Ministru kabineta rīkojums Nr. 129

Rīgā 2016. gada 9. februārī (prot. Nr. 6 42.

§)

Par Enerģētikas attīstības

pamatnostādnēm 2016.-2020. gadam

1. Atbalstīt Enerģētikas attīstības pamatnostādnes 2016.-2020.

gadam (turpmāk - pamatnostādnes).

2. Noteikt Ekonomikas ministriju par atbildīgo institūciju

pamatnostādņu īstenošanā, bet par līdzatbildīgajām institūcijām -

Finanšu ministriju, Iekšlietu ministriju, Izglītības un zinātnes

ministriju, Satiksmes ministriju, Zemkopības ministriju un Vides

aizsardzības un reģionālās attīstības ministriju.

3. Pamatnostādņu īstenošanā iesaistītajām institūcijām līdz

2017. gada 1. decembrim un 2020. gada 1. decembrim iesniegt

Ekonomikas ministrijā pārskatu par pamatnostādnēs paredzēto

darbību īstenošanas rezultātiem.

4. Ekonomikas ministram iesniegt Ministru kabinetā informatīvo

ziņojumu:

4.1. līdz 2018. gada 1. oktobrim - par pamatnostādņu

īstenošanu 2016.-2017. gadā;

4.2. līdz 2021. gada 1. oktobrim - par pamatnostādņu

īstenošanu 2018.-2020. gadā.

5. Pamatnostādņu īstenošanā iesaistītajām institūcijām 2016.

gadā pamatnostādnēs ietverto pasākumu īstenošanu nodrošināt

piešķirto valsts budžeta līdzekļu ietvaros. Jautājumu par papildu

valsts budžeta līdzekļu piešķiršanu 2017. un turpmākajiem gadiem

skatīt likumprojekta "Par valsts budžetu 2017. gadam"

un likumprojekta "Par vidēja termiņa budžeta ietvaru 2017.,

2018., 2019. gadam" sagatavošanas procesā kopā ar visu

ministriju un citu centrālo valsts iestāžu jauno politikas

iniciatīvu pieteikumiem, ievērojot valsts budžeta finansiālās

iespējas.

6. Atzīt par spēku zaudējušu Ministru kabineta 2006. gada 1.

augusta rīkojumu Nr. 571 "Par Enerģētikas attīstības

pamatnostādnēm 2007.-2016. gadam" (Latvijas Vēstnesis, 2006,

122. nr.).

Ministru prezidente Laimdota

Straujuma

Ekonomikas ministre Dana

Reizniece-Ozola

(Ministru kabineta

2016. gada 9. februāra

rīkojums Nr. 129)

ENERĢĒTIKAS ATTĪSTĪBAS

PAMATNOSTĀDNES

2016.-2020.gadam

(Informatīvā daļa)

Ekonomikas ministrija

Rīga, 2016

SATURS

Ievads

1. Enerģētikas politikas mērķi

1.1. ES enerģētikas politikas mērķi

1.2. Latvijas enerģētikas politikas ilgtermiņa mērķi

1.3. Sasniedzamie politikas rezultāti un to rezultatīvie

radītāji

2. Enerģētikas politikas pamatprincipi

3. Enerģētikas sektora vispārējs raksturojums un attīstības

tendences

3.1. Primārie energoresursi

3.1.1. Atjaunojamie energoresursi

3.1.2. Fosilie energoresursi

3.1.3. Citi energoresursi

3.2. Iekšējā enerģijas tirgus izveide

3.2.1. Elektroenerģijas tirgus

3.2.2. Dabasgāzes tirgus

3.3. Enerģijas infrastruktūra

3.3.1. Elektroenerģijas infrastruktūra

3.3.2. Dabasgāzes infrastruktūra

3.3.3. Transporta uzlādes/uzpildes infrastruktūra

3.4. Siltumapgāde

3.5. Atjaunojamie energoresursi

3.6. Energoefektivitāte

3.7. Krīzes situācijas pārvaldība

3.8. Inovatīvi risinājumi enerģētikas nozarē

3.9. Starptautiskās un reģionālās sadarbības stiprināšana

4. SVID analīze

4.1. Elektroenerģija

4.2. Dabasgāze

4.3. Siltumapgāde

4.4. Energoefektivitāte

4.5. Būtiskākās risināmās problēmas

5. Turpmākās rīcības plānojums

6. Politikas ietekme uz valsts un pašvaldību budžetiem

Pielikumi:

1. Latvijas dalība starptautiskajās enerģētikas organizācijās

un platformās

2. Sasaiste ar citiem plānošanas dokumentiem

3. Eiropas Savienības atbalsts enerģētikas jomā

4. Ekspertīze par galveno plānoto pasākumu Enerģētikas

attīstības pamatnostādnēs 2014.-2020.gadam ietekmi.

5. Stratēģiskās ietekmes uz vidi novērtējums Enerģētikas

attīstības pamatnostādnēm 2015.-2020.gadam (turpmāk - SIVN) ar

pielikumiem:

1. SIVN 2015.gada 29.aprīļa sabiedriskās apspriešanas

protokols;

2. Pārskats par SIVN sniegtajiem komentāriem;

3. Par SIVN sniegtie atzinumi.

Izmantoto saīsinājumu saraksts

|

ACER

|

Eiropas

regulatoru sadarbības aģentūra

|

|

AER

|

Atjaunojamie energoresursi

|

|

ASV

|

Amerikas Savienotās valstis

|

|

BEMIP

|

Baltijas enerģijas tirgus starpsavienojumu plāns

(reģionālā sadarbība un koordinācija ar valstīm ap Baltijas

jūru)

|

|

BRELL

|

Baltkrievijas, Krievijas, Igaunijas, Latvijas un

Lietuvas pārvades sistēmu operatoru noslēgtais līgums

|

|

EISI

|

Eiropas infrastruktūras savienošanas instruments

(Connecting Europe Facility)

|

|

CSP

|

Latvijas Republikas Centrālā statistikas pārvalde

|

|

EM

|

Ekonomikas ministrija

|

|

ERAF

|

Eiropas Reģionālās attīstības fonds

|

|

ES

|

Eiropas Savienība

|

|

ESKO

|

energoservisa kompānija

|

|

ETS

|

emisijas kvotu tirdzniecības sistēma

|

|

EUROSTAT

|

Eiropas Savienības Statistikas birojs

|

|

ETS

|

emisijas kvotu tirdzniecības sistēma

|

|

FM

|

Finanšu ministrija

|

|

GIPL

|

Polijas - Lietuvas gāzes starpsavienojums

|

|

IKP

|

Iekšzemes kopprodukts

|

|

IRENA

|

Starptautiskā atjaunojamās enerģijas aģentūra

|

|

KIP

|

Kopīgo interešu projekti

|

|

MK

|

Ministru kabinets

|

|

NAP2020

|

Nacionālais attīstības plāns 2014.-2020.gadam

|

|

NPS

|

Elektroenerģijas birža Nord Pool Spot

|

|

NVO

|

Nevalstiskās organizācijas

|

|

OECD

|

Ekonomiskās sadarbības un attīstības organizācija

|

|

OI

|

Obligātais iepirkums

|

|

OIK

|

Obligātā iepirkuma komponente

|

|

PGK

|

Pazemes gāzes krātuve

|

|

PSO

|

Pārvades sistēmas operators

|

|

SAIDI

|

Elektroenerģijas padeves pārtraukumu ilgums 1 klientam

gadā

|

|

SAIFI

|

Elektroenerģijas padeves pārtraukumu biežums 1 klientam

gadā

|

|

SDG

|

Sašķidrinātā dabasgāze

|

|

SEA

|

Starptautiskā enerģētikas aģentūra

|

|

SEG

|

Siltumnīcefekta gāzes

|

|

SEN

|

Subsidētās enerģijas nodoklis

|

|

SPRK

|

Sabiedrisko pakalpojumu regulēšanas komisija

|

|

SVID

|

Stiprās un vājās puses, iespējas un draudi

|

Mērvienības:

|

GWh

|

Gigavatstunda

|

|

ha

|

Hektārs

|

|

J

|

Džouls

|

|

kW

|

Kilovats

|

|

kWh

|

Kilovatstunda

|

|

kV

|

Kilovolts

|

|

Mtoe

|

Miljons tonnas naftas ekvivalenta

|

|

MWel

|

Elektriskā jauda megavatos

|

|

MW

|

Megavats

|

|

MWh

|

Megavatstunda

|

|

m2

|

Kvadrātmetrs

|

|

m3

|

Kubikmetrs

|

|

PJ

|

Peta džouls

|

|

TWh

|

Teravatstunda

|

|

V

|

Volts

|

|

W

|

Vats

|

Ievads

Enerģētikas attīstības pamatnostādnes 2016.-2020.gadam

(turpmāk - Pamatnostādnes) ir politikas plānošanas dokuments, kas

nosaka Latvijas valdības politikas pamatprincipus, mērķus un

rīcības virzienus enerģētikā laika posmam no 2016.gada līdz

2020.gadam. To mērķis ir definēt stratēģiju konkurētspējīgai,

drošai un ilgtspējīgai enerģētikas politikai, vienlaicīgi

iezīmējot nozares ilgtermiņa attīstības tendences visās

enerģētikas nozares jomās.

2013.gada 28.maijā Ministru kabinets (turpmāk - MK) pieņēma

zināšanai informatīvo ziņojumu "Latvijas Enerģētikas

ilgtermiņa stratēģija 2030 - konkurētspējīga enerģētika

sabiedrībai"1 (turpmāk - Enerģētikas

stratēģija 2030), uzdodot Ekonomikas ministrijai (turpmāk - EM)

izstrādāt un iesniegt izskatīšanai MK enerģētikas politikas

pamatnostādnes laika periodam līdz 2020.gadam.

Enerģētikas politikas pamatnostādņu izstrādes laikā tika

sagatavots informatīvais ziņojums "Par enerģētikas politikas

finansēšanu laika posmā no 2014.-2020.gadam"2,

kas tika izskatīts MK 2014.gada 20.maija sēdē.

Pamatnostādnes izstrādātas, balstoties uz MK 2010.gada

23.marta noteikumu Nr.271 "Ekonomikas ministrijas

nolikums" 5.3.apakšpunktā noteikto EM kompetenci izstrādāt

un īstenot politiku konkrētās tautsaimniecības nozarēs, tajā

skaitā enerģētikā, un attīstības plānošanas dokumentu izstrādi

regulējošajiem normatīvajiem aktiem, kuri nosaka Pamatnostādņu

saturā ietveramo informāciju un dokumenta struktūru, kā arī

paredzētos uzdevumus un to risināšanai realizējamos

pasākumus.

Pamatnostādnes detalizē arī NAP2020 enerģētikas politikas

uzstādījumus, kā arī Eiropas Savienības (turpmāk - ES) Padomes

rekomendācijas mērķus par Latvijas 2014.gada valsts reformu

programmu (skat. 2.pielikumu).

Pastāv vēl vairāki faktori, kas pamato Pamatnostādņu izstrādes

nepieciešamību. 2016.gadā spēkā esošās Enerģētikas attīstības

pamatnostādnes 2007.-2016.gadam ir daļēji zaudējušas aktualitāti,

kā arī ir spēkā vairāki plānošanas dokumenti līdz 2020.gadam, kas

arī ietver enerģētikas jautājumus. Enerģētikas pamatnostādņu

2007.-2016.gadam darbības periodā pieņemti jauni hierarhiski

augstāki valsts attīstības plānošanas dokumenti (Latvijas

ilgtspējīgas attīstības stratēģija līdz 2030.gadam, NAP2020),

mainījusies situācija Latvijas un Baltijas elektroenerģijas

sektora stratēģiskajā plānošanā un pārskatīts enerģētikas

politikas ieviešanas instrumentu klāsts.

2014.gada 23.oktobrī EM izstrādātais pamatnostādņu projekts

tika nodots publiskajai apspriešanai un ievietots EM tīmekļa

vietnē

(https://em.gov.lv/lv/par_ministriju/sabiedribas_lidzdaliba/diskusijai_nodotie_dokumenti/),

nodrošinot MK 2009.gada 25.augusta noteikumu Nr.970

"Sabiedrības līdzdalības kārtība attīstības plānošanas

procesā" (turpmāk - MK Noteikumi Nr.970) 10.2.apakšpunktā

noteikto pienākumu par apspriežamo dokumentu publisku pieejamību

visā publiskās apspriešanas laikā. Izpildot MK Noteikumu Nr.970

10.1.apakšpunktā minēto, pamatnostādņu projekta publiskās

apspriešanas laika posms, kurā sabiedrības pārstāvji sniedza

priekšlikumus, bija vismaz 30 dienas pirms pamatnostādņu projekta

izsludināšanas Valsts sekretāru sanāksmē.

Papildus sabiedriskajai apspriešanai EM tīmekļa vietnē,

2014.gada 22.novembrī EM un 24.novembrī Tautsaimniecības padomes

Enerģētikas apakškomitejā, tika rīkota pamatnostādņu projekta

apspriešanas sanāksme ar nozares un sabiedrības pārstāvju

līdzdalību. Bez minētajām sanāksmēm, notika arī vairākas tikšanās

ar atsevišķu nozaru pārstāvjiem, lai pārrunātu pamatnostādņu

projektā risināmos jautājumus. No nozares pārstāvjiem iesniegtie

priekšlikumi pirms un pēc pamatnostādņu projekta izsludināšanas

Valsts sekretāru sanāksmē tika izvērtēti un pamatnostādņu

projekts precizēts.

Pamatnostādņu sagatavošanas laikā, atbilstoši likumā "Par

ietekmi uz vidi novērtējumu" noteiktajā kārtībā, lai

izvērtētu iespējamo ietekmi uz vidi un iesaistītu sabiedrību

dokumenta apspriešanā un lēmumu pieņemšanā, kā arī izstrādātu

priekšlikumus, lai novērstu vai samazinātu iespējamo negatīvo

ietekmi uz cilvēku veselību un vidi, tika veikts stratēģiskās

ietekmes uz vidi novērtējums.

1. Enerģētikas

politikas mērķi

1.1. ES enerģētikas politikas

mērķi

Saskaņā ar Līguma par ES darbību 4.pantu enerģētika ir viena

no jomām, kurā ES un dalībvalstīm ir dalīta kompetence.

Līdz 2020.gadam ES ir jāsasniedz šādi klimata un

enerģētikas politikas mērķi, kas tika izvirzīti 2007.gada 8.-

9.marta Eiropadomē3:

- samazināt SEG emisijas par 20%, salīdzinot ar 1990.gada

līmeni;

- palielināt atjaunojamās enerģijas īpatsvaru enerģijas

patēriņā līdz 20%;

- palielināt energoefektivitāti par 20%.

Lai 2050.gadā ES sasniegtu ceļakartē4 pārejai

uz konkurētspējīgu zema oglekļa ekonomiku noteikto mērķi -

samazināt SEG emisijas par 80-95% un dotu skaidrību investoriem

par abu politiku attīstību pēc 2020.gada, 2014.gada

23.-24.oktobrī Eiropadome pieņēma lēmumu5 par

klimata un enerģētikas mērķiem laika posmam no 2020. līdz

2030.gadam, un tie ir šādi:

- Samazināt SEG

emisijas vismaz par 40% salīdzinājumā ar 1990.gada

līmeni.

ES dalībvalstīm kopīgi jāsasniedz augstāk minētais mērķis

izmaksu efektīvākā veidā, paredzot, ka salīdzinājumā ar

2005.gadu, līdz 2030.gadam tiek panākts samazinājums:

- 43% apjomā emisijas kvotu tirdzniecības sistēmas (turpmāk -

ETS) aptvertajos sektoros, un;

- 30% apjomā ne-ETS6 sektoriem.

ETS mērķis noteikts kopīgs visām ES dalībvalstīm - visiem

dalībniekiem noteikti individuāli mērķi un izvēles brīvība to

sasniegšanai (samazina emisijas vai pērk emisijas kvotas), bet

ne-ETS sektoru SEG emisiju mērķis tiks noteikts katrai

dalībvalstij atsevišķi (nacionālā līmenī ar saistošu mērķi),

pārdalot emisiju samazināšanas saistības.

- Palielināt

atjaunojamās enerģijas īpatsvaru kopējā enerģijas patēriņā vismaz

27% apmērā. Šis mērķis ir saistošs ES līmenī, kas nozīmē,

ka dalībvalstīm būs tiesības pašām noteikt nacionāla līmeņa

mērķus.

- Paaugstināt

energoefektivitātes mērķi vismaz 27% apmērā salīdzinājumā

ar aplēsēm par enerģijas patēriņu nākotnē. Šis mērķis ir

indikatīvs ES līmenī. Eiropadomes secinājumos norādīta mērķa

pārskata klauzula, kas nosaka, ka mērķi līdz 2020.gadam var

pārskatīt un palielināt līdz pat 30%.

- Starpsavienojumu nepietiekamības novēršana starp dalībvalstu

gāzes apgādes un elektroapgādes tīkliem, kā arī dalībvalstu

sinhronas darbības nodrošināšana Eiropas tīklos, kā tas paredzēts

Eiropas enerģētikas drošības stratēģijā, būs prioritāte arī pēc

2020.gada. Līdz ar to, līdz 2030.gadam, paredzēts sasniegt

vismaz 15% starpsavienojuma mērķi. Jau 2002.gada

Eiropadomē tika noteikts 10% starpsavienojuma mērķis, kas bija

jāsasniedz līdz 2005.gadam, bet atsevišķās dalībvalstīs tas

aizvien nav sasniegts.

Eiropas Enerģētikas

savienības izveide ir viena no EK prezidenta Žana Kloda

Junkera, kas kļuva par Eiropas Komisijas prezidentu 2014.gada

1.novembrī, prioritātēm. Tā ir saistīta ar enerģētikas politikas

reformām ES, uzsvaru liekot uz enerģētikas politikas pārvaldību.

Reformas mērķi ir:

- solidaritāte un uzticība, lai kopīgi sadarbojoties

dalībvalstīm tiktu uzlabots energoapgādes drošums;

- koordinācija starp dalībvalstīm izstrādājot nacionālo

enerģētikas politiku;

- kopīgas investīcijas dalībvalstīm, koordinējot investīciju

programmas un to nosacījumus;

- funkcionējoša ES iekšējā tirgus izveidošana paredzot, ka

dalībvalstis aizvien mazāk aizsargās nacionālos tirgus no citām

ES dalībvalstīm vai pieņems lēmumus konkrētu kompāniju labā;

- ES dalībvalstu koordinācija pirms sarunām ar trešajām

valstīm.

Enerģētikas Savienība ir vērsta uz enerģijas avotu dažādošanu,

ES dalībvalstu enerģētiskās atkarības mazināšanu, ES spēju

nepieciešamības gadījumā mainīt energoresursu plūsmu virzienu un

ceļus, kā arī palielināt atjaunojamo energoresursu (tajā skaitā

vietējo atjaunojamo energoresursu) izmantošanu Enerģētikas

Savienībā.

1.2. Latvijas enerģētikas politikas

ilgtermiņa mērķi

Latvijas enerģētikas politika ir vērsta uz Latvijas ekonomikas

tālākas attīstības, tās konkurētspējas reģionā un pasaulē, kā arī

sabiedrības labklājības un vides kvalitātes paaugstināšanas

nodrošināšanu.

Latvijas enerģētikas politikas galvenais mērķis ir kopā ar

citu nozaru politiku īstenošanu paaugstināt tautsaimniecības

konkurētspēju, sekmējot piegāžu drošumu, brīvā tirgus un

konkurences noteiktu energoresursu un enerģijas cenu veidošanos,

ilgtspējīgu enerģijas ražošanu un patēriņu ar diviem enerģētikas

politikas apakšmērķiem:

- energoapgādes drošuma paaugstināšana, kas paredz

enerģijas lietotājiem pieejamas, stabilas enerģijas piegādes,

mazinot ģeopolitiskos riskus, dažādojot enerģijas resursu piegāžu

avotus un ceļus, attīstot starpsavienojumus un valsts iekšējās

energoapgādes infrastruktūru, ieviešot energoapgādes tīklos

viedās tehnoloģijas, veidojot energoresursu rezerves un

iesaistoties tiesiskā regulējuma pilnveidošanā. Lai ilgtermiņā

optimizētu energoapgādes drošuma izmaksas, nepieciešama arī

reģionāla sadarbība:

• turpmāka integrācija ES un Skandināvijas valstu tīklos,

panākot cenu izlīdzinājumu reģionā;

• enerģijas piegāžu dažādošana, risinot gan elektroenerģijas,

gan gāzes infrastruktūras jautājumus ES līmenī enerģijas iekšējā

tirgus ietvaros.

- ilgtspējīga enerģētika, kas nodrošina enerģētikas

ilgtspēju gan ekonomiskā, gan sociālā, gan vides izpratnē. To

plānots panākt, uzlabojot energoefektivitāti, ieviešot viedās

tehnoloģijas un veicinot augsti efektīvu ražošanas tehnoloģiju un

atjaunojamo energoresursu (turpmāk - AER) izmantošanas

tehnoloģijas.

• Attiecībā uz atjaunojamo enerģiju, laika posmā līdz

2020.gadam Latvijā ir noteikti vairāki mērķi:

○ AER īpatsvars enerģijas bruto gala patēriņā 2020.gadā - 40%,

mērķis ir saistošs, noteikts AER Direktīvā

2009/28/EK7 un Latvijas nacionālajā reformu

programmā "ES 2020";

○ AER īpatsvars enerģijas bruto gala patēriņā transporta

sektorā 2020.gadā - 10%, mērķis ir saistošs, noteikts AER

Direktīvā 2009/28/EK un Latvijas nacionālajā reformu programmā

"ES 2020";

• Samazināt SEG emisijas uz vienu piegādātās degvielas vai

enerģijas vienību līdz 2020.gadam par 6%.

• Attiecībā uz energoefektivitāti laika posmā līdz

2020.gadam Latvijā8 ir noteikti vairāki

mērķi:

○ primārās enerģijas ietaupījums 2020.gadā - 0,670 Mtoe (28

PJ), mērķis nesaistošs, noteikts Latvijas nacionālajā reformu

programmā "ES 2020";

○ valsts obligātais uzkrātais gala enerģijas ietaupījums līdz

2020.gadam - 0,850 Mtoe, mērķis saistošs, noteikts saskaņā ar

Energoefektivitātes Direktīvu 2012/27/ES9;

○ katru gadu renovēti 3% no tiešās pārvaldes ēku platības

(maksimālā prognoze - kopā renovēti 678 460 m2) -

mērķis saistošs, noteikts Energoefektivitātes Direktīvā

2012/27/ES;

○ samazināt vidējo siltumenerģijas patēriņu apkurei (ar

klimata korekciju) par 50% pret 2009.gada patēriņu (202

kWh/m2), līdz 2020.gadam jāsasniedz mērķis 150

kWh/m2 gadā. Mērķis nesaistošs, definēts Enerģētikas

stratēģijā 2030.

○ energointensitātes samazināšanos no 372,9 kg naftas

ekvivalenta uz 1000 euro no IKP 2010.gadā līdz 280 kg

naftas ekvivalenta uz 1000 euro no IKP 2020.gadā.

Avots: Eiropas Komisijas Klimata pārmaiņu

ģenerāldirektorāts

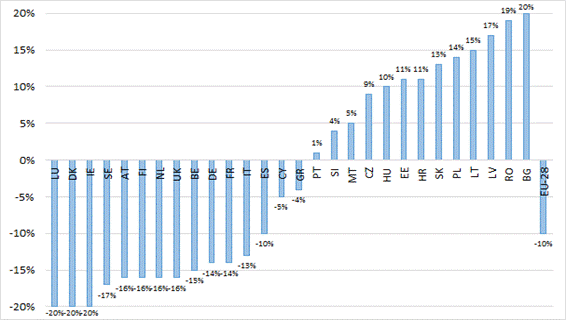

1.attēls. ES dalībvalstu ne-ETS

mērķi 2020.gadam10

• Eiropas līmenī SEG emisijas līdz 2020.gadam

jāsamazina par 20% pret emisiju apjomu 1990.gadā. Līdz ar to

Latvijai11 ir obligāti mērķi vides sektorā, kas

vistiešāk skar arī enerģētiku:

∘ ierobežot siltumnīcefekta gāzu emisijas nozarēs ne-ETS tā,

lai pieaugums nepārsniegtu 17%, salīdzinot ar 2005.gadu

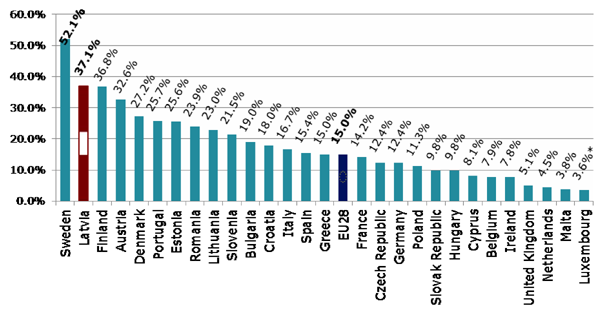

(salīdzinājumu pret citām ES dalībvalstīm skat. 1.attēlā);

∘ ierobežot valsts kopējās SEG emisijas, lai 2020.gadā tās

nepārsniegtu 12,16 Mt CO2 ekvivalenta.

1.3. Sasniedzamie politikas

rezultāti un to rezultatīvie radītāji

Lai novērtētu sekmes mērķu sasniegšanā, ir noteikti

sasniedzamie politikas rezultāti un to rezultatīvie radītāji,

kuri ir gan saistoši, gan indikatīvi ES vai dalībvalstu līmenī

(skat. 1.tabulu).

1.tabula

ES un Latvijas enerģētikas

politikas rezultāti un to rezultatīvie radītāji

|

Politikas

rezultāts

(rezultatīvais rādītājs)

|

ES-27/ES-28

|

Latvija

|

|

Mērķa

vērtība

|

Faktiskā

vērtība

|

Indikatīvā

starpvērtība

|

Mērķa

vērtība

|

|

2020

|

2030

|

Bāzes

vērtība (gads)

|

2013

|

2017

|

2020

|

| |

Ilgtspējīga enerģētika

|

| |

Rīcības virzieni mērķa

sasniegšanai: Primāro energoresursu diversifikācija, AER

īpatsvara pieaugums

|

|

1.1.

|

Enerģijas, kas ražota no AER īpatsvars

enerģijas bruto gala patēriņā (%)

|

20

|

27

|

34,3

(2009)

|

37,1

|

37

|

40

|

|

1.2.

|

Enerģijas, kas ražota no AER īpatsvars

enerģijas bruto gala patēriņā transportā (%)

|

10

|

|

1,35

(2005)

|

3,1

|

5

|

10

|

| |

Rīcības virzieni mērķa

sasniegšanai: 4. Efektīvs siltumenerģijas tirgus; 6.

Uzlabota energoefektivitāte

|

|

1.3.

|

Energoefektivitātes pieaugums (%)

|

20

|

27

|

|

|

|

|

|

1.4.

|

Primārās enerģijas ietaupījums (bruto iekšzemes

enerģijas patēriņš, Mtoe)

|

|

|

0,144

(2012)

|

0,160

|

n/a

|

0,670

|

|

1.5.

|

Valsts obligātais uzkrātais gala enerģijas

ietaupījums, Mtoe (GWh; PJ)

|

|

|

1161

(2012)

|

1896

|

3483

|

0,85 Mtoe (9897 GWh; 35,6

PJ)

|

|

1.6.

|

Katru gadu renovētas 3% no tiešās pārvaldes ēku

platības (kopā renovēti, m2)

|

|

|

|

|

|

678 460 m2

|

|

1.7.

|

Īpatnējais siltumenerģijas patēriņš ēkās

(kWh/m2/gadā)

|

|

|

250

(2012)

|

230

|

160

|

150

|

|

1.8.

|

Enerģijas patēriņš iekšzemes kopprodukta

radīšanai (kg naftas ekvivalenta uz 1000 euro no

IKP)

|

280

|

<150

|

372,9

|

350

|

320

|

280

|

| |

Energoapgādes drošības paaugstināšana reģionā

|

| |

Rīcības virzieni mērķa

sasniegšanai Primāro energoresursu diversifikācija,

Efektīva enerģijas tirgus izveide, Efektīva enerģijas

infrastruktūra, Starptautiskās un reģionālās sadarbības

stiprināšana

|

|

|

|

|

|

|

|

|

|

|

2.1.

|

Infrastruktūras savienojumi elektrības tirgū

(starpsavienojumu jauda pret uzstādīto ģenerējošo jaudu,

%)

|

10%

|

15%

|

|

4%12

|

n/a

|

10%

|

|

2.2.

|

Infrastruktūras savienojumi

gāzes tirgū

Integrācija ES tīklos, iespējas pirkt dabasgāzi no

dažādiem avotiem (avotu skaits)

|

|

|

1

|

1

|

≥ 1

|

≥ 1

|

|

2.3.

|

Energoatkarība - neto energoresursu imports/bruto

iekšzemes enerģijas patēriņš plus bunkurēšana (%)

|

n/a

|

n/a

|

41,6

(2010)

|

42,4

(2014)

|

43,2

|

44,1

|

2. Enerģētikas

politikas pamatprincipi

Nākotnes enerģētikas politika tiks veidota, balstoties uz

šādiem pamatprincipiem:

- ES klimata un enerģētikas politikas mērķu integrēšana

nacionālajā politikā.

- Reģionālā sadarbība ar Igauniju un Lietuvu un citām valstīm

ap Baltijas jūru (Baltijas enerģijas tirgus starpsavienojumu

plāns (turpmāk - BEMIP )) (skat. 3.9.sadaļu), lai nodrošinātu

koordinētu enerģētikas politikas izstrādi un ieviešanu

reģionā.

- Konkurētspējīga enerģijas cena, kas balstās uz tirgus

darbības principiem un respektē dažādu sektoru mijiedarbību.

- Energoapgādes drošums, kas ir katra lēmuma pieņemšanas

pamatā, lai energoresursu nodrošinājums būtu pietiekams

tautsaimniecībai, tajā skaitā mājsaimniecībām.

- Energoapgādes drošuma un kvalitātes uzlabošana kā pamats

esošās infrastruktūras atjaunošanā un attīstībā ar mērķi veicināt

tautsaimniecības konkurētspēju.

- Resursu efektīva izmantošana, tajā skaitā izmaksu

efektivitāte tiek veicināta visos enerģijas ražošanas,

pārveidošanas, transportēšanas un izmantošanas posmos.

- Vienlīdzīgi konkurences apstākļi atsevišķām ražotāju vai

piegādātāju grupām.

- Enerģijas pieejamība lietotājiem ar salīdzinoši zemu

ienākumu līmeni .

- Informācijas pieejamība par pasākumiem, kas nodrošina

enerģētikas politikas ieviešanu.

- Inovatīvu risinājumu, tajā skaitā viedo tehnoloģiju,

ieviešana.

- Apzinoties vides aizsardzības un klimata pārmaiņu problēmas,

uz SEG emisijas samazināšanu orientēta ilgtspējīga politika.

- Energoefektivitāte kā viens no galvenajiem politikas

instrumentiem kas ļauj samazināt izmaksas un samazinot enerģijas

patēriņu tādejādi paaugstina energoapgādes drošuma līmeni.

- Atjaunojamo energoresursu efektīva izmantošana visos

sektoros, tajā skaitā transportā.

3. Enerģētikas

sektora vispārējs raksturojums un attīstības tendences

3.1. Primārie energoresursi

Eiropas atkarība no importētajiem energoresursiem aizvien

pieaug. Saskaņā ar Starptautiskās enerģētikas aģentūras (turpmāk

- SEA) prognozēm 2035.gadā vairāk kā 80% no patērētās naftas un

gāzes tiks importēts. Globālais enerģijas patēriņš 2035.gadā

varētu pieaugt vairāk kā par trešdaļu, kur Ķīna, Indija un vidējo

austrumu valstis patērēs vairāk kā 60% no prognozētā

pieauguma.

Elektrības cenu atšķirības globālajā tirgū ievērojami ietekmē

fosilās enerģijas cenas. Piemēram, slānekļa gāzes revolūcija

Amerikas Savienotajās valstīs (turpmāk - ASV) nodrošina

attiecīgas priekšrocības ASV energointensīvajiem rūpnieciskajiem

ražotājiem salīdzinājumā ar ES ražotājiem. 2012.gadā gāzes cena

rūpnieciskajiem ražotājiem ASV bija vairāk kā četras reizes

zemāka nekā ES ražotājiem. 7 gadu laikā (2005-2012), SEA

noteiktais industriālais cenu indekss reālajai elektrības cenai

pieauga par 37% starp Eiropas dalībvalstīm Ekonomiskās sadarbības

un attīstības organizācijā (turpmāk - OECD (skat. 1.pielikumu),

kamēr ASV tas samazinājās par 4%. Slānekļa gāzes revolūcija ASV

izraisīja arī intensīvāku akmeņogļu izmantošanu ES, jo pretējā

gadījumā samazinātos ES konkurētspēja. Latvijā pārsvarā izmanto

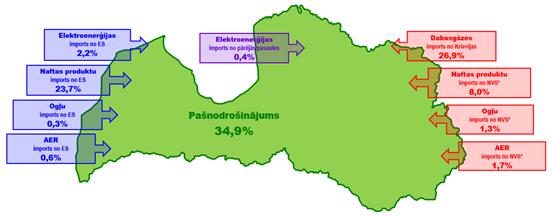

importētos energoresursus. 2013.gadā vietējie energoresursi

nodrošināja 34,9% no kopējā primāro energoresursu patēriņa.

Lielākā daļa no tiem bija AER - koksnes biomasa, hidroresursi,

vējš, biogāze, biodegvielas un vietējie energoresursi - kūdra,

atkritumi. Pārējā daļa jeb 65,1% energoresursu, starp kuriem

svarīgākie ir naftas produkti un dabasgāze, tika importēti no

dažādām Baltijas reģiona, ES un trešajām valstīm, tajā skaitā no

Krievijas. Dabasgāze tika piegādāta tikai no Krievijas, kas

sastādīja 26,9% (50,27 PJ) (skat. 2.attēlu).

Avots: Aprēķinos izmantota Eiropas Savienības Statistikas

biroja (turpmāk - EUROSTAT) External trade datu bāze

* Neatkarīgo Valstu Sadraudzība

2.attēls. Primāro energoresursu

plūsma Latvijā 2013.gadā

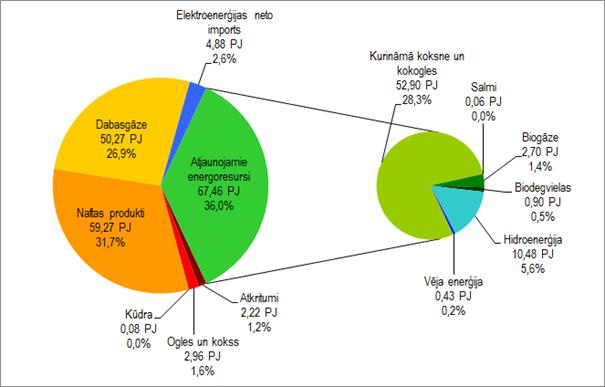

Latvijas primāro energoresursu struktūrā dominē atjaunojamie

energoresursi, naftas produkti un dabasgāze (skat. 3.attēlu).

Latvijā pretēji atsevišķām ES valstīm, akmeņogļu patēriņš aizvien

samazinās un 2013.gadā tas bija vien 121 tūkst. tonnu. Laika

posmā līdz 2020.gadam būtiskas izmaiņas primāro energoresursu

struktūrā netiek plānotas.

Avots: Latvijas Republikas Centrālā statistikas pārvalde

(turpmāk - CSP)

3.attēls. Latvijas primāro

energoresursu patēriņa struktūra 2013.gadā (pa energoresursu

veidiem), PJ un %

3.1.1. Atjaunojamie

energoresursi

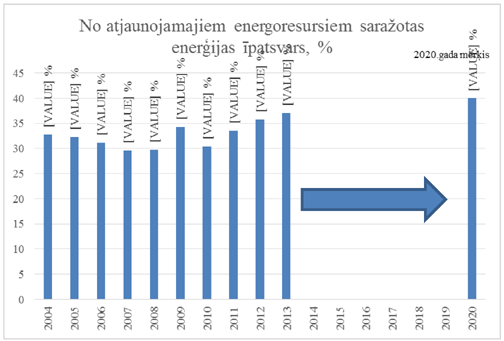

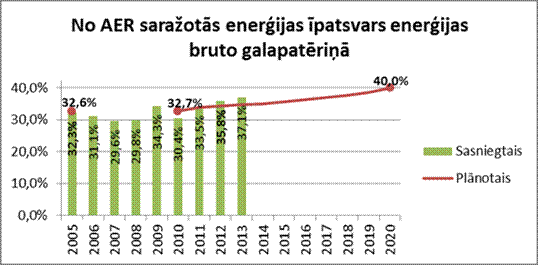

Faktiskais AER īpatsvars kopējā primāro energoresursu turpina

palēnām pieaugt (skat. 4.attēlu). Paredzams, ka līdz 2020.gadam

tas sasniegs AER Direktīvā 2009/28/EK noteikto mērķi - 40%.

Svarīgākie AER Latvijā ir koksnes biomasa un

hidroenerģija. Koksnes biomasa ir nozīmīgākais vietējais

kurināmais, kuru Latvijā izmanto centralizētajā un lokālajā

siltumapgādē, kā arī koģenerācijā. Kurināmās koksnes kopējais

patēriņš pēdējos piecos gados ir nepārtraukti audzis. 2010.gadā

tika patērēts 6477 cieš.m3 (45,65 PJ) kurināmās

koksnes, 2011.gadā - 6677 cieš.m3 (46,90 PJ),

2012.gadā - 7314 cieš.m3 (52,50 PJ), 2013.gadā - 7327

cieš.m3 (53,11 PJ) un 2014.gadā - 7668

cieš.m3 (55,92 PJ). Tās īpatsvars 2014.gada Latvijas

primāro energoresursu bilancē sastādīja 30% no kopējā primāro

energoresursu patēriņa. Arī turpmāk enerģētikas sektorā tiek

prognozēts biomasas patēriņa pieaugums.

Avots: EUROSTAT

4.attēls. Faktiskais AER īpatsvars

kopējā primāro energoresursu patēriņā13

Izmaksu ziņā hidroenerģija14 ir

raksturīga ar salīdzinoši viszemāko kapitālieguldījumu apjomu uz

saražoto enerģijas daudzumu. Latvijā piemēroti apstākļi

hidroenerģijas izmantošanai un atsevišķas hidroelektrostacijas

kombinācijā ar enerģijas uzkrāšanu ūdenskrātuvēs ar elastīgu

ražošanas iespējām no fosilajiem vai no biogāzes energoresursiem

var tikt izmantotas arī kā bāzes elektrostacijas.

Ņemot vērā mūsdienu moderno un videi draudzīgo tehnoloģiju

attīstību, hidroenerģijas resursu izmantošanai visās upēs ir

jābalstās tikai uz saudzējošām un ar vides saglabāšanu saistītām

metodēm. Šis princips ir jāattiecina arī uz visām darbināmajām

hidroelektrostacijām. Lai to varētu īstenot, nepieciešams

pārskatīt dabas resursu nodokļa piemērošanas nosacījumus un

likmes visām hidroelektrostacijām.

Latvijas vidējo un mazo upju teorētiskie hidroenerģijas

resursi ir 900 GWh elektroenerģijas gadā, neizmantojot Ventu,

Lielupi un Gaujas vidus un lejas posmus. Praktiski izmantojamie

mazo upju hidroenerģijas resursi tiek lēsti robežās no 250-300

GWh elektroenerģijas gadā. Līdz šim apgūti tikai 70 GWh, tātad

23-28 % no agrāko ūdensdzirnavu un bijušo mazo HES potenciālās

jaudas. Ņemot vērā spēkā esošo tiesisko regulējumu15,

uz noteiktām upēm un upju posmiem ir aizliegums būvēt un atjaunot

hidroelektrostacijas. Attiecībā uz pārējām upēm un upju posmiem,

kas nav iekļauti minētajā regulējumā, ir nepieciešams saņemt

būvniecībai nepieciešamo dokumentāciju un veikt ar vides

aizsardzību nepieciešamās procedūras par jaunu

hidroelektrostaciju būvniecību.

Elektroenerģijas izstrādes daudzums Latvijā ir atkarīgs no

Daugavas caurteces. Daugavas kaskāde - Rīgas HES, Ķeguma HES un

Pļaviņu HES nodrošina vidēji 40% no Latvijā patērētās

elektroenerģijas. Rūpējoties par efektīvu ūdens resursu

izmantošanu un videi drošu saimniecisko darbību, tiek veikta

pakāpeniska Daugavas HES hidroagregātu atjaunošanu.

Rekonstrukcijas projektu galvenais mērķis ir nomainīt novecojušās

hidroturbīnas, lai nodrošinātu drošu, efektīvu, ilgstošu un

konkurētspējīgu Daugavas HES darbību kopējā energoapgādes

sistēmā. Rekonstrukcijas rezultātā tiks uzlaboti hidroturbīnu

darbības parametri, tādi kā uzstādītā jauda un lietderības

koeficienti, tādējādi palielinot elektroenerģijas izstrādi gada

griezumā. Kopumā no visiem Daugavas HES divdesmit trīs

hidroagregātiem 2015.gadā ir modernizēti divpadsmit. 2013.gada

nogalē ir noslēgts līgums par divu hidroagregātu nomaiņu Pļaviņu

HES, savukārt 2014.gada sākumā - par trīs hidroagregātu

rekonstrukciju Ķeguma HES. Visu pagaidām nerekonstruēto 11

hidroagregātu rekonstrukcijas procesu plānots noslēgt 2022.gadā,

un paredzams, ka to kopējās atjaunošanas izmaksas varētu

pārsniegt 200 miljonus euro. 2014.gadā kopējās

investīcijas Daugavas HES aktīvos ir 20,4 miljoni euro, no

tiem 9,9 miljoni euro ir ieguldīti Daugavas HES

hidroagregātu atjaunošanas programmā un 8,1 miljons euro

ir ieguldīts dažādu hidrobūvju drošuma projektu realizācijā.

Attiecībā uz iespējamiem draudiem nozarē, plūdi Daugavā pie

Pļaviņu HES var apdraudēt pašu hidrobūvi, kā arī pārraut Rīgas un

Ķeguma HES aizsprostus. Secīgi, postījumi tiktu nodarīti visā

Daugavas lejtecē līdz pat jūrai. Šo draudu mazinoši risinājumi

būtu jāvērtē pēc 2020.gada.

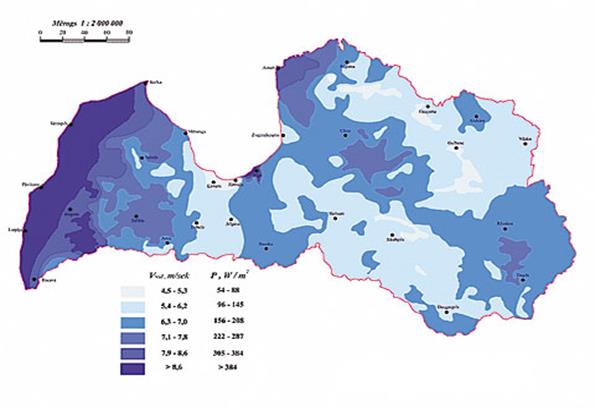

Savukārt, vēja energoresursu sadalījums Latvijā ir

izteikti nevienmērīgs (skat. 5.attēlu). Latvijas vēju atlasā ir

iezīmētas zonas ar dažādiem gada vidējiem vēja ātruma intervāliem

- no 2,8 m/s līdz pat vairāk kā 5,4 m/s. Vēja turbīnas enerģiju

sāk ražot, līdz ko vēja ātrums sasniedz 2,5 m/s.

Latvijas teritorijas iekšienē labvēlīgi vēja enerģijai ir

tikai tie rajoni, kur vējš veidojas paaugstinājuma rezultātā.

Latvijā rajons ar vislielāko vēja ātrumu ir Baltijas jūras

piekraste un Rīgas jūras līča rietumu piekraste, tās ziemeļu

daļa. Vēja ātrums šajās zonās ir 5,1-5,8m/s.

Latvijas teritorija iekšienē vēja potenciāls ir līdz 1,5TWh

(racionāli iegūstamā elektroenerģija gadā). Saskaņā ar pārvades

sistēmas operatoru (turpmāk - PSO) prognozi vēja enerģijas

potenciāls selgā varētu sasniegt 95 MWh. 2014.gadā Latvijā kopējā

uzstādītā elektriskā jauda vēja parkos bija 69 MW (no tiem

atbalstu obligātā iepirkuma (turpmāk - OI)) ietvaros saņēma 53

vēja parki ar kopējo uzstādīto jaudu 58,3 MW) un potenciāli

varētu tikt īstenoti divi vēja parku projekti ar kopējo

elektrisko jaudu 73 MW.

Avots: http://www.windenergy.lv

5.attēls. Latvijas vēju atlass

(vidējais vēja ātrums gadā 100 m augstumā)

Latvijā saules enerģija kā resurss elektroenerģijas vai

siltuma enerģijas ražošanai ir izmantots ierobežoti, jo augstās

tehnoloģiskās izmaksas16 līdz šim ir traucējušas

pilnvērtīgi izmantot esošo resursu. 2013.gadā no saules saražotā

atjaunojamā enerģija ir mazāka par procentu Latvijas atjaunojamo

energoresursu bilancē, neskatoties uz to, ka pasaulē saules

energotehnoloģijas tiek uzskatītas par vienu no nozīmīgākajiem

nākotnes enerģijas avotiem17. Attīstoties atjaunojamās

enerģijas uzglabāšanas iespējām, būtiska uzmanība būtu jāpievērš

enerģijas akumulēšanas un uzkrāšanas risinājumiem, kā arī saules

energotehnoloģiju kombinēšanai ar citiem atjaunojamajiem

energoresursiem. Šāda pieeja nodrošina ilgtspējīgu energoapgādi

un ļauj optimāli izmantot pieejamo saules starojuma

potenciālu.

Latvijas teritorijas galvenie ģeotermālie resursi ir

saistīti ar pazemes ūdeņiem, kuru temperatūra pārsniedz 30ºC, un

pamatklintāja karstajiem iežiem. Ģeotermālo ūdeņu izmantošanas

iespējas saistās ar Elejas un Dienvidlatvijas ģeotermālajām

anomālijām, kur temperatūra sasniedz 57ºC uz pamatklintāja Elejas

rajonā un 50ºC līdz 65ºC Baltijas jūras piekrastes daļā.

No 1993. līdz 1996.gadam Latvija un Lietuva Dānijas uzņēmuma

"Petroleum Geology Investigators" vadībā

īstenoja projektu, kura ietvaros tika veikts ģeotermālās

enerģijas potenciāla izvērtējums Latvijā. Tika novērtēts, ka

devona un kembrija slāņos tā ir 65 000 PJ liels, pielīdzinot 1,6

miljardiem toe. Ņemot vērā pētījumā veiktos aprēķinus, ja

Latvijas teritorijā tiktu apgūti siltie ūdeņi, kopējā termālo

staciju jauda var būt sākot no 175 MW18.

Ģeotermālās enerģijas izmantošana Latvijā ir perspektīvs

virziens, jo ģeotermālās enerģijas izmantošana augstas

efektivitātes apkures tehnoloģijās ļauj samazināt CO2 emisijas,

ļaujot daļēji atteikties no fosilā kurināma izmantošanas un

paaugstināt neatkarību no importēta kurināma. Savukārt, viens no

pašlaik būtiskākajiem ierobežojumiem ģeotermālās enerģijas

izmantošanai Latvijā ir samērā lielas investīcijas, kas

nepieciešamas, lai ieviestu Latvijā jaunos tehnoloģiskos

risinājumus.

3.1.2. Fosilie energoresursi

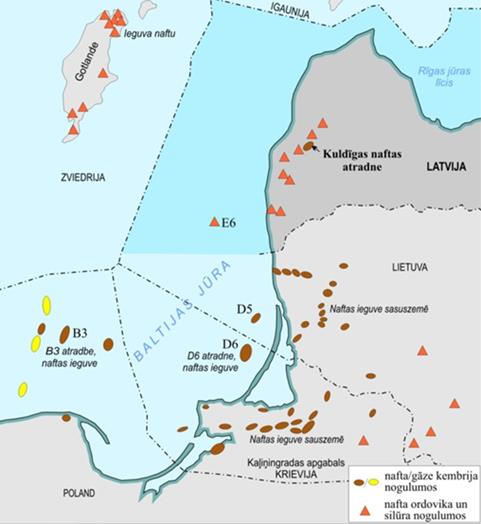

Latvijai ir potenciāls ogļūdeņražu ieguvei (skat. 6.attēlu).

Kā sauszemē, tā arī Latvijas Republikas iekšējos jūras ūdeņos,

teritoriālajā jūrā un ekskluzīvajā ekonomiskajā zonā kopā Latvijā

ir atklātas apmēram 35 ogļūdeņražu iegulas, tajā skaitā viena

naftas atradne (Kuldīgas). Bez tam, daudzviet naftas meklēšanas

un izpētes urbumos bija novērotas naftas izpausmes (pazīmēs) iežu

porās vai plaisās. Vienā licences laukumā sauszemē notiek

eksperimentālā ogļūdeņražu ieguve. Tajā pašā laikā līdz

2020.gadam būtiskas izmaiņas Latvijas energobilancē nav

paredzētas.

Visperspektīvākā ir Latvijas šelfa dienviddaļa ar mazāko

ģeoloģiskā riska pakāpi, proti, prognozējamo naftas iegulu

atklāšanas iespējas ir vislielākās. Šeit liela un vidēja izmēra

lokālpacēlumos varētu būt izveidojušās komerciālas naftas

iegulas. Vairāki no naftas meklēšanas viedokļa nozīmīgi objekti

atrodas Latvijas-Lietuvas robežas strīdus zonā, un neskatoties uz

interesi, 2015.gadā nav pieejami izpētei.

Otra naftas perspektīvo objektu grupa ir centrālajā šelfā un

tam piekļautajā sauszemē apzinātie objekti. Daudzos no tiem tika

konstatētas naftas izpausmes un nelielas naftas iegulas, kā arī

atklāta vienīgā Latvijā Kuldīgas naftas atradne.

2015.gada beigās bija spēkā vairākas Ekonomikas ministrijas

izsniegtās zemes dzīļu izmantošanas licences ogļūdeņražu

meklēšanai, izpētei un ieguvei gan Baltijas jūrā (E6, E5, E23

struktūras) - Latvijas Republikas iekšējos jūras ūdeņos,

teritoriālajā jūrā un ekskluzīvajā ekonomiskajā zonā, gan

teritorijā uz sauszemes. Ogļūdeņražu meklēšanai, izpētei un

ieguvei jūrā19 zemes dzīļu izmantošanas licence

ir uzņēmumam SIA "Odin Energi Latvija". Savukārt

ogļūdeņražu izpētei un ieguvei uz sauszemes10 Latvijas

Republikas teritorijā:

• Liepājas rajona Dunalkas pagastā un Durbes novadā licence

izsniegta uzņēmumam GotOil Recources Limited, Loon Energy, Alvils

Baušenieks;

• Liepājas rajona Nīcas pagastā licence izsniegta uzņēmumam PS

"Baltic Oil Corporation";

• Kuldīgas rajona Gudenieku pagastā licence izsniegta

uzņēmumam SIA "Baltic Oil Management".

Avots: Latvijas Vides, ģeoloģijas un meteoroloģijas centrs

6.attēls. Ogļūdeņražu iegulas un

naftas ieguve Baltijas naftas provincē

Dabasgāzei ir nozīmīga vieta Latvijas primāro

energoresursu struktūrā, 2013.gadā tā aizņēma 26,9% jeb 50,27 PJ

no kopējā primāro energoresursu patēriņa, bet 2014.gadā - 24,4,%

jeb 45,39 PJ.

2013.gadā Latvijā dabasgāzes kopējais patēriņš bija 1461 milj.

m3, kas ir par 3,1% mazāk nekā 2012.gadā. Lielākā daļa

no dabasgāzes - 1007 milj. m3 jeb 68,9%, izlietota

pārveidošanas sektorā, tajā skaitā 877 milj. m3

patērēti elektroenerģijas un siltumenerģijas ražošanai

koģenerācijā, bet 130 milj. m3 - siltumenerģijas

ražošanai katlumājās. Mājsaimniecību sektorā 2013.gadā izlietoti

124 milj. m3 dabasgāzes jeb 8,5% no kopējā Latvijas

dabasgāzes patēriņa, rūpniecībā - 174 milj. m3 (11,9%)

un pārējos sektoros - 156 milj. m3 (10,7%). 2014.gadā

dabasgāzes patēriņš saruka līdz 1313 mij m3.

Galvenais dabasgāzes piegādes ceļš Latvijas patērētājiem ir

maģistrālie gāzesvadu tīkli, kuri atzarojas no Jamalas - Eiropas

gāzes vada Tveras apgabalā Krievijā, uz Sanktpēterburgu, Pleskavu

un tālāk uz Igauniju, Latviju. Baltijas valstu maģistrālie

dabasgāzes tīkli ir labi attīstīti un to spēju nodrošināt

stabilas piegādes paaugstina Inčukalna pazemes gāzes krātuve

(turpmāk - PGK), kuras ietilpība ir 2,3 miljrd. m3

aktīvās gāzes. Inčukalna PGK ir vienīgā funkcionējošā krātuve

Baltijas valstīs un tā nodrošina reģionālās gāzapgādes

stabilitāti. Vasaras sezonā, kad dabasgāzes patēriņš reģionā ir

mazāks nekā aukstajā laikā, dabasgāze tiek iesūknēta krātuvē, lai

apkures sezonā to piegādātu patērētājiem Latvijā, Igaunijā,

Krievijas ziemeļrietumu reģionā un (mazākos apjomos) Lietuvā.

Inčukalna PGK krātuve dod iespēju nodrošināt Latvijas

patērētājiem dabasgāzi, un to neietekmē īslaicīgas dabasgāzes

pieprasījuma izmaiņas citās valstīs.

2015.gada sākumā ekspluatācija tika nodots sašķidrinātās

dabasgāzes terminālis Klaipēdā (Lietuvā), tādejādi pastāv iespēja

iegādāties ar kuģiem vesto SDG, un līdz ar to, vēl vairāk uzlabot

situāciju gāzes apgādes drošuma jomā. Bez tam, līdz ar

Klaipēdas-Kuršēnu cauruļvada pabeigšanu, uz Latviju var nogādāt

papildus gāzes apjomus, ļaujot būtiskai daļai no Latvijas 12,5

miljonu kubikmetru lielā dienas patēriņa nākt no alternatīva

avota.

Termināli naftas produktu tranzīta nodrošināšanai pa

jūras ceļiem Latvijā ir labi attīstīti (Rīga, Ventspils), kas

ievērojami paplašina piegāžu daudzveidību un konkurenci. Naftas

produktu piegādes kanāli ir pietiekami diversificēti, jo naftas

produkti tiek piegādāti gan no Austrumu, gan Rietumu tirgiem.

Latvijā darbojas starptautiskas mazumtirdzniecības naftas

kompānijas, kuras naftas un naftas produktu iepirkumus var veikt

dažādos pasaules reģionos. Autobenzīna un dīzeļdegvielas ievešana

vairumtirdzniecības un mazumtirdzniecības vajadzībām Latvijā

iespējama no vismaz 10 naftas pārstrādes uzņēmumiem 1000 - 1500

km rādiusā. Naftas produktu cauruļvads no Samāras Krievijā, un

Novopolockas Baltkrievijā, ļauj transportēt dīzeļdegvielu ar

iespēju to piegādāt Ilūkstē un Ventspilī.

Vērtējumā pa produktu kategorijām 2014.gadā salīdzinot ar

2013.gadu - palielinājies realizācijas apjoms dīzeļdegvielai (par

7%), autogāzei (par 13%), kurināmai gāzei (par 9%). Savukārt

samazinājies realizācijas apjoms benzīnam (par 3%), petrolejai

(par 32%), degvieleļļai (par 57%)9.

3.1.3. Citi energoresursi

Atlikušo daļu Latvijas primāro energoresursu struktūrā veido

elektroenerģijas neto imports, kā arī kūdra, ogles, kokss un

atkritumi.

Zināms potenciāls ir kūdras ieguvei enerģētiskās

neatkarības nodrošināšanai. Enerģētiskās kūdras ieguvi jau

sagatavotās kūdras atradnēs, kuru izstrādei ir spēkā esošas

licences, var uzsākt aptuveni 4000 ha platībā, iegūstot vismaz

700 tūkst. t enerģētiskās kūdras gadā20. Latvijā

2015.gadā darbojas vairāk nekā 300 ūdenssildāmie katli, kuros

iespējams sadedzināt kūdru. Siltumenerģijas ražošanai var

izmantot ap 462 tūkst. t kūdras gadā. Tai pat laikā, izmantojot

kūdru kā kurināmo, ir svarīgi, ka nepasliktinās vides kvalitāte,

it īpaši tas nav pieļaujami blīvāk apdzīvotajās vietās un,

galvenokārt, Rīgā. Vienlaikus ir svarīgi, lai kūdras izmantošana

neapdraud SEG emisiju samazināšanas mērķu sasniegšanu.

Latvijā aizvien ir saglabājies neliels skaits ogļu katlu

iekārtu, galvenokārt, privātajā sektorā, daļa no tiem Rīgā.

Atkritumu izmantošana enerģijas ražošanā pašlaik Latvijā nav

plaši attīstīta. Primāri šis jautājums ir jārisina atkritumu

apsaimniekošanas politikas ietvaros. Šeit būtiski ir tādi

priekšnoteikumi kā atkritumu sagatavošana reģenerācijai, kā arī

ekonomiskā efektivitāte raugoties no atkritumu pārstrādes

aspekta. Ja tiek izbūvētas jaunas atkritumu šķirošanas rūpnīcas,

tad, piemēram, tādi sadzīves atkritumi kā tekstils, koks,

kartons, polimēru piemaisījumi vai tā saucamais alternatīvais

kurināmais (RDF) var tikt izmantots enerģijas ražošanai.

3.2. Iekšējā enerģijas tirgus

izveide

Integrētā un efektīvi funkcionējošā Eiropas iekšējā enerģijas

tirgus izveide ilgtermiņā nodrošina lielāku sistēmas elastību,

konkurenci starp uzņēmumiem, tādējādi veicinot pakalpojumu

attīstību un konkurētspējīgas cenas, kā arī stiprina tirgus

caurspīdību un uzlabo enerģētisko drošumu.

Trešā enerģētikas pakete nosaka, ka nepieciešams stiprināt un

padziļināt ES dalībvalstu PSO sadarbību, kas garantētu pārvades

sistēmu vadības efektivitāti un caurredzamu pieeju

elektroenerģijas un dabasgāzes pārvades infrastruktūrai uz

nacionālo valstu robežām. Ar trešo enerģētikas paketi ir

izveidots institucionāls satvars tīkla kodeksu un vadlīniju

izstrādei ar mērķi vajadzības gadījumā saskaņot tehniskos,

darbības un tirgus noteikumus, kuri regulē elektroenerģijas un

gāzes tīklus.

Elektroenerģijas jomā 2013.gadā EK nāca klajā ar iniciatīvu

izstrādāt ES dokumentu paketi, nosakot ES līmeņa tīklu kodeksus,

kas līdz šim tika noteikti tikai dalībvalstu vai elektroenerģijas

pārvades sistēmu operatoru Eiropas tīkla (ENTSO-E) regulējumos.

Eiropas elektroenerģijas pārvades sektorā tīkla kodeksi aptvers

trīs jomas - tīkla savienojumus, tīkla darbību un pārrobežu

elektroenerģijas tirgu. Šajās trīs jomās, kopumā tiks izveidoti

10 tīkla kodeksi (skat. 2.tabulu). Līdz ar noris darbs pie

tehniskāka līmeņa regulējuma izstrādes -tīkla kodeksiem

elektrības un dabasgāzes sektoros.

2.tabula

Tīkla kodeksi elektroenerģētikā

| |

|

|

1.Tīkla pieslēgumu

prasības

|

- elektroenerģijas ražotājiem

|

|

- elektroenerģijas lietotājiem

|

|

- augstsprieguma līdzstrāvas sistēmām un

elektroenerģijas parka moduļiem

|

|

2.Tīkla darbība

|

- darbības drošība

|

|

- darbības plānošana un grafiks

|

|

- tīkla frekvences regulēšana un rezerves

|

|

- avārijas un darbības atjaunošana

|

|

3.Vienots elektroenerģijas

tirgus

|

- jaudas piešķiršanas un pārslodzes vadības

vadlīnijas

|

|

- nākotnes jaudas piešķiršana

|

|

- elektroenerģijas balansēšana

|

Savukārt dabasgāzes sektorā, laika posmā līdz 2015.gadam ir

pieņemti gāzes noteikumi par pārslodzes vadības procedūrām,

jaudas piešķiršanu, balansēšanu un sadarbības spēju un datu

apmaiņu. 2016.gada paredzēts izstrādāt šādus dokumentus:

- noteikumi par saskaņotām pārvades tarifu struktūrām,

- noteikumi par ES mēroga tirgus orientētu pieeju

jaunizbūvētās gāzes pārvades jaudas sadalei,

- noteikumi attiecībā uz gaidāmo CEN standartu par augstas

kaloritātes gāzes kvalitāti.

Tīklu kodeksi veicinās pārvades sistēmu vadības efektivitāti,

vienotus nosacījumus reģionālo tirgu sasaistīšanai, nodrošinot

elektroenerģijas un dabasgāzes pārvades infrastruktūras

izmantošanu starp ES dalībvalstu robežām vienotajam ES enerģijas

tirgum.

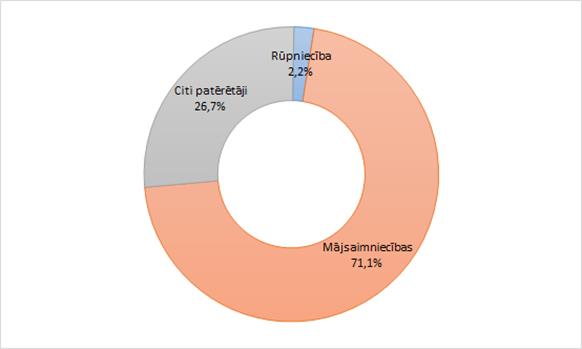

3.2.1. Elektroenerģijas tirgus

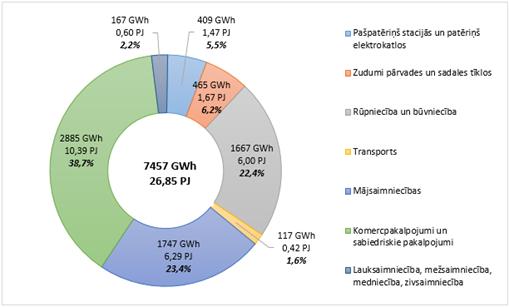

Elektroenerģijas patēriņš.

Latvijas bruto elektroenerģijas patēriņš 2013.gadā bija 7564

GWh, kas ir par 3,8% mazāk nekā 2012.gadā. 2014.gadā bruto

elektroenerģijas patēriņš bija 7457 GWh, kas ir par 19% mazāk

nekā 2013.gadā. 2014.gada bruto elektroenerģijas patēriņa

struktūrā izceļami trīs dominējošie patēriņa sektori ˗

komercpakalpojumi un sabiedriskie pakalpojumi (38,7%),

mājsaimniecību sektors (23,4%) un rūpniecība un būvniecība

(22,4%) (skat. 7.attēlu).

Rūpniecība un būvniecība ir otrais lielākais elektroenerģijas

galapatērētājs Latvijā. Apstrādes rūpniecībā lielākie enerģijas

patērētāji ir koksnes izstrādājumu (izņemot mēbeļu ražošanu)

ražošanas nozare, metālu ražošanas nozare, pārtikas produktu un

dzērienu ražošanas nozare, kā arī nemetālisko minerālu

izstrādājumu ražošanas nozare. Energoresursu tālāka

sadārdzināšanās var ietekmēt vairākas ekonomikā būtiskas nozares,

kā piemēram, komerciālo un sabiedrisko pakalpojumu sektoru,

pārstrādes rūpniecību (tostarp, visa veida kokapstrādi), kā arī

pārtikas ražošanu un būvniecību. Būtisku ietekmi uz

elektroenerģijas patēriņu atstāj Latvijā lielākais metalurģijas

uzņēmums AS "Liepājas metalurgs", kura enerģijas

patēriņš 2014.gadā ievērojami saruka.

Avots: CSP

7.attēls. Bruto elektroenerģijas

patēriņa struktūra Latvijā 2014.gadā, GWh, PJ, %21

Elektroenerģijas ražošana

No 2014.gada kopējā bruto elektroenerģijas patēriņa 7457GWh AS

"Latvenergo" savās stacijās (Rīgas TEC-1 un TEC-2;

Daugavas HES kaskādes elektrostacijas, Aiviekstes HES, Ainažu

vēja elektrostacija, Liepājas ražotnes) saražoja 64,2%, 17,9% -

iepirka no mazajiem elektroenerģijas ražotājiem, kā arī 17,9% -

veidoja elektroenerģijas neto imports. Rīgas TEC-1 un TEC-2 ir

vienīgās bāzes jaudu elektrostacijas Latvijā ar uzstādīto jaudu

virs 100 MW, kas var nodrošināt nepārtrauktu elektroenerģijas un

siltuma ražošanu gan koģenerācijas, gan kondensācijas režīmā ar

maksimālo summāro gada noslodzi līdz 7500 h. Dabasgāzes cena ir

viens no būtiskākajiem izmaksu faktoriem, kas ietekmē TEC-1 un

TEC-2 darbību. Īslaicīga maksimuma cenas sasniegšana Nord Pool

Spot (turpmāk - NPS) Latvijas tirdzniecības apgabalā ir mazāk

motivējoša Rīgas TEC-2 darbināšanai kondensācijas režīmā, tomēr

pieļauj stacijas darbināšanu koģenerācijas režīmā - gan

rēķinoties ar nelielo Rīgas pilsētas siltumslodzi vasaras sezonā,

jo saražotās siltumenerģijas nelietderīga izmantošana mazina

stacijas ekspluatācijas efektivitāti un, attiecīgi, palielina

izmaksas uz vienu saražoto MWh. Ierobežota TEC-2 slogošana

koģenerācijas režīmā vasaras sezonā iespējama, ja

elektroenerģijas cena NPS Latvijas tirdzniecības apgabalā

diennakts griezumā pārsniedz 45 EUR/MWh. Vienlaikus jāatzīmē, ka

samazinoties naftas cenām pasaules tirgū, palielinās arī

dabasgāzes tehnoloģiju konkurētspēja - pie relatīvi zemam

dabasgāzes cenām TEC varētu realizēt būtisku iekšzemes

elektroenerģijas izstrādes pieaugumu, kas savukārt radītu

dabasgāzes patēriņa pieaugumu, aktivizējot dabasgāzes tirgu.

Latvijā lielākā daļa elektroenerģijas tiek ģenerēta trīs

Daugavas HES kaskādes elektrostacijās - Ķeguma, Pļaviņu un Rīgas

HES, kuru kopējā uzstādītā jauda 2013.gadā bija 1559,5 MW.

2013.gadā šajās stacijās tika saražotas 2852 GWh

elektroenerģijas, kas veido 46% no kopējā Latvijā saražotā bruto

elektroenerģijas apjoma. HES uzstādīto jaudu pilnā apmērā ir

iespējams izmantot tikai pavasarī palu jeb pilnūdens periodā, kas

ilgst aptuveni divus mēnešus. Vislielākais elektroenerģijas

izstrādes apjoms parasti ir aprīlī. Atsevišķos gadījumos arī

ziemā ir vērojami īsi pilnūdens periodi. Gada griezumā Daugavas

HES kaskādes elektrostacijas bāzes režīmā spēj nodrošināt 200-250

MW. Daugavas HES kaskādes stacijas kalpo arī kā elektroenerģijas

sistēmas balansēšanas un pīķa (maksimuma) segšanas jaudas.

Pilnūdens perioda elektroenerģijas izstrādes ļauj Daugavas HES

kaskādei veiksmīgi konkurēt Baltijas un Somijas NPS

elektroenerģijas tirgū. Laika posmā līdz 2020.gadam jaunu

lielākas jaudas HES būvniecība uz Daugavas nav paredzēta.

Nākotnē lielāka loma varētu būt arī izkliedētajai

elektroenerģijas ražošanai, it īpaši potenciāls varētu būt tajās

vietās, kur nav pieejami sistēmas pakalpojumi.

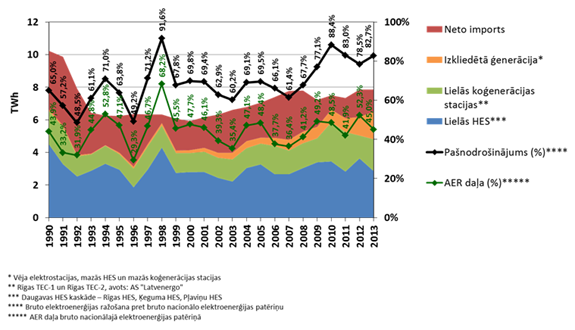

Elektroenerģijas pašnodrošinājums Latvijā pa gadiem ir mainīgs

(skat. 8.attēlu), attiecīgi 2013.gadā tas sastādīja 61%

(2014.gadā - 88%). Savukārt PSO ikgadējā novērtējuma ziņojumā par

2015.gadu izvērtējot elektroenerģijas un elektriskās jaudas

bilanču prognozi pie konservarīvā

scenārija22 tiek norādīts, ka jaudu deficīts

varētu pieaugt no 60MW 2015.gadā līdz 160MW 2020.gadā, kas

savukārt veido 96% pašanodrošinājumu 2015.gadā, bet 89% -

2020.gadā. Aptuveni 1/5 daļu no kopējā Latvijas bruto

elektroenerģijas patēriņa veido elektroenerģijas neto imports

(2013.gadā - 17,9%). Elektroenerģija tiek importēta pārsvarā, kad

nav pietiekams ūdens līmenis hidroelektroenerģijas ražošanai, kā

arī, kad TEC nav nepieciešams darbināt koģenerācijas režīmā,

pārsvarā vasarā. Nodrošinot pietiekamus starpsavienojumus ES

globālajā tirgū, pašnodrošinājumam ir mazāka nozīme drošai

energoapgādei.

Avots: CSP

8.attēls. Latvijas elektroenerģijas

piegādes struktūra

Elektroenerģijas

vairumtirdzniecība.

Lai attīstītu pārrobežu tirdzniecību, kā arī stimulētu

konkurenci Baltijas elektroenerģijas tirgū, Baltijā tika atvērti

elektroenerģijas biržas platformas NPS tirdzniecības apgabali.

Latvijas tirdzniecības apgabals uzsāka darbību 2013.gada

3.jūnijā, savukārt, Lietuva NPS elektroenerģijas biržai

pievienojās 2012.gada jūnijā, bet Igaunija - 2010.gadā.

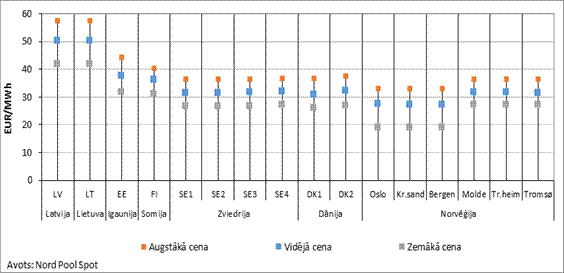

Avots: NPS

9.attēls. Elektroenerģijas cenas NSP

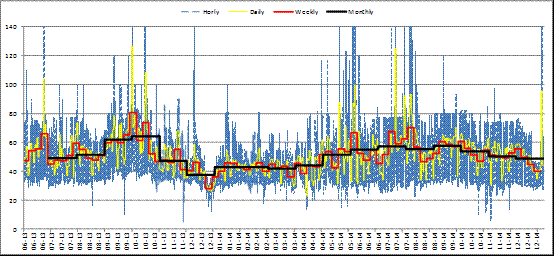

biržā 2014.gadā, EUR/MWH

Izteiktas cenu atšķirības vērojamas Latvijas - Lietuvas

tirdzniecības apgabaliem pret Igaunijas - Somijas tirdzniecības

apgabaliem (skat. 9.attēlu). Cenu atšķirības veidošanās pamatā ir

nepietiekama jaudu pārvades spēja Igaunijas - Latvijas

šķērsgriezumā, un tirgū konkurētspējīgas ģenerācijas

nepietiekamība Latvijā un Lietuvā dēļ samērā augstām

elektroenerģijas ģenerācijas mainīgajām izmaksām. Latvijas un

Lietuvas kā elektroenerģijas deficīta reģionu cenas ir vienādas,

jo pārvades jauda starp abām valstīm ir pietiekama. Pēc NordBalt

(Zviedrijas-Lietuvas starpsavienojums, caurlaides jauda 700 MW)

kabeļa ieslēgšanas 2015.gada beigās, sagaidāma cenu

izlīdzināšanās dažādos reģiona tirdzniecības apgabalos.

2014.gadā tika uzsākta arī finanšu instrumentu Nasdaq OMX

Commodities biržas kontraktu darbība Latvijā. Ziemeļvalstīs

jau desmit gadus darbojas finanšu instrumentu tirgus, ko organizē

Nasdaq OMX Commodities birža. Līdz Igaunijas - Latvijas

trešā starpsavienojuma izveidei 2020.gadā Nasdaq OMX

Commodities finanšu instrumentu tirgū šajās valstīs ir

prognozējama ierobežota likviditāte, tomēr cenu svārstību risks

varētu samazināties.

Elektroenerģijas

mazumtirdzniecība.

Ilgtermiņā visefektīvāk tiek noteikta elektroenerģijas cena

brīva tirgus apstākļos. Līdz ar to atvērtā elektroenerģijas tirgū

vairs nepastāv regulēti elektroenerģijas tarifi, bet regulēti

tiek sistēmas pakalpojumi un obligātā iepirkuma komponente.

Elektroenerģijas lietotāji var izvēlēties savam elektroenerģijas

patēriņam atbilstošāko elektroenerģijas tirdzniecības

piedāvājumu.

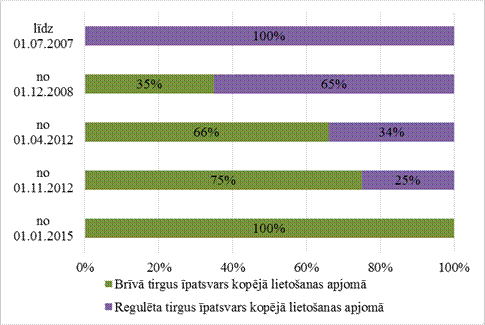

Latvijā elektroenerģijas tirgus atvēršana aizsākās 2007.gadā

1.jūlijā. Elektroenerģijas tirgus atvēršanas dažādi posmi ir

attēloti 10.attēlā:

Avots: Ekonomikas ministrija

10.attēls. Elektroenerģijas tirgus

sadalījums pa posmiem

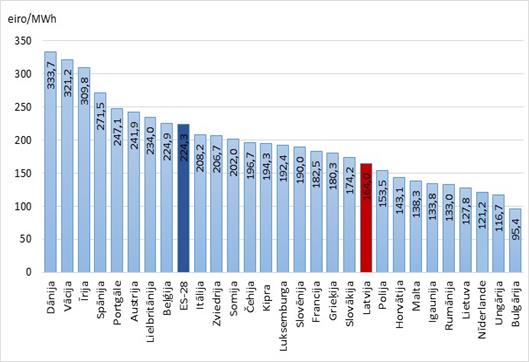

Saskaņā ar Eurostat datiem elektroenerģijas cena (ieskaitot

visus nodokļus un nodevas) mājsaimniecībām (ar gada patēriņu

1000-2500 kWh) Latvijā 2015.gada pirmajā pusgadā bija desmitā

zemākā ES - 164 euro/MWh (skat. 11.attēlu). Attiecīgi Igaunijā -

133.8 euro/MWh un Lietuvā - 127,8 euro/MWh.

Avots: Eurostat

11.attēls. Elektroenerģijas cena (ieskaitot visus nodokļus

un nodevas) mājsaimniecībām (ar gada patēriņu 1000-2500 kWh)

2015.gada 1.pusgadā, euro/MWh

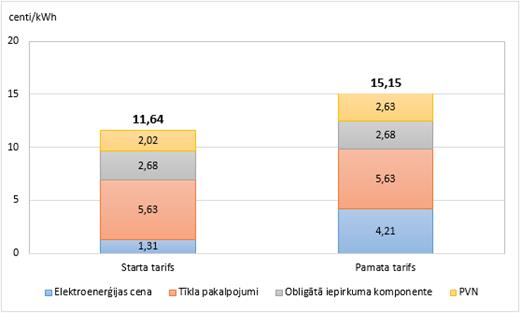

Elektroenerģijas kopējā cena veidojas no elektroenerģijas

cenas, pārvades un sadales tīkla pakalpojumiem, obligātā

iepirkuma komponentes (turpmāk - OIK), tirdzniecības pakalpojuma

un pievienotās vērtības nodokļa (PVN 21%). Pēc elektroenerģijas

tirgus liberalizācijas 2015.gadā ir spēkā Sabiedrisko pakalpojumu

regulēšanas komisijas (turpmāk - SPRK) apstiprinātās tīkla

pakalpojumu izmaksas - 5,63 centi/kWh un OIK, kas pašlaik

noteikts 2,68 centi/ kWh un tiek daļēji finansēts no valsts

budžeta līdzekļiem. Līdz ar to mainīga ir tikai elektroenerģijas

vairumcena, kas mainās atkarībā no tirgus situācijas. 2014.gadā

elektrības vidējā vairumcena Latvijas cenu zonā bija 50,12

centi/kWh, kas pārsniedza gan starta, gan pamata tarifā iekļautu

elektrības vairumcenu (skat. 12.attēlu).

Avots: Ekonomikas ministrija

12.attēls. Elektroenerģijas tarifa

struktūra mājsaimniecību elektroenerģijas lietotājiem (spēkā no

2011.gada 1.aprīļa līdz 2014.gada 31.decembrim)

2015.gada 1.janvārī tika atvērts elektroenerģijas tirgus arī

mājsaimniecībām, kā to paredz 2014.gada 20.marta grozījumi

Elektroenerģijas tirgus likumā. Līdz ar elektroenerģijas tirgus

atvēršanu mājsaimniecībām, tirgū nonāca aptuveni 847 300

mājsaimniecību lietotāji, kas veido aptuveni 90% no kopējā

lietotāju skaita. Pilnīgi visām mājsaimniecībām elektroenerģijas

cena vairs netiek subsidēta. Samazinātā elektroenerģijas cena

tiek nodrošināta mazaizsargātajām iedzīvotāju grupām - trūcīgām

vai maznodrošinātām ģimenēm (personām), ģimenēm ar bērnu

invalīdu, personām ar pirmās grupas invaliditāti un daudzbērnu

ģimenēm (tiek subsidēta elektroenerģijas cenas starpība).

Trūcīgai vai maznodrošinātai ģimenei (personai), kā arī

ģimenei ar bērnu invalīdu un personai ar pirmās grupas

invaliditāti tiek nodrošināti 100 kilovatstundu elektroenerģijas

par subsidēto cenu 0,0131 euro par vienu kilovatstundu

katrā norēķinu periodā (kalendāra mēnesī) un daudzbērnu ģimenei -

300 kilovatstundu elektroenerģijas par cenu 0,0131 euro

par vienu kilovatstundu katrā norēķinu periodā (kalendāra

mēnesī). Šajā gadījumā kopējā elektroenerģijas cena (ieskaitot

elektroenerģijas cenu, tirdzniecības pakalpojumus, obligāto

iepirkuma komponenti, pievienotās vērtības nodokli un tīkla

pakalpojumus) ir vienāda ar iepriekšējo starta tarifu - 11,64

centi par vienu kilovatstundu. Savukārt par elektroenerģijas

apjomu, kas norēķinu periodā pārsniedz minētās 100 kilovatstundas

trūcīgai vai maznodrošinātai ģimenei (personai), kā arī ģimenei

ar bērnu invalīdu un personai ar pirmās grupas invaliditāti, un

300 kilovatstundas daudzbērnu ģimenei, aizsargātais lietotājs

maksā elektroenerģijas tirgotāja piedāvāto un aizsargātā

lietotāja izvēlēto elektroenerģijas cenu vai noteikto universālā

pakalpojuma cenu. Aizsargātā lietotāja pakalpojuma sniedzēja

pienākumu 2015.gadā pildīja AS Latvenergo, bet turpmāk tas tiks

izvēlēts konkursa kārtībā saskaņā ar Elektroenerģijas tirgus

likumā un Publisko iepirkumu likumā noteiktajām prasībām. Turpmāk

būtu jāvērtē šī risinājuma darbība, nepieciešamības gadījumā to

pilnveidojot (tajā skaitā vērtējot iespējas sniegt palīdzību

mazāk aizsargātajām sociālajām grupām arī citu pirmās

nepieciešamības pakalpojumu nodrošināšanai).

3.2.2. Dabasgāzes tirgus

Eiropas Savienība kopumā joprojām ir ļoti atkarīga no trešo

valstu dabasgāzes piegādēm. Latvijas dabasgāzes apgādes sistēma

nav tieši savienota ar citu ES dalībvalstu, izņemot Lietuvu un

Igauniju, sistēmām. Toties kopš darbojas Klaipēdas SDG

terminālis, pastāv iespēja fiziski saņemt dabasgāzi ne tikai no

Krievijas, bet arī citām valstīm.

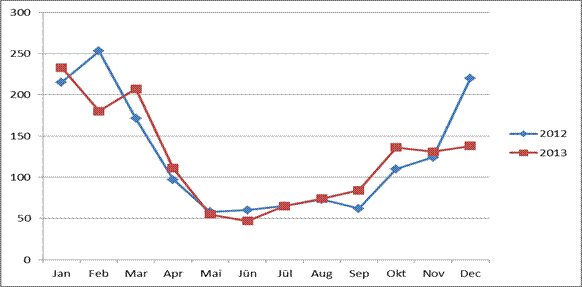

Dabasgāzes patēriņš.

Latvijas dabasgāzes patēriņa struktūra ir ar izteikti sezonālu

raksturu (skat. 13.attēlu). Ziemā centralizētās siltumapgādes

sistēmas siltumslodzes būtiski pieaug.

Avots: CSP

13.attēls. Dabasgāzes patēriņa

svārstības 2012.-2013.gadā pa mēnešiem, milj.m3

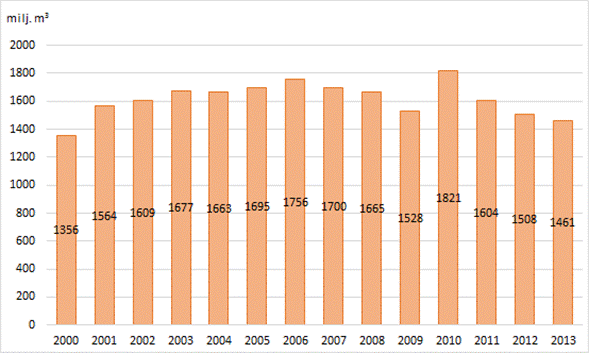

Kopš 2010.gada dabasgāzes patēriņš Latvijā ir samazinājies

(skat. 14.attēlu). Galvenās nozares, kur patērē dabasgāzi, ir

pārveidošanas sektors (enerģētika), rūpniecība un būvniecība, kā

arī mājsaimniecību jeb individuālā patēriņa sektors.

Elektroenerģijas un centralizētās siltumenerģijas ražošanai

koģenerācijas stacijās tiek izmantots aptuveni vairāk nekā 50% no

kopējā dabasgāzes patēriņa valstī. Divas lielākās Latvijas

elektrostacijas (Rīgas TEC˗1 un Rīgas TEC-2) ir kombinētā cikla

dabasgāzes stacijas, kurās vienlaikus tiek ražota elektroenerģija

un siltums Rīgas pilsētas siltumapgādei. Ņemot vērā lielu

siltumslodžu sezonālo raksturu, arī lielo koģenerācijas staciju

enerģijas ražošanas intensitāte koģenerācijas režīmā ir

sezonāla.

Avots: CSP

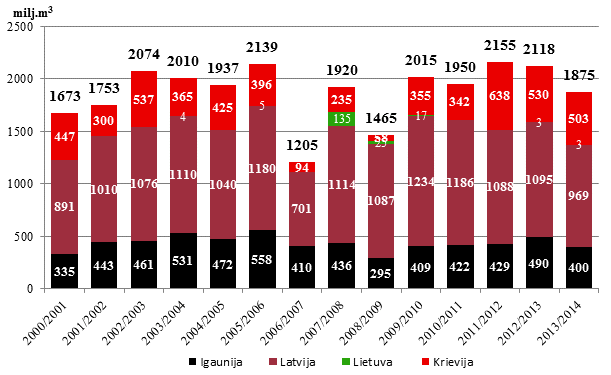

14.attēls. Kopējais dabasgāzes

patēriņš Latvijā 2000.-2013.g., milj. m3/gadā

Dabasgāzes kopējo patēriņu ietekmē šādi faktori:

• ārējā gaisa temperatūra, kā piemēram 2013.gadā siltās ziemas

periodā tā ievērojami pārsniedza vidējo statistisko normu;

• kopējā tautsaimniecības, tajā skaitā rūpniecības, attīstība.

Piemēram 2013.gadā uz laiku tika apturēta AS "Liepājas

Metalurgs" darbība, kas bija viens no lielākajiem enerģijas

patērētājiem valstī;

• pāreja no dabasgāzes uz alternatīviem kurināmā veidiem

centralizētā siltuma ražošanā,

• energoefektivitātes pasākumu ieviešana, kā piemēram ēku

siltināšana.

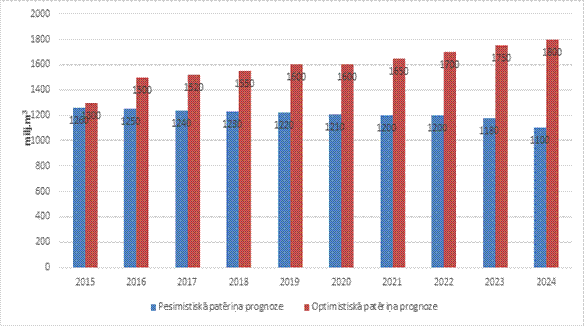

Dabasgāzes pārvades sistēmas operators Latvijas dabasgāzes

patēriņa prognozi ir izstrādājis diviem scenārijiem -

pesimistiskajam un optimistiskajam (skat. 15.attēlu).

Pesimistiskajā scenārijā tiek ņemti vērā konkrētie mērķi

energoefektivitātes uzlabošanai un attiecīgi primāro

energoresursu kopējā patēriņa samazināšanās, importēto

energoresursu aizvietošanai ar vietējiem energoresursiem, tostarp

AER, kā rezultātā tiek paredzēts pakāpenisks dabasgāzes patēriņa

samazinājums Latvijā no 1260 milj.m3 2015.gadā līdz

1100 milj.m3 2024.gadā (skat.15.att.).

Avots: Dabasgāzes pārvades sistēmas operatora ikgadējā

novērtējuma ziņojums par 2014.gadu.

15.attēls. Dabasgāzes patēriņa prognoze 2015.-2020.gadam

(pesimistiskais un optimistiskais scenārijs),milj.

m3

Optimistiskajā scenārijā dabasgāzes patēriņa izmaiņas tiek

prognozētas, ņemot vērā dabasgāzes tirgus globalizācijas

tendences un jauno tehnoloģiju attīstību, kā rezultātā

energoresursu cenas varētu izlīdzināties, kā arī plānoto

dabasgāzes tirgus attīstību, kuras rezultātā Austrumbaltijas

reģionam, tostarp Latvijai, tiks nodrošinātas piegādēm no

Krievijas alternatīvas dabasgāzes piegādes un novērsta Baltijas

valstu un Somijas dabasgāzes tirgus izolāciju no kopējā ES

dabasgāzes tirgus.

Dabasgāzes patēriņa pieaugumu varētu sekmēt naftas produktu

cenu, un līdz ar to arī dabasgāzes cenu, samazināšanās. Tādejādi

dabasgāzes kā videi visdraudzīgākā fosilā kurināmā īpatsvars

kopējā energoresursu bilancē varētu palikt līdzšinējā līmenī,

nodrošinot nelielu dabasgāzes pieprasījuma pieaugumu no 1300

milj.m3 2015.gadā līdz 1800 milj.m3

2024.gadā (skat. 21.att.).

Optimistiskā scenārija gadījumā paredzēts, ka mainīsies

dabasgāzes izmantošanas struktūra, un energoefektivitātes

pasākumu un atjaunojamo energoresursu atbalsta rezultātā

samazināsies dabasgāzes patēriņš centralizētajā siltumapgādē,

taču tas pieaugs transportā, rūpniecībā un decentralizētās

apkures sistēmās. Dabasgāze, ņemot vērā ievērojami zemāku emisiju

intensitāti, salīdzinot ar oglēm un naftas produktiem, un tirgus

attīstību pasaulē, saglabās nozīmīgu lomu Latvijas primāro

energoresursu bilancē līdztekus atjaunojamiem

energoresursiem.

Dabasgāzes patēriņu var ietekmēt arī dabasgāzes plašāka

izmantošana transporta nozarē. Saistībā ar Direktīvas 2014/94EK

prasību ieviešanu (skatīt 3.3.3.sadaļu). Pēc nozares pārstāvju

prognozēm līdz 2020.gada beigām ar dabasgāzi darbināmo

transportlīdzekļu skaits varētu pieaugt.

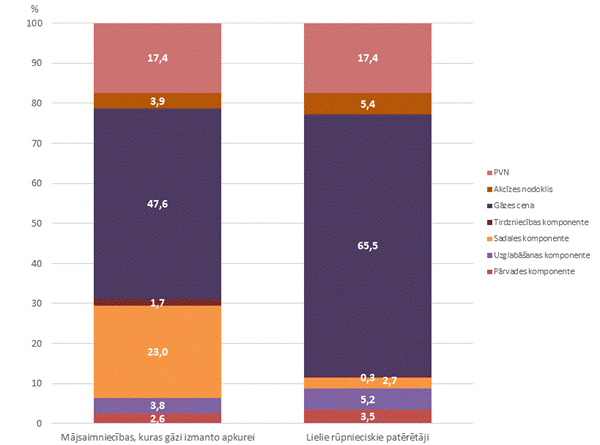

Dabasgāzes kopējā cena veidojas no dabasgāzes cenas,

tirdzniecība komponentes, uzglabāšanas, pārvades un sadales

sistēmas pakalpojumiem, tirdzniecības pakalpojuma un nodokļa

(skat. 16.attēlu).

Avots: Ekonomikas ministrija

16.attēls. Dabasgāzes cenas/ tarifa

struktūra (%)

AS "Latvijas Gāze" 2009.gadā ir noslēgusi ilgtermiņa

līgumus ar gāzes piegādātājiem AAS "Gazprom" un SIA

"ITERA Latvija" līdz 2030.gadam, kas paredz dabasgāzes

piegādes pietiekamā apjomā Latvijas lietotājiem. Šajos līgumos

noteikti arī dabasgāzes piegādes tehniskie parametri (spiediens,

kaloritāte u.c.), piegādes un uzglabāšanas apjomi (gada un

mēneša), dabasgāzes cenu aprēķina formula, maksājumu nosacījumi,

nosacījumi līgumu pārskatīšanai un citas saistības. Kā tas ir

izplatīts dabasgāzes biznesā, piegādes līgumos ir "ņem vai

maksā (take-or-pay)" klauzula.

Līgumos noteiktajā dabasgāzes cenas aprēķina formulā tiek

ņemta vērā mazuta ar sēra saturu līdz 1% un dīzeļdegvielas ar

sēra saturu līdz 0,1% cenas/kotācijas indekss FOB ARA (Free On

Board Amsterdam, Rotterdam, Antwerp) naftas produktu biržās, kā

arī Eiropas Centrālās bankas noteiktā euro un ASV dolāra

kursa attiecība.

2014.gadā par dabasgāzes transportēšanu un uzglabāšanu

Inčukalna PGK noslēgti 5 līgumi (skat. 3.tabulu).

3.tabula

Esošie AS "Latvijas

Gāzes" dabasgāzes ilgtermiņa dabasgāzes piegādes līgumi

|

Līgumslēdzējs

|

Parakstīšanas datums

|

Darbības laiks

|

Pakalpojums

|

|

AS "LITGAS"

|

30.12.2013.

|

10.02.2017.

|

Transports, glabāšana

|

|

AS "Lietuvos duju tiekimas"

|

19.12.2014.

|

01.04.2017.

|

Transports, glabāšana

|

|

OU "Baltic Energy Partners"

|

30.10.2014

|

31.12.2014.

|

Transports

|

|

OU "Baltic Energy Partners"

|

19.12.2014.

|

30.04.2015.

|

Transports

|

|

Elering Gaas AS (AS EG Võrguteenus)

|

19.12.2014.

|

31.12.2015.

|

PSO

|

Vēl 5 līgumi par dabasgāzes transportēšanu un uzglabāšanu tika

noslēgti 2015.gadā.

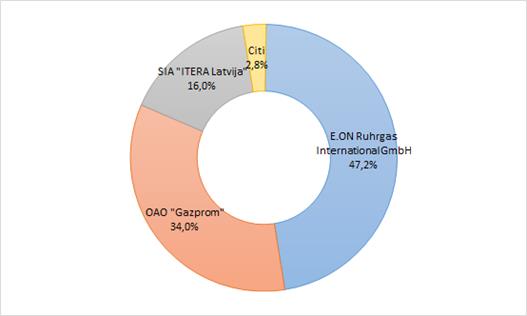

AS "Latvijas Gāze".

AS "Latvijas Gāze" lielākie akcionāri ir "E.ON

Ruhrgas International GmbH", AAS Gazprom un SIA "ITERA

Latvija" (skat. 17.attēlu). AS "Latvijas Gāze"

lielākais akcionārs "E.ON Ruhrgas International" GmbH

ir izteicis paziņojumu par plānoto aiziešanu no Baltijas valstu,

tajā skaitā Latvijas, dabasgāzes tirgus. AS "Latvijas

Gāze" akcijas tiek kotētas NASDAQ OMX Rīga biržā, un to

kopējais skaits ir 39,9 miljoni.

Avots: AS "Latvijas Gāze"

17.attēls. AS "Latvijas

Gāze" akcionāru struktūra, uz 31.12.2013

Līdz dabasgāzes tirgus liberalizācijas pabeigšanai, AS

"Latvijas Gāze" turpina būt vertikāli integrēts

uzņēmums, kas nodrošina tirdzniecības, sadales, pārvades un

uzglabāšanas pakalpojumus. Izpildot Direktīvas 2009/73/EK

prasības paredzams, ka pēc 2017.gadam 3.aprīļa Latvijas

dabasgāzes sektorā pārvades un uzglabāšanas funkcijas tiks

pilnībā nodalītas no tirdzniecības.

Direktīvas 2009/73/EK kontekstā Latvijai atbilst divas

atsevišķas atkāpes no vairākām prasībām, kas piemērojamas

atšķirīgos termiņos.

- "Jauna tirgus" atkāpe bija spēkā līdz 2014.gada

4.aprīlim, kad apritējuši desmit gadi kopš pirmās komerciālās

dabasgāzes piegādes saskaņā ar pirmo ilgtermiņa līgumu. Līdz ar

to sākot ar 2014.gada 4.aprīli ir jānodrošina trešo pušu pieeja

dabasgāzes sadales, pārvades sistēmām un dabasgāzes krātuvei,

balansēšanas maksas ieviešana un šķērssubsīdiju aizliegums, kā to

paredz 2014.gada 13.marta grozījumi Enerģētikas likumā.

- "Izolēta tirgus" atkāpe, kas darbojās līdz brīdim,

kad Latvija ir savienota ar jebkuras Eiropas Savienības

dalībvalsts, izņemot caur Igaunijas, Lietuvas un Somijas

dabasgāzes sistēmām vai dominējošā piegādātāja daļa kopējā

Latvijas dabasgāzes patēriņā samazināsies zem 75%.

Ņemot vērā, ka no 2015.gada dabasgāzes piegādes fiziski ir

iespējamas arī no Lietuvas SDG termināla un līdz ar Klaipēdas -

Kimenai gāzes vada rekonstrukciju pastāv teorētiska iespēja, ka

dominējošā piegādātāja daļa kopējā Latvijas dabasgāzes patēriņa

nodrošināšanā ir mazāka par 75%, uz Latviju vairs nav

attiecināmas atkāpes no 2009/73/EK direktīvas.

3.3. Enerģijas infrastruktūra

Infrastruktūras projektu īstenošana ir nozīmīgs aspekts, lai

pabeigtu iekšējā tirgus izveidi. Ciešāka tīklu integrācija ir

īpaši svarīga valstīm, kuru elektrības vai dabasgāzes tīkli nav

saistīti ar citām ES valstīm, tā saucamajām "enerģijas

salām".

Laika posmam no 2014. līdz 2020.gadam ES līmenī ir iedibināts

jauns finanšu instruments, kura ietvaros tiks atbalstīti

ieguldījumi ES infrastruktūras attīstībai transporta, enerģētikas

un telekomunikāciju jomā - "Eiropas infrastruktūras

savienošanas instruments" (turpmāk - EISI). Enerģētikas

sektoram paredzētais budžets laikposmam no 2014. līdz 2020.gadam

EISI ietvaros sastāda 4,7 mljrd. euro.

Lai veicinātu projektu ieviešanu, ilgtermiņa enerģētikas

infrastruktūras politikas īstenošanu nosaka Eiropas Parlamenta un

Padomes Regula (ES) Nr. 347/2013 (2013.gada 17.aprīlis), ar ko

nosaka Eiropas energoinfrastruktūras pamatnostādnes un atceļ

Lēmumu Nr. 1364/2006/EK, groza Regulu (EK) Nr. 713/2009, Regulu

(EK) Nr. 714/2009 un Regulu (EK) Nr. 715/2009 (turpmāk - Regula

Nr. 347/2013). Regula Nr. 347/2013 nosaka Kopīgo interešu projektu

(turpmāk - KIP) sarakstu izveidošanu ES līmenī. Regula

Nr. 347/2013 paredz, ka projekti, kas iekļauti KIP sarakstā, varēs

ne tikai pretendēt uz finansējumu, bet arī varēs izmantot ātras

un efektīvas atļauju saņemšanas procedūras, vienlaikus ievērojot

vides novērtēšanas un aizsardzības standartus. Lai īstenotu

Regulas Nr. 347/2013 prasības, EK 2013.gada 14.oktobrī, izmantojot

deleģēto aktu procedūru, ir pieņēmusi pirmo Eiropas Savienības

KIP sarakstu (EK Regula Nr.1391/2013), kurā ietverti 248 projekti

- elektroenerģijas un gāzes pārvades, uzglabāšanas un SDG

projekti, kā arī projekti viedo tīklu un naftas jomā.2015.gada

18.novembrī EK nāca klajā ar otro Eiropas Savienības KIP

sarakstu. Otrais Eiropas Savienības KIP saraksts, kurā kopumā

iekļauti 195 projekti, oficiāli stāsies spēkā 2016.gada sākumā.

Tāpat Regula Nr. 347/2013 paredz arī ES atbalsta saņemšanas

iespējas, gadījumos, ja šie projekti ir stratēģiski svarīgi,

tomēr nevar tikt īstenoti, ņemot vērā tikai tirgus intereses.

Minētā regula būs spēkā līdz 2020.gadam un šajā laika periodā

paredzēts ik pēc diviem gadiem (attiecīgi 2017. un 2019.gadā)

atjaunot šo KIP sarakstu. Regulas Nr. 347/2013 ietvaros paredzētās

kompetentās iestādes lomu, kurai uzticēts atvieglot

administratīvās procedūras saistībā ar enerģētikas nozares KIP

ieviešanu, uzdots pildīt Ekonomikas ministrijai. Līdz ar to

nepieciešama turpmāka KIP projektu ieviešanas nosacījumu

atvieglošana.

Runājot par enerģētikas infrastruktūras objektu izbūvi vai

rekonstrukciju kopumā, jāatzīmē, ka nepieciešams ņemt vērā jaunu

transporta infrastruktūras objektu izbūvi ar mērķi izmantot

priekšrocības, ko rada vienota nozīmīgu projektu realizācija,

piemēram, izmantojot kopīgus infrastruktūras koridorus.

3.3.1. Elektroenerģijas

infrastruktūra

Pārvades sistēma

Pietiekami starpsavienojumi ir viens no svarīgākajiem

priekšnoteikumiem optimālai elektroenerģijas tirgus

funkcionēšanai.

Baltijas elektroenerģijas sistēmu starpsavienojumu daudzums un

pārvades jauda starp Baltijas valstīm un citām ES dalībvalstīm

pagaidām ir pietiekams tikai starp Somiju un Igauniju. Tie ir

līdzstrāvas jūras kabeļi Estlink 1 un Estlink 2,

kas savieno Somijas un Igaunijas energosistēmas. Estlink 1

(Harku - Espoo; pārvades jauda - 350 MW) un Estlink 2

(Puusi - Anttila; pārvades jauda - 650 MW).

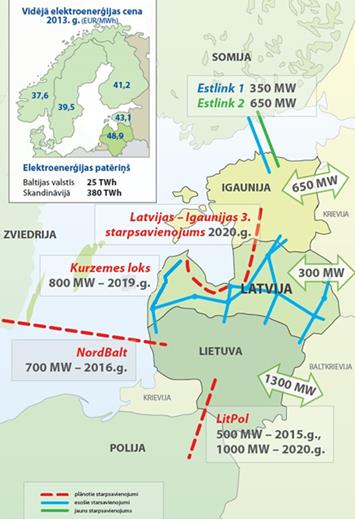

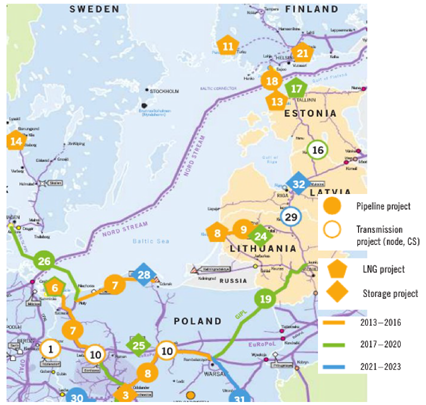

2015.gada nogalē pabeigta elektroenerģijas starpsavienojuma

izbūve starp Lietuvu un Zviedriju (NordBalt; pārvades

jauda - 700 MW, no Klaipēdas, Lietuvā uz Nībo, Zviedrijā) (skat.

18.attēlu). Paredzams, ka NordBalt starpsavienojums

palīdzēs izveidot kopīgu, vienotu Baltijas un Ziemeļvalstu

elektroenerģijas tirgu un nodrošinās Lietuvai un Latvijai

iespējas lielākā apjomā pirkt elektroenerģiju no hidroresursiem

bagātajām Ziemeļeiropas valstīm.

Notiek darbs arī pie Lietuvas - Polijas elektroenerģijas

līdzstrāvas savienojuma LitPolLink 1 ar pārvades jaudu

1000 MW; no Kroņu hidroakumulējošās stacijas (HAES), Lietuvā,

caur Alitus uz Narevu Lietuvā un Elku Polijā izveides. Šīs

elektroenerģijas sistēmas starpsavienojuma saites pirmo kārtu (ar

pārvades jaudu 500 MW) pabeigta 2015.gada nogalē. Notiek aktīvas

diskusijas par otra LitPol Link 2 starpsavienojuma

nepieciešamību, it īpaši Baltijas valstu sinhronizācijas gadījumā

ar kontinentālo Eiropu.

Avots: ENTSO-E

18.attēls. Energosistēmu

starpsavienojumu karte

Lai uzlabotu elektroenerģijas pārvades sistēmas infrastruktūru

turpinās projekta "Kurzemes loks" realizācija Latvijā

(skat. 3.pielikumu). "Kurzemes loka" pirmais posms

ietvēra 330 kV augstsprieguma elektrolīnijas izbūvi, savienojot

330 kV apakšstaciju "Rīgas TEC-1" ar apakšstaciju

"Imanta" (noslēdzot 330 kV loku ap Rīgu) un tika

realizēts 2013.gadā. Otrais posms 330 kV augstsprieguma

elektrolīnija Grobiņa - Ventspils izbūvēts 2014.gadā. Projekta

pirmā un otrā posma izbūves izmaksas ir 98,5 milj. euro,

no tiem 38,5 milj. euro sedza no Eiropas Enerģētikas

atjaunošanas programmas līdzekļiem. Kurzemes loka 3.posma

izmaksas ir 127,42 milj. euro un to plānots pabeigt

2019.gada beigās. Kurzemes loks ir iekļauts KIP sarakstā un

projekta 3.posma realizācijai ir piešķirts EISI finansējums

(55,09 milj. euro) saskaņā ar ES Regulu Nr. 1316/2013.

Paralēli NordBalt projekta īstenošanai, tiek strādāts

arī pie Latvijas - Igaunijas elektroenerģijas sistēmu

3.starpsavienojuma izveides (skat. 3.pielikumu). Projekts paredz

savienot Rīgas TEC-2 apakšstaciju un Kilingi-Nomme Igaunijā, kā

arī Igaunijas pusē izbūvēt savienojumu starp Harku un Sindi.

Projektu paredzams realizēt līdz 2020.gadam tas nodrošinās

caurlaides spējas palielinājumu starp Latviju un Igauniju 500-600

MW apjomā. Latvijas - Igaunijas elektroenerģijas sistēmu

3.starpsavienojums ir iekļauts Eiropas kopienas KIP sarakstā un

tā realizācijai ir piešķirts EISI finansējums (112,3 milj.

euro) saskaņā ar ES Regulu Nr. 1316/2013.

Atšķirībā no citām ES valstīm, Baltijas valstu energosistēmas

darbojas paralēlā, sinhronā režīmā ar IPS/UPS (Krievijas vienotā

energosistēmu/Ukrainas, Baltkrievijas, Kazahstānas, Kirgizstānas,

Azerbaidžānas, Gruzijas, Tadžikistānas, Moldovas un Mongolijas

integrētā energosistēma) reģionu, nevis Eiropas energosistēmām.

Baltijas valstu, Krievijas un Baltkrievijas elektroenerģijas

tirgu pārrobežu darbību nosaka Baltkrievijas, Krievijas,

Igaunijas, Lietuvas un Latvijas PSO noslēgtais BRELL

(saīsinājums no: Belarus, Russia, Estonia, Latvia,

Lithuania) līgums. 2015.gadā pārrobežu tirgus darbība ar

Krieviju un Baltkrieviju notiek NPS elektroenerģijas biržas

platformā. Lai izvērtētu Baltijas valstu energosistēmu

iekļaušanos ES iekšējā elektroenerģijas tirgū un iespējamo

sinhrono darbu ar kontinentālās Eiropas elektriskajiem tīkliem,

2012./2013. gadā trīs Baltijas valstu PSO AS "Augstsprieguma

tīkls", "Elering" un "Litgrid"

piesaistot Zviedrijas enerģētikas nozares konsultantu

"Gothia Power", veica priekšizpēti. Pētījums secināja,

ka sinhronizācija ir tehniski iespējama, bet tās sasniegšanai būs

nepieciešams vienots Baltijas valstu un Baltijas jūras reģiona

valstu atbalsts, galvenokārt Polijas, sabiedrisko pakalpojumu

regulējošo organizāciju atbalsts un atbalsts no Eiropas Komisijas

puses, lai veiktu pārrunas ar Krieviju un Baltkrieviju, kā arī

ievērojami finansiālie līdzekļi. 2015.gada nogalē Baltijas

valstis un Eiropas Komisija pieņēma lēmumu veikt pētījumus,