Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Finanšu un kapitāla tirgus komisijas 2022. gada 27. decembra noteikumus Nr. 235 "Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas riska pārvaldīšanas normatīvie noteikumi". Finanšu un kapitāla tirgus komisijas normatīvie noteikumi Nr. 101

Rīgā 2020. gada 21. jūlijā (Finanšu un kapitāla tirgus komisijas padomes sēdes protokols Nr. 30 2. p.) Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas riska pārvaldīšanas normatīvie noteikumi

Izdoti saskaņā ar

Kredītiestāžu likuma 34.2 panta ceturto daļu un Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma 37.1 pantu un 47. panta otrās daļas 1., 2. un 7. punktu 1. "Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas riska pārvaldīšanas normatīvie noteikumi" (tālāk tekstā – noteikumi) nosaka noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas (tālāk tekstā – NILLTPF) riska pārvaldīšanas minimālās prasības, kuras ir saistošas Latvijas Republikā reģistrētām kredītiestādēm (tālāk tekstā – kredītiestāde), kā arī šajos noteikumos noteiktajā apjomā dalībvalstu un trešo valstu kredītiestāžu filiālēm Latvijas Republikā. Kredītiestādes ievēro šo noteikumu prasības individuāli un konsolidācijas grupas vai konsolidācijas apakšgrupas līmenī, nodrošinot konsolidācijas grupā vai apakšgrupā, kā arī ikvienā meitas sabiedrībā šo noteikumu prasībām atbilstošu NILLTPF riska pārvaldīšanu. 2. Noteikumos lietoti šādi termini: 2.1. NILLTPF risks – ietekme un iespējamība, ka kredītiestāde var tikt izmantota NILLTPF; 2.2. privātbaņķiera pakalpojumi – finanšu pakalpojumi, ko kredītiestāde sniedz klientam, izpildot abus šādus nosacījumus: 2.2.1. klienta plānotais vai faktiskais gada kopējais kredīta apgrozījums pārsniedz 1 000 000 euro. Ja klientam kredītiestādē ir atvērti vairāki konti, tad, aprēķinot kopējo kredīta apgrozījumu, summē visu kontu līdzekļu kredīta apgrozījumu; 2.2.2. kredītiestāde nodrošina klientam īpašus pakalpojumus, piemēram, konsultācijas finanšu plānošanas, investīciju, nodokļu un mantošanas jautājumos, vai īpašus pakalpojuma sniegšanas noteikumus vai apkalpošanas kārtību, piemēram, klientam individuāli nozīmēts apkalpojošais darbinieks, kuram ir tiesības lemt par klientam noteikto ierobežojumu paaugstināšanu un kurš ir vienīgais klienta sakaru kanāls ar kredītiestādi, vai noteikta īpaša saziņas kārtība, paaugstināti klienta datu konfidencialitātes nosacījumi; 2.3. NILLTPF riska ekspozīcija – NILLTPF riska, kuram ir pakļauta kredītiestāde, ņemot vērā tās klientiem, produktiem un pakalpojumiem, to piegādes kanāliem un kredītiestādes darbības ģeogrāfijai piemītošo NILLTPF risku, ietekme; 2.4. NILLTPF riska pārvaldīšanas stratēģija – dokuments, kurā kredītiestāde nosaka NILLTF riska ekspozīciju, kuru tā uzskata par iespējamu uzņemties, ņemot vērā tās darbības attīstības stratēģiju un spēju pārvaldīt NILLTPF risku, kā arī nosaka prasības, kā kredītiestāde nodrošina tās noteikto NILLTPF riska ekspozīcijas rādītāju maksimālo pieļaujamo robežvērtību nepārsniegšanu un NILLTPF riska pārvaldību; 2.5. finanšu aktīvi – klienta naudas līdzekļi (noguldījumi), kas nodoti glabāšanā kredītiestādes kontā noteiktu vai nenoteiktu laiku ar vai bez procentiem, uzticības operāciju (trastu (pasīvu pārvaldīšanā)), klienta finanšu instrumentu portfeļu, kas tiek turēti kredītiestādē, tai skaitā finanšu instrumentu portfeļu, kas nodoti kredītiestādei pārvaldīšanā, vērtība, kā arī citi finanšu aktīvi (piemēram, zelts u.tml.); 2.6. ienākumi – kredītiestādes kopējie faktiskie ienākumi no klientu darījumiem pārskata ceturksnī, tai skaitā: 2.6.1. saņemtie procentu ienākumi pārskata ceturksnī atbilstoši Finanšu un kapitāla tirgus komisijas 06.07.2016. normatīvo noteikumu Nr. 119 "Uzraudzības finanšu pārskatu sagatavošanas normatīvie noteikumi" (tālāk tekstā – FINREP) veidnes F02.00 rindai Nr. 010; 2.6.2. ienākumi par saņemto komisiju pārskata ceturksnī atbilstoši FINREP veidnes F02.00 rindai Nr. 200; 2.6.3. finanšu instrumentu tirdzniecības darījumu peļņa un zaudējumi pārskata ceturksnī atbilstoši FINREP veidnes F02.00 rindu Nr. 220, Nr. 280, Nr. 287, Nr. 290 un Nr. 300 kopsummai; 2.6.4. citi ienākumi, kas nav norādīti šo noteikumu 2.6.1.–2.6.3. apakšpunktā. 3. Kredītiestāde tās iekšējās kontroles sistēmas ietvaros veic NILLTPF riska izvērtēšanu un izveido, uztur un attīsta savai saimnieciskajai darbībai piemērotu specifisku NILLTPF riska pārvaldīšanas iekšējās kontroles sistēmas sadaļu atbilstoši Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likumā un tam pakārtotajos normatīvajos aktos noteiktajām prasībām. 4. Pirms jauna finanšu pakalpojuma ieviešanas vai pirms finanšu pakalpojuma sniegšanas jaunai klientu mērķauditorijai kredītiestāde izvērtē šiem pakalpojumiem, klientiem un valstīm, ar kurām tie saistīti, piemītošo NILLTPF risku un tā ietekmi uz risku, kas saistīti ar kredītiestādi, segšanai nepieciešamo kapitālu. Kredītiestāde izvērtē nepieciešamību izstrādāt jaunas šo finanšu pakalpojumu NILLTPF riska pārvaldīšanas politikas un procedūras vai veikt grozījumus spēkā esošajās politikās un procedūrās. 5. Kredītiestāde regulāri izvērtē un nodrošina NILLTPF riska pārvaldīšanas iekšējās kontroles sistēmā konstatēto trūkumu novēršanu jau esošo finanšu pakalpojumu darbībā, tai skaitā attiecībā uz tādiem finanšu pakalpojumiem, kuru nosacījumi tiek būtiski mainīti. 6. Kredītiestādes NILLTPF riska pārvaldīšanas iekšējās kontroles sistēma ietver vismaz: 6.1. kredītiestādes NILLTPF riska pārvaldīšanas stratēģiju, tai skaitā NILLTPF riska pārvaldīšanas stratēģijas mērķus; 6.2. NILLTPF riska pārvaldīšanas stratēģijas īstenošanas politikas un procedūras, iekļaujot kredītiestādes NILLTPF riska pārvaldīšanas struktūru un darbības organizāciju, vadības un darbinieku atbildības un pilnvarojuma sadalījumu NILLTPF riska pārvaldīšanas jomā, NILLTPF riska identificēšanu un pārvaldīšanu, tai skaitā mērīšanu, novērtēšanu, kontroli, pārskatu sagatavošanu un iesniegšanu kredītiestādes vadībai, klientu informācijas un darījumu uzskaiti un dokumentēšanu, prasības NILLTPF riska pārvaldīšanā iesaistīto darbinieku atalgojuma sistēmas neatkarībai no kredītiestādes saimnieciskās darbības rezultātiem, kā arī NILLTPF riska pārvaldīšanai nepieciešamo personāla resursu un to profesionālās kvalifikācijas prasības; 6.3. politiku un procedūru regulāras pārskatīšanas prasības atbilstoši izmaiņām normatīvajos aktos vai kredītiestādes darbības procesos, sniegtajos pakalpojumos, pārvaldības struktūrā, klientu bāzē vai darbības reģionos; 6.4. NILLTPF riska segšanai nepieciešamā kapitāla novērtēšanas (mērīšanas) un uzturēšanas kārtību. NILLTPF riska segšanai nepieciešamā kapitāla struktūra atbilst Finanšu un kapitāla tirgus komisijas 29.11.2016. normatīvajos noteikumos Nr. 199 "Kapitāla un likviditātes pietiekamības novērtēšanas procesa izveides normatīvie noteikumi" noteiktajam; 6.5. NILLTPF riska pārvaldīšanā nepieciešamo informācijas tehnoloģiju (tālāk tekstā – IT) nodrošinājuma prasības; 6.6. regulāras (ne retāk kā reizi 18 kalendāro mēnešu laikā) NILLTPF riska pārvaldīšanas iekšējās kontroles sistēmas darbības neatkarīga ārējā auditora vērtējuma veikšanas prasības, nosakot NILLTPF riska pārvaldīšanas iekšējās kontroles sistēmas darbības pārbaudes apjomu, kārtību, uzdevumus un termiņus, kā arī prasības attiecībā uz neatkarīga ārējā auditora izvēli; 6.7. regulāras NILLTPF riska pārvaldīšanas iekšējās kontroles sistēmas pārskatīšanas, efektivitātes novērtēšanas un pilnveidošanas prasības, ņemot vērā izmaiņas kredītiestādes darbībā un ārējos apstākļus, kas ietekmē kredītiestādes riskus un darbību; 6.8. NILLTPF riska ekspozīcijas rādītāju un to maksimāli pieļaujamo robežvērtību izstrādes prasības; 6.9. regulāru NILLTPF riska ekspozīcijas rādītāju apkopošanas, novērtēšanas un rādītāju attīstības dinamikas izvērtēšanu, kā arī atbilstošu lēmumu pieņemšanu saskaņā ar kredītiestādes NILLTPF riska pārvaldīšanas stratēģiju un tās īstenošanas politiku un procedūru prasībām; 6.10. NILLTPF riska stresa testu veikšanas prasības; 6.11. metodes (piemēram, atbilstošu ierobežojumu noteikšana u.c.) kredītiestādes NILLTPF riska pārvaldīšanai atbilstoši noteiktajiem NILLTPF riska pārvaldīšanas stratēģijas mērķiem. 7. Kredītiestāde nodrošina NILLTPF riska pārvaldīšanu nepārtraukti visā tās darbības laikā, ņemot vērā tā mijiedarbību ar citiem kredītiestādes darbībai piemītošajiem riskiem. 8. Kredītiestāde nodrošina visu NILLTPF riska pārvaldīšanas pasākumu izpildi pilnā apmērā attiecībā uz visiem klientiem, tai skaitā klientiem, kas ir ar kredītiestādi saistītās personas. 9. Kredītiestāde NILLTPF riska pārvaldīšanas stratēģijā nosaka NILLTPF riska ekspozīcijas rādītāju maksimālās pieļaujamās robežvērtības, kuras kredītiestāde vēlas uzņemties un spēj pārvaldīt, definējot NILLTPF riska ekspozīcijas rādītājus un NILLTPF risku mazinošus pasākumus atbilstoši šo noteikumu 10. punkta prasībām. 10. Kredītiestāde izstrādā NILLTPF riska pārvaldīšanas stratēģiju atbilstoši kredītiestādes darbībai piemītošajam NILLTPF riskam. Kredītiestāde stratēģijā nosaka vismaz: 10.1. kredītiestādes NILLTPF riska ekspozīcijas rādītājus, ietverot vismaz šādus rādītājus: 10.1.1. kredītiestādes klientu lokam piemītošā NILLTPF riska ekspozīcijas rādītājus un to maksimālās pieļaujamās robežvērtības, līdz kurām kredītiestādes NILLTPF riska pārvaldīšanas iekšējās kontroles sistēma spēj nodrošināt NILLTPF riska pārvaldību atbilstoši normatīvo aktu prasībām, tai skaitā: 10.1.1.1. visu klientu, kas pakļauti padziļinātai izpētei saskaņā ar normatīvajos aktos noteiktajām klientu izpētes, klientu padziļinātās izpētes un skaitliskā riska novērtējuma sistēmas izveides prasībām, tostarp klientu, kas bija pakļauti padziļinātai izpētei atskaites perioda laikā, pamatojoties uz NILLTPF risku, kas atklāts, uzsākot darījuma attiecības un darījuma attiecību laikā, un kas bija spēkā atskaites perioda laikā, (tālāk tekstā kopā – klienti, kas pakļauti padziļinātai izpētei) finanšu aktīvu un kredīta apgrozījuma īpatsvaru kredītiestādes klientu kopējā finanšu aktīvu un kredīta apgrozījuma apmērā, atsevišķi izdalot maksimālās pieļaujamās robežvērtības par: 1) Latvijas Republikas valsts un pašvaldības iestādēm, 2) Latvijas Republikā reģistrētajām biedrībām un reliģiskajām organizācijām, 3) juridiskajām personām un juridiskajiem veidojumiem, kuru pamatdarbība nav saistīta ar Latvijas Republiku, bet kuri ietilpst publiski zināmā ārvalstu uzņēmumu grupā ar labu reputāciju, 4) publiskas personas kapitālsabiedrībām un tām pilnībā piederošajām meitas sabiedrībām; 10.1.1.2. ienākumu, kuri gūti no klientiem, kas pakļauti padziļinātai izpētei, īpatsvaru kopējā kredītiestādes ienākumu apmērā, atsevišķi izdalot maksimālās pieļaujamās robežvērtības par: 1) Latvijas Republikas valsts un pašvaldības iestādēm, 2) Latvijas Republikā reģistrētajām biedrībām un reliģiskajām organizācijām, 3) juridiskajām personām un juridiskajiem veidojumiem, kuru pamatdarbība nav saistīta ar Latvijas Republiku, bet kuri ietilpst publiski zināmā ārvalstu uzņēmumu grupā ar labu reputāciju, 4) publiskas personas kapitālsabiedrībām un tām pilnībā piederošajām meitas sabiedrībām; 10.1.1.3. klientu, kas ir čaulas veidojumi, finanšu aktīvu un kredīta apgrozījuma īpatsvaru kredītiestādes klientu kopējā finanšu aktīvu un kredīta apgrozījuma apmērā; 10.1.1.4. ienākumu, kas gūti no pakalpojumiem, kas sniegti klientiem, kuri ir čaulas veidojumi, īpatsvaru kopējā kredītiestādes ienākumu apmērā; 10.1.1.5. kredītiestādes 20 pēc kopējā kredīta apgrozījuma lielāko saistīto klientu grupu, kas pakļautas padziļinātai izpētei, finanšu aktīvu un kredīta apgrozījuma īpatsvaru kredītiestādes klientu, kas pakļauti padziļinātai izpētei, kopējā finanšu aktīvu un kredīta apgrozījuma apmērā; 10.1.1.6. ienākumu, kuri gūti no pakalpojumiem, kas sniegti kredītiestādes 20 pēc kopējā kredīta apgrozījuma lielākajām saistīto klientu grupām, kuras pakļautas padziļinātai izpētei, īpatsvaru kopējā kredītiestādes ienākumu apmērā; 10.1.1.7. klientu, kuru patiesā labuma guvēja rezidences (domicile) valsts atbilst kādam no Finanšu un kapitāla tirgus komisijas 21.08.2019. normatīvo noteikumu Nr. 135 "Klientu izpētes, klientu padziļinātās izpētes un skaitliskā riska novērtējuma sistēmas izveides normatīvie noteikumi" (tālāk tekstā – Normatīvie noteikumi Nr. 135) 1. pielikuma 12.–15. punktā minētajiem risku paaugstinošajiem faktoriem, kā arī Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likumā noteiktajiem paaugstināta riska jurisdikcijas risku paaugstinošajiem faktoriem, finanšu aktīvu un kredīta apgrozījuma īpatsvaru kredītiestādes klientu kopējā finanšu aktīvu un kredīta apgrozījuma apmērā; 10.1.1.8. klientu, kas ir finanšu iestādes Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma izpratnē, kredīta apgrozījuma apmēra īpatsvaru kredītiestādes klientu kopējā darījumu kredīta apgrozījuma apmērā; 10.1.2. kredītiestādes pakalpojumiem un produktiem piemītošā NILLTPF riska ekspozīcijas rādītāju par privātbaņķiera pakalpojumu sniegšanas ietvaros veikto darījumu kredīta apgrozījuma apmēra un gūto ienākumu īpatsvaru kopējā kredītiestādes klientu darījumu kredīta apgrozījumā un kredītiestādes ienākumu apmērā; 10.1.3. kredītiestādes pakalpojumu un produktu piegādes kanālam piemītošā NILLTPF riska ekspozīcijas rādītājus, tai skaitā: 10.1.3.1. klientu, kuru identifikācija veikta neklātienē (klients fiziski nav piedalījies identifikācijā), finanšu aktīvu un kredīta apgrozījuma apmēra īpatsvaru kopējā klientu finanšu aktīvu un kredīta apgrozījuma apmērā; 10.1.3.2. klientu, kuru identifikācija veikta, izmantojot trešās personas (aģentus, starpniekus), finanšu aktīvu un kredīta apgrozījuma apmēra īpatsvaru kopējā klientu finanšu aktīvu un kredīta apgrozījuma apmērā; 10.1.3.3. darījumu, kuri veikti, izmantojot pakalpojumu piegādes kanālus ar paaugstinātu NILLTPF risku (klienti, kas paši sniedz citām personām norēķinu iespējas e-komercijas ietvaros), kredīta apgrozījuma apmēra īpatsvaru kredītiestādes klientu kopējā darījumu kredīta apgrozījuma apmērā; 10.1.4. kredītiestādes korespondējošajām attiecībām piemītošā NILLTPF riska ekspozīcijas rādītājus par kredītiestādes loro korespondentu (respondentu) ienākošo un izejošo maksājumu apgrozījumu sadalījumā pa loro korespondentu (respondentu) reģistrācijas valstīm, kas atbilst kādai no valstu grupām, kurām piemīt NILLTPF risku paaugstinoši faktori atbilstoši normatīvajos aktos noteiktajām klientu izpētes, klientu padziļinātās izpētes un skaitliskā riska novērtējuma sistēmas izveides prasībām; 10.2. katram no šo noteikumu 10.1. apakšpunktā noteiktajiem kredītiestādes NILLTPF riska ekspozīcijas rādītājiem kredītiestāde, ņemot vērā darbības attīstības stratēģijā izvirzītos mērķus, NILLTPF riska pārvaldīšanas stratēģijā nosaka un ievēro maksimālās pieļaujamās robežvērtības periodam, kas nav mazāks par vienu kalendāro gadu; 10.3. NILLTPF risku ierobežojošos nosacījumus; 10.4. paredzētās NILLTPF riska mazināšanas metodes; 10.5. NILLTPF riska pārvaldīšanas iekšējās kontroles sistēmas struktūrvienību darbinieku, kuru amata pienākumos ir ietverta NILLTPF riska kontrole, resursu pietiekamības kritērijus un kompetences prasības; 10.6. personāla pilnvarojuma sistēmas izveides principus attiecībā uz lēmumiem, kas ietekmē kredītiestādes NILLTPF riska ekspozīciju; 10.7. principus NILLTPF riska pārvaldīšanas funkciju izpildei nepieciešamā IT nodrošinājuma pietiekamības vērtēšanai, kā arī IT sistēmu, kas nodrošina NILLTPF riska kontroles funkciju, neatkarīgas pārbaudes kārtību; 10.8. publiski un no datu bāzēm pieejamās informācijas izmantošanas principus klienta saimnieciskās darbības pārzināšanas mērķiem; 10.9. NILLTPF riska pārvaldīšanas efektivitātes vērtēšanas prasības, tai skaitā: 10.9.1. NILLTPF riska pārvaldīšanas iekšējās kontroles sistēmas darbības neatkarīga vērtējuma prasības; 10.9.2. informācijas par NILLTPF riska pārvaldīšanas stratēģijas prasību izpildi sniegšanas kredītiestādes vadībai prasības; 10.9.3. ziņošanas kredītiestādes vadībai par atkāpēm no apstiprinātās NILLTPF riska pārvaldīšanas stratēģijas un tās īstenošanas politikām un procedūrām prasības. 11. NILLTPF riska ekspozīcijas rādītāju maksimālo pieļaujamo robežvērtību nosaka, ievērojot kredītiestādes spēju pārvaldīt NILLTPF risku, kas ir saistīts ar kredītiestādes esošās un paredzamās saimnieciskās darbības raksturu, kā arī NILLTPF riska pārvaldīšanai pieejamajiem resursiem. 12. Kredītiestāde, nosakot kredīta apgrozījumu klienta kontā, iekļauj tajā visus ienākošos maksājumus. Ja saskaņā ar kredītiestādes politikās un procedūrās noteiktajām prasībām visi klienta darījumi (tai skaitā ar kredītiestādi) tiek veikti, izmantojot vienīgi klienta norēķinu kontu kredītiestādē, tad kredītiestāde, nosakot kredīta apgrozījumu klienta kontā, neiekļauj tajā maksājumus, kas veikti starp dažādiem šā klienta kontiem šajā kredītiestādē. Kredītiestādes, kuras klientiem piedāvā un nodrošina naudas apvienošanas (Cash Pooling) risinājumu, nosakot kredīta apgrozījumu klienta kontā, neietver grupas dalībnieku, kas reģistrēti un saimniecisko darbību veic Latvijā vai Baltijā, naudas līdzekļu apvienošanas darījumus (Cash Pooling darījumus), tas ir, naudas līdzekļu transakcijas uz grupas kontu un no tā. 13. Kredītiestāde iesniedz Finanšu un kapitāla tirgus komisijai NILLTPF riska pārvaldīšanas stratēģiju viena mēneša laikā pēc tam, kad kredītiestādes padome to ir apstiprinājusi. 14. Kredītiestādes valde regulāri izvērtē, vai nav pārsniegta faktiski noteiktā NILLTPF riska ekspozīcijas rādītāju robežvērtība vai prasības, kā arī pārsnieguma iemeslus un pamatotību, ja konstatēts NILLTPF riska ekspozīcijas rādītāju robežvērtību vai prasību pārsniegums. Būtisku noviržu (noteiktā robežvērtība pārsniegta par 10 procentiem) gadījumā kredītiestāde katru reizi vienlaikus ar šo noteikumu 19. punktā minēto pārskatu par iepriekšējā ceturkšņa kredītiestādes NILLTPF riska ekspozīcijas raksturojumu sniedz ziņojumu Finanšu un kapitāla tirgus komisijai. 15. Kredītiestādes padome pārrauga to, kā valde nodrošina NILLTPF riska pārvaldīšanu, un tā veic vismaz šādas darbības: 15.1. apstiprina NILLTPF riska pārvaldīšanas stratēģiju un izmaiņas NILLTPF riska pārvaldīšanas stratēģijā; 15.2. apstiprina NILLTPF riska pārvaldīšanas stratēģijas īstenošanas politikas; 15.3. uzrauga un kontrolē, kā kredītiestādes valde pārvalda kredītiestādes darbībai piemītošo NILLTPF risku un vai šī darbība notiek saskaņā ar NILLTPF riska pārvaldīšanas stratēģiju; 15.4. nosaka, ka iekšējā audita struktūrvienība regulāri pārbauda un novērtē kredītiestādes darbības atbilstību tās NILLTPF riska pārvaldīšanas stratēģijai un tās īstenošanas politikām un procedūrām un ziņo padomei par pārbaužu rezultātiem; 15.5. nosaka regulāru un ārkārtas informācijas apmaiņas kārtību starp padomi un valdi. Padome nosaka, ka tā vismaz reizi ceturksnī saņem ziņojumu par NILLTPF riska pārvaldīšanu, kurā apkopota informācija par NILLTPF riska pārvaldīšanas stratēģijā noteikto mērķu sasniegšanu; 15.6. nosaka kredītiestādes atalgojuma politiku, kura nav pretrunā ar tās NILLTPF riska pārvaldīšanas stratēģiju un neveicina īstermiņa ienākumu gūšanu, veicot darījumus, kuriem piemīt vai kuri rada paaugstinātu NILLTPF risku, kā arī nosaka, ka iekšējās kontroles sistēmas struktūrvienību darbinieku, kuru amata pienākumos ir ietverta NILLTPF riska kontrole, atalgojums nav atkarīgs no kredītiestādes saimnieciskās darbības rādītājiem; 15.7. regulāri, bet ne retāk kā vienu reizi gadā, pamatojoties uz kredītiestādes darbības finansiālajiem rezultātiem un darbības plāniem un ņemot vērā izmaiņas normatīvajos aktos, ekonomiskajā situācijā, tirgos un tirgus attīstības prognozēs, kā arī jaunu finanšu pakalpojumu ieviešanu, pārskata NILLTPF riska pārvaldīšanas stratēģiju un īstenošanas politikas un novērtē kredītiestādes pašu kapitāla pietiekamību kredītiestādes risku, kurus tā uzņēmusies vai uzņemsies, segšanai. 16. Kredītiestādes valde ir atbildīga par kredītiestādes padomes apstiprinātās NILLTPF riska pārvaldīšanas stratēģijas īstenošanu un NILLTPF riska pārvaldīšanu, un tā veic vismaz šādas darbības: 16.1. nodrošina regulāru NILLTPF riska novērtējuma pārskatīšanu un aktualizēšanu, kā arī iekšējās kontroles sistēmas darbības efektivitātes izvērtēšanu atbilstoši Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma 8. panta pirmajā un otrajā daļā noteiktajām prasībām; 16.2. nodrošina NILLTPF riska pārvaldīšanas stratēģijas īstenošanas politiku un procedūru izstrādi un ievērošanu; 16.3. nodrošina kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā noteikto mērķu sasniegšanu un NILLTPF riska pārvaldīšanas stratēģijas īstenošanas politiku un procedūru piemērošanu visās kredītiestādes struktūrvienībās Latvijas Republikā un citās valstīs; 16.4. nosaka pilnvaru, pienākumu un atbildības par NILLTPF riska pārvaldīšanu sadalījumu starp kredītiestādes struktūrvienībām un darbiniekiem; 16.5. nodrošina NILLTPF riska pārvaldīšanas iekšējās kontroles sistēmas struktūrvienību darbinieku, kuru amata pienākumos ir ietverta NILLTPF riska kontrole, informēšanu par NILLTPF riska pārvaldīšanas stratēģiju un tās īstenošanas politikām un procedūrām un atbildību par kredītiestādes NILLTPF riska pārvaldīšanas stratēģijas un tās īstenošanas politiku un procedūru ievērošanu; 16.6. nodrošina, ka NILLTPF riska pārvaldīšanas jomā tiek piesaistīti darbinieki, kuru kvalifikācija atbilst veicamajiem pienākumiem; 16.7. nodrošina, ka, veicot NILLTPF riska pārvaldīšanu, pastāvīgi tiek uzturēti augsti ētikas standarti, tai skaitā novērsti interešu konflikti, kas paaugstina vai var paaugstināt NILLTPF risku, piemēram, sniedzot pakalpojumus ar kredītiestādi saistītām personām; 16.8. pēc NILLTPF riska stresa testu rezultātu analīzes apstiprina korektīvos pasākumus NILLTPF riska pārvaldīšanai gadījumos, kad tie ir nepieciešami, un nodrošina izmaiņu NILLTPF riska pārvaldīšanas stratēģijā izstrādi. Izmaiņas NILLTPF riska pārvaldīšanas stratēģijā iesniedz apstiprināšanai kredītiestādes padomē. 17. Kredītiestāde, nosakot valdes locekli, kurš pārrauga NILLTPF novēršanas jomu kredītiestādē, un ieceļot vienu vai vairākus par NILLTPF novēršanas prasību izpildi atbildīgos darbiniekus atbilstoši Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma 10. panta pirmajai un otrajai daļai, iekšējos normatīvajos aktos nosaka to atbildības sadalījumu, paredzot sadalīt atbildību par vismaz šādiem jautājumiem: 17.1. kredītiestādes padomes un valdes regulāru un ārkārtas informēšanu par kredītiestādes NILLTPF riska pārvaldīšanas stratēģijas prasību izpildi, tai skaitā sniedzot precīzu un pilnīgu informāciju par NILLTPF riska ekspozīciju un tās dinamiku; 17.2. NILLTPF riska pārvaldīšanas pasākumu atbilstību, pietiekamību un nepieciešamo izmaiņu NILLTPF riska pārvaldīšanā savlaicīgu nodrošināšanu; 17.3. ziņojumu sniegšanu valdei par visiem gadījumiem, kad NILLTPF riska pārvaldīšanas gaitā konstatētas atkāpes no apstiprinātās NILLTPF riska pārvaldīšanas stratēģijas un tās īstenošanas politikām un procedūrām. 18. Kredītiestāde nosaka NILLTPF riska ekspozīcijas rādītāju apkopošanas un izvērtēšanas kārtību, tai skaitā: 18.1. informācijas avotus; 18.2. informācijas iegūšanas un izvērtēšanas kārtību; 18.3. kredītiestādes darbiniekus, kas ir tiesīgi sagatavot, izvērtēt un pārbaudīt NILLTPF riska ekspozīciju raksturojošo informāciju; 18.4. kārtību un apjomu, kādā informācija par NILLTPF riska ekspozīcijas rādītājiem tiek sniegta kredītiestādes valdei un padomei, kā arī prasības, kā sniedzami ziņojumi par NILLTPF riska pārvaldīšanas stratēģijā noteikto robežvērtību pārsniegšanu vai potenciālu pārsniegšanu; 18.5. darbinieku, kas sniedz Finanšu un kapitāla tirgus komisijai šo noteikumu 19. un 51. punktā minēto informāciju un 14. punktā minēto ziņojumu, izmantojot Finanšu un kapitāla tirgus komisijas Datu ziņošanas sistēmu. 19. Kredītiestāde līdz katra kalendārā ceturkšņa pirmā mēneša pēdējam datumam iesniedz Finanšu un kapitāla tirgus komisijai pārskatu par iepriekšējā ceturkšņa kredītiestādes NILLTPF riska ekspozīcijas raksturojumu atbilstoši šo noteikumu pielikumiem elektroniski XBRL (Extensible Business Reporting Language) faila formātā saskaņā ar Finanšu un kapitāla tirgus komisijas sagatavoto taksonomiju, kas publicēta Finanšu un kapitāla tirgus komisijas interneta mājaslapā (www.fktk.lv). Ja kredītiestāde pārskatu nevar sagatavot XBRL faila formātā, tad to iesniedz XLSX (Microsoft Excel Open XML) faila formātā, aizpildot Finanšu un kapitāla tirgus komisijas sagatavoto XLSX failu, kas publicēts Datu ziņošanas sistēmā. 20. Kredītiestāde šo noteikumu 19. punktā minēto pārskatu par iepriekšējā ceturkšņa kredītiestādes NILLTPF riska ekspozīcijas raksturojumu aizpilda, izmantojot šādas šo noteikumu 1.–3. pielikumā esošās veidlapas: 20.1. "M 11.00 NILLTPF riska ekspozīcijas raksturojums" (tālāk tekstā – 1. pielikums); 20.2. "M 12.00 Kredītiestādes loro korespondentu (respondentu) maksājumu apgrozījuma apmērs sadalījumā pa loro korespondentu (respondentu) reģistrācijas valstīm" (tālāk tekstā – 2. pielikums); 20.3. "M 13.00 Kredītiestādes individuāli definētie rādītāji" (tālāk tekstā – 3. pielikums). 21. Kredītiestāde vienlaikus ar šo noteikumu 20. punktā noteikto pielikumu veidlapu aizpildīšanu aizpilda šo noteikumu 4.–7. pielikumā esošās veidlapas, kurās ietver faktiskos rādītājus par pārskata periodu: 21.1. "M 14.00 Korespondējošo kredītiestāžu, kurās kredītiestādei atvērts nostro konts (korespondējošais konts), un starpniekbanku pieprasījumu skaits un pieprasījumu ietvaros minēto darījumu līdzekļu apmērs" (tālāk tekstā – 4. pielikums); 21.2. "M 15.00 Valsts ieņēmumu dienesta un Finanšu izlūkošanas dienesta pieprasījumu/rīkojumu skaits un to ietvaros minēto darījumu apmērs" (tālāk tekstā – 5. pielikums); 21.3. "M 16.00 Klientu darījumu raksturojums pa valstīm" (tālāk tekstā – 6. pielikums); 21.4. "M 17.00 Klienti, attiecībā uz kuriem kredītiestāde ir pieņēmusi lēmumu (pēc NILLTPF riska izvērtēšanas) par darījuma attiecību izbeigšanu, un to noguldījumu atlikums" (tālāk tekstā – 7. pielikums). 22. Šo noteikumu 19. punktā noteikto pārskatu kredītiestāde sniedz individuālā līmenī (Latvijas Republikā reģistrēta kredītiestāde, neiekļaujot datus par tās dalībvalstī vai trešajā valstī esošajām filiālēm). 24. Dalībvalsts vai trešās valsts kredītiestādes filiāle Latvijas Republikā sagatavo un iesniedz šo noteikumu 19. punktā minētā pārskata 1. pielikuma M 11.00 veidlapu "NILLTPF riska ekspozīcijas raksturojums" un 6. pielikuma M 16.00 veidlapu "Klientu darījumu raksturojums pa valstīm". Aizpildot pārskata 1. pielikuma M 11.00 veidlapu, tajā neaizpilda (atstāj neaizpildītus) 150.–170. kolonnas laukus, kuros tiek norādīti NILLTPF novēršanas stratēģijā noteiktie robežlielumi. Dalībvalsts vai trešās valsts kredītiestādes filiāle Latvijas Republikā neaizpilda (atstāj neaizpildītus visus laukus) pārskata 2. pielikuma M 12.00 veidlapu, 3. pielikuma M 13.00 veidlapu, 4. pielikuma M 14.00 veidlapu, 5. pielikuma M 15.00 veidlapu un 7. pielikuma M 17.00 veidlapu. 25. Kredītiestāde, sniedzot Finanšu un kapitāla tirgus komisijai šo noteikumu 19. punktā minēto pārskatu par iepriekšējā ceturkšņa kredītiestādes NILLTPF riska ekspozīcijas raksturojumu, aizpilda 1. pielikumu, kas sastāv no trīs galvenajām pārskata grupām: 25.1. rādītāji, kuru faktisko apmēru norāda par stāvokli pārskata ceturkšņa beigās (pēdējā dienā), kolonna Nr. 010–060 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās"; 25.2. rādītāji, kuru faktisko apmēru norāda par pārskata ceturksni, kolonna Nr. 070–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī"; 25.3. kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā pārskata gadam noteiktie robežlielumi – NILLTPF riska ekspozīcijas rādītāju īpatsvars, kolonna Nr. 150–170 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi (%)". 26. Kredītiestāde, aizpildot 1. pielikuma rindu Nr. 010 ar nosaukumu "Klienti kopā", kolonnās norāda šādus datus: 26.1. kolonnā Nr. 010 ar nosaukumu "Klientu skaits" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par kopējo visu klientu skaitu; 26.2. kolonnā Nr. 020 ar nosaukumu "Klientu finanšu aktīvi, euro" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par klientu visu kopējo finanšu aktīvu, ietverot arī datus par citiem finanšu aktīviem, kas nav norādīti kolonnā Nr. 030–050, apmēru; 26.3. kolonnā Nr. 030 ar nosaukumu "Noguldījumi" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par visu klientu noguldījumiem; 26.4. kolonnā Nr. 040 ar nosaukumu "Trasti (pasīvi pārvaldīšanā)" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par visu klientu uzticības operācijām (trastiem (pasīviem pārvaldīšanā)); 26.5. kolonnā Nr. 050 ar nosaukumu "Turējumā esoši klientu vērtspapīri" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par visu klientu turējumā esošajiem klientu vērtspapīriem atbilstoši Latvijas Bankas 15.03.2018. noteikumu Nr. 163 "Vērtspapīru pārskatu sagatavošanas noteikumi" 1. pielikuma 13. kolonnai ar nosaukumu "Kopējais vērtspapīru apjoms (euro)"; 26.6. kolonnā Nr. 060 ar nosaukumu "Klientiem izsniegtie aizdevumi, euro" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par visiem klientiem izsniegto aizdevumu apmēru; 26.7. kolonnu grupā Nr. 070–100 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda datus par kopējo faktisko visu klientu kredīta apgrozījumu pārskata ceturksnī, tai skaitā norāda kredīta apgrozījumu klientu norēķinu kontos (noguldījumi), klientu uzticības operāciju kontos (trasti (pasīvi pārvaldīšanā)) un klientu turējumā esošajos vērtspapīru kontos; 26.8. kolonnu grupā Nr. 110–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda datus par faktiskajiem kredītiestādes kopējiem ienākumiem pārskata ceturksnī atbilstoši šo noteikumu 2.6. apakšpunktā noteiktajam ienākumu ietvaram. 27. Kredītiestāde, aizpildot 1. pielikuma rindu Nr. 020 ar nosaukumu "Padziļinātās izpētes klienti" un rindu Nr. 030 ar nosaukumu "Čaulas veidojumi", kolonnās norāda šādus datus: 27.1. kolonnu grupā Nr. 010–060 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par kopējo visu padziļinātās izpētes klientu un čaulas veidojumu skaitu, to kopējo finanšu aktīvu apmēru (attiecīgajās kolonnās, sadalot to pa noguldījumiem, uzticības operācijām (trastiem (pasīviem pārvaldīšanā)) un turējumā esošajiem klientu vērtspapīriem) un tiem izsniegto aizdevumu apmēru, sadalot šo informāciju apakšrindās pa klientu reģistrācijas valstīm atbilstoši apakšrindas Nr. 021–023 un Nr. 031–032 nosaukumā norādītajam, kā arī apakšrindā Nr. 024–027 izdalot tādas padziļinātās izpētes klientu kategorijas, kurās ietilpst: 1) Latvijas Republikas valsts un pašvaldības iestādes, 2) Latvijas Republikā reģistrētas biedrības un reliģiskās organizācijas, 3) juridiskās personas un juridiskie veidojumi, kuru pamatdarbība nav saistīta ar Latvijas Republiku, bet kuri ietilpst publiski zināmā ārvalstu uzņēmumu grupā ar labu reputāciju, 4) publiskas personas kapitālsabiedrības un tām pilnībā piederošās meitas sabiedrības; 27.2. kolonnu grupā Nr. 070–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda faktiskos datus par kopējo faktisko visu padziļinātās izpētes klientu un čaulas veidojumu kredīta apgrozījumu, tai skaitā norāda kredīta apgrozījumu klientu norēķinu kontos (noguldījumi), klientu uzticības operāciju (trasti (pasīvi pārvaldīšanā)) kontos un klientu turējumā esošajos vērtspapīru kontos, un par faktiskajiem kredītiestādes ienākumiem no šo klientu apkalpošanas (attiecīgajās kolonnās, sadalot tos saņemtajos procentu ienākumos, saņemtajās komisijās un finanšu instrumentu tirdzniecības darījumu peļņā un zaudējumos), sadalot informāciju attiecīgajās apakšrindās pa klientu reģistrācijas valstīm atbilstoši apakšrindas Nr. 021–023 un Nr. 031–032 nosaukumā norādītajam, kā arī apakšrindā Nr. 024–027 izdalot tādas padziļinātās izpētes klientu kategorijas, kurās ietilpst: 1) Latvijas Republikas valsts un pašvaldības iestādes, 2) Latvijas Republikā reģistrētas biedrības un reliģiskās organizācijas, 3) juridiskās personas un juridiskie veidojumi, kuru pamatdarbība nav saistīta ar Latvijas Republiku, bet kuri ietilpst publiski zināmā ārvalstu uzņēmumu grupā ar labu reputāciju, 4) publiskas personas kapitālsabiedrības un tām pilnībā piederošās meitas sabiedrības; 27.3. kolonnu grupā Nr. 150–170 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi (%)" attiecīgajās kolonnās norāda kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā atbilstoši šo noteikumu 10.1.1.1.–10.1.1.4. apakšpunktam noteikto visu padziļinātās izpētes klientu, tai skaitā: 1) Latvijas Republikas valsts un pašvaldības iestāžu, 2) Latvijas Republikā reģistrēto biedrību un reliģisko organizāciju, 3) juridisko personu un juridisko veidojumu, kuru pamatdarbība nav saistīta ar Latvijas Republiku, bet kuri ietilpst publiski zināmā ārvalstu uzņēmumu grupā ar labu reputāciju, 4) publiskas personas kapitālsabiedrību un tām pilnībā piederošo meitas sabiedrību, un čaulas kompāniju finanšu aktīvu īpatsvaru kopējā klientu finanšu aktīvu apmērā, šo klientu kredīta apgrozījuma īpatsvaru kopējā kredītiestādes klientu kredīta apgrozījuma apmērā un kredītiestādes ienākumu, kas gūti no šo klientu apkalpošanas, īpatsvaru kopējā kredītiestādes ienākumu apmērā procentos. 28. Kredītiestāde, aizpildot 1. pielikuma rindu Nr. 040 ar nosaukumu "20 pēc kopējā kredīta apgrozījuma lielāko (padziļinātās izpētes) saistīto klientu grupu klienti", kolonnās norāda šādus datus: 28.1. kolonnu grupā Nr. 010–060 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par kopējo šo saistīto grupu klientu skaitu, apakšrindā Nr. 041 atsevišķi norādot grupu skaitu, kas veido šo 20 pēc kopējā kredīta apgrozījuma lielāko (padziļinātās izpētes) saistīto grupu klientu skaitu, visu saistīto grupu klientu kopējo finanšu aktīvu apmēru (attiecīgajās kolonnās, sadalot to pa noguldījumiem, uzticības operācijām (trastiem (pasīviem pārvaldīšanā)) un turējumā esošajiem klientu vērtspapīriem) un šiem klientiem izsniegto aizdevumu apmēru; 28.2. kolonnu grupā Nr. 070–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda faktiskos datus par kopējo faktisko saistīto grupu klientu kredīta apgrozījumu, tai skaitā norāda kredīta apgrozījumu klientu norēķinu kontos (noguldījumi), klientu uzticības operāciju (trasti (pasīvi pārvaldīšanā)) kontos un klientu turējumā esošajos vērtspapīru kontos, un par faktiskajiem kredītiestādes ienākumiem pārskata ceturksnī (attiecīgajās kolonnās, sadalot tos saņemtajos procentu ienākumos, saņemtajās komisijās un finanšu instrumentu tirdzniecības darījumu peļņā un zaudējumos); 28.3. kolonnu grupā Nr. 150–170 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi (%)" attiecīgajās kolonnās norāda kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā atbilstoši šo noteikumu 10.1.1.5.–10.1.1.6. apakšpunktam noteikto kredītiestādes 20 pēc kopējā kredīta apgrozījuma lielāko saistīto klientu grupu, kas pakļautas padziļinātai izpētei, finanšu aktīvu un kredīta apgrozījuma īpatsvaru kredītiestādes klientu, kas pakļauti padziļinātai izpētei, kopējā finanšu aktīvu un kredīta apgrozījuma apmērā un ienākumu, kuri gūti no pakalpojumiem, kas sniegti kredītiestādes 20 pēc kopējā kredīta apgrozījuma lielākajām saistīto klientu grupām, kuras pakļautas padziļinātai izpētei, īpatsvaru kopējā kredītiestādes ienākumu apmērā procentos. 29. Kredītiestāde, aizpildot 1. pielikuma rindu Nr. 050 ar nosaukumu "Klienti ar risku paaugstinošu faktoru", kolonnās norāda šādus datus: 29.1. kolonnu grupā Nr. 010–060 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par kopējo klientu, kuru patiesā labuma guvēja rezidences (domicile) valsts atbilst kādam no Normatīvo noteikumu Nr. 135 1. pielikuma 12.–15. punktā minētajiem risku paaugstinošajiem faktoriem, kā arī Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likumā noteiktajiem paaugstināta riska jurisdikcijas risku paaugstinošajiem faktoriem, (tālāk šajā punktā – klienti ar risku paaugstinošu faktoru) skaitu un faktisko kopējo finanšu aktīvu apmēru (attiecīgajās kolonnās, sadalot to pa noguldījumiem, uzticības operācijām (trastiem (pasīviem pārvaldīšanā)) un turējumā esošajiem klientu vērtspapīriem) un šiem klientiem izsniegto aizdevumu apmēru, sadalot šo informāciju apakšrindās pa klientu reģistrācijas valstīm atbilstoši apakšrindas Nr. 051–052 nosaukumā norādītajam; 29.2. kolonnu grupā Nr. 070–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda faktiskos datus par kopējo faktisko klientu ar risku paaugstinošu faktoru kredīta apgrozījumu, tai skaitā norāda kredīta apgrozījumu klientu norēķinu kontos (noguldījumi), klientu uzticības operāciju (trasti (pasīvi pārvaldīšanā)) kontos un klientu turējumā esošajos vērtspapīru kontos, un par faktiskajiem kredītiestādes ienākumiem no šo klientu apkalpošanas (attiecīgajās kolonnās, sadalot tos saņemtajos procentu ienākumos, saņemtajās komisijās un finanšu instrumentu tirdzniecības darījumu peļņā un zaudējumos), sadalot informāciju attiecīgajās apakšrindās pa klientu reģistrācijas valstīm atbilstoši apakšrindas Nr. 051–052 nosaukumā norādītajam; 29.3. kolonnu grupā Nr. 150–170 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi (%)" attiecīgajās kolonnās norāda kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā atbilstoši šo noteikumu 10.1.1.7. apakšpunktam noteikto kredītiestādes klientu ar risku paaugstinošu faktoru finanšu aktīvu un kredīta apgrozījuma īpatsvaru kredītiestādes klientu kopējā finanšu aktīvu un kredīta apgrozījuma apmērā procentos. 30. Kredītiestāde, aizpildot 1. pielikuma rindu Nr. 060 ar nosaukumu "Klienti, kas paši sniedz citām personām norēķinu iespējas e-komercijas ietvaros", kolonnās norāda šādus datus: 30.1. kolonnu grupā Nr. 010–030 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par kopējo klientu skaitu, kas veic darījumus, izmantojot pakalpojumu piegādes kanālus ar paaugstinātu NILLTPF risku, šo klientu kopējo faktisko finanšu aktīvu apmēru, kolonnā Nr. 030 no kopējiem klientu finanšu aktīviem izdalot noguldījumus un šo informāciju sadalot apakšrindās pa klientu reģistrācijas valstīm atbilstoši apakšrindas Nr. 061–062 nosaukumā norādītajam; 30.2. kolonnu grupā Nr. 070–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda faktiskos datus par kopējo faktisko šo klientu kredīta apgrozījumu, kolonnā Nr. 080 un Nr. 090 no kopējā klientu apgrozījuma izdalot kredīta apgrozījumu klientu norēķinu kontos (noguldījumi) un uzticības operāciju (trasti (pasīvi pārvaldīšanā)) kontos, un par faktiskajiem kredītiestādes ienākumiem no šo klientu apkalpošanas, kolonnā Nr. 130 no kopējiem kredītiestādes ienākumiem no šo klientu apkalpošanas izdalot saņemto komisiju faktisko apmēru un sadalot šo informāciju apakšrindās pa klientu reģistrācijas valstīm atbilstoši apakšrindas Nr. 061–062 nosaukumā norādītajam; 30.3. kolonnu grupā Nr. 150–170 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi (%)" kolonnā Nr. 160 norāda kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā atbilstoši šo noteikumu 10.1.3.3. apakšpunktam noteikto kredītiestādes klientu, kas veic darījumus, izmantojot pakalpojumu piegādes kanālus ar paaugstinātu NILLTPF risku (klienti, kas paši sniedz citām personām norēķinu iespējas e-komercijas ietvaros), kredīta apgrozījuma apmēra īpatsvaru kredītiestādes klientu kopējā darījumu kredīta apgrozījuma apmērā. 31. Kredītiestāde, aizpildot 1. pielikuma rindu Nr. 070 ar nosaukumu "Finanšu iestādes", kolonnās norāda šādus datus: 31.1. kolonnu grupā Nr. 010–030 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par kopējo klientu, kas ir finanšu iestādes, skaitu, šo klientu kopējo faktisko finanšu aktīvu apmēru, kolonnā Nr. 030 no kopējiem klientu finanšu aktīviem izdalot noguldījumus un šo informāciju sadalot apakšrindās pa klientu reģistrācijas valstīm atbilstoši apakšrindas Nr. 071–072 nosaukumā norādītajam; 31.2. kolonnu grupā Nr. 070–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda faktiskos datus par kopējo faktisko šo klientu kredīta apgrozījumu, kolonnā Nr. 080 un Nr. 090 no kopējā klientu apgrozījuma izdalot kredīta apgrozījumu klientu norēķinu kontos (noguldījumi) un uzticības operāciju (trasti (pasīvi pārvaldīšanā)) kontos, un par faktiskajiem kredītiestādes ienākumiem no šo klientu apkalpošanas, kolonnā Nr. 130 no kopējiem kredītiestādes ienākumiem no šo klientu apkalpošanas izdalot saņemto komisiju faktisko apmēru un sadalot šo informāciju apakšrindās pa klientu reģistrācijas valstīm atbilstoši apakšrindas Nr. 071–072 nosaukumā norādītajam; 31.3. kolonnu grupā Nr. 150–170 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi (%)" kolonnā Nr. 160 norāda kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā atbilstoši šo noteikumu 10.1.1.8. apakšpunktam noteikto kredītiestādes klientu, kas ir finanšu iestādes, kredīta apgrozījuma apmēra īpatsvaru kredītiestādes klientu kopējā darījumu kredīta apgrozījuma apmērā. 32. Kredītiestāde, aizpildot 1. pielikuma rindu Nr. 080 ar nosaukumu "Privātbaņķiera pakalpojumu sniegšana", kolonnās norāda šādus datus: 32.1. kolonnu grupā Nr. 010–030 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās" kolonnā Nr. 010 norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par kopējo privātbaņķiera pakalpojumu sniegšanas ietvaros apkalpoto klientu skaitu un kolonnā Nr. 030 – šo klientu noguldījumu apmēru; 32.2. kolonnu grupā Nr. 070–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda faktiskos datus par kopējo faktisko privātbaņķiera pakalpojumu sniegšanas ietvaros apkalpoto klientu kredīta apgrozījumu, tai skaitā norāda kredīta apgrozījumu klientu norēķinu kontos (noguldījumi), klientu uzticības operāciju (trasti (pasīvi pārvaldīšanā)) kontos un klientu turējumā esošajos vērtspapīru kontos, un par faktiskajiem kredītiestādes ienākumiem no šo klientu apkalpošanas, no šiem ienākumiem kolonnā Nr. 130 un 140 izdalot komisijas ieņēmumus un finanšu instrumentu tirdzniecības darījumu peļņu un zaudējumus; 32.3. kolonnu grupā Nr. 150–170 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi (%)" kolonnā Nr. 160 un Nr. 170 norāda kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā atbilstoši šo noteikumu 10.1.2. apakšpunktam noteikto kredītiestādes privātbaņķiera pakalpojumu sniegšanas ietvaros veikto darījumu kredīta apgrozījuma apmēra un gūto ienākumu īpatsvaru kopējā kredītiestādes klientu darījumu kredīta apgrozījumā un kredītiestādes ienākumu apmērā. 33. Kredītiestāde, aizpildot 1. pielikuma rindu Nr. 090 ar nosaukumu "Neklātienē identificēti klienti" un rindu Nr. 100 ar nosaukumu "Starpnieku identificēti klienti", kolonnās norāda šādus datus: 33.1. kolonnu grupā Nr. 010–060 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās" norāda faktiskos datus par stāvokli pārskata ceturkšņa beigās (pēdējā dienā) par kopējo klientu, kuru identifikācija veikta neklātienē (klients fiziski nav piedalījies identifikācijā), (tālāk tekstā – neklātienē identificēti klienti) un klientu, kuru identifikācija veikta, izmantojot trešās personas (aģentus, starpniekus), (tālāk tekstā – starpnieku identificētie klienti) skaitu, neklātienē identificēto klientu un starpnieku identificēto klientu kopējo finanšu aktīvu apmēru (attiecīgajās kolonnās, sadalot to pa noguldījumiem, uzticības operācijām (trastiem (pasīviem pārvaldīšanā)) un turējumā esošajiem klientu vērtspapīriem) un neklātienē identificēto klientu un starpnieku identificētajiem klientiem izsniegto aizdevumu apmēru; 33.2. kolonnu grupā Nr. 070–140 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda faktiskos datus par kopējo faktisko neklātienē identificēto klientu un starpnieku identificēto klientu kredīta apgrozījumu, tai skaitā norāda kredīta apgrozījumu klientu norēķinu kontos (noguldījumi), klientu uzticības operāciju (trasti (pasīvi pārvaldīšanā)) kontos un klientu turējumā esošajos vērtspapīru kontos; 33.3. kolonnu grupā Nr. 150–170 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi (%)" attiecīgajās kolonnās norāda kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā atbilstoši šo noteikumu 10.1.3.1. un 10.1.3.2. apakšpunktam noteikto neklātienē identificēto klientu un starpnieku identificēto klientu finanšu aktīvu īpatsvaru kopējā klientu finanšu aktīvu apmērā un šo klientu kredīta apgrozījuma īpatsvaru kopējā kredītiestādes klientu kredīta apgrozījuma apmērā. 34. Kredītiestāde, sniedzot Finanšu un kapitāla tirgus komisijai šo noteikumu 19. punktā minēto pārskatu par iepriekšējā ceturkšņa kredītiestādes NILLTPF riska ekspozīcijas raksturojumu, aizpilda 2. pielikumu, kurā norāda tās valstu grupas, kurām piemīt NILLTPF risku paaugstinoši faktori atbilstoši normatīvajos aktos noteiktajām klientu izpētes, klientu padziļinātās izpētes un skaitliskā riska novērtējuma sistēmas izveides prasībām. 2. pielikums sastāv no šādām trim galvenajām pārskata grupām: 34.1. attiecīgās valsts kods, kolonna Nr. 010 ar nosaukumu "Valsts kods"; 34.2. rādītāji, kuru faktiskais apmērs jānorāda par pārskata ceturksni, kolonnu grupa Nr. 020 un Nr. 030 ar kopējo grupas nosaukumu "Pārskata ceturksnī"; 34.3. kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā noteiktie robežlielumi – NILLTPF riska ekspozīcijas rādītāju apmērs (gadam), kolonnu grupa Nr. 040 un Nr. 050 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi, euro". 35. Kredītiestāde aizpilda 2. pielikuma rindu, nepieciešamības gadījumā to pavairojot un numurējot pēc kārtas katras rindas sākuma kolonnā, un kolonnās norāda šādus datus par kredītiestādes loro korespondentu (respondentu): 35.1. kolonnā Nr. 010 norāda attiecīgā kredītiestādes loro korespondenta reģistrācijas valsts kodu saskaņā ar starptautisko standartu ISO 3166-1:2013; 35.2. kolonnu grupā Nr. 020 un Nr. 030 ar kopējo grupas nosaukumu "Pārskata ceturksnī" norāda faktiskos datus par kopējo faktisko attiecīgās reģistrācijas valsts kredītiestādes loro korespondenta (respondenta) pārskata ceturksnī ienākošo un izejošo maksājumu apmēru; 35.3. kolonnu grupā Nr. 040 un Nr. 050 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi, euro" attiecīgajās kolonnās norāda kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā atbilstoši šo noteikumu 10.1.4. apakšpunktam noteikto kredītiestādes loro korespondentu (respondentu) ienākošo un izejošo maksājumu apgrozījumu sadalījumā pa loro korespondentu (respondentu) reģistrācijas valstīm, kas atbilst kādai no valstu grupām, kam piemīt NILLTPF risku paaugstinoši faktori atbilstoši normatīvajos aktos noteiktajām klientu izpētes, klientu padziļinātās izpētes un skaitliskā riska novērtējuma sistēmas izveides prasībām. 36. Ja kredītiestāde individuāli ir definējusi rādītājus, kas nav norādīti šo noteikumu 10. punktā, tā aizpilda 3. pielikumu, nepieciešamības gadījumā pavairojot rindas un numurējot pēc kārtas katras rindas sākuma kolonnā, un kolonnās norāda šādus datus: 36.1. pozīcijas nosaukumu vai kritēriju, kolonna Nr. 010 ar nosaukumu "Pozīcijas nosaukums/kritērijs"; 36.2. atkarībā no definētā pozīcijas nosaukuma vai kritērija – skaitu un procentuālo īpatsvaru pārskata ceturkšņa beigās, kolonnu grupa Nr. 020 un Nr. 30 ar kopējo grupas nosaukumu "Pārskata ceturkšņa beigās"; 36.3. atkarībā no definētā pozīcijas nosaukuma vai kritērija – procentuālo īpatsvaru pārskata ceturksnī, kolonna Nr. 040 ar nosaukumu "Pārskata ceturksnī"; 36.4. kredītiestādes NILLTPF riska pārvaldīšanas stratēģijā individuāli noteiktās maksimālās pieļaujamās robežvērtības atkarībā no definētā pozīcijas nosaukuma vai kritērija – skaitu un procentuālo īpatsvaru, kolonnu grupa Nr. 050 un Nr. 060 ar kopējo grupas nosaukumu "Stratēģijā noteiktie robežlielumi". 37. Kredītiestāde, aizpildot 4. pielikumu, norāda faktiskos rādītājus par pārskata periodu par katras korespondējošās kredītiestādes, kurā kredītiestādei atvērts nostro konts (korespondējošais konts), un starpniekbankas iesniegto pieprasījumu skaitu un pieprasījumu ietvaros minēto darījumu līdzekļu apmēru, nepieciešamības gadījumā pavairojot rindas un numurējot tās pēc kārtas katras rindas sākuma kolonnā, un kolonnās norāda šādus datus: 37.1. attiecīgā korespondenta identifikācijas kodu BIC formātā saskaņā ar starptautisko standartu ISO 9362:2014, kolonna Nr. 010 ar nosaukumu "Korespondenta (respondenta) BIC kods"; 37.2. no korespondenta pārskata ceturksnī saņemto pieprasījumu skaitu, kolonna Nr. 020 ar nosaukumu "Pieprasījumu skaits"; 37.3. pieprasījumu ietvaros minēto darījumu līdzekļu apmēru, kolonna Nr. 030 ar nosaukumu "Apmērs, euro". 38. Kredītiestāde, aizpildot 4. pielikuma kolonnu Nr. 010 ar nosaukumu "Korespondenta (respondenta) BIC kods", norāda vienīgi 8 vai 11 simbolu korespondenta identifikācijas kodu BIC formātā saskaņā ar starptautisko standartu ISO 9362:2014. 39. Kredītiestāde aizpilda 5. pielikumu, kurā norāda Valsts ieņēmumu dienesta un Finanšu izlūkošanas dienesta pieprasījumu/rīkojumu par neparastiem vai aizdomīgiem darījumiem skaitu un pieprasījumu/rīkojumu ietvaros minēto darījumu līdzekļu apmēru. 5. pielikums sastāv no šādām divām galvenajām pārskata grupām: 39.1. pieprasījumu skaits un pieprasījumu ietvaros minēto darījumu līdzekļu apmērs, kolonnu grupa Nr. 010 un Nr. 020 ar kopējo grupas nosaukumu "Pieprasījumi"; 39.2. rīkojumu par līdzekļu iesaldēšanu skaits un rīkojumu ietvaros norādīto iesaldējamo līdzekļu apmērs pārskata ceturksnī, kolonnu grupa Nr. 030 un Nr. 040 ar kopējo grupas nosaukumu "Rīkojumi". 40. Kredītiestāde, aizpildot 5. pielikuma rindu Nr. 010 ar nosaukumu "Valsts ieņēmumu dienests", kolonnu grupā Nr. 010 un Nr. 020 ar kopējo grupas nosaukumu "Pieprasījumi" norāda no Valsts ieņēmumu dienesta saņemto pieprasījumu skaitu par neparastiem vai aizdomīgiem darījumiem un pieprasījumu ietvaros minēto darījumu līdzekļu apmēru. 41. Kredītiestāde, aizpildot 5. pielikuma rindu Nr. 020 ar nosaukumu "Finanšu izlūkošanas dienests", kolonnās norāda šādus datus: 41.1. kolonnu grupā Nr. 010 un Nr. 020 ar kopējo grupas nosaukumu "Pieprasījumi" norāda no Finanšu izlūkošanas dienesta saņemto pieprasījumu skaitu par neparastiem vai aizdomīgiem darījumiem un pieprasījumu ietvaros minēto darījumu līdzekļu apmēru; 41.2. kolonnu grupā Nr. 030 un Nr. 040 ar kopējo grupas nosaukumu "Rīkojumi" norāda no Finanšu izlūkošanas dienesta saņemto rīkojumu par līdzekļu iesaldēšanu skaitu un rīkojumu ietvaros norādīto iesaldējamo līdzekļu apmēru pārskata ceturksnī. 42. Kredītiestāde aizpilda 6. pielikumu, kurā norāda klientu darījumu raksturojumu pa valstīm. 6. pielikums sastāv no četrām galvenajām pārskata grupām: 42.1. attiecīgās valsts kods, kolonna Nr. 010 ar nosaukumu "Valsts kods"; 42.2. kolonnu grupa Nr. 020–040 ar kopējo grupas nosaukumu "Klienti pēc patiesā labuma guvēja valsts (PLG)"; 42.3. kolonnu grupa Nr. 050–070 ar kopējo grupas nosaukumu "Klienti pēc politiski nozīmīgas personas statusa (PNP)"; 42.4. kolonna Nr. 080 ar nosaukumu "Klienti pēc padziļinātās izpētes statusa (PI)". 43. Kredītiestāde aizpilda 6. pielikuma rindu, nepieciešamības gadījumā to pavairojot un numurējot pēc kārtas katras rindas sākuma kolonnā, un kolonnā Nr. 010–040 par klientiem pēc patiesā labuma guvēja valsts norāda šādus datus: 43.1. kolonnā Nr. 010 norāda klienta izcelsmes valsts kodu saskaņā ar starptautisko standartu ISO 3166-1:2013 atbilstoši patiesā labuma guvēja rezidences valstij. Piemēram, ja klienta patiesā labuma guvēja rezidences valsts ir trešā valsts vai dalībvalsts, kredītiestāde norāda trešās valsts vai dalībvalsts, kas ir klienta patiesā labuma guvēja rezidences valsts, valsts kodu; 43.2. kolonnā Nr. 020 ar nosaukumu "PLG klientu skaits" pārskata ceturkšņa beigās norāda faktiskos datus par klientu skaitu atbilstoši patieso labuma guvēju rezidences valstij. Piemēram, ja klientam ir viens patiesais labuma guvējs, kredītiestāde pretī kolonnā Nr. 010 ietvertajam klienta patiesā labuma guvēja rezidences valsts kodam norāda ciparu "viens". Savukārt, ja klientam ir vairāk nekā viens patiesais labuma guvējs un katrs no savas rezidences valsts, kredītiestāde proporcionāli tos sadala, proti, pieņemot, ka trīs patiesie labuma guvēji veido vienu veselu, katrs patiesais labuma guvējs veido 1/3 no viena vesela. Tādējādi kredītiestāde atbilstoši patiesā labuma guvēja izcelsmes valstij pretī kolonnā Nr. 010 ietvertajam klienta patiesā labuma guvēja rezidences valsts kodam norāda skaitli 0,33 (tālāk tekstā – proporcionalitātes princips); 43.3. kolonnā Nr. 030 ar nosaukumu "PLG finanšu aktīvi kopā, euro" pārskata ceturkšņa beigās norāda datus par klientu faktisko finanšu aktīvu apmēru atbilstoši patieso labuma guvēju rezidences valstij, kolonnā Nr. 031 no kopējiem finanšu aktīviem izdalot klienta, kuram ir patiesais labuma guvējs, noguldījumus. Kredītiestāde ievēro šo noteikumu 43.2. apakšpunktā minēto proporcionalitātes principu faktiskā finanšu aktīvu apmēra norādīšanā; 43.4. kolonnā Nr. 040 ar nosaukumu "PLG klientu kredīta apgrozījums, euro" pārskata ceturksnī norāda datus par klientu faktisko kredīta apgrozījumu atbilstoši patieso labuma guvēju rezidences valstij. Kredītiestāde ievēro šo noteikumu 43.2. apakšpunktā minēto proporcionalitātes principu faktiskā kredīta apgrozījuma apmēra norādīšanā. 44. Kredītiestāde aizpilda 6. pielikuma rindu, nepieciešamības gadījumā to pavairojot un numurējot pēc kārtas katras rindas sākuma kolonnā, un kolonnā Nr. 010 un Nr. 050–061 par klientiem pēc politiski nozīmīgas personas statusa atbilstoši to rezidences valstij norāda šādus datus: 44.1. kolonnā Nr. 010 ar nosaukumu "Valsts kods" norāda klientu, kuri ir politiski nozīmīgas personas, rezidences valsts kodu saskaņā ar starptautisko standartu ISO 3166-1:2013; 44.2. kolonnā Nr. 050 ar nosaukumu "PNP klientu skaits" pārskata ceturkšņa beigās norāda faktiskos datus par klientu, kuri ir politiski nozīmīgas personas no attiecīgās rezidences valsts, skaitu; 44.3. kolonnā Nr. 060 ar nosaukumu "PNP finanšu aktīvi kopā, euro" pārskata ceturkšņa beigās norāda datus par klientu, kuri ir politiski nozīmīgas personas, faktisko finanšu aktīvu apmēru, kolonnā Nr. 061 no kopējiem finanšu aktīviem izdalot klientu, kuri ir politiski nozīmīgas personas no attiecīgās rezidences valsts, noguldījumus; 44.4. kolonnā Nr. 070 ar nosaukumu "PNP klientu kredīta apgrozījums, euro" pārskata ceturksnī norāda datus par klientu, kuri ir politiski nozīmīgas personas no attiecīgās rezidences valsts, faktisko kredīta apgrozījumu. 45. Kredītiestāde aizpilda 6. pielikuma rindu, nepieciešamības gadījumā to pavairojot un numurējot pēc kārtas katras rindas sākuma kolonnā, un par klientiem pēc padziļinātās izpētes statusa (kolonna Nr. 80) atbilstoši to rezidences valstij norāda šādus datus: 45.1. kolonnā Nr. 010 ar nosaukumu "Valsts kods" norāda klientu, kuri pakļauti padziļinātai izpētei, rezidences valsts kodu saskaņā ar starptautisko standartu ISO 3166-1:2013; 45.2. kolonnā Nr. 80 ar nosaukumu "PI klientu kredīta apgrozījums, euro" pārskata ceturksnī norāda faktiskos datus par klientu, kuri pakļauti padziļinātai izpētei, kredīta apgrozījumu. 46. Kredītiestāde, aizpildot 6. pielikumu, nodrošina, ka 6. pielikuma kolonnas Nr. 080 ar nosaukumu "PI klientu kredīta apgrozījums, euro" kopsumma atbilst 1. pielikuma rindas Nr. 020 ar nosaukumu "Padziļinātās izpētes klienti" un kolonnas Nr. 070 ar nosaukumu "Klientu kredīta apgrozījums, euro" kopsummai. 47. Kredītiestāde aizpilda 7. pielikumu, kurā sniedz informāciju par klientiem (čaulas veidojumiem), attiecībā uz kuriem kredītiestāde ir pieņēmusi lēmumu par darījuma attiecību izbeigšanu, un to noguldījumu atlikumiem (klientu noguldījumus joprojām apkalpo kredītiestāde). 7. pielikums sastāv no divām galvenajām pārskata grupām: 47.1. klientu (čaulas veidojumu) skaits, kolonna Nr. 010 ar nosaukumu "Klientu skaits"; 47.2. klientu (čaulas veidojumu) noguldījumu atlikums, kolonna Nr. 020 ar nosaukumu "Noguldījumu atlikums, euro". 48. Kredītiestāde, aizpildot 7. pielikuma rindu Nr. 010 ar nosaukumu "a+b un/vai a+b+c čaulas veidojumi", atbilstoši Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma 1. panta 15.1 punktā minētajām čaulas veidojuma pazīmēm (kombinācijā – "a" un "b" apakšpunktā vai "a", "b" un "c" apakšpunktā minētās pazīmes) kolonnās norāda šādus datus: 48.1. kolonnā Nr. 10 ar nosaukumu "Klientu skaits" norāda to klientu (čaulas veidojumu) skaitu, attiecībā uz kuriem kredītiestāde pieņēmusi lēmumu izbeigt darījuma attiecības; 48.2. kolonnā Nr. 20 ar nosaukumu "Noguldījumu atlikums, euro" norāda klientu (čaulas veidojumu) noguldījumu atlikumu pārskata ceturkšņa beigās (pēdējā dienā). 49. Kredītiestāde, aizpildot 7. pielikuma rindu Nr. 020 ar nosaukumu "Pārējie čaulas veidojumi", atbilstoši Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma 1. panta 15.1 punktā minētajām pazīmēm (kombinācijā, piemēram, tikai "a" apakšpunktā vai "a" un "c" apakšpunktā minētās pazīmes) kolonnās norāda šādus datus: 49.1. kolonnā Nr. 10 ar nosaukumu "Klientu skaits" norāda to pārējo klientu (čaulas veidojumu) skaitu, attiecībā uz kuriem kredītiestāde pieņēmusi lēmumu izbeigt darījuma attiecības; 49.2. kolonnā Nr. 20 ar nosaukumu "Noguldījumu atlikums, euro" norāda pārējo klientu (čaulas veidojumu) noguldījumu atlikumu pārskata ceturkšņa beigās (pēdējā dienā). 50. Kredītiestāde, aizpildot 7. pielikuma rindu Nr. 030 ar nosaukumu "Citi", kolonnās norāda šādus datus: 50.1. kolonnā Nr. 10 ar nosaukumu "Klientu skaits" norāda to citu klientu, kuri nav čaulas veidojumi, skaitu, attiecībā uz kuriem kredītiestāde atbilstoši tās NILLTPF novēršanas politikā noteiktajam pieņēmusi lēmumu izbeigt darījuma attiecības; 50.2. kolonnā Nr. 20 ar nosaukumu "Noguldījumu atlikums, euro" norāda citu klientu, kuri nav čaulas veidojumi, noguldījumu atlikumu pārskata ceturkšņa beigās (pēdējā dienā). 51. Kredītiestāde nekavējoties iesniedz Finanšu un kapitāla tirgus komisijai informāciju par katru gadījumu, kad ir konstatēta esoša vai potenciāli būtiska neatbilstība kredītiestādes NILLTPF riska pārvaldīšanas stratēģijas prasībām. 52. Kredītiestāde šo noteikumu 19. punktā minēto pārskatu par NILLTPF riska ekspozīcijas raksturojumu sagatavo saskaņā ar Finanšu un kapitāla tirgus komisijas 14.10.2008. normatīvajos noteikumos Nr. 146 "Elektroniski sagatavoto pārskatu iesniegšanas normatīvie noteikumi" noteiktajām prasībām un kārtību. 53. Ja Finanšu un kapitāla tirgus komisija konstatē, ka pārskats par NILLTPF riska ekspozīcijas raksturojumu ir nepilnīgs vai neprecīzs, par to tiek paziņots pārskata iesniedzējam. Ja Finanšu un kapitāla tirgus komisija nav norādījusi citu termiņu, kredītiestāde laboto pārskatu iesniedz Finanšu un kapitāla tirgus komisijai ne vēlāk kā nākamajā darbdienā pēc paziņojuma par kļūdu esamību saņemšanas no Finanšu un kapitāla tirgus komisijas. 54. Ja kredītiestāde konstatē, ka pārskats par NILLTPF riska ekspozīcijas raksturojumu ir nepilnīgs vai neprecīzs, par to nekavējoties informē Finanšu un kapitāla tirgus komisiju un iesniedz laboto pārskatu. 55. Kredītiestāde regulāri, bet ne retāk kā reizi gadā veic NILLTPF riska stresa testus vismaz attiecībā uz šādiem riska faktoriem: 55.1. korespondējošo attiecību pārtraukšana ar kredītiestādes tiešajiem korespondentiem, sadarbībā ar kuriem tiek veikti maksājumi būtiskajās valūtās; 55.2. ģeopolitisko notikumu ietekme; 55.3. iespējamo kredītiestādei piemēroto sankciju vai korektīvo pasākumu ietvaros noteikto darbības ierobežojumu ietekme. 56. Kredītiestāde izstrādā stresa testu scenārijus atbilstoši kredītiestādes darbībai piemītošajam NILLTPF riskam. 57. Kredītiestāde apkopo stresa testu rezultātus, izvērtē to ietvaros identificētos riskus un ietekmi uz likviditāti, kapitālu un finanšu rādītājiem, kā arī sniedz ziņojumu valdei. 58. Stresa testu rezultātus un uz to pamata pieņemtos lēmumus par NILLTPF riska pārvaldīšanu kredītiestāde iesniedz Finanšu un kapitāla tirgus komisijai 30 dienu laikā pēc lēmumu pieņemšanas. 59. Kredītiestāde izstrādā metodes kredītiestādes spējai pārvaldīt NILLTPF risku un ņem vērā šādus kritērijus: 59.1. iepriekšējo periodu un plānoto ar kredītiestādes darbību saistīto risku segšanai nepieciešamā kapitāla apmēru; 59.2. kredītiestādes iepriekšējo periodu NILLTPF riska ekspozīciju, kuru tā bija uzņēmusies pārvaldīt, un ar tās pārvaldīšanu saistītos izdevumus, kā arī iespējamās izmaiņas saistībā ar kredītiestādes darbības attīstības prognozēm; 59.3. korespondējošo attiecību riska un citu veidu riska stresa testu rezultātus saskaņā ar šajā nodaļā noteikto. 60. Kredītiestāde papildus veic NILLTPF riska stresa testus atbilstoši Finanšu un kapitāla tirgus komisijas sagatavotajiem scenārijiem un noteiktajiem termiņiem. 61. Ar šo noteikumu spēkā stāšanos spēku zaudē Finanšu un kapitāla tirgus komisijas 03.01.2019. normatīvie noteikumi Nr. 1 "Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas riska pārvaldīšanas normatīvie noteikumi". 62. Dalībvalsts vai trešās valsts kredītiestādes filiāle Latvijas Republikā šo noteikumu 24. punktā minētās aizpildītās pārskata veidlapas par 2020. gada pirmo un otro ceturksni iesniedz līdz 31.08.2020. Finanšu un kapitāla tirgus komisijas priekšsēdētāja S. Purgaile

M 12.00 Kredītiestādes loro korespondentu (respondentu) maksājumu apgrozījuma apmērs sadalījumā pa loro korespondentu (respondentu) reģistrācijas valstīm

M 14.00 Korespondējošo kredītiestāžu, kurās kredītiestādei atvērts nostro konts (korespondējošais konts), un starpniekbanku pieprasījumu skaits un pieprasījumu ietvaros minēto darījumu līdzekļu apmērs

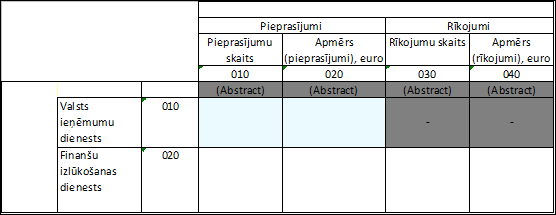

M 15.00 Valsts ieņēmumu dienesta un Finanšu izlūkošanas dienesta pieprasījumu/rīkojumu skaits un to ietvaros minēto darījumu apmērs

M 17.00 Klienti, attiecībā uz kuriem kredītiestāde ir pieņēmusi lēmumu (pēc NILLTPF riska izvērtēšanas) par darījuma attiecību izbeigšanu, un to noguldījumu atlikums

|

Tiesību akta pase

Nosaukums: Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas riska pārvaldīšanas ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

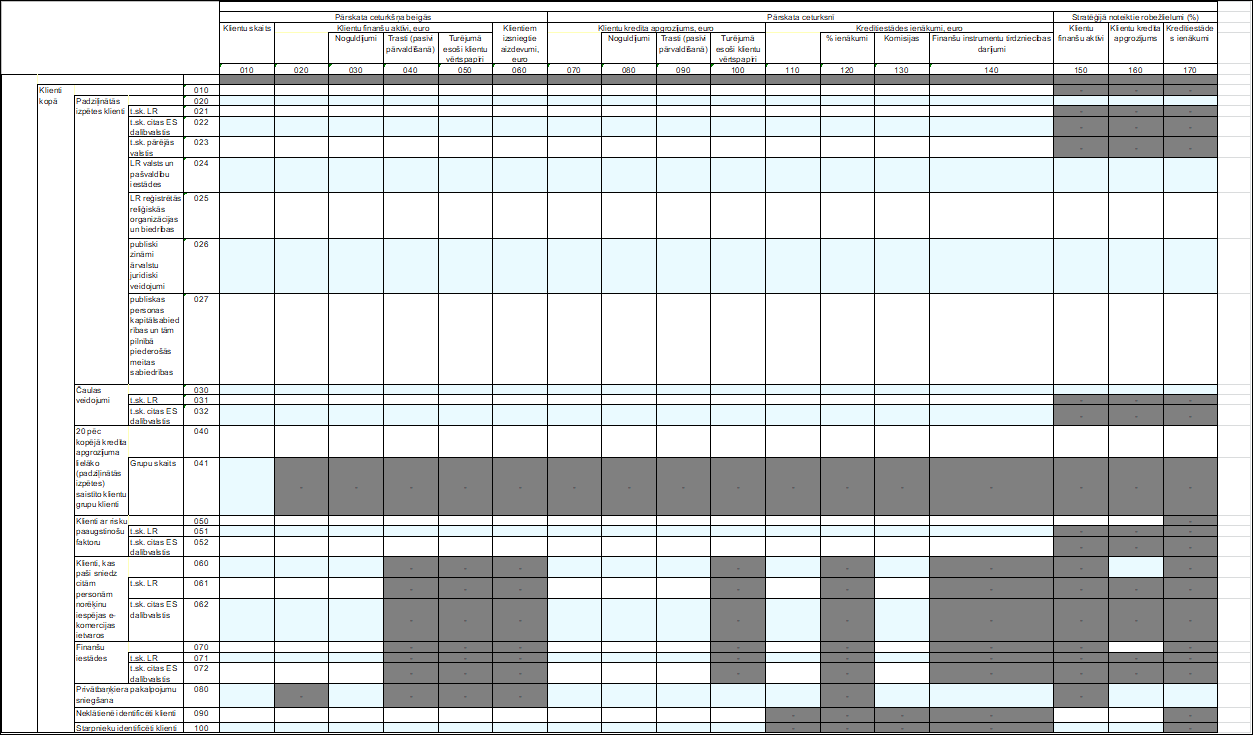

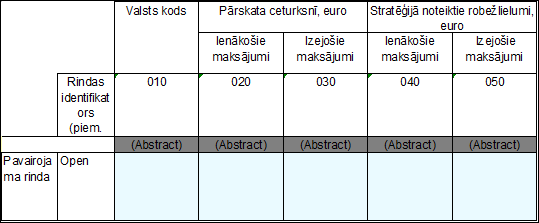

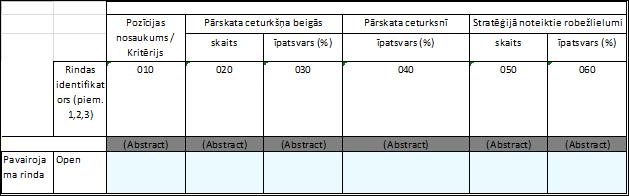

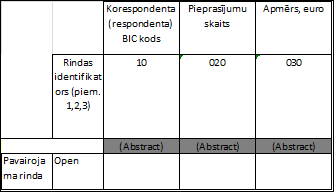

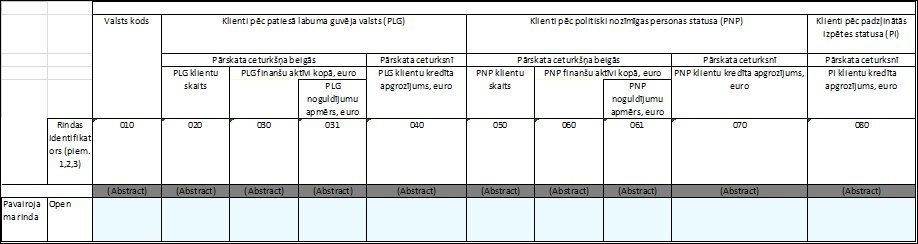

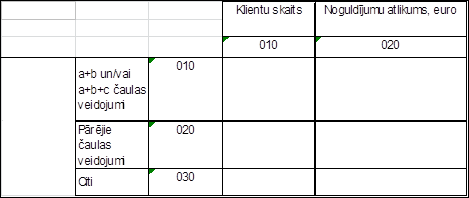

|