Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Ministru kabineta noteikumi Nr. 431

Rīgā 2020. gada 30. jūnijā (prot. Nr. 42 10. §) Muitas procedūras – tranzīts – piemērošanas noteikumi

Izdoti saskaņā ar Muitas likuma 6. panta 6. punktu, 22. panta

pirmo, trešo un ceturto daļu un 23. panta otro daļu 1. Noteikumi nosaka: 1.1. atsevišķus nosacījumus attiecībā uz muitas procedūras – tranzīts – piemērošanas un noformēšanas kārtību, kā arī kārtību, kādā tranzīta deklarāciju atzīst par nederīgu; 1.2. kārtību, kādā izsniedz, groza, aptur, atjauno un anulē TIR karnetes turētāja atļauju; 1.3. kārtību, kādā izsniedz, groza, aptur, atjauno, anulē un atceļ pilnvarotā nosūtītāja TIR procedūrā atļauju, kā arī atļaujas izmantošanas kārtību; 1.4. Latvijas Republikas garantijas asociāciju, kas atbilst 1975. gada 14. novembra Muitas konvencijas par starptautiskajiem preču pārvadājumiem, kuros izmanto TIR karneti (turpmāk – TIR konvencija), 1. panta "q" punkta, kā arī 6. panta un 9. pielikuma I daļas nosacījumiem un kas ir TIR konvencijas 6. panta 2. bis punktā noteiktās starptautiskās organizācijas biedrs; 1.5. kārtību, kādā Valsts ieņēmumu dienests un garantijas asociācija veic TIR konvencijas 12. un 13. pantā noteikto transportlīdzekļu un konteineru atestāciju kravas pārvadāšanai ar muitas plombām, transportlīdzekļa atestācijas sertifikāta apstiprināšanu un transportlīdzekļa atestācijas sertifikāta derīguma termiņa pagarināšanu. 2. Noteikumos lietotie termini: 2.1. dzelzceļa uzņēmums – Latvijas Republikā reģistrēta persona, kura kā pārvadātājs pārvieto preces Latvijas Republikas teritorijā, izmantojot dzelzceļa transportu; 2.2. aprēķins par muitas maksājumu parādu, kas var rasties, – aprēķins par muitas nodokļa, akcīzes nodokļa un pievienotās vērtības nodokļa parādu, kas var rasties; 2.3. ITDB sistēma – Apvienoto Nāciju Organizācijas Eiropas Ekonomikas komisijas TIR sekretariāta administrējamā Starptautiskā TIR datubāze (The International TIR Data Bank); 2.4. procedūras izmantotājs – Savienības tranzīta procedūras vai kopīgās tranzīta procedūras izmantotājs; 2.5. TIR procedūra – saskaņā ar TIR konvenciju noteiktā TIR procedūra; 2.6. TIR karnetes turētāja atļauja – atļauja, kas dod tiesības atļaujas turētājam izmantot TIR procedūru; 2.7. trešā valsts – valsts vai teritorija ārpus Savienības muitas teritorijas; 2.8. garantijas asociācijas pilnvarotais darbinieks – biedrības "Autopārvadātāju asociācija "Latvijas auto"" pilnvarotais eksperts, kurš ir tiesīgs veikt transportlīdzekļu un konteineru atbilstības ekspertīzi atbilstoši TIR konvencijas 3. un 7. pielikumam; 2.9. transportlīdzekļu vai konteineru atestācija – saskaņā ar TIR konvencijas 12. un 13. pantu noteiktā transportlīdzekļu vai konteineru atestācija kravas pārvadāšanai ar muitas plombām; 2.10. transportlīdzekļa atestācijas sertifikāts – TIR konvencijas 4. pielikumā noteiktais transportlīdzekļa atestācijas sertifikāts preču pārvadājumiem ar muitas plombām. 4. Saskaņā ar TIR konvencijas 1. panta "q" punkta, kā arī 6. panta un 9. pielikuma I daļas nosacījumiem Latvijas Republikas garantijas asociācija ir biedrība "Autopārvadātāju asociācija "Latvijas auto"" (turpmāk – garantijas asociācija). 5. Procedūras izmantotājs, piesakot Savienības tranzīta procedūru vai kopīgu tranzīta procedūru, iesniedz nosūtītāja muitas iestādei aprēķinu par muitas maksājumu parādu, kas var rasties. 6. Ja atbilstoši normatīvajiem aktiem muitas jomā procedūras izmantotājam galvojums muitas maksājumu parādam par pievienotās vērtības nodokli nav jāsniedz, tad aprēķinā par muitas maksājumu parādu, kas var rasties, norāda "0 EUR" kā pievienotās vērtības nodokļa muitas maksājumu parādu, kas var rasties. 7. Procedūras izmantotājs nosūtītāja muitas iestādei šo noteikumu 5. punktā minēto aprēķinu nesniedz, ja ir ievēroti visi šādi nosacījumi: 7.1. procedūru piemēro, izmantojot Eiropas Parlamenta un Padomes 2013. gada 9. oktobra Regulas (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu (turpmāk – regula Nr. 952/2013), 233. panta 4. punkta "a" apakšpunktā noteikto atzītā nosūtītāja statusu (turpmāk – atzītais nosūtītājs); 7.2. procedūras izmantotājs ir dzelzceļa uzņēmums vai ir saņēmis atzītā uzņēmēja statusu saskaņā ar regulas Nr. 952/2013 39. pantu (turpmāk – atzītais uzņēmējs); 7.3. procedūras izmantotājs ir izstrādājis un saskaņojis ar Valsts ieņēmumu dienestu muitas galvojumu izmantošanas uzraudzības kārtību. 9. Lai saņemtu TIR karnetes turētāja atļauju, persona iesniedz garantijas asociācijai iesniegumu. Iesniegumā norāda šādu informāciju par personu: 9.1. nosaukumu; 9.2. Latvijas Republikas Uzņēmumu reģistra piešķirto reģistrācijas numuru; 9.3. juridisko adresi; 9.4. pasta adresi, tālruņa numuru, elektroniskā pasta adresi, faksa (ja tāds ir) numuru, kontaktpersonas vārdu un uzvārdu. 10. Garantijas asociācija izsniedz TIR karnetes turētāja atļauju, ja: 10.1. persona ir reģistrēta Latvijas Republikā; 10.2. Valsts ieņēmumu dienests ir konstatējis, ka persona atbilst šo noteikumu 13. punktā minētajām prasībām; 10.3. persona ir garantijas asociācijas biedrs; 10.4. persona saskaņā ar TIR konvencijas 9. pielikuma II daļas 1. punkta "c" apakšpunktu ir pierādījusi zināšanas TIR konvencijas piemērošanā un saņēmusi garantijas asociācijas izsniegto TIR procedūras piemērošanas sertifikātu; 10.5. personai saskaņā ar TIR konvencijas 9. pielikuma II daļas 1. punkta "b" apakšpunktu ir stabils finansiālais stāvoklis un pietiekami apgrozāmie līdzekļi saistību izpildei. To vērtē, atbilstoši iepriekšējā gada pārskatā vai kārtējā gada attiecīgā perioda pārskatā norādītajiem datiem aprēķinot: 10.5.1. kopējo likviditātes koeficientu (aprēķina, dalot apgrozāmo līdzekļu kopsummu ar īstermiņa saistību kopsummu). Minētais koeficients nedrīkst būt mazāks par 0,5; 10.5.2. finansiālās stabilitātes koeficientu – saistību īpatsvaru bilancē (aprēķina, dalot saistību kopsummu ar bilances kopsummu). Minētais koeficients nedrīkst būt lielāks par 1; 10.6. persona ir apliecinājusi apņemšanos pildīt saistību deklarāciju (noteikta saskaņā ar TIR konvencijas 9. pielikuma II daļas 1. punkta "e" apakšpunktu) un noteikumus par parasto TIR karnešu izmantošanu; 10.7. personai ir izsniegti šādi dokumenti: 10.7.1. licence starptautiskiem kravas komercpārvadājumiem ar kravas automobiļiem; 10.7.2. Eiropas Kopienas atļauja komercpārvadājumu veikšanai ar kravas autotransportu Eiropas Savienības teritorijā; 10.7.3. Eiropas Kopienas atļaujas kopija komercpārvadājumu veikšanai ar kravas autotransportu Eiropas Savienības teritorijā, kas izsniegta uz vienu gadu; 10.7.4. personas autopārvadājumu vadītāja zināšanas apliecinošs dokuments – profesionālās kompetences sertifikāts kravas un pasažieru autopārvadājumiem. 11. Garantijas asociācija triju darbdienu laikā pēc šo noteikumu 9. punktā minētā iesnieguma saņemšanas pārbauda personas atbilstību šo noteikumu 10.1., 10.3., 10.4., 10.5., 10.6. un 10.7. apakšpunktā minētajām prasībām. 12. Ja garantijas asociācija konstatē, ka persona atbilst šo noteikumu 10.1., 10.3., 10.4., 10.5., 10.6. un 10.7. apakšpunktā minētajām prasībām, tā vienas darbdienas laikā nosūta Valsts ieņēmumu dienestam pieprasījumu sniegt atzinumu par personas atbilstību šo noteikumu 13. punktā minētajām prasībām. Garantijas asociācija pieprasījumam pievieno šo noteikumu 9. punktā minētā iesnieguma kopiju. 13. Valsts ieņēmumu dienests 10 darbdienu laikā pēc šo noteikumu 12. punktā minētā pieprasījuma saņemšanas novērtē personas atbilstību šādām prasībām: 13.1. vai persona atbilst TIR konvencijas 9. pielikuma II daļas 1. punkta "d" apakšpunkta nosacījumiem; 13.2. vai personas (juridiskas personas) dibinātājs, valdes vai padomes loceklis nav atzīts par vainīgu noziedzīgā nodarījumā par noziedzīgi iegūtu līdzekļu legalizēšanu, par piesavināšanos, neatļautu labumu pieņemšanu, komerciālo uzpirkšanu, kukuļņemšanu, kukuļdošanu, kukuļa piesavināšanos vai starpniecību kukuļošanā, kā arī par minētajiem noziedzīgiem nodarījumiem personai (juridiskai personai) saskaņā ar Krimināllikumu nav piemērots piespiedu ietekmēšanas līdzeklis; 13.3. vai personai nav nodokļu, nodevu un citu valsts noteikto obligāto maksājumu parādu vai attiecīgo maksājumu termiņi ir pagarināti (atlikti, sadalīti) nodokļu jomu reglamentējošos normatīvajos aktos noteiktajā kārtībā un persona veic maksājumus saskaņā ar nodokļu administrācijas lēmumu (nomaksas grafiku), vai nodokļu administrācijas lēmuma izpilde ir apturēta uz pirmstiesas izskatīšanas laiku vai saskaņā ar Muitas likuma 11. pantu. 14. Valsts ieņēmumu dienests vienas darbdienas laikā pēc novērtēšanas nosūta garantijas asociācijai atzinumu par personas atbilstību šo noteikumu 13. punktā minētajām prasībām. 15. Ja Valsts ieņēmumu dienests ir sniedzis pozitīvu atzinumu par personas atbilstību šo noteikumu 13. punktā minētajām prasībām, garantijas asociācija triju darbdienu laikā pēc minētā atzinuma saņemšanas: 15.1. izsniedz TIR karnetes turētāja atļauju; 15.2. iesniedz Valsts ieņēmumu dienestam ITDB sistēmā pieteikumu reģistrēt personu kā TIR karnetes turētāju. 16. Garantijas asociācija triju darbdienu laikā pieņem lēmumu par atteikumu izsniegt TIR karnetes turētāja atļauju, ja konstatēts, ka: 16.1. persona ir norādījusi šo noteikumu 9. punktā minētajām prasībām neatbilstošu vai nepatiesu informāciju; 16.2. persona neatbilst šo noteikumu 10. un 13. punktā minētajām prasībām. 17. Valsts ieņēmumu dienests vienas darbdienas laikā pēc šo noteikumu 15.2. apakšpunktā minētā pieteikuma saņemšanas reģistrē personu ITDB sistēmā kā TIR karnetes turētāju. 18. Garantijas asociācija vienas darbdienas laikā pēc šo noteikumu 16. punktā minētā lēmuma pieņemšanas lēmumu rakstveidā paziņo personai, kas iesniegusi šo noteikumu 9. punktā minēto iesniegumu, un Valsts ieņēmumu dienestam. 19. Garantijas asociācijas lēmumu par TIR karnetes turētāja atļaujas izsniegšanu vai par atteikumu izsniegt TIR karnetes turētāja atļauju var pārsūdzēt Administratīvajā tiesā Administratīvā procesa likumā noteiktajā kārtībā. 20. Ja Valsts ieņēmumu dienests konstatē, ka persona, kas saņēmusi TIR karnetes turētāja atļauju, vairs neatbilst šo noteikumu 13.3. apakšpunktā minētajām prasībām, tas vienas darbdienas laikā nosūta garantijas asociācijai paziņojumu par nepieciešamību apturēt personai izsniegto TIR karnetes turētāja atļauju. 21. Garantijas asociācija triju darbdienu laikā pieņem lēmumu apturēt TIR karnetes turētāja atļauju, ja ir izpildīts vismaz viens no šādiem nosacījumiem: 21.1. tā konstatējusi, ka persona, kas saņēmusi TIR karnetes turētāja atļauju, neatbilst atļaujas saņemšanas nosacījumiem; 21.2. tā saņēmusi šo noteikumu 20. punktā minēto paziņojumu. 22. Garantijas asociācija vienas darbdienas laikā pēc lēmuma pieņemšanas par TIR karnetes turētāja atļaujas apturēšanu: 22.1. to rakstveidā paziņo personai, kas saņēmusi TIR karnetes turētāja atļauju, un Valsts ieņēmumu dienestam; 22.2. iesniedz Valsts ieņēmumu dienestam ITDB sistēmā pieteikumu apturēt TIR karnetes turētāja atļaujas darbību. 23. Valsts ieņēmumu dienests vienas darbdienas laikā pēc šo noteikumu 22.2. apakšpunktā minētā pieteikuma saņemšanas reģistrē ITDB sistēmā TIR karnetes turētāja atļaujas apturēšanu. 24. Ja TIR karnetes turētāja atļauja apturēta, persona: 24.1. ir atbildīga par to TIR procedūru pabeigšanu, kuras uzsāktas pirms atļaujas apturēšanas; 24.2. 80 dienu laikā pēc TIR karnetes turētāja atļaujas apturēšanas novērš konstatētās neatbilstības un par to informē garantijas asociāciju. 25. Garantijas asociācija triju darbdienu laikā pēc šo noteikumu 24.2. apakšpunktā minētās informācijas saņemšanas, ja TIR karnetes turētāja atļauja apturēta: 25.1. saskaņā ar šo noteikumu 21.1. apakšpunktu, – pieņem lēmumu atjaunot TIR karnetes turētāja atļauju un iesniedz Valsts ieņēmumu dienestam ITDB sistēmā pieteikumu atcelt ITDB sistēmā TIR karnetes turētāja atļaujas apturēšanu; 25.2. saskaņā ar šo noteikumu 21.2. apakšpunktu, – pirms lēmuma pieņemšanas par TIR karnetes turētāja atļaujas atjaunošanu iesniedz Valsts ieņēmumu dienestam ITDB sistēmā pieteikumu atcelt ITDB sistēmā TIR karnetes turētāja atļaujas apturēšanu. 26. Valsts ieņēmumu dienests triju darbdienu laikā pēc šo noteikumu 25.1. apakšpunktā minētā pieteikuma saņemšanas atceļ ITDB sistēmā TIR karnetes turētāja atļaujas apturēšanu. 27. Valsts ieņēmumu dienests 10 darbdienu laikā pēc šo noteikumu 25.2. apakšpunktā minētā pieteikuma saņemšanas izvērtē personas atbilstību šo noteikumu 13. punktā minētajām prasībām un, ja: 27.1. persona atbilst minētajām prasībām, vienas darbdienas laikā atceļ ITDB sistēmā TIR karnetes turētāja atļaujas apturēšanu; 27.2. persona neatbilst minētajām prasībām, piecu darbdienu laikā noraida ITDB sistēmā šo noteikumu 25.2. apakšpunktā minēto pieteikumu un nosūta garantijas asociācijai attiecīgu atzinumu. 28. Garantijas asociācija triju darbdienu laikā pēc ITDB sistēmas paziņojuma saņemšanas par TIR karnetes turētāja atļaujas apturēšanas atcelšanu pieņem lēmumu atjaunot TIR karnetes turētāja atļauju, ja tā bija apturēta saskaņā ar šo noteikumu 21.2. apakšpunktu. 29. Garantijas asociācija vienas darbdienas laikā pēc lēmuma pieņemšanas par TIR karnetes turētāja atļaujas atjaunošanu to rakstveidā paziņo personai un Valsts ieņēmumu dienestam. 30. Garantijas asociācijas lēmumu par TIR karnetes turētāja atļaujas apturēšanu vai atjaunošanu var pārsūdzēt Administratīvajā tiesā Administratīvā procesa likumā noteiktajā kārtībā. 31. Ja Valsts ieņēmumu dienests konstatē, ka persona, kas saņēmusi TIR karnetes turētāja atļauju, vairs neatbilst šo noteikumu 13.1. un 13.2. apakšpunktā minētajām prasībām, tas vienas darbdienas laikā nosūta garantijas asociācijai paziņojumu par nepieciešamību anulēt personai izsniegto TIR karnetes turētāja atļauju. 32. Garantijas asociācija triju darbdienu laikā anulē TIR karnetes turētāja atļauju, ja: 32.1. persona 80 dienu laikā pēc TIR karnetes turētāja atļaujas apturēšanas nav novērsusi lēmumā norādītās neatbilstības; 32.2. persona nav izpildījusi kādu no TIR karnetes turētāja atļaujas saņemšanas nosacījumiem vai pienākumiem, ko nosaka TIR karnetes turētāja statuss, un konstatētās neatbilstības nav iespējams novērst; 32.3. garantijas asociācija saņēmusi šo noteikumu 31. punktā minēto paziņojumu; 32.4. persona, kas saņēmusi TIR karnetes turētāja atļauju, iesniedz iesniegumu par minētās atļaujas anulēšanu. 33. Garantijas asociācija vienas darbdienas laikā pēc lēmuma pieņemšanas par personai izsniegtās TIR karnetes turētāja atļaujas anulēšanu: 33.1. to rakstveidā paziņo personai un Valsts ieņēmumu dienestam; 33.2. iesniedz Valsts ieņēmumu dienestam ITDB sistēmā pieteikumu anulēt TIR karnetes turētāja atļauju. 34. Valsts ieņēmumu dienests vienas darbdienas laikā pēc šo noteikumu 33.2. apakšpunktā minētā pieteikuma saņemšanas reģistrē ITDB sistēmā TIR karnetes turētāja atļaujas anulēšanu. 35. Ja TIR karnetes turētāja atļauju anulē, persona ir atbildīga par to TIR procedūru pabeigšanu, kuras uzsāktas pirms atļaujas anulēšanas. 36. Garantijas asociācijas lēmumu par TIR karnetes turētāja atļaujas anulēšanu var pārsūdzēt Administratīvajā tiesā Administratīvā procesa likumā noteiktajā kārtībā. 37. Garantijas asociācija triju darbdienu laikā pēc TIR karnetes turētāja iesnieguma saņemšanas par izmaiņām šo noteikumu 9.1. vai 9.3. apakšpunktā minētajā informācijā pārbauda, vai minētās izmaiņas ir reģistrētas Latvijas Republikas Uzņēmumu reģistrā. 38. Garantijas asociācija triju darbdienu laikā izdara grozījumus TIR karnetes turētāja atļaujā un iesniedz Valsts ieņēmumu dienestam ITDB sistēmā pieteikumu izdarīt grozījumus TIR karnetes turētāja atļaujas reģistrācijas datos, ja: 38.1. saņemts TIR karnetes turētāja iesniegums par izmaiņām šo noteikumu 9.4. apakšpunktā minētajā informācijā; 38.2. izmaiņas šo noteikumu 9.1. vai 9.3. apakšpunktā minētajā informācijā ir reģistrētas Latvijas Republikas Uzņēmumu reģistrā. 39. Valsts ieņēmumu dienests triju darbdienu laikā pēc šo noteikumu 38. punktā minētā pieteikuma saņemšanas reģistrē ITDB sistēmā grozījumus TIR karnetes turētāja atļaujas reģistrācijas datos. 40. Garantijas asociācijas lēmumu par TIR karnetes turētāja atļaujas grozīšanu var pārsūdzēt Administratīvajā tiesā Administratīvā procesa likumā noteiktajā kārtībā. 41. Transportlīdzekļa vai konteinera atestāciju piesaka transportlīdzekļa vai konteinera īpašnieks vai turētājs. 43. Transportlīdzekļa atestācijas sertifikātu apstiprina, reģistrē un tā derīguma termiņa pagarināšanu apstiprina Valsts ieņēmumu dienesta noteiktās muitas iestādes. 44. Lai saņemtu transportlīdzekļa atestācijas sertifikātu vai pagarinātu tā derīguma termiņu, transportlīdzekļa vai konteinera īpašnieks vai turētājs uzrāda garantijas asociācijas pilnvarotajam darbiniekam attiecīgo transportlīdzekli vai konteineru. 45. Garantijas asociācijas pilnvarotais darbinieks pārbauda: 45.1. transportlīdzekļa atbilstību TIR konvencijas 2. pielikumam; 45.2. konteinera atbilstību TIR konvencijas 7. pielikumam. 46. Garantijas asociācijas pilnvarotais darbinieks vienas darbdienas laikā izsniedz transportlīdzekļa atestācijas sertifikātu, ja pārbaudē konstatē, ka: 46.1. transportlīdzeklis atbilst TIR konvencijas 2. pielikumam; 46.2. konteiners atbilst TIR konvencijas 7. pielikumam. 47. Ja garantijas asociācijas pilnvarotais darbinieks pārbaudē konstatē, ka transportlīdzeklis neatbilst TIR konvencijas 2. pielikumam vai konteiners neatbilst TIR konvencijas 7. pielikumam, viņš triju darbdienu laikā pēc transportlīdzekļa vai konteinera pārbaudes pabeigšanas rakstveidā informē atestācijas pieteicēju par konstatētajām neatbilstībām. 48. Ja šo noteikumu 47. punktā minētās neatbilstības ir novērstas, transportlīdzekļa vai konteinera īpašnieks vai turētājs atkārtoti uzrāda transportlīdzekli vai konteineru garantijas asociācijas pilnvarotajam darbiniekam. 49. Garantijas asociācijas pilnvarotais darbinieks transportlīdzekļa atestācijas sertifikātā aizpilda: 49.1. 1., 2., 3., 4., 5., 6. un 8. aili un 7. ailes kreisajā pusē uzspiež garantijas asociācijas zīmogu, veicot pirmreizējo atestāciju un izsniedzot jaunu sertifikātu; 49.2. 9. aili un tās kreisajā daļā uzspiež garantijas asociācijas zīmogu, pagarinot transportlīdzekļa atestācijas sertifikāta derīguma termiņu. 50. Muitas iestāde apstiprina un reģistrē transportlīdzekļa atestācijas sertifikātu, kā arī apstiprina tā derīguma termiņa pagarināšanu, ja vienlaikus ir izpildīti šādi nosacījumi: 50.1. transportlīdzeklis vai konteiners ir uzrādīts attiecīgajai muitas iestādei; 50.2. transportlīdzeklis atbilst TIR konvencijas 2. pielikumam, bet konteiners atbilst TIR konvencijas 7. pielikumam; 50.3. garantijas asociācijas pilnvarotais darbinieks ir izsniedzis transportlīdzekļa atestācijas sertifikātu vai ir atbilstoši noformējis tā derīguma termiņa pagarināšanu. 51. Ja muitas iestāde konstatē, ka ir izpildīti šo noteikumu 50. punktā minētie nosacījumi, tā vienas darbdienas laikā apstiprina un reģistrē transportlīdzekļa atestācijas sertifikātu, kā arī apstiprina transportlīdzekļa atestācijas sertifikāta derīguma termiņa pagarināšanu. 52. Garantijas asociācija regulāri aktualizē savā tīmekļvietnē šādu informāciju: 52.1. garantijas asociācijas pilnvaroto darbinieku sarakstu, norādot viņu vārdu, uzvārdu, tālruņa numuru, elektroniskā pasta adresi un darba laiku; 52.2. garantijas asociācijas apstiprināto maksu par transportlīdzekļa atestācijas sertifikāta izsniegšanu. 53. Valsts ieņēmumu dienests regulāri aktualizē savā tīmekļvietnē par transportlīdzekļa atestācijas sertifikātu apstiprināšanu un reģistrēšanu atbildīgo muitas iestāžu sarakstu. 54. TIR karnetes turētājs, piesakot TIR procedūru (izņemot gadījumu, ja TIR procedūru piesaka tikai precēm, kas izlaistas muitas procedūrā – eksports), iesniedz nosūtītāja muitas iestādei aprēķinu par muitas maksājumu parādu, kas var rasties. 55. Piesakot TIR procedūru, TIR karnetes turētājam jābūt TIR karnetē norādītā autotransporta līdzekļa īpašniekam vai turētājam. 56. Ja Latvijas Republikā reģistrētais TIR karnetes turētājs izmanto trešās personas autotransporta līdzekli, viņam nepieciešams garantijas asociācijas saskaņojums trešās personas autotransporta līdzekļa izmantošanai TIR procedūrā. 57. Šo noteikumu 56. punktā minētais saskaņojums nav nepieciešams, ja TIR karnetes turētājs izmanto trešās personas: 57.1. piekabi vai puspiekabi; 57.2. autotransporta līdzekli, aizvietojot savu TIR procedūras laikā sabojāto autotransporta līdzekli. 58. Pilnvarotā nosūtītāja TIR procedūrā atļauju, kas noteikta Muitas likuma 23. pantā (turpmāk – TIR nosūtītāja atļauja), izsniedz, groza, aptur, atjauno, atceļ un anulē Valsts ieņēmumu dienests. 59. Iesniegumu TIR nosūtītāja atļaujas saņemšanai, grozīšanai, atjaunošanai un atcelšanai un ar to saistītos dokumentus Valsts ieņēmumu dienestā iesniedz papīra formā vai elektroniska dokumenta veidā, vai izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu (EDS). 60. Valsts ieņēmumu dienests lēmumus par TIR nosūtītāja atļaujas izsniegšanu, grozīšanu, apturēšanu, atjaunošanu, atcelšanu un anulēšanu paziņo Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā (EDS). 61. TIR nosūtītāja atļauju piemēro Savienības un ārpussavienības preču izvešanai no Savienības muitas teritorijas. 62. TIR nosūtītāja atļauju nepiemēro: 62.1. šādām precēm, kuras izslēgtas no TIR garantijas sistēmas Savienības muitas teritorijā: 62.1.1. ar Harmonizētās preču aprakstīšanas un kodēšanas sistēmas (HS) preču kodu (turpmāk – HS preču kods) 2207 10 klasificētam nedenaturētajam etilspirtam ar spirta tilpumkoncentrāciju 80 tilp. % vai vairāk; 62.1.2. ar HS preču pozīciju 2208 klasificētiem stiprajiem alkoholiskajiem dzērieniem, liķieriem un citiem alkoholiskiem dzērieniem; 62.1.3. ar HS preču kodu 2402 10 klasificētiem tabaku saturošiem cigāriem un cigarillām; 62.1.4. ar HS preču kodu 2402 20 klasificētām tabaku saturošām cigaretēm; 62.1.5. ar HS preču kodu 2403 11 un 2403 19 klasificētai smēķējamai tabakai, kas satur vai nesatur tabakas aizstājējus jebkurā samērā; 62.2. ar HS preču pozīciju 8703 klasificētiem automobiļiem, kurus pārvieto savā gaitā; 62.3. ārpussavienības precēm, kuras paredzēts pārvadāt ar vienu TIR karneti, ja ārpussavienības preču muitas nodokļa, pievienotās vērtības nodokļa un akcīzes nodokļa parāds, kas var rasties, pārsniedz Komisijas 2015. gada 24. novembra Īstenošanas regulas (ES) 2015/2447, ar ko paredz sīki izstrādātus noteikumus, kas vajadzīgi, lai īstenotu konkrētus noteikumus Eiropas Parlamenta un Padomes Regulā (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu (turpmāk – regula Nr. 2015/2447), 163. pantā noteikto summu; 62.4. stratēģiskas nozīmes precēm; 62.5. radioaktīvām vielām, kodolmateriāliem un citiem jonizējošā starojuma avotiem; 62.6. ieročiem un speciāliem līdzekļiem, uz kuriem attiecināmas Ieroču un speciālo līdzekļu aprites likumā noteiktās prasības; 62.7. narkotiskām un psihotropām vielām, šo vielu izgatavošanai paredzētiem izejmateriāliem (prekursoriem), jaunām psihoaktīvām vielām vai tās saturošiem izstrādājumiem un zālēm, kuras satur šīs vielas; 62.8. atkritumiem; 62.9. apdraudētiem savvaļas dzīvnieku un augu sugu īpatņiem un to derivātiem (CITES preces); 62.10. citām precēm, kuru tranzīts ir aizliegts vai ierobežots. 63. TIR nosūtītāja atļaujas turētājs, piemērojot TIR procedūru, izmanto Valsts ieņēmumu dienesta apstiprinātās muitas plombas (1. pielikums) un zīmogu (2. pielikums). 64. Lai saņemtu TIR nosūtītāja atļauju, persona iesniedz Valsts ieņēmumu dienestā iesniegumu, kurā norāda šādu informāciju: 64.1. personas nosaukumu; 64.2. juridisko adresi; 64.3. Komisijas 2015. gada 28. jūlija Deleģētās regulas (ES) 2015/2446, ar ko papildina Eiropas Parlamenta un Padomes Regulu (ES) Nr. 952/2013 attiecībā uz sīki izstrādātiem noteikumiem, kuri attiecas uz dažiem Savienības Muitas kodeksa noteikumiem (turpmāk – regula Nr. 2015/2446), 1. panta 18. punktā paredzēto reģistrācijas un identifikācijas numuru (turpmāk – EORI numurs); 64.4. pasta adresi, tālruņa numuru, elektroniskā pasta adresi, faksa (ja tāds ir) numuru, kontaktpersonas vārdu un uzvārdu; 64.5. tās vietas (telpas vai teritorijas) adresi, kurā paredzēts uzsākt TIR procedūru; 64.6. preču uzskaites kārtību (veidu un saturu). Preču uzskaites kārtību nenorāda, ja persona ir atzītais nosūtītājs vai atzītais uzņēmējs. 65. Šo noteikumu 64. punktā minētajam iesniegumam pievieno tās vietas plānu (vienā eksemplārā), kurā paredzēts uzsākt TIR procedūru. Plānā norāda personas nosaukumu un EORI numuru, precīzi iezīmē un skaidri identificē telpas vai teritorijas adresi un atrašanās vietu. 66. Šo noteikumu 64. punktā minētajam iesniegumam nepievieno vietas plānu, kurā paredzēts uzsākt TIR procedūru, ja minēto vietu izmanto, piemērojot citu Valsts ieņēmumu dienesta izsniegto atļauju. 67. Valsts ieņēmumu dienests izsniedz TIR nosūtītāja atļauju, ja: 67.1. persona ir reģistrēta Latvijas Republikā; 67.2. persona nav sodīta par Muitas likuma 28. pantā noteiktajiem nopietniem vai atkārtotiem muitas vai nodokļu noteikumu pārkāpumiem; 67.3. personas (juridiskas personas) dibinātājs, valdes vai padomes loceklis nav atzīts par vainīgu noziedzīgā nodarījumā par noziedzīgi iegūtu līdzekļu legalizēšanu, piesavināšanos, neatļautu labumu pieņemšanu, komerciālo uzpirkšanu, kukuļņemšanu, kukuļdošanu, kukuļa piesavināšanos vai starpniecību kukuļošanā, kā arī par minētajiem noziedzīgiem nodarījumiem personai (juridiskai personai) saskaņā ar Krimināllikumu nav piemērots piespiedu ietekmēšanas līdzeklis; 67.4. garantijas asociācija ir sniegusi pozitīvu atzinumu par personas atbilstību šo noteikumu 70. punktā minētajām prasībām; 67.5. personai nav nodokļu, nodevu un citu valsts noteikto obligāto maksājumu parādu vai attiecīgo maksājumu termiņi ir pagarināti (atlikti, sadalīti) nodokļu jomu reglamentējošos normatīvajos aktos noteiktajā kārtībā un persona veic maksājumus saskaņā ar nodokļu administrācijas lēmumu (nomaksas grafiku), vai nodokļu administrācijas lēmuma izpilde ir apturēta uz pirmstiesas izskatīšanas laiku vai saskaņā ar Muitas likuma 11. pantu; 67.6. personai ir stabils finansiālais stāvoklis un pietiekami apgrozāmie līdzekļi saistību izpildei. To vērtē, atbilstoši iepriekšējā gada pārskatā norādītajiem datiem aprēķinot: 67.6.1. kopējo likviditātes koeficientu (aprēķina, dalot apgrozāmo līdzekļu kopsummu ar īstermiņa saistību kopsummu). Minētais koeficients nedrīkst būt mazāks par 1; 67.6.2. finansiālās stabilitātes koeficientu – saistību īpatsvaru bilancē (aprēķina, dalot saistību kopsummu ar bilances kopsummu). Minētais koeficients nedrīkst būt lielāks par 0,5. 68. Valsts ieņēmumu dienests piecu darbdienu laikā pēc šo noteikumu 64. punktā minētā iesnieguma saņemšanas nosūta garantijas asociācijai pieprasījumu sniegt atzinumu par personas atbilstību šo noteikumu 70. punktā minētajām prasībām. 69. Garantijas asociācija 10 darbdienu laikā pēc šo noteikumu 68. punktā minētā Valsts ieņēmumu dienesta pieprasījuma saņemšanas nosūta Valsts ieņēmumu dienestam atzinumu par personas atbilstību šo noteikumu 70. punktā minētajām prasībām. 70. Garantijas asociācija novērtē personas atbilstību šādām prasībām: 70.1. ja persona ir saņēmusi TIR karnetes turētāja atļauju: 70.1.1. vai personai nav pārkāpumu TIR procedūras piemērošanā; 70.1.2. vai no Valsts ieņēmumu dienesta vai citas TIR konvencijas dalībvalsts kompetentās iestādes par personas veiktajiem pārvadājumiem nav saņemti atbilstoši TIR konvencijai neatrisināti pieprasījumi un pretenzijas; 70.2. ja persona nav saņēmusi TIR karnetes turētāja atļauju: 70.2.1. vai personai ir garantijas asociācijas asociētā biedra statuss; 70.2.2. vai persona ir apliecinājusi apņemšanos pildīt un pilda saistību deklarāciju (noteikta saskaņā ar TIR konvencijas 9. pielikuma II daļas 1. punkta "e" apakšpunktu) par parasto TIR karnešu izmantošanu; 70.2.3. vai persona saskaņā ar TIR konvencijas 9. pielikuma II daļas 1. punkta "c" apakšpunktu ir pierādījusi zināšanas TIR konvencijas piemērošanā un saņēmusi garantijas asociācijas izsniegto TIR procedūras piemērošanas sertifikātu. 71. Valsts ieņēmumu dienests mēneša laikā pēc šo noteikumu 64. punktā minētā iesnieguma un 65. punktā minēto dokumentu saņemšanas pārbauda, vai ir izpildīti visi šā iesnieguma pieņemšanas nosacījumi. Ja Valsts ieņēmumu dienests secina, ka iesniegumā ir norādīta visa lēmuma pieņemšanai nepieciešamā informācija, tas paziņo personai, ka iesniegums ir pieņemts. 72. Valsts ieņēmumu dienests izskata garantijas asociācijas atzinumu par personu un izsniedz TIR nosūtītāja atļauju vai pieņem lēmumu par atteikumu izsniegt TIR nosūtītāja atļauju. 73. Valsts ieņēmumu dienests pieņem lēmumu par atteikumu izsniegt TIR nosūtītāja atļauju, ja konstatē, ka persona: 73.1. norādījusi šo noteikumu 64. vai 65. punktā minētajām prasībām neatbilstošu vai nepatiesu informāciju; 73.1. neatbilst šo noteikumu 67. punktā minētajam atļaujas izsniegšanas nosacījumam vai kritērijam. 74. Valsts ieņēmumu dienests TIR nosūtītāja atļaujā norāda šādu informāciju: 74.1. tās vietas identificēšanai nepieciešamās ziņas, kurā TIR nosūtītāja atļaujas turētājam ir tiesības uzsākt TIR procedūru, kā arī šīs vietas uzraudzības muitas iestādi (muitas kontroles punkts); 74.2. kārtību, kādā notiek informācijas un dokumentu aprite starp TIR nosūtītāja atļaujas turētāju un attiecīgo uzraudzības muitas iestādi (muitas kontroles punktu); 74.3. veicamos pasākumus, lai nodrošinātu TIR procedūras piemērošanas noteikumu ievērošanu; 74.4. ziņas par TIR nosūtītāja atļaujas turētāja izmantojamo muitas plombu un zīmogu. 75. Valsts ieņēmumu dienests TIR nosūtītāja atļaujas turētājam nodrošina iespēju izmantot informācijas sistēmu (datorizēto tranzīta kontroles sistēmu) muitas deklarācijas iesniegšanai elektroniskā veidā tādā apjomā, lai Valsts ieņēmumu dienests un atļaujas turētājs varētu veikt visas muitošanai nepieciešamās darbības atbilstoši TIR nosūtītāja atļaujas nosacījumiem. 76. Valsts ieņēmumu dienests piecu darbdienu laikā pēc lēmuma pieņemšanas par TIR karnetes turētāja atļaujas izsniegšanu vai par atteikumu izsniegt TIR karnetes turētāja atļauju par to rakstveidā informē garantijas asociāciju. 77. Ja garantijas asociācija konstatē, ka persona, kas saņēmusi TIR nosūtītāja atļauju, vairs neatbilst šo noteikumu 70. punktā minētajām prasībām, tā vienas darbdienas laikā nosūta Valsts ieņēmumu dienestam negatīvu atzinumu par personu. 78. Valsts ieņēmumu dienests pieņem lēmumu apturēt TIR nosūtītāja atļaujas darbību, ja: 78.1. persona neatbilst kādam no TIR nosūtītāja atļaujas saņemšanas nosacījumiem; 78.2. Valsts ieņēmumu dienests ir saņēmis šo noteikumu 77. punktā minēto atzinumu. 79. TIR nosūtītāja atļaujas turētājs 80 dienu laikā pēc TIR nosūtītāja atļaujas apturēšanas novērš šo noteikumu 78. punktā minētajā lēmumā norādītās neatbilstības un par to informē Valsts ieņēmumu dienestu. 80. Pirms lēmuma pieņemšanas par TIR nosūtītāja atļaujas atjaunošanu Valsts ieņēmumu dienests piecu darbdienu laikā pēc šo noteikumu 79. punktā minētās informācijas saņemšanas nosūta garantijas asociācijai pieprasījumu izvērtēt personas atbilstību šo noteikumu 70. punktā minētajām prasībām. 81. Garantijas asociācija 10 darbdienu laikā pēc šo noteikumu 80. punktā minētā pieprasījuma saņemšanas nosūta Valsts ieņēmumu dienestam atzinumu par personas atbilstību šo noteikumu 70. punktā minētajām prasībām. 82. Valsts ieņēmumu dienests pieņem lēmumu atjaunot TIR nosūtītāja atļauju, ja persona 80 dienu laikā pēc atļaujas apturēšanas ir novērsusi šo noteikumu 78. punktā minētajā lēmumā norādītās neatbilstības. 83. Valsts ieņēmumu dienests 10 darbdienu laikā pieņem lēmumu atcelt TIR nosūtītāja atļauju, ja: 83.1. konstatē, ka persona 80 dienu laikā pēc TIR nosūtītāja atļaujas apturēšanas nav novērsusi šo noteikumu 78. punktā minētajā lēmumā norādītās neatbilstības un nav informējusi par minēto neatbilstību novēršanu; 83.2. konstatē, ka nav izpildīts kāds no šo noteikumu 67. un 70. punktā minētajiem TIR nosūtītāja atļaujas saņemšanas nosacījumiem un konstatētās neatbilstības nav iespējams novērst; 83.3. ir saņēmis TIR nosūtītāja atļaujas turētāja iesniegumu par atļaujas atcelšanu. 84. Valsts ieņēmumu dienests pieņem lēmumu anulēt TIR nosūtītāja atļauju regulas Nr. 952/2013 27. panta 1. punktā noteiktajā gadījumā. 85. Valsts ieņēmumu dienests piecu darbdienu laikā pēc lēmuma pieņemšanas par TIR nosūtītāja atļaujas apturēšanu, atjaunošanu, atcelšanu vai anulēšanu par to rakstveidā informē garantijas asociāciju. 86. TIR nosūtītāja atļaujas turētājs piecu darbdienu laikā rakstveidā informē Valsts ieņēmumu dienestu par visām izmaiņām šo noteikumu 64. un 65. punktā minētajos dokumentos un ziņās. 87. Saskaņā ar šo noteikumu 86. punktu sniegtajām ziņām jābūt viegli identificējamām un nepārprotami attiecināmām uz turpmāko darbību, kas saistīta ar TIR nosūtītāja atļauju. 88. Ja nepieciešams, Valsts ieņēmumu dienests mēneša laikā pēc šo noteikumu 86. punktā minētās informācijas saņemšanas izdara grozījumus TIR nosūtītāja atļaujā un nodrošina iespēju izmantot informācijas sistēmu (datorizēto tranzīta kontroles sistēmu) muitas deklarācijas iesniegšanai elektroniskā veidā atbilstoši šo noteikumu 75. punktā minētajiem nosacījumiem vai pieņem lēmumu par atteikumu izdarīt grozījumus TIR nosūtītāja atļaujā. 89. Valsts ieņēmumu dienests pieņem lēmumu par atteikumu izdarīt grozījumus TIR nosūtītāja atļaujā, ja konstatē, ka persona sniegusi neatbilstošu vai nepatiesu informāciju par izmaiņu veikšanu šo noteikumu 64. vai 65. punktā minētajos dokumentos un ziņās. 90. Valsts ieņēmumu dienests piecu darbdienu laikā pēc grozījumu veikšanas TIR nosūtītāja atļaujā par to rakstveidā informē garantijas asociāciju. 7.1. Personas rīcība, ja pēc preču izlaišanas tranzīta procedūrā un pirms preču pārvietošanas uzsākšanas deklarācijā konstatēta neprecīza informācija

91. Ja procedūras izmantotājs, TIR karnetes turētājs, TIR nosūtītāja atļaujas turētājs vai atzītais nosūtītājs pēc preču izlaišanas tranzīta procedūrā un pirms preču pārvietošanas uzsākšanas konstatē, ka deklarācijā norādīta neprecīza informācija, tas informē nosūtītāju muitas iestādi par konstatētajām neatbilstībām. 92. Šo noteikumu 91. punktā minētā persona uzrāda preces nosūtītāja muitas iestādei un turpmākās darbības ar precēm saskaņo ar nosūtītāju muitas iestādi. Nosūtītāja muitas iestāde noslēdz tranzīta procedūru. 93. Piemērojot tranzīta procedūru naftas produktiem, kurus pārvieto pa cauruļvadu, procedūras izmantotājs preces deklarē šādā kārtībā: 93.1. preču nosūtītājs reizi diennaktī (neieskaitot brīvdienas un svētku dienas) pēc tranzīta procedūras uzsākšanas naftas produktiem, kas nosūtīti ar vienu pieņemšanas un nodošanas aktu, iesniedz Valsts ieņēmumu dienestā preču pieņemšanas un nodošanas aktu; 93.2. preču saņēmējs reizi diennaktī (neieskaitot brīvdienas un svētku dienas) pēc naftas produktu saņemšanas, kas nosūtīti ar vienu pieņemšanas un nodošanas aktu, iesniedz Valsts ieņēmumu dienestā preču pieņemšanas un nodošanas aktu; 93.3. procedūras izmantotājs nodrošina Savienības tranzīta procedūras pieteikšanu, preču izlaišanu Savienības tranzīta procedūrā, Savienības tranzīta procedūras izpildi, Savienības tranzīta procedūras pabeigšanu un informācijas apmaiņu muitas iestādes noteiktajā kārtībā. 94. Piemērojot tranzīta procedūru dabasgāzei, ko pārvieto pa cauruļvadiem, procedūras izmantotājs: 94.1. preces deklarē, iesniedzot preču pieņemšanas un nodošanas aktu; 94.2. nodrošina Savienības tranzīta procedūras pieteikšanu, preču izlaišanu Savienības tranzīta procedūrā, Savienības tranzīta procedūras izpildi, Savienības tranzīta procedūras pabeigšanu un informācijas apmaiņu muitas iestādes noteiktajā kārtībā. 95. Piemērojot tranzīta procedūru elektroenerģijai, procedūras izmantotājs: 95.1. preces deklarē, iesniedzot saskaņošanas aktu; 95.2. nodrošina Savienības tranzīta procedūras pieteikšanu, preču izlaišanu Savienības tranzīta procedūrā, Savienības tranzīta procedūras izpildi, Savienības tranzīta procedūras pabeigšanu un informācijas apmaiņu muitas iestādes noteiktajā kārtībā. 96. Piemērojot tranzīta procedūru precēm, kurām nav Savienības preču muitas statusa un kuras tranzīta procedūras ietvaros pārvieto pa dzelzceļu no Latvijas Republikas teritorijā esošas nosūtītājas muitas iestādes uz Latvijas Republikas teritorijā esošu galamērķa muitas iestādi, par tranzīta deklarāciju var izmantot starptautisko dzelzceļa pavadzīmi atbilstoši 1951. gada 1. novembra Nolīguma par starptautisko (dzelzceļa) kravu satiksmi 1. pielikumam, ja ir ievēroti šādi nosacījumi: 96.1. procedūras izmantotājs ir dzelzceļa uzņēmums; 96.2. procedūras izmantotājs regulāri izmanto Savienības tranzīta procedūru; 96.3. procedūras izmantotājs nav sodīts par Muitas likuma 28. pantā noteiktajiem nopietniem vai atkārtotiem muitas vai nodokļu noteikumu pārkāpumiem; 96.4. procedūras izmantotājs ir saņēmis atļauju izmantot vispārējo galvojumu; 96.5. procedūras izmantotājs nodrošina Savienības tranzīta procedūras pieteikšanu, preču izlaišanu Savienības tranzīta procedūrā, Savienības tranzīta procedūras izpildi, Savienības tranzīta procedūras pabeigšanu un informācijas apmaiņu muitas iestādes noteiktajā kārtībā. 97. Atbilstoši regulas Nr. 2015/2447 297. panta 1. punktam un 314. panta 2. punkta "b" apakšpunktam nosūtītāja muitas iestāde vai atzītais nosūtītājs nosaka tranzīta procedūras pabeigšanas termiņu līdz 40 dienām, ja ir ievēroti šādi nosacījumi: 97.1. procedūras izmantotājs ir dzelzceļa uzņēmums vai atzītais uzņēmējs; 97.2. tranzīta procedūru piemēro šo noteikumu 98. punktā minētajām precēm, ko pārvieto pa dzelzceļu laikposmā no 1. novembra līdz 31. martam. 98. Šo noteikumu 97. punktā minētais regulējums attiecas uz precēm, kas klasificētas šādās HS nodaļās: 98.1. 10. nodaļā – preču pozīcijās 1001, 1002, 1003, 1004 un 1005 minētās preces; 98.2. 23. nodaļā – preču pozīcijās 2301, 2302, 2303, 2304, 2305 un 2306 minētās preces; 98.3. 27. nodaļā – preču pozīcijās 2701, 2702, 2704 un preču kodā 2710 19 minētās preces; 98.4. 29. nodaļā – preču pozīcijā 2902 minētās preces. 99. Ja galamērķa muitas iestāde vai persona, kas saņēmusi regulas Nr. 952/2013 233. panta 4. punkta "b" apakšpunktā minēto atļauju izmantot atzītā saņēmēja statusu (turpmāk – atzītais saņēmējs), konstatē uzrādītās preces daudzuma neatbilstību Savienības tranzīta deklarācijā norādītajam daudzumam, tad iztrūkstošās preces neuzskata par izņemtām no muitas uzraudzības Savienības muitas teritorijā, ja ir ievēroti visi šādi nosacījumi: 99.1. preces transportlīdzeklī vai konteinerā, ar kuru tās pārvieto Savienības tranzīta procedūrā, ir iekrautas ārpus Savienības muitas teritorijas un Savienības muitas teritorijā nav veikta transportlīdzekļa vai konteinera atvēršana. Šo nosacījumu uzskata par ievērotu arī tad, ja Savienības muitas teritorijā transportlīdzekļa vai konteinera atvēršanu veic muitas dienesti vai citi kompetentie dienesti; 99.2. transportlīdzeklim vai konteineram ir uzlikta trešās valsts muitas iestādes plomba vai preču nosūtītāja kravas plomba un tā atbilst starptautiskajiem kravas nodrošinājumu (plombu) standartiem (piemēram, ISO 17712:2013 "Freight containers – Mechanical seals") vai regulas Nr. 2015/2447 301. panta 1. punktā noteiktajiem parametriem un tehniskajai specifikācijai, tā ir norādīta pārvadājuma dokumentos vai precēm trešajā valstī noformētajos muitas dokumentos un tā ir neskarta. Šo nosacījumu neattiecina uz starptautiskajiem preču pārvadājumiem ar autotransportu, ja preces ieved Savienības muitas teritorijā, šķērsojot sauszemes robežu ar trešo valsti; 99.3. piemērojot Savienības tranzīta procedūru, transportlīdzeklim vai konteineram ir uzlikta muitas plomba vai atzītā nosūtītāja plomba saskaņā ar atļauju, un tā ir neskarta; 99.4. transportlīdzeklim vai konteineram nav bojājumu, kas liecina par iespēju piekļūt precei vai par varbūtēju piekļuvi precēm; 99.5. procedūras izmantotājs iesniedz preču nosūtītāja vai tā pārvadātāja dokumentu, kurš atbilstošo transportlīdzekli vai konteineru ievedis tieši no muitas teritorijas, kas atrodas ārpus Savienības, vai starptautiskajos dzelzceļa kravu pārvadājumos atzītā saņēmēja dokumentu, kas sagatavots papīra formā vai elektroniski un satur šādu informāciju: 99.5.1. nosūtītāja, pārvadātāja vai starptautiskajos dzelzceļa kravu pārvadājumos atzītā saņēmēja rekvizītus – nosaukumu, adresi, reģistrācijas numuru (ja tāds ir), kontaktinformāciju (tālruņa numuru, elektroniskā pasta adresi (ja tāda ir)), parakstu un dokumenta sagatavošanas datumu; 99.5.2. informāciju par preču pavaddokumentiem, kuros kļūdaini norādīts neatbilstošs preču daudzums (dokumenta numurs, datums un kļūdaini norādītais neatbilstošais preču daudzums); 99.5.3. transportlīdzeklī vai konteinerā iekrautais faktiskais preču daudzums. 100. Papildus procedūras izmantotājam šo noteikumu 99.5. apakšpunktā minētos dokumentus Valsts ieņēmumu dienestā ir tiesīgs iesniegt preču pārvadātājs vai atzītais saņēmējs. 101. Procedūras izmantotājs, preču pārvadātājs vai atzītais saņēmējs iesniegumu un šo noteikumu 99.5. apakšpunktā minētos dokumentus iesniedz Valsts ieņēmumu dienestā papīra formā vai elektroniska dokumenta veidā, vai izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu (EDS). 102. Iesniegumu par tranzīta deklarācijas atzīšanu par nederīgu pēc preču izlaišanas regulas Nr. 2015/2446 148. panta 4. punkta "b" un "c" apakšpunktā noteiktajos gadījumos procedūras izmantotājs vai TIR karnetes turētājs iesniedz Valsts ieņēmumu dienestā papīra formā vai elektroniska dokumenta veidā, vai izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu (EDS). 103. Valsts ieņēmumu dienests šo noteikumu 102. punktā minētajā iesniegumā norādīto tranzīta deklarāciju atzīst par nederīgu, ja: 103.1. tajā deklarētās preces procedūras izmantotājs vai TIR karnetes turētājs uzrādījis nosūtītāja muitas iestādei un turpmākās darbības saskaņojis ar nosūtītāja muitas iestādi; 103.2. procedūras izmantotājs vai TIR karnetes turētājs kļūdaini izveidojis precei vairāk par vienu tranzīta deklarāciju ar identisku informāciju (informācija par preci, preces daudzums, transportlīdzekļa dati, muitas plombas un pavaddokumentu numurs). Šādos gadījumos procedūras izmantotājs vai TIR karnetes turētājs var neuzrādīt preces nosūtītāja muitas iestādei un turpināt piemērotās tranzīta procedūras izpildi. 104. Atzīt par spēku zaudējušiem Ministru kabineta 2017. gada 25. jūlija noteikumus Nr. 426 "Muitas procedūras – tranzīts – piemērošanas noteikumi" (Latvijas Vēstnesis, 2017, 148. nr.; 2018, 209. nr.). 105. TIR karnetes turētāja atļaujas un TIR nosūtītāja atļaujas, kas personām izsniegtas pirms šo noteikumu spēkā stāšanās dienas, ir derīgas līdz attiecīgās atļaujas anulēšanai vai jaunas atļaujas izsniegšanai. 106. Ja saskaņā ar muitas uzraudzības nodrošināšanas metodiku, kas iepriekš saskaņota ar Valsts ieņēmumu dienestu, pirms šo noteikumu stāšanās spēkā tika piemērots šo noteikumu 96. punktā minētais Savienības tranzīta procedūras vienkāršojums, to turpina piemērot līdz minētā vienkāršojuma atcelšanai. Ministru prezidents A. K. Kariņš

Finanšu ministrs J. Reirs Pilnvarotā nosūtītāja TIR procedūrā plombas atbilst Komisijas 2015. gada 24. novembra Īstenošanas regulas (ES) Nr. 2015/2447, ar ko paredz sīki izstrādātus noteikumus, kas vajadzīgi, lai īstenotu konkrētus noteikumus Eiropas Parlamenta un Padomes Regulā (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu, 301. pantā noteiktajām prasībām un šādiem tehniskās specifikācijas parametriem: 1. Lentveida Tyden Seal tipa plomba (attēls) sastāv no: 1.1. metāla lentes, kuras garums ir 21,43 cm un platums – 0,95 cm. Uz lentes ir uzraksts "LATVIJAS MUITA", TIR nosūtītāja atļaujas numurs un identifikācijas numurs, kas sastāv no diviem burtiem un septiņiem cipariem; 1.2. fiksējošā mehānisma. 2. Lentveida Tyden Seal tipa plombai ir pagarinoša lente, kuras platums ir 4–5 mm, perforējuma garums – 8–12 mm un intervāls starp perforējumiem – 13 mm.

Attēls Finanšu ministrs J. Reirs

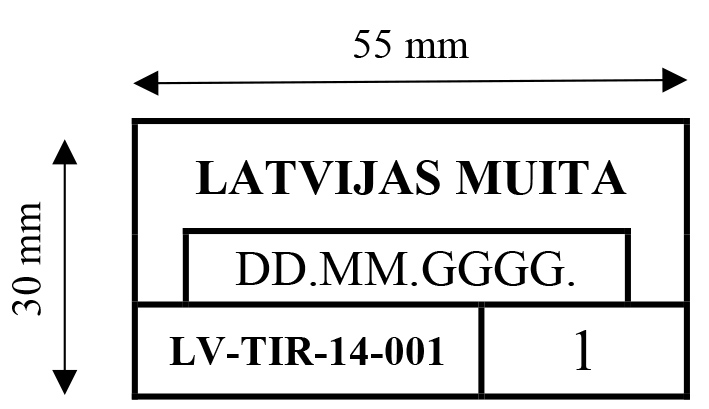

1. Zīmoga (attēls) izmēri: 1.1. garums – 55 mm; 1.2. platums – 30 mm. 2. Zīmoga nospiedumā tiek attēlots teksts: 2.1. augšējā daļā – uzraksts "LATVIJAS MUITA"; 2.2. centrā – datums (diena, mēnesis, gads); 2.3. apakšējā kreisajā stūrī – pilnvarotā TIR nosūtītāja atļaujas numurs; 2.4. apakšējā labajā stūrī – zīmoga kārtas numurs.

Attēls Finanšu ministrs J. Reirs

|

Tiesību akta pase

Nosaukums: Muitas procedūras – tranzīts – piemērošanas noteikumi

Statuss:

Spēkā esošs

Dokumenta valoda:

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|