Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Ministru kabineta rīkojums Nr. 126

Rīgā 2017. gada 21. martā (prot. Nr. 10 32. §) Par Finanšu sektora attīstības plānu 2017.–2019. gadam

2. Finanšu ministra izveidotajai darba grupai izvērtēt plāna ieviešanas gaitu un plānā ietverto uzdevumu īstenošanas ietekmi. Finanšu ministram līdz 2017. gada 31. decembrim un 2018. gada 31. decembrim iesniegt Ministru kabinetā priekšlikumus par turpmāko plāna uzdevumu īstenošanu. Ministru prezidents Māris Kučinskis

Finanšu ministre Dana Reizniece-Ozola Finanšu sektora attīstības plāns 2017.–2019. gadam

(Plāns grozīts ar MK 14.05.2018. rīkojumu Nr. 211; MK 17.10.2018. rīkojumu Nr. 533; MK 13.02.2019. rīkojumu Nr. 58) Saturs Lietotie saīsinājumi Kopsavilkums 1. Esošās situācijas raksturojums 1.1. Plāna mērķis un rīcības virzieni 1.1.1. Digitalizācija un inovācija 1.1.2. Finanšu sektora NILLTFN atbilstības un valsts reputācijas paaugstināšana 1.1.3. Startautiskā konkurētspēja 1.1.4. Sasaiste ar citiem plānošanas dokumentiem 1.2. Banku nozare 1.2.1. Kreditēšanas aktivizēšana 1.3. Kapitāla tirgus nozare 1.3.1. Palielināt uzņēmumu skaitu, kas izmanto kapitāla instrumentu finansējuma piesaistei 1.3.2. Attīstīt kapitāla instrumentus finansējuma piesaistes un ieguldījumu iespēju paplašināšanai 1.3.3. Palielināt institucionālo un privāto investoru aktivitāti vietējā kapitāla tirgū 1.4. Alternatīvo finanšu pakalpojumu nozare 1.4.1. Kolektīvās finansēšanas platformu darbības regulējuma pieņemšana 1.4.2. Inovatīvu finanšu pakalpojumu attīstība un risku pārvaldība 1.5. Apdrošināšanas un pārapdrošināšanas nozare 1.5.1. Apdrošināšanas pakalpojumu izmantošanas paplašināšana 1.5.2. Efektīva informācijas apmaiņa risku izvērtēšanai un saistību izpildei 1.5.3. Pilnīgāka apdrošināšanas vajadzību apmierināšana 2. Plāna paredzētie uzdevumi un pasākumi 3. Plāna ietekmes novērtējums uz valsts un pašvaldību budžetu Lietotie saīsinājumi

Kopsavilkums Finanšu sektora attīstības plāns 2017.–2019.gadam (turpmāk – Plāns) ir Ministru kabineta plānošanas dokuments, kurā ietverti finanšu tirgus politikas mērķi un pasākumi finanšu sektora turpmākai attīstībai, kā arī norādītas atbildīgās institūcijas, termiņi un plāna izpildes uzraudzības kārtība pasākumu izpildei. Valdības rīcības plānā Deklarācijas par Māra Kučinska vadītā Ministru kabineta iecerēto darbību īstenošanai, kas apstiprināts ar 2016.gada 3.maija Ministru kabineta rīkojumu Nr.275, iekļauts uzdevums izstrādāt Finanšu sektora attīstības plānu 2017.–2019.gadam, definējot politikas ietvaru finanšu tirgus attīstībai un starptautiskajai konkurētspējai, tai skaitā stiprinot noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risku novēršanas sistēmu. Ar Ministru kabineta 2014.gada 31.marta rīkojumu Nr.139 "Par Finanšu sektora attīstības plānu 2014.–2016.gadam" tika apstiprināts iepriekšējais Finanšu sektora attīstības plāns, kurā tika iekļauti šādi rīcības virzieni un pasākumi to īstenošanai: 1. Kredītiestāžu sektorā: - kredītiestāžu regulatīvās vides pilnveidošana/stabila un atbildīga kredītiestāžu sektora darbība; - kredītiestāžu finansējuma avotu diversifikācijas veicināšana; - noziedzīgi iegūtu līdzekļu legalizācijas riska mazināšana. 2. Kapitāla tirgū: - caurskatāma valsts kapitāla daļu atsavināšana; - iekšzemes valsts vērtspapīru tirgus attīstības veicināšana; - korporatīvo parāda vērstpapīru popularizēšana. 3. Tiesu sistēmā: - tiesnešu kvalifikācijas celšana, specializācijas veicināšana; - cīņa pret mājokļu īpašnieku parādu uzkrāšanu; - finanšu strīdu izskatīšanas mehānisma izveide; - ieguldījumu (akcionāru) tiesību aizsardzības pilnveidošanas stiprināšana. 4. Valsts atbalsta programmās: - atbalsta programmu pielāgošana tirgus nepilnību risināšanai; - atbalsta programmu vadības centralizācija. 5. Alternatīvos finansējuma veidos: - riska kapitāla nozares attīstība; - vidēja un ilgtermiņa eksporta kredīta garantiju instrumentu ieviešana; - uzraudzības institucionālās kapacitātes stiprināšana un optimizēšana. 6. Finanšu pratības jautājumā: - finanšu pratības virziena attīstība; - informējošu un izglītojošo kampaņu organizēšana patērētāju kredītu sloga samazināšanai un informēšanai par finanšu pakalpojumiem. Kopumā plānā 2014.–2016.gadam iekļauto konkrēto pasākumu ieviešana ir izvērtēta un paveikta noteiktajos termiņos, gadījumos, kad tas jau ir iestājies. Attiecībā uz pasākumiem, kuru izpilde vēl turpinās vai arī tiem noteikta izpilde "pastāvīgi" ir izvērtēta nepieciešamība tos iekļaut šā plāna rīcības virzienos un pasākumos, un atsevišķi pasākumi ir pārcelti uz plānu 2017.–2019.gadam. Plāna 2017.–2019.gadam izstrādē Finanšu ministrija sadarbojās ar Ekonomikas ministriju, Tieslietu ministriju, Latvijas Banku, Finanšu un kapitāla tirgus komisiju, Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas dienestu, Latvijas Finanšu nozares asociāciju, Latvijas Kooperatīvo krājaizdevu sabiedrību savienību, Krājaizdevu Apvienību, Nasdaq Riga, Latvijas Apdrošinātāju asociāciju, Latvijas apdrošināšanas brokeru asociāciju, biedrību "Latvijas Profesionālo Apdrošināšanas brokeru Asociācija", Latvijas Riska kapitāla asociāciju, Latvijas Līzinga devēju asociāciju, Latvijas Maksājumu pakalpojumu un elektroniskās naudas iestāžu asociāciju, Latvijas Alternatīvo finanšu pakalpojumu asociāciju un Latvijas Tirdzniecības un rūpniecības kameru. 1. Esošās situācijas raksturojums 1.1. Plāna mērķis un rīcības virzieni Plāns ir izstrādāts, lai noteiktu finanšu sektora politikas vidēja termiņa attīstības virzienus, sniedzot finanšu sektora darbības izvērtējumu un nosakot sasniedzamās prioritātes un rezultātus. Plānā ietverto pasākumu īstenošanas mērķis ir attīstīt stabilu, drošu un starptautiski konkurētspējīgu finanšu sektoru ar inovatīvu finanšu pakalpojumu pieejamību, kas nodrošina ilgtspējīgu Latvijas tautsaimniecības izaugsmi. Lai sniegtu finanšu sektora izvērtējumu un panāktu Latvijas tautsaimniecības ilgtspējīgu izaugsmi, svarīgi identificēt kanālus caur kuriem notiek finanšu sektora un tautsaimniecības mijiedarbība. No vienas puses kā jebkurai tautsaimniecības nozarei šī mijiedarbība ir caur finanšu sektorā nodarbināto skaitu, nomaksātajiem nodokļiem. No otras puses caur finanšu sektora pamata darbību, kas nodrošina ikdienas finanšu pakalpojumu pieejamību, palīdz patērētājiem un mājsaimniecībām pārvaldīt savus līdzekļus, uzkrāt un investēt, palīdz uzņēmumiem uzsākt darbību vai paplašināties, kā arī nodrošina finansējumu infrastruktūras attīstībai un tirdzniecības finansēšanai. Latvijā finanšu sektors 25 gadu laikā ir strauji attīstījies, to kopējiem aktīviem 2016.gada 1.pusgada beigās sasniedzot 174%1 no Latvijas IKP (2015.gada beigās – 180%, 2014.gada beigās – 172%). Finanšu sektora kopējo aktīvu apjomā pret IKP Baltijas reģionā Latvija ir līderis.2 Finanšu un kapitāla tirgus komisijas (turpmāk – FKTK) pārraudzībā 2016.gada 1.pusgada beigās bija 351 finanšu un kapitāla tirgus dalībnieki (2015.gada beigās – 328), un to aktīvu kopējais apmērs sasniedza 34 miljardi euro jeb aptuveni 140% no Latvijas IKP apmēra (2015.gada beigās – 35 miljardi euro jeb 145% no Latvijas IKP). Pārējiem finanšu un kapitāla tirgus dalībniekiem attīstot savu darbību, banku sektora īpatsvars kopējos FKTK pārraudzīto tirgus dalībnieku aktīvos turpināja samazināties, tomēr tas joprojām veidoja lielāko finanšu un kapitāla tirgus daļu, t.i., ap 89% no kopējiem aktīviem jeb 124% no IKP apmēra 2016.gada 1.pusgada beigās (2015.gada beigās 128% no IKP). Savukārt kredītiestāžu īpatsvars Latvijas finanšu sektorā 2015.gada beigās bija 78% un kopējais nebanku finanšu pakalpojumu sniedzēju īpatsvars aptuveni 22% (sk.1.1.att). Latvijas finanšu sektoram ir pieejamas modernas un efektīvas starpbanku euro maksājumu sistēmas, kuru darbību nodrošina Latvijas Banka. 2016.gada 1.pusgadā Latvijas Bankas maksājumu sistēmās (TARGET2-Latvija un Elektroniskā klīringa sistēmā) starp sistēmu dalībniekiem veikti 20,2 milj. maksājumi par 144,8 miljardiem euro. Latvijas maksājumu infrastruktūra dod iespēju Latvijas finanšu sektoram piedāvāt klientiem ātrus un efektīvus maksājumus. 2016.gada 1.pusgadā Latvijā kopumā tika veikti 194,1 milj. bezskaidrās naudas maksājumu euro un ārvalstu valūtās 375,2 mljrd. euro apjomā. Plāna ietvaros tiek apskatīti finanšu un kapitāla tirgus dalībnieki – bankas, krājaizdevēju sabiedrības, apdrošināšanas sabiedrības, alternatīvie ieguldījumu fondi, privāto pensiju fondu uzkrātais kapitāls, valsts fondēto pensiju plāna uzkrātais kapitāls, ieguldījumu fondi, ieguldījumu brokeru sabiedrības, ieguldījumu pārvaldes sabiedrības, maksājumu iestādes kā arī finanšu pakalpojumu sniedzēji, kā ātro kredītu sniedzēji, lombardi, līzinga un faktoringa pakalpojumu sniedzēji. Plāns aptver arī kapitāla tirgus nozari.

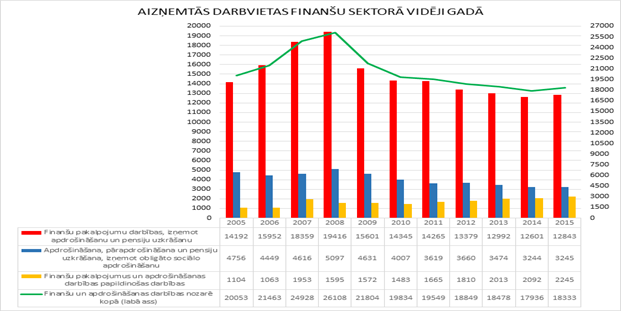

1.1. att. Finanšu tirgus dalībnieku īpatsvars kopējos finanšu sektora aktīvos (Datu avots: Centrālā statistikas pārvalde, Latvijas Banka, Finanšu un kapitāla tirgus komisija, 2015.gads). Finanšu sektorā nodarbināto skaits kopš 2012.gada saglabājas nedaudz virs 18 tūkstošiem nodarbināto vidēji gadā. Salīdzinājumā ar citām nozarēm uz 2015.gada beigām tas ir 2,1% no aizņemtām darbavietām. 2008.gadā šis rādītājs bija 26 tūkstoši. (sk.1.2.att.). Atbilstoši Centrālās Statistikas pārvaldes datiem salīdzinoši ar citām darbības jomām uz 2015.gada beigām operācijas ar nekustamo īpašumu un informācijas un komunikāciju pakalpojumu jomās katrā bija nodarbināti virs 27 tūkstoši vidēji gadā jeb 3,1% no aizņemtajām darbavietām.

1.2. att. Aizņemtās darbvietas finanšu sektorā vidēji gadā (Datu avots: Centrālā Statistikas pārvalde) Latvijas finanšu sektora raksturojošie rādītāji turpina uzlaboties – kredītiestāžu kopējā peļņa, darbības efektivitāte un kapitāla atdeve palielinās un saglabājas augsta kredītiestāžu kapitalizācija un likviditāte. Mērenas ekonomiskās izaugsmes apstākļos iekšzemes aizņēmēju maksātspēja un kredītiestāžu kredītportfeļa kvalitāte pakāpeniski uzlabojas. Vienlaikus kredītiestāžu rezidentiem izsniegto kredītu atlikums 2016.gada 2. un 3.ceturkšņa laikā pieauga 2016.gada pirmajā pusgadā no jauna izsniegto kredītu apjoms rezidentu uzņēmumiem pārsniedza norakstīto un dzēsto kredītu apjomu. Kredītu atlikums būtiski pieauga finanšu, transporta un uzglabāšanas, nekustamā īpašuma un lauksaimniecības nozarēm. Lai gan no jauna izsniegtie kredīti rezidentu mājsaimniecībām strauji pieaug, mājsaimniecību kredītportfelis turpināja sarukt arī 2016.gada pirmajā pusgadā. Pašreizējā ārējā makrofinansiālā vide ir sarežģīta – turpinās globālās ekonomikas izaugsmes bremzēšanās, kā arī augstas nenoteiktības periods, ko vēl vairāk saasina ģeopolitiskā situācija, plānotā Lielbritānijas izstāšanās no ES un iespējamās izmaiņas ASV pēc prezidenta vēlēšanām. Arī Euro zonas ekonomikas atlabšana joprojām ir nestabila. Izaugsmes, nodarbinātības un investīciju rādītāji joprojām atpaliek no vēlamā. Euro zonā un ES kopumā joprojām pastāv arī būtiska makroekonomiskā nesabalansētība un vispārīgi riski. Euro zonā joprojām ir plaši jūtamas krīzes sekas, tās ietekme sociālajā jomā, liels valsts un privātā sektora parāds, kā arī ienākumus nenesošu aizdevumu īpatsvars, kas izraisījis diskusijas par iespējamiem atbildes pasākumiem ES līmenī, lai veicinātu banku atbrīvošanos no ienākumus nenesošiem aizdevumiem. Izaicinājums finanšu sektora tālākai attīstībai ir straujā tehnoloģiju attīstība, kas varētu pārvirzīt finanšu pakalpojumu sniedzējus no tradicionālajiem pakalpojumu sniedzējiem uz jauniem spēlētājiem finanšu pakalpojumu nozarē, kā arī ļauj tradicionālo finanšu pakalpojumu sniedzējiem ieviest jaunus inovatīvus pakalpojumus. Šāda tendence nojauc robežas, ļaujot klientiem izmantot pakalpojumus, ko nodrošina citu valstu finanšu pakalpojumu sniedzēji, tādējādi radot tradicionāliem pakalpojumu sniedzējiem konkurences spiedienu ne tikai no valsts iekšienē radītām finanšu pakalpojumu tehnoloģiju iespējām, bet arī no citu valstu pakalpojumu sniedzējiem. Šādos mainīgos apstākļos finanšu sektoram jāspēj sekmīgi pielāgoties mainīgajai ārējai videi, konkurences radītajiem izaicinājumiem, lai turpinātu attīstīties un sniegt savu ieguldījumu ilgtspējīgas tautsaimniecības attīstības veicināšanai un saglabātu savas līdera pozīcijas Baltijas reģionā. Nespējot pielāgoties nepieciešamām pārmaiņām (rūkoša pelnītspēja, pieaugoša konkurence, striktāks regulējums), Latvijas finanšu sektors Plāna darbības periodā var zaudēt starptautisko konkurētspēju un līdera pozīcijas Baltijas reģionā, kas var novest pie tā, ka samazinās finanšu sektora devums ekonomikai īstermiņā un attīstībai ilgtermiņā, mazinot arī ekonomikas potenciālo izaugsmi, kā arī samazinot labi apmaksātu speciālistu nodarbinātību. Latvijas finanšu sektora stiprās un vājās puses, kā arī ārējās vides iespējas un draudi ir apkopoti tabulā:

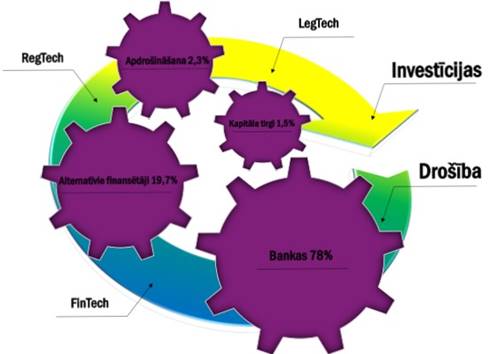

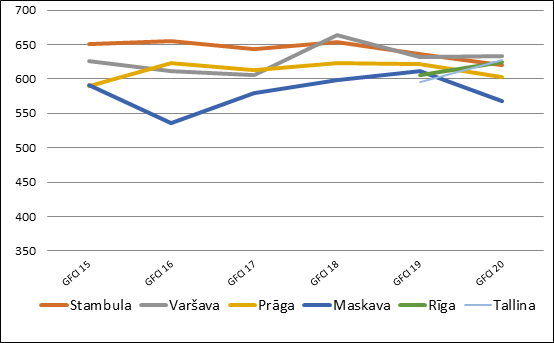

Lai iezīmētu tālākos rīcības virzienus un pasākumus, Plānā ir definēti specifiski rīcības virzieni un uzdevumi četrām atsevišķi izdalītām finanšu sektora nozarēm – banku nozare, kapitāla tirgus nozare, alternatīvo finanšu pakalpojumu sniedzēju nozare un apdrošināšanas un pārapdrošināšanas nozare, bet kā vadmotīvs šo tālāko rīcības virzienu un uzdevumu noteikšanai ir definētas trīs horizontālas prioritātes, atspoguļojot finanšu tirgus attīstībai būtiskākos aspektus nākamajā plānošanas periodā: - digitalizācija un inovācija; - finanšu sektora NILLTFN atbilstības un valsts reputācijas paaugstināšana; - starptautiskā konkurētspēja. 1.2.1. Digitalizācija un inovācija Līdz ar finanšu tehnoloģiju (FinTech)3 straujās attīstības radītajām iespējām, strauji pieaug alternatīvo finanšu pakalpojumu klāsts. Finanšu tehnoloģiju uzņēmumi, pētot tirgus attīstības tendences, iezīmē turpmākas finanšu tehnoloģiju pielietošanas iespējas attiecībā uz tādiem ar finanšu sistēmu saistītiem jautājumiem kā ātrums, izmaksu optimizācija un analītisko datu pārvaldību. Finanšu tirgū jauni dalībnieki ienāk ne tikai, piedāvājot agrāk nebijušus inovatīvus finanšu pakalpojumus un radot efektīvu konkurenci (lielāku izvēli patērētājam), bet arī, piedāvājot inovatīvi digitālas infrastruktūras jau esošajiem tradicionāliem finanšu tirgus dalībniekiem. Lielie digitālie tirgus dalībnieki (platformas) sāk piedāvāt maksājumu un citus finanšu pakalpojumus, formāli neiekļaujoties tradicionālajā finanšu sektorā, tomēr palielina konkurenci finanšu tirgū, palielinot cenu veidošanās caurspīdīgumu un samazinot pakalpojumu cenas. Finanšu sektors ir ilgtspējīgas ekonomikas attīstības pamats, kura stabilai ilgtermiņa attīstībai ir nepieciešama gan modernu tehnoloģiju attīstība, gan savlaicīgi izstrādāts un paredzamajam inovāciju riska līmenim atbilstošs regulējums, kas pamatots uz jauno biznesa modeļu iespējamo risku detalizētu izvērtējumu. Kā labā prakse citviet Eiropā (Project Innovate ietvaros, Apvienotajā Karalistē) finanšu sektora regulators veicina FinTech jauno uzņēmumu darbību, kā arī iedrošina šos uzņēmumus jaunu biznesa modeļu ieviešanā, ar "regulācijas smilšukastes" (regulatory sandbox) pieeju, kur jaunie biznesa modeļi tiek īstenoti pilota režīmā, līdz regulators ir pārliecinājies par jaunā biznesa modeļa drošību.4 Gan alternatīvo, gan tradicionālofinanšu pakalpojumu sniedzēju darbībā ir plašas iespējas izmantot LegTech un RegTech risinājumus. Jau kopš 2011.gada LegTech pakalpojumu sniedzēji ir strauji attīstījušies, jo šādi uzņēmumi sniedz juridiskos pakalpojumus, nodrošinot pieeju fiziskām personām juridisko pakalpojumu konsultācijām tiešsaistes režīmā.5 Savukārt ar RegTech uzņēmumi var nodrošināt regulatīvo prasību pārvaldīšanu. FinTech attīstības rezultātā ir attīstījušās arī virtuālās valūtas. Kaut arī virtuālo valūtu izmantošana maksājumu veikšanai ir joprojām maza, jo lielākā daļa no darījumiem saistīti ar virtuālās valūtas pirkšanu un pārdošanu (dienā pārskaitītās summas mazākas par 100 miljoniem euro, un darījumu skaits ir mazāks par 200 000 darījumiem, salīdzinot ar 70 miljardiem euro maksājumu ar 250 miljonu darījumiem katru dienu ES), virtuālo valūtu attīstība ir nenovēršama. ES Parlaments ir nācis klajā ar aicinājumu Eiropas Komisijai uzsākt darbu pie Bitcoin valūtas (un citu virtuālo valūtu) regulējuma izstrādes, kā arī lūdzis Eiropas Komisijai izveidot īpašu komisiju, lai veiktu Blockchain tehnoloģijas izmantošanas uzraudzību6. Ņemot vērā straujo finanšu inovāciju attīstību, nepieciešams rast risinājumus arī atbilstošai ar finanšu inovāciju saistīto risku pārvaldībai. Vienlaikus, ņemot vērā augsto FinTech nozares uzņēmumu mobilitāti, šādu nozaru uzņēmumu labvēlīgu attīstības iespēju radīšanai nepieciešams saglabāt starptautiski konkurētspējīgu nozares regulāciju, kā arī ieviest regulācijas smilšukastes "regulatory sandbox" risinājumu. Šāda risinājuma ieviešanā ir būtiski nodrošināt pastāvīgu un aktīvu FKTK līdzdalību, lai nodrošinātu tādu FinTech risinājumu attīstību, kas nav atrauta no pārējā valsts finanšu sektora un nerada paaugstinātus riskus esošajiem finanšu sektora dalībniekiem, Latvijas Bankai un arī Latvijai kā jurisdikcijai, kurā tie darbojas. Bankām, kas darbojas universālo banku segmentā, raksturīgas augsti standartizētas procedūras un būtiskas fiksētās izmaksas. Darījumu skaita pieaugums maksājumu pakalpojumu nozarē ir radījis priekšnosacījumus, lai maksājumu pakalpojumu jomā veidotos zemu izmaksu maksājumu risinājumi vienlaicīgi ar tiešsaistes tirdzniecību. Lai arī šie jaunie digitālie uzņēmumi lielā mērā paļaujas uz banku izveidotajiem un pārvaldītajiem esošajiem maksājumu instrumentiem (maksājumu kartes un pārskaitījumi), tie spēj saglabāt tirgus daļu uz banku rēķina, izmantojot banku infrastruktūru un klientu informāciju. Ņemot vērā Maksājumu pakalpojumu direktīvas grozījumus, kas atvērs maksājumu pakalpojumu tirgu jauniem dalībniekiem, paredzams, ka Plāna darbības laikā pieaugs attālināto finanšu pakalpojumu izmantošana, veidojot jaunu darbības modeli sadarbībai ar infrastruktūras turētajiem un klientiem, kā rezultātā tradicionāliem pakalpojumu sniedzējiem var samazināties darījumu apjoms maksājumu apkalpošanas jomā. Tehnoloģiju attīstība no vienas puses ir izaicinājums tradicionālajiem finanšu pakalpojumu sniedzējiem, kuriem jāspēj pielāgoties straujajām izmaiņām, balansējot starp atbilstošu risku pārvaldīšanu un inovatīvu pakalpojumu ieviešanu, tomēr, lai vairotu konkurētspēju nozīmīga ir tādas uzņēmējdarbības un regulatīvās vides radīšana, kas arī Latvijā ļautu attīstīties jaunām finanšu tehnoloģiju (Fintech) idejām, ne tikai spējai ieviest jau radītus inovatīvus produktus. Lai atbalstītu jauno inovatīvo maksājumu produktu radīšanu un nodrošinātu patērētājiem un komersantiem iespēju veikt maksājumus jebkurā diennakts laikā, sasniedzot naudas līdzekļu saņēmēju dažu sekunžu laikā, Latvijas Banka pilnveido Elektroniskā klīringa sistēmu ar mērķi 2017.gada beigās ieviest Zibmaksājumus reālā laika 24/7/365 režīmā Latvijā. Digitālu risinājumu arvien plašāka izmantošana informācijas sniegšanā un atkalizmantošanā starp bankām, citām finanšu iestādēm un valsts institūcijām uzlabotu gan finanšu sektora darbības efektivitāti (samazinot izmaksas), gan palielinātu valsts iestāžu veiktspēju un uzlabotu pakalpojumu kvalitāti un pieejamību klientiem. Finanšu sektoram sadarbībā ar valsts iestādēm jāpilnveido e-identifikācijas rīki, kā arī jāattīsta vienoti portāli, kas nodrošinātu dažādu valsts un finanšu iestāžu rīcībā esošo datu drošu un aizsargātu savstarpēju apmaiņu, piemēram, Kontu reģistra funkcionalitātes uzlabošana, informācijas apmaiņa par zvērinātu tiesu izpildītāju rīkojumiem, dažādu e-risinājumu (rēķinu) ieviešana nodokļu iekasēšanā, nemainot atbildību par pareizu nodokļu aprēķināšanu, informācijas (datu) par nodokļu parādniekiem nodošana kredītbirojiem. Digitālo instrumentu un pakalpojumu attīstība atbilst Latvijas patērētāju un investoru vajadzībām, kā arī atbalsta produktivitāti, tomēr jānodrošina, ka tā nekaitē valsts, kā augoša reģionālā finanšu centra reputācijai, jo neesoša vai nepietiekoša regulējuma apstākļos var samazināt darījumu, pārskaitījumu drošību un veicināt nelegāli iegūtu līdzekļu legalizāciju un terorisma finansēšanu, kā arī var palielināt divus tradicionālos finanšu sistēmas riskus – kredītrisku un likviditātes risku. Tādēļ veicinot digitalizāciju un inovāciju, ir kritiski nodrošināt atbilstošu normatīvo, tajā skaitā NILLTF un reputācijas risku ierobežojošo, vidi kā arī regulāru finanšu sektora un tās atsevišķo elementu NILLTFN atbilstības vērtējumu. Šie nosacījumi attiecināmi arī uz inovatīviem finanšu pakalpojumiem, tai skaitā arī nepieļaujot valsts finanšu sektora NILLTF riska ekspozīcijas palielināšanos pret finanšu pakalpojumu sniegšanu ārvalstu klientiem. Šīs riska ekspozīcijas nepienācīga pārvaldīšana ir nozīmīgākais paaugstināta NILLTF riska avots. Šim nolūkam NILLTF riska kontrole tiks nodrošināta, vērtējot gan inovatīva finanšu pakalpojuma biznesa modeļu saimnieciskās darbības plānu, kam jābūt ar caurskatāmu un ekonomiski pamatotu darbības struktūru, un reālu devumu valsts tautsaimniecībai, gan arī visu ar tām saistīto NILLTF risku mazināšanas pasākumu pietiekamību, ieskaitot ierobežojumus darījumu apjomam un klientu bāzei. 1.1.2. Finanšu sektora NILLTFN atbilstības un valsts reputācijas paaugstināšana Galvenais no finanšu sektora attīstības un starptautiskās konkurētspējas Baltijas reģionā ietekmējošiem faktoriem ir finanšu nozares reputācija. Tāpēc šīs horizontālās prioritātes ietvaros būtiski izvirzīt izmērāmus rezultatīvus rādītājus un ieviešamus pasākumus valsts un finanšu sektora reputācijas uzlabošanai un uzturēšanai. Būtiski ir starptautiskajiem standartiem un regulējumam atbilstošas, risku izvērtējumā balstītas, atbilstības funkcijas efektīva darbība un pastāvīga pilnveide visos finanšu tirgus dalībniekos. Šim nolūkam nepieciešamas pastiprinātas normatīvās prasības un uzraudzības standarti finanšu pakalpojumu eksportā iesaistītajiem finanšu tirgus dalībniekiem kā banku, tā alternatīvo finanšu pakalpojumu sektorā. Kā atskaites punktu Latvijas kā augoša reģionāla finanšu centra attīstībai, nosakāma Latvijas banku sektora korespondējošo attiecību attīstība, it īpaši saistībā ar tiešo korespondējošo attiecību uzturēšanu ASV dolāru maksājumu nodrošinājumā. Ņemot vērā to, ka Latvijas finanšu sektora paaugstinātā NILLTF riska ekspozīcija rada draudus valsts reputācijai un Latvijas finanšu sektora stabilai ilgtermiņa attīstībai, tādējādi Plānā ietvertie pasākumi tiek plānoti ar nosacījumu, ka tie nepalielina esošo NILLTF riska līmeni, bet vērsti uz tā kontrolētu plānveidīgu pazeminājumu. Efektīvas atbilstības funkcijas nodrošināšanai jāaptver gan finanšu sektora, gan valsts institūciju veikti pasākumi, kas nodrošina, ka Latvijas finanšu sistēma nevar tikt izmantota korupcijas, noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas un masveida iznīcināšanas ieroču izgatavošanas, glabāšanas, pārvietošanas, lietošanas un izplatīšanas finansēšanai vai, lai izvairītos no nodokļu nomaksas. Nepieciešama labākai starptautiskajai praksei un standartiem atbilstošu risku pārvaldīšanas un atbilstības principu bezierunu un izlēmīga ieviešana un neiecietība pret pārkāpumiem un prettiesisku rīcību. Lai to nodrošinātu nepieciešama atbilstības sistēmas ieviešana un uzturēšana, kas balstās uz politikām un procedūrām, personālu, un to apmācību, NILLTF riska kontroles funkciju mūsdienīgu tehnoloģisku nodrošinājumu un kvalitātes kontroli, kā arī ārēju novērtējumu par atbilstības pasākumu darbību. Prioritāri nodrošināma Latvijas finanšu pakalpojumu sektora darbību uzraugošo, kā arī šajā procesā iesaistīto tiesību aizsardzības institūciju kapacitāte, ieskaitot mūsdienīgu tehnisko un tehnoloģisko nodrošinājumu, personāla resursu pietiekamību un regulāru profesionālās kvalifikācijas celšanu. Minēto uzraudzības iestāžu darbības efektivitātes celšanai nepieciešams nodrošināt to darbībai nepieciešamās piekļuves datu reģistriem, un veicināt produktīvu informācijas apmaiņu starp tām, vienlaikus nodrošinot pietiekamu informācijas drošības, kā arī privātpersonu datu aizsardzības prasības. Pasākumi NILLTFN atbilstības līmeņa paaugstināšanai, neaprobežojas tikai ar normatīvo aktu grozījumiem vai finanšu sektora uzraudzības standarta pacelšanu augstākā kvalitātē, bet arī ar kontroles pasākumu efektivitātes uzlabošanu, tai skaitā, veicinot finanšu institūciju vadības personisko atbildību par pietiekamu NILLTFN atbilstības nodrošināšanu, kā arī savlaicīgu un pietiekamu pasākumu veikšanu NILLTF riska mazināšana. Tāpat jāpastiprina kontrole pār finanšu pakalpojumu sektora paplašināšanas procesu, nosakot paaugstinātas prasības pretendentiem, kuru plānotajiem finanšu pakalpojumiem, klientu bāzei vai pakalpojumu piegādes kanāliem paredzams paaugstināts NILLTF riska līmenis. Īpaša uzmanība pievēršama pakalpojumu ģeogrāfiskajam aspektam, kā attiecībā uz klientu bāzi, tā sadarbības partneriem. Nepieciešama starptautisko partneru iesaiste un komunikācija, skaidrojot paveikto. Latvijas iestāšanās procesa OECD laikā tika veikta visaptveroša valsts risku novērtēšana. Latvijai kā jaunam un augošam reģionālajam finanšu centram, kas apkalpo ievērojamu ārvalsts klientu līdzekļu apmēru, tostarp no valstīm ar paaugstinātu korupcijas un noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risku, viena no galvenajām sadaļām bija tieši minēto risku pārvaldības pietiekamība. Tādēļ 2015.gada nogalē un 2016.gada sākumā tika uzsāktas būtiskas pārmaiņas gan normatīvajā bāzē, gan uzraudzības pieejā attiecībā uz noziedzīgi iegūtu līdzekļu legalizēšanas un terorisma finansēšanas novēršanu, kas deva ieguldījumu sekmīgai sarunu noslēgšanai par pievienošanos organizācijai. Latvijai pastāvīgi jānodrošina tās finanšu sektora atbilstību OECD standartiem, kas sekmē ārvalstu tiešo investīciju pieaugumu un pozitīvi ietekmē starptautisko kredītreitingu. Līdz 2017.gada 1.oktobrim ir jānodrošina OECD Kukuļošanas apkarošanas starptautiskajos biznesa darījumos otrās fāzes ziņojumā identificēto rekomendāciju pilnīga izpilde. OECD rekomendācijas attiecībā uz Latvijas finanšu sektoru ir iekļautas Plāna pasākumos. 2016.gadā tika veiktas neatkarīgas pārbaudes attiecībā uz Latvijas bankām, kas orientējas uz ārvalstu klientu apkalpošanu, darbības atbilstību ASV normatīvo aktu prasībām noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas jomā, lai izvērtētu atbilstību labākajai starptautiskajai praksei. Bankās, kurās tika veiktas neatkarīgas pārbaudes, nepieciešams turpināt pilnveidot iekšējās kontroles sistēmas, savukārt visām kredītiestādēm nepieciešams veikt regulāru (ne retāk kā reizi 18 mēnešu laikā) iekšējās kontroles sistēmas darbības neatkarīgu vērtējumu, saņemot neatkarīgu auditoru slēdzienu. 2015.gadā Latvijā, balstoties uz Pasaules Bankas metodiku, tika uzsākts nacionālais riska novērtējums noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas risku pārvaldībai publiskā un privātā sektora struktūrās, iedalot tās deviņās apakšgrupās: draudu novērtējuma, valsts ievainojamības, banku sektora, vērtspapīru sektora, apdrošināšanas sektora, citu finanšu iestāžu, noteikto ne-finanšu darbību un profesiju, finanšu pakalpojumu pieejamības riska novērtējuma un terorisma finansēšanas apakšgrupās. Balstoties uz šī izvērtējuma rezultātiem, tiks sagatavots visaptverošs politikas plānošanas dokuments, kurā tiks ietverti pasākumi identificēto risku novēršanai. Finanšu sektora attīstības plāna virzības gaitā, sagatavots nacionālā riska novērtējuma projekts, kas nosaka noziedzīgi iegūtu līdzekļu legalizācijas kopējā risks vērtējamu, kā vidēji augstu. Risku veido valsts noziedzīgi iegūtu līdzekļu legalizācijas apkarošanas spējas un sektora ievainojamība. Valsts noziedzīgi iegūtu līdzekļu legalizācijas apkarošanas spējas kopumā vērtējamas kā zemas, savukārt sektors ievainojamība kā ļoti augsta. Pēc nacionālā riska novērtējuma pabeigšanas, Finanšu ministrija sadarbībā ar iesaistītajām institūcijām virzīs izskatīšanai Ministru kabinetā un tālākai ieviešanai noziedzīgi iegūtu līdzekļu legalizēšanas novēršanas pasākumu plānu, kas ietvers būtiskus pasākumus tālākai valsts reputācijas uzlabošanai. Atbilstoši šobrīd apstiprinātam grafikam, 2017.gada novembrī Latvijā MONEYVAL (Finanšu darījumu darba grupas (FATF)) reģionālā struktūra veiks 5.kārtas savstarpējo novērtējumu par FATF rekomendāciju izpildi. Pēdējo reizi šāds novērtējums Latvijai veikts 2012.gadā, kurā no 48 rekomendācijām 15 tika novērtētas kā pilnībā ieviestas, 19 kā lielākoties ieviestas un 14 kā daļēji ieviestas. Reputācijas uzlabošanas ietvaros, Latvijai ir jāprogresē gan tehniskās atbilstības, gan sistēmas efektivitātes novērtējumā attiecībā uz noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanu, un nav pieļaujams, ka Latvija regresē, nokļūstot paaugstinātas uzraudzības statusā MONEYVAL komitejā. 1.1.3. Starptautiskā konkurētspēja Pastāvot brīvai kapitāla tirgus kustībai ES, kā arī arvien ciešākai integrācijai vienotajā tirgū, tai skaitā ņemot vērā tehnoloģiju attīstību, kas fizisko attālumu padara par arvien mazāku šķērsli, jo īpaši aktuāls kļūst arī starptautiskās konkurētspējas aspekts. Starptautiskās konkurētspējas kontekstā būtiski ir gan tas, kādus kvalitatīvus un konkurētspējīgus pakalpojumus Latvijas finanšu sektors spēj sniegt ārpus Latvijas kā finanšu pakalpojumu eksportu, gan arī tas, cik kvalitatīvi ir iekšzemē sniegtie pakalpojumi un kā tie spēj konkurēt ar citās valstīs sniegto finanšu pakalpojumu piedāvājumu. Sevišķi svarīga konkurētspējīgas finanšu pakalpojumu sniegšanas vides uzturēšanai ir ilgtspējīga attīstību veicinoša, starptautiski konkurētspējīga regulējošā vide. Kopš 2007.gada marta tiek publicēti Globālā finanšu centru indeksa (GFCI) dati. Indekss tiek veidots, lai vērtētu finanšu centrus pasaulē pēc to konkurētspējas. Indeksa veidošanā izmanto faktoru novērtēšanas modeli, kuram pamatā ir divi atšķirīgi datu avoti: tiešsaistes aptauja, kur ap 2000 finanšu pakalpojumu nozares profesionāļu sniedz atbildes par finanšu centru konkurētspēju, kā arī instrumentālu faktoru jeb ārējo konkurētspējas rādītāju – biznesa vide (politiskā un likumdošanas stabilitāte, nodokļu un izmaksu konkurētspēja, normatīvā vide, makroekonomikā vide), finanšu sektora attīstība (kapitāla pieejamība, tirdzniecības apjoms un ātrums, nodarbinātība un ekonomiskā izlaide), infrastruktūra (transports, biroji, IT, vides uzturēšana un ilgtspēja), cilvēkkapitāls (dzīves kvalitāte, izglītota personāla pieejamība, darba tirgus elastība) un reputācija (finanšu centru savstarpējā pozicionēšana, kulturālā daudzveidība, inovāciju līmenis, pilsētas zīmols un pievilcība) apkopojums. Kopš 2014.gada arī Rīga tiek iekļauta GFCI veidotajās finanšu centru novērtējuma aptaujās, iegūstot asociēta centra statusu. Pirmo reizi GFCI Rīga savu vietu ieņem kopš 2016.gada jūnija (GFCI19) – 71.vieta no kopumā 86 pasaules finanšu centriem. Īstenotā politika sektorā un izmaiņas 2016.gada septembra (GFCI20) vērtējumā, kur Rīga ir pakāpusies uz 52.vietu no kopumā 87 pasaules finanšu centriem, ir apliecinājums tam, ka iepriekš veiktie pasākumi ir efektīvi. Tajā pat laikā Austrumeiropas un Centrālāzijas reģionālajā finanšu centru sarakstā starp 11 pilsētām Rīga ieņem piekto vietu aiz Stambulas, Varšavas, Prāgas un Maskavas (GFCI19), savukārt 2016.gada septembra (GFCI20) vērtējumā Rīga pakāpusies uz trešo pozīciju aiz Varšavas un Tallinas ar salīdzinoši nelielu vērtējuma punktu starpību (1.3.att.).

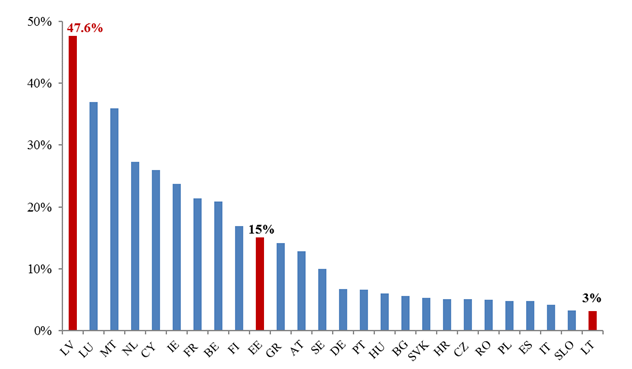

1.3. att. Austrumeiropas un Centrālāzijas reģionālo finanšu centru top 5 Starptautisko konkurētspēju ietekmē Latvijas uzņēmējdarbības vides konkurētspēja, ko ietekmē nodokļu politika, tiesiskā vide, kas nodrošina ārvalstu investīciju aizsardzību atbilstoši starptautiskajiem standartiem un atbilstošs maksātnespējas režīms. Papildus būtisks faktors Latvijas starptautiskās konkurētspējas uzturēšanai ir ātra un droša datu pārraide, īpaši finanšu sektorā. Tāpat uzņēmējdarbības videi būtiski ņemt vērā ēnu ekonomikas negatīvo ietekmi – uzņēmumu konkurētspējas kropļošanu, samazinātus ieņēmumus valsts budžetā nodokļu krāpšanas rezultātā un nelegāli iegūtas naudas legalizēšanu skaidras naudas apritē patēriņā un citos darījumos. Tādējādi Plāna mērķu sasniegšanai ir būtiski arī tie pasākumi, kas mazina iespēju iesaistīt finanšu nozares dalībniekus ēnu ekonomikas aktivitātēs, tajās skaitā, pievienotās vērtības nodokļa nemaksāšanas un izkrāpšanas shēmās un neskaidras izcelsmes skaidras naudas darījumos. Starptautiskā konkurētspēja nodrošina investīciju piesaisti Latvijai. Investīciju piesaiste finanšu un saistīto IT pakalpojumu (SSC/BPO), un Fintech jomā izvirzīta kā prioritārā joma, iekļaujot attiecīgus pasākumus Plāna pielikumā. Pasākumi jāvērš uz to, lai Latvijas konkurētspēja šajā segmentā pastāvīgi pieaugtu, sevišķi salīdzinot ar Lietuvu. Latvijā pārstāvētām bankām ir uzkrāta ekspertīze SSC/BPO centru izvietošanā Baltijas valstīs, kas apvienojumā ar mērķtiecīgu valsts darbību un koncentrāciju uz potenciālajiem klientiem, sevišķi, Baltijas un Ziemeļvalstu reģionā, var nodrošināt ievērojamu aktivitātes pieaugumu šajā uzņēmējdarbības segmentā. 1.1.4. Sasaiste ar citiem plānošanas dokumentiem Plāna izstrādes ietvaros ir saņemti un diskutēti virkne pasākumi, kas ir risināmi citu politikas plānošanas dokumentu ietvaros. Šādi pasākumi Plānā netiek atkārtoti, tomēr jāuzsver šo pasākumu laicīgas ieviešanas nozīme finanšu sektora ilgtspējīgas attīstības nodrošināšanā. Līdz 2017.gada 1.aprīlim ir plānots izstrādāt un izvērtēt zemāk minētos pasākumus atsevišķā politikas plānošanas dokumentā Valsts nodokļu politikas pamatnostādnes 2017.–2021.gadam, kurā tiks noteikti turpmākie nodokļu politikas virzieni. Šī procesa ietvaros būtu izskatāmi un diskutējami arī tādi pasākumi, kas Plāna ietvaros identificēti kā finanšu sektora darbībai, attīstībai un konkurētspējai būtiski: • darba devējam un ņēmējam labvēlīgs darbinieku akciju opciju nodokļu regulējums; • iespējamas iedzīvotāju ienākuma nodokļa atlaides no dividendēm par biržā kotētu uzņēmumu akcijām, līdzīgi, kā pašreiz netiek aplikti ienākumi no Valsts parāda vērstpapīriem, lai veicinātu privāto investoru interesi ieguldīt kapitāla tirgū; • saglabāt esošo nodokļu režīmu, kas ļauj obligāciju emitentiem samazināt ar uzņēmumu ienākuma nodokli apliekamo ienākumu par obligāciju emisijas procentu maksājumiem pilnā apmērā, pie nosacījuma, ka obligācijas ir kotētas regulētajā tirgu; • ieviest iespēju samazināt ar uzņēmumu ienākuma nodokli apliekamo ienākumu par izdevumiem, kas saistīti ar akciju un obligāciju emisiju un kotāciju regulētajā tirgū, lai veicinātu uzņēmumu interesi emitēt obligācijas un kotēties regulētajā tirgū; • izvērtēt iespēju ieviest finanšu stabilitātes nodevas ieņēmumu izlietošanas prioritārās jomas; • pamatojoties uz pozitīvo un negatīvo aspektu analīzes, izvērtēt iespēju izstrādāt grozījumus likumā "Par uzņēmumu ienākuma nodokli", ietverot normu par reinvestētās peļņas neaplikšanu ar uzņēmuma ienākuma nodokli, tādējādi nodrošinot uzņēmumu kapitāla bāzes stiprināšanu, kreditēšanas veicināšanu un ēnu ekonomikas mazināšanu; • saglabāt šobrīd nodokļu normatīvajos aktos ietvertās iedzīvotāju ienākuma nodokļu atlaides par iemaksām uzkrājošajā dzīvības apdrošināšanā un privātās pensijas uzkrājumā (pensiju 3.līmenis). Vienlaicīgi, tiek izvērtētas iespējas ieviest arī citus finanšu sektora risku mazinošus pasākumus. Latvijas finanšu sektora un ekonomiskās vides starptautiskajai konkurētspējai ir nozīmīga visaptveroša ēnu ekonomikas ierobežošana. Ar šīs jomas sakārtošanu saistīti priekšlikumi tiek īstenoti Valsts iestāžu darba plānā ēnu ekonomikas ierobežošanai 2016.–2020.gadam ietvaros. Lai veicinātu Latvijas uzņēmējdarbības vides uzlabošanu, kā arī lai sekmētu jaunu saimnieciskās darbības veicēju (nodokļu rezidentu (maksātāju)), kā arī privātpersonu piesaisti reālai saimnieciskai darbībai un rezidencei Latvijā, ir identificēta nepieciešamība nodrošināt profesionālu ne tikai vietējo, bet arī ārvalstu uzņēmumu apkalpošanu un saziņu angļu valodā Valsts ieņēmumu dienestā, kā arī iespēja veikt grāmatvedību angļu valodā un izmantot grāmatojumos citas valūtas. Šie un citi pasākumi, kā priekšlikumi tiek skatīti Uzņēmējdarbības vides pilnveidošanas pasākumu plāna projekta izstrādes ietvaros. Būtiska prioritāte finanšu sektora risku mazināšanai ir izstrādāt un iesniegt apstiprināšanai Ministru kabinetā atbilstoši Nacionālo risku novērtējumam visaptverošu politikas plānošanas dokumentu noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas jomā, tādējādi ieviešot sistēmu noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas riska pārvaldībai publiskā un privātā sektora struktūrās, aptverot arī starptautiskos standartus, kas ietverti Finanšu darījumu darba grupas rekomendācijās. Papildus, lai veicinātu kreditēšanas tempu pieaugumu, jānodrošina efektīva maksātnespējas procedūras esamība, kas veicina finansiālās grūtībās nonākuša uzņēmēja saistību izpildi un, ja iespējams, maksātspējas atjaunošanu "Par maksātnespējas politikas attīstības pamatnostādnēm 2016.–2020.gadam un to īstenošanas plānu" noteikto pasākumu un termiņu ietvaros. 1.2. Banku nozare Latvijā 2016.gada pirmā pusgada beigās darbojās 23 bankas, tai skaitā septiņas ārvalstu banku filiāles un trīs ārvalstu banku meitas bankas. Banku sektora aktīvu apjoms 2016.gadā nedaudz saruka un jūnija beigās sasniedza 30,5 mljrd. euro.7 Šādu sarukumu galvenokārt noteica noguldījumu samazinājums par 4,3% kopš 2016.gada sākuma, kas jūnija beigās sasniedza 22,3 miljardus euro. Ārvalstu klientu noguldījumu sarukumu noteica vairāki faktori – gan stingrākas noziedzīgi iegūtu līdzekļu legalizācijas novēršanas prasības, gan vājā Krievijas tautsaimniecības izaugsme, kā ietekmē samazinās klientu biznesa apjomi un klienti sāk izmantot līdzekļus, kas līdz šim uzkrāti Latvijas bankās. Vienlaikus bija vērojams rezidentu noguldījumu palielinājums, pusgada laikā tie pieauguši par 7,5% jeb 816 miljoniem euro. Banku kredītportfelis turpina mēreni pieaugt, pusgada laikā tas palielinājies par 2,4%, sasniedzot 15 miljardus euro. Pirmā pusgada laikā bankas izsniedza jaunus kredītus 2,3 miljardu euro apjomā, kas ir par 26% vairāk nekā iepriekšējā gada attiecīgajā laika posmā. Latvijas uzņēmumiem 2016.gada sešos mēnešos bankas izsniedza kredītus teju miljarda euro apmērā – 942 miljonus euro, un tas ir lielākais no jauna izsniegto kredītu apjoms pusgadā pēdējo piecu gadu laikā. Savukārt, Latvijas mājsaimniecībām ir izsniegti jauni hipotekārie aizdevumi 217,1 miljona euro kopsummā, kas ir par 71% vairāk nekā 2015.gada attiecīgajā laika posmā. Savukārt patēriņa kredītos Latvijas bankas saviem klientiem pirmajā pusgadā izsniedza 94,8 miljonus euro, kas ir par 34% vairāk nekā 2015.gada pirmajā pusgadā. Arī kredītportfeļa kvalitāte turpina uzlaboties – vairāk par 90 dienām kavēto kredītu īpatsvars banku sektora kopējā portfelī jūnija beigās veidoja 5,1%. Banku kapitāla rādītāji joprojām saglabājas augstā līmenī (kopējais kapitāla rādītājs (KPR) 19,45%, pirmā līmeņa pamata kapitāla (CET1) rādītājs 16,5%), ievērojami pārsniedzot gan minimālās, gan kopējās kapitāla prasības, kā arī ES kredītiestāžu vidējos kapitāla rādītājus. Tāpat arī kopējais likviditātes rādītājs tiek uzturēts virs minimālajām prasībām, sasniedzot 63%.8 Banku sektora mērķtiecīga attīstība: investīcijas jaunos produktos un atbilstošā infrastruktūrā ir veicinājusi plašu bezskaidrās naudas maksājumu izmantošanu: 98,9% no klientu iniciētajiem maksājumiem ir veikti attālināti, izmantojot internetbanku vai veicot karšu maksājumus. Bankas ir izsniegušas 2,4 miljonus jeb 1,2 kartes uz vienu iedzīvotāju, ir izvietoti 1033 bankomāti un 34 tūkstoši karšu pieņemšanas vietu terminālu9, 1,4 miljoni banku klientu ir internetbankas lietotāji. Vienlaikus bankas 275 klientus apkalpojošās vietās (filiālēs, norēķinu grupās) nodrošina iespēju saņemt banku pakalpojumus klātienē.10 Tuvāko gadu laikā bankām būs jāturpina gan attīstīt un piedāvāt mūsdienīgai un digitālai sabiedrībai noderīgus, drošus un inovatīvus finanšu pakalpojums, gan uzturēt esošos tradicionālos pakalpojumu sniegšanas kanālus. Plānā saglabāts Latvijas banku biznesa modeļu dalījums divos biznesa modeļos – biznesa modelis, kas vērsts uz rezidentu apkalpošanu un biznesa modelis, kas vērsts uz ārvalstu klientu apkalpošanu. Vienlaicīgi Plāna izstrādes gaitā atzīts, ka pilnvērtīgai diskusijai par banku dažādu produktu attīstības scenārijiem, risku vadību dažādos tirgus segmentos un izplatīšanas kanālos, ir nepieciešams pāriet uz diskusiju banku produktu vai pakalpojumu līmenī. Šī atziņa tiks ņemta vērā realizējot Plāna pielikumā norādītos pasākumus, piemēram, izstrādājot priekšlikumus par risku un ieguvumu ziņā pieņemamu starptautisko finanšu pakalpojumu tālāko attīstību, kas balstīti uz labākajai starptautiskajai praksei atbilstošiem risku pārvaldīšanas un atbilstības principiem. Šāds dalījums arī ir atbilstošāks, lai labāk izstrādātu priekšlikumus un apzinātu esošos šķēršļus BPO/SSC nozares straujākai attīstībai Latvijā, ko Plāns izvirza par prioritāru investīciju piesaistē. Puse no banku sistēmas (mērot pēc piesaistīto noguldījumu apmēra), piesaista noguldījumus un izsniedz aizdevumus rezidentu mājsaimniecībām un rezidentu ne-finanšu uzņēmumiem. To banku, kuras piesaista ārvalstu klientu noguldījumus, izsniegtie aizdevumi veido apmēram vienu ceturto daļu šo banku kopējā aktīvu struktūrā, un to aizdevumu saņēmēji atrodas ārpus Latvijas, vai arī šie aizdevumi kopējā ārvalstu klientus apkalpojošo banku portfelī galvenokārt veidojas no šo banku vēsturiskās aktivitātes nekustamo īpašumu jomas kreditēšanā. Latvija pēc ārvalstu klientu noguldījuma īpatsvara kopējā noguldījumu struktūrā atrodas visaugstāk starp ES dalībvalstīm (skat. 2.1.att.), 2016.gada jūnijā sasniedzot 47,6% apsteidzot tādas valstis kā Luksemburga, Malta, Nīderlande un Kipra. Turpretim Igaunijā ārvalstu klientu noguldījumu īpatsvars kopējā noguldījumu struktūrā ir 15%, Lietuvā – 3%.

2.1. att. Ārvalstu klientu noguldījumu īpatsvars kopējā noguldījumu struktūrā Eiropas Savienības valstīs. (Eiropas Centrālās bankas un nacionālo centrālo banku dati, 30.06.2016.)11 Atbilstoši Finanšu un kapitāla tirgus komisijas iedalījumam 13 no 16 bankām tiek uzskatītas par bankām, kuru darbība vērsta uz ārvalstu klientu apkalpošanu, jo to ārvalstu klientu noguldījumu apjoms kopējos aktīvos ir lielāks nekā 20%. Minētajās bankās noguldījumiem ir augsta koncentrācija, ņemot vērā, ka vidējais ārvalsts klienta noguldījumu apmērs ir 108`047 euro (90`662 klienti), salīdzinājumā ar vidējo rezidentu noguldījumu apmēru – 5`705 euro (403`016 klienti)12. Novērtējot paaugstināto risku, ārvalsts klientus apkalpojošām bankām FKTK ir noteikusi paaugstinātas prasības gan kapitāla pietiekamībai, gan likviditātei 2016.gada jūnija beigās likviditātes rādītājs šīm bankām saglabājās nemainīgi augstā līmenī (77,5%)13. Ārvalsts klientus apkalpojošo banku sadarbības modelis ar klientam ir balstīts uz transakciju apkalpošanu ar kompānijām, kas bieži vien dibinātas ārzonu jurisdikcijās. Kopējā ārvalsts klientu noguldījumu struktūrā 90% ir pieprasījuma noguldījumi, kas veido pamatu augstam maksājumu apgrozījumam tieši ārvalsts klientu segmentā.14 Jāatzīmē, ka ārvalsts klientu noguldījumi galvenokārt ir ASV dolāros. Svarīga daļa no bankas ikdienas darbības ir starpbanku norēķinu veikšana. Norēķinus euro t.sk. pārrobežu norēķinus droši un efektīvi nodrošina Latvijas Bankas maksājumu sistēmas. Savukārt starpbanku norēķiniem citās valūtās ir svarīgas korespondējošo banku attiecības. Starptautiskās Norēķinu bankas Maksājumu un tirgus infrastruktūras komitejas konsultatīvajā ziņojumā par korespondējošām bankām atzīts, ka korespondējošo banku pakalpojumi ir būtiskākais elements pārrobežu transakcijās un varētu likties, ka korespondējošo banku pakalpojumi pieaug atbilstoši starptautiskās tirdzniecības un pārrobežu finanšu plūsmu pieaugumam. Tomēr minētā komiteja atzīst, ka vairākas pazīmes liecina, ka korespondējošo banku pakalpojumu attiecības samazinās, it sevišķi ar tām bankām, kuru darbības apjoms nesedz prasību ievērošanas jeb atbilstības nodrošināšanas izdevumus vai ar bankām, kas atrodas jurisdikcijās, kas tiek atzītas par riskantām vai arī nodrošina maksājumu pakalpojumus klientiem par kuriem nav pieejams atbilstošs riska novērtējums.15 Latvija atbalsta starptautiskās sabiedrības centienus sabalansēt noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas prasības ar finanšu iekļaušanas iniciatīvām (de-risking vs. financial inclusion). Ārvalsts klientu apkalpojošo banku biznesa modelim, kam ikdienā raksturīgs augsts ienesīgums, bet iespējami arī lieli zaudējumi, piemīt augstāki riski, tai skaitā NILLTF jomā. Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas standarta ieviešana augstākā kvalitātē var nozīmēt arī darījumu apjoma kritumu, kas var atspoguļoties banku peļņas rādītājos. Tāpēc FKTK jau šobrīd pievērš pastiprinātu uzmanību banku biznesa modeļiem un stratēģijām, lai novērtētu kādā veidā tiks nodrošināta rentabilitāte. Vienlaikus, FKTK aktīvi strādā gan pie normatīvā regulējuma, gan pie savas kapacitātes stiprināšanas, veicot uzraudzības funkcijas NILLTFN atbilstības jomā. Tas ir ļāvis intensificēt klātienes un mērķa pārbaužu veikšanu gan banku, gan ne-banku sektorā, bet uzsāktie uzlabojumi jāturpina. Lai arī Latvijā kredītu infrastruktūra ir efektīvi attīstīta, tomēr kreditēšanas aktivitāte ir nepietiekama, lai sniegtu ieguldījumu atbilstoši Valdības Rīcības Plānā noteiktajam mērķim sasniegt IKP pieaugumu trīs gadu periodā par 10%.16 Salīdzinājumā ar citām eiro zonas valstīm Latvijā kreditēšana ilgstoši saglabājās vāja. Latvijā vērojams otrs lielākais kredītportfeļa sarukuma temps Euro zonā kopš 2008.gada beigām.

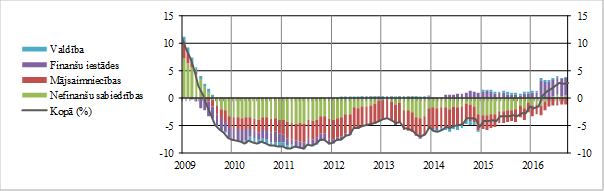

2.2. att. Latvijas rezidentiem izsniegto kredītu atlikuma gada pārmaiņu temps un tā komponenti sektoru dalījumā (Avots: Latvijas Banka). Saskaņā ar Eiropas Centrālās bankas datiem kreditēšanas dinamika iekšzemes mājsaimniecībām un ne-finanšu sabiedrībām izsniegtajiem kredītiem Latvijā atpaliek no kreditēšanas attīstības tuvākajās kaimiņvalstīs. Arī Euro zonā kopumā kreditēšanas vidējais pārmaiņu temps 2016.gada pirmajā pusē joprojām bija nedaudz augstāks nekā Latvijā.

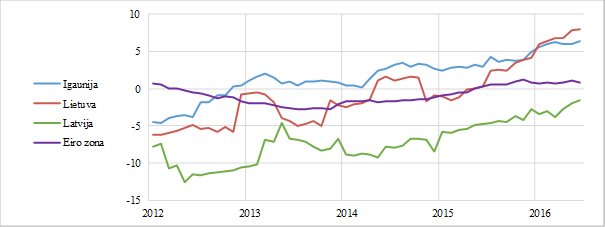

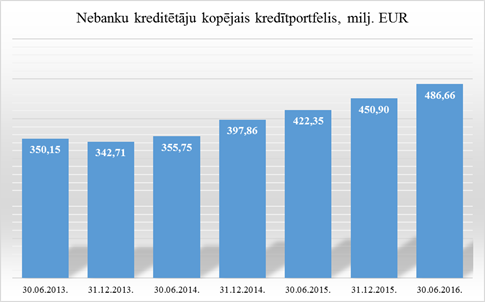

2.3. att. Iekšzemes nefinanšu sabiedrībām un mājsaimniecībām izsniegto kredītu atlikuma gada pārmaiņu temps (%) (Datu avots – Eiropas Centrālā banka) 2016.gada pirmajā pusgadā ir vērojama kopējā kredītportfeļa apjoma pieaugums, un prognozes, kas balstītas uz FKTK 2015.gada nogalē veiktās kredītiestāžu aptaujas rezultātiem, liecina, ka banku stratēģiskie mērķi paredz arī nelielu kredītportfeļa pieaugumu 2016.gada laikā. Kopējā rezidentu kredītportfelī 85,65% ir banku kredīti un 14,35% ir nebanku aizdevumi uz 2015.gada beigām. Nebanku aizdevumi salīdzinot ar 2014.gada beigām ir palielinājušies par 9,8%, sasniedzot 2,08 miljardus euro, un turpināja salīdzinoši strauji pieaugt arī 2016. gada pirmajā pusgadā. Tas liecina, ka, saglabājoties relatīvi vājai banku kreditēšanai, pieprasījums pēc alternatīvā finansējuma veidiem Latvijas finanšu tirgū pieaug. 2016.gada pirmajā pusgadā kopējais Latvijas banku sektora kredītportfelis palielinājās, pieaugot par 358 miljoniem euro vai 2,4%. Kopējā pieauguma apjomā rezidentu uzņēmumu aizdevumu portfelis palielinājās par 2,5%, kamēr rezidentu mājsaimniecību portfelis samazinājās par 1%, ārvalsts klientu aizdevumu portfelis pieauga par 2,1%, ko daļēji sekmēja neliela ASV dolāra vērtības pastiprināšanās.17 Banku sektors jau ilgāku laiku ir viens no aktuālākajiem jautājumiem arī ES jaunu likumdošanas iniciatīvu ziņā. Kopš 2008.gada finanšu krīzes ir būtiski reformēts ES banku sektora regulējums, cita starpā, ieviešot stingrākas kapitāla prasības, banku noregulējuma ietvaru, ieskaitot bail –in instrumentu. Joprojām aktuālas ir vairākas darba plūsmas, kas saistītas ar banku savienības izveides pabeigšanu: – risku mazinošo pasākumu izstrāde un ieviešana, kas izvirzīti kā priekšnosacījumi tālāku kopīgu riska dalīšanas mehānismu izveidei (valdību vērtspapīru riska pakāpes noteikšana kontekstā ar banku kapitāla prasībām, atšķirību mazināšana nacionālo izvēles nosacījumu piemērošanā, maksātnespējas režīma harmonizēšana u.c.); – kopīga fiskālā atbalsta mehānisma (common back-stop) izveide Vienotajam noregulējuma fondam, lai mazinātu nacionālos fiskālos riskus, kas saistīti ar banku noregulējuma īstenošanu; – vienotas Eiropas noguldījumu garantiju sistēmas izveide – Eiropas Noguldījumu apdrošināšanas sistēmas (Banku savienības trešais pīlārs) regulas projekts, kas nosaka, ka dalībvalstu noguldījumu garantiju fondi pakāpeniski līdz 2024.gadam tiktu apvienoti Eiropas vienotajā noguldījumu apdrošināšanas fondā. Būtiska Eiropas Komisijas iniciatīva, kas skar banku sektora turpmāku darbību saistīta ar plānoto ES līmeņa rīcību, izstrādājot darbības plānu nevajadzīgu normatīvo šķēršļu mazināšanai tautsaimniecības finansēšanā, pilnveidojot regulācijas proporcionalitāti, vienlaicīgi saglabājot prudenciālo mērķu ievērošanu, padarot regulējumu tālredzīgāku un pilnveidojot savstarpējo regulējuma saskaņotību. Joprojām aktuāls un steidzams jautājums ES līmenī šobrīd ir jautājums par terorisma finansēšanas un noziedzīgi iegūtu līdzekļu legalizācijas novēršanu. Eiropas Komisija ir publicējusi Rīcības plānu cīņai ar terorisma finansēšanu, kā arī Eiropas Komisija š.g. 5.jūlijā ir publicējusi priekšlikumu Eiropas Parlamenta un Padomes direktīvai ar kuru tiek grozīta Direktīva 2015/849 par to, lai nepieļautu finanšu sistēmas izmantošanu nelikumīgi iegūtu līdzekļu legalizēšanai vai teroristu finansēšanai un ar kuru groza direktīvu 2009/101/EC. Vienlaikus paredzēti virkne pasākumu, lai, ieviešot izmaiņas esošajā regulējumā, veicinātu pārredzamību un cīņu pret izvairīšanos no nodokļu maksāšanas. Ņemot vērā iepriekš izklāstīto, banku nozarē, papildus Plāna ietvaros izvirzītajām horizontālajām prioritātēm – digitalizācija un inovācija; finanšu sektora NILLTFN atbilstības un valsts reputācijas paaugstināšana un starptautiskā konkurētspēja ir izvirzīts stratēģisks darbības virziens – kreditēšanas aktivizēšana. Rezultatīvais rādītājs: Finanšu pieejamības nodrošināšana, balstoties uz inovatīviem tehnoloģiskiem risinājumiem un palielinot kreditēšanas tempa pieaugumu atbilstoši IKP tempiem, palielinot rezidentu mājsaimniecību un uzņēmumu kredītportfeli par vismaz 10%18 trīs gadu periodā. 1.2.1. Kreditēšanas aktivizēšana Kreditēšanas aktivizēšana ir būtiska, lai veicinātu investīcijas Latvijas tautsaimniecībā un sekmētu tās izaugsmi. Kredītportfeļa apjoms, kas nodrošina veselīgu tautsaimniecības izaugsmi, ir vērtējams 60% – 90% apmērā no valsts iekšzemes kopprodukta (neveicot detalizētāku kredītportfeļa struktūras analīzi). Latvijā šis apjoms 2015.gada beigās bija 53% apmērā.19 Veicinot kreditēšanas attīstību nepieciešams izvairīties, izmantojot efektīvus risku pārvaldīšanas mehānismus, no pārmērīgas kreditēšanas izraisītajām negatīvajām sekām. Šī virziena ietvaros definēti rīcības virzieni, kas uzlabo pieeju finansējumam, novēršot identificētos šķēršļus, kā arī nodrošina efektīvāku valsts atbalsta instrumentu, kas tiek ieviesti finanšu instrumentu veidā, izmantošanu. Banku aizdevumu nozarē tirgus nepilnība ir saistībā ar apmēru, kādā uzņēmumiem, kas vēlas saņemt finansējumu, tiek atteikta finansējuma piešķiršana to kredītriska un rentabilitātes dēļ, un tas jo īpaši ietekmē mazus un jaunizveidotus uzņēmumus. Kredītvēstures trūkums un augstās administratīvās izmaksas liedz aizdot nelielas summas, un nepietiekamais kapitāls aizdevuma līdzfinansēšanai, mazo un vidējo komersantu piesardzība attiecībā uz parādsaistību palielināšanu un ēnu ekonomika ir galvenie faktori, kas negatīvi ietekmē banku aizdevumu pieaugumu. Aprēķinātā kopējā summa, par kādu tirgus nesedz pieprasījumu banku aizdevumu nozarē, tiek lēsta aptuveni 381–698 miljonu euro apmērā.20 Attiecībā uz pieeju finansējumam konstatēts, ka mazie un vidējie komersanti nav pietiekami informēti par dažādu valsts atbalsta programmu, kas tiek ieviestas finanšu instrumentu veidā, pieejamību, jo īpaši mikro uzņēmumi un uzņēmumi agrīnā attīstības stadijā. Turklāt labas korporatīvās pārvaldības principu trūkums un tas, ka jaunajiem uzņēmējiem trūkst vispārējas izpratnes par finansējuma veidiem, ir svarīgs faktors, kas negatīvi ietekmē iespējamos kapitāla investorus. No jauna izveidotu uzņēmumu un mikro uzņēmumu vadītājiem bieži vien trūkst vispārējas izglītotības finanšu jautājumos, kas apgrūtina finansējuma sniedzējiem šo uzņēmuma novērtēšanu. Attiecībā uz mikro finansēšanas nozari novērtējumā konstatētas šādas tirgus nepilnības: augstas izmaksas bankām; pietiekama mikro uzņēmumu nodrošinājuma trūkums; augsts risks, proti, finansējuma sniedzēji mikro kredītus uzskata par riskantiem darījumiem; mikro uzņēmumi nav pietiekami informēti par mikro finansēšanas iespēju pieejamību. Aprēķinātā kopējā summa, par kādu tirgus nesedz pieprasījumu mikro finansēšanas nozarē, tiek lēsta aptuveni 163–184 miljonu euro apmērā.21 Būtiskas izmaiņas uzņēmumu attīstības un kapitalizācijas stiprināšanā, kā arī investīciju piesaistē varētu radīt izmaiņu veikšana nodokļa regulējumā, paredzot reinvestētās peļņas neaplikšanu ar uzņēmuma ienākuma nodokli. Uzņēmumu reinvestētās peļņas atbrīvošana no UIN uzlabotu arī pieejamību banku kredītiem, jo uzņēmumiem zudīs motivācija manipulēt ar peļņas deklarēšanu, lai izvairītos no nodokļu maksāšanas, kā arī stiprinās uzņēmumu pašu kapitāla bāzi. Tas motivētu uzņēmumus darboties legālajā ekonomikā, savukārt bankām būtu radīta iespēja vairāk kreditēt šos uzņēmumus. Kā nozīmīga platforma finansējuma pieejamībai ir Eiropas Stratēģisko investīciju fonds (turpmāk – EFSI), kurš ir izveidots 2015.gadā ar mērķi mobilizēt investīcijas 315 miljardu euro apmērā, EFSI finansēšanai paredzot piesaistīt arī privātā sektora investīcijas, tālākai investīciju finansēšanai izmantojot aizdevuma, kapitāla ieguldījumu un garantiju finanšu instrumentus. EFSI investīcijas tiek administrētas ar starptautisku institūciju – Eiropas Investīciju bankas (turpmāk – EIB) un Eiropas Investīciju fonda (turpmāk – EIF) starpniecību. Ar EFSI investīciju palīdzību ir iespējams uzņemties augstāku investīciju risku, nekā pašreiz EIB vai EIF piedāvātajos finanšu instrumentos. EFSI investīcijas investē projektos ES politiku prioritārajās jomās – infrastruktūrā, ieskaitot transporta, enerģētikas (ieskaitot starpsavienojumus), digitālās infrastruktūras jomās, izglītībā un apmācībā, veselības aprūpē, pētniecībā un attīstībā, inovācijās, informācijas un komunikācijas tehnoloģijās, atjaunojamās enerģijas attīstībā, enerģētikā un taupīgā resursu izmantošanā, infrastruktūras projektos vides, dabas resursu, pilsētvides un sociālās attīstības jomās, sniedzot atbalstu finanšu instrumentu veidā maziem uzņēmumiem (nodarbina mazāk par 250 darbinieku) vai vidējiem uzņēmumiem (līdz 3000 darbiniekiem), ieskaitot apgrozāmo līdzekļu finansēšanu.22 Lai aktivizētu EFSI piedāvāto iespēju īstenošanu Latvijā, kā arī veicinātu turpmāku finanšu instrumentu pieejamību, par koordinējošo institūciju EFSI atbalsta instrumentu sniegšanai Latvijā ir noteikta akciju sabiedrību "Attīstības finanšu institūcija Altum". Plāna pasākumi ietver EFSI sniegtā atbalsta iespēju izmantošanas aktivizēšanu Latvijā, nosakot noteiktus uzdevumus atbalsta ieviešanā iesaistītajām institūcijām, tajā skaitā, stiprinot kapacitāti investīciju projektu attīstībā. 1.3. Kapitāla tirgus nozare. Latvijas kapitāla tirgū ir pasaules standartiem atbilstoša moderna tirgus infrastruktūra, kuru nodrošina Latvijas Centrālais depozitārijs un Nasdaq Riga, un ES standartiem atbilstošs tirgus regulējums. Šī infrastruktūra tiek nepārtraukti attīstīta. 2017.gadā plānota Latvijas, Lietuvas un Igaunijas kapitāla tirgu norēķinu infrastruktūru apvienošana un pievienošana vienotai Eiropas norēķinu platformai – TARGET2 vērtspapīriem, lai veicinātu integrāciju kopējā Eiropas vērtspapīru tirgū. Latvijas kopējā akciju tirgus kapitalizācijas apmērs pret Latvijas iekšzemes kopproduktu bija 4% 2013.gadā,23 kas bija viszemākais rādītājs starp visām ES dalībvalstīm (salīdzinoši kaimiņvalstīs – Lietuvā 2013.gadā šis rādītājs bija 8%, Igaunijā – 10%),24 kas liecina, ka Baltijas mērogā Latvijas pozīcijas vērtspapīru tirgus attīstības jomā tomēr ir vājākas. Latvijas vērtspapīru tirgus kapitalizācija jeb tirgus vērtība gan turpina pakāpeniski pieaugt. 2015.gada beigās Latvijā reģistrēto publiskā apgrozībā esošo vērtspapīru kopējā kapitalizācija sasniedza 3,18 miljardus euro25, kas veido 64% pieaugumu salīdzinot ar 1,9 miljardiem euro 2012.gada beigās26. Lielāko īpatsvaru jeb 35,1% kopējā tirgus kapitalizācijā joprojām veido valsts parāda vērtspapīri, tiem seko akciju tirgus ar 33,8% daļu un arvien nozīmīgāku daļu ieņem korporatīvie parāda vērtspapīri ar jau 30,3%. Korporatīvo parādu vērtspapīru tirgus aktivitāte nodrošina lielāko īpatsvaru kopējā emisiju skaita pieaugumā, kur publiskā apgrozījumā esošo emisiju skaits šajā laika periodā pieauga gandrīz trīskārtīgi no 15 emisijām līdz 42 emisijām, savukārt publiskā apgrozībā esošo akciju emisiju skaits šajā laika periodā samazinājies no 32 līdz 27 emisijām.27 Šī tirgus segmenta aktivizēšanos lielā mērā ir veicinājis labvēlīgs nodokļu režīms.

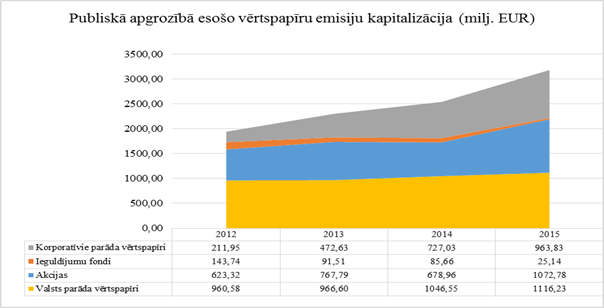

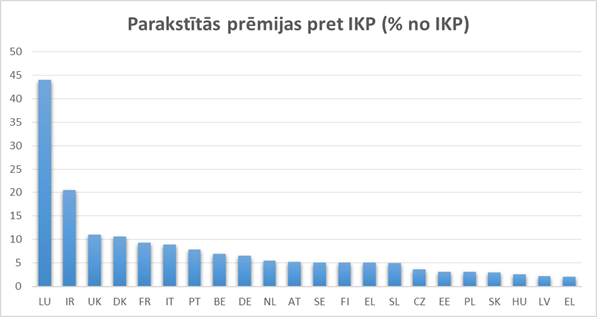

3. att. Publiskā apgrozībā esošo vērtspapīru emisiju kapitalizācija (milj. EUR) (Datu avots: Latvijas Centrālā depozitārija dati) Papildus korporatīvo vērtspapīru tirgum, būtisku lomu ieguldījumu uzņēmumu kapitālā veicināšanai sniedz pensiju fondi, kas ir lielākie institucionālie investori investīciju fondos. Latvijā ir izveidota moderna 2.līmeņa pensiju sistēma, kurā kopējie uzkrājumi 2016.gada 1.pusgada beigās ir sasnieguši 2,5 miljardus euro, savukārt privātajos pensiju fondos jeb 3.līmeņa pensijās bija uzkrāti 340,3 miljoni euro28. 2016.gada pirmā pusgada beigās no kopējiem valsts fondēto pensiju līdzekļiem Latvijā bija ieguldīti 1,07 miljrd. euro29, savukārt no privāto pensiju fondiem – 115 milj. euro30. Investīciju fondi, kas Latvijā pārsvarā darbojas kā alternatīvo ieguldījumu fondi veido apmēram 1,3% no IKP31. Zemā kapitāla tirgus kapitalizācija ir veidojusi arī uz tirgu balstītu kapitāla instrumentu iztrūkumu jeb tirgus nepilnību. Tādējādi nepieciešama Latvijas kapitāla tirgus attīstība, vismaz par tirgus nepilnību radīto apjomu, kas saskaņā ar Ekonomikas ministrijas veikto finanšu tirgus nepilnību izvērtējumu veido 568 miljoni euro.32 Līdz ar to būtu nepieciešams gan palielināt uzņēmumu skaitu, kas izmanto kapitāla instrumentu piesaistes iespēju, gan palielināt instrumentu skaitu un klāstu, kas paredz uz tirgus nosacījumiem bāzētu investīciju piesaistes iespēju, veicot ieguldījumus uzņēmumu kapitālā, kā arī veicināt investoru aktīvāku iesaisti vērtspapīru tirgos. Kapitāla tirgus nozarei šobrīd ir būtiska prioritāte ES dienaskārtībā, ņemot vērā Eiropas Komisijas Rīcības plānu Kapitāla tirgus savienības izveidei. Plānā iekļauto pasākumu mērķis ir izveidot vienotu ES kapitāla tirgu, kas nodrošina jaunus finansējuma avotus uzņēmumiem, jo īpaši mazajiem un vidējiem uzņēmumiem, mazinot kapitāla piesaistīšanas izmaksas un likvidējot šķēršļus, kas kavē pārrobežu investīcijas un iespēju piesaistīt arī citu valstu investīcijas ES. Tāpat minēto pasākumu mērķis ir panākt, lai ES finanšu sistēma būtu stabilāka, noturīgāka un konkurētspējīgāka. Šobrīd ES līmenī notiek darbs pie vairākiem tiesību aktu projektiem: – Prospektu direktīvas pārskatīšana, lai atvieglotu prasības maziem un vidējiem uzņēmumiem, kas saistītas ar dalības iespēju vērtspapīru tirgū un emisijas prospektu sagatavošanu; – Regulējums par drošas vērtspapīrošanas atjaunošanu, nosakot vienkārša, pārredzama, standartizēta vērtspapīrošanas procesa kritērijus; – Grozījumi Eiropas riska kapitāla fondu (EuVECA) regulā un regulā par Eiropas sociālās uzņēmējdarbības fondiem (EuSEF) ar mērķi palielināt ieguldījumus riska kapitālā un sociālos projektos un atvieglot ieguldītājiem ieguldīšanu mazos un vidējos inovatīvos uzņēmumos; – Naudas tirgus fondu regula, lai uzlabotu naudas tirgus fondu pārvaldību un darbības risku mazināšanu, nodrošinot šī tirgus stabilitāti. FinTech jauninājumiem ir nozīmīga ietekme uz finanšu tirgus darījumiem un īpaši uz vērtspapīru tirdzniecību. Augstfrekvences tirdzniecības (high frequency trading vai fast markets) uzņēmumi ir kļuvuši par galvenajiem dalībniekiem akciju tirgos un saskaņā ar Eiropas Vērtspapīru tirgus iestādes datiem veido 24% no tirdzniecības apjoma Eiropas akciju tirgos.33 Augstfrekvences tirdzniecības uzņēmumiem ir tādas īpašības, kas ļauj tiem veikt ļoti lielu skaitu mazu darījumu ar īstermiņa investīciju laiku (bieži dienas ietvaros), ātra piekļuve (tikai dažas milisekundes) tirdzniecības platformām un tirgus informācijai, un tirdzniecības algoritmi darbojas autonomi bez cilvēku līdzdalības, kad tirgi ir atvērti. Šādi risinājumi un sadarbības nosacījumi nodrošina strauju augstfrekvences tirdzniecības uzņēmumu attīstību. Šie dalībnieki mēdz būt nebankas ar mazu vai pat nelielu kapitālu salīdzinājumā ar tradicionālajiem finansētājiem – bankām, kuru kapitāla prasības tirdzniecības portfeļiem ir palielinājušās. Tāpat arī kapitāla tirgus nozarē ir iespējas paaugstināt izmaksu optimizāciju un analītisko spēju pārvaldīšanu, izmantojot arī RegTech un LegTech. Starptautiskās konkurētspējas aspektā ir būtiski, lai Latvijā būtu pieejams pietiekami plašs klāsts kapitāla instrumentu, kas veicinātu to, ka arvien lielāka daļa uzkrāto pensijas fondu līdzekļu tiek ieguldīta Latvijas tautsaimniecībā, nevis aizplūstu ieguldījumos citās valstīs. Ņemot vērā iepriekš izklāstīto, kapitāla tirgus nozarē ir izvirzāmi trīs stratēģiskie darbības virzieni: ‒ Palielināt uzņēmumu skaitu, kas izmanto kapitāla instrumentus finansējuma piesaistei; ‒ Attīstīt kapitāla instrumentus finansējuma piesaistes un ieguldījumu iespēju paplašināšanai; ‒ Palielināt institucionālo un privāto investoru aktivitāti vietējā kapitāla tirgū. Rezultatīvais rādītājs: Kopējā kapitāla tirgus kapitalizācijas apjomu paaugstināšana par 2,2% no IKP34 trīs gadu periodā, paplašinot kapitāla instrumentu pieejamību Latvijas rezidentu ne-finanšu uzņēmumiem un investīciju iespējas institucionālajiem un privātajiem investoriem. 1.3.1. Palielināt uzņēmumu skaitu, kas izmanto kapitāla instrumentu finansējuma piesaistei Saskaņā ar Kapitāla tirgu savienības35 mērķiem nepieciešams attīstīt akciju kotācijas iespēju paplašināšanu mazajiem un vidējiem komersantiem, atvieglojot prasības, kas saistītas ar dalības iespēju vērtspapīru tirgū un emisijas prospektu sagatavošanu, lai nodrošinātu finansējuma piesaistes iespēju dažādošanu un korporatīvās pārvaldības standartu pilnveidošanu privātajā sektorā. Svarīgs aspekts ir arī korporatīvo parāda vērtspapīru popularizēšana, kas sniegtu ieguldījumu korporatīvās pārvaldības un caurskatāmības uzlabošanā. Esošo instrumentu darbības iespējas vidējā termiņā bez publiskā finansējuma atbalsta nav īstenojamas. Turpmāka kapitāla piesaistes un vērtspapīru tirgus instrumentu izveide ir būtisks priekšnosacījums papildus ieguldījumu iespēju veicināšanai Latvijas kapitāla tirgū. Lai palielinātu uzņēmumu piesaisti papildus tirgus nosacījumos bāzētu instrumentu izveidē, nozīmīgu lomu finansējuma piesaistē kapitālā tirgū sniedz ar publisko atbalstu izveidotie riska kapitāla fondi (darbojas kā alternatīvie ieguldījumu fondi). Attiecīgi katram no minētajiem tirgus nepilnību veidiem tiek izstrādāta atbilstoša finanšu instrumentu valsts atbalsta programma. Attiecībā uz riska kapitāla un izaugsmes kapitāla nozari, var secināt, ka kopumā riska kapitāla tirgus nav pietiekami attīstīts un investoriem nav pievilcīgs. Institucionāliem investoriem trūkst stimulu investēt vietējos riska kapitāla fondos, un riska kapitāla fondiem ir tendence pāriet uz investīcijām vēlīnākā uzņēmumu izaugsmes posmā. Aprēķinātā kopējā summa, par kādu tirgus nesedz pieprasījumu riska kapitāla un izaugsmes kapitāla nozarē, tiek lēsta aptuveni 294 – 538 miljonu euro apmērā. Sākot ar ES struktūrfondu plānošanas periodu 2014.–2020.gadam, ieguldījumiem uzņēmumu kapitālā būs pieejams ar publisko līdzekļu atbalstu izveidotais biznesa eņģeļu līdzinvestīciju instruments, akseleratori, un kvazikapitāla instruments, kas sniedz mezanīna finansējumu. Attiecībā uz biznesa eņģeļu nozari secināms, ka piekļuve biznesa eņģeļiem ir ierobežota, jo trūkst tos apvienojošu tīklu, investēšanas pieredzes trūkuma dēļ nav vēlmes investēt, reģionālajos biznesa inkubatoros reti tiek izveidoti tādi jauni uzņēmumi, kas būtu pievilcīgi biznesa eņģeļu investīciju veikšanai, uzņēmumu prezentāciju kvalitāte bieži vien ir zemāka, nekā biznesa eņģeļi sagaida, un iespējas apturēt investīcijas ir ierobežotas. Aprēķinātā kopējā summa, par kādu tirgus nesedz pieprasījumu biznesa eņģeļu nozarē, tiek lēsta aptuveni 20 miljonu euro apmērā.36 1.3.2. Attīstīt kapitāla instrumentus finansējuma piesaistes un ieguldījumu iespēju paplašināšanai Kapitāla tirgus attīstība šobrīd nenodrošina atbilstošu finansējuma avotu diversifikācijas iespēju uzņēmumiem, kā arī efektīvu uzkrāto līdzekļu novirzīšanu investīcijām caur kapitāla tirgu. Neskatoties uz ne visai augstu kapitāla tirgus aktivitāti Latvijā, ES un globālā mērogā notiek inovāciju ieplūšana šajā nozarē. Piemēram, atbilstoši jaunajām datu publiskošanas prasībām šobrīd ES līmenī notiek darbs pie jaunu infrastruktūras nodrošinātāju izveides, kuriem būs tiesības publiskot ārpusbiržas tirdzniecības datus (gan pirms, gan pēc tirdzniecības rezultātus), sniedzot APA (Approved Publication Arrangement) pakalpojumus ārpusbiržas darījumu publiskošanai. Lielākās tirdzniecības platformas Eiropā jau ir pieteikušās un saņēmušas apstiprinājumu no Eiropas vērtspapīru un tirgu iestādes šāda pakalpojuma sniegšanai. Latvijai līdz ar ārpus biržas darījumu aktivitātes pieaugumu būtu nepieciešams izvērtēt dalības nepieciešamību pievienoties ārpusbiržas darījumu platformām. Ilgtspējīgas finanšu sistēmas viens no veidojošiem elementiem ir noturība arī pret klimata pārmaiņu radītiem riskiem. Lai kopīgi sasniegtu Apvienoto Nāciju Organizācijas Vispārējās konvencijas par klimata pārmaiņām Pušu konferences 21.sesijā (COP 21) panākto Parīzes nolīguma mērķi – noturēt globālo sasilšanu – daudzas finanšu organizācijas pasaulē ir apņēmušās novirzīt finansējumu tieši zaļo vides projektu realizēšanai. Tādējādi kotācijās attīstījās zaļās obligācijas (green bonds), ar mērķi emisijas procesā iegūtos līdzekļus izmantot tikai projektos, kuri saistīti ar atjaunojamiem enerģijas avotiem, enerģijas efektivitātes uzlabošanu, ilgtspējīgu vidi un klimata pārmaiņu radīto risku mazināšanai. Šīm obligācijām ir stabila tendence ik gadu ievērojami palielināties. Arī Latvijā šāda mērķa finansējuma piesaiste, izlaižot obligācijas, jau ir notikusi, piemēram, akciju sabiedrība "Latvenergo" emitējot zaļās obligācijas 2015.–2016.gadā, kopumā 100 miljonu euro apmērā. No šīm obligācijām emisijas procesā iegūtos līdzekļus ir paredzēts izmantot vienīgi vides uzlabošanai atbilstošos projektos, kas saistīti ar atjaunojamiem enerģijas avotiem, enerģijas efektivitātes uzlabošanu, ilgtspējīgu vidi. Akciju sabiedrība "Latvenergo" ar zaļo obligāciju emisiju bija viena no pirmajām ES jaunajās dalībvalstīs kopumā. Investoru interese un nofiksētais zemais obligāciju gala ienesīgums ir apliecinājums arī investoru interesei ieguldīt līdzekļus zaļajos projektos. Tomēr mērķa finansējums kā tāds vēl nenodrošina zemākas izmaksas finanšu resursiem, jo investori prioritāri vērtē aizņēmēja kredītrisku. Tādējādi ir nepieciešamas šāda veida obligāciju emisijas gan publiskā, gan privātā sektorā, lai kopīgi sekmētu emitenta videi draudzīgas uzņēmējdarbības tēlu, samazinot globālo sasilšanu un paplašinātu produktu daudzveidību korporatīvo obligāciju tirgū, vienlaicīgi attīstot kapitāla tirgus nozari. ES līmenī viens no kapitāla savienības pamatelementiem ir centieni piešķirt jaunu impulsu vienkāršam un caurskatāmam vērtspapīrošanas tirgum, veicinot ekonomikas finansēšanas uzlabošanu. Vērtpapīrošana dod iespēju aizdevējam savā rīcībā esošos aizdevumus apvienot vērtspapīros un pārdod ieguldītājiem. Vērtspapīrošana veicina risku izkliedēšanu visā finanšu sektorā, jo daļu no tiem, aizdevēji nodod citiem aizdevējiem vai institucionāliem ieguldītājiem. Eiropas Savienībā vērtspapīrošanas tirgus apjoma ziņā ir astoņas reizes mazāks nekā ASV. Lai arī Latvijā tradicionālie aizdevēji – bankas nav spiesti meklēt jaunus veidus papildus aizdevumu izsniegšanai, vērtpapīrošana var radīt jaunu stimulu jau izsniegto aizdevumu tālākai izmantošanai, izmantojot strukturētus kapitāla tirgus instrumentus. Radot jaunas investīciju izvietošanas iespējas, ir būtiski izveidot arī pievilcīgu instrumentu klāstu valsts fondēto pensiju līdzekļu ieguldījumu veikšanai Latvijas tautsaimniecībā. Tāpat arī valsts fondēto pensiju līdzekļu ieguldījumu attīstībai nepieciešams attīstīt ilgtermiņa investīciju strukturētos finanšu instrumentus, balstoties uz lielo infrastruktūras projektu investīciju ieguldījumiem Latvijā, kā arī izmantojot publiskās un privātās partnerības rezultātā attīstītos projektus. 1.3.3. Palielināt institucionālo un privāto investoru aktivitāti vietējā kapitāla tirgū Kā viens no darbības virzieniem kapitāla tirgus attīstībai ir investoru aktivitātes paaugstināšana. Nozīmīgs tirgus spēlētājs var būt arī privātpersonas. Šobrīd Latvijā mājsaimniecības nav aktīvi kapitāla tirgus investori, tomēr, vienkāršojot un atvieglojot pieeju tirgum, ir iespējams iegūt papildus plašu investoru loku, kas veicinātu tālāku tirgus attīstību. Vienlaikus jāvērtē iespējas turpināt veicināt institucionālo investoru aktivitāti, tai skaitā jāvērtē pastāvošie šķēršļi institucionālo investoru aktivitātei vietējā kapitāla tirgū. Latvijā ir nepieciešams veicināt konkurenci valsts fondēto pensiju pārvaldīšanas pakalpojumu sniegšanas tirgū, jo, pastāvot aktīvākai konkurencei, valsts fondēto pensiju pārvaldīšanā var tikt uzlabota pārvaldnieku darbības kvalitāte, optimizējot ar fondu pārvaldīšanu saistītās izmaksas. 1.4. Alternatīvo finanšu pakalpojumu nozare37 Finanšu tirgi kā mehānisms, kas saved kopā tos, kam ir līdzekļi, ar tiem, kuriem tie ir nepieciešami, pastāvīgi attīstās. Pašreizējā brīdī, kad noguldījumu likmes bankās ir sasniegušas vēsturiski zemu līmeni, banku kredītpolitika ir konservatīva, gan potenciālajiem ieguldītājiem, gan kredītņēmējiem ir papildu motivācija meklēt citus risinājumus ārpus banku sektora un arvien vairāk tiek pavērtas iespējas finanšu inovācijai. Citiem alternatīviem finansējuma avotiem (tādi citu ne-banku finanšu pakalpojumu sniedzēji kā līzinga uzņēmumi, krājaizdevu sabiedrības, distances jeb ātro kredītu, patēriņa kredītu, u.c. izsniedzēji, kā arī alternatīvie ieguldījumu fondi, ar kopējo tirgus daļu 6,6% finanšu sektora aktīvos) ir papildinoša nozīme gan banku, gan tradicionālo kapitāla tirgus instrumentu sniegšanā un alternatīvo finanšu pakalpojumu sniedzējiem ir ievērojamas attīstības iespējas Latvijā. Alternatīvajiem finansējuma avotiem un finanšu pakalpojumu veidiem var būt svarīga nozīme, jo īpaši jauni veidotu, kā arī mazu, bet strauji augošu uzņēmumu novatoriskās nozarēs izaugsmes veicināšanā. Paralēli uz tehnoloģiju attīstību bāzētu alternatīvo finanšu pakalpojumu veidu attīstībai notiek arī vēsturiski pastāvošu alternatīvu finanšu pakalpojumu veidu attīstība, kuru mērķis un būtība ir nodrošināt finanšu pakalpojumu pieejamību noteiktai finanšu pakalpojumu saņēmēju grupai, kā arī pieeju finanšu pakalpojumiem reģionos. Kopējā rezidentu kredītportfelī uz 2015.gada beigām 85,65% ir banku kredīti un 14,35% ir ne-banku aizdevumi un, salīdzinot ar 2014.gada beigām, to apjoms ir palielinājies par 9,8%, sasniedzot 2,08 miljardus euro, kas liecina, ka pieprasījums pēc alternatīvā finansējuma veidiem Latvijas finanšu tirgū pieaug. Tostarp saskaņā ar PTAC datiem nebanku kreditētāju patērētājiem izsniegto aizdevumu kopējā kredītportfeļa atlikums uz 2015.gada 31.decembri sasniedza 450,90 miljoniem euro, kas salīdzinājumā ar 2014.gada 31.decembri ir palielinājums par 53,04 miljoniem euro jeb 13,33%, savukārt pieaugums pret 2013.gada 31.decembri (zemāko punktu