Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Ministru kabineta noteikumi Nr. 691

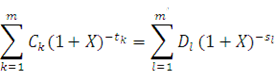

Rīgā 2016. gada 25. oktobrī (prot. Nr. 57 22. §) Noteikumi par patērētāja kreditēšanu

Izdoti saskaņā ar Patērētāju tiesību

aizsardzības likuma 8. panta ceturto daļu un Reklāmas likuma 7. panta otro daļu 1. Noteikumi nosaka: 1.1. prasības attiecībā uz patērētāja kreditēšanas pakalpojuma reklāmas saturu; 1.2. pirms patērētāja kreditēšanas līguma (turpmāk – kreditēšanas līgums) noslēgšanas sniedzamās informācijas saturu un sniegšanas kārtību; 1.3. nosacījumus papildu pakalpojumu sniegšanai; 1.4. kreditēšanas līgumam izvirzāmās prasības un tajā ietveramo informāciju; 1.5. gada procentu likmes aprēķināšanas metodi; 1.6. ārvalstu valūtas kredīta un mainīgās procentu likmes kredīta nosacījumus; 1.7. patērētāja informēšanu kreditēšanas līguma darbības laikā; 1.8. kredīta pirmstermiņa atmaksu un kopējo kredīta izmaksu taisnīgu samazināšanu; 1.9. atsevišķiem kreditēšanas līgumu veidiem piemērojamās prasības; 1.10. padomu došanai izvirzāmās prasības; 1.11. kredīta starpnieku un kredīta starpnieku pārstāvju pienākumus; 1.12. tiesisko regulējumu patērētāja kreditēšanai pret kustamas lietas ķīlu; 1.13. hipotekārās pārkreditēšanas procesa īstenošanas kārtību un termiņus. (Grozīts ar MK 12.03.2024. noteikumiem Nr. 161) 2. Noteikumos lietotie termini: 2.1. kopējā summa, kas jāmaksā patērētājam, – summa, ko veido kredīta kopējā summa un kredīta kopējās izmaksas patērētājam; 2.2. gada procentu likme – kredīta kopējās izmaksas patērētājam, kas izteiktas gada procentos no patērētājam piešķirtās kredīta kopējās summas, iekļaujot izmaksas saskaņā ar šo noteikumu 5., 6. un 7. punktu; 2.3. aizņēmuma likme – procentu likme, kas izteikta kā fiksēti vai mainīgi procenti, ko katru gadu piemēro izņemtajai kredīta summai; 2.4. fiksētā aizņēmuma likme – vienīgā aizņēmuma likme, par kuru kredīta devējs un patērētājs vienojas kreditēšanas līgumā attiecībā uz visu kreditēšanas līguma darbības periodu, vai vairākas aizņēmuma likmes atsevišķiem līguma darbības periodiem, izmantojot tikai konkrēti fiksētus likmes procentus. Ja kreditēšanas līgumā nav noteiktas visas aizņēmuma likmes, aizņēmuma likmi uzskata par fiksētu tikai attiecībā uz tiem laikposmiem, kuriem aizņēmuma likme ir noteikta ar konkrēti fiksētiem likmes procentiem, par kuriem panākta vienošanās, slēdzot kreditēšanas līgumu. Kreditēšanas līgumus, kuriem regulāri pārskata aizņēmuma likmi saskaņā ar izmaiņām kreditēšanas līgumā norādītajās bāzes procentu likmēs (Libor, Euribor vai citas), neuzskata par kreditēšanas līgumiem ar fiksētu aizņēmuma likmi; 2.5. aizdevums ārvalstu valūtā – kredīts, kas ir izteikts valūtā, kas nav tā valūta, kurā patērētājs gūst ienākumus vai uzglabā aktīvus, no kuriem ir jāatmaksā kredīts, vai izteikts valūtā, kas nav tās Eiropas Ekonomikas zonas dalībvalsts valūta, kurā ir patērētāja dzīvesvieta; 2.6. kredīta kopējā summa – maksimālā aizņēmuma kopsumma, kas patērētājam pieejama saskaņā ar kreditēšanas līgumu; 2.7. biedru labuma organizācijas – organizācijas, kas ir izveidotas to biedru savstarpējam labumam, gūst peļņu vienīgi saviem biedriem, darbojas sociāla mērķa labā saskaņā ar tiesību aktu prasībām, saņem un pārvalda noguldījumus, sniedz kreditēšanas pakalpojumus tikai saviem biedriem, nodrošinot kredītu ar gada procentu likmi, kas ir zemāka par tirgū pārsvarā pastāvošajām likmēm vai ierobežota atbilstoši tiesību aktos noteiktajam, un kurās dalība ir iespējama tikai personām, kas dzīvo vai strādā konkrētā vietā, konkrēta darba devēja darbiniekiem un pensionētiem darbiniekiem vai personām, kuras atbilst citiem tiesību aktos noteiktajiem kritērijiem, kas nosaka kopīgu saikni starp biedriem; 2.8. saistīts kreditēšanas līgums – patērētāja kreditēšanas līgums, kas paredzēts tikai tam, lai pilnībā vai daļēji finansētu līgumu par konkrētas preces piegādi vai konkrēta pakalpojuma sniegšanu, un abi minētie līgumi faktiski veido komerciālu vienību. Patērētāja kreditēšanas līgums un līgums par konkrētas preces piegādi vai konkrēta pakalpojuma sniegšanu veido komerciālu vienību šādos gadījumos: 2.8.1. kredītu patērētājam piešķir preces ražotājs, pārdevējs vai pakalpojuma sniedzējs; 2.8.2. kredītu patērētājam piešķir trešā persona, un kredīta devējs izmanto ražotāja, pārdevēja vai pakalpojumu sniedzēja pakalpojumus saistībā ar kreditēšanas līguma noslēgšanu vai sagatavošanu; 2.8.3. kredītu patērētājam piešķir trešā persona, un konkrētā prece vai konkrētais pakalpojums ir skaidri norādīts kreditēšanas līgumā; 2.9. kredīta palīgstarpnieks – ražotājs, pārdevējs vai pakalpojuma sniedzējs, kuram kredīta starpnieka darbība nav galvenais saimnieciskās vai profesionālās darbības mērķis. 3. Šos noteikumus nepiemēro: 3.1. kreditēšanas līgumiem, kurus noslēdzis darba devējs un darbinieks, ja kredīts piešķirts bez procentiem vai ar gada procentu likmi, kas ir zemāka par tirgū pārsvarā pastāvošajām likmēm un ko parasti plašai sabiedrībai nepiedāvā, un ja kredītu izsniegšana nav darba devēja pamatdarbības veids; 3.2. kreditēšanas līgumiem, kurus noslēdz ar ieguldījumu sabiedrībām vai ar kredītiestādēm, lai dotu ieguldītājam iespēju veikt darījumu attiecībā uz vienu vai vairākiem finanšu instrumentiem, ko regulē atbilstoši normatīvajiem aktiem par finanšu instrumentu tirgu, ja ieguldījumu sabiedrība vai kredītiestāde, kas piešķir kredītu, ir iesaistīta šādā darījumā; 3.3. kreditēšanas līgumiem, kuri ir tiesā vai citā normatīvajos aktos noteiktā iestādē panākta izlīguma rezultāts; 3.4. kreditēšanas līgumiem, kuri attiecas uz parāda segšanu atliktu maksājumu veidā, nemaksājot procentu likmi un citus papildu maksājumus, izņemot kreditēšanas līgumu, kura atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu; 3.5. kreditēšanas līgumiem par aizdevumiem, kurus vispārējo interešu labā atbilstoši normatīvajos aktos noteiktajai kārtībai piešķir ierobežotam personu lokam ar procentu likmēm, kas zemākas par tirgū pārsvarā pastāvošajām procentu likmēm, vai bez procentiem, vai saskaņā ar citiem noteikumiem, kuri būtu patērētājam izdevīgāki nekā tirgū pārsvarā izmantotie noteikumi, un ar procentu likmēm, kas nav augstākas par tirgū pārsvarā pastāvošajām procentu likmēm. Šāda veida kreditēšanas līgumiem, kuru atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, piemēro šo noteikumu II, III un V nodaļu; 3.6. tādiem nomas vai līzinga līgumiem, kuros nav paredzētas patērētāja saistības vai tiesības iegūt līguma objektu īpašumā vai nav paredzēta pilnīga vai daļēja līguma objekta vērtības izmaksa līguma darbības laikā; 3.7. kreditēšanas līgumiem, ar kuriem saskaņā kredīts tiek piešķirts, nemaksājot procentu likmi un citus papildu maksājumus, izņemot maksājumus, kas saistīti ar kredīta nodrošinājumu. Šo izņēmumu nepiemēro kreditēšanas līgumam, kuru noslēdzot patērētājam kredīta devēja glabāšanā kā nodrošinājums nododama kāda lieta un patērētāja atbildība ir ierobežota tikai ar ieķīlāto lietu. Šo noteikumu 13. punktā, 14.4., 14.5. un 14.6. apakšpunktā, kā arī 56.3., 56.5., 56.7. un 56.8. apakšpunktā minētās prasības attiecas arī uz šajā apakšpunktā minētajiem kreditēšanas līgumiem. 5. Gada procentu likmi aprēķina saskaņā ar šo noteikumu 1. pielikumā norādīto formulu un nosacījumiem, nosakot pašreizējo vērtību visām esošajām vai nākotnes saistībām (izņemtās kredīta summas, maksājumi un izmaksas), par kurām ir vienojušies kredīta devējs un patērētājs. 6. Lai aprēķinātu gada procentu likmi, nosaka kredīta kopējās izmaksas patērētājam. Aprēķinot kredīta kopējās izmaksas patērētājam, neņem vērā šādus maksājumus: 6.1. jebkurus maksājumus, ko patērētājs maksā par kreditēšanas līgumā noteikto patērētāja saistību neizpildi vai nepienācīgu izpildi; 6.2. maksājumus, ko patērētājs maksā, iegādājoties preci vai pakalpojumu, izņemot pirkuma cenu, neatkarīgi no tā, vai darījums notiek skaidrā naudā vai izmantojot kredītu. 7. Izmaksas, kas saistītas ar tā konta uzturēšanu, kuru izmanto maksājumu veikšanai un kredīta izmaksai, kā arī izmaksas par norēķinu līdzekli, kas izmantots maksājumu veikšanai un kredīta izmaksai, un citas izmaksas, kas saistītas ar maksājumu veikšanu, iekļauj kredīta kopējās izmaksās patērētājam, izņemot gadījumu, ja konta atvēršana ir brīvprātīga un konta izmaksas ir skaidri un atsevišķi norādītas kreditēšanas līgumā vai jebkurā citā ar patērētāju noslēgtā līgumā. 8. Gada procentu likmes aprēķinu veic, pieņemot, ka kreditēšanas līgums ir spēkā tajā laikposmā, par kuru tas noslēgts, un ka kredīta devējs un patērētājs pildīs savas saistības saskaņā ar noteikumiem un termiņiem, par kuriem abas puses vienojušās kreditēšanas līgumā. 9. Kreditēšanas līgumā, kas pieļauj izmaiņas gada procentu likmē iekļautajā aizņēmuma likmē vai citās izmaksās, kuras ietvertas gada procentu likmē, bet nav nosakāmas brīdī, kad tā tiek aprēķināta, gada procentu likmi aprēķina, pieņemot, ka aizņēmuma likme un citas izmaksas paliek fiksētas un tiks piemērotas līdz kreditēšanas līguma darbības beigām. 10. Aprēķinot gada procentu likmi, kredīta devējam ir tiesības izmantot šo noteikumu 1. pielikuma 3. un 4. punktā minētos papildu pieņēmumus. 11. Kreditēšanas līgumiem, kuru atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, kuriem fiksētā aizņēmuma likme ir noteikta vismaz uz piecu gadu sākotnējo laikposmu, kura beigās paredzēta vienošanās par jaunu fiksētu aizņēmuma likmi turpmākajam attiecīgajam laikposmam, Eiropas standartizētās informācijas veidlapā (2. pielikums) norādītās papildu ilustratīvās gada procentu likmes aprēķins attiecas tikai uz sākotnējās fiksētās aizņēmuma likmes laikposmu, un tā pamatā ir pieņēmums, ka fiksētās aizņēmuma likmes laikposma beigās neatmaksātais kredīts ir atmaksāts. 12. Ja kreditēšanas līgums, kura atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, pieļauj izmaiņas aizņēmuma likmē, patērētājs jāinformē par izmaiņu iespējamo ietekmi uz patērētāja veicamajiem maksājumiem un gada procentu likmi, vismaz izmantojot Eiropas standartizētās informācijas veidlapu (2. pielikums). Patērētājam aprēķina papildu gada procentu likmi, kas ataino ar aizņēmuma likmes būtisku palielināšanos saistītos iespējamos riskus. Ja aizņēmuma likmes maksimālā robeža nav noteikta, šai informācijai pievieno brīdinājumu par to, ka kredīta kopējās izmaksas patērētājam, ko ataino gada procentu likme, var mainīties. Šo punktu nepiemēro kreditēšanas līgumiem, uz kuriem attiecas šo noteikumu 11. punkts. 13. Reklāmā, kurā piedāvā iespēju kreditēt patērētāju, aizliegts: 13.1. veicināt bezatbildīgu aizņemšanos. Nosakot, vai reklāma veicina bezatbildīgu aizņemšanos, ņem vērā reklāmas kopējo saturu un tās pasniegšanas veidu, noformējumu un informāciju, kas reklāmā sniegta par kreditēšanas pakalpojumu un palīdz patērētājam pieņemt ekonomiski pamatotu lēmumu. Par reklāmu, kas veicina bezatbildīgu aizņemšanos jebkurā gadījumā, uzskatāma reklāma, kas: 13.1.1. aicina patērētāju saņemt kredītu nepārdomāti vai neizvērtējot tā nepieciešamību; 13.1.2. aicina saņemt kredītu neatkarīgi no patērētāja finanšu stāvokļa; 13.1.3. rada vai var radīt iespaidu, ka kredīta saņemšana ir bez riska; 13.1.4. rada vai var radīt iespaidu, ka kredīts ir piemērotākais veids, kā atrisināt finansiālās problēmas; 13.1.5. ietekmē vai var ietekmēt patērētāja lēmumu par kredīta līguma noslēgšanu, papildus piedāvājot iegūt preces vai saņemt pakalpojumus vai citas priekšrocības, ja tām nav tiešas saistības ar kredīta izmantošanu; 13.2. sniegt informāciju par iespēju saņemt kredītu personām ar negatīvu kredītvēsturi. 14. Reklāmā, kurā piedāvāta iespēja kreditēt patērētāju un norādīta procentu likme vai cita skaitliska informācija par kredīta izmaksām, ar uzskatāma piemēra palīdzību skaidrā, lakoniskā un viegli uztveramā veidā norāda (ja konkrētiem kreditēšanas līgumiem nav noteikts citādi): 14.1. aizņēmuma likmi (fiksētu, mainīgu vai abas) kopā ar informāciju par piemērojamām maksām, kas iekļautas kredīta kopējās izmaksās patērētājam; 14.2. kredīta kopējo summu; 14.3. gada procentu likmi. Vizuālajā reklāmā šo informāciju norāda vismaz tikpat viegli uztveramā veidā kā jebkuru procentu likmi vai citu līdzvērtīgu skaitlisko informāciju par kredīta izmaksām; 14.4. kreditēšanas līguma darbības termiņu, ja tāds ir; 14.5. ja kredīts ir atlikta maksājuma veidā par konkrētām precēm vai pakalpojumiem, – preces vai pakalpojuma cenu un jebkādas sākotnējās iemaksas lielumu; 14.6. kopējo summu, kas jāmaksā patērētājam, un veicamo maksājumu apmēru, ja iespējams; 14.7. obligātu pienākumu uzņemties ar kreditēšanas līgumu saistītu papildu pakalpojumu, piemēram, obligātu apdrošināšanu, ja līguma par papildu pakalpojumu noslēgšana ir nepieciešama, lai saņemtu kredītu vai saņemtu to ar piedāvātajiem noteikumiem un nosacījumiem, un minēto pakalpojumu izmaksas nevar noteikt iepriekš. 15. Reklāmā par pārsnieguma kredītu, kas ir jāatmaksā pēc pieprasījuma vai triju mēnešu laikā, ja reklāma veidota, norādot procentu likmi vai citu skaitlisku informāciju par kredīta izmaksām, ar uzskatāma piemēra palīdzību norāda vismaz šo noteikumu 14.1., 14.2. un 14.3. apakšpunktā minēto informāciju. 16. Reklāmā par kreditēšanas līgumu nekustamā īpašuma iegādei vai kreditēšanas līgumu, kura atmaksa nodrošināta ar nekustamā īpašuma hipotēku, ja reklāma veidota, norādot procentu likmi vai citu skaitlisku informāciju par kredīta izmaksām, ar uzskatāma piemēra palīdzību skaidrā, lakoniskā un viegli uztveramā veidā norāda šo noteikumu 14.1., 14.2., 14.3., 14.4., 14.5., 14.6. (ja attiecināms) un 14.7. apakšpunktā minēto informāciju, kā arī: 16.1. kredīta devēja vai kredīta starpnieka vai kredīta starpnieka pārstāvja nosaukumu. Ja iesaistītais kredīta starpnieks vai kredīta starpnieka pārstāvis ir fiziska persona, norāda vārdu, uzvārdu un starpnieku reģistra reģistrācijas numuru; 16.2. skaidru norādi, ka kredīts tiek nodrošināts ar nekustamā īpašuma hipotēku vai citām tiesībām saistībā ar nekustamo īpašumu; 16.3. ja attiecināms, veicamo maksājumu skaitu; 16.4. ja attiecināms, brīdinājumu par to, ka valūtas kursa svārstības var ietekmēt summu, kas jāmaksā patērētājam. 17. Reklāmā par kreditēšanas līgumu, ar kuru saskaņā patērētājam kredīts jāatmaksā laikposmā, kas nepārsniedz trīs mēnešus, un par kredīta izmantošanu tiek prasīti nenozīmīgi papildu maksājumi salīdzinājumā ar kredīta kopējo summu un kreditēšanas līguma darbības termiņu, ja reklāma veidota, norādot procentu likmi vai citu skaitlisku informāciju par kredīta izmaksām, ar uzskatāma piemēra palīdzību norāda šo noteikumu 14.1., 14.2., 14.4., 14.5. un 14.6. apakšpunktā minēto informāciju. 18. Reklāmā par kreditēšanas līgumu, kuru noslēdzot patērētājam kredīta devēja glabāšanā kā nodrošinājums nododama kāda lieta un patērētāja atbildība ir ierobežota tikai ar ieķīlāto lietu, ja reklāma veidota, norādot procentu likmi vai citu skaitlisku informāciju par kredīta izmaksām, ar uzskatāma piemēra palīdzību norāda šo noteikumu 14.1., 14.2., 14.4. un 14.6. apakšpunktā minēto informāciju. 19. Tāda patērētāja kreditēšanas līguma reklāmai, ar kuru saskaņā kredīta devējs klusējot piekritis, ka patērētājs izmanto līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu vai piešķirto pārsnieguma kredītu, piemēro tikai šo noteikumu 13. punktā minētās prasības. 20. Pirms patērētājs ir uzņēmies kreditēšanas līguma saistības vai piekritis piedāvājumam, kredīta devējs vai kredīta starpnieks, balstoties uz kredīta devēja piedāvātajiem kredīta noteikumiem un nosacījumiem un uz patērētāja vēlmēm un sniegtajām ziņām, ja patērētājs ir tādas sniedzis, savlaicīgi un bez maksas nodrošina patērētāju ar informāciju, kas nepieciešama, lai salīdzinātu dažādus piedāvājumus un pieņemtu uz informāciju balstītu lēmumu par kreditēšanas līguma noslēgšanu. 21. Informācijā, ko patērētājam sniedz saskaņā ar šo noteikumu 20. punktu, norāda: 21.1. kredīta veidu; 21.2. kredīta devēja un, ja iesaistīts kredīta starpnieks, iesaistītā kredīta starpnieka nosaukumu, reģistrācijas numuru, juridisko adresi un faktisko pakalpojuma sniegšanas vietas adresi, ja tā atšķiras no juridiskās adreses. Ja iesaistītais kredīta starpnieks ir fiziska persona, norāda vārdu, uzvārdu, deklarētās dzīvesvietas adresi un faktisko pakalpojuma sniegšanas vietas adresi; 21.3. kredīta kopējo summu un izņemšanas noteikumus; 21.4. kreditēšanas līguma darbības termiņu; 21.5. preci vai pakalpojumu un tā cenu, ja saskaņā ar kreditēšanas līgumu paredzēts piešķirt aizdevumu atlikta maksājuma veidā par konkrētu preci vai pakalpojumu vai paredzēts noslēgt saistīto kreditēšanas līgumu; 21.6. aizņēmuma likmi, noteikumus, kas nosaka aizņēmuma likmes piemērošanu, un bāzes procentu likmi, ja tāda tiek piemērota sākotnējai aizņēmuma likmei, kā arī aizņēmuma likmes maiņas periodus, noteikumus un procedūras. Ja kredītam piemēro atšķirīgas aizņēmuma likmes, minēto informāciju norāda par visām piemērojamām likmēm; 21.7. gada procentu likmi un kopējo summu, kas jāmaksā patērētājam. Minēto informāciju atspoguļo ar uzskatāmu piemēru, norādot visus gada procentu likmes aprēķinam izmantotos pieņēmumus. Ja patērētājs informējis kredīta devēju par vēlamā kredīta vienu vai vairākiem raksturlielumiem, kredīta devējs minētajā piemērā atspoguļo patērētāja norādītos raksturlielumus. Ja kreditēšanas līgumā ir paredzēti dažādi kredīta izņemšanas veidi ar dažādām maksām vai aizņēmuma likmēm un kredīta devējs gada procentu likmes aprēķinā izmanto šo noteikumu 1. pielikuma 3.2. apakšpunktā minēto pieņēmumu, kredīta devējs norāda, ka gadījumā, ja šā veida kreditēšanas līgumam izmantos citus līdzekļu izņemšanas mehānismus, tiks piemērotas augstākas gada procentu likmes; 21.8. to maksājumu apmēru, skaitu un biežumu, kas jāveic patērētājam, kā arī kārtību, kādā maksājumus novirzīs dažādu nesamaksāto maksājumu samaksai, kuriem piemēro dažādas aizņēmuma likmes (ja šāda kārtība ir noteikta); 21.9. izmaksas, kas saistītas ar viena vai vairāku kontu uzturēšanu, kurus izmantos maksājumu veikšanas un kredīta izņemšanas operāciju reģistrēšanai, norādot maksājuma instrumenta izmaksas gan maksājumu veikšanai, gan kredīta izņemšanai, kā arī jebkuras citas izmaksas, kas izriet no kreditēšanas līguma, un nosacījumus, ar kuriem saskaņā šīs izmaksas var mainīt. Minēto informāciju nenorāda, ja kontu atvēršana saskaņā ar kreditēšanas līgumu ir brīvprātīga vai nav paredzēta; 21.10. notāra izmaksas, ko, slēdzot kreditēšanas līgumu, sedz patērētājs (ja tādas ir paredzētas); 21.11. obligātu pienākumu uzņemties ar kreditēšanas līgumu saistītu papildu pakalpojumu, piemēram, obligātu apdrošināšanu, ja līguma noslēgšana par papildu pakalpojumu ir nepieciešama kredīta saņemšanai vai kredīta saņemšanai ar piedāvātajiem noteikumiem un nosacījumiem; 21.12. nokavējuma procentus un to piemērošanas kārtību, kā arī līgumsodu vai citu kompensāciju par līgumsaistību neizpildi vai nepienācīgu izpildi (ja tādi ir paredzēti); 21.13. informāciju par sekām, ja netiks veikts maksājums; 21.14. nodrošinājumus, ja tādi nepieciešami; 21.15. informāciju par atteikuma tiesībām no kreditēšanas līguma; 21.16. tiesības uz kredīta pirmstermiņa atmaksu un informāciju par kredīta devēja tiesībām uz kompensāciju un minētās kompensācijas noteikšanas kārtību saskaņā ar šo noteikumu 101. punktu (ja tāda ir paredzēta); 21.17. patērētāja tiesības atbilstoši Patērētāju tiesību aizsardzības likumam nekavējoties un bez maksas tikt informētam par datubāzes izmantošanu, lai izvērtētu patērētāja spējas atmaksāt kredītu; 21.18. patērētāja tiesības pēc pieprasījuma bez maksas saņemt kreditēšanas līguma projekta eksemplāru; 21.19. laikposmu, kurā pirms līguma slēgšanas sniegtā informācija kredīta devējam ir saistoša (ja tāds ir noteikts); 21.20. etalona nosaukumu un šā etalona administratoru, kā arī informāciju par iespējamo ietekmi uz patērētāju. Minēto informāciju sniedz atsevišķā dokumentā, ko var pievienot Eiropas patēriņa kredīta standartinformācijai kā pielikumu, ja kreditēšanas līgumā ir atsauce uz etalona likmi, kā tā definēta Eiropas Parlamenta un Padomes 2016. gada 8. jūnija Regulas (ES) 2016/1011 par indeksiem, ko izmanto kā etalonus finanšu instrumentos un finanšu līgumos vai ieguldījumu fondu darbības rezultātu mērīšanai, un ar kuru groza Direktīvu 2008/48/EK, Direktīvu 2014/17/ES un Regulu (ES) Nr. 596/2014, 3. panta 1. punkta 3. apakšpunktā. (Grozīts ar MK 12.06.2018. noteikumiem Nr. 324; 21.20. apakšpunkts stājas spēkā 01.07.2018., sk. grozījumu 2. punktu) 22. Šo noteikumu 21. punktā minēto informāciju sniedz atbilstoši šo noteikumu 3. pielikumā iekļautajai Eiropas patēriņa kredīta standartinformācijas veidlapai papīra formā vai izmantojot citu pastāvīgu informācijas nesēju. Visai minētajai informācijai jābūt vienlīdz labi saskatāmai. Kredīta devējs ir izpildījis informēšanas prasības atbilstoši šim punktam un noteikumos par distances līgumu par finanšu pakalpojumu sniegšanu noteiktās prasības patērētāja informēšanai pirms distances finanšu pakalpojuma līguma noslēgšanas, ja viņš ir sniedzis patērētājam informāciju atbilstoši minētajai veidlapai. 23. Citu informāciju, kas nav norādīta šo noteikumu 21. punktā un ko kredīta devējs sniedz patērētājam, iekļauj atsevišķā dokumentā, ko pievieno šo noteikumu 3. pielikumā iekļautajai Eiropas patēriņa kredīta standartinformācijas veidlapai. 24. Šo noteikumu 20., 21., 22. un 23. punktā minētās prasības nepiemēro: 24.1. kreditēšanas līgumiem, kuri paredz, ka patērētājam kredīts jāatmaksā laikposmā, kas nepārsniedz trīs mēnešus, un ar kuriem saskaņā par kredīta izmantošanu tiek prasīti nenozīmīgi papildu maksājumi salīdzinājumā ar kredīta kopējo summu un kreditēšanas līguma darbības termiņu; 24.2. kreditēšanas līgumiem, ar kuriem saskaņā kredīta devējs klusējot piekritis, ka patērētājs izmanto līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu vai piešķirto pārsnieguma kredītu. 25. Kreditēšanas līgumiem, kurus noslēdzot patērētājam kredīta devēja glabāšanā kā nodrošinājums nododama kāda lieta un patērētāja atbildība ir ierobežota tikai ar ieķīlāto lietu, pirms patērētājs ir uzņēmies kreditēšanas līguma saistības vai piekritis piedāvājumam, kredīta devējs brīvā formā sniedz šo noteikumu 21.3., 21.4., 21.6. apakšpunktā norādīto informāciju, kā arī informāciju par kopējo summu, kas jāmaksā patērētājam. 26. Kredīta devējs pēc patērētāja pieprasījuma bez maksas izsniedz kreditēšanas līguma projekta eksemplāru, izņemot gadījumu, ja kredīta devējs pieprasījuma izteikšanas brīdī nevēlas noslēgt kreditēšanas līgumu ar patērētāju. 27. Ja par saziņas līdzekli starp kredīta devēju un patērētāju tiek izmantota balss telefonija atbilstoši noteikumiem par distances līgumu par finanšu pakalpojumu sniegšanu, finanšu pakalpojumu raksturojumā, kas sniedzams saskaņā ar minētajiem noteikumiem, ietver vismaz šo noteikumu 21.3., 21.4., 21.5., 21.6. un 21.8. apakšpunktā minēto informāciju, kā arī informāciju par gada procentu likmi, atspoguļojot to uzskatāma piemēra veidā, un kopējo summu, kas jāmaksā patērētājam. 28. Ja līgums pēc patērētāja lūguma noslēgts, izmantojot distances saziņas līdzekli, kas nedod iespēju sniegt informāciju saskaņā ar šo noteikumu 20., 21., 22. un 23. punktu, kredīta devējs uzreiz pēc līguma noslēgšanas, izmantojot Eiropas patēriņa kredīta standartinformācijas veidlapu (3. pielikums), nodrošina patērētāju ar noteikto informāciju. 29. Slēdzot kreditēšanas līgumu, ar kuru saskaņā patērētāja veiktos maksājumus tūlīt nenovirza kredīta kopējās summas atmaksai, bet izmanto kapitāla uzkrāšanai saskaņā ar kreditēšanas līgumā vai papildlīgumā noteiktiem laikposmiem un noteikumiem, informācijā, kura saskaņā ar šo noteikumu 20., 21., 22. un 23. punktā minētajām prasībām sniedzama patērētājam pirms līguma noslēgšanas, ietver skaidru un lakonisku norādi, ka šāds kreditēšanas līgums negarantē saskaņā ar kreditēšanas līgumu izsniegtās kredīta kopējās summas atmaksu, izņemot gadījumu, ja šāda garantija tiek dota. 30. Lai patērētājs varētu novērtēt piedāvātā kreditēšanas līguma piemērotību viņa vajadzībām un finansiālajai situācijai, kredīta devējs vai kredīta starpnieks pēc patērētāja lūguma izskaidro patērētājam Eiropas patēriņa kredīta standartinformācijas veidlapā (3. pielikums) iekļauto informāciju, kā arī piedāvāto pakalpojumu būtiskākos raksturlielumus un sekas, kādas pakalpojumu izmantošana varētu radīt patērētājam, tai skaitā informē par sekām, kas izriet līguma neizpildes vai nepienācīgas izpildes dēļ. V. Informācija, kas sniedzama patērētājam pirms kreditēšanas līguma noslēgšanas, par kredītu, kura atmaksa nodrošināta ar nekustamo īpašumu vai kura mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu

31. Kredīta devējs vai kredīta starpnieks nodrošina, ka patērētājam jebkurā laikā bez maksas ir pieejama skaidra un viegli uztverama vispārējā informācija par kreditēšanas līgumiem papīra formā, izmantojot pastāvīgu informācijas nesēju, vai elektroniski. Minētajā informācijā norāda vismaz: 31.1. informācijas sniedzēja nosaukumu, reģistrācijas numuru, juridisko adresi un faktisko pakalpojuma sniegšanas vietas adresi, ja tā atšķiras no juridiskās adreses. Ja informācijas sniedzējs ir fiziska persona, norāda vārdu, uzvārdu, deklarētās dzīvesvietas adresi un faktisko pakalpojuma sniegšanas vietas adresi, kā arī kredīta starpnieku reģistra numuru, ja fiziskā persona ir kredīta starpnieks; 31.2. iespējamos mērķus, kādam kredīts var tikt izmantots; 31.3. nodrošinājuma veidus, tai skaitā informāciju par iespēju nodrošinājumam atrasties citā Eiropas Ekonomikas zonas dalībvalstī; 31.4. kreditēšanas līgumu iespējamos darbības termiņus; 31.5. pieejamo aizņēmuma likmju veidus, norādot, vai tās ir fiksētas, mainīgas vai abu likmju kombinācijas, pievienojot īsu fiksēto un mainīgo procentu likmju raksturlielumu aprakstu, tostarp ar tām saistīto ietekmi uz patērētāju; 31.6. ja ir pieejams aizdevums ārvalstu valūtā, – informāciju par ārvalstu valūtu vai valūtām, tostarp paskaidrojumu par to, kāda ir ārvalstu valūtā izteiktā kredīta ietekme uz patērētāju; 31.7. uzskatāma piemēra veidā kredīta kopējo summu, kredīta kopējās izmaksas patērētājam, kopējo summu, kas jāmaksā patērētājam, un gada procentu likmi; 31.8. iespējamās turpmākās izmaksas, kas nav iekļautas kredīta kopējās izmaksās patērētājam un kas maksājamas saistībā ar kreditēšanas līgumu; 31.9. dažādas iespējas kredīta atmaksāšanai kredīta devējam, tostarp to iespējamo regulāro maksājumu apmēru, skaitu un biežumu, kuri jāveic patērētājam; 31.10. attiecīgā gadījumā skaidru un lakonisku norādi, ka kreditēšanas līguma noteikumu ievērošana negarantē saskaņā ar kreditēšanas līgumu izsniegtās kredīta kopējās summas atmaksu; 31.11. informāciju par kredīta pirmstermiņa atmaksas nosacījumiem; 31.12. informāciju par nepieciešamību veikt nekustamā īpašuma novērtējumu, par novērtējuma veikšanu atbildīgo pusi, kā arī to, vai tas rada kādas izmaksas patērētājam; 31.13. norādi par obligātu pienākumu uzņemties ar kreditēšanas līgumu saistītu papildu pakalpojumu, ja līguma noslēgšana par papildu pakalpojumu ir nepieciešama kredīta saņemšanai vai kredīta saņemšanai ar piedāvātajiem noteikumiem un nosacījumiem. Kur attiecināms, pievieno skaidrojumu, ka papildu pakalpojumi var tikt iegādāti no pakalpojumu sniedzēja, kas nav kredīta devējs; 31.14. vispārēju brīdinājumu par sekām, ja netiks pildītas saistības, kas izriet no kreditēšanas līguma; 31.15. etalona un tā administratoru nosaukumus, kā arī informāciju par iespējamo ietekmi uz patērētāju, ja līgumā ir atsauce uz etalona likmi, kas definēta Eiropas Parlamenta un Padomes 2016. gada 8. jūnija Regulas (ES) 2016/1011 par indeksiem, ko izmanto kā etalonus finanšu instrumentos un finanšu līgumos vai ieguldījumu fondu darbības rezultātu mērīšanai, un ar kuru groza Direktīvu 2008/48/EK, Direktīvu 2014/17/ES un Regulu (ES) Nr. 596/2014, 3. panta 1. punkta 3. apakšpunktā. (Grozīts ar MK 12.06.2018. noteikumiem Nr. 324; 31.15. apakšpunkts stājas spēkā 01.07.2018., sk. grozījumu 2. punktu) 32. Pirms patērētājs ir uzņēmies kreditēšanas līguma vai piedāvājuma saistības, kredīta devējs, kredīta starpnieks vai kredīta starpnieka pārstāvis, balstoties uz patērētāja sniegto informāciju par savām vēlmēm, finanšu situāciju un vajadzībām, bez liekas kavēšanās un bez maksas nodrošina patērētāju ar personalizētu informāciju, kas nepieciešama, lai salīdzinātu dažādus piedāvājumus, izvērtētu to ietekmi un pieņemtu apzinātu, uz informāciju balstītu lēmumu par kreditēšanas līguma noslēgšanu. 33. Šo noteikumu 32. punktā minēto personalizēto informāciju sniedz atbilstoši šo noteikumu 2. pielikumā iekļautajai Eiropas standartizētās informācijas veidlapai papīra formā vai izmantojot citu pastāvīgu informācijas nesēju. Visai minētajai informācijai jābūt vienlīdz labi saskatāmai. Kredīta devējs, kredīta starpnieks vai kredīta starpnieka pārstāvis ir izpildījis informēšanas prasības atbilstoši šim punktam un noteikumos par distances līgumu par finanšu pakalpojumu sniegšanu noteiktās prasības patērētāja informēšanai pirms distances finanšu pakalpojuma līguma noslēgšanas, ja viņš ir sniedzis patērētājam informāciju atbilstoši minētajai veidlapai pirms kreditēšanas līguma noslēgšanas. 34. Citu informāciju, kas nav norādīta šo noteikumu 2. pielikumā iekļautajā veidlapā un ko kredīta devējs, kredīta starpnieks vai kredīta starpnieka pārstāvis sniedz patērētājam, iekļauj atsevišķā dokumentā, ko pievieno šo noteikumu 2. pielikumā iekļautajai veidlapai. 35. Ja patērētājam tiek izteikts piedāvājums, kas ir saistošs kredīta devējam, to sniedz papīra formā vai izmantojot citu pastāvīgu informācijas nesēju, pievienojot šo noteikumu 2. pielikumā minēto veidlapu, ja tā jau nav izsniegta patērētājam iepriekš vai piedāvājuma raksturlielumi atšķiras no iepriekš izsniegtajā veidlapā norādītās informācijas. 36. Ja patērētājam tiek izteikts piedāvājums, kas ir saistošs kredīta devējam, kredīta devējs, kredīta starpnieks vai kredīta starpnieka pārstāvis piedāvā bez maksas izsniegt patērētājam kreditēšanas līguma projekta eksemplāru. 37. Ja par saziņas līdzekli ar patērētāju tiek izmantota balss telefonija atbilstoši noteikumiem par distances līgumu par finanšu pakalpojumu sniegšanu, finanšu pakalpojumu raksturojumā, kas sniedzams saskaņā ar minētajiem noteikumiem, ietver vismaz šo noteikumu 2. pielikuma 1. daļas 3., 4., 5. un 6. punktā minēto informāciju. 38. Lai patērētājs varētu novērtēt piedāvātā kreditēšanas līguma un piedāvāto papildu pakalpojumu piemērotību viņa vajadzībām un finansiālajai situācijai, kredīta devējs, kredīta starpnieks vai kredīta starpnieka pārstāvis pēc patērētāja lūguma izskaidro patērētājam informāciju, kas sniedzama patērētājam saskaņā ar šo nodaļu un 2. pielikumu, kā arī piedāvāto pakalpojumu būtiskākos raksturlielumus un sekas, kādas pakalpojumu izmantošana varētu radīt patērētājam, tai skaitā informē par sekām, kas izriet līguma neizpildes vai nepienācīgas izpildes dēļ. 39. Ja kreditēšanas līgums tiek piedāvāts kopā ar papildu pakalpojumiem, patērētājam sniedz informāciju par to, vai katra papildu pakalpojuma līguma darbību iespējams izbeigt atsevišķi, kā arī šādas izbeigšanas ietekmi uz patērētāju. 40. Kredīta starpnieks vai kredīta starpnieka pārstāvis sniedz patērētājam šo noteikumu XIV nodaļā minēto informāciju. VI. Informācija par pārsnieguma kredītu, biedru labuma organizāciju noslēgtiem kreditēšanas līgumiem un kreditēšanas līgumiem sākotnējā kreditēšanas līguma saistību izpildei, kas sniedzama patērētājam pirms kreditēšanas līguma noslēgšanas

41. Pirms patērētājs ir uzņēmies kreditēšanas līguma vai piedāvājuma saistības attiecībā uz pārsnieguma kredīta līgumiem, kas ir jāatmaksā pēc pieprasījuma vai triju mēnešu laikā, kā arī šo noteikumu 44. punktā minētajiem kreditēšanas līgumiem, kredīta devējs vai kredīta starpnieks, balstoties uz kredīta devēja piedāvātajiem kredīta noteikumiem un nosacījumiem un patērētāja vēlmēm un sniegtajām ziņām, ja patērētājs ir tādas sniedzis, savlaicīgi nodrošina patērētāju ar informāciju, kas nepieciešama, lai salīdzinātu dažādus piedāvājumus un pieņemtu uz informāciju balstītu lēmumu par kreditēšanas līguma noslēgšanu. 42. Šo noteikumu 41. punktā minētajā informācijā norāda: 42.1. kredīta veidu; 42.2. kredīta devēja un, ja ir iesaistīts kredīta starpnieks, iesaistītā kredīta starpnieka nosaukumu, reģistrācijas numuru, juridisko adresi un faktisko pakalpojuma sniegšanas vietas adresi, ja tā atšķiras no juridiskās. Ja iesaistītais kredīta starpnieks ir fiziska persona, norāda vārdu, uzvārdu, deklarētās dzīvesvietas adresi un faktisko pakalpojuma sniegšanas vietas adresi; 42.3. kredīta kopējo summu; 42.4. kreditēšanas līguma darbības termiņu; 42.5. aizņēmuma likmi, šīs likmes piemērošanas noteikumus, bāzes procentu likmi, ko piemēro sākotnējai aizņēmuma likmei, no kreditēšanas līguma noslēgšanas brīža piemērojamās izmaksas un nosacījumus, ar kādiem šīs izmaksas var mainīt, ja izmaksu mainīšana tiek pieļauta; 42.6. gada procentu likmi, atspoguļojot to uzskatāma piemēra veidā, norādot visus minētās likmes aprēķinam izmantotos pieņēmumus; 42.7. kreditēšanas līguma izbeigšanas kārtību; 42.8. pārsnieguma kredīta līgumiem, kas ir jāatmaksā pēc pieprasījuma vai triju mēnešu laikā, iekļauj norādi, ka patērētājam jebkurā laikā pēc pieprasījuma var lūgt atmaksāt kredīta summu pilnā apmērā, ja šis nosacījums ir attiecināms uz konkrēto kredītu; 42.9. nokavējuma procentus un to piemērošanas kārtību, kā arī līgumsodu vai citu kompensāciju par saistību neizpildi (ja tāda paredzēta); 42.10. patērētāja tiesības atbilstoši Patērētāju tiesību aizsardzības likumam nekavējoties un bez maksas tikt informētam par datubāzes izmantošanu, lai izvērtētu patērētāja spējas atmaksāt kredītu; 42.11. pārsnieguma kredīta līgumiem, kas ir jāatmaksā pēc pieprasījuma vai triju mēnešu laikā, norāda informāciju par izmaksām, kas piemērojamas no līguma noslēgšanas brīža, un nosacījumus, ar kādiem šīs izmaksas var mainīt (ja izmaksu mainīšana tiek pieļauta); 42.12. laikposmu, kurā pirms līguma slēgšanas sniegtā informācija kredīta devējam ir saistoša (ja tāds ir noteikts). 43. Šo noteikumu 42. punktā minēto informāciju sniedz atbilstoši šo noteikumu 4. pielikumā iekļautajai Eiropas patēriņa kredīta standartinformācijas veidlapai papīra formā vai izmantojot citu pastāvīgu informācijas nesēju. Visai minētajai informācijai jābūt vienlīdz labi saskatāmai. Kredīta devējs ir izpildījis informēšanas prasības atbilstoši šim punktam un noteikumos par distances līgumu par finanšu pakalpojumu sniegšanu noteiktās prasības patērētāja informēšanai pirms distances finanšu pakalpojuma līguma noslēgšanas, ja viņš ir sniedzis patērētājam informāciju atbilstoši minētajai veidlapai. 44. Kreditēšanas līgumiem, ko noslēgušas biedru labuma organizācijas, kā arī kreditēšanas līgumiem, kuros kredīta devējs un patērētājs vienojas par atmaksas kārtību, ja patērētājs nav izpildījis sākotnējā kreditēšanas līguma saistības, un šāda kārtība novērstu iespējamos tiesas procesus par patērētāja kreditēšanas līgumā noteikto saistību neizpildi, kā arī uz patērētāju tādēļ neattiektos mazāk izdevīgi noteikumi par tiem, kas noteikti sākotnējā patērētāja kreditēšanas līgumā, papildus šo noteikumu 42. punktā minētajai informācijai norāda šādu informāciju: 44.1. to maksājumu apmēru, skaitu un biežumu, kas jāveic patērētājam, kā arī kārtību, kādā maksājumus novirzīs dažādu nesamaksāto maksājumu samaksai, kuriem piemēro dažādas aizņēmuma likmes (ja šāda kārtība ir noteikta); 44.2. tiesības uz pirmstermiņa atmaksu un informāciju par kredīta devēja tiesībām uz kompensāciju un minētās kompensācijas noteikšanas kārtību saskaņā ar šo noteikumu 101. punktu (ja tāda ir paredzēta). 45. Ja par saziņas līdzekli starp kredīta devēju un patērētāju tiek izmantota balss telefonija un patērētājs lūdz tūlītēju pārsnieguma kredīta pieejamību, finanšu pakalpojuma raksturojumā iekļauj vismaz šo noteikumu 42.3., 42.5., 42.6. un 42.8. apakšpunktā minēto informāciju. Šo informāciju kredīta devējs sniedz arī par pārsnieguma kredītu, kas jāatmaksā viena mēneša laikā. Šo noteikumu 44. punktā minētajiem kreditēšanas līgumiem raksturojumā papildus iekļauj arī kreditēšanas līguma darbības termiņu. 46. Ja līgums pēc patērētāja lūguma noslēgts, izmantojot distances saziņas līdzekli, kas nedod iespēju sniegt informāciju saskaņā ar šo noteikumu 41., 42., 43. un 44. punktu, kredīta devējs uzreiz pēc kreditēšanas līguma noslēgšanas nodrošina patērētāju ar informāciju par kreditēšanas līgumu saskaņā ar šo noteikumu VIII nodaļu, ciktāl tā ir piemērojama. 47. Kredīta devējs pēc patērētāja pieprasījuma bez maksas izsniedz kreditēšanas līguma projekta eksemplāru, kurā iekļauta informācija saskaņā ar šo noteikumu VIII nodaļu, ciktāl tā ir piemērojama. Šo punktu nepiemēro, ja kredīta devējs pieprasījuma brīdī nevēlas noslēgt kreditēšanas līgumu ar patērētāju. 48. Padomu došanu veic tikai kredīta devēji, kredīta starpnieki vai kredīta starpnieku pārstāvji. Kredīta devējs, kredīta starpnieks vai kredīta starpnieka pārstāvis pirms padoma došanas vai attiecīgi pirms līguma noslēgšanas par padoma došanas pakalpojuma sniegšanu skaidri informē patērētāju par to, vai patērētājam tiek sniegts vai var tikt sniegts padoms, kā arī bez maksas sniedz šādu informāciju – kā papildu informāciju šo noteikumu IV, V vai VI nodaļā paredzētajai pirmslīguma informācijai – papīra formā vai izmantojot citu pastāvīgu informācijas nesēju: 48.1. vai padoms tiks sagatavots, apsverot tikai kredīta devēja, kredīta starpnieka vai kredīta starpnieka pārstāvja pašu piedāvāto kreditēšanas pakalpojumu klāstu vai apsverot plašu tirgū pieejamo kreditēšanas pakalpojumu klāstu, lai patērētājs varētu saprast, uz ko ir balstīts šis padoms; 48.2. maksa, kas patērētājam jāmaksā par padoma došanu, ja tāda ir noteikta, vai tās aprēķināšanas metode, ja informācijas sniegšanas brīdī šo summu nevar noteikt. 49. Kredīta devēji, kredīta starpnieki vai kredīta starpnieka pārstāvji iegūst vajadzīgo informāciju par patērētāja personīgo situāciju un finanšu stāvokli, viņa vēlmēm un mērķiem, lai būtu iespējams ieteikt piemērotus kreditēšanas līgumus. Šāds izvērtējums balstās uz konkrētajam laikposmam atbilstoši atjauninātu informāciju, un tajā ņem vērā pamatotus pieņēmumus par riskiem patērētāja situācijā piedāvātā kreditēšanas līguma darbības laikā. 50. Kredīta devēji, kredīta starpnieki, kas ir piesaistīti tikai vienam kredīta devējam, vienam kredītu devēja koncernam vai vairākiem kredītu devējiem vai to koncerniem, kas nepārstāv lielāko kreditēšanas pakalpojumu tirgus daļu (turpmāk – piesaistītie kredītu starpnieki) vai iesaistīto kredīta starpnieku pārstāvji apsver pietiekami lielu savā kreditēšanas pakalpojumu klāstā pieejamo kreditēšanas līgumu skaitu un iesaka no tiem patērētāja vajadzībām, finanšu stāvoklim un personīgajai situācijai piemērotu kreditēšanas līgumu vai vairākus piemērotus kreditēšanas līgumus. 51. Kredīta starpnieki vai kredīta starpnieku pārstāvji, kas nav uzskatāmi par piesaistītiem kredītu starpniekiem šo noteikumu 50. punkta izpratnē, apsver pietiekami lielu tirgū pieejamo kreditēšanas līgumu skaitu un iesaka no tirgū pieejamajiem kreditēšanas līgumiem patērētāja vajadzībām, finanšu stāvoklim un personīgajai situācijai piemērotu kreditēšanas līgumu vai vairākus piemērotus kreditēšanas līgumus. 52. Kredīta devēji, kredīta starpnieki vai kredīta starpnieku pārstāvji rīkojas patērētāja interesēs, iegūstot informāciju par patērētāja vajadzībām un apstākļiem un iesakot piemērotus kreditēšanas līgumus, un izsniedz patērētājam sniegtā ieteikuma ierakstu, kas fiksēts uz papīra vai citā pastāvīgā informācijas nesējā. 53. Kredīta devējs, kredīta starpnieks vai kredīta starpnieka pārstāvis brīdina patērētāju, ja patērētāja finanšu stāvokļa dēļ kreditēšanas līgums var radīt īpašu risku patērētājam. 54. Terminu "neatkarīga padomu došana", "neatkarīgs padoms" vai līdzvērtīgu atļauts izmantot, ja kredīta devējs, kredīta starpnieks vai kredīta starpnieka pārstāvis apsver pietiekami lielu tirgū pieejamo kreditēšanas līgumu skaitu un nesaņem atlīdzību par minēto padomu došanas pakalpojumu no viena vai vairākiem kredītu devējiem. 55. Šīs nodaļas noteikumi neietekmē kredīta devēju, kredīta starpnieku vai kredīta starpnieku pārstāvju pienākumu sniegt patērētājam skaidrojumus par informāciju, kas sniedzama patērētājam saskaņā ar šo noteikumu prasībām. 56. Kreditēšanas līgumā skaidri un lakoniski norāda (ja specifiskiem kreditēšanas līgumu veidiem nav noteikts citādi): 56.1. kredīta veidu; 56.2. kredīta devēja un, ja iesaistīts kredīta starpnieks, iesaistītā kredīta starpnieka nosaukumu, reģistrācijas numuru, juridisko adresi, patērētāju un tā adresi. Ja iesaistītais kredīta starpnieks ir fiziska persona, norāda vārdu, uzvārdu, deklarētās dzīvesvietas adresi un faktisko pakalpojuma sniegšanas vietas adresi; 56.3. kreditēšanas līguma darbības termiņu; 56.4. kredīta kopējo summu un kredīta izņemšanas noteikumus; 56.5. preci vai pakalpojumu un tā cenu, ja saskaņā ar kreditēšanas līgumu paredzēts piešķirt aizdevumu atlikta maksājuma veidā par konkrētu preci vai pakalpojumu vai paredzēts noslēgt saistīto kreditēšanas līgumu; 56.6. aizņēmuma likmi, noteikumus, kas nosaka aizņēmuma likmes piemērošanu, bāzes procentu likmi, ja tāda tiek piemērota sākotnējai aizņēmuma likmei, un aizņēmuma likmes maiņas periodus, noteikumus un kārtību. Ja atkarībā no apstākļiem aizņēmumam piemēro atšķirīgas aizņēmuma likmes, kreditēšanas līgumā norāda minēto informāciju par visām piemērojamām likmēm; 56.7. gada procentu likmi un kopējo summu, kas jāmaksā patērētājam un kas aprēķināta kreditēšanas līguma noslēgšanas brīdī, norādot pieņēmumus, kas izmantoti gada procentu likmes aprēķinā; 56.8. to maksājumu apmēru, skaitu un biežumu, kas jāveic patērētājam, kā arī kārtību, kādā maksājumi tiks novirzīti dažādu nesamaksāto maksājumu samaksai, kuriem piemēro dažādas aizņēmuma likmes (ja tāda paredzēta); 56.9. patērētāja tiesības jebkurā brīdī kreditēšanas līguma darbības laikā pēc pieprasījuma un bez maksas saņemt konta izrakstu ar kredīta atmaksas tabulu papīra formātā vai izmantojot citu pastāvīgu informācijas nesēju, par kuru puses vienojušās kreditēšanas līgumā, ja kreditēšanas līgumā ir noteikta kredīta kopējās summas atmaksa noteiktā termiņā. Kredīta atmaksas tabulā norāda maksājumus, kas jāveic patērētājam, to veikšanas periodus un noteikumus. Tabulā ietver katra kredīta atmaksas maksājuma atšifrējumu, atspoguļojot kredīta kopējās summas atmaksu, procentus, kas aprēķināti, pamatojoties uz aizņēmuma likmi, un papildu izmaksas, ja tādas paredzētas kreditēšanas līgumā. Ja procentu likme nav fiksēta vai saskaņā ar kreditēšanas līgumu papildu izmaksas var tikt mainītas, kredīta atmaksas tabulā skaidri un lakoniski norāda, ka tabulā norādītie dati ir spēkā tikai līdz nākamajai aizņēmuma likmes maiņai vai papildu izmaksu izmaiņām saskaņā ar kreditēšanas līgumu; 56.10. izrakstu, kurā norādīti aizņēmuma likmes un saistīto atkārtoto un vienreizējo izmaksu atmaksas laika periodi un noteikumi, ja saskaņā ar kreditēšanas līgumu veicama izmaksu un procentu atmaksa, neatmaksājot kredīta kopējo summu; 56.11. ja kreditēšanas līgums paredz obligātu konta atvēršanu, maksu par viena vai vairāku kontu uzturēšanu, kuri tiktu izmantoti maksājumu veikšanas un kredīta izņemšanas operāciju reģistrēšanai, norādot maksājumu instrumenta izmaksas gan maksājumu veikšanai, gan kredīta izņemšanai un jebkādas citas izmaksas, kas izriet no kreditēšanas līguma, kā arī nosacījumus, ar kuriem saskaņā šīs maksas var mainīt; 56.12. nokavējuma procentus kreditēšanas līguma noslēgšanas brīdī un to piemērošanas kārtību un līgumsodu vai citu kompensāciju par līgumsaistību neizpildi vai nepienācīgu izpildi (ja tāda ir paredzēta); 56.13. informāciju par maksājumu neveikšanas sekām; 56.14. pienākumu apmaksāt notāra izmaksas (ja tādas ir paredzētas); 56.15. nodrošinājumu un apdrošināšanu (ja tāda ir nepieciešama); 56.16. informāciju par atteikuma tiesībām no kreditēšanas līguma, laikposmu, kurā var izmantot atteikuma tiesības, un citus minēto tiesību izmantošanas nosacījumus, tai skaitā informāciju par patērētāja pienākumu atmaksāt kredīta devējam saņemto kredīta summu un procentus saskaņā ar Patērētāju tiesību aizsardzības likumu, kā arī maksājamo procentu apmēru dienā; 56.17. informāciju par Patērētāju tiesību aizsardzības likuma 31. pantā noteiktajiem patērētāja prasījumiem saistībā ar patērētāja kreditēšanu preču vai pakalpojumu iegādei, kā arī šo tiesību izmantošanas nosacījumus; 56.18. informāciju par tiesībām uz kredīta pirmstermiņa atmaksu, par pirmstermiņa atmaksas procedūru, kā arī informāciju par kredīta devēja tiesībām uz kompensāciju un minētās kompensācijas noteikšanas kārtību saskaņā ar šo noteikumu 101. punktu (ja tāda ir paredzēta); 56.19. kārtību, kas jāievēro, izmantojot tiesības izbeigt kreditēšanas līgumu; 56.20. informāciju par pastāvošo ārpustiesas strīdu izskatīšanas mehānismu patērētājam un tā izmantošanas iespējām (ja tāds ir paredzēts); 56.21. citus līguma noteikumus un nosacījumus (ja tādi ir paredzēti); 56.22. uzraudzības iestādes nosaukumu un adresi. 57. Šo noteikumu 56.9. apakšpunktā minētajā gadījumā kredīta devējs jebkurā brīdī kreditēšanas līguma darbības laikā bez maksas izsniedz patērētājam konta izrakstu kredīta atmaksas tabulas veidā. 58. Kreditēšanas līgumā, ar kuru saskaņā patērētāja veiktos maksājumus tūlīt nenovirza attiecīgās kredīta kopējās summas atmaksai, bet izmanto kapitāla uzkrāšanai saskaņā ar kreditēšanas līgumā vai papildlīgumā noteiktiem laika periodiem un nosacījumiem, kredīta devējs šo noteikumu 56. punktā minētajā informācijā ietver skaidru un lakonisku norādi, ka šāds kreditēšanas līgums negarantē saskaņā ar kreditēšanas līgumu izsniegtās kredīta kopējās summas atmaksu, ja vien šāda garantija netiek dota. 59. Līgumā par pārsnieguma kredītu, kas ir jāatmaksā pēc pieprasījuma vai triju mēnešu laikā, skaidri un lakoniski norāda: 59.1. kredīta veidu; 59.2. kredīta devēja un iesaistītā kredīta starpnieka nosaukumu, reģistrācijas numuru, juridisko adresi, patērētāju un tā adresi. Ja iesaistītais kredīta starpnieks ir fiziska persona, norāda vārdu, uzvārdu, deklarētās dzīvesvietas adresi un faktisko pakalpojuma sniegšanas vietas adresi; 59.3. kreditēšanas līguma darbības termiņu; 59.4. kredīta kopējo summu un izmantošanas nosacījumus; 59.5. aizņēmuma likmi, noteikumus, kas nosaka aizņēmuma likmes piemērošanu, bāzes procentu likmi, ja tāda tiek piemērota sākotnējai aizņēmuma likmei, kā arī aizņēmuma likmes maiņas periodus, nosacījumus un kārtību. Ja pārsnieguma kredītam piemēro atšķirīgas aizņēmuma likmes, kreditēšanas līgumā minēto informāciju norāda par visām piemērojamām likmēm; 59.6. gada procentu likmi un kredīta kopējās izmaksas patērētājam, kas aprēķinātas kreditēšanas līguma noslēgšanas brīdī. Kreditēšanas līgumā norāda visus pieņēmumus, kas izmantoti minētās likmes aprēķinam atbilstoši Patērētāju tiesību aizsardzības likuma 1. pantā noteiktajai definīcijai "kredīta kopējās izmaksas patērētājam" un šo noteikumu 2.2. apakšpunktam un 6. punktam; 59.7. norādi, ka patērētājam jebkurā laikā pēc kredīta devēja pieprasījuma var lūgt atmaksāt kredīta summu pilnā apmērā; 59.8. informāciju par maksājumiem, kuri piemērojami no pārsnieguma kredīta līguma noslēgšanas brīža, un nosacījumus, ar kuriem saskaņā šie maksājumi var tikt mainīti. 60. Kreditēšanas līgumā, kurš paredz, ka patērētājam ir jāatmaksā kredīts laikposmā, kas nepārsniedz trīs mēnešus, un ar kuru saskaņā par kredīta izmantošanu tiek prasīti nenozīmīgi papildu maksājumi salīdzinājumā ar kredīta kopējo summu un kreditēšanas līguma darbības termiņu, norāda šo noteikumu 56.1., 56.2., 56.3., 56.4., 56.5., 56.6., 56.8., 56.11., 56.12., 56.13., 56.14., 56.15., 56.18., 56.19., 56.20., 56.21. un 56.22. apakšpunktā minēto informāciju, kā arī kopējo summu, kas jāmaksā patērētājam. 61. Kreditēšanas līgumā, kura atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, norāda šo noteikumu 56.1., 56.2., 56.3., 56.4., 56.5., 56.6., 56.7., 56.8., 56.9., 56.10., 56.11., 56.12., 56.13., 56.14., 56.15., 56.16., 56.18., 56.19., 56.20., 56.21. un 56.22. apakšpunktā minēto informāciju. 62. Kreditēšanas līgumā, kuru noslēdzot patērētājam kredīta devēja glabāšanā kā nodrošinājums nododama kāda lieta un patērētāja atbildība ir ierobežota tikai ar ieķīlāto lietu, norāda šo noteikumu 56.1., 56.2., 56.3., 56.4., 56.6., 56.8., 56.12., 56.13., 56.14., 56.15., 56.18., 56.19., 56.20., 56.21. un 56.22. apakšpunktā minēto informāciju, kā arī kopējo summu, kas jāmaksā patērētājam, ķīlas detalizētu raksturojumu, kas nodrošinātu tās identifikāciju, ķīlas novērtējumu un kredīta devēja atbildību par ķīlas saglabāšanu kreditēšanas līguma darbības laikā, norādot apdrošināšanas sabiedrību, kurā apdrošināta kredīta devēja civiltiesiskā atbildība par savas darbības vai bezdarbības rezultātā nodarīto kaitējumu kredīta devēja glabāšanā nodotajai ķīlai atbilstoši šo noteikumu 81. punktam. 63. Kreditēšanas līgumā, ko noslēgusi biedru labuma organizācija, norāda vismaz šo noteikumu 56.1., 56.2., 56.3., 56.4., 56.5., 56.6., 56.7., 56.8. un 56.12. apakšpunktā minēto informāciju. 64. Kreditēšanas līgumā, kurā kredīta devējs un patērētājs vienojas par atmaksas kārtību, ja patērētājs nav izpildījis sākotnējā kreditēšanas līguma saistības, un šāda kārtība novērstu iespējamos tiesas procesus par patērētāja kreditēšanas līgumā noteikto saistību neizpildi, kā arī uz patērētāju tādēļ neattiektos mazāk izdevīgi noteikumi par tiem, kas noteikti sākotnējā patērētāja kreditēšanas līgumā, norāda vismaz šo noteikumu 56.1., 56.2., 56.3., 56.4., 56.5., 56.6., 56.7., 56.8., 56.9., 56.12. un 56.18. apakšpunktā minēto informāciju. Tomēr, ja uz kreditēšanas līgumu attiecas šo noteikumu 59. punktā minētie nosacījumi, piemēro tikai šo noteikumu 59. punktu. 65. Ja starp patērētāju un kredīta devēju noslēgts līgums par norēķinu konta atvēršanu ar iespēju, ka patērētājam ir tiesības izmantot līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu vai piešķirto pārsnieguma kredītu, līgumā par norēķinu konta atvēršanu papildus iekļauj informāciju par aizņēmuma likmi, šīs likmes piemērošanas noteikumiem, bāzes procentu likmi, ko piemēro sākotnējai aizņēmuma likmei, no kreditēšanas līguma noslēgšanas brīža piemērojamām izmaksām un nosacījumiem, ar kādiem šīs izmaksas var mainīt, ja izmaksu mainīšana tiek pieļauta. Šādiem līgumiem šo noteikumu 56., 57., 58. un 59. punktā minētās prasības nepiemēro. 66. Visi grozījumi un papildinājumi kreditēšanas līgumā veicami rakstiski (papīra formā vai izmantojot citu pastāvīgu informācijas nesēju), un tos paraksta abas puses, izņemot grozījumus, kas izriet no kreditēšanas līgumā noteiktajiem aizņēmuma likmes maiņas noteikumiem, ja kredīta devējs patērētāju ir informējis par minētajām izmaiņām atbilstoši šo noteikumu 90., 91. vai 94. punktam. 69. Kreditēšanas pakalpojumu, kurā kredīta devēja glabāšanā kā nodrošinājums nododama kāda kustama lieta un patērētāja atbildība ir ierobežota tikai ar ieķīlāto kustamo lietu (turpmāk – ķīla), atļauts sniegt tikai ēkā vai ēkas daļā. Patērētāja kreditēšanu pret ķīlu aizliegts organizēt īslaicīgas lietošanas, pagaidu un sezonas būvēs. 70. Kredīta devējam jānodrošina tā glabāšanā nodoto ķīlu droša uzglabāšana tam paredzētā glabātavā, nodrošinot tādus glabāšanas apstākļus, lai nepiederošas personas nevarētu piekļūt ķīlām. 71. Glabātava ir vienā ēkā ar klientu apkalpošanas zāli, un tā ir izolēta no citām telpām un klientu apkalpošanas zāles. Ieeja glabātavā nedrīkst atrasties klientu pieejamības zonā. 72. Lielgabarīta ķīlas, kuras fiziski nav iespējams uzglabāt šo noteikumu 71. punktā minētajā glabātavā, var glabāt citā speciāli iekārtotā telpā, kas var atrasties atsevišķā ēkā, vai stāvlaukumā, nodrošinot tādus glabāšanas apstākļus, lai nepiederošas personas nevarētu piekļūt ķīlām. Kredīta devējs lielgabarīta ķīlas glabāšanas vietā nodrošina diennakts apsardzi un videonovērošanu saskaņā ar šo noteikumu 73. punktu. 73. Kredīta devējs noslēdz vienu vai vairākus līgumus ar apsardzes komersantiem, kuri darbojas saskaņā ar Apsardzes darbības likumu, lai nodrošinātu, ka patērētāja kreditēšanas pakalpojuma sniegšanas vietā tiek izpildīti šādi nosacījumi: 73.1. šo noteikumu 69. punktā minētā ēka vai ēkas daļa, kas tiek izmantota, lai sniegtu pakalpojumu – patērētāja kreditēšana pret kustamas lietas ķīlu –, tai skaitā glabātava, ir aprīkota ar automātisku apsardzes un ugunsgrēka signalizācijas iekārtu, kas savienota ar centrālo apsardzes pulti, izmantojot ne mazāk kā divus dažādus trauksmes signāla pārraides kanālus; 73.2. notiek nepārtraukta glabātavas, klientu apkalpošanas zāles un ieejas iekšējā un ārējā videonovērošana, izmantojot videonovērošanas kameras un veicot videoierakstu reālā laika režīmā (videoieraksta izšķirtspējai jābūt ne mazākai kā 520 TV līnijas, 25 kadri sekundē katras kameras videoierakstam ar sākotnēju datu plūsmu, ne mazāku kā 184,25 Mb/s, un piemērojot H.264/AVC/MPEG-4 Part 10 standartu videodatu kompresijai), nodrošinot ierakstošo iekārtu un videoierakstu drošu saglabāšanu, lai nepieļautu to prettiesisku iznīcināšanu. Videoierakstu glabā vismaz mēnesi, skaitot no videoieraksta izdarīšanas dienas; 73.3. kreditēšanas pakalpojuma sniegšana, ķīlu pieņemšana un izsniegšana notiek videonovērošanas zonā; 73.4. pie ieejas pakalpojuma sniegšanas telpā izvieto informatīvas zīmes, kas brīdina patērētāju par videonovērošanu; 73.5. kreditēšanas pakalpojuma sniegšanas telpu un glabātavu aprīko ar trauksmes signalizācijas pogu, kas savienota ar apsardzes komersanta centrālo apsardzes pulti. 74. Aizliegts pieņemt par ķīlu lietu: 74.1. kurai kredīta devējs nevar nodrošināt tai nepieciešamos īpašos glabāšanas nosacījumus (īpašu temperatūras režīmu, apgaismojumu, mitruma režīmu un citus nosacījumus), kuru dēļ lieta var tikt bojāta; 74.2. kura ir izņemta no privāttiesiskas apgrozības; 74.3. kuras apgrozība ir ierobežota; 74.4. kurai ir iznīcināts vai bojāts lietas ražotāja piešķirtais identifikācijas numurs vai citādi ir apgrūtināta vai padarīta par neiespējamu lietas identifikācija. 75. Kredīta devēja pienākums ir pārliecināties par tās personas identitāti, no kuras ķīla tiek pieņemta. 76. Kredīta devējam jānodrošina tā glabāšanā nodoto ķīlu uzskaite, ievērojot šādus nosacījumus: 76.1. uzskaite ir jāveic elektroniskā veidā, izmantojot atbilstošu uzskaites programmu, kas nodrošina: 76.1.1. drošu datu glabāšanu; 76.1.2. jebkuru ar datiem veiktu darbību (ierakstīšanas, labošanas, apskates, dzēšanas) vēstures saglabāšanu; 76.1.3. automātisku ieraksta numura ģenerēšanu; 76.1.4. pievienojuma datņu, piemēram, fotoattēlu un ieskenētu dokumentu saglabāšanu kopā ar reģistrācijas ierakstu; 76.1.5. lietotāja identifikāciju; 76.1.6. veikto ierakstu izdruku veikšanu; 76.2. ja elektroniskā uzskaite tiek veikta lokāli (dati netiek tiešsaistē pārsūtīti un glabāti uz attālināta servera, kas nodrošina datu rezerves kopēšanu un attālinātu piekļuvi reģistra informācijai), papildus veic rakstisku uzskaiti, izmantojot caurauklotu, apzīmogotu reģistrācijas žurnālu ar numurētām lapaspusēm. 77. Šo noteikumu 76. punktā minētajā uzskaites sistēmā reģistrē šādus datus: 77.1. patērētāja vārdu, uzvārdu un personu apliecinoša dokumenta datus (personas kods, personu apliecinoša dokumenta numurs); 77.2. noslēgtā kreditēšanas līguma numuru un noslēgšanas datumu; 77.3. kredīta kopējo summu; 77.4. ķīlas novērtējuma summu; 77.5. ķīlas aprakstu, ievērojot šādus nosacījumus: 77.5.1. ja kredīta devēja glabāšanā par ķīlu tiek nodoti dārgmetāli un to izstrādājumi, uzskaitē norāda dārgmetāla veidu, provi, svaru gramos (ar 0,1 g precizitāti), lietas aprakstu, kas nodrošina tās identificēšanu, pievienojot lietas fotoattēlu; 77.5.2. ja kredīta devēja glabāšanā par ķīlu tiek nodoti dārgakmeņi vai tos saturoši izstrādājumi, uzskaitē norāda dārgakmeņu veidu un, ja iespējams, to svaru karātos, kā arī lietas aprakstu, kas nodrošina tās identificēšanu, pievienojot lietas fotoattēlu; 77.5.3. citu veidu ķīlu uzskaitē norāda ieķīlātās lietas nosaukumu, ražotāja piešķirto identifikācijas numuru, marku, modeli, lietas aprakstu, kas nodrošina tās identificēšanu, pievienojot lietas fotoattēlu; 77.6. patērētāja veiktos maksājumus saskaņā ar kreditēšanas līgumu; 77.7. ķīlas izpirkšanas datumu vai ķīlas pārdošanas datumu, ja ķīla tiek realizēta patērētāja parādsaistību dzēšanai. 78. Šo noteikumu 77.1., 77.2., 77.3., 77.4. un 77.5. apakšpunktā minētos datus reģistrē uzskaites sistēmā nekavējoties pēc kreditēšanas līguma noslēgšanas. Šo noteikumu 77.6. apakšpunktā minētos datus reģistrē uzskaites sistēmā nekavējoties pēc patērētāja veiktā maksājuma saņemšanas. Šo noteikumu 77.7. apakšpunktā minētos datus reģistrē uzskaites sistēmā nekavējoties pēc ķīlas izpirkšanas vai ķīlas pārdošanas. 79. Šo noteikumu 77. punktā minētos ķīlu uzskaites datus glabā ne mazāk kā vienu gadu no ķīlas izpirkšanas dienas vai ne mazāk kā piecus gadus no ķīlas pārdošanas dienas. 80. Kredīta devējs izstrādā tā glabāšanā nodoto ķīlu identifikācijas sistēmu, kas nodrošina ķīlu nepārprotamu identifikāciju atbilstoši šo noteikumu 76. punktā minētajā uzskaites sistēmā izdarītajam ierakstam un noslēgtajam kreditēšanas līgumam. 81. Kredīta devējam ir pienākums apdrošināt savu civiltiesisko atbildību par savas darbības vai bezdarbības rezultātā nodarīto kaitējumu kredīta devēja glabāšanā nodotajai ķīlai. Minētās civiltiesiskās atbildības apdrošināšanas atbildības limits par apdrošināšanas periodu nedrīkst būt mazāks par kredīta devēja izsniegto aizdevumu kopējo summu. X. Papildu prasības kreditēšanas līgumiem, kuru atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu

82. Kreditēšanas līguma piedāvāšana vai pārdošana vienā komplektā kopā ar dažādiem citiem finanšu pakalpojumiem, ja kreditēšanas līgums patērētājam nav pieejams atsevišķi, ir aizliegta. Minētais aizliegums neattiecas uz šādu finanšu pakalpojumu piedāvāšanu patērētājam vai tā ģimenes loceklim (vecāki, vecvecāki, bērni un mazbērni, brāļi un māsas, laulātais): 82.1. maksājumu konta vai krājkonta atvēršana vai uzturēšana, ja šāda konta vienīgais nolūks ir uzkrāt kapitālu, lai atmaksātu kredītu, apkalpot kredītu, apvienot līdzekļus kredīta saņemšanai vai sniegt papildu nodrošinājumu kredīta devējam saistību neizpildes gadījumā; 82.2. ieguldījumu vai privātās pensijas pakalpojuma iegāde vai uzturēšana, ja šāds pakalpojums, kurš ieguldītājam galvenokārt piedāvā pensiju ienākumus, kalpo arī kā papildu nodrošinājums kredīta devējam saistību neizpildes gadījumā vai kā kapitāla uzkrājums, lai atmaksātu kredītu, apkalpotu kredītu vai apvienotu līdzekļus kredīta saņemšanai; 82.3. atsevišķa kreditēšanas līguma slēgšana kopā ar dalīta kapitāla kreditēšanas līgumu, lai saņemtu kredītu. Par dalīta kapitāla kreditēšanas līgumu šo noteikumu izpratnē uzskata kreditēšanas līgumu, kur atmaksājamā kapitāla pamatā ir līgumā noteikta procentuāla daļa no nekustamā īpašuma vērtības kapitāla atmaksas vai maksājumu brīdī; 82.4. ar kreditēšanas līgumu saistītas apdrošināšanas polises iegāde, ja kredīta devējs pieņem apdrošināšanas polisi no citiem pakalpojumu sniedzējiem, ja šāda polise nodrošina tādu pašu garantiju līmeni kā polise, ko ir piedāvājis kredīta devējs. 83. Šo noteikumu 82. punktā minētais aizliegums nav piemērojams gadījumos, ja kredīta devējs uzraudzības iestādei var pierādīt, ka komplektā piedāvātie pakalpojumi, salīdzinot ar līdzīgiem pakalpojumiem, sniedz skaidru ieguvumu patērētājam, ņemot vērā šo pakalpojumu pieejamību un tirgus cenu. 84. Kreditēšanas līgumu var piedāvāt vai pārdot vienā komplektā kopā ar dažādiem citiem finanšu pakalpojumiem, ja kreditēšanas līgums ir pieejams patērētājam atsevišķi. Šādā gadījumā kreditēšanas līgums var tikt piedāvāts patērētājam ar citiem noteikumiem vai nosacījumiem nekā tad, ja to iegādājas kopā ar papildu pakalpojumiem. 85. Ja saskaņā ar kreditēšanas līgumu ir piešķirts aizdevums, kas uz kreditēšanas līguma noslēgšanas brīdi ir aizdevums ārvalstu valūtā, un ja kreditēšanas līguma darbības laikā kopējās summas, kas jāmaksā patērētājam, atlikums vai regulāro maksājumu apmērs atšķiras par vairāk nekā 20 procentiem, nekā tas būtu, ja tiktu piemērots kreditēšanas līguma noslēgšanas brīdī piemērojamais valūtas maiņas kurss starp kreditēšanas līguma valūtu un dalībvalsts valūtu, kredīta devējs nodrošina patērētājam tiesības uz aizdevuma konvertēšanu alternatīvā valūtā saskaņā ar kreditēšanas līgumā panākto vienošanos vai izmantot citu kreditēšanas līgumā paredzētu risinājumu valūtas kursa riska ierobežošanai. 86. Šo noteikumu 85. punktā minētā alternatīvā valūta saskaņā ar kreditēšanas līgumā panākto vienošanos var būt viena vai abas no šādām valūtām: 86.1. valūta, kurā patērētājs brīdī, kad tiek veikts patērētāja spējas atmaksāt kredītu pēdējais izvērtējums, saņem lielāko daļu ienākumu vai tur aktīvus, no kuriem tiek atmaksāts kredīts; 86.2. tās Eiropas Ekonomikas zonas dalībvalsts valūta, kurā bija patērētāja dzīvesvieta kreditēšanas līguma noslēgšanas laikā vai kurā ir patērētāja dzīvesvieta šobrīd. 87. Valūtas kurss, pēc kura veic šo noteikumu 85. punktā minēto konvertāciju, ir tirgus valūtas maiņas kurss, kas ir spēkā dienā, kad tiek veikta konvertācija, ja kreditēšanas līgumā nav paredzēts citādi. 88. Ja patērētājam ir piešķirts aizdevums, kas kreditēšanas līguma noslēgšanas brīdī ir aizdevums ārvalstu valūtā, kreditēšanas līguma darbības laikā kredīta devējs papīra formā vai ar citu pastāvīgu informācijas nesēju regulāri (bet ne retāk kā reizi gadā) brīdina patērētāju vismaz tad, ja kopējās summas, kas jāmaksā patērētājam, atlikums vai regulāro maksājumu apmērs atšķiras par vairāk nekā 20 procentiem, nekā tas būtu, ja tiktu piemērots kreditēšanas līguma noslēgšanas brīdī piemērojamais valūtas maiņas kurss starp kreditēšanas līguma valūtu un dalībvalsts valūtu. Brīdinājumā patērētāju informē par kopējās summas, ko maksā patērētājs, pieaugumu, attiecīgā gadījumā tajā izklāsta tiesības prasīt aizdevuma konvertēšanu alternatīvā valūtā un tās nosacījumus saskaņā ar kreditēšanas līgumā panākto vienošanos vai tiesības izmantot citu kreditēšanas līgumā paredzētu risinājumu valūtas kursa riska ierobežošanai. 89. Informāciju patērētājam par pasākumiem, kas piemērojami saskaņā ar šo noteikumu 85., 86., 87. un 88. punktu, bez maksas sniedz šo noteikumu 2. pielikumā iekļautajā Eiropas standartizētās informācijas veidlapā un kreditēšanas līgumā. Ja kreditēšanas līgums neparedz ierobežot valūtas kursa risku, kuram patērētājs ir pakļauts, ja valūtas kursa svārstības nepārsniedz 20 procentus, Eiropas standartizētās informācijas veidlapā iekļauj ilustratīvu piemēru par ietekmi, ko rada valūtas kursa svārstības 20 procentu apmērā. 90. Ja kreditēšanas līgums ir ar mainīgu procentu likmi, bāzes procentu likmes (Libor, Euribor vai citas), ko izmanto aizņēmuma likmes aprēķināšanai, ir skaidras, pieejamas, objektīvas un pārbaudāmas kreditēšanas līguma pusēm un kompetentajām iestādēm. Vēsturiskos ierakstus par bāzes procentu likmēm, kas paredzētas aizņēmuma likmes aprēķināšanai, glabā vai nu personas, kas izstrādā minētās likmes, vai kredītu devēji. 91. Ja kreditēšanas līgumā paredzētas kredīta devēja tiesības grozīt aizņēmuma likmi, kreditēšanas līguma darbības laikā kredīta devējs individuāli informē patērētāju par jebkurām izmaiņām aizņēmuma likmē vienu mēnesi pirms šo izmaiņu stāšanās spēkā, ja citos tiesību aktos nav noteikts citādi vai līgumā nav noteikts garāks termiņš. Šādu informāciju sniedz rakstiski vai izmantojot citu pastāvīgu informācijas nesēju, par kuru kredīta devējs vienojas ar patērētāju, norādot informāciju par maksājumu apmēru pēc aizņēmuma likmes izmaiņu spēkā stāšanās, kā arī informāciju par izmaiņām maksājumu skaitā un biežumā. 92. Ja izmaiņas aizņēmuma likmē izriet no izmaiņām, kas notikušas bāzes procentu likmē (Libor, Euribor vai citas), un informācija par jauno aizņēmuma likmes mainīgo daļu ir publiski pieejama, tai skaitā arī kredīta devēja telpās, puses kreditēšanas līgumā var vienoties, ka minēto informāciju patērētājam sniedz periodiski atbilstoši kreditēšanas līgumā noteiktajiem termiņiem. Ja noslēgts kreditēšanas līgums, kura atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, šo informāciju paziņo arī patērētājam individuāli kopā ar regulāro maksājumu jauno apmēru. 93. Ja saskaņā ar noslēgto kreditēšanas līgumu, kura atmaksa nodrošināta ar nekustamo īpašumu, vai kredīta, kura mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, aizņēmuma likmes izmaiņas tiek noteiktas kapitāla tirgos rīkotās izsolēs un šā iemesla dēļ kredīta devējam nav iespējams informēt patērētāju par izmaiņām aizņēmuma likmē, pirms tās stājas spēkā, kredīta devējs pirms izsoles papīra formā vai izmantojot citu pastāvīgu informācijas nesēju laikus informē patērētāju par gaidāmo procedūru un norāda, kā tas varētu ietekmēt aizņēmuma likmi. 94. Ja noslēgts pārsnieguma kredīta līgums, kredīta devējs patērētāju regulāri informē konta izrakstā, papīra formā vai izmantojot citu pastāvīgu informācijas nesēju, par kuru puses vienojušās kreditēšanas līgumā, par: 94.1. precīzu laika periodu, uz kuru attiecas konta izraksts; 94.2. izņemtā kredīta summām un to izņemšanas datumiem; 94.3. iepriekšējā konta izraksta bilanci un tā datumu; 94.4. jauno bilanci; 94.5. patērētāja veikto maksājumu datumiem un summām; 94.6. piemēroto aizņēmuma likmi; 94.7. jebkādām piemērotajām izmaksām; 94.8. minimālo maksājamo summu, ja tāda ir noteikta. 95. Papildus šo noteikumu 94. punktā noteiktajam pārsnieguma kredīta līguma darbības laikā kredīta devējs individuāli informē patērētāju par aizņēmuma likmes vai saskaņā ar kreditēšanas līgumu maksājamo izmaksu palielinājumu vienu mēnesi pirms šo izmaiņu stāšanās spēkā, ja citos tiesību aktos nav noteikts citādi vai līgumā nav noteikts garāks termiņš. Šādu informāciju sniedz papīra formā vai izmantojot citu pastāvīgu informācijas nesēju, par kuru kredīta devējs vienojas ar patērētāju. Puses pārsnieguma kredīta līgumā var vienoties, ka minēto informāciju patērētājam sniedz šo noteikumu 94. punktā noteiktajā kārtībā, ja izmaiņas aizņēmuma likmē izriet no izmaiņām, kas notikušas bāzes procentu likmē (Libor, Euribor vai citas), un informācija par jauno aizņēmuma likmes mainīgo daļu ir publiski pieejama, tai skaitā kredīta devēja telpās. 96. Ja starp patērētāju un kredīta devēju noslēgts līgums par norēķinu konta atvēršanu ar iespēju, ka patērētājam ir tiesības izmantot līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu vai piešķirto pārsnieguma kredītu, kredīta devējs patērētājam regulāri sniedz informāciju par aizņēmuma likmi, šīs likmes piemērošanas noteikumiem, bāzes procentu likmi, ko piemēro sākotnējai aizņēmuma likmei, no kreditēšanas līguma noslēgšanas brīža piemērojamām izmaksām un nosacījumiem, ar kādiem šīs izmaksas var mainīt, ja izmaksu mainīšana tiek pieļauta. Šo informāciju sniedz papīra formā vai izmantojot citu pastāvīgu informācijas nesēju. 97. Ja noslēgts kreditēšanas līgums, ar kuru saskaņā kredīta devējs klusējot piekritis, ka patērētājs izmanto līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu vai piešķirto pārsnieguma kredītu, ievērojamas pārsniegšanas gadījumā, kas ilgst vairāk nekā vienu mēnesi, kredīta devējs nekavējoties informē patērētāju (papīra formā vai izmantojot citu pastāvīgu informācijas nesēju) par pārsniegumu, tā summu, piemērojamo aizņēmuma likmi un jebkādu piemērojamo līgumsodu vai citu kompensāciju par līgumsaistību neizpildi vai nepienācīgu izpildi, izmaksām vai nokavējuma procentiem. 98. Ja kredīta devējs cedē prasījumus, kas izriet no kreditēšanas līguma, trešajai personai, kredīta devējs informē patērētāju par cesiju, izņemot gadījumus, ja sākotnējais kredīta devējs, kas noslēdzis līgumu ar cesionāru, turpina apkalpot kredītu attiecībā pret patērētāju vai noslēgts tāds kreditēšanas līgums, ar kuru saskaņā kredīta devējs klusējot piekritis, ka patērētājs izmanto līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu vai piešķirto pārsnieguma kredītu. 99. Patērētāja pienākums ir maksāt procentus un citus maksājumus tikai par to laikposmu, līdz kuram patērētājs pilnībā nokārto savas kredīta saistības saskaņā ar kreditēšanas līgumu. 100. Par tiesību izmantošanu pildīt kredīta saistības pirms noteiktā termiņa patērētājs rakstiski informē kredīta devēju. Puses ir tiesīgas vienoties kreditēšanas līgumā par termiņu, kurā patērētājam jāveic kredīta devēja informēšana. 101. Kredīta devējam nav tiesību prasīt kompensāciju, tai skaitā par izmaksām saistībā ar kredīta saistību pildīšanu pirms noteiktā termiņa, izņemot šo noteikumu 102. punktā noteikto gadījumu. (MK 15.04.2025. noteikumu Nr. 237 redakcijā) 102. Ja kredīts tiek atmaksāts pirms termiņa laikposmā, attiecībā uz kuru kreditēšanas līgumā ir noteikta fiksēta aizņēmuma likme, kredīta devējs ir tiesīgs saņemt godīgu un objektīvi pamatotu kompensāciju par iespējamām izmaksām, kas tieši saistītas ar kredīta atmaksu pirms termiņa. Šāda kompensācija nevar pārsniegt: 102.1. 1 % no kredīta summas, kas ir atmaksāta pirms termiņa, ja laikposms starp pirmstermiņa atmaksas dienu un kreditēšanas līguma darbības termiņa beigām pārsniedz vienu gadu; 102.2. 0,5 % no kredīta summas, kas ir atmaksāta pirms termiņa, ja laikposms starp pirmstermiņa atmaksu un kreditēšanas līguma darbības termiņa beigām nepārsniedz vienu gadu. 103. Kredīta devējam nav tiesību prasīt šo noteikumu 102. punktā minēto kompensāciju par pirmstermiņa atmaksu, ja: 103.1. pirms termiņa atmaksātā summa 12 mēnešu periodā nepārsniedz 9960 euro; 103.2. atmaksa veikta saskaņā ar apdrošināšanas līgumu, kas paredzēts kredīta atmaksāšanas garantēšanai; 103.3. atmaksa veikta saskaņā ar pārsnieguma kredīta līgumu; 103.4. atmaksa veikta laikposmā, attiecībā uz kuru nav noteikta fiksēta aizņēmuma likme. 104. Kompensācija, ko pieprasa saskaņā ar šo noteikumu 102. punktu, nedrīkst pārsniegt procentu maksājumu summu, ko patērētājs būtu samaksājis laikā starp pirmstermiņa atmaksas veikšanas dienu un nolīgto kreditēšanas līguma darbības termiņa beigu dienu. 105. Šo noteikumu 102., 103. un 104. punktā minētās prasības nepiemēro kreditēšanas līgumiem: 105.1. kurus noslēdzot kredīta devēja glabāšanā par nodrošinājumu nododama kāda kustama lieta un patērētāja atbildība ir ierobežota tikai ar ieķīlāto kustamo lietu; 105.2. kuri paredz, ka patērētājam kredīts jāatmaksā laikposmā, kas nepārsniedz trīs mēnešus, un ar kuriem saskaņā par kredīta izmantošanu tiek prasīti nenozīmīgi papildu maksājumi salīdzinājumā ar kredīta kopējo summu un kreditēšanas līguma darbības termiņu; 105.3. kuros kredīta devējs un patērētājs vienojas par atmaksas kārtību, ja patērētājs nav izpildījis sākotnējā kreditēšanas līguma saistības, un šāda kārtība novērstu iespējamos tiesas procesus par patērētāja kreditēšanas līgumā noteikto saistību neizpildi, kā arī uz patērētāju tādēļ neattiektos mazāk izdevīgi noteikumi par tiem, kas noteikti sākotnējā patērētāja kreditēšanas līgumā. 106. Ja noslēgts kreditēšanas līgums, kura atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, kredīta devējs nekavējoties pēc patērētāja pieprasījuma saņemšanas bez maksas sniedz patērētājam informāciju (papīra formā vai izmantojot citu pastāvīgu informācijas nesēju), kas vajadzīga kredīta pirmstermiņa atmaksas apsvēršanai. Minētajā informācijā aprēķina ietekmi, ko patērētājam rada viņa saistību izpilde pirms kreditēšanas līguma termiņa beigām, un skaidri izklāsta visus izmantotos pieņēmumus. Visi izmantotie pieņēmumi ir samērīgi un pamatoti. 107. Ja noslēgts kreditēšanas līgums, kura mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu un kura atmaksa nav nodrošināta ar nekustamā īpašuma hipotēku, un patērētājs izmanto tiesības pildīt kredīta saistības pirms noteiktā termiņa, veicot pārkreditēšanu pie cita kredīta devēja, kredīta devējs, kas izsniedzis kredītu, par pārkreditēšanu nav tiesīgs piemērot maksu, ja kreditēšanas līgumā tāda noteikta, kā arī nav tiesīgs prasīt patērētājam kompensēt jebkādus izdevumus, kas kredīta devējam radušies saistībā ar pārkreditēšanu. Kredīta devējs saglabā tiesības prasīt kompensāciju šo noteikumu 102. punktā paredzētajos gadījumos. (MK 12.03.2024. noteikumu Nr. 161 redakcijā) 108. Patērētājam ir tiesības saskaņā ar līgumā noteikto kārtību bez maksas izbeigt beztermiņa kreditēšanas līgumu jebkurā laikā, ja vien puses nav vienojušās par paziņošanas termiņu. Šāds termiņš nedrīkst pārsniegt vienu mēnesi. 109. Ja par to panākta vienošanās kreditēšanas līgumā, kredīta devējam ir tiesības: 109.1. saskaņā ar līgumā noteikto kārtību izbeigt beztermiņa kreditēšanas līgumu, vismaz divus mēnešus iepriekš iesniedzot patērētājam paziņojumu papīra formā vai izmantojot citu pastāvīgu informācijas nesēju, par kuru puses vienojušās kreditēšanas līgumā; 109.2. objektīvi pamatotu iemeslu dēļ pārtraukt patērētāja tiesības izmantot līdzekļus saskaņā ar beztermiņa kreditēšanas līgumu, ja iespējams, pirms pārtraukšanas vai tūlīt pēc tās informējot patērētāju par šādu pārtraukšanu un par tās iemesliem papīra formā vai izmantojot citu pastāvīgu informācijas nesēju, par kuru puses vienojušās kreditēšanas līgumā, ja vien šādas informācijas sniegšana nav aizliegta citos tieši piemērojamos Eiropas Savienības tiesību aktos vai citos Eiropas Savienības tiesību aktos, kas saskaņā ar Līgumu par Eiropas Savienības darbību ieviešami nacionālajos tiesību aktos, vai nav pretrunā sabiedriskās kārtības vai sabiedriskās drošības interesēm. 110. Šajā nodaļā minētās prasības nepiemēro pārsnieguma kredīta līgumiem, kas ir jāatmaksā pēc pieprasījuma vai triju mēnešu laikā, un kreditēšanas līgumiem, ar kuriem saskaņā kredīta devējs klusējot piekritis, ka patērētājs izmanto līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu vai piešķirto pārsnieguma kredītu. 111. Kredīta starpnieks patērētājiem paredzētā reklāmā un dokumentācijā norāda savu pilnvaru apjomu, kā arī to, vai viņš sadarbojas ar vienu vai vairākiem kredīta devējiem vai darbojas kā neatkarīgs brokeris. 112. Maksu, kas patērētājam jāmaksā kredīta starpniekam par viņa sniegtajiem pakalpojumiem (ja tāda ir maksājama), starpnieks paziņo patērētājam, un patērētājs un kredīta starpnieks par to papīra formā vai izmantojot citu pastāvīgu informācijas nesēju vienojas pirms kreditēšanas līguma noslēgšanas. 113. Maksu, kas patērētājam jāmaksā kredīta starpniekam par viņa sniegtajiem pakalpojumiem (ja tāda ir maksājama), kredīta starpnieks paziņo kredīta devējam, lai varētu aprēķināt gada procentu likmi. Ja kredīta starpnieks saņem maksu no patērētāja un papildus saņem komisijas maksu par saviem pakalpojumiem no kredīta devēja vai trešās puses, kredīta starpnieks paskaidro patērētājam, vai šī maksa tiks vai netiks daļēji vai pilnībā ieskaitīta komisijas naudā. 114. Šo noteikumu IV, V un VI nodaļa neattiecas uz ražotājiem, pārdevējiem vai pakalpojumu sniedzējiem, kas rīkojas kā kredīta palīgstarpnieki. Šādā gadījumā kredīta devēja pienākums ir nodrošināt, lai patērētājs saņemtu šo noteikumu IV, V un VI nodaļā norādīto informāciju, kas sniedzama patērētājam pirms līguma noslēgšanas. 115. Kredīta starpnieks vai kredīta starpnieka pārstāvis, kas piedāvā patērētājam kredītu, kura atmaksa nodrošināta ar nekustamā īpašuma hipotēku vai kura mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, laikus pirms kredīta starpniecības darbību veikšanas bez maksas sniedz patērētājam vismaz šādu informāciju papīra formā vai izmantojot citu pastāvīgu informācijas nesēju: 115.1. kredīta starpnieka nosaukums, reģistrācijas numurs, juridiskā adrese un faktiskā pakalpojuma sniegšanas vietas adrese, ja tā atšķiras no juridiskās adreses. Ja iesaistītais kredīta starpnieks ir fiziska persona, norāda vārdu, uzvārdu, deklarētās dzīvesvietas adresi un faktisko pakalpojuma sniegšanas vietas adresi; 115.2. reģistrs, kurā tas iekļauts, attiecīgā gadījumā reģistrācijas numurs un līdzekļi, kā pārbaudīt šādu reģistrāciju; 115.3. informācija par to, vai kredīta starpnieks ir piesaistīts vai strādā tikai viena vai vairāku kredīta devēju labā, norādot to kredīta devēju nosaukumus, kuru vārdā tas rīkojas. Kredīta starpnieks var darīt zināmu, ka tas ir neatkarīgs, ja tas ievēro šo noteikumu 54. punktā minētos nosacījumus; 115.4. informācija par to, vai kredīta starpnieks piedāvā padomu došanas pakalpojumu; 115.5. maksa, ja tāda ir, ko patērētājs maksā kredīta starpniekam par tā sniegtajiem pakalpojumiem vai, ja to nav iespējams noteikt, šīs maksas aprēķināšanas metode; 115.6. procedūras, kas patērētājiem vai citām ieinteresētajām personām ļauj iekšēji reģistrēt sūdzības par kredīta starpniekiem, un attiecīgā gadījumā iespējas izmantot ārpustiesas strīdu risināšanas un tiesiskās aizsardzības procedūras; 115.7. informācija par komisijas naudas vai citas atlīdzības esamību, ja tāda ir paredzēta, un tās summu, kas kredīta devējam vai trešajām personām jāmaksā kredīta starpniekam par tā sniegtajiem pakalpojumiem saistībā ar kreditēšanas līgumu. Ja informācijas sniegšanas brīdī šī summa nav zināma, kredīta starpnieks informē patērētāju par to, ka faktiskā summa tiks norādīta šo noteikumu 2. pielikumā iekļautajā Eiropas standartizētās informācijas veidlapā vēlākā posmā. 116. Kredīta starpnieki, kas nav uzskatāmi par piesaistītiem kredītu starpniekiem šo noteikumu 50. punkta izpratnē, bet kas saņem komisijas naudu no viena vai vairākiem kredīta devējiem saistībā ar kredītiem, kuru atmaksa nodrošināta ar nekustamā īpašuma hipotēku vai kuru mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, pēc patērētāja pieprasījuma bez maksas sniedz informāciju par atšķirībām to komisijas naudu apmērā, kuras maksā dažādi kredīta devēji, kuru kreditēšanas līgumi tiek piedāvāti patērētājam. Patērētāju informē par tiesībām pieprasīt šādu informāciju. XIV1. Hipotekārās pārkreditēšanas procesa īstenošanas kārtība un termiņi