Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Finanšu un kapitāla tirgus komisijas noteikumi Nr.60

Rīgā 2007.gada 2.maijā (prot. Nr.19 4.p.) Minimālo kapitāla prasību aprēķināšanas noteikumi

Izdoti saskaņā ar Kredītiestāžu likuma 35. panta sesto daļu un 50.8 panta sesto daļu,

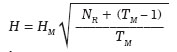

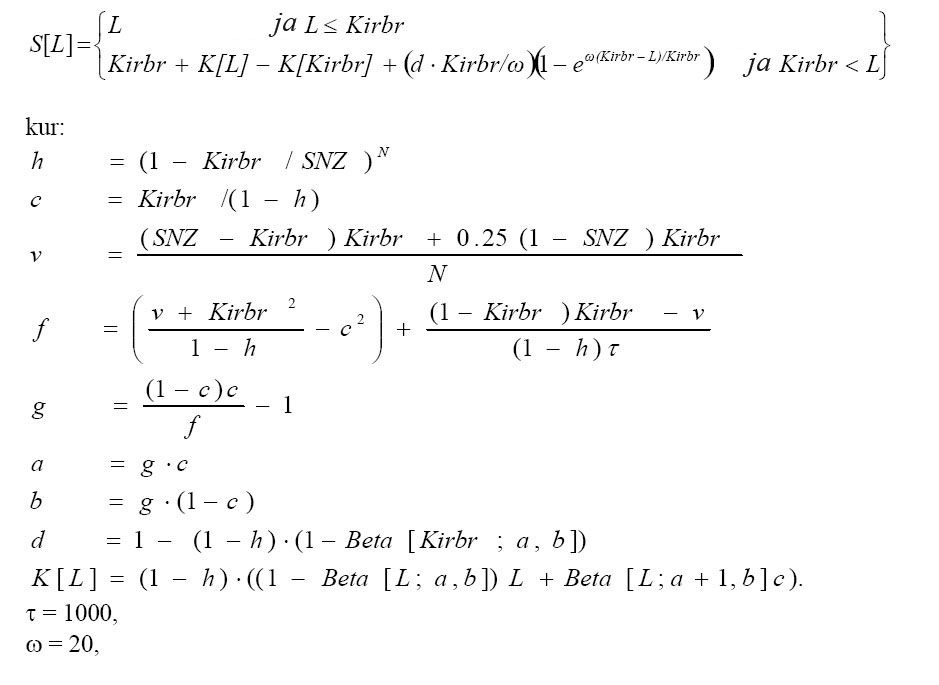

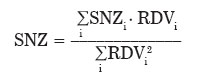

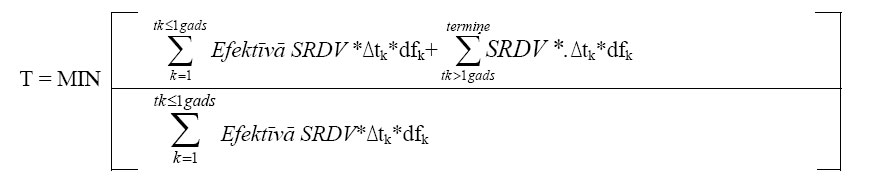

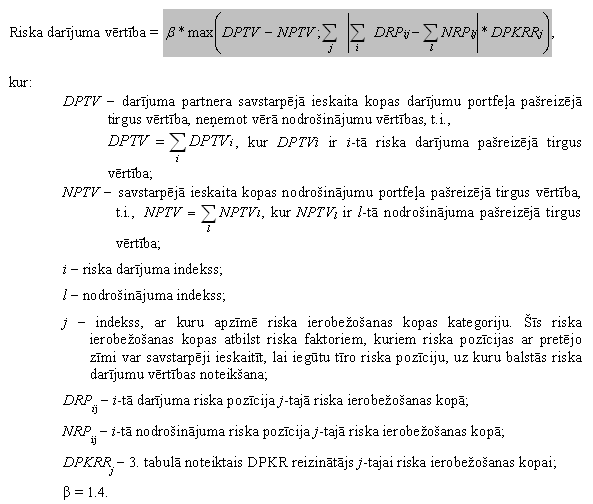

Finanšu instrumentu tirgus likuma 121. panta otro un astoto daļu un 123.3 panta sesto daļu ABKV programma (ABCP) – uz aktīviem balstīto komerciālo vērtspapīru programma ĀKNI (ECAI) – piemērotā ārējā kredītu novērtējuma institūcija (reitingu aģentūra) BNT kapitāla vērtspapīri – biržā netirgotie kapitāla vērtspapīri (private equity) BT kapitāla vērtspapīri – biržā tirgotie kapitāla vērtspapīri (exchange traded equity) CVR metode – darījumu ar iestādēm kredītriska kapitāla prasības noteikšanas metode, kas balstās uz centrālajām valdībām piešķirtajiem reitingiem DPKR (CCR) – darījuma partnera kredītrisks (counterparty credit risk) EK (EC) – Eiropas Kopiena EKA – eksporta kreditēšanas aģentūra ESAO – Ekonomiskās sadarbības un attīstības organizācija IFA – ieguldījumu fondu ieguldījumu apliecības un tām pielīdzināmie vērtspapīri IMM – iekšējo modeļu metode ĪNIS (SSPE) – īpašam nolūkam izveidota sabiedrība, kas veic vērtspapirizēšanu IR metode – darījumu ar iestādēm kredītriska kapitāla prasības noteikšanas metode, kas balstās uz pašām iestādēm piešķirtajiem reitingiem IRB pieeja – uz iekšējiem reitingiem balstītā pieeja kredītriska kapitāla prasības noteikšanai KP (CCF) – korekcijas pakāpe MEAP – minimālā eksporta apdrošināšanas prēmija MVK (SME) – mazās un vidējās komercsabiedrības PZ (EL) – paredzamie zaudējumi (expected loss) PZPA (ELBE) – iespējami precīza paredzamo zaudējumu aplēse Reitings – ĀKNI kredīta novērtējums vai iestādes iekšējais kredīta novērtējums (reitings) RP (RW) – riska pakāpe RPV (VAR) iekšējais modelis – riskam pakļautās vērtības iekšējais modelis RTN atvasinātie instrumenti – regulētā tirgū netirgotie atvasinātie instrumenti RTT atvasinātie instrumenti – regulētā tirgū tirgotie atvasinātie instrumenti SNV (PD) – saistību nepildīšanas varbūtība (probability of default) SNZ (LGD) – zaudējumi, kas var rasties saistību nepildīšanas gadījumā (loss given default) SP – standartizētā pieeja kredītriska kapitāla prasības noteikšanai SPRDV – sagaidāmā pozitīvā riska darījumu vērtība (expected positive exposure) SRDV – sagaidāmā riska darījumu vērtība (expected exposure) T (M) – termiņš

SATURS