Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2009. gada 3. marta noteikumus Nr. 211 "Spirta denaturēšanas un denaturētā spirta aprites kārtība". Ministru kabineta noteikumi Nr.389

Rīgā 2004.gada 22.aprīlī (prot. Nr.24 23.§) Spirta denaturēšanas un denaturētā spirta aprites kārtība

Izdoti saskaņā ar likuma “Par akcīzes nodokli” 16.panta otro daļu

2. Ievest denaturētu spirtu Latvijas Republikas teritorijā no trešajām valstīm (valsts, kura nav Eiropas Savienības dalībvalsts) ir tiesīga Eiropas Savienības dalībvalsts persona vai denaturētā spirta lietotājs (turpmāk — lietotājs), kas saskaņā ar šiem noteikumiem ir saņēmis Valsts ieņēmumu dienesta atļauju denaturētā spirta iegādei (turpmāk — lietotāja atļauja) un kas izmanto denaturēto spirtu nepārtikas preču ražošanā (arī iepilda, pievieno vai iestrādā denaturēto spirtu nepārtikas precēs) vai tehniskajām vajadzībām (izņemot denaturētā spirta izmantošanu par kurināmo). Ievest denaturētu spirtu Latvijas Republikas teritorijā no Eiropas Savienības dalībvalsts ir tiesīga jebkura Latvijas Republikas vai Eiropas Savienības dalībvalsts persona. 3. Saņemt un izmantot denaturēto spirtu Latvijas Republikas teritorijā ir atļauts lietotājam. Denaturēt spirtu Latvijas Republikas teritorijā atļauts tikai akcīzes preču noliktavā (turpmāk — noliktava) komersantam, kurš saņēmis Valsts ieņēmumu dienesta licencēšanas komisijas izsniegtu speciālo atļauju (licenci) noliktavas turētāja darbībai ar norādītu darbības veidu — spirta denaturēšana. 4. Ja denaturēts spirts neatbilst šo noteikumu prasībām vai netiek denaturēts, piegādāts vai izvests šajos noteikumos noteiktajā kārtībā, tam piemērojams akcīzes nodoklis pēc likuma “Par akcīzes nodokli” (turpmāk — likums) 12.panta 5.punktā noteiktās akcīzes nodokļa likmes. Šajā gadījumā saskaņā ar likuma “Par akcīzes nodokli” 33.panta septīto, vienpadsmito un trīspadsmito daļu par akcīzes nodokļa maksāšanu ir atbildīgs noliktavas turētājs. 5. Ja denaturēto spirtu saņem vai izmanto persona, kura nav saņēmusi lietotāja atļauju, vai denaturētais spirts tiek izmantots mērķiem, kas nav norādīti lietotāja atļaujā, denaturētais spirts netiek ievests, piegādāts vai izvests šajos noteikumos noteiktajā kārtībā vai lietotājs neievēro šajos noteikumos noteikto kārtību, par izmantoto spirta daudzumu ir atbildīgs lietotājs vai persona, kura saņēmusi denaturēto spirtu, saskaņā ar likuma 33.panta septīto, vienpadsmito un septiņpadsmito daļu. 6. Noliktavas turētājs un lietotājs atbild par visām darbībām ar denaturēto spirtu, kā arī nodrošina ievestā, piegādātā vai izvestā denaturētā spirta atbilstību šiem noteikumiem. 7. Persona, kura veic darbības ar denaturēto spirtu, nodrošina saņemtā, izlietotā un izsniegtā denaturētā spirta daudzuma uzskaiti. Minētā persona nodrošina iespēju Valsts ieņēmumu dienestam deklarētajā darba laikā salīdzināt faktisko denaturētā spirta daudzumu ar uzskaites datiem. 8. Noliktavas turētājs nodrošina Valsts ieņēmumu dienesta pilnvarotajām personām iespēju kontrolēt denaturētā spirta apriti un ar to saistīto dokumentāro un datorizēto informāciju Valsts ieņēmumu dienesta licencēšanas komisijā deklarētajā darba laikā. 9. Denaturētā spirta piegādes stingrās uzskaites preču pavadzīmē-rēķinā norāda arī denaturētā spirta saņēmēja lietotāja atļaujas numuru. 10. Noliktavas turētājs un lietotājs, kurš veic komercdarbību ar denaturēto spirtu, savstarpējos norēķinus veic bezskaidras naudas norēķinu veidā, izmantojot norēķinu kontus darījumiem ar akcīzes precēm, kurus komersants deklarējis Valsts ieņēmumu dienestā. Citus norēķinu kontus izmantot aizliegts. Norēķini skaidrā naudā ir aizliegti. Par norēķinu skaidrā naudā ir uzskatāma arī skaidras naudas iemaksa noliktavas turētāja vai lietotāja kontā. Dāvinājums, maiņas darījums vai ieskaits darījumos ar denaturēto spirtu nav atļauts. 11. Spirtu denaturē, pievienojot tam (neatkarīgi no absolūtā spirta daudzuma) vienu no šo noteikumu 1.pielikumā vai Komisijas 1993.gada 22.novembra regulā Nr. 3199/93 par spirta pilnīgas denaturēšanas procesu savstarpēju atzīšanu sakarā ar atbrīvojumu no akcīzes nodokļa (turpmāk— Komisijas regula Nr. 3199/93) minētajām denaturēšanas vielām norādītajā daudzumā. 12. Noliktavas turētājs: 12.1. ne vēlāk kā divu darbdienu laikā pirms paredzētās denaturēšanas rakstiski informē Valsts ieņēmumu dienestu par denaturēšanas laiku un vietu; 12.2. spirtu denaturē, kā arī testēšanai nepieciešamo denaturētā spirta paraugu no uzglabāšanas tvertnes, tilpnes, rezervuāra vai cisternas (turpmāk— tvertne) ņem Valsts ieņēmumu dienesta pilnvarotās amatpersonas klātbūtnē. 13. Valsts ieņēmumu dienesta pilnvarotā amatpersona aizzīmogo un paraksta parauga iepakojumu. Minētās darbības apstiprina ar aktu (2.pielikums). 15. Spirtu denaturē un katra veida denaturēto spirtu (ja denaturētajam spirtam ir dažāds absolūtā spirta daudzums vai spirts denaturēts ar dažādām denaturēšanas vielām) uzglabā tam īpaši paredzētās atsevišķās stacionārās Valsts ieņēmumu dienestā deklarētās tvertnēs, kuras noliktavas turētājs ir norādījis noliktavas plānā un kuras ir nodrošinātas ar Valsts ieņēmumu dienesta noteikto kontroles marķējumu. Uz tvertnēm ir norāde “Denaturēts spirts”, un tajās aizliegts glabāt nedenaturētu spirtu vai citus alkoholiskos dzērienus. 16. Noliktavas turētājs, kurš veic komercdarbību ar denaturēto spirtu, nodrošina, lai spirta denaturēšanas un denaturētā spirta uzglabāšanas vietās būtu normatīvajos aktos noteiktajā kārtībā verificēti denaturētā spirta daudzuma mērīšanas līdzekļi, kā arī tvertņu kalibrēšanas tabulas. 17. Noliktavas turētājs uzskaita visu no noliktavas izvesto denaturēto spirtu, izmantojot skaitītāju, kas nodrošina denaturētā spirta summāru un neanulējamu uzskaiti. 18. Lietotājam piegādātā kopējā denaturētā spirta daudzums nedrīkst pārsniegt šo noteikumu 27.5.apakšpunktā norādīto denaturētā spirta daudzumu. 19. Bez testēšanas pārskata (tulkojuma valsts valodā, ja minētais dokuments izsniegts citā Eiropas Savienības dalībvalstī), kuru izsniegusi akreditēta un laikrakstā “Latvijas Vēstnesis” paziņota atbilstības novērtēšanas institūcija (turpmāk — paziņotā institūcija) vai Eiropas Komisijas sarakstā iekļauta Eiropas Savienības dalībvalstu kompetenta laboratorija, kas noteikusi denaturētā spirta atbilstību šo noteikumu 1.pielikumā vai Komisijas regulā Nr. 3199/93 noteiktajām prasībām (turpmāk— testēšanas pārskats), minētā produkta izvešana no noliktavas, piegāde vai realizācija ir aizliegta. 20. Lai saņemtu testēšanas pārskatu, noliktavas turētājs iesniedz paziņotajā institūcijā denaturētā spirta paraugu Valsts ieņēmumu dienesta amatpersonas aizzīmogotā un parakstītā iepakojumā un šo noteikumu 13.punktā minētā akta kopiju. Paziņotā institūcija triju darbdienu laikā pēc parauga saņemšanas pārbauda denaturētā spirta paraugu un izsniedz noliktavas turētājam testēšanas pārskatu, ja Valsts ieņēmumu dienesta pilnvarotās amatpersonas paraksts uz aizzīmogotā denaturētā spirta parauga un akta ir identisks. 21. Testēšanas pārskatā norāda šādu informāciju: 21.1. noliktavas turētāja nosaukums, juridiskā adrese un akcīzes identifikācijas numurs; 21.2. noliktavas adrese; 21.3. deklarētā denaturētā spirta daudzums litros un absolūtā spirta litros; 21.4. spirta denaturēšanas vielas un to procentuālais daudzums produktā; 21.5. šo noteikumu 13.punktā minētā akta numurs; 21.6. testēšanas pārskata izsniegšanas datums; 21.7. atbildīgās amatpersonas paraksts un tā atšifrējums. 22. Noliktavas turētājs par katra veida denaturēto spirtu (ja spirtam ir dažāds absolūtā spirta daudzums vai spirts denaturēts ar dažādām denaturēšanas vielām) līdz pēctaksācijas perioda piecpadsmitajam datumam iesniedz Valsts ieņēmumu dienestā pārskatu par denaturētā spirta apriti taksācijas periodā (turpmāk — aprites pārskats) (3.pielikums). Aprites pārskatu iesniedz papīra formā un elektroniski. 24. Lai saņemtu lietotāja atļauju, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu (turpmāk — lietotāja iesniegums). Iesniegumā norāda šādu informāciju: 24.1. komersanta nosaukums, juridiskā adrese, nodokļu maksātāja reģistrācijas kods; 24.2. darbības vietas adrese, tālrunis un darba laiks; 24.3. denaturētā spirta izmantošanas mērķis; 24.4. spirta denaturēšanas vielas saskaņā ar šo noteikumu 1.pielikumu vai Komisijas regulu Nr. 3199/93; 24.5. informācija par norēķinu kontiem, kuri tiks izmantoti norēķiniem par darījumiem ar denaturēto spirtu; 24.6. iesnieguma iesniegšanas datums; 24.7. atbildīgās amatpersonas paraksts un tā atšifrējums. 25. Lietotāja iesniegumam pievieno: 25.1. tehniskos normatīvus, patēriņa normatīvus vai citu informāciju, kurā norādīts konkrētajā pieprasītajā laikposmā (piemēram, mēnesī, gadā) izmantojamais denaturētā spirta daudzums (litros un absolūtā spirta litros); 25.2. tehniskos normatīvus, patēriņa normatīvus vai citu informāciju, kurā norādīts, kāds denaturētā spirta daudzums (litros un absolūtā spirta litros) nepieciešams, lai saražotu vienu attiecīgās preces vienību vai veiktu citas iesniegumā minētās darbības (piemēram, konkrētas iekārtas tehniskajai apkopei nepieciešamais denaturētā spirta daudzums); 25.3. ar atbildīgās amatpersonas parakstu apstiprinātu teritorijas plāna kopiju, kurā norādītas stacionārās tvertnes denaturētā spirta uzglabāšanai, to tilpums (m3) un numurs plānā, ja plānots vienlaikus uzglabāt vairāk nekā 1000 litru denaturētā spirta; 25.4. iepriekš izsniegto lietotāja atļauju, ja lietotāja atļauja tiek izsniegta atkārtoti, izņemot gadījumu, ja lietotājs iepriekš izsniegto lietotāja atļauju iesniedzis saskaņā ar šo noteikumu 31.punktu. 26. Lai saņemtu vai pārreģistrētu lietotāja atļauju, drīkst iesniegt komersanta apstiprinātus dokumentu norakstus vai kopijas (uzrāda oriģinālus). 27. Valsts ieņēmumu dienests izskata komersanta iesniegtos dokumentus un 10 darbdienu laikā izsniedz lietotāja atļauju vai pieņem lēmumu par atteikumu izsniegt lietotāja atļauju. Lietotāja atļaujā norāda šādu informāciju: 27.1. lietotāja nosaukums, juridiskā adrese un nodokļu maksātāja reģistrācijas kods; 27.2. darbības vietas adrese, kurā denaturētais spirts tiks uzglabāts un izmantots; 27.3. denaturētā spirta izmantošanas mērķis; 27.4. spirta denaturēšanas vielas saskaņā ar šo noteikumu 1.pielikumu vai Komisijas regulu Nr. 3199/93; 27.5. atļautais saņemamā denaturētā spirta daudzums (litros un absolūtā spirta litros), bet ne vairāk kā vienā gadā patērējamais daudzums; 27.6. denaturētā spirta uzskaites tabula (4.pielikums); 27.7. lietotāja atļaujas spēkā stāšanās datums; 27.8. Valsts ieņēmumu dienesta atbildīgās amatpersonas paraksts un tā atšifrējums. 28. Ja nav iesniegti visi normatīvajos aktos noteiktie dokumenti, kas nepieciešami, lai saņemtu lietotāja atļauju, vai iesniegtie dokumenti neatbilst normatīvo aktu prasībām, vai tajos nav pietiekamu ziņu jautājuma objektīvai izlemšanai, vai rodas šaubas par to derīgumu, Valsts ieņēmumu dienests ir tiesīgs atlikt lietotāja atļaujas izsniegšanu uz laiku līdz 30 dienām papildu informācijas saņemšanai, informējot par to iesnieguma iesniedzēju. 29. Lietotājs aizpilda denaturētā spirta uzskaites tabulu, saņemot denaturēto spirtu. Kopējais saņemtā denaturētā spirta daudzums nedrīkst pārsniegt šo noteikumu 27.5.apakšpunktā noteikto denaturētā spirta daudzumu. 30. Ja pieņemts lēmums par atteikumu izsniegt lietotāja atļauju, iesniegums atļaujas saņemšanai un tam pievienojamie dokumenti iesniedzami no jauna. 31. Ja lietotājs saņēmis šo noteikumu 27.5.apakšpunktā noteikto denaturētā spirta daudzumu, lietotāja atļauja turpmāk nav derīga un 10 darbdienu laikā pēc pēdējās piegādes dienas iesniedzama Valsts ieņēmumu dienestā. 32. Lietotājam, kurš denaturēto spirtu pievieno naftas produktiem, Valsts ieņēmumu dienests izsniedz lietotāja atļauju, ja lietotājam ir speciālā atļauja (licence) noliktavas turētāja darbībai ar norādītu darbības veidu — naftas produktu sajaukšana. 33. Lietotāja atļauja stājas spēkā tās piešķiršanas dienā. Lietotāja atļauju izsniedz bez maksas, un tā ir derīga atļaujā noteiktā denaturētā spirta daudzuma saņemšanai. 34. Ja lietotāja iesniegumā vai tam pievienotajos dokumentos norādītā informācija ir mainījusies, lietotājs par to piecu darbdienu laikā rakstiski paziņo Valsts ieņēmumu dienestam, un tas 10 darbdienu laikā pēc attiecīgās informācijas saņemšanas izdara nepieciešamos grozījumus lietotāja atļaujā. 35. Valsts ieņēmumu dienests neizsniedz lietotāja atļauju šādos gadījumos: 35.1. lietotāja iesniegumā vai tam pievienotajos dokumentos sniegta nepatiesa vai nepilnīga informācija; 35.2. komersantam gada laikā pirms iesnieguma iesniegšanas ir anulēta lietotāja atļauja par šo noteikumu pārkāpumiem; 35.3. komersanta amatpersona nav samaksājusi naudas sodu, kas uzlikts par šo noteikumu vai citu ar denaturētā spirta apriti saistītu normatīvo aktu pārkāpumiem; 35.4. komersantam ir nodokļu parāds, izņemot gadījumus, ja nodokļu parāda samaksas termiņš ir pagarināts un nodokļu parāda saistības tiek pildītas; 35.5. komersanta izpildinstitūcijā ir personas, kuras ir vai triju gadu laikā pirms iesnieguma iesniegšanas ir bijušas tā komersanta izpildinstitūcijā, kurš ir izvairījies no nodokļu vai nodevu maksāšanas. 36. Valsts ieņēmumu dienests ir tiesīgs anulēt lietotāja atļauju šādos gadījumos: 36.1. lietotāja iesniegumā vai tam pievienotajos dokumentos sniegta nepilnīga informācija; 36.2. lietotājs noteiktajā laikā nav iesniedzis šo noteikumu 52.punktā minēto pārskatu vai iesniegtajā pārskatā ir sniedzis nepilnīgas vai nepatiesas ziņas; 36.3. tiek traucētas valsts institūciju amatpersonas, pildot viņu pienākumus denaturētā spirta aprites uzraudzības jomā; 36.4. Valsts ieņēmumu dienesta pilnvarotajām amatpersonām netiek nodrošināta iespēja deklarētajā darba laikā piekļūt denaturētā spirta uzglabāšanas vai izmantošanas vietām vai dokumentācijai; 36.5. lietotāja pārstāvis pēc atkārtota uzaicinājuma nav ieradies Valsts ieņēmumu dienestā; 36.6. lietotājs nav samaksājis naudas sodu, kas uzlikts par šo noteikumu pārkāpumiem; 36.7. lietotājam ir nodokļu parāds, izņemot gadījumus, ja nodokļu parāda samaksas termiņš ir pagarināts un nodokļu parāda saistības tiek pildītas; 36.8. lietotāja izpildinstitūcijā ir personas, kuras ir vai triju gadu laikā pirms iesnieguma iesniegšanas ir bijušas tā komersanta izpildinstitūcijā, kurš ir izvairījies no nodokļu vai nodevu maksāšanas; 36.9. lietotājs ir pārkāpis citas šajos noteikumos noteiktās prasības. 37. Valsts ieņēmumu dienests anulē lietotāja atļauju šādos gadījumos: 37.1. lietotāja iesniegumā vai tam pievienotajos dokumentos sniegta nepatiesa informācija; 37.2. Valsts ieņēmumu dienests konstatējis, ka lietotājs izmanto denaturēto spirtu mērķiem, kas nav norādīti atļaujā; 37.3. lietotājs ir iesniedzis pieteikumu par lietotāja atļaujas anulēšanu. 38. Lēmums par lietotāja atļaujas anulēšanu stājas spēkā tā pieņemšanas dienā. Triju darbdienu laikā pēc lēmuma par lietotāja atļaujas anulēšanu pieņemšanas Valsts ieņēmumu dienests nosūta lēmumu lietotājam. Lēmumā norāda lietotāja atļaujas anulēšanas iemeslus. 39. Lietotājam ir pienākums piecu darbdienu laikā pēc šo noteikumu 38.punktā minētā lēmuma saņemšanas iesniegt atļaujas oriģinālu Valsts ieņēmumu dienestā. 40. Valsts ieņēmumu dienesta amatpersonas lēmumu var apstrīdēt, iesniedzot iesniegumu Valsts ieņēmumu dienesta ģenerāldirektoram. Valsts ieņēmumu dienesta ģenerāldirektora lēmumu var pārsūdzēt tiesā normatīvajos aktos noteiktajā kārtībā. 41. Laikposmā, kad lietotāja atļauja ir anulēta, darbības ar denaturēto spirtu (izņemot uzglabāšanu) ir aizliegtas. 42. 10 darbdienu laikā pēc lietotāja atļaujas anulēšanas lietotājs veic inventarizāciju un deklarē Valsts ieņēmumu dienestā denaturētā spirta atlikumu. 43. Denaturētā spirta iznīcināšana, realizācija, kā arī pārvietošana no denaturētā spirta uzglabāšanas vai izmantošanas vietas pēc lietotāja atļaujas anulēšanas ir pieļaujama tikai ar Valsts ieņēmumu dienesta atļauju. Atļauju izsniedz, pamatojoties uz iesniegumu. Iesniegumā norāda šādu informāciju: 43.1. lietotāja nosaukums; 43.2. lietotāja atļaujas numurs; 43.3. denaturētā spirta atlikums; 43.4. plānotās darbības ar denaturētā spirta atlikumu; 43.5. denaturētā spirta saņēmējs, ja denaturētā spirta atlikumu plānots pārvietot no norādītās uzglabāšanas vietas; 43.6. spirta atlikuma iznīcināšanas veids, vieta un laiks, ja denaturētā spirta atlikumu plānots iznīcināt; 43.7. iesnieguma iesniegšanas datums; 43.8. atbildīgās amatpersonas paraksts, tā atšifrējums un zīmogs. 44. Iesniegumam pievieno dokumentus, kas pamato plānotās darbības ar denaturētā spirta atlikumu (piemēram, līgums par denaturētā spirta realizāciju vai iznīcināšanu). 46. Ja lietotājs ir saņēmis vai ievedis Latvijas Republikas teritorijā denaturēto spirtu bez atbilstoša Latvijas Republikā vai citā Eiropas Savienības dalībvalstī izsniegta testēšanas pārskata vai tā kopijas un no denaturētā spirta piegādātāja nav iespējams saņemt atbilstošu testēšanas pārskatu vai tā kopiju, lietotājs piecu darbdienu laikā no denaturētā spirta saņemšanas brīža iesniedz Valsts ieņēmumu dienestā pieteikumu denaturētā spirta paraugu ņemšanai. Minētajā pieteikumā norāda denaturētā spirta uzglabāšanas un paraugu ņemšanas vietu un plānoto laiku, kas nav mazāks kā divas darbdienas no pieteikuma iesniegšanas brīža. 47. Testēšanai nepieciešamo denaturētā spirta paraugu no tvertnes ņem Valsts ieņēmumu dienesta pilnvarotās amatpersonas klātbūtnē. 48. Valsts ieņēmumu dienesta pilnvarotā amatpersona aizzīmogo un paraksta parauga iepakojumu. Minētās darbības apstiprina ar aktu (5.pielikums). 49. Lai saņemtu testēšanas pārskatu, lietotājs iesniedz paziņotajā institūcijā denaturētā spirta paraugu Valsts ieņēmumu dienesta amatpersonas aizzīmogotā iepakojumā un šo noteikumu 48.punktā minētā akta kopiju. Paziņotā institūcija triju darbdienu laikā pēc parauga saņemšanas pārbauda denaturētā spirta paraugu un izsniedz lietotājam testēšanas pārskatu, ja Valsts ieņēmumu dienesta pilnvarotās amatpersonas paraksts uz aizzīmogotā denaturētā spirta parauga un akta ir identisks. 50. Testēšanas pārskatā norāda šādu informāciju: 50.1. lietotāja nosaukums, juridiskā adrese un nodokļu maksātāja reģistrācijas kods; 50.2. deklarētā denaturētā spirta daudzums litros un absolūtā spirta litros; 50.3. spirta denaturēšanas vielas un to procentuālais daudzums produktā; 50.4. šo noteikumu 48.punktā minētā akta numurs; 50.5. testēšanas pārskata izsniegšanas datums; 50.6. atbildīgās amatpersonas paraksts un tā atšifrējums. 51. Lietotājs ir tiesīgs iegādāties denaturēto spirtu tikai no tiem noliktavas turētājiem, kuri saņēmuši Valsts ieņēmumu dienesta licencēšanas komisijas izsniegtu speciālo atļauju (licenci) noliktavas turētāja darbībai ar norādītu darbības veidu — spirta denaturēšana, kā arī no personas, kas denaturēto spirtu ieved no citas Eiropas Savienības dalībvalsts, vai no lietotāja, kurš saņēmis šo noteikumu 43.punktā minēto atļauju. 52. Lietotājs par katra veida denaturēto spirtu (ja spirtam ir dažāds absolūtā spirta daudzums vai spirts denaturēts ar dažādām denaturēšanas vielām) katru mēnesi līdz pēctaksācijas perioda piecpadsmitajam datumam iesniedz Valsts ieņēmumu dienestā pārskatu par taksācijas periodā saņemto un izlietoto denaturēto spirtu (6.pielikums). 53. Lietotājs nodrošina Valsts ieņēmumu dienesta pilnvarotajām personām iespēju kontrolēt denaturētā spirta apriti un ar to saistīto dokumentāro un datorizēto informāciju denaturētā spirta uzglabāšanas un izmantošanas vietās, kā arī produkcijas (kas ražota, izmantojot denaturēto spirtu) uzglabāšanas un tirdzniecības vietās Valsts ieņēmumu dienestā deklarētajā darba laikā. 54. Lietotājs, kurš veic komercdarbības ar denaturēto spirtu, nodrošina, lai denaturētā spirta uzglabāšanas un izmantošanas vietās būtu normatīvajos aktos par mērījumu vienotību noteiktajā kārtībā verificēti denaturētā spirta daudzuma mērīšanas līdzekļi, kā arī tvertņu kalibrēšanas tabulas, ja vienlaikus vienā tvertnē tiek uzglabāti vairāk nekā 1000 litri denaturētā spirta. 55. Lietotājs nodrošina, lai Valsts ieņēmumu dienestā deklarētajās denaturētā spirta uzglabāšanas un izmantošanas vietās būtu izvietota norāde valsts valodā par lietotāja nosaukumu un darba laiku attiecīgajā darbības vietā. 57. Atļaujas denaturētā alkohola iegādei, kas izsniegtas līdz šo noteikumu spēkā stāšanās dienai, pārreģistrējamas līdz 2004.gada 1.jūnijam. Noteikumos iekļautas tiesību normas, kas izriet no Padomes Direktīvas 92/83/EEK par to, kā saskaņojams akcīzes nodoklis spirtam un alkoholiskajiem dzērieniem. Ministru prezidents I.Emsis

Finanšu ministrs O.Spurdziņš  Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš

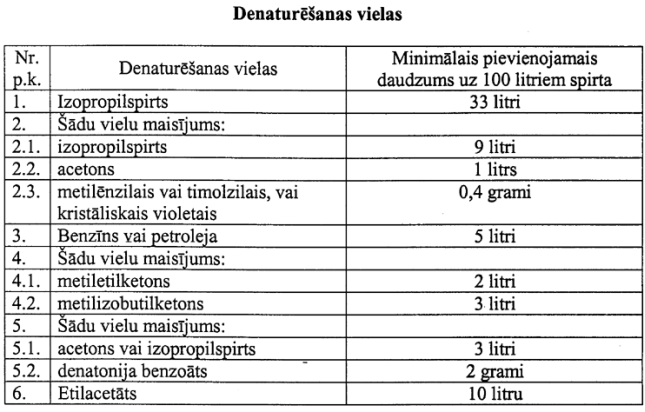

Finanšu ministrs O.Spurdziņš

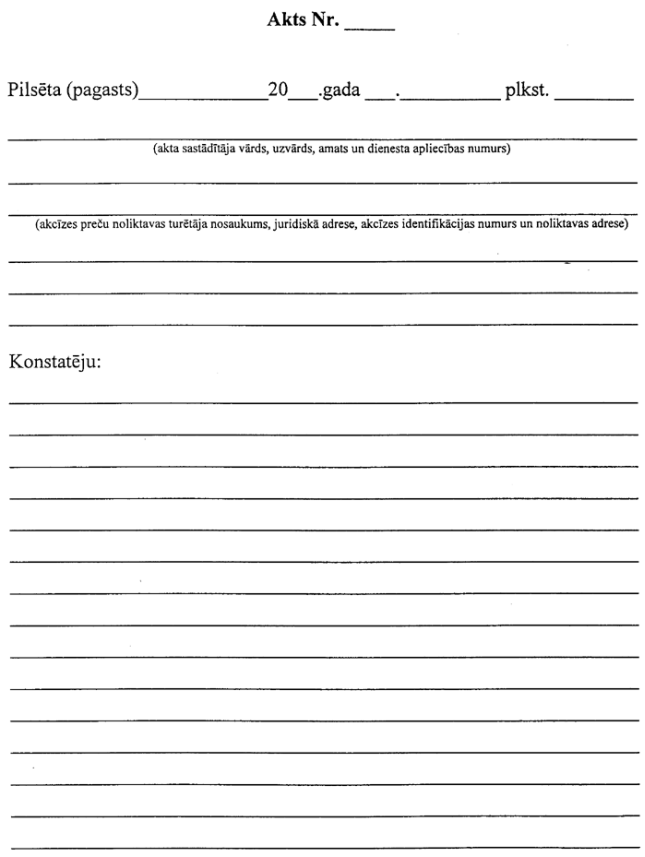

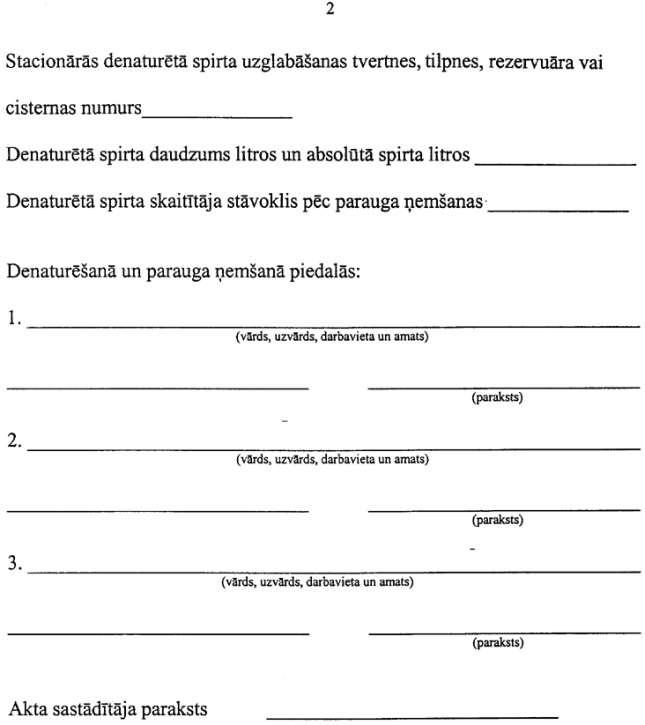

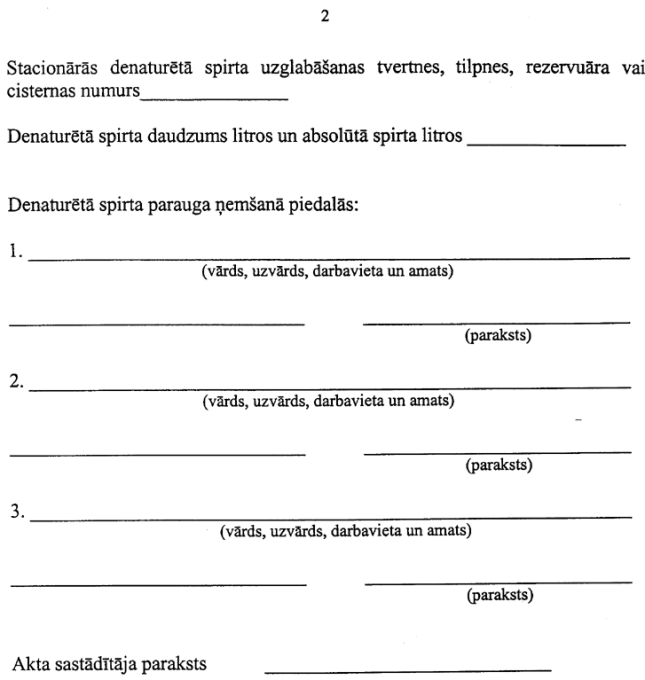

Finanšu ministrs O.Spurdziņš

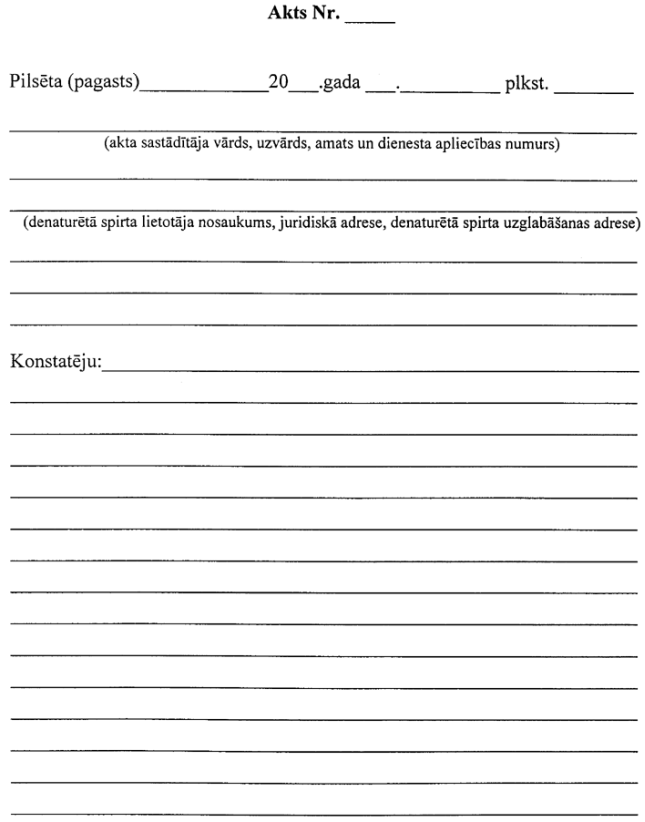

Finanšu ministrs O.Spurdziņš

|

Tiesību akta pase

Nosaukums: Spirta denaturēšanas un denaturētā spirta aprites kārtība

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

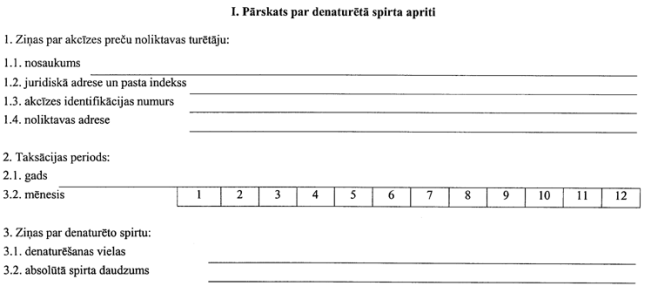

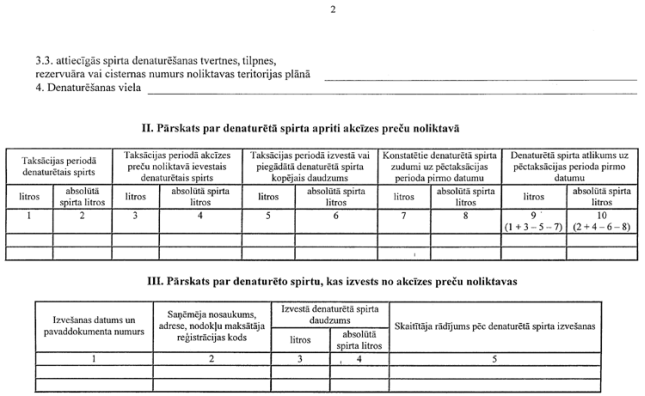

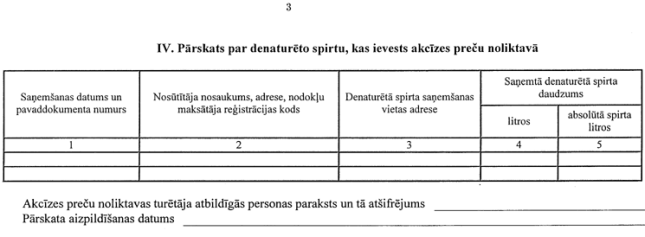

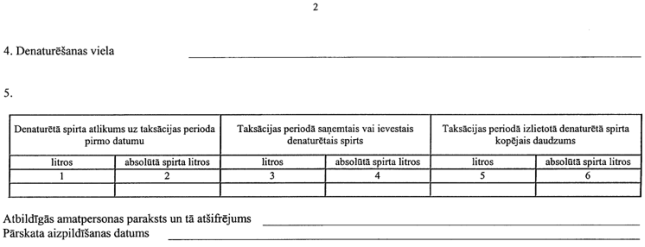

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

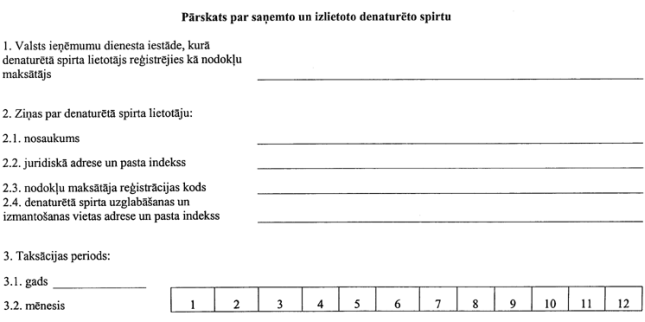

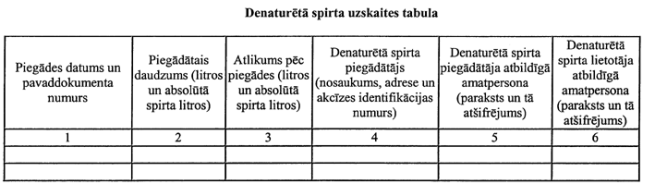

|