Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

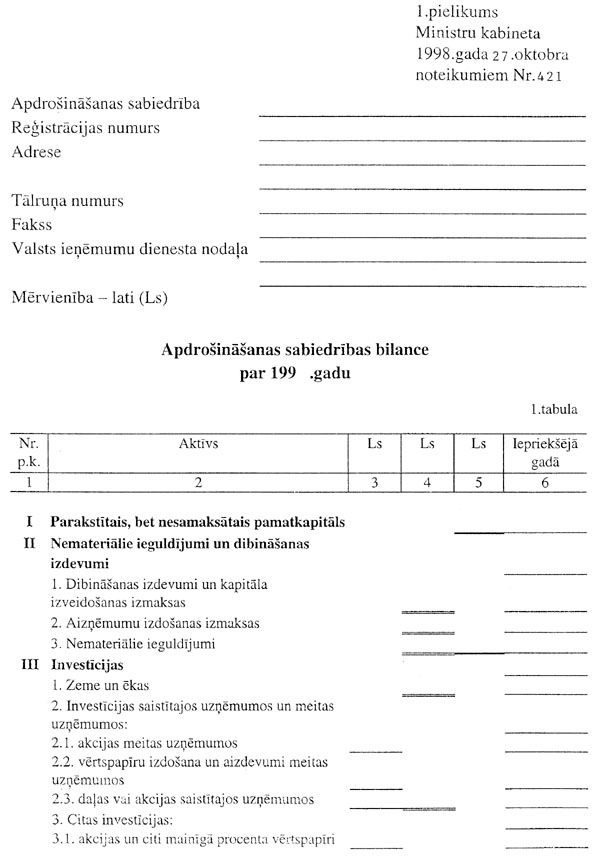

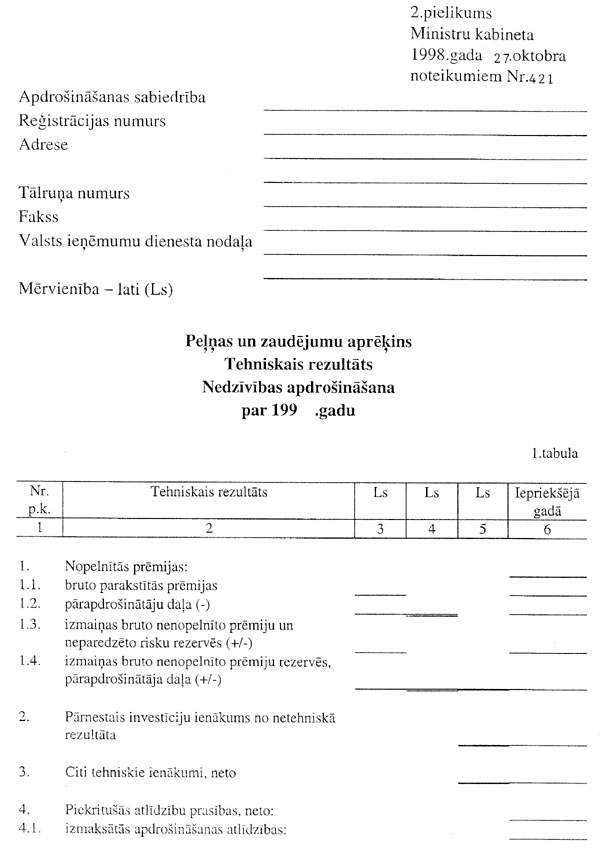

Ministru kabineta noteikumi Nr. 421 Rīgā 1998.gada 27.oktobrī (prot. Nr. 58, 13.§) Apdrošināšanas sabiedrības gada pārskata sastādīšanas noteikumiIzdoti saskaņā

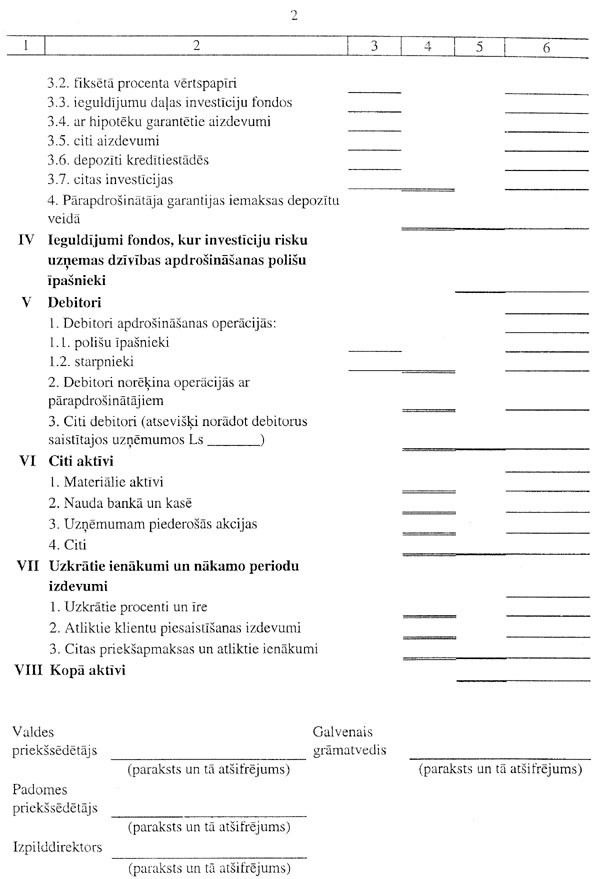

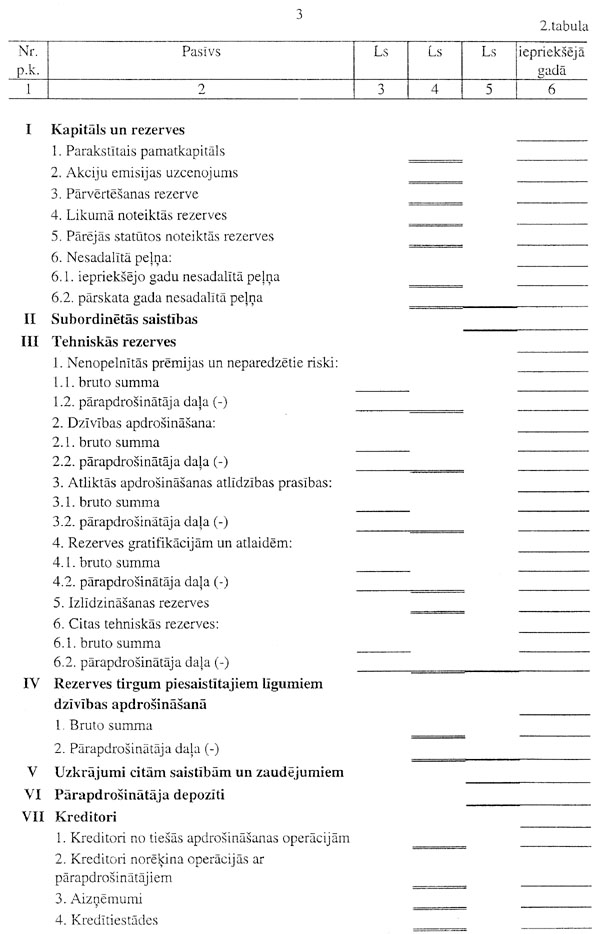

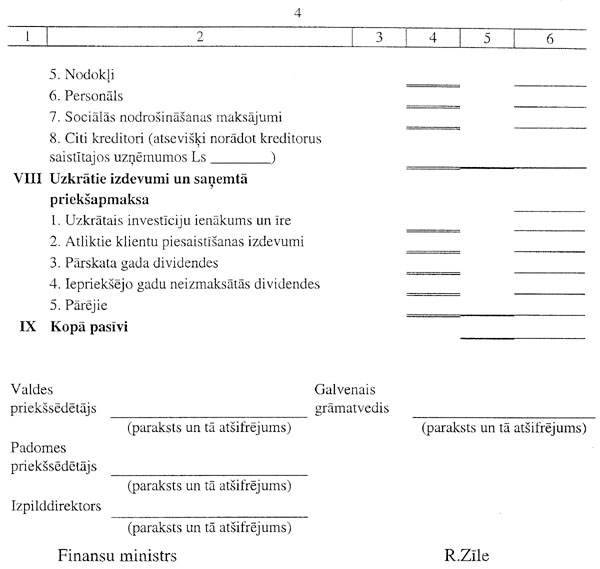

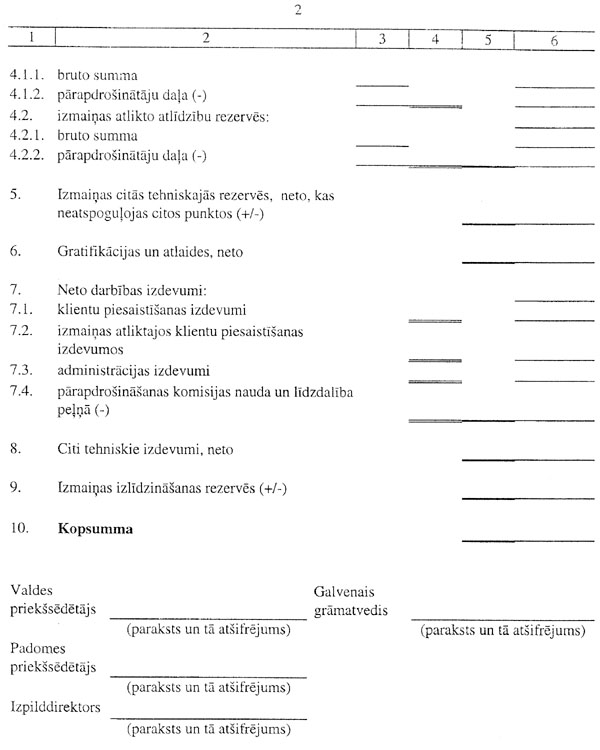

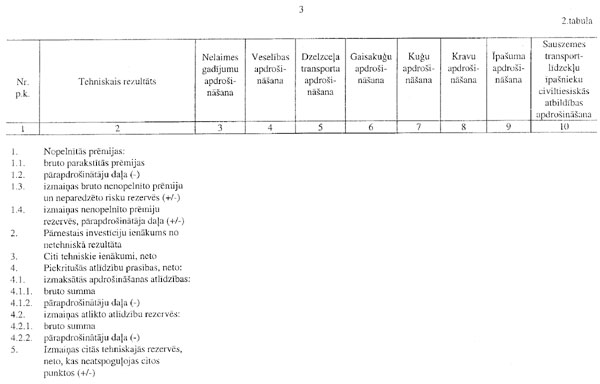

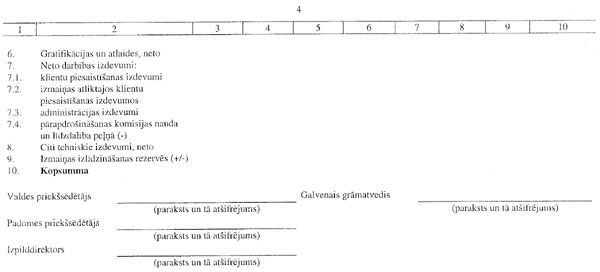

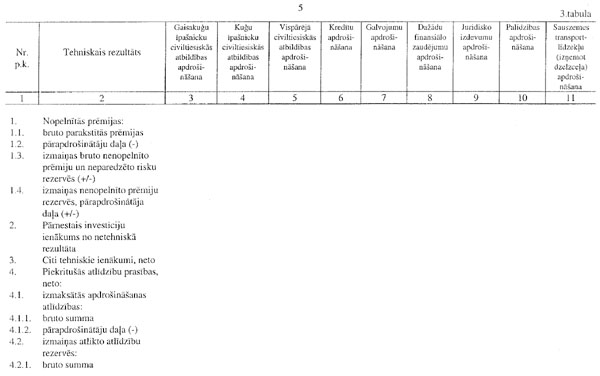

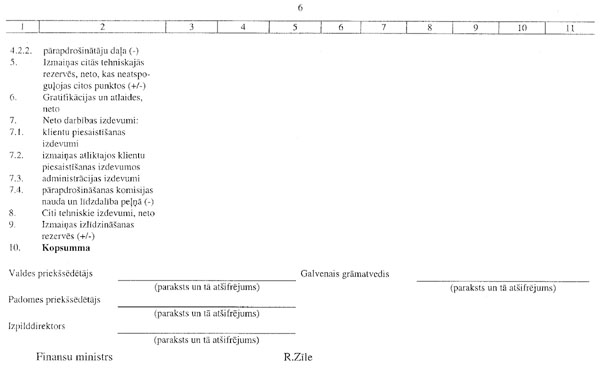

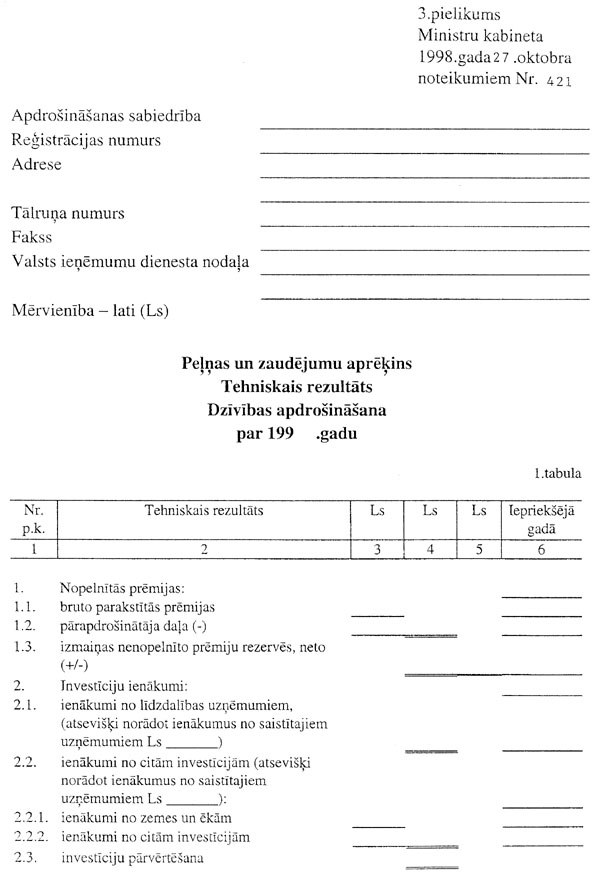

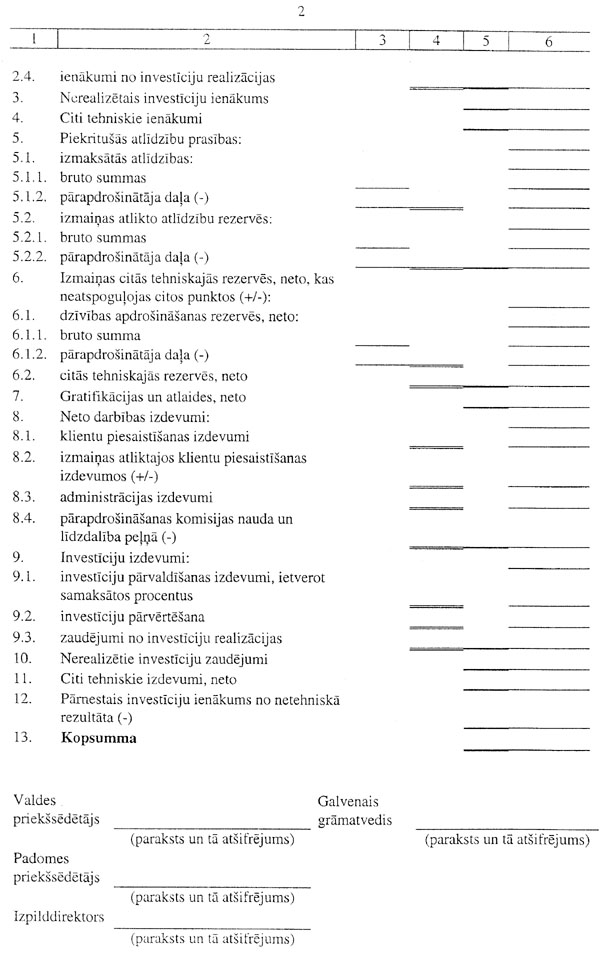

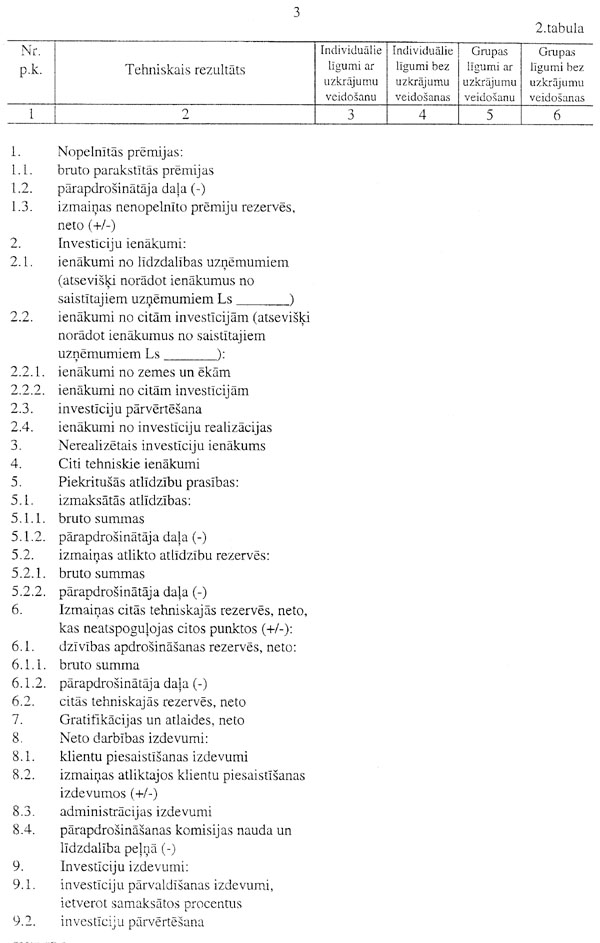

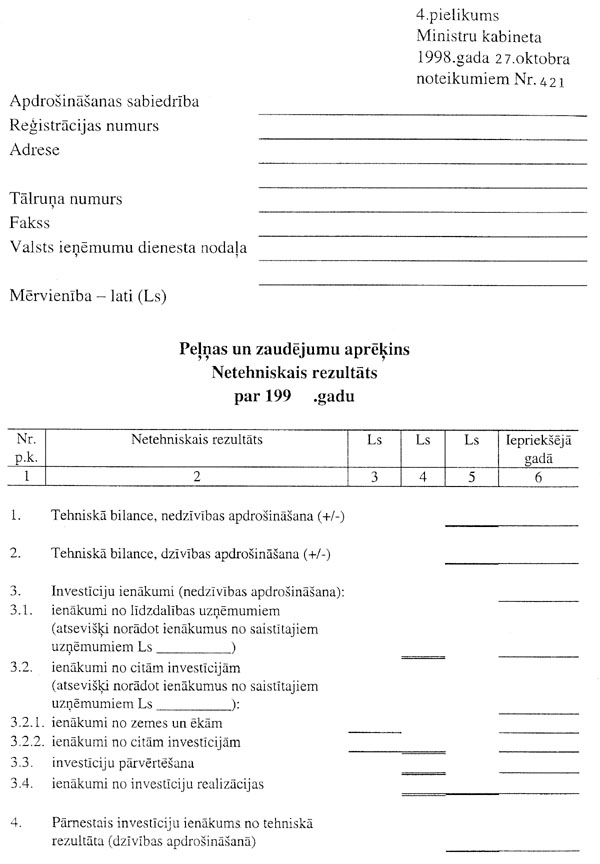

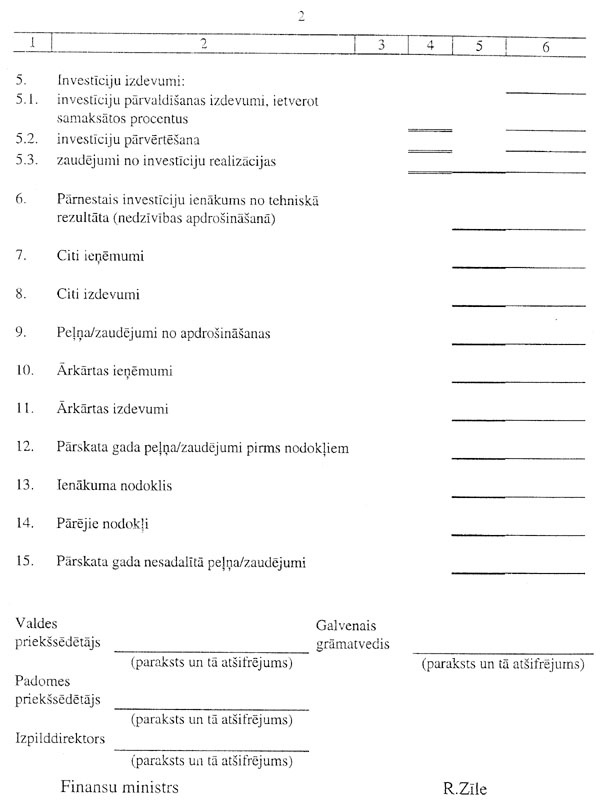

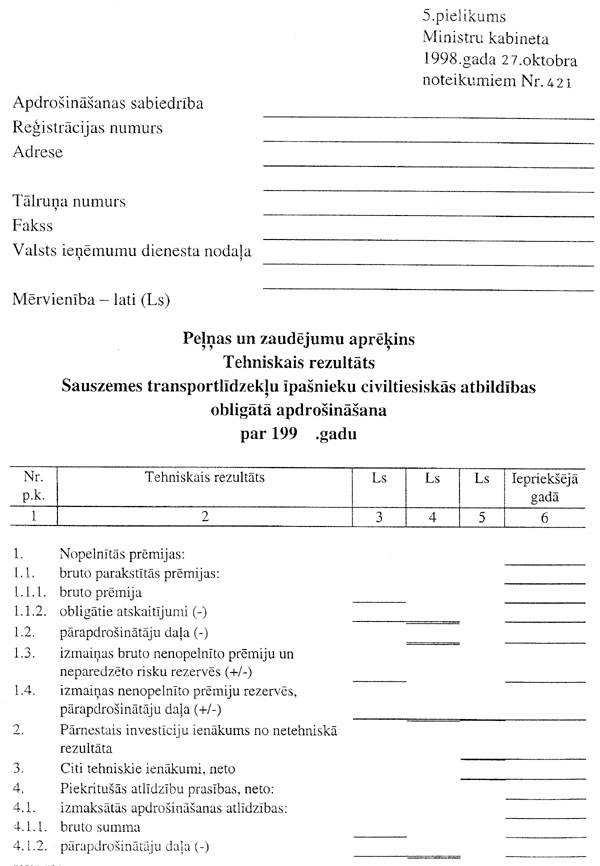

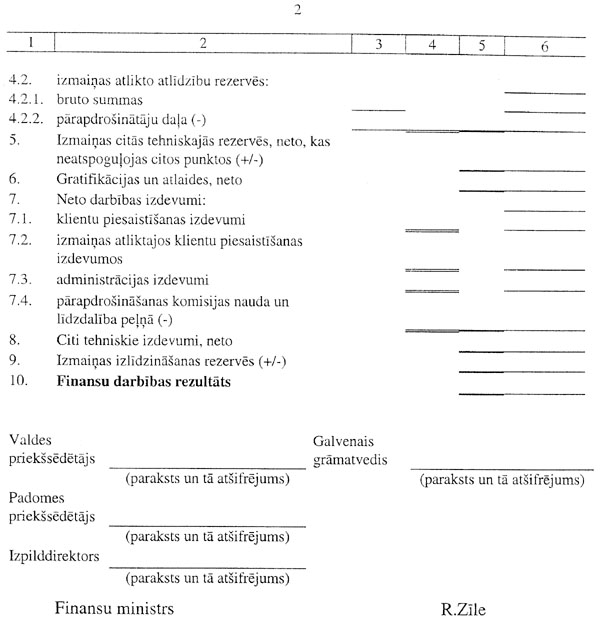

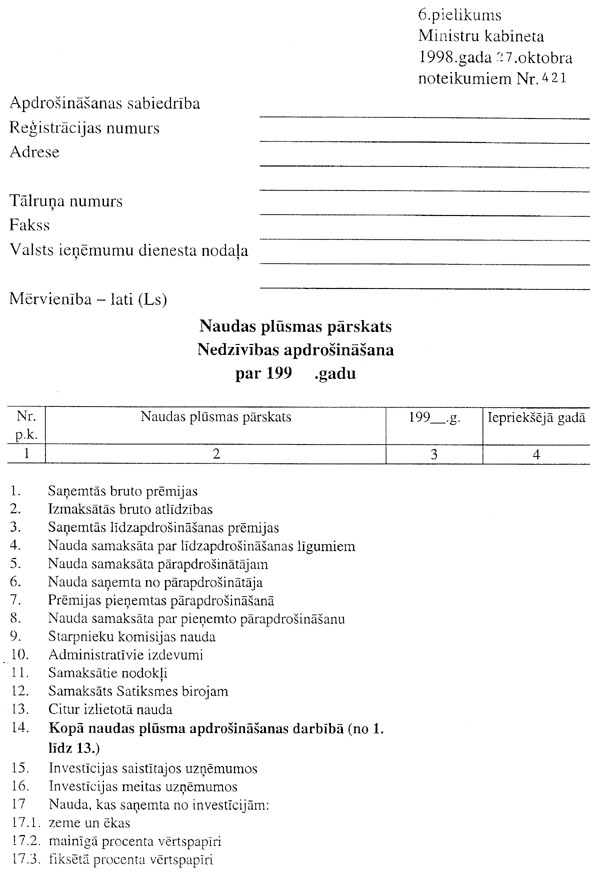

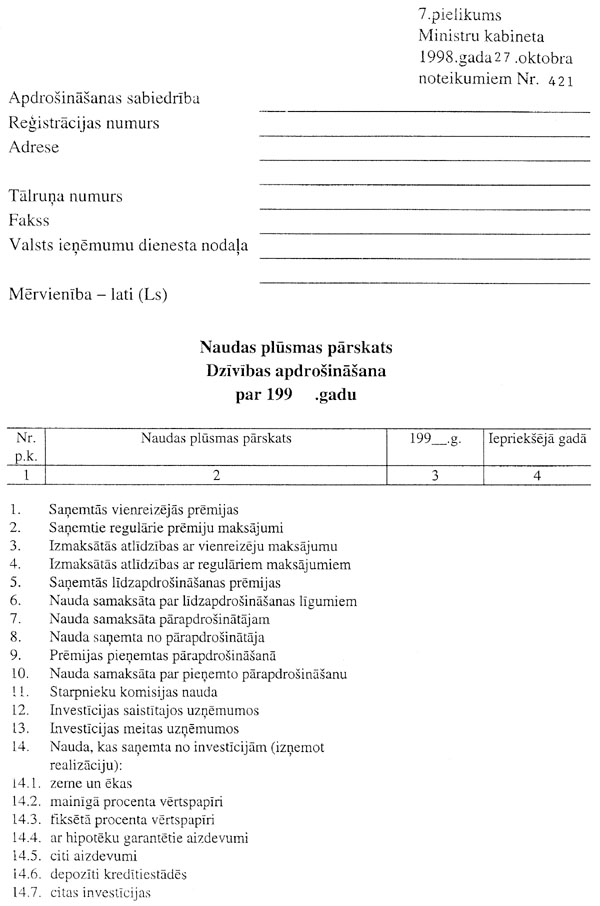

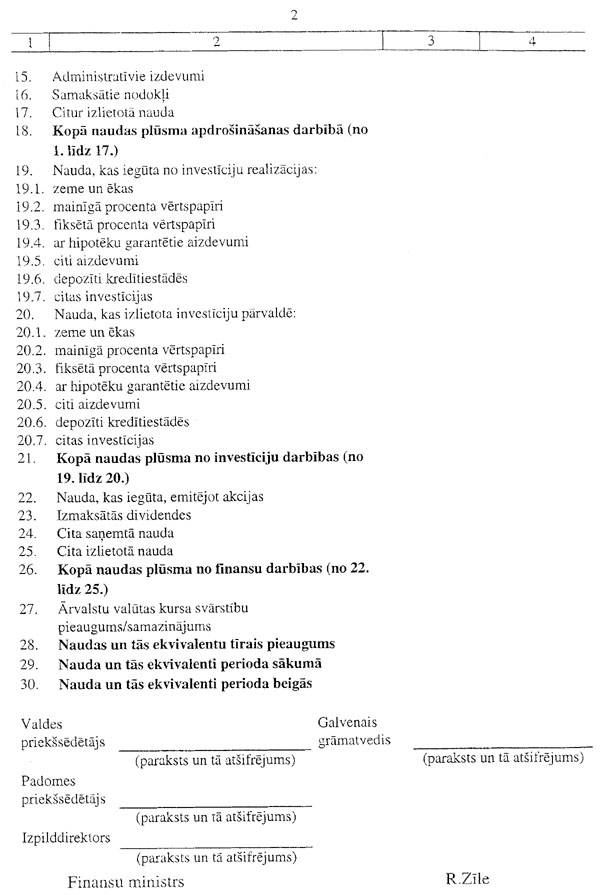

ar Apdrošināšanas sabiedrību un I. Vispārīgie jautājumi 1. Apdrošināšanas sabiedrības par katru darbības gadu sagatavo pārskatu, kurā sniedz patiesu un skaidru informāciju par apdrošināšanas sabiedrības finansu stāvokli un peļņu vai zaudējumiem. 2. Apdrošināšanas sabiedrības gada pārskatā (turpmāk - gada pārskats) lietojamā naudas izteiksmes vienība ir lats. Visu operāciju (darījumu) uzskaiti katru dienu kārto vienā bilancē, par vērtības mēru izmantojot latu. Bilances aktīvu un pasīvu, kā arī ārpusbilances posteņus ārvalstu valūtās novērtē latos pēc Latvijas Bankas noteiktā valūtas maiņas kurs a pārskata gada beigās. 3. Gada pārskatu veido: 3.1. apdrošināšanas sabiedrības bilance (1.pielikums); 3.2. peļņas un zaudējumu aprēķina tehniskais un netehniskais rezultāts (2., 3. un 4.pielikums); 3.3. peļņas un zaudējumu aprēķina tehniskais rezultāts par sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligāto apdrošināšanu (5.pielikums) - apdrošināšanas sabiedrībām, kurām izsniegta licence šajā obligātās apdrošināšanas veidā; 3.4. naudas plūsmas pārskats (6. un 7.pielikums); 3.5. apdrošināšanas sabiedrības valdes un padomes ziņojums; 3.6. pārskats par izmaiņām bilances postenī "Kapitāls un rezerves"; 3.7. ziņojums par lietotajām grāmatvedības metodēm un gada pārskata pielikums; 3.8. apdrošināšanas darbības pārskats. 4. Apdrošināšanas darbības pārskats ietver informāciju par apdrošinātāja finansiālo darbību, kas saistīta ar apdrošināšanas veikšanu. Tā formu un saturu nosaka Apdrošināšanas uzraudzības inspekcija. Apdrošināšanas darbības pārskatu nepārbauda zvērināts revidents vai cita persona, kurai piešķirtas tiesības pārbaudīt gada pārskatu. 5. Gada pārskatā: 5.1. norāda pilnu apdrošināšanas sabiedrības nosaukumu; 5.2. norāda apdrošināšanas sabiedrības padomes priekšsēdētāja un valdes priekšsēdētāja, kā arī padomes un valdes locekļu vārdu, uzvārdu un ieņemamo amatu (šīs ziņas sniedz arī par tām personām, kuras pārskata gada laikā atstājušas minētos amatus); 5.3. bilances, peļņas un zaudējumu aprēķina, naudas plūsmas pārskata, pārskata "Kapitāls un rezerves" katras lappuses apakšējā malā ir šādi paraksti: 5.3.1. akciju sabiedrības dokumentos - valdes priekšsēdētāja, padomes priekšsēdētāja, izpilddirektora un galvenā grāmatveža paraksts; 5.3.2. savstarpējās apdrošināšanas kooperatīvās biedrības dokumentos - izpildinstitūcijas vai sabiedrības vadītāja un galvenā grāmatveža paraksts. 6. Gada pārskata pielikumā iekļauj paskaidrojošu informāciju par bilances, peļņas un zaudējumu aprēķina, naudas plūsmas pārskata posteņu saturu, ārpusbilances posteņiem, kā arī atklāj citu informāciju, kas ir būtiski ietekmējusi vai var būtiski ietekmēt apdrošināšanas sabiedrības finansiālā stāvokļa novērtēšanu. 7. Šo noteikumu IV, VI un X nodaļā norādītos posteņus atspoguļo katru atsevišķi noteiktajā secībā. Ar arābu cipariem apzīmētos posteņus ir atļauts sadalīt sīkāk, ņemot vērā apdrošināšanas sabiedrības īpatnības. Ar arābu cipariem apzīmētus jaunus posteņus var pievienot, ja to saturs nav ietverts kādā jau esošajā postenī. 8. Katrs bilances, peļņas un zaudējumu aprēķina un naudas plūsmas pārskata postenis atspoguļo apdrošināšanas sabiedrības pārskata gada un attiecīgos iepriekšējā pārskata gada rādītājus. Ja šie rādītāji nav salīdzināmi, tas jāpaskaidro gada pārskata pielikumā. 9. Pirmajā pārskata gadā norāda tikai pārskata gada rādītājus. Bilances, peļņas un zaudējumu aprēķina un naudas plūsmas pārskata posteņus, kuros nav summas, uzrāda tikai tad, ja iepriekšējā gada pārskatā ir bijis attiecīgs postenis ar summu. 10. Visus darījumus atspoguļo grāmatvedībā to veikšanas dienā. Nav pieļaujama nekāda savstarpēja aktīva un pasīva posteņu, ieņēmumu vai izdevumu saldo pārrēķināšana. 11. Ja kāds līdzekļu objekts vai kāda saistība attiecas uz vairākiem bilances posteņiem, tā piederību pie citiem posteņiem atspoguļo vai nu zem posteņa, kurā tas ietverts, vai gada pārskata pielikumā, ja šāds atspoguļojums ir nepieciešams gada pārskata izprašanai. Apdrošināšanas sabiedrības pašu akcijas vai daļas, kā arī līdzdalību citas sabiedrības kapitālā atspoguļo tikai šim nolūkam paredzētajos posteņos. 12. Apdrošināšanas uzraudzības inspekcija izstrādā ieteicamo kontu plānu uzskaites veikšanai. Ņemot vērā darījumu specifiku, apdrošināšanas sabiedrības šo kontu plānu var papildināt. Lai nodrošinātu kontroles iespējas, uzskaitē lietotajam kontu plānam ar visām izmaiņām un to pamatojumu jābūt brīvi pieejamam apdrošināšanas sabiedrības grāmatvedībā. 13. Zvērināts revidents vai cita persona, kurai Apdrošināšanas uzraudzības inspekcija ir piešķīrusi tiesības veikt apdrošināšanas sabiedrības gada pārskata pārbaudi (turpmāk - zvērināts revidents), sagatavo rakstisku atzinumu, kurā īpaši norāda, vai apdrošināšanas sabiedrības sastādītais gada pārskats un ziņojums un attiecīgi koncerna gada pārskats un ziņojums sniedz patiesu un skaidru priekšstatu par apdrošināšanas sabiedrības aktīviem, pasīviem u n finansiālo stāvokli pārskata gada beigās, par peļņu un zaudējumiem, par naudas plūsmu pārskata gadā, kā arī norāda, vai zvērinātais revidents ir saņēmis visu pieprasīto informāciju un nepieciešamos paskaidrojumus. 14. Lietvedības un citus dokumentus apdrošināšanas sabiedrība sagatavo, reģistrē un uzglabā saskaņā ar Latvijas Republikā noteikto dokumentu standartu un likumu "Par arhīviem". II. Gada pārskata sagatavošana, iesniegšana un publicēšana 15. Gada pārskatu paraksta: 15.1. apdrošināšanas akciju sabiedrības gada pārskatu - valdes priekšsēdētājs, padomes priekšsēdētājs un izpilddirektors (ja kāds valdes vai padomes loceklis uzskata, ka gada pārskats nav apstiprināms, vai arī izsaka iebildumus, kurus viņš vēlas paziņot akcionāru pilnsapulcei, tas jānorāda ar īpašu piezīmi apdrošināšanas sabiedrības valdes un padomes ziņojumā); 15.2. savstarpējās apdrošināšanas kooperatīvās biedrības gada pārskatu - izpildinstitūcijas vai biedrības vadītājs. 16. Gada pārskatu (izņemot šo noteikumu 3.8.apakšpunktā minēto dokumentu) pārbauda zvērināts revidents un pirms apstiprināšanas akcionāru pilnsapulcē gada pārskatu iesniedz Apdrošināšanas uzraudzības inspekcijā. 17. Sabiedrība ne vēlāk kā pārskata gadam sekojošā gada 30.aprīlī, bet koncerna mātes uzņēmums ne vēlāk kā septiņus mēnešus pēc pārskata gada beigām iesniedz Valsts ieņēmumu dienesta nodaļā pēc uzņēmuma atrašanās vietas gada pārskata norakstu kopā ar zvērināta revidenta atzinumu un paskaidrojumu, ja gada pārskats nav apstiprināts. Pēc gada pārskata apstiprināšanas akcionāru pilnsapulcē vai - savstarpējās apdrošināšanas kooperatīvajām biedrībām - biedru kopsapulcē (pilnvaroto sapulcē) tā norakstu iesniedz Valsts ieņēmumu dienestā. Ne vēlāk kā mēnesi pēc gada pārskata apstiprināšanas akcionāru pilnsapulcē vai - savstarpējās apdrošināšanas kooperatīvajām biedrībām - biedru kopsapulcē (pilnvaroto sapulcē) apdrošināšanas sabiedrības bilanci, peļņas un zaudējumu aprēķinu un zvērināta revidenta atzinumu publicē laikrakstā "Latvijas Vēstnesis". 18. Ja tiek publicēts apdrošināšanas sabiedrības gada pārskats un ziņojums vai koncerna gada pārskats, tam jābūt tādā formā un redakcijā, kādā tas ticis revidēts, attiecīgo pārskatu publicē kopā ar revidenta atzinumu un piezīmi (ja tāda ir). Ja revidentam ir bijuši kādi iebildumi v a i viņš atteicies apstiprināt gada pārskatu, šo faktu paziņo, norādot atteikšanās iemeslus. 19. Ja gada pārskats un citi dokumenti netiek publicēti pilnībā, skaidri norāda, ka tiek publicēts saīsināts gada pārskats. Saīsinātajā gada pārskatā obligāti publicējami ar romiešu cipariem apzīmētie bilances posteņi. Revidenta atzinumu un piezīmi (ja tāda ir) publicē pilnībā. III. Ziņojumi 20. Gada pārskatā ietver šādus ziņojumus: 20.1. rakstisku apdrošināšanas sabiedrības valdes un padomes ziņojumu, kas apliecina atbildību par gada pārskata patiesumu un kuru paraksta valdes un padomes priekšsēdētājs; 20.2. zvērināta revidenta atzinumu par gada pārskatu; 20.3. pārskatu par izmaiņām bilances pasīva postenī "Kapitāls un rezerves", kas sagatavots saskaņā ar starptautiskajiem grāmatvedības standartiem; 20.4. ziņojumu par grāmatvedības metodēm, kas lietotas, sastādot gada pārskatu un gada pārskata pielikumu. 21. Zvērināts revidents pārbauda gada pārskatu apdrošināšanas sabiedrībā un sagatavo ziņojumu uzņēmuma vadībai. Ziņojumā norādīti konstatētie trūkumi, kā arī aplūkoti specifiski ar apdrošināšanu saistīti jautājumi (ko nosaka Apdrošināšanas uzraudzības inspekcija). Ziņojuma norakstu nosūta Apdrošināšanas uzraudzības inspekcijai. 22. Šo noteikumu 20.punktā minēto dokumentu saturu nosaka Apdrošināšanas uzraudzības inspekcija. IV. Bilances shēma Aktīvs I. Parakstītais, bet nesamaksātais pamatkapitāls II. Nemateriālie ieguldījumi un dibināšanas izdevumi 1. Dibināšanas izdevumi un kapitāla izveidošanas izmaksas. 2. Aizņēmumu izdošanas izmaksas. 3. Nemateriālie ieguldījumi. III. Investīcijas 1. Zeme un ēkas. 2. Investīcijas saistītajos uzņēmumos un meitas uzņēmumos: 2.1. akcijas meitas uzņēmumos; 2.2. vērtspapīru izdošana un aizdevumi meitas uzņēmumiem; 2.3. daļas vai akcijas saistītajos uzņēmumos. 3. Citas investīcijas: 3.1. akcijas un citi mainīgā procenta vērtspapīri; 3.2. fiksētā procenta vērtspapīri; 3.3. ieguldījumu daļas investīciju fondos; 3.4. ar hipotēku garantētie aizdevumi; 3.5. citi aizdevumi; 3.6. depozīti kredītiestādēs; 3.7. citas investīcijas. 4. Pārapdrošinātāja garantijas iemaksas depozītu veidā. IV. Ieguldījumi fondos, kur investīciju risku uzņemas dzīvības apdrošināšanas polišu īpašnieki V. Debitori 1. Debitori apdrošināšanas operācijās: 1.1. polišu īpašnieki; 1.2. starpnieki. 2. Debitori norēķinu operācijās ar pārapdrošinātājiem. 3. Citi debitori, atsevišķi norādot debitorus saistītajos uzņēmumos. VI. Citi aktīvi 1. Materiālie aktīvi. 2. Nauda bankā un kasē. 3. Apdrošināšanas sabiedrībai piederošās akcijas. 4. Citi. VII. Uzkrātie ienākumi un nākamo periodu izdevumi 1. Uzkrātie procenti un īre. 2. Atliktie klientu piesaistīšanas izdevumi. 3. Citas priekšapmaksas un atliktie ienākumi. Kopā aktīvi Pasīvs I. Kapitāls un rezerves 1. Parakstītais pamatkapitāls. 2. Akciju emisijas uzcenojums. 3. Pārvērtēšanas rezerve. 4. Likumā noteiktās rezerves. 5. Pārējās statūtos noteiktās rezerves. 6. Nesadalītā peļņa: 6.1. iepriekšējo gadu nesadalītā peļņa; 6.2. pārskata gada nesadalītā peļņa. II. Subordinētās saistības III . Tehniskās rezerves 1. Nenopelnītās prēmijas un neparedzētie riski: 1.1. bruto summa; 1.2. pārapdrošinātāja daļa (-). 2. Dzīvības apdrošināšana: 2.1. bruto summa; 2.2. pārapdrošinātāja daļa (-). 3. Atliktās apdrošināšanas atlīdzības prasības: 3.1. bruto summa; 3.2. pārapdrošinātāja daļa (-). 4. Rezerves gratifikācijām un atlaidēm: 4.1. bruto summa; 4.2. pārapdrošinātāja daļa (-). 5. Izlīdzināšanas rezerves. 6. Citas tehniskās rezerves: 6.1. bruto summa; 6.2. pārapdrošinātāja daļa (-). IV. Rezerves tirgum piesaistītajiem līgumiem dzīvības apdrošināšanā 1. Bruto summa. 2. Pārapdrošinātāja daļa (-). V. Uzkrājumi citām saistībām un zaudējumiem VI. Pārapdrošinātāja depozīti VII. Kreditori 1. Kreditori no tiešās apdrošināšanas operācijām. 2. Kreditori norēķina operācijās ar pārapdrošinātājiem. 3. Aizņēmumi. 4. Kredītiestādes. 5. Nodokļi. 6. Personāls. 7. Sociālās nodrošināšanas maksājumi. 8. Citi kreditori, atsevišķi norādot kreditorus saistītajos uzņēmumos. VIII. Uzkrātie izdevumi un saņemtā priekšapmaksa 1. Uzkrātais investīciju ienākums un īre. 2. Atliktie klientu piesaistīšanas izdevumi. 3. Pārskata gada dividendes. 4. Iepriekšējo gadu neizmaksātās dividendes. 5. Pārējie. Kopā pasīvi V. Norādījumi par atsevišķiem bilances posteņiem 23. Saistīts uzņēmums ir tāds uzņēmums, kurā apdrošināšanas sabiedrībai pieder no 20 līdz 50 procentiem akciju kapitāla un nav balsu vairākuma. 24. Ja apdrošināšanas sabiedrībai pieder vairāk nekā 50 procenti citas sabiedrības akciju kapitāla vai ir balsu vairākums, apdrošināšanas sabiedrība sagatavo konsolidēto gada pārskatu. 25. Aktīva I un II postenī atspoguļoto līdzekļu uzskaiti apdrošināšanas sabiedrībās veic saskaņā ar grāmatvedības standartiem, kurus apstiprina Ministru kabinets. Nemateriālajos ieguldījumos norāda par samaksu iegūtās tiesības (koncesijas, patentus, licences, tiesības lietot tirdzniecības zīmi, nomas tiesības u.tml. tiesības) iegādāto uzņēmumu pozitīvo nemateriālo vērtību un citus aktīvus, kuriem nav materiālas formas. Nemateriālos ieguldījumus norāda atlikušajā vērtībā (no sākotnējās vērtības atskaitot uzkrāto nolietojumu). Tiklīdz kļūst zināms, ka nemateriālie ieguldījumi apdrošināšanas sabiedrībai turpmāk ieņēmumus nenesīs, tos noraksta. Nemateriālos ieguldījumus noraksta sistemātiski to derīgās lietošanas laikā. 26. Aktīva III (3.2.) postenī - fiksētā procenta vērtspapīri - norāda vekseļus un citus vērtspapīrus, kas nes pastāvīgu ienākumu un kurus izlaidušas kredītiestādes vai citi uzņēmumi un sabiedriskas organizācijas, ja uz tiem neattiecas aktīva III (2.2.) postenis. Vērtspapīri, kuru likme svārstās atkarībā no specifiskiem faktoriem (procentu likme starpbanku tirgū, Eiropas vērtspapīru biržu indeksu izmaiņas), arī tiek uzskatīti par vērtspapīriem, kas nes pastā v īgu ienākumu. 27. Aktīva III (3.3.) postenī - ieguldījumu daļas investīciju fondos - norāda ieguldījumu fondu ieguldījumu apliecības, kuras izlaidušas ieguldījumu sabiedrības. 28. Aktīva III (3.4.) postenī norāda ar hipotēku garantētos aizdevumus. Aktīva III postenī (3.5.) - citi aizdevumi - uzskaita aizdevumus arī polišu īpašniekiem, izņemot tos gadījumus dzīvības apdrošināšanas sabiedrībās, kad, pamatojoties uz noslēgto apdrošināšanas līgumu ar juridiskajām personām, tiek izsniegts aizdevums apdrošinājuma ņēmējam (juridiskajai personai) vai apdrošinātajai personai, paredzot, ka par izsniegtā aizdevuma summu tiek samazināta apdrošināšanas sabiedrības uzņemtā riska daļa, jo šos aizdevumus atspoguļo bilances aktīva V postenī (3.). Visu izsniegto aizdevumu summas (ietverot arī nomu ar izpirkuma tiesībām - līzingu) atšifrē gada pārskata pielikumā. Ar hipotēku garantētos aizdevumus uzrāda atsevišķi arī tad, ja tos nodrošina ar apdrošināšanas polisi. 29. Aktīva III (3.6.) postenī - depozīti kredītiestādēs - atspoguļo summas, kuru izlietošanai ir laika ierobežojums. Summas, kuras noguldītas bez šādiem laika ierobežojumiem, pat ja tās nes procentus, norāda aktīva VI (2.) postenī. 30. Aktīva III (3.7.) postenī - citas investīcijas - atspoguļo tos ieguldījumus, uz kuriem neattiecas aktīva III (3.1., 3.2., 3.3., 3.4., 3.5. un 3.6.) postenis. Šo ieguldījumu summas atšifrē gada pārskata pielikumā. 31. Aktīva III (4.) postenī - pārapdrošinātāja garantijas iemaksas depozītu veidā - pārapdrošināšanas sabiedrībās norāda summas, kuras cedējošās sabiedrības ir parādā un kuras atbilst garantijām, kas noguldītas šajās cedējošajās sabiedrībās vai arī pie trešās puses. Šīs summas nedrīkst saskaitīt ar citām summām, kuras cedējošā sabiedrība ir parādā pārapdrošinātājam, vai arī samazināt par summu, kuru pārapdrošinātājs ir parādā cedējošajai sabiedrībai. 32. Aktīva IV postenī - ieguldījumi fondos, kur investīciju risku uzņemas dzīvības apdrošināšanas polišu īpašnieki, - dzīvības apdrošināšanas sabiedrībās norāda daļu vērtību ieguldījumu fondos. 33. Aktīva VI (1.) postenī - materiālie aktīvi - norāda apdrošināšanas sabiedrības valdījumā esošo mantu, kuru paredzēts izmantot pakalpojumu sniegšanai, iznomāšanai vai nomāšanai, administrācijas mērķiem, kā arī citu pamatlīdzekļu saglabāšanas vai remonta vajadzībām un kuru nav paredzēts pārdot saskaņā ar sabiedrības pamatdarbību. Materiālos aktīvus norāda atlikušajā vērtībā (no sākotnējās vērtības atskaitot uzkrāto nolietojumu). Šeit norāda arī bez izpirkuma tiesībām nomāto pamatlīdzekļu rekonstrukcijas, uzlabošanas vai atjaunošanas izmaksas, kuras ir mainījušas nomāto pamatlīdzekļu ekonomiskos rādītājus to atlikušajā vērtībā. 34. Aktīva VI (4.) postenī - citi aktīvi - norāda summas, kuras neatspoguļo VI (1., 2. un 3.) postenī. Šo posteni atšifrē gada pārskata pielikumā. 35. Aktīva VII postenī - uzkrātie ienākumi un nākamo periodu izdevumi - atspoguļo izdevumus, kuri radušies pārskata gadā, bet attiecas uz nākamo finansu gadu, kā arī ienākumus, kuri attiecas uz pārskata gadu, ja tos var saņemt nākamajā finansu gadā. 36. Aktīva VII (1.) postenī - uzkrātie procenti un īre - atspoguļo procentus un īres summas, kuras ir nopelnītas līdz bilances sastādīšanas datumam, bet vēl nav saņemtas. 37. Aktīva VII (2.) postenī - atliktie klientu piesaistīšanas izdevumi - norāda to klientu piesaistīšanas izdevumu daļu, kuru veido par apdrošināšanas līgumu noslēgšanu samaksātie tiešie klientu piesaistīšanas izdevumi (starpniekiem samaksātā komisijas nauda, izdevumi par dokumentu noformēšanu), kas attiecas uz nākamajiem pārskata periodiem. 38. Pasīva I (1.) postenī - parakstītais pamatkapitāls - norāda parakstīto pamatkapitālu, kura lielums fiksēts apdrošināšanas sabiedrības akcionāru reģistrā. Savstarpējās apdrošināšanas kooperatīvās biedrības šajā postenī norāda visu biedrības biedru paju vērtības kopsummu. 39. Pasīva I (2.) postenī - akciju emisijas uzcenojums - atspoguļo starpību starp apdrošināšanas sabiedrības akciju emisijas cenu un to nominālvērtību, izņemot papildmaksu uzkrātā rezerves kapitāla samaksai. 40. Pasīva I (3.) postenī - pārvērtēšanas rezerve - norāda pamatlīdzekļu un līdzdalības citu uzņēmumu pamatkapitālā vērtības pieaugumu pēc to pārvērtēšanas. 41. Pasīva I (4.) postenī - likumā noteiktās rezerves - atspoguļo Apdrošināšanas sabiedrību un to uzraudzības likuma 36.pantā noteikto obligāti veidojamo rezerves kapitālu. Rezerves kapitālu izmanto tikai neparedzētu, bilancē norādītu zaudējumu segšanai, to veido no pārskata gada un iepriekšējo gadu peļņas, iemaksām pašu kapitāla atjaunošanai, naudas dāvinājumiem un papildiemaksām uzkrātā rezerves kapitāla samaksai pēc jauna akciju laidiena. 42. Pasīva II postenī - subordinētās saistības - atspoguļo naudas līdzekļus, kurus apdrošināšanas sabiedrība ir aizņēmusies uz laiku, kas nav īsāks par septiņiem gadiem, ja aizņēmuma līgums paredz, ka aizdevējs var atprasīt aizdevumu pirms termiņa vienīgi apdrošināšanas sabiedrības likvidācijas gadījumā un viņa prasība tiek apmierināta pēc visu citu kreditoru, bet pirms akcionāru prasību apmierināšanas. Minētajiem noteikumiem jābūt skaidri atspoguļotiem līgumā. 43. Pasīva III (1.1., 2.2., 3.2., 4.2. un 6.2.) postenī - pārapdrošinātāja daļa - norāda summas, kuras saskaņā ar pārapdrošināšanas līgumiem atņem no bruto tehniskajām rezervēm. 44. Pasīva III (1.) postenī norāda nenopelnīto prēmiju un neparedzēto risku tehniskās rezerves. Rezerves nenopelnītajām prēmijām veido, paredzot risku, kādam apdrošināšanas sabiedrība var tikt pakļauta pēc pārskata gada beigām, lai segtu visas atlīdzības un izdevumus par spēkā esošajiem apdrošināšanas līgumiem. Neparedzēto risku rezerve - papildinājums nenopelnīto prēmiju rezervei, kas ietver risku, kuram apdrošinātājs var būt pakļauts pēc pārskata gada beigām. 45. Pasīva III (2.) postenī norāda dzīvības apdrošināšanas tehniskās rezerves, kuras aprēķina pēc aktuārmatemātikas metodēm atbilstoši apdrošināšanas sabiedrības dzīvības apdrošināšanas portfeļa sastāvam. Aprēķināšanas metodi atšifrē gada pārskata pielikumā. 46. Pasīva III (3.) postenī norāda atlikto apdrošināšanas atlīdzību prasību tehniskās rezerves, kuras aprēķinot nav pieļaujama slēptu atvilkumu vai atlaižu veidošana, lai samazinātu pašreizējo rezervju apjomu, ja pastāv vērā ņemama varbūtība, ka faktiski maksājamā summa būs lielāka. Šīs rezerves aprēķina, ņemot vērā: 46.1. pieteiktās, bet līdz bilances sastādīšanas datumam nenokārtotās atlīdzību prasības (nav pieņemts apdrošinātāja lēmums par atlīdzības izmaksu); 46.2. prasības par notikušajiem, bet līdz bilances sastādīšanas datumam nepaziņotajiem apdrošināšanas gadījumiem, ievērojot pieredzi par šādu atlīdzību prasību skaitu un apjomu; 46.3. pieteikto apdrošināšanas atlīdzību noregulēšanas izdevumus, kuri veidojušies apdrošināšanas sabiedrībā vai ārpus tās; 46.4. samazinājumu par piesardzīgi novērtētajām summām, kuras būs iespējams atgūt ar cesijas vai derīgo atlieku realizācijas palīdzību. 47. Ja nedzīvības apdrošināšanā atlīdzību izmaksā kā mūža renti, atlikto apdrošināšanas atlīdzību prasību tehniskās rezerves aprēķina pēc aktuārmatemātikas metodēm. 48. Pasīva III (4.) postenī - rezerves gratifikācijām un atlaidēm - norāda summas, kuras piemaksu vai atlaižu veidā paredzēts izmaksāt polišu īpašniekiem vai līgumslēdzējām pusēm, kuras līguma attiecībās ir ieguvējas. 49. Pasīva III (5.) postenī - izlīdzināšanas rezerves - norāda summas, kuras paredzētas nākamo periodu iespējamo apdrošināšanas darbības zaudējumu izlīdzināšanai. Aprēķināšanas metodi atšifrē gada pārskata pielikumā. 50. Pasīva III (6.) postenī - citas tehniskās rezerves - norāda summas, kuras apdrošināšanas sabiedrība var veidot īpašiem, specifiskiem apdrošināšanas riskiem. Aprēķināšanas metodi atšifrē gada pārskata pielikumā. 51. Pasīva IV postenī norāda rezerves tirgum piesaistītiem līgumiem dzīvības apdrošināšanā, kas tiek veidotas, lai segtu zaudējumus no apdrošināšanas polisēm, par kurām ieguldījumu risku uzņemas polises īpašnieks. 52. Pasīva V postenī - uzkrājumi citām saistībām un zaudējumiem - atspoguļo šaubīgiem parādiem izveidotos uzkrājumus, ko izlieto investīciju vērtības koriģēšanai gada pārskatā. Šajā postenī drīkst norādīt tikai summas, kuras paredzētas tādu zaudējumu, parādu vai izmaksu segšanai, kuri attiecināmi uz pārskata gadu vai iepriekšējiem gadiem un kuri līdz bilances sastādīšanas dienai ir paredzami vai droši zināmi, bet kuru apmērs, izdošanas v a i rašanās brīdis nav zināms. Uzkrājumi nedrīkst pārsniegt nepieciešamās summas, un šīs summas pamato gada pārskata pielikumā par katru uzkrājumu atsevišķi. 53. Pasīva VII postenī - kreditori, nodokļi - norāda pārskata gadā samaksāto nodokļu summas pa nodokļu veidiem, kā arī pārskata gada uzņēmumu ienākuma nodokļa summu, kas attiecas uz ārkārtas ieņēmumu un izmaksu starpību. 54. Pasīva VIII postenī - uzkrātie izdevumi un saņemtā priekšapmaksa - atspoguļo ienākumus, kurus apdrošināšanas sabiedrība saņem pirms bilances sastādīšanas datuma, bet kuri attiecas uz nākamo finansu gadu, kā arī izdevumus, kuri attiecas uz pārskata gadu, ja šie izdevumi tiks samaksāti tikai nākamajā finansu gadā. VI. Peļņas un zaudējumu aprēķina shēma 55. Apdrošināšanas sabiedrības peļņas un zaudējumu aprēķinā ir divas daļas: tehniskais rezultāts un netehniskais rezultāts. Tehniskais rezultāts ir pakārtots netehniskajam rezultātam un tiek aprēķināts vispirms (atsevišķi dzīvības apdrošināšanas sabiedrībām un nedzīvības apdrošināšanas sabiedrībām). Tehniskais rezultāts tiek atspoguļots kā netehniskā rezultāta sākuma dati. Tām dzīvības apdrošināšanas sabiedrībām, kas veic nelaimes gadījumu un veselības apdrošināšanu, finansu darbības rezultātu par šiem apdrošināšanas veidiem atspoguļo peļņas un zaudējumu aprēķina tehniskajā rezultātā par nedzīvības apdrošināšanu. Peļņas un zaudējumu aprēķina netehniskajā rezultātā uzrādītais peļņas vai zaudējumu lielums pirms uzņēmumu ienākuma nodokļa aprēķināšanas ir ar uzņēmumu ienākuma nodokli apliekamai s ienākums. Tehniskais rezultāts. Nedzīvības apdrošināšana 1. Nopelnītās prēmijas: 1.1. bruto parakstītās prēmijas; 1.2. pārapdrošinātāja daļa (-); 1.3. izmaiņas nenopelnīto prēmiju un neparedzēto risku rezervēs, bruto (+/-); 1.4. izmaiņas nenopelnīto prēmiju rezervēs, pārapdrošinātāja daļa (+/-). 2. Pārnestais investīciju ienākums no netehniskā rezultāta. 3. Citi tehniskie ienākumi, neto. Starprezultāts A = (1. + 2. + 3.) 4. Piekritušās atlīdzības prasības, neto: 4.1. izmaksāta apdrošināšanas atlīdzība: 4.1.1. bruto summa; 4.1.2. pārapdrošinātāja daļa (-); 4.2. izmaiņas atlikto atlīdzību rezervēs: 4.2.1. bruto summa; 4.2.2. pārapdrošinātāja daļa (-). Starprezultāts B 5. Izmaiņas citās tehniskajās rezervēs, neto, kas neatspoguļojas citos punktos (+/-). 6. Gratifikācijas un atlaides, neto. 7. Neto darbības izdevumi: 7.1. klientu piesaistīšanas izdevumi; 7.2. izmaiņas atliktajos klientu piesaistīšanas izdevumos (+/-); 7.3. administrācijas izdevumi; 7.4. pārapdrošināšanas komisijas nauda un līdzdalība peļņā (-). 8. Citi tehniskie izdevumi, neto. Starprezultāts C = (5. + 6. + 7. + 8.) 9. Izmaiņas izlīdzināšanas rezervēs (+/-). 10. Kopsumma (nedzīvības apdrošināšanas tehniskais rezultāts): A - (B + C + 9.) Tehniskais rezultāts. Dzīvības apdrošināšana 1. Nopelnītās prēmijas: 1.1. bruto parakstītās prēmijas; 1.2. pārapdrošinātāja daļa (-); 1.3. izmaiņas nenopelnīto prēmiju rezervēs, neto (+/-). 2. Investīciju ienākumi: 2.1. ienākumi no līdzdalības uzņēmumiem (atsevišķi norādot ienākumus no saistītajiem uzņēmumiem); 2.2 . ienākumi no citām investīcijām (atsevišķi norādot ienākumus no saistītajiem uzņēmumiem): 2.2.1. ienākumi no zemes un ēkām; 2.2.2. ienākumi no citām investīcijām; 2.3. investīciju pārvērtēšana; 2.4. ienākumi no investīciju realizācijas. 3. Nerealizētais investīciju ienākums. 4. Citi tehniskie ienākumi. Starprezultāts A = (1. + 2. + 3. + 4.) 5. Piekritušās atlīdzības prasības: 5.1. izmaksātā atlīdzība: 5.1.1. bruto summa; 5.1.2. pārapdrošinātāja daļa (-); 5.2. izmaiņas atliktās atlīdzības rezervēs: 5.2.1. bruto summa; 5.2.2. pārapdrošinātāja daļa (-). Starprezultāts B 6. Izmaiņas citās tehniskajās rezervēs, neto, kas neatspoguļojas citos punktos (+/-): 6.1. dzīvības apdrošināšanas rezervēs, neto: 6.1.1. bruto summa; 6.1.2. pārapdrošinātāja daļa (-); 6.2. cit ās tehniskajās rezervēs, neto. 7. Gratifikācijas un atlaides, neto. 8. Neto darbības izdevumi: 8.1. klientu piesaistīšanas izdevumi; 8.2. izmaiņas atliktajos klientu piesaistīšanas izdevumos (+/-); 8.3. administrācijas izdevumi; 8.4. pārapdrošināšanas komisijas nauda un līdzdalība peļņā (-). Starprezultāts C = (6. + 7. + 8.) 9. Investīciju izdevumi: 9.1. investīciju pārvaldīšanas izdevumi, ietverot samaksātos procentus; 9.2. investīciju pārvērtēšana; 9.3. zaudējumi no investīciju realizācijas. 10. Nerealizētie investīciju zaudējumi. 11. Citi tehniskie izdevumi, neto. 12. Pārnestais investīciju ienākums uz netehnisko rezultātu (-). Starprezultāts D = (9. + 10. + 11. + 12.) 13. Kopsumma (dzīvības apdrošināšanas tehniskais rezultāts): A - (B + C + D) Netehniskais rezultāts. Dzīvības un nedzīvības apdrošināšana 1. Tehniskā bilance, nedzīvības apdrošināšana (+/-). 2. Tehniskā bilance, dzīvības apdrošināšana (+/-). 3. Investīciju ienākumi (nedzīvības apdrošināšana): 3.1. ienākumi no līdzdalības uzņēmumiem (atsevišķi norādot ienākumus no saistītajiem uzņēmumiem); 3.2. ienākumi no citām investīcijām (atsevišķi norādot ienākumus no saistītajiem uzņēmumiem): 3.2.1. ienākumi no zemes un ēkām; 3.2.2. ienākumi no citām investīcijām; 3.3. investīciju pārvērtēšana; 3.4. ienākumi no investīciju realizācijas. 4. Pārnestais investīciju ienākums no tehniskā rezultāta (dzīvības apdrošināšana). Starprezultāts A = (1. + 2. + 3. + 4.) 5. Investīciju izdevumi: 5.1. investīciju pārvaldīšanas izdevumi, ietverot samaksātos procentus; 5. 2. investīciju pārvērtēšana; 5.3. zaudējumi no investīciju realizācijas. 6. Pārnestais investīciju ienākums uz tehnisko rezultātu (nedzīvības apdrošināšana). 7. Citi ieņēmumi. 8. Citi izdevumi, ietverot vērtības pārvērtēšanu. Starprezultāts B = (5. + 6. + 7. + 8.) 9. Peļņa vai zaudējumi no apdrošināšanas (A - B). 10. Ārkārtas ieņēmumi. 11. Ārkārtas izdevumi. 12. Pārskata gada peļņa vai zaudējumi pirms nodokļu samaksas: (A + 10.) - (B + 11.) 13. Ienākuma nodoklis. 14. Pārējie nodokļi. 15. Pārskata gada nesadalītā peļņa vai zaudējumi. VII. Norādījumi par atsevišķiem peļņas un zaudējumu aprēķina posteņiem 56. Tehniskais rezultāts nedzīvības apdrošināšanā (1.1.) un tehniskais rezultāts dzīvības apdrošināšanā (1.1.). Parakstītajās bruto prēmijās norāda visas summas, kuras saskaņā ar apdrošināšanas līgumiem pienākas pārskata gadā, neatkarīgi no tā, vai šīs summas ir saņemtas, nopelnītas vai ne. Šajās summās ietver: 56.1. prēmijas, kuras tiks parakstītas un par kurām prēmiju aprēķinu var izdarīt tikai pēc apdrošināšanas gada beigām; 56.2. atjaunotās parakstītās prēmijas - prēmijas, kas jāsamaksā par dzīvības apdrošināšanas līguma turpināšanu, beidzoties kārtējam apdrošināšanas gadam; 56.3. no jauna parakstītās prēmijas - vienreizējas prēmijas, ko iekasē dzīvības apdrošināšanas sabiedrība saskaņā ar apdrošināšanas līgumu tā darbības sākumā; 56.4. prēmiju gada summu, ja prēmijas paredzēts maksāt biežāk nekā reizi gadā; 56.5. apdrošināšanas sabiedrības daļu kopējā prēmiju apjomā (līdzapdrošināšanas gadījumā); 56.6. pārapdrošināšanas prēmijas, kuras pienākas no cesionāriem un tālākdevējiem cesionāriem, ieskaitot iemaksas pārapdrošinātāja portfelī; 56.7. samazinājumu par: 56.7.1. cesionāriem un tālākdevējiem cesionāriem kreditētajām summām, kuras atņemtas no pārapdrošināšanas portfeļa; 56.7.2. anulētajām un pārtrauktajām prēmijām. 57. Tehniskais rezultāts dzīvības apdrošināšanā (1.2.) un tehniskais rezultāts nedzīvības apdrošināšanā (1.2.). Pārapdrošināšanas prēmijās norāda visas izmaksājamās prēmijas par visiem pārapdrošināšanas līgumiem, kurus noslēgusi tiešās apdrošināšanas sabiedrība. Šeit pievieno iemaksas pārapdrošinātāja portfelī, kuras samaksā, noslēdzot vai mainot pārapdrošināšanas līgumus. 58. Tehniskais rezultāts dzīvības apdrošināšanā (1.3.) un tehniskais rezultāts nedzīvības apdrošināšanā (1.3. un 1.4.). Pieaugums vai samazinājums bilances pasīva postenī uz gada pārskata sastādīšanas dienu tiek atspoguļots peļņas un zaudējumu aprēķina postenī "Izmaiņas nenopelnīto prēmiju un neparedzēto risku rezervēs" attiecīgi ar plusa vai mīnusa zīmi. 59. Tehniskais rezultāts dzīvības apdrošināšanā (5.) un tehniskais rezultāts nedzīvības apdrošināšanā (4.). Piekritušās atlīdzību prasības veido: 59.1. izmaksātās apdrošināšanas atlīdzības, kurās ietilpst: 59.1.1. pārskata periodā izmaksāto apdrošināšanas atlīdzību summas; 59.1.2. pieteikto apdrošināšanas atlīdzību noregulēšanas izdevumi, kuri tieši attiecas uz atlīdzību kārtošanu un ir veidojušies sabiedrībā (algas un sociālie maksājumi darbiniekiem, kas noregulē atlīdzību prasības) vai ārpus tās (maksājumi advokātiem, ekspertiem, kas tiek pieaicināti atlīdzību noregulēšanā); 59.1.3. samazinājuma summas par atgūtajiem zaudējumiem ar cesijas vai derīgo atlieku realizācijas palīdzību; 59.2. izmaiņas atlikto apdrošināšanas atlīdzību rezervēs, kas atspoguļotas ar mīnusa zīmi, ja bilances pasīva postenī "Atlikto apdrošināšanas atlīdzību prasību rezerves" uz gada pārskata sastādīšanas dienu izveidojies pieaugums, un ar plusa zīmi, ja šajā bilances pasīva postenī izveidojies samazinājums. 60. Tehniskais rezultāts dzīvības apdrošināšanā (7.) un tehniskais rezultāts nedzīvības apdrošināšanā (6.). Postenī "Gratifikācijas un atlaides, neto" norāda visas pārskata gada laikā maksājamās summas, kuras nav apdrošināšanas atlīdzība un ir izmaksātas polišu īpašniekiem vai trešajām personām. Piemērojot atlaides vai izdarot atvilkumus, apdrošināšanas sabiedrība gada pārskata pielikumā uzrāda kopējo summu pirms atlaižu piemērošanas vai atvilkumu izdarīšanas, kā arī atlīdzību kategorijas, kurām piemērotas atlaides vai no kurām izdarīti atvilkumi, un metodes, kuras lietotas katrā atlīdzību kategorijā. 61. Tehniskais rezultāts dzīvības apdrošināšanā (8.1.) un tehniskais rezultāts nedzīvības apdrošināšanā (7.1.). Klientu piesaistīšanas izdevumos norāda visus izdevumus, kas saistīti ar jaunu klientu piesaistīšanu, bet nedzīvības apdrošināšanā - arī ar esošo apdrošināšanas līgumu atjaunošanu. 62. Tehniskais rezultāts dzīvības apdrošināšanā (8.3.) un tehniskais rezultāts nedzīvības apdrošināšanā (7.3.). Administrācijas izdevumos norāda izmaksas, kas veidojas, vadot apdrošināšanas prēmiju iekasēšanu, piemaksu un atlaižu apstrādi, cedēšanu un akceptēto pārapdrošināšanu. Šajā postenī atspoguļo arī materiālo un nemateriālo aktīvu nolietojumu un darbinieku štata iz maksas. 63. Tehniskais rezultāts dzīvības apdrošināšanā (12.) un tehniskais rezultāts nedzīvības apdrošināšanā (2.), netehniskais rezultāts (4. un 6.). Dzīvības apdrošināšanā investīciju ienākums tiek uzskatīts par daļu no tehniskā rezultāta, bet nedzīvības apdrošināšanā tas ir netehniskā rezultāta daļa. Uz šo posteni attiecas šādi ieraksti:

64. Ja daļu no investīciju ienākumiem peļņas un zaudējumu aprēķinā pārnes no netehniskā rezultāta uz tehnisko rezultātu nedzīvības apdrošināšanā, pārnesumu atņem no 6.posteņa netehniskajā rezultātā un pieskaita 2.postenim tehniskajā rezultātā. Ja peļņas un zaudējumu aprēķinā daļu no investīciju ieņēmumiem, kas uzrādīti tehniskajā rezultātā par dzīvības apdrošināšanu, pārnes uz netehnisko rezultātu, pārskaitīto summu atņem no 12.posteņa tehniskajā rezultātā un pieskaita 4.postenim netehniskajā rezultātā. 65. Dzīvības apdrošināšanā, aprēķinot investīciju ienākumu daļu, kuru pārnes no tehniskā rezultāta uz netehnisko rezultātu, izmanto šādu bilances posteņu attiecību:

66. Nedzīvības apdrošināšanā, aprēķinot investīciju ienākumu daļu, kuru pārnes no netehniskā rezultāta uz tehnisko rezultātu, izmanto šādu bilances posteņu attiecību:

67. Tehniskais rezultāts dzīvības apdrošināšanā (3. un 10.). Dzīvības apdrošināšanas sabiedrības postenī "Nerealizētais investīciju ienākums un zaudējumi" atspoguļo ienākumus un zaudējumus no investīcijām tirgum piesaistītajos līgumos. 68. Netehniskais rezultāts dzīvības un nedzīvības apdrošināšanā (7.). Postenī "Citi ieņēmumi" norāda ieņēmumus, kas nav atspoguļoti peļņas un zaudējumu aprēķina tehniskajā rezultātā un nav iekļauti investīciju ieņēmumos, kā arī ieņēmumus no valūtu kursa paaugstināšanās, peļņu no ārvalstu valūtas pārdošanas vai pirkšanas un saņemtās soda naudas. Šos ieņēmumus atšifrē gada pārskata pielikumā. 69. Netehniskais rezultāts dzīvības un nedzīvības apdrošināšanā (8.). Postenī "Citi izdevumi" norāda izdevumus, kas nav atspoguļoti peļņas un zaudējumu aprēķina tehniskajā rezultātā un nav iekļauti investīciju izdevumos, kā arī maksājumus revidentiem, ekspertiem, konsultantiem, Apdrošināšanas uzraudzības inspekcijai, samaksātās soda naudas, zaudējumus no valūtu kursa pazemināšanās un zaudējumus no ārvalstu valūtas pirkšanas un pārdošanas. Šos izdevumus atšifrē gada pārskata pielikumā. 70. Netehniskais rezultāts dzīvības un nedzīvības apdrošināšanā (10.). Ārkārtas ieņēmumos norāda atsevišķus ieņēmumus, kuri neattiecas uz apdrošināšanas sabiedrības pamatdarbību. Šos ieņēmumus atšifrē gada pārskata pielikumā. 71. Netehniskais rezultāts dzīvības un nedzīvības apdrošināšanā (11.). Ārkārtas izdevumos norāda atsevišķus izdevumus, kuri neattiecas uz apdrošināšanas sabiedrības pamatdarbību, kā arī dabas katastrofu, ugunsgrēku un citu ārkārtēju gadījumu radītos zaudējumus. Šos izdevumus atšifrē gada pārskata pielikumā. 72. Netehniskais rezultāts dzīvības un nedzīvības apdrošināšanā (13.). Ienākuma nodokli norāda saskaņā ar likumā "Par uzņēmumu ienākuma nodokli" noteikto aprēķinu. VIII. Gada pārskata novērtēšana 73. Apdrošināšanas sabiedrības gada pārskatu sagatavo saskaņā ar šādiem principiem: 73.1. darbības turpināšanas pieņēmums - tiek uzskatīts, ka sabiedrība darbosies arī turpmāk un vadībai nav nodoma vai nepieciešamības izbeigt sabiedrības darbību vai būtiski samazināt darbības apjomu; 73.2. uzkrāšanas princips - ieņēmumi un izdevumi tiek atspoguļoti, kad tie ir radušies, neatkarīgi no naudas saņemšanas vai maksāšanas datuma; 73.3. pastāvīguma princips - katrā pārskata periodā konsekventi tiek lietotas vienas un tās pašas grāmatvedības un novērtēšanas metodes; 73.4. būtiskuma princips - tiek atspoguļoti visi posteņi, kuri ir pietiekami nozīmīgi, lai ietekmētu gada pārskata novērtējumu vai gada pārskata lietotāju tālāko lēmumu pieņemšanu; 73.5. formas pakļaušana saturam - darījumi un notikumi tiek atspoguļoti un uzskaitīti atbilstoši to ekonomiskajam saturam un būtībai, nevis tikai to juridiskai formai; 73.6. piesardzības princips - ieņēmumi tiek norādīti tikai tad, kad tie jau iegūti vai to ieguve droši paredzama, bet izdevumi tiek reģistrēti jau tad, kad paredzama to iespējamība. Piesardzības princips neattaisno posteņu pārāk augstu vai pārāk zemu novērtējumu; 73.7. katra pārskata perioda sākuma bilance saskan ar iepriekšējā perioda slēguma bilanci; 73.8. aktīvu un pasīvu posteņus un to sastāvdaļas novērtē atsevišķi. 74. Ja starp šo noteikumu 73.punktā minētajiem principiem rodas pretruna, novērtējot darījumu vai notikumu, priekšroku dod piesardzības un būtiskuma principam. 75. Apdrošināšanas sabiedrība var neievērot šo noteikumu 73.punktā minētos principus tikai pamatotu iemeslu dēļ, paskaidrojot to ietekmi uz sabiedrības finansiālā stāvokļa novērtējumu un darbības rezultātiem ziņojumā par lietotajām grāmatvedības metodēm un saņemot Apdrošināšanas uzraudzības inspekcijas rakstisku atļauju. 76. Ja apdrošinātājs likumos un citos ar tiem saistītajos normatīvajos aktos noteiktajā kārtībā piemēro nodokļu atlaides un atvieglojumus konkrētiem nodokļiem, šīs nodokļu atlaižu summas uzrāda gada pārskatā. Lai apdrošinātājs pārskata perioda beigās uzrādītu debitoru un kreditoru parādos visas nodokļu un nodevu saistības (nodokļa, nodevas, kavējuma naudas, soda naudas u.c. summas) pret valsts budžetu un pašvaldību budžetiem, tos saskaņo ar nodokļu administrāciju un detalizēti atspoguļo gada pārskata pielikumā. 77. Debitoru un kreditoru parādu atlikumus bilancē uzrāda atbilstoši attaisnojuma dokumentiem un ierakstiem grāmatvedības reģistros un saskaņo ar pašu debitoru un kreditoru uzskaites datiem bilances sastādīšanas datumā. Strīda gadījumos atlikumus bilancē uzrāda atbilstoši grāmatvedības datiem. Debitoru parādiem, kuru saņemšanas iespējas tiek apšaubītas, drīkst izveidot uzkrājumus apšaubāmās summas apmērā. Debitoru parādu atlikumus bilancē uzrāda neto vērtībā, kas aprēķināta, no šo parādu uzskaites vērtības atbilstoši grāmatvedības datiem atskaitot nedrošiem parādiem izveidoto uzkrājumu apmēru. Ja parāds uzskatāms par bezcerīgu (zaudētu bez cerībām to kādreiz atgūt), to attiecīgi noraksta no posteņa "Uzkrājumi citām saistībām un zaudējumiem" vai iekļauj zaudējumos. 78. Aktīvus un saistības sākotnēji grāmato pēc to pašizmaksas vai iegādes cenas (sākotnējās vērtības). Sākotnējo vērtību pamatlīdzekļiem un nemateriālajiem aktīviem, kuriem ir ierobežots lietošanas laiks, samazina par nolietojuma izdevumiem, kas aprēķināti, pamatojoties uz šo aktīvu izmantošanas laiku. Pamatlīdzekļu rekonstrukcijas, uzlabošanas un atjaunošanas izmaksas ieskaita pamatlīdzekļu bilances vērtībā (sākotnējā vērtība, no kuras atskaitīti nolietojuma izdevumi), ja pēc pamatlīdzekļu rekonstrukcijas, uzlabošanas un atjaunošanas ir mainījušies pamatlīdzekļu ekonomiskie rādītāji. Ja pamatlīdzekļu reālā (tirgus) vērtība nepārejošu apstākļu dēļ kļūst mazāka par to bilances vērtību, pamatlīdzekļus gada pārskatā uzrāda pēc samazinātās reālās vērtības un pamatlīdzekļu vērtības samazinājumu ie k ļauj peļņas un zaudējumu aprēķinā. 79. Ilgtermiņa ieguldījumus parāda vērtspapīros ar fiksētu ienākumu bilancē norāda pēc to iegādes cenas saskaņā ar šādiem nosacījumiem: 79.1. to vērtspapīru vērtību, kuri nopirkti ar prēmiju (iepirkšanas vērtība pārsniedz vērtspapīru dzēšanas vērtību), līdz vērtspapīru dzēšanas dienai pakāpeniski samazina, norakstot šo prēmiju, un norakstītās summas iekļauj peļņas un zaudējumu aprēķinā; 79.2. to vērtspapīru vērtību, kuri nopirkti ar diskontu (vērtspapīru dzēšanas vērtība pārsniedz iepirkšanas cenu), līdz vērtspapīru dzēšanas dienai pakāpeniski palielina, norakstot diskonta summu, un šo pieaugumu iekļauj peļņas un zaudējumu aprēķinā. 80. Parāda vērtspapīrus ar fiksētu ienākumu, kā arī akcijas un citus vērtspapīrus ar nefiksētu ienākumu, kas nav turēti kā ilgtermiņa ieguldījumi, norāda pēc to iepirkšanas cenas saskaņā ar šādiem nosacījumiem: 80.1. ja vērtspapīru tirgus cena ir zemāka nekā to iepirkšanas cena, bilancē norādīto vērtspapīru vērtību samazina atbilstoši tirgus cenai un starpību noraksta izdevumos; 80.2. ja vērtspapīru iepriekš samazinātā vērtība pieaug, pieaugumu attiecina uz ieņēmumiem. Šādiem vērtspapīriem nedrīkst norādīt vērtību, kas pārsniedz to iepirkšanas cenu. 81. Ieguldījumus šo noteikumu 80.punktā minētajos vērtspapīros, kurus kotē biržā, drīkst norādīt atbilstoši to tirgus cenai (oficiāli biržā kotētajai pirkšanas un pārdošanas vidējai cenai) pārskata gada beigās, ja tā ir lielāka par to iegādes cenu, pārvērtēšanas rezultātu iekļaujot peļņas un zaudējumu aprēķina postenī "Investīciju pārvērtēšana". 82. Aizdevumu novērtējums ir vēl neatmaksātā aizdevuma faktiskais atlikums. Par aizdevumu saņemamie, bet vēl nesaņemtie augļošanas procenti nav ilgtermiņa finansu ieguldījums, un šādi parādi uzskaitāmi uzkrātajos procentos. 83. Vekseļi, kas saņemti no debitoriem parāda atmaksas nodrošināšanai, nav uzskatāmi par vērtspapīriem. 84. Novērtēt pamatlīdzekļus, neievērojot šo noteikumu 78.punktā noteiktās prasības, drīkst pēc to reālās (tirgus) vērtības šo aktīvu pēdējā novērtēšanas dienā šādā kārtībā: 84.1. ja pamatlīdzekļu tirgus cena kļūst lielāka par to bilances vērtību un ir pamats domāt, ka vērtības paaugstinājums būs nepārejošs, tos drīkst pārvērtēt atbilstoši tirgus vērtībai, iekļaujot vērtības pieaugumu bilances postenī "Pārvērtēšanas rezerve" (zemesgabalu vērtību nedrīkst paaugstināt virs to sākotnējās vērtības); 84.2. pamatlīdzekļu vērtības pieaugumu drīkst atspoguļot bilancē, ja šo vērtības pieaugumu apstiprinājuši vismaz divi neatkarīgi eksperti un ir saņemta Apdrošināšanas uzraudzības inspekcijas rakstiska atļauja. 85. Pārvērtēšanas rezervi samazina, ja pārvērtētos aktīvus likvidē pārdodot vai to vērtības palielināšanai vairs nav pamata. Pārvērtēšanas rezervē iekļauto aktīvu vērtības pieaugumu var attiecināt uz peļņas un zaudējumu aprēķinu tikai tādā apjomā, kas atgūts, pārdodot pārvērtētos pamatlīdzekļus vai līdzdalību citu uzņēmumu pamatkapitālā. Pārvērtēšanas rezervi nedrīkst sadalīt dividendēs. 86. Mātes uzņēmums sākotnēji norāda savu līdzdalību meitas uzņēmuma pamatkapitāla iegādes izmaksās, bet katra pārskata gada beigās koriģē to atbilstoši mātes uzņēmuma daļai meitas uzņēmuma pašu kapitālā. Šim nolūkam nepieciešams izmantot meitas uzņēmuma īpašnieku pilnsapulcē apstiprinātā gada pārskata informāciju. Vērtības palielinājumu vai samazinājumu meitas uzņēmuma peļņas vai zaudējumu dēļ (atbilstoši ieguldītā kapitāla īpatsvaram procentos) norāda mātes uzņēmuma peļņas un zaudējumu aprēķinā. 87. Tehnisko rezervju apjomam visu laiku jābūt tādam, lai apdrošināšanas sabiedrība spētu segt jebkuras saistības, kas varētu rasties no apdrošināšanas līgumiem. 88. Skaitļiem, kas norādīti peļņas un zaudējumu aprēķina tehniskajā rezultātā, jāattiecas uz pārskata gadu. Laika starpība nedrīkst būt lielāka par divpadsmit mēnešiem. Ja nepieciešams, gada pārskatā norādītās tehnisko rezervju summas palielina, lai tās būtu pietiekamas attiecīgā brīža vai nākotnes saistību izpildei. 89. Pieņemot vienu no tehnisko rezervju aprēķina metodēm, to nemainīgi lieto arī turpmākajos gados, ja apstākļi neattaisno metodes maiņu. Gada pārskata pielikumā apraksta aprēķinu metodi un, ja tā tiek mainīta, norāda iemeslus, kā arī to, kā aprēķinu metodes maiņa iespaido aktīvu un pasīvu stāvokli, peļņu un zaudējumus. 90. Peļņas un zaudējumu aprēķina tehniskā rezultāta rādītājus nedzīvības apdrošināšanā atspoguļo šādā sadalījumā: 90.1. nelaimes gadījumu apdrošināšana; 90.2. veselības apdrošināšana; 90.3. sauszemes transportlīdzekļu (izņemot dzelzceļa) apdrošināšana; 90.4. dzelzceļa transporta apdrošināšana; 90.5. gaisakuģu apdrošināšana; 90.6. kuģu apdrošināšana; 90.7. kravu apdrošināšana; 90.8. īpašuma apdrošināšana; 90.9. sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības apdrošināšana; 90.10. gaisakuģu īpašnieku civiltiesiskās atbildības apdrošināšana; 90.11. kuģu īpašnieku civiltiesiskās atbildības apdrošināšana; 90.12. vispārējās civiltiesiskās atbildības apdrošināšana; 90.13. kredītu apdrošināšana; 90.14. galvojumu apdrošināšana; 90.15. dažādu finansiālo zaudējumu apdrošināšana; 90.16. juridisko izdevumu apdrošināšana; 90.17. palīdzības apdrošināšana. 91. Peļņas un zaudējumu aprēķina tehniskā rezultāta rādītājus dzīvības apdrošināšanā atspoguļo šādā sadalījumā: 91.1. individuālie līgumi ar uzkrājumu veidošanu; 91.2. individuālie līgumi bez uzkrājumu veidošanas; 91.3. grupas līgumi ar uzkrājumu veidošanu; 91.4. grupas līgumi bez uzkrājumu veidošanas. 92. Dzīvības apdrošināšana ar uzkrājumu veidošanu ir apdrošināšanas līgums, ja tajā ietverts viens vai vairāki šādi nosacījumi: 92.1. apdrošinājuma summu, apdrošināšanas pabalstu vai apdrošināšanas atlīdzību izmaksā apdrošināšanas līguma termiņa beigās vienreizējas izmaksas vai regulāru izmaksu veidā; 92.2. dzīvības apdrošināšanas līgums ir beztermiņa (mūža apdrošināšana); 92.3. apdrošināšanas gadījums ir apdrošinātās personas noteikta vecuma sasniegšana, apdrošinātās personas stāšanās laulībā, bērna piedzimšana; 92.4. apdrošinātajai personai ir individuāls konts, kurā apdrošināšanas līguma darbības laikā tiek uzkrāti līdzekļi. 93. Gada pārskata pielikumā norāda šādu informāciju: 93.1. šādus nedzīvības apdrošināšanas sabiedrības peļņas un zaudējumu aprēķina tehniskā rezultāta rādītājus, kas sadalīti starp tiešo apdrošināšanu un pieņemto pārapdrošināšanu (ja pieņemtā pārapdrošināšana veido 10 % vai vairāk no parakstītajām bruto prēmijām): 93.1.1. bruto parakstītās prēmijas; 93.1.2. bruto nopelnītās prēmijas; 93.1.3. bruto izmaksātās atlīdzības; 93.1.4. bruto administrācijas izdevumi; 93.2. šādus dzīvības apdrošināšanas sabiedrības peļņas un zaudējumu aprēķina tehniskā rezultāta rādītājus, kas sadalīti starp tiešo apdrošināšanu un pieņemto pārapdrošināšanu (ja pieņemtā pārapdrošināšana veido 10 % vai vairāk no parakstītajām bruto prēmijām): 93.2.1. individuālo līgumu prēmijas; 93.2.2. grupu līgumu prēmijas. 94. Peļņas un zaudējumu aprēķina tehniskā rezultāta neto darbības izdevumos tos administrācijas izdevumus, kuri tieši neattiecas uz konkrētu apdrošināšanas veidu, sadala, pamatojoties uz parakstītajām prēmijām vai izmaksātajām apdrošināšanas atlīdzībām, un atspoguļo sadalījumā pa katru apdrošināšanas veidu. Apdrošināšanas sabiedrība var sadalīt savus administrācijas izdevumus, pamatojoties uz citu aprēķinu, ja saņemts izpildinstitūcijas vadītāja rakstisks apstiprinājums. Administrācijas izdevumu sadales rakstisku pamatojumu pievieno gada pārskatam. IX. Koncerna gada pārskats 95. Koncerna gada pārskats sastāv no mātes uzņēmuma un meitas uzņēmuma gada pārskatiem, kas apvienoti, izmantojot konsolidācijas metodes. 96. Koncerna gada pārskats sniedz informāciju par visu koncernu kopumā kā par atsevišķu saimniecisko vienību neatkarīgi no pārskatā apvienoto uzņēmumu juridisko attiecību robežas. 97. Koncerna gada pārskatu datē ar to dienu, kad sastādīts mātes uzņēmuma gada pārskats. 98. Koncerna gada pārskatā atspoguļo visa koncerna gada peļņu vai zaudējumus un koncerna paša kapitāla kopsummu. Aprēķinos koncerna iekšējo peļņu un koncerna uzņēmumu izmaksātās savstarpējās dividendes atņem. Koncerna gada pārskata sagatavošanas procesā mātes uzņēmuma gada pā r skatu apvieno ar meitas uzņēmuma gada pārskatu, saskaitot kopā līdzīgos gada pārskata posteņos ietvertās līdzekļu, saistību, pašu kapitāla, ieņēmumu un izmaksu summas. 99. Sagatavojot koncerna gada pārskatu, koncerna ietvaros izmanto vienas un tās pašas grāmatvedības metodes, lai atspoguļotu līdzīgos apstākļos notikušus līdzīgus saimnieciskos darījumus. Ja meitas uzņēmums izmanto citas grāmatvedības metodes, meitas uzņēmuma gada pārskatu attiecīgi koriģē, kad to izmanto koncerna gada pārskata sagatavošanā. Ja aprēķināt šādu korekciju summas praktiski nav iespējams, šo faktu paskaidro, sniedzot arī informāciju par to struktūrvienību īpatsvaru koncerna gada pārskatā, kurām izmantotas atšķirīgas grāmatvedības metodes. 100. Meitas uzņēmuma darbības rezultātus ietver koncerna gada pārskatā ar meitas uzņēmuma iegādes dienu. X. Naudas plūsmas pārskats 101. Naudas plūsmas pārskats sniedz informāciju par to, kā apdrošināšanas sabiedrība iegūst un izmanto naudu un tās ekvivalentus. Naudas plūsmas pārskats papildina pārējo gada pārskatā sniegto informāciju un atspoguļo izmaiņas sabiedrības neto aktīvos un sabiedrības finansiālajā stāvoklī. 102. Par naudas ekvivalentiem uzskatāmi augsti likvīdie īstermiņa ieguldījumi, kurus īsā laika posmā var pārvērst naudā, un iespēja, ka to vērtība mainīsies, ir maza. Šādu ieguldījumu atlikušais dzēšanas termiņš, skaitot no pirkšanas datuma, nedrīkst būt ilgāks par trim mēnešiem. Ieguldījumus akcijās neuzskata par naudas ekvivalentiem. 103. Naudas plūsmas pārskatā neatspoguļo naudas līdzekļu kustību no viena naudas un tās ekvivalenta posteņa uz citu. 104. Apdrošināšanas sabiedrību naudas plūsmas pārskatā atspoguļo tikai pārskata periodā reāli saņemtās un izmaksātās summas, sadalot to kā naudas plūsmu, kas iegūta no apdrošināšanas darbības, investīciju darbības un finansu darbības. Apdrošināšanas sabiedrība naudas plūsmas pārskatu sastāda saskaņā ar šo noteikumu 6. vai 7.pielikumu un gada pārskata pielikumā paskaidro naudas plūsmas pārskatā iekļauto posteņu saturu. Posteni "Nauda un tās ekvivalenti" atspoguļo sadalījumā starp naudu kasē, naudu bankā un naudas ekvivalentiem. 105. Naudas plūsmu, kas saistīta ar peļņas un zaudējumu aprēķina ārkārtas posteņiem, klasificē pēc to piederības - attiecīgi kā naudas plūsmu, kas iegūta no apdrošināšanas darbības, investīciju darbības un finansu darbības. 106. Valūtas kursu svārstību ietekmi uz naudu un tās ekvivalentiem neatspoguļo naudas plūsmā, kas iegūta no apdrošināšanas darbības, investīciju darbības un finansu darbības. To atspoguļo atsevišķā postenī. Nerealizētā peļņa un zaudējumi, kas rodas no izmaiņām ārvalstu valūtu maiņas kursos, pārvērtējot naudas un naudas ekvivalentu posteņus, nav uzskatāmi par naudas plūsmu. 107. Naudas plūsmu, kas iegūta no apdrošināšanas darbības, veido: 107.1. saņemtās bruto prēmijas, kas samazinātas par anulētajām un atdotajām prēmijām: 107.1.1. dzīvības apdrošināšanā - saņemtās vienreizējās prēmijas un saņemtie regulārie prēmiju maksājumi; 107.1.2. nedzīvības apdrošināšanā - saņemtās bruto prēmijas; 107.2. pārskata periodā izmaksātās apdrošināšanas atlīdzības, kas samazinātas par atgūtajiem zaudējumiem ar cesijas vai derīgo atlieku realizācijas palīdzību: 107.2.1. dzīvības apdrošināšanā - izmaksātās atlīdzības ar vienreizēju maksājumu vai regulāriem maksājumiem; 107 .2.2. nedzīvības apdrošināšanā - izmaksātās bruto atlīdzības; 107.3. saņemtās līdzapdrošināšanas prēmijas; 107.4. samaksa par līdzapdrošināšanas līgumiem; 107.5. samaksa pārapdrošinātājiem; 107.6. no pārapdrošinātājiem saņemtie līdzekļi; 107.7. prēmijas, kas pieņemtas pārapdrošināšanā; 107.8. samaksa par pieņemto pārapdrošināšanu; 107.9. samaksa starpniekiem un no citām apdrošināšanas sabiedrībām par polišu izplatīšanu saņemtā komisijas nauda; 107.10. administratīvie izdevumi (Garantijas fondam, Valsts apdrošināšanas uzraudzības inspekcijai); 107.11. samaksātie nodokļi; 107.12. samaksa Satiksmes birojam; 107.13. citur izlietotā nauda. 108. Naudas plūsmu, kas iegūta no investīciju darbības, veido: 108.1. investīciju pieaugums (samazinājums) saistītajos uzņēmumos un meitas uzņēmumos; 108.2. saņemtais ienākums no investīcijām un to realizācijas; 108.3. samaksa par investīciju pārvaldi (starpniekiem, konsultantiem). 109. Naudas plūsmu, kas iegūta no finansu darbības, veido: 109.1. ieņēmumi no akciju emisijas; 10 9.2. nauda, kas samaksāta, lai atpirktu pašas sabiedrības akcijas; 109.3. izmaksātās dividendes; 109.4. cita saņemtā nauda. XI. Peļņas un zaudējumu aprēķins sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā 110. Apdrošināšanas sabiedrībām, kurām izsniegta licence sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā, peļņas un zaudējumu aprēķinu par šo obligātās apdrošināšanas veidu sastāda pēc attiecīgas shēmas (5.pielikum s). 111. Tehniskais rezultāts sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā (1.1.1.). Bruto prēmiju uzrāda saskaņā ar Ministru kabineta 1997.gada 27.maija noteikumiem Nr.199 "Noteikumi par sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas prēmijām, to palielināšanas un samazināšanas kārtību un apdrošinātāja atbildības limitiem". 112. Tehniskais rezultāts sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā (1.1.2.). Par obligātajiem atskaitījumiem uzskatāmi Ministru kabineta 1997.gada 13.maija noteikumos Nr.182 "Satiksmes biroja nolikums", Ministru kabineta 1997.gada 13.maija noteikumos Nr.180 "Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas garantijas (rezerves) fonda nolikums", Ministru kabineta 1997.gada 13.maija noteikumos Nr.179 "Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas apdrošinājuma ņēmēju interešu aizsardzības fonda nolikums" noteiktie obligātie procentu maksājumi no apdrošināšanas sabiedrības saņemtajām prēmijām šajā obligātās apdrošināšanas veidā, ja tie paredzēti šādiem mērķiem: 112.1. garantijas (rezerves) fondam; 112.2. apdrošinājuma ņēmēju interešu aizsardzības fondam; 112.3. ceļu satiksmes negadījumu novēršanas pasākumiem; 112.4. atskaitījumiem Satiksmes birojam. 113. Atskaitījumu procentu apmēru aprēķina no tā saņemto apdrošināšanas prēmiju apjoma, kāds ir izveidojies pēc grāmatvedības datiem Ministru kabineta noteikumos noteiktā termiņa (mēneša vai ceturkšņa) pēdējā datumā. 114. Tehniskajā rezultātā nedzīvības apdrošināšanā (VI nodaļas 1.1.apakšpunkts) apdrošināšanas sabiedrības parakstītajās prēmijās uzrāda starpību starp šo noteikumu 5.pielikuma 1.1.1. un 1.1.2.apakšpunktu no tehniskā rezultāta, kas attiecas uz sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligāto apdrošināšanu. 115. Peļņas un zaudējumu aprēķina tehniskā rezultāta neto darbības izdevumos tos administrācijas izdevumus, kuri tieši neattiecas uz obligātās apdrošināšanas veidu, sadala, pamatojoties uz parakstītajām prēmijām vai izmaksātajām apdrošināšanas atlīdzībām. Apdrošināšanas sabiedrība var sadalīt savus administrācijas izdevumus, pamatojoties uz citu aprēķinu, ja saņemts sabiedrības izpildinstitūcijas vadītāja rakstisks apstiprinājums. Metodes rakstisku pamatojumu pievieno gada pārskatam. 116. Peļņas un zaudējumu aprēķina tehniskajā rezultātā sadala investīciju ienākuma pārnesuma daļu, kas attiecas uz sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligāto apdrošināšanu un pārējiem apdrošināšanas veidiem. Kopējo investīciju ienākuma pārnesuma daļu sadala, par pamatu ņemot attiecību, kāda veidojas gada beigās starp kopējo tehnisko rezervju apjomu un transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā izveidoto tehnisko rezervju apjomu. 117. Pirmajā darbības gadā, ja apdrošināšanas sabiedrības ar sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligāto apdrošināšanu nodarbojas nepilnu finansu gadu, investīciju ienākuma sadalē var lietot citu aprēķinu, ja saņemts sabiedrības izpildinstitūcijas vadītāja rakstisks apstiprinājums. Metodes rakstisku pamatojumu pievieno gada pārskatam. 118. Atbilstoši pārnestajai investīciju ienākuma daļai, kas attiecas uz sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligāto apdrošināšanu, nodala arī investīciju izdevumus, kas attiecas uz šo apdrošināšanas veidu, un atspoguļo šī obligātās apdrošināšana s veida tehniskā rezultāta 8.punktā (5.pielikums). Gada pārskatam pievieno paskaidrojumu par investīciju izdevumu sadalījumu ar sabiedrības izpildinstitūcijas vadītāja rakstisku apstiprinājumu. 119. Atlaides (samazinot apdrošināšanas prēmijas apjomu apdrošinājuma ņēmējam) sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā var piešķirt tikai gadījumos, kas noteikti Ministru kabineta 1997.gada 27.maija noteikumos Nr.199 "Noteikumi par sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas prēmijām, to palielināšanas un samazināšanas kārtību un apdrošinātāja atbildības limitiem". 120. Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā iegūto finansu darbības rezultātu norāda 10.punktā (5.pielikums). 121. Atzīt par spēku zaudējušiem: 121.1 Ministru kabineta 1996.gada 9.decembra noteikumus Nr.448 "Apdrošināšanas sabiedrības gada pārskata sastādīšanas noteikumi" (Latvijas Vēstnesis, 1996, 217./218.nr.; 1997, 314.nr.); 121.2. Ministru kabineta 1997.gada 2.decembra noteikumus Nr.401 "Grozījumi Ministru kabineta 1996.gada 9.decembra noteikumos Nr.448 "Apdrošināšanas sabiedrības gada pārskata sastādīšanas noteikumi" (Latvijas Vēstnesis, 1997, 314.nr.). Ministru prezidents G.Krasts Finansu ministrs R.Zīle

|

Tiesību akta pase

Nosaukums: Apdrošināšanas sabiedrības gada pārskata sastādīšanas noteikumi

Statuss:

Zaudējis spēku

Dokumenta valoda:   Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

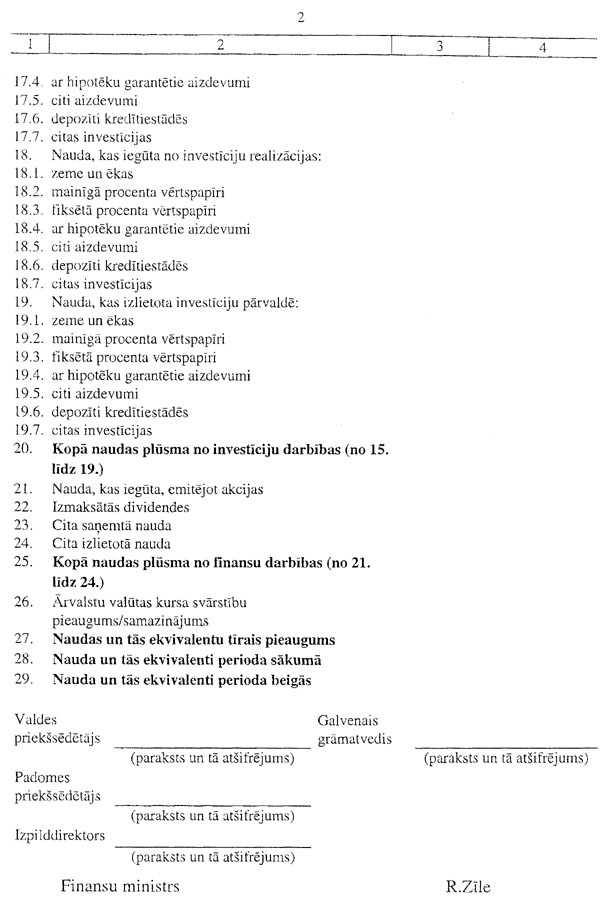

|