Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2007. gada 20. marta noteikumus Nr. 188 "Kārtība, kādā individuālie komersanti, individuālie uzņēmumi, zemnieku un zvejnieku saimniecības, citas fiziskās personas, kas veic saimniecisko darbību, kārto grāmatvedību vienkāršā ieraksta sistēmā". Ministru kabineta noteikumi Nr. 338 Rīgā 2001.gada 31.jūlijā (prot. Nr. 36, 5.§) Kārtība, kādā veicama ieņēmumu un izdevumu uzskaite iedzīvotāju ienākuma nodokļa aprēķināšanas vajadzībāmIzdoti saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 11.panta piekto daļu 1. Noteikumi nosaka kārtību, kādā ieņēmumu un ar to gūšanu saistīto izdevumu uzskaiti iedzīvotāju ienākuma nodokļa (turpmāk - nodoklis) aprēķināšanas vajadzībām (turpmāk - uzskaite) veic fiziskās personas, kuras ir iedzīvotāju ienākuma nodokļa maksātāji no saimnieciskās darbības ienākuma (turpmāk - nodokļa maksātājs). 2. Nodokļa maksātājs uzskaiti veic vienkāršā ieraksta sistēmā. Veicot uzskaiti vienkāršā ieraksta sistēmā, grāmatvedības reģistros atspoguļo naudas plūsmu, tās veidošanās avotus un izlietojumu, kā arī jebkuras izmaiņas, kas ieņēmumu vai izdevumu rezultātā radušās līdzekļu un saistību atlikumos. 3. Nodokļa maksātājs, veicot uzskaiti, ievēro šajos noteikumos un citos normatīvajos aktos noteiktās prasības attaisnojuma dokumentu noformēšanai, kases operāciju uzskaitei, ierakstu izdarīšanai grāmatvedības reģistros, attaisnojuma dokumentu un grāmatvedības reģistru, inventāra sarakstu, pārskatu un deklarāciju uzglabāšanai, kā arī inventarizācijām. 4. Katra nodokļa maksātāja pienākums ir veikt uzskaiti tā, lai attaisnojuma dokumentos būtu uzskatāmi atspoguļoti taksācijas gadā saņemtie saimnieciskās darbības ieņēmumi un izdevumi, kas attiecināmi uz taksācijas gada saimnieciskās darbības ienākumu, kā arī pamatlīdzekļu, nemateriālo vērtību, naudas līdzekļu un krājumu stāvoklis un tā izmaiņas un lai tiktu nodrošināta iespēja pareizi noteikt taksācijas gada ar iedzīvotāju ienākuma nodokli apliekamo ienākumu. 5. Nodokļa maksātājs visus attaisnojuma dokumentus, grāmatvedības reģistrus, inventāra sarakstus, gada ienākumu deklarācijas un to pielikumus, avansa maksājumu aprēķinus, kā arī uzskaites organizācijas dokumentus sistemātiski kārto un uzglabā 10 gadus, ievērojot šo noteikumu 7.punktu. 6. Nodokļa maksātājs, kurš, veicot uzskaiti, izmanto grāmatvedības datorprogrammas, šo noteikumu 5.punktā noteiktajā glabāšanas laikā sistemātiski kārto un uzglabā arī attaisnojuma dokumentu un grāmatvedības reģistru izdrukas vai datu nesējus. 7. Nodokļa maksātājs, kurš, veicot saimniecisko darbību, nodarbina algotus darbiniekus, attaisnojuma dokumentus par darbiniekiem aprēķināto darba samaksu sistemātiski kārto un uzglabā visu saimnieciskās darbības veikšanas laiku. Pēc saimnieciskās darbības pārtraukšanas nodokļa maksātājs attaisnojuma dokumentus par darbiniekiem aprēķināto darba samaksu piecu gadu laikā nodod Valsts arhīvā, saskaņojot dokumentu uzkrāšanas, uzskaites, saglabāšanas un izmantošanas kārtību ar Valsts arhīvu ģenerāldirekciju. Nodokļa maksātāja nāves gadījumā nodokļa maksātāja mantinieki gada laikā pēc sprieduma pasludināšanas mantojuma lietā nodod minētos dokumentus Valsts arhīvā, saskaņojot dokumentu uzkrāšanas, uzskaites, saglabāšanas un izmantošanas kārtību ar Valsts arhīvu ģenerāldirekciju. 8. Nodokļa maksātājs neatkarīgi no tā, vai viņš pats kārto saimnieciskās darbības uzskaiti vai izmanto grāmatvedības uzņēmumu vai citu uzņēmumu, vai citu fizisko personu pakalpojumus, ir atbildīgs par to, lai grāmatvedības sniegtā informācija būtu patiesa, salīdzināma, savlaicīga, nozīmīga, saprotama un pilnīga, kā arī par to, lai tā nodrošinātu ieņēmumu un izdevumu norobežošanu pa taksācijas gadiem. 9. Nodokļa maksātājs reģistrē ieņēmumus un izdevumus, pamatojoties uz attaisnojuma dokumentiem, kas apliecina nodokļu maksātāja saimnieciskā darījuma esamību. Visus saimnieciskos darījumus novērtē naudas izteiksmē. 10. Attaisnojuma dokumentiem ir obligāti šādi rekvizīti (identifikācijas dati): 10.1. dokumenta autors (fiziskās personas vārds, uzvārds (fiziskajai personai, kura ir ar pievienotās vērtības nodokli apliekama persona, - arī personas kods un dzīvesvietas adrese) vai uzņēmuma (uzņēmējsabiedrības), iestādes, organizācijas, ārvalstu uzņēmuma (nerezidenta) pastāvīgās pārstāvniecības nosaukums, reģistrācijas numurs un juridiskā adrese); 10.2. dokumenta nosaukums; 10.3. dokumenta datums, numurs un sagatavošanas vieta; 10.4. saimnieciskā darījuma apraksts un pamatojums; 10.5. saimnieciskā darījuma mērītāji (daudzums, mērvienības, vienas vienības cena un kopējā summa); 10.6. saimnieciskā darījuma dalībnieki (darījumā tieši iesaistītās personas), norādot fiziskās personas vārdu, uzvārdu, identifikācijas datus vai uzņēmuma (uzņēmējsabiedrības) nosaukumu un reģistrācijas numuru; 10.7. par saimnieciskā darījuma veikšanu un attaisnojuma dokumentā sniegtās informācijas pareizību atbildīgo personu paraksti. 11. Atsevišķiem attaisnojuma dokumentiem var būt obligāti arī citi papildu rekvizīti: 11.1. uzņēmuma (uzņēmējsabiedrības) zīmoga nospiedums; 11.2. ar darījumu saistītā dokumenta sagatavošanas datums un reģistrācijas numurs; 11.3. izpildes termiņi. 12. Attaisnojuma dokuments var būt ārējas vai iekšējas izcelsmes un atkarībā no dokumenta nozīmes sagatavots rakstiski vienā vai vairākos eksemplāros vai elektroniskā veidā. Ārējas izcelsmes attaisnojuma dokuments ir dokuments, kuru ir sastādījis cits nodokļu maksātājs, vai paša nodokļa maksātāja sastādīts dokuments iesniegšanai citām personām. Visi citi attaisnojuma dokumenti uzskatāmi par iekšējas izcelsmes attaisnojuma dokumentiem. Ja kādam darījumam ir ārējas izcelsmes attaisnojuma dokuments, tam dod priekšroku salīdzinājumā ar jebkuru iekšējas izcelsmes attaisnojuma dokumentu. 13. Attaisnojuma dokumentu sagatavo tā, lai visā tā glabāšanas laikā nezustu tajā ietvertā informācija un tiktu nodrošināts tā juridiskais spēks, kā arī iespēja izgatavot šī dokumenta kopiju. Attaisnojuma dokumentu nedrīkst sagatavot, ierakstiem izmantojot zīmuli vai citādā tehniski viegli pārlabojamā vai fiziski nenoturīgā veidā. Dokumentā nedrīkst būt dzēsumi, aizkrāsojumi, neatrunāti labojumi, svītrojumi un papildinājumi. Kļūdainos ierakstus pārsvītro un jebkuru labojumu atrunā. Attaisnojuma dokumenta veidlapas brīvās rindiņas obligāti jāpārsvītro. 14. Ja attaisnojuma dokuments tiek sagatavots un glabāts elektroniskā veidā, nodrošina, lai visā tā glabāšanas laikā nezustu tajā ietvertā informācija un tiktu nodrošināts tā juridiskais spēks, kā arī iespēja izgatavot šī dokumenta kopiju papīra dokumenta veidā. Šādā gadījumā nodrošina visu elektroniskajā veidā sagatavoto rekvizītu, kā arī elektroniskā paraksta izdruku tādā veidā, lai saimnieciskā darījuma pusēm un, ja nepieciešams, trešajām personām būtu iespējams nekļūdīgi identificēt visu šajā dokumentā ietverto informāciju (rekvizīti var tikt fiksēti kodu un simbolu veidā). To personu paraksti, kuras atbild par attaisnojuma dokumentu sastādīšanu, izmantojot datoru, var tikt aizvietoti ar paroli vai citu autorizācijas veidu, kas dod iespēju nekļūdīgi identificēt attiecīgās personas parakstu. 15. Nodokļa maksātājs uzskaites ierakstus izdara hronoloģiskajā grāmatvedības reģistrā "Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls" (turpmāk - žurnāls) (pielikums), kurā saimnieciskie darījumi ir reģistrējami hronoloģiskā secībā tā, lai no šiem ierakstiem varētu gūt priekšstatu par katrā dienā, mēnesī vai gadā notikušajiem darījumiem. 16. Žurnāla ierakstā par saimnieciskajiem darījumiem norāda šādu informāciju: 16.1. ieraksta datums; 16.2. ieraksta kārtas numurs; 16.3. atsauce uz attaisnojuma dokumentu, norādot dokumenta autoru (juridiskās personas nosaukumu vai fiziskās personas vārdu, uzvārdu), darījuma partneri, dokumenta nosaukumu un saimnieciskā darījuma aprakstu, dokumenta sagatavošanas datumu un reģistrācijas numuru; 16.4. saimnieciskā darījuma novērtējums naudā (ieņēmumu vai izdevumu summas); 16.5. atsauce uz pamatlīdzekļu vai krājumu analītiskās uzskaites reģistru. 17. Nodokļa maksātājs, veicot uzskaiti, visus saimnieciskos darījumus naudas izteiksmē norāda latos un santīmos. Ja darījumi ir veikti ārvalstu valūtā, tos pārrēķina latos pēc Latvijas Bankas noteiktā kursa darījuma dienā. 18. Saimnieciskās darbības ieņēmumi un izdevumi, kas tiek ņemti vērā, aprēķinot saimnieciskās darbības apliekamo ienākumu un iedzīvotāju ienākuma nodokli, ir noteikti likuma "Par iedzīvotāju ienākuma nodokli" 11.pantā. 19. Nodokļa maksātājs, kurš ir veicis ieguldījumus, kas atstāj ietekmi uz ražošanu vairākus gadus, piemēram, izdevumus kaļķošanai, ganību ierīkošanai, akmeņu novākšanai, dziļaršanai, saimniecības teritorijas labiekārtošanai, īres un nomas maksai par vairākiem gadiem, jebkurus ar taksācijas gada ienākuma gūšanu saistītos izdevumus uzskaita tajā gadā, kad tie ir samaksāti. 20. Nodokļa maksātājs ieņēmumus un izdevumus var uzskaitīt pa saimnieciskās darbības veidiem (nozarēm), nodalot viena darbības veida ieņēmumus un izdevumus no cita darbības veida ieņēmumiem un izdevumiem. 21. Nodokļa maksātājs, kas nodarbojas ar lauksaimniecisko ražošanu, nodala lauksaimnieciskās ražošanas ieņēmumus un izdevumus, lai varētu piemērot likumā "Par iedzīvotāju ienākuma nodokli" paredzēto atvieglojumu ienākumiem no lauksaimnieciskās ražošanas. 22. Lai fiksētu nodokļa aprēķināšanai nepieciešamos datus, kā arī veiktu īpašuma un norēķinu kontroli, nodokļa maksātājs papildus iekārto analītiskās uzskaites reģistru. Analītiskās uzskaites reģistrā saimnieciskos darījumus reģistrē pa analītiskās uzskaites kontiem naudas izteiksmē, bet attiecībā uz pamatlīdzekļu un krājumu uzskaites vienībām - arī naturālā izteiksmē. 23. Uzskaitot pamatlīdzekļus, to sākotnējā vērtībā ietver: 23.1. pamatlīdzekļa iegādes cenu; 23.2. ar pamatlīdzekļa iegādi saistītās netiešās izmaksas, arī komisijas naudu un atlīdzību par juridiskās palīdzības sniegšanu, ja tā saistīta ar pamatlīdzekļa iegādi; 23.3. procentu maksājumus par aizdevumiem, kas ņemti pamatlīdzekļa iegādei un samaksāti pirms pamatlīdzekļa nodošanas ekspluatācijā; 23.4. muitas maksājumus, kas samaksāti, ievedot pamatlīdzekli; 23.5. izdevumus par pamatlīdzekļa uzlabojumiem; 23.6. citus izdevumus, kas var tikt ieskaitīti pamatlīdzekļa vērtībā. 24. Ja nodokļa maksātājs pats izveido pamatlīdzekli, tā sākotnējo vērtību nosaka, izveidošanas (izgatavošanas un celtniecības) izmaksās ietverot izejvielu un materiālu izmaksas, personāla izmaksas un citus izdevumus, kas tieši saistīti ar attiecīgā pamatlīdzekļa objekta izveidošanu un sagatavošanu nodošanai ekspluatācijā, kā arī līdz pamatlīdzekļa nodošanai ekspluatācijā par pamatlīdzekļa izveidošanai saņemtajiem aizņēmumiem samaksātos procentus un ar pamatlīdzekļa izveidošanu saistītās netiešās izmaksas. 25. Katru pamatlīdzekli uzskaita atsevišķi. Ja, to reģistrējot analītiskās uzskaites reģistrā, nav zināmas pamatlīdzekļa iegādes, izveidošanas izmaksas vai inventarizācijas vērtība, par pamatlīdzekļa sākotnējo vērtību uzskata attiecīgā pamatlīdzekļa tirgus vērtību tajā dienā, kad tas tiek uzskaitīts. 26. Atlīdzība, kas saņemta par pamatlīdzekļa atsavināšanu, ietver arī citās lietās saņemtas atlīdzības tirgus vērtību. 27. Ja pamatlīdzeklis atsavināts kā dāvinājums, tiek uzskatīts, ka tā atsavinātājs ir saņēmis atlīdzību, kas ir vienāda ar pamatlīdzekļa tirgus vērtību tā likvidācijas dienā. 28. Šo noteikumu 23., 24., 25., 26. un 27.punkta nosacījumi attiecas arī uz nemateriālajiem ieguldījumiem. 29. Nodokļa maksātājs, lai noteiktu krājumu (to skaitā izejvielas un materiāli, nepabeigtie ražojumi, gatavie ražojumi, preces pārdošanai) vērtību taksācijas gada sākumā un beigās, kā arī to izmaiņas gada laikā, var veikt krājumu uzskaiti, izmantojot vienu no šādām metodēm: 29.1. krājumu apgrozījumu (ieskaitot materiālu izlietojumu un pārdoto preču vērtību) regulāri (katru mēnesi) reģistrē analītiskās uzskaites reģistrā un nosaka krājumu atlikumu vērtību katra mēneša beigās, kuru precizē taksācijas gada laikā (taksācijas gada beigās), pamatojoties uz inventarizācijas rezultātiem (krājumu uzskaites nepārtrauktās inventarizācijas metode); 29.2. taksācijas gada laikā nereģistrē ne krājumu izmaiņas, ne to izlietojumu, bet taksācijas gada beigās, pamatojoties uz inventarizācijas rezultātiem, nosaka krājumu atlikumu vērtību (krājumu uzskaites periodiskās inventarizācijas metode). 30. Krājumu uzskaites datus nodokļa maksātājs izmanto, lai koriģētu krājumu iegādes izmaksas taksācijas gadā. 31. Lai nodrošinātu saimnieciskās darbības finansu stāvokļa kontroli, nodokļa maksātājs var veikt debitoru un kreditoru parādu uzskaiti. 32. Naudas līdzekļu uzskaitei nodokļa maksātāja kase ir nošķirta no personīgās kases. Žurnālā kases ieņēmumos atspoguļo tikai tos ārpus saimnieciskās darbības gūtos ieņēmumus, kas paredzēti nodokļa maksātāja saimnieciskajai darbībai (privātie ieguldījumi), bet kases izdevumos - tos izdevumus, kas no saimnieciskās darbības ieņēmumiem izdoti personīgajām vajadzībām (personīgajam patēriņam izņemtie līdzekļi). Līdzekļi, kas gūti ārpus saimnieciskās darbības un izlietoti personīgajām vajadzībām, uzskaitē netiek atspoguļoti. 33. Nodokļa maksātājs, kurš nav ar pievienotās vērtības nodokli apliekamā persona, izdevumos norāda pievienotās vērtības nodokļa summas, kas ietvertas saņemtajos pievienotās vērtības nodokļa rēķinos. Ministru prezidenta vietā - Finansu ministrs G.BĒRZIŅŠ

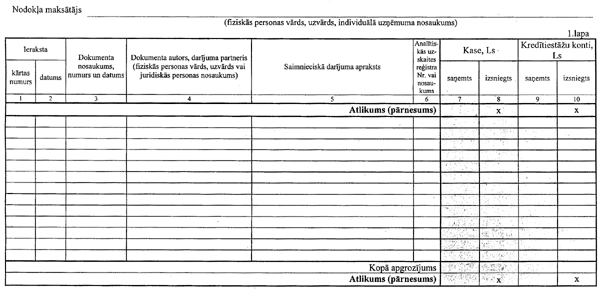

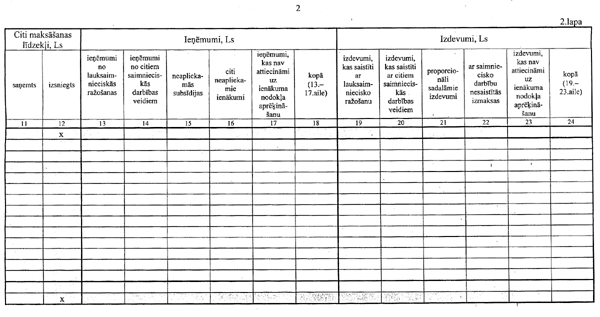

Pielikums Saimnieciskās darbības ieņēmumu un

izdevumu uzskaites žurnāls

|

Tiesību akta pase

Nosaukums: Kārtība, kādā veicama ieņēmumu un izdevumu uzskaite iedzīvotāju ienākuma nodokļa aprēķināšanas ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|