Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2017. gada 19. decembra noteikumus Nr. 765 "Kārtība, kādā valsts fondēto pensiju shēmas līdzekļu pārvaldītājs aprēķina maksājumu par ieguldījumu plāna pārvaldi, un kārtība, kādā tiek veikta minētā maksājuma uzskaite un ieturēšana". Ministru kabineta noteikumi Nr.615

Rīgā 2014.gada 14.oktobrī (prot. Nr.55 13.§) Kārtība, kādā valsts fondēto pensiju shēmas līdzekļu pārvaldītājs aprēķina maksājumu par ieguldījumu plāna pārvaldi un tiek veikta maksājuma uzskaite un ieturēšana

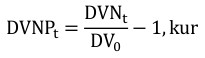

1. Noteikumi nosaka: 1.1. kārtību, kādā valsts fondēto pensiju shēmas līdzekļu pārvaldītājs (turpmāk – pārvaldītājs) aprēķina maksājuma par ieguldījumu plāna pārvaldi (turpmāk – maksājums) pastāvīgo un mainīgo daļu; 1.2. kārtību, kādā tiek veikta maksājuma pastāvīgās un mainīgās daļas uzskaite un ieturēšana. 2. Noteikumos lietotie termini: 2.1. aprēķina diena – diena, par kuru veikta ieguldījumu plāna vērtības un ieguldījumu plāna daļas vērtības noteikšana; 2.2. daļas vērtība (DV) – ieguldījumu plāna daļas vērtība aprēķina dienā pēc maksājuma pastāvīgās un mainīgās daļas ieturēšanas; 2.3. nepilnā daļas vērtība (DVN) – ieguldījumu plāna daļas vērtība aprēķina dienā pirms maksājuma mainīgās daļas ieturēšanas; 2.4. atskaites indekss – indekss, ko izmanto DVN pieauguma (DVNP) salīdzināšanai un maksājuma mainīgās daļas aprēķinam. Atskaites indekss veidots no triju mēnešu Eiropas starpbanku tirgus likmēm EURIBOR; 2.5. perioda sākuma diena – diena, ko izmanto nepilnās daļas vērtības pieauguma (DVNP), daļas vērtības pieauguma (DVP) un atskaites indeksa pieauguma (AIP) aprēķinā. Perioda sākuma diena ir: 2.5.1. iepriekšējā aprēķina diena, ja aprēķins veikts par vienu aprēķina dienu; 2.5.2. iepriekšējā gada pēdējā aprēķina diena, ja aprēķins veikts par periodu no gada sākuma; 2.5.3. šā paša datuma aprēķina diena pirms 24 mēnešiem vai, ja par šo datumu nav aprēķina dienas, pirmā pieejamā aprēķina diena pirms šā paša datuma aprēķina dienas pirms 24 mēnešiem, ja aprēķins veikts par 24 mēnešu periodu. 3. DVN pieaugumu (DVNP), ko ieguldījumu plāns nopelnījis vai zaudējis pirms maksājuma mainīgās daļas ieturēšanas aprēķina dienā, aprēķina, izmantojot šādu formulu:

DVNPt – DVNP aprēķina dienā atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem; DVNt – aprēķina dienas DVN; DV0 – perioda sākuma dienas DV.

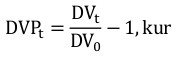

DVPt – DVP aprēķina dienā atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem; DVt – aprēķina dienas DV; DV0 – perioda sākuma dienas DV.

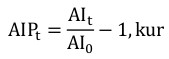

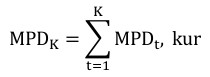

AIPt – perioda AIP aprēķina dienā atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem; AIt – aprēķina dienas atskaites indekss; AI0 – perioda sākuma dienas atskaites indekss.

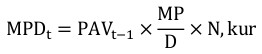

VPt – perioda virspeļņa aprēķina dienā; DVNPt – DVNP aprēķina dienā; AIPt – perioda AIP aprēķina dienā. 7. Šo noteikumu 3., 4., 5., 6. un 13. punktā minēto aprēķinu rezultātu pārvaldītājs noapaļo ar precizitāti līdz septiņām zīmēm aiz komata. 8. Valsts fondēto pensiju likumā noteikto maksājuma pastāvīgo daļu ieguldījumu plāna finanšu pārskatos pārvaldītājs uzskaita par katru kalendāra dienu un aprēķina, izmantojot šādu formulu:

MPDt – maksājuma pastāvīgās daļas apmērs aprēķina dienā; PAVt–1 – ieguldījumu plāna neto aktīvu vērtība iepriekšējā aprēķina dienā; MP – Valsts fondēto pensiju likumā noteiktā maksājuma pastāvīgā daļa procentos; D – kalendāra dienu skaits pārskata gadā; N – kalendāra dienu skaits no iepriekšējās aprēķina dienas. 9. Maksājuma pastāvīgo daļu uzkrāj mēneša laikā, iegūstot kopējo maksājuma pastāvīgās daļas apmēru par kārtējo mēnesi, un aprēķina, summējot par katru aprēķina dienu aprēķināto dienas maksājuma pastāvīgo daļu no kārtējā mēneša sākuma, izmantojot šādu formulu:

MPDK – maksājuma pastāvīgās daļas apmērs par kārtējo mēnesi; MPDt – maksājuma pastāvīgās daļas apmērs par katru aprēķina dienu; K – aprēķina dienu skaits kārtējā mēnesī. 11. Maksājuma mainīgās daļas aprēķins ietver no gada sākuma līdz aprēķina dienai (ieskaitot) starprezultātam uzkrāto maksājuma mainīgās daļas maksimālo apmēru, starprezultātam aprēķināto maksājuma mainīgo daļu un ieguldījumu plāna finanšu pārskatos uzskaitīto maksājuma mainīgo daļu. 12. Pārvaldītājs starprezultātam uzkrāto maksājuma mainīgās daļas maksimālo apmēru (MMD): 12.1. euro izteiksmē par katru kalendāra dienu aprēķina, izmantojot šādu formulu:

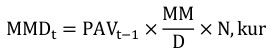

MMDt – maksājuma mainīgās daļas maksimālais apmērs aprēķina dienā; PAVt–1 – ieguldījumu plāna neto aktīvu vērtība iepriekšējā aprēķina dienā; MM – maksimālā gada maksājuma mainīgā daļa procentos; D – kalendāra dienu skaits pārskata gadā; N – kalendāra dienu skaits no iepriekšējās aprēķina dienas; 12.2. uzkrāj gada laikā, iegūstot kopējo MMD par kārtējo gadu, ko aprēķina, summējot par katru aprēķina dienu aprēķināto MMD no kārtējā gada sākuma, izmantojot šādu formulu:

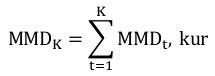

MMDK – maksājuma mainīgās daļas maksimālais apmērs par kārtējo gadu; MMDt – maksājuma mainīgās daļas maksimālais apmērs par katru aprēķina dienu; K – aprēķina dienu skaits kārtējā gadā; 12.3. katru gadu uzkrāj no jauna. Kārtējā gada pirmajā aprēķina dienā pirms MMD aprēķināšanas MMD ir 0.

AIt – aprēķina dienas atskaites indekss; AIt–1 – atskaites indekss iepriekšējā aprēķina dienā; EUR3Mt–1 – triju mēnešu EURIBOR likme iepriekšējā aprēķina dienā. Ja šajā dienā EURIBOR likme nav pieejama, izmanto pēdējo zināmo EURIBOR likmi pirms šīs dienas; D – kalendāra dienu skaits pārskata gadā; N – kalendāra dienu skaits no iepriekšējās aprēķina dienas. 14. Pārvaldītājs starprezultātam aprēķināto maksājuma mainīgo daļu (AMMD): 14.1. aprēķina par katru aprēķina dienu; 14.2. par aprēķina dienu, ja šajā dienā virspeļņa par pēdējo 24 mēnešu periodu ir lielāka par nulli, aprēķina, izmantojot šādu formulu:

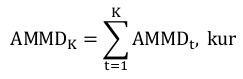

AMMDt – aprēķinātā maksājuma mainīgās daļas apmērs par aprēķina dienu; PAVt–1 – ieguldījumu plāna neto aktīvu vērtība iepriekšējā aprēķina dienā; VP1dt – aprēķina dienas virspeļņa aprēķina dienā; VP24mt – 24 mēnešu virspeļņa aprēķina dienā; 14.3. uzkrāj gada laikā, iegūstot kopējo AMMD apmēru par kārtējo gadu, ko aprēķina, summējot par katru aprēķina dienu aprēķināto AMMD apmēru no kārtējā gada sākuma, izmantojot šādu formulu:

AMMDK – uzkrātais aprēķinātā maksājuma mainīgās daļas apmērs par kārtējo gadu; AMMDt – aprēķinātā maksājuma mainīgās daļas apmērs par katru aprēķina dienu; K – aprēķina dienu skaits kārtējā gadā; 14.4. par aprēķina dienu, ja šajā dienā virspeļņa par pēdējo 24 mēnešu periodu ir vienāda ar nulli vai mazāka, aprēķina, izmantojot šādu formulu:

AMMDt – aprēķinātā maksājuma mainīgās daļas apmērs par aprēķina dienu; AMMDK,t–1 – uzkrātais aprēķinātā maksājuma mainīgās daļas apmērs par kārtējo gadu iepriekšējā aprēķina dienā; 14.5. katru gadu uzkrāj no jauna. Kārtējā gada pirmajā aprēķina dienā pirms AMMD aprēķināšanas AMMD apmērs ir 0. 15. Pārvaldītājs ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgo daļu (UMMD): 15.1. par kārtējo gadu aprēķina dienā aprēķina, izmantojot šādu formulu:

UMMDK – ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgās daļas apmērs par kārtējo gadu; MMDK – maksājuma mainīgās daļas maksimālais apmērs par kārtējo gadu; AMMDK – uzkrātais aprēķinātā maksājuma mainīgās daļas apmērs par kārtējo gadu; 15.2. par aprēķina dienu gada pirmajā aprēķina dienā aprēķina, izmantojot šādu formulu:

UMMDt – ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgās daļas apmērs par aprēķina dienu; UMMDK,t – ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgās daļas apmērs par kārtējo gadu aprēķina dienā; 15.3. par citām gada aprēķina dienām aprēķina, izmantojot šādu formulu:

UMMDt – ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgās daļas apmērs par aprēķina dienu; UMMDK,t – ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgās daļas apmērs par kārtējo gadu aprēķina dienā; UMMDK,t–1 – ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgās daļas apmērs par kārtējo gadu iepriekšējā aprēķina dienā; 15.4. ja gada pēdējā aprēķina dienā DVP no gada sākuma ir vienāds ar nulli vai mazāks, bet UMMD apmērs par kārtējo gadu ir pozitīvs, aprēķina, izmantojot šādu formulu:

UMMDt – ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgās daļas apmērs par aprēķina dienu; UMMDK,t–1 – ieguldījumu plāna finanšu pārskatos uzskaitītā maksājuma mainīgās daļas apmērs par kārtējo gadu iepriekšējā aprēķina dienā. 17. Atskaites indeksa aprēķina sākuma datums ir 2015. gada 1. janvāris, un tā sākotnējā vērtība uz 2014. gada 31. decembri ir 1. 18. Visiem ieguldījumu plāniem, ieviešot maksājuma pastāvīgo un mainīgo daļu, par 2014. gada pēdējo aprēķina dienu nosaka 2014. gada 31. decembri. 19. 2015. un 2016. gadā par perioda sākuma dienu aprēķinos, kas veikti par 24 mēnešiem, uzskata 2014. gada 31. decembri. Ministru prezidente Laimdota Straujuma

Labklājības ministrs Uldis Augulis |

Tiesību akta pase

Nosaukums: Kārtība, kādā valsts fondēto pensiju shēmas līdzekļu pārvaldītājs aprēķina maksājumu par ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|