Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Ministru kabineta noteikumi Nr.96

Rīgā 2014.gada 11.februārī (prot. Nr.8 26.§) Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība

Izdoti saskaņā ar likuma "Par nodokļiem un nodevām"

28.1 panta piekto un sesto daļu (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 1. Noteikumi nosaka: 1.1. nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtību; 1.2. nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietotājus; 1.3. darījumus apliecinošo dokumentu veidus un rekvizītus; 1.4. nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietotāju un apkalpojošo dienestu pienākumus; 1.5. kārtību, kādā elektroniskās ierīces un iekārtas, to lietotāji un apkalpojošie dienesti reģistrējami Valsts ieņēmumu dienesta vienotajā datubāzē (reģistrā) (Valsts ieņēmumu dienesta vienotā datubāze ir Nodokļu informācijas sistēmas sastāvdaļa, un tās pārzinis ir Valsts ieņēmumu dienests); 1.6. nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas, lietotāju un apkalpojošo dienestu uzraudzības un kontroles kārtību; 1.7. gadījumus, kad nodokļu maksātāji, saņemot samaksu par darījumiem vai amata atlīdzību par normatīvajos aktos noteiktajām darbībām (turpmāk – samaksa par darījumiem) skaidrā naudā, nodokļu un citu maksājumu reģistrēšanai var nelietot kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas; 1.8. kārtību, kādā veic elektronisko ierīču un iekārtu atbilstības pārbaudi un apliecina to atbilstību normatīvajiem aktiem par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām. (Grozīts ar MK 27.11.2018. noteikumiem Nr. 733) 2. Noteikumi neattiecas uz ārvalstu fiziskām vai juridiskām personām vai ar līgumu vai norunu saistītām šādu personu grupām, vai šādu grupu pārstāvjiem, kas ir reģistrēti tikai Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, bet kuriem nav noteiktas saimnieciskās darbības veikšanas vietas Latvijas Republikā. 3. Lai nodrošinātu nodokļu un citu maksājumu reģistrāciju, par darījumiem saņemto samaksu skaidrā naudā, ar maksājumu kartēm vai citiem maksājuma apliecinājumiem (dāvanu kartes, čeki, taloni un tamlīdzīgi apliecinājumi par to, ka tiek veikts norēķins par darījumu) nodokļu maksātāji reģistrē, izmantojot nodokļu un citu maksājumu reģistrēšanas elektroniskās ierīces un iekārtas – kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces un iekārtas. 8. Kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietotājs (turpmāk – lietotājs) ir nodokļu maksātājs, kas veic saimniecisko darbību un tā nodokļu un citu maksājumu reģistrēšanai lieto kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu. 9. Nodokļu un citu maksājumu reģistrēšanai lieto tikai tādus kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas, kas: 9.1. atbilst normatīvajiem aktiem par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām; 9.2. reģistrētas Valsts ieņēmumu dienestā uz lietotāja vārda; 9.3. noplombētas ar numurētām un Valsts ieņēmumu dienestā iegādātām speciālām stingrās uzskaites plombām (turpmāk – plombas), ja to paredz normatīvie akti par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām. 10. Lietotājs nodrošina saimnieciskās darbības veidam atbilstošas konstrukcijas kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas iegādi un lietošanu nodokļu un citu maksājumu reģistrēšanai katrā pastāvīgajā darbības vietā (struktūrvienībā) vai ārpus pastāvīgās darbības vietas (struktūrvienības). 11. Lietotājs, pieņemot maksājumus ārvalstu valūtā, lieto kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, kura veic konvertācijas aprēķinu. 12. Lietotājs nodrošina, lai kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces un iekārtas plombēšanu, programmēšanu, uzstādīšanu, remontu un tehnisko apkopi (turpmāk – apkalpošana) veic šajos noteikumos noteiktajā kārtībā reģistrēts apkalpojošais dienests (turpmāk – apkalpojošais dienests). 12.1 Lietotājs pirms kases aparāta, hibrīda kases aparāta kases sistēmas, specializētās ierīces vai iekārtas reģistrēšanas Valsts ieņēmumu dienestā un lietošanas uzsākšanas noslēdz ar apkalpojošo dienestu rakstisku līgumu par kases aparāta, hibrīda kases aparāta kases sistēmas, specializētās ierīces vai iekārtas apkalpošanu (turpmāk – apkalpošanas līgums). (MK 15.12.2015. noteikumu Nr. 744 redakcijā, kas grozīta ar MK 27.11.2018. noteikumiem Nr. 733) 12.2 Ja kases aparāta, hibrīda kases aparāta kases sistēmas, specializētās ierīces vai iekārtas lietotājs ir pārtraucis ar apkalpojošo dienestu noslēgtā apkalpošanas līguma darbību vai nav pagarinājis tā darbības termiņu (spēkā esību) un noslēdzis jaunu apkalpošanas līgumu ar citu apkalpojošo dienestu, lietotājs 10 dienu laikā par to informē Valsts ieņēmumu dienestu, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu. (MK 15.12.2015. noteikumu Nr. 744 redakcijā, kas grozīta ar MK 27.11.2018. noteikumiem Nr. 733) 13. Lietotājs nodrošina, lai persona, kas pilda kasiera pienākumus (turpmāk – kasieris), tiktu apmācīta darbam ar attiecīgo kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeli (modifikāciju), kā arī rakstiski nosaka kasiera pienākumus. 14. Ja lietotāja – pasta komersanta, kas sniedz universālo pasta pakalpojumu, – kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, pamatojoties uz noslēgto līgumu, lieto starpniecības pakalpojumu sniedzējs: 14.1. kasiera pienākumus rakstiski nosaka starpniecības pakalpojumu sniedzējs; 14.2. lietotāja pienākumus un tiesības saistībā ar kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu faktisko izmantošanu nodrošina starpniecības pakalpojumu sniedzējs atbilstoši līgumam, kas noslēgts starp lietotāju un starpniecības pakalpojumu sniedzēju. 15. Lietotājs nodrošina, lai kases aparātā, hibrīda kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā pirms tās lietošanas uzsākšanas tiktu uzstādīti atbilstoši rekvizīti, kas noteikti normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām (taksometra skaitītājā – rekvizīti, kas noteikti normatīvajos aktos par pasažieru komercpārvadājumiem ar taksometru) un norādīti sagatavotajos un izdrukātajos dokumentos. (MK 15.12.2015. noteikumu Nr. 744 redakcijā, kas grozīta ar MK 27.11.2018. noteikumiem Nr. 733) 17. Lietotājam aizliegts mainīt kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas konstrukciju un programmu. 17.1 Aizliegts izmantot attālinātas piekļuves programmnodrošinājumu, ar ko var sagrozīt, bojāt, iznīcināt, pasliktināt vai aizklāt nodokļu un citu maksājumu aprēķināšanai uzkrāto informāciju, kas noteikta normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām (apzināti ievadīt nepatiesu informāciju, bojāt vai iznīcināt aizsardzības sistēmu). (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 18. Lietotājs var izmantot mācību režīmu tikai, pirms kases aparāts, hibrīda kases aparāts, kases sistēma, specializētā ierīce vai iekārta reģistrēta Valsts ieņēmumu dienestā iekļaušanai Valsts ieņēmumu dienesta vienotajā datubāzē (reģistrā). (MK 15.12.2015. noteikumu Nr. 744 redakcijā, kas grozīta ar MK 10.12.2020. noteikumiem Nr. 751) 19. Lietotājam aizliegts lietot kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, ja: 19.1. tā bojājumu dēļ nenodrošina darījumu reģistrēšanu saskaņā ar šiem noteikumiem un normatīvajiem aktiem par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām (taksometra skaitītājam – saskaņā ar normatīvajiem aktiem par pasažieru komercpārvadājumiem ar taksometru) vai tai ir atvienota papīra vai elektroniskā kontrollente; 19.2. tā nav noplombēta, ja to paredz normatīvie akti par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, vai plombas ir bojātas (piemēram, plomba ir sadalīta daļās, nav saredzama plombas sērija un numurs, hologrāfiskais attēls ir neprecīzs), vai pastāv iespēja iejaukties kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas konstrukcijā un programmatūrā, nebojājot plombu; 19.3. atslēgta kases aparāta, hibrīda kases aparāta vai kases sistēmas energoneatkarīgā atmiņa, fiskālās atmiņas modulis vai kontrollente vai konstatēta energoneatkarīgās atmiņas, fiskālās atmiņas moduļa vai programmas kļūda; 19.4. likumā "Par nodokļiem un nodevām" noteiktajos gadījumos ir apturēta lietotāja saimnieciskā darbība, – līdz lēmuma pieņemšanai par saimnieciskās darbības atjaunošanu; 19.5. nav apkalpošanas līguma ar apkalpojošo dienestu. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744; MK 27.11.2018. noteikumiem Nr. 733) 19.1 Aizliegts kases aparātu bez fiskālās atmiņas moduļa lietot, saslēgtu ar datoru. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 20. Lietotājam aizliegts apkalpot tā lietošanā esošos kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas, noņemt vai bojāt apkalpojošā dienesta uzliktās plombas, kā arī pieļaut, ka minētās darbības veic citas personas, izņemot apkalpojošo dienestu, ar kuru noslēgts apkalpošanas līgums un kurš ir tiesīgs noņemt plombas šajos noteikumos minētajā kārtībā, un Valsts ieņēmumu dienestu, kas veic kontroles pasākumus. Kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīču vai iekārtu apkalpošanu un ierakstu veikšanu tehniskajā pasē veic kvalificēts apkalpojošā dienesta darbinieks (turpmāk – apkalpojošā dienesta atbildīgā persona). (MK 27.11.2018. noteikumu Nr. 733 redakcijā, kas grozīta ar MK 10.12.2020. noteikumiem Nr. 751) 21. Lietotājs iesniedz tehnisko pasi apkalpojošajam dienestam nepieciešamo ierakstu veikšanai. Lietotājam aizliegts veikt ierakstus tehniskajā pasē (izņemot gadījumu, ja veiktas šo noteikumu 22. punktā minētās darbības), apkalpojošā dienesta sastādītajos aktos, programmas izdrukās, izņemot parakstīšanos (norādot datumu, atbildīgās personas vārdu un uzvārdu) par iepazīšanos ar apkalpojošā dienesta veiktajiem ierakstiem un atzīmēm. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 22. Lietotājs, administrējot klasifikatorus pievienotās vērtības nodokļa likmēm, kas noteiktas normatīvajos aktos, var nepiemērot šo noteikumu 21. punktā minētās prasības, ja nenotiek iejaukšanās kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces konstrukcijā, programmatūrā un netiek noņemtas vai bojātas apkalpojošā dienesta uzliktās plombas. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 22.1 Kases aparāta, hibrīda kases aparāta vai kases sistēmas, specializētās ierīces vai iekārtas lietotājs pēc tam, kad veiktas šo noteikumu 22. punktā minētās darbības, kas saistītas ar nodokļa likmju klasifikatora administrēšanu: 22.1 1. izdrukā Z pārskatu, apliecina to ar lietotāja parakstu un ielīmē tehniskajā pasē; 22.1 2. nekavējoties izdara ierakstu tehniskajā pasē, norādot datumu un laiku un apliecinot tos ar lietotāja parakstu. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 22.2 Kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietotājs pēc tam, kad veiktas šo noteikumu 22. punktā minētās darbības, kas saistītas ar nodokļa likmju klasifikatora administrēšanu, papildus šo noteikumu 22.1 1. un 22.1 2. apakšpunktā minētajam triju darbdienu laikā par veikto administrēšanu rakstiski informē apkalpojošo dienestu, ar kuru ir noslēgts apkalpošanas līgums. (MK 27.11.2018. noteikumu Nr. 733 redakcijā) 23. Par kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas bojājumiem, kas nenodrošina normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām noteikto funkciju izpildi, kā arī par apkalpojošo dienestu uzlikto plombu bojājumiem vai plombu neesību lietotājs nekavējoties paziņo apkalpojošajam dienestam. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 24. Lietotājs nodrošina: 24.1. lai laikus tiktu nomainīti autonomie enerģijas avoti, kuri nepieciešami, lai saglabātu kases aparāta energoneatkarīgo atmiņu. Ja kases aparātu, hibrīda kases aparātu vai kases sistēmu darbina autonoms enerģijas avots, – lai tas tiktu laikus uzlādēts; 24.2. lai laikus tiktu nomainīti kases aparātu, hibrīda kases aparātu un kases sistēmu fiskālie atmiņas moduļi un kases aparātu, hibrīda kases aparātu un kases sistēmu aizpildītie energoneatkarīgās atmiņas datu nesēji. Aizpildītos un nomainītos energoneatkarīgās atmiņas datu nesējus un fiskālās atmiņas moduļus glabā trīs gadus; 24.2.1 lai fiskālās atmiņas modulis kases aparāta, hibrīda kases aparāta, kases sistēmas lietošanas izbeigšanas gadījumā tiktu izņemts. Izņemto fiskālās atmiņas moduli glabā trīs gadus; 24.3. kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas naudas kastē un papildu naudas kastē (ja tāda ir) esošās naudas kopsummas atbilstību pārskatā norādītajai skaidrās naudas summai X pārskata izdrukas brīdī; 24.4. maiņas naudas reģistrēšanu kases aparātā, hibrīda kases aparātā un kases sistēmā lietotāja noteiktajā kārtībā; 24.5. saņemto citu maksājuma apliecinājumu (dāvanu kartes, čeki, taloni un tamlīdzīgi apliecinājumi par to, ka tiek veikts norēķins par darījumu) uzskaiti un glabāšanu kases aparāta, hibrīda kases aparāta, kases sistēmas un specializēto ierīču vai iekārtu lietošanas vietā dienas (perioda) laikā lietotāja noteiktajā kārtībā; 24.6. naudas inkasēšanu – naudas izņemšanu, izņemtās naudas summas reģistrēšanu kases aparātā, hibrīda kases aparātā vai kases sistēmā vai specializētās ierīces vai iekārtas skaitītāja rādījumu nolasīšanu un naudas iemaksāšanu kasē, bankā vai nodošanu inkasatoram – lietotāja noteiktajā kārtībā; 24.7. lai pret datu mainīšanu (labošanu) un dzēšanu (iznīcināšanu) būtu aizsargāti: 24.7.1. ārējās atmiņas ierīce, kurā tiek veidota rezerves kopija un kurā ir saglabāti elektroniskās kontrollentes dati, kas atrodas ārpus kases aparāta ar elektronisko kontrollenti, hibrīda kases aparāta un kases sistēmas; 24.7.2. kases aparāta ar elektronisko kontrollenti, hibrīda kases aparāta un kases sistēmas uzkrātā informācija (katram iekārtas veidam noteikto datu kopumam – elektroniskajai kontrollentei, kontroles datiem, datiem par notikumiem sistēmā – audita datnēs); 24.8. kases aparāta, hibrīda kases aparāta vai kases sistēmas programmas atbilstību attiecīgās Hash SHA-256 kontrolsummai, kas iesniegta Valsts ieņēmumu dienestā; 24.9. Valsts ieņēmumu dienesta kontroles pasākumu laikā – piekļuvi lietotajai reģistrētajai programmai, lai varētu veikt šīs programmas Hash SHA-256 kontrolsummas aprēķinu, pārbaudot tās atbilstību Hash SHA-256 kontrolsummai, kas iesniegta Valsts ieņēmumu dienestā atbilstoši šo noteikumu 94.1. apakšpunktam. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 24.1 Ja apkalpojošais dienests nav izpildījis šo noteikumu 116.1 punktā minēto pienākumu, kā arī kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modelis (modifikācija) 12 mēnešu laikā pēc izslēgšanas no Valsts ieņēmumu dienesta vienotās datubāzes (reģistra) nav no jauna reģistrēts Valsts ieņēmumu dienesta vienotajā datubāzē (reģistrā), lietotājs nomaina kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeli (modifikāciju) 36 mēnešu laikā pēc iepriekšējā modeļa (modifikācijas) izslēgšanas no Valsts ieņēmumu dienesta vienotās datubāzes (reģistra). (MK 27.11.2018. noteikumu Nr. 733 redakcijā) 25. Ārvalstu valūtas pirkšanas un pārdošanas darījumu reģistrēšanai izmantotā kases aparāta, hibrīda kases aparāta vai kases sistēmas lietotājs nodrošina kases aparāta, hibrīda kases aparāta vai kases sistēmas lietošanas vietā esošajā naudas kastē un papildu naudas kastē esošās naudas kopsummas atbilstību kases aparāta žurnālā izdarītajiem ierakstiem. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 27. Ja kases aparāta konstrukcijā nav ietverta naudas kaste, lietotājs nodrošina visas kases aparātā reģistrētās naudas atrašanos atsevišķā naudas kastē, kas atrodas kases aparāta lietošanas vietā. III. Lietotāja kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas reģistrēšana, lietošanas izbeigšanas un pārtraukšanas reģistrēšana Valsts ieņēmumu dienesta vienotajā datubāzē (reģistrā)

(Nodaļas nosaukums MK 15.12.2015. noteikumu Nr. 744 redakcijā) 28. Pirms kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas uzsākšanas nodokļu un citu maksājumu reģistrēšanai lietotājs to reģistrē Valsts ieņēmumu dienestā iekļaušanai Valsts ieņēmumu dienesta vienotajā datubāzē (reģistrā). 29. Lai reģistrētu kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, lietotājs, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu, triju darbdienu laikā apstiprina apkalpojošā dienesta iesniegto informāciju atbilstoši šo noteikumu 92.5. apakšpunktā noteiktajam. Kases aparāts, hibrīda kases aparāts, kases sistēma, specializētā ierīce vai iekārta uzskatāma par reģistrētu Valsts ieņēmumu dienestā uz lietotāja vārda pēc tam, kad lietotājs apstiprinājis apkalpojošā dienesta iesniegto informāciju par tās uzstādīšanu. (MK 27.11.2018. noteikumu Nr. 733 redakcijā) 30. Taksometra skaitītāja lietotājs papildus šo noteikumu 28. un 29. punktā noteiktajam taksometra skaitītāja reģistrēšanas brīdī Valsts ieņēmumu dienesta vienotajā datubāzē (reģistrā) apstiprina, ka nacionālās akreditācijas institūcijas akreditēta atbilstības novērtēšanas institūcija, kurai izsniegta atļauja veikt taksometru skaitītāju verificēšanu, ir izdarījusi atzīmi par skaitītāja verificēšanu. (MK 27.11.2018. noteikumu Nr. 733 redakcijā) 31. Ja lietotājs organizē kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas uzstādīšanu citā pastāvīgā darbības vietā (struktūrvienībā), tas triju darbdienu laikā izsauc apkalpojošo dienestu minēto darbību veikšanai un pēc to veikšanas triju darbdienu laikā Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā apstiprina šo noteikumu 109.1 punktā minēto apkalpojošā dienesta iesniegto informāciju par kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas uzstādīšanas vietas adreses maiņu. (MK 27.11.2018. noteikumu Nr. 733 redakcijā) 31.1 Pirms uz laiku (līdz piecām darba dienām) uzsākt kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanu ārpus pastāvīgās darbības vietas (struktūrvienības), tirgū (izņemot tirgus teritorijā reģistrētās struktūrvienības) vai ielu tirdzniecības vietā, lietotājs iesniedz Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā informāciju par plānotajām darbībām (norādot tirdzniecības veikšanas vietu un periodu) un fiskālajā atmiņā vai energoneatkarīgajā atmiņā reģistrēto Grand Total vērtību vai summārās atmiņas kopsummu, bet pirms lietošanas atsākšanas pastāvīgajā darbības vietā (struktūrvienībā) – fiskālās atmiņas vai energoneatkarīgās atmiņas Grand Total vērtību vai summārās atmiņas kopsummu. (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 32. Pēc lēmuma pieņemšanas par kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas izbeigšanu nodokļu un citu maksājumu reģistrēšanai lietotājs triju darbdienu laikā izsauc apkalpojošo dienestu šo noteikumu 109. punktā minēto darbību veikšanai un pēc to veikšanas triju darbdienu laikā Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā apstiprina apkalpojošā dienesta iesniegto informāciju par kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas izbeigšanu. (MK 27.11.2018. noteikumu Nr. 733 redakcijā) 33. Pēc lēmuma pieņemšanas par kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas pārtraukšanu vismaz uz 30 dienām lietotājs triju darbdienu laikā iesniedz Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā informāciju par fiskālajā atmiņā vai energoneatkarīgajā atmiņā reģistrēto Grand Total vērtību vai summārās atmiņas kopsummu, bet pirms lietošanas atsākšanas – fiskālās atmiņas vai energoneatkarīgās atmiņas Grand Total vērtību vai summārās atmiņas kopsummu. (MK 10.12.2020. noteikumu Nr. 751 redakcijā) IV. Kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces un iekārtas dokumentācija

34. Lietotājs nodrošina, lai kases aparāta, hibrīda kases aparāta, kases sistēmas un specializētās ierīces vai iekārtas lietošanas vietā (attiecībā uz specializēto ierīci vai iekārtu, kas nav uzstādīta pastāvīgajā darbības vietā (struktūrvienībā), – juridiskajā adresē) būtu pieejami šādi dokumenti: 34.1. tehniskā pase (kopā ar noformētajiem aktiem), izņemot tehnisko pasi, kas izveidota Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā; 34.2. kases aparāta ar papīra kontrollenti, specializētās ierīces vai iekārtas vai arī ārvalstu valūtas pirkšanas un pārdošanas darījumu reģistrēšanas gadījumā – kases aparāta ar papīra kontrollenti, hibrīda kases aparāta vai kases sistēmas žurnāls (turpmāk – žurnāls) ar izdrukātajiem Z pārskatiem un POS termināļu (maksājumu karšu pieņemšanas ierīce) pārskatiem, norādot darījumu skaitu un kopsummu; 34.3. šajos noteikumos noteiktajos gadījumos kārtojamais Z pārskatu un POS termināļu pārskatu reģistrs, kurā norādīts ieraksta datums un kārtas numurs. (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 34.1 Ja tehniskā pase sagatavota un uzglabāta elektroniski, kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas uzstādīšanas laikā un pēc katra ieraksta par apkalpošanu veikšanas apkalpojošais dienests elektroniskās tehniskās pases datnei aprēķina Hash SHA-256 kontrolsummu un triju darbdienu laikā to paziņo Valsts ieņēmumu dienestam, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu. (MK 27.11.2018. noteikumu Nr. 733 redakcijā, kas grozīta ar MK 10.12.2020. noteikumiem Nr. 751) 34.2 Tehniskajā pasē norāda šādus rekvizītus un informāciju: 34.2 1. dokumenta nosaukums, tehniskās pases numurs un izveidošanas datums; 34.2 2. kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modelis, modifikācija, versija, šasijas numurs; 34.2 3. kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas programmas Hash SHA-256 kontrolsumma; 34.2 4. kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietotāja nosaukums (fiziskai personai – vārds, uzvārds), nodokļu maksātāja reģistrācijas numurs, juridiskā adrese (fiziskai personai – deklarētā dzīvesvieta); 34.2 5. apkalpojošā dienesta nosaukums (fiziskai personai – vārds, uzvārds), nodokļu maksātāja reģistrācijas numurs, juridiskā adrese; 34.2 6. apkalpošanas līguma dalībnieki, līguma spēkā esības termiņš; 34.2 7. kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas uzstādīšanas vieta atbilstoši šo noteikumu 34.5, 34.6 un 34.7 punktā minētajiem nosacījumiem; 34.2 8. informācija par taksometra skaitītāja verificēšanu, ko veikusi nacionālās akreditācijas institūcijas akreditēta atbilstības novērtēšanas institūcija; 34.2 9. integrētās informācijas sistēmas uzstādītās programmas nosaukums, fiziskās atrašanās vieta un IP adrese (ja tādu izmanto); 34.2 10. pievienotās ārējās ierīces un to konfigurācijas parametri (ja tādas izmanto); 34.2 11. kases aparāta, hibrīda kases aparāta vai kases sistēmas komunikāciju saskarnes un piekļuves apraksts (instrukcija) un uzstādījumi (adrese, ports); 34.2 12. informācija par papildu naudas kasti (ja tādu ierīko); 34.2 13. darbības ar kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu (uzstādīšana, uzstādīšana citā pastāvīgajā darbības vietā (struktūrvienībā), lietošanas pārtraukšana uz laiku un lietošanas izbeigšana) – veiktās darbības datums un nosaukums, fiskālajā atmiņā vai energoneatkarīgajā atmiņā reģistrētā Grand Total vērtība vai summārās atmiņas kopsumma, apkalpojošā dienesta atbildīgās personas vārds, uzvārds, paraksts un telefona numurs; 34.2 14. apkalpojošā dienesta izsaukumi – apkalpošanas datums, veikto darbību apraksts, fiskālajā atmiņā vai energoneatkarīgajā atmiņā reģistrētā Grand Total vērtība vai summārās atmiņas kopsumma pirms un pēc apkalpošanas darbību veikšanas, noformēto dokumentu nosaukums, datums un numurs, apkalpojošā dienesta atbildīgās personas vārds, uzvārds, paraksts un telefona numurs; 34.2 15. ja veic fiskālās atmiņas moduļa uzstādīšanu vai nomaiņu, – uzstādītā vai nomainītā fiskālās atmiņas moduļa unikālais identifikācijas numurs, uzstādītajā vai nomainītajā fiskālās atmiņas modulī reģistrētā Grand Total vērtība, informācija par energoneatkarīgās atmiņas datu nesēja uzstādīšanu vai nomaiņu, uzstādītajā vai nomainītajā energoneatkarīgās atmiņas datu nesējā reģistrētā Grand Total vērtība; 34.2 16. kases aparātiem, hibrīda kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām uzlikto un noņemto plombu sērijas un numuri; 34.2 17. lietotāja atbildīgā persona, kura iepazinusies ar ierakstiem tehniskajā pasē, ko veikusi apkalpojošā dienesta atbildīgā persona, – amats, vārds, uzvārds un paraksts (norādot parakstīšanas datumu); 34.2 18. ar kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanu vai tehniskajām prasībām saistītā informācija, kuras iesniegšanu Valsts ieņēmumu dienestā nosaka normatīvie akti, kā arī cita nepieciešamā informācija. Minēto informāciju tehniskajai pasei var pievienot arī pielikumu veidā kā tehniskās pases sastāvdaļu. (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 34.3 Elektroniskajā tehniskajā pasē norāda šo noteikumu 34.2 punktā minētos rekvizītus (izņemot šo noteikumu 34.2 17. apakšpunktā minētos rekvizītus un šo noteikumu 34.2 13. un 34.2 14. apakšpunktā minēto rekvizītu – apkalpojošā dienesta atbildīgās personas paraksts). (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 34.4 Tehniskajā pasē, kas izveidota Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā, norāda šo noteikumu 34.2 punktā minētos rekvizītus (izņemot šo noteikumu 34.2 1. un 34.2 17. apakšpunktā minētos rekvizītus un šo noteikumu 34.2 13. un 34.2 14. apakšpunktā minēto rekvizītu – apkalpojošā dienesta atbildīgās personas paraksts). (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 34.5 Sniedzot informāciju par kases aparāta, hibrīda kases aparāta vai kases sistēmas uzstādīšanas vietu, norāda lietotāja juridisko adresi (fiziskai personai – deklarēto dzīvesvietu) vai pastāvīgās darbības vietas (struktūrvienības) adresi. Ja kases aparātu, hibrīda kases aparātu vai kases sistēmu paredzēts lietot tikai ārpus lietotāja pastāvīgās darbības vietas (struktūrvienības), norāda informāciju, ka kases aparāta, hibrīda kases aparāta vai kases sistēmas lietošana notiks ārpus lietotāja pastāvīgās darbības vietas (struktūrvienības). (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 34.6 Sniedzot informāciju par specializētās ierīces vai iekārtas uzstādīšanas vietu, norāda uzstādīšanas adresi (tā var nesakrist ar juridisko adresi vai pastāvīgās darbības vietas (struktūrvienības) adresi). Ja specializētās ierīces vai iekārtas uzstādīšanas adresi nav iespējams noteikt, norāda informāciju, ka specializētās ierīces vai iekārtas lietošana notiks ārpus lietotāja pastāvīgās darbības vietas (struktūrvienības). (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 34.7 Sniedzot informāciju par taksometra skaitītāja uzstādīšanas vietu, norāda taksometra valsts reģistrācijas numuru. (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 35. Pasažieru pārvadājumu transportlīdzekļos izmantojamo kases aparātu, hibrīda kases aparātu, kases sistēmas, specializēto ierīču vai iekārtu lietotājs nodrošina: 35.1. lai transportlīdzeklī, kurā kases aparāts, hibrīda kases aparāts, kases sistēmas, specializētā ierīce vai iekārta tiek lietota, būtu pieejama tehniskā pase vai to tehniskās pases lappušu kopijas, kurās norādīti apkalpojošā dienesta identifikācijas dati, uzlikto un noņemto plombu sērijas un numuri; 35.2. lai lietotāja juridiskajā adresē vai pastāvīgajā darbības vietā (struktūrvienībā) būtu pieejams kases aparāta ar papīra kontrollenti vai tirdzniecības automāta žurnāls; 35.3. kases aparāta ar papīra kontrollenti vai tirdzniecības automāta žurnāla atrašanās vietas noteikšanu rakstiski. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744; MK 27.11.2018. noteikumiem Nr. 733; MK 10.12.2020. noteikumiem Nr. 751) 37. Lietotājs nodrošina: 37.1. kases aparāta ar papīra kontrollenti, specializētās ierīces vai iekārtas žurnāla glabāšanu piecus gadus pēc tā aizpildīšanas; 37.2. kontrollentes un elektroniskās kontrollentes glabāšanu trīs gadus; 37.3. tehniskās pases glabāšanu trīs gadus pēc kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas izbeigšanas. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744; MK 10.12.2020. noteikumiem Nr. 751) V. Darījuma reģistrēšana kases aparātā, hibrīda kases aparātā, kases sistēmā, specializētajā ierīcē un iekārtā

(Nodaļas nosaukums grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 38. Lietotājs nodrošina darījuma un par to saņemtās samaksas skaidrā naudā, ar maksājumu kartēm vai citiem maksājuma apliecinājumiem (dāvanu kartes, čeki, taloni un tamlīdzīgi apliecinājumi par to, ka tiek veikts norēķins par darījumu) reģistrēšanu, kases čeka (ar rekvizītiem, kas kases čekam noteikti normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, bet taksometra skaitītājam – normatīvajos aktos par pasažieru komercpārvadājumiem ar taksometru) izdrukāšanu un izsniegšanu darījuma partnerim vai klientam (turpmāk – darījuma partneris). (Grozīts ar MK 27.11.2018. noteikumiem Nr. 733) 39. Ārvalstu valūtas pirkšanas un pārdošanas darījuma reģistrēšanai izmantotā kases aparāta, hibrīda kases aparāta vai kases sistēmas lietotājs nodrošina valūtas pirkšanas un pārdošanas darījuma reģistrēšanu, kā arī kases čeka (ar rekvizītiem, kas kases čekam noteikti normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām) izdrukāšanu un izsniegšanu darījuma partnerim. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 40. Darījuma anulēšanas (atmaksāšanas) operācijas lietotājs reģistrē kases aparātā, hibrīda kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā tikai tad, ja tas lieto kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, kuras konstrukcija nodrošina anulēšanas (atmaksāšanas) operāciju reģistrēšanu atsevišķi, atmaksas kases čeka izdrukāšanu un atmaksāto naudas summu norādīšanu atmaksas kases čekā, X un Z pārskatā. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 41. Lietotājs darījumu anulē, izdrukājot atmaksas kases čeku divos eksemplāros, šādā kārtībā: 41.1. pēc darījuma partnera pieprasījuma saņemšanas saskaņā ar normatīvajiem aktiem par patērētāju tiesību aizsardzību vai pēc kontrolējošo institūciju pieprasījuma. Atmaksas kases čeka vienu eksemplāru izsniedz darījuma partnerim; 41.2. vienlaikus ar kases čeka izdrukāšanu par faktiski izsniegto degvielas daudzumu, ja, degvielas uzpildes stacijas kases sistēmai (izņemot automātiskās degvielas uzpildes stacijas kases sistēmu) strādājot iepriekšējās samaksas režīmā, pircējs nevar saņemt pasūtīto degvielas daudzumu. Atmaksas kases čeka vienu eksemplāru izsniedz darījuma partnerim; 41.3. par darbadienas (perioda) laikā anulētajiem darījumiem tās pašas darbadienas (perioda) beigās pirms Z pārskata izdrukāšanas saskaņā ar grāmatvedību reglamentējošiem normatīvajiem aktiem par attaisnojuma dokumentam noteiktajām prasībām sagatavo aktus lietotāja noteiktajā kārtībā. Aktos norāda anulēšanas pamatojumu, aktiem pielīmē anulētos kļūdaini izdrukātos čekus un anulējošā čeka otro eksemplāru. Aktu uzglabā kopā ar žurnālu vai Z pārskatu reģistru; 41.4. kases aparāta ar papīra kontrollenti, specializētās iekārtas vai ierīces lietotājs sākotnēji izdrukāto kases čeku un atmaksas kases čeku kopā ar Z pārskatu ielīmē žurnālā vai Z pārskatu reģistrā, ja žurnālu sagatavo elektroniski, savukārt kases aparāta ar elektronisko kontrollenti, hibrīda kases aparāta un kases sistēmas lietotājs sākotnēji izdrukāto kases čeku un atmaksas kases čeku kopā ar Z pārskatu ielīmē Z pārskatu reģistrā. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 42. Skaidras naudas izsniegšanas operāciju (piemēram, par taru vai klientiem, kuri izmanto maksājumu kartes skaidras naudas izņemšanai) lietotājs kases aparātā, hibrīda kases aparātā vai kases sistēmā reģistrē tikai tad, ja tas lieto kases aparātu, hibrīda kases aparātu vai kases sistēmu, kuras konstrukcija nodrošina naudas izsniegšanas operāciju reģistrēšanu un izsniegtās naudas summas norādīšanu izdotajā dokumentā, X un Z pārskatā atsevišķi. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 43. Dāvanu karšu, talonu pārdošanu, kā arī priekšapmaksas vai pēcmaksas saņemšanu vai degvielas izsniegšanu lietotāja saimnieciskās darbības vajadzībām lietotājs kases aparātā vai kases sistēmā reģistrē un norāda X un Z pārskatā atsevišķi. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 44. Aizliegts izmantot degvielas uzpildes automātu, ja tas atvienots no degvielas mazumtirdzniecībā izmantojamās kases sistēmas. 45. Degvielas mazumtirdzniecībā izmantojamās kases sistēmas lietotājs nekavējoties pēc saņemtās degvielas iepildīšanas degvielas uzpildes stacijas degvielas tvertnē, pamatojoties uz attaisnojuma dokumentu, ievada kases sistēmā informāciju par degvielas krājumu papildinājumu. 46. Laikposmā, kamēr nedarbojas kases aparāts, hibrīda kases aparāts vai kases sistēma, lietotājs veiktos darījumus uzskaita ieņēmumu uzskaites reģistrā, norādot ieraksta datumu, kārtas numuru, darījuma summu (atsevišķi sadalījumā pa piemērotajām pievienotās vērtības nodokļa likmēm), pievienotās vērtības nodokļa summu (atsevišķi sadalījumā pa piemērotajām pievienotās vērtības nodokļa likmēm) un citu lietotājam nepieciešamo informāciju. Pēc pircēja pieprasījuma lietotājs noformē šo noteikumu 71. punktā minēto reģistrēto kvīti. 47. Laikposmā, kamēr nedarbojas pasažieru un to bagāžas biļešu pārdošanai lietots kases aparāts, hibrīda kases aparāts vai kases sistēma, lietotājs atbilstoši pasažieru pārvadājumus reglamentējošajos normatīvajos aktos noteiktajai kārtībai noformē biļeti un izsniedz to darījuma partnerim. 48. Ja degvielas mazumtirdzniecībā izmantojamās kases sistēmas darbs ir traucēts, lietotājs nekavējoties pārtrauc darījumu ar degvielu vai citu darījumu reģistrēšanu, ja tie tiek reģistrēti šajā sistēmā ietvertajos termināļos. VI. Kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnāls un tā aizpildīšana, Z pārskatu un POS termināļu pārskatu reģistrs un tā aizpildīšana

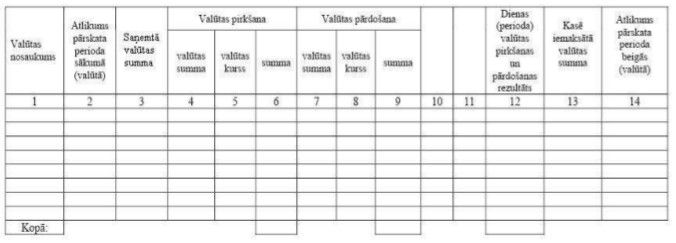

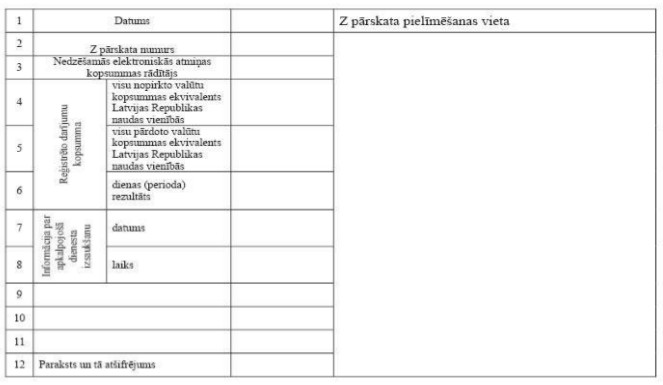

(Nodaļas nosaukums MK 15.12.2015. noteikumu Nr. 744 redakcijā) 50. Kases aparāta ar papīra kontrollenti vai tirdzniecības automāta lietotājs žurnālā norāda: 50.1. Z pārskata un POS termināļa pārskata (ja tiek veikti bezskaidras naudas norēķini un ja POS terminālis nodrošina iespēju izdrukāt pārskatu) datumu; 50.2. Z pārskata un POS termināļa pārskata (ja tiek veikti bezskaidras naudas norēķini un ja POS terminālis nodrošina iespēju izdrukāt pārskatu) numuru; 50.3. kases aparātam, kas atbilst Ministru kabineta 2014. gada 11. februāra noteikumu Nr. 95 "Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām" 4.2 punktā noteiktajām tehniskajām prasībām, energoneatkarīgajā atmiņā saglabāto reģistrēto darījumu kopsummu skaidrā naudā, bezskaidrā naudā, ar citiem norēķinu apliecinājumiem un POS terminālī (ja veikti bezskaidras naudas norēķini) saglabāto reģistrēto darījumu kopsummu bezskaidras naudas izteiksmē; 50.4. energoneatkarīgajā atmiņā reģistrēto Grand Total vērtību; 50.5. darījumu reģistrēšanas nodrošināšanai reģistrēto un naudas kastē vai ieņēmumu skaitītājā (tirdzniecības automātam) ielikto maiņas naudas summu; 50.6. reģistrēto un no naudas kastes vai ieņēmumu skaitītāja (tirdzniecības automātam) izņemto un kasē vai bankā iemaksāto vai inkasatoram nodoto naudas summu; 50.7. reģistrēto un no naudas kastes vai ieņēmumu skaitītāja (tirdzniecības automātam) izņemto skaidrās naudas summu, kas Z pārskata izdrukas brīdī nav iemaksāta kasē vai bankā vai nodota inkasatoram; 50.8. maiņas naudu dienas (Z pārskata perioda) beigās – naudas summu saskaņā ar lietotāja noteikto kārtību, ko nākamajā dienā (Z pārskata perioda sākumā) reģistrē kā naudas kastē vai ieņēmumu skaitītājā (tirdzniecības automātam) ielikto maiņas naudu; 50.9. apkalpojošā dienesta izsaukšanas datumu un laiku; 50.10. citu lietotājam nepieciešamo informāciju; 50.11. atbildīgo personu, kura ar parakstu apliecina žurnālā norādītās informācijas pareizību; 50.12. (svītrots ar MK 15.12.2015. noteikumiem Nr. 744); 50.13. titullapā – bezskaidras naudas norēķinos – POS termināļa seriālo numuru un POS terminālim piesaistīto(-os) norēķinu kontu(-us). (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 51. Taksometra skaitītāja žurnālā norāda šādus rekvizītus un informāciju: 51.1. ieraksta numurs; 51.2. ieraksta datums un laiks; 51.3. darba uzsākšanas datums un laiks; 51.4. darba beigšanas datums un laiks; 51.5. odometra rādījums darbalaika beigās (km); 51.6. kopējais taksometra nobraukums (km); 51.7. kopējais nobraukums režīmā "aizņemts" (km); 51.8. kopējais braucienu skaits režīmā "aizņemts"; 51.9. kopējā naudas summa, kas saņemta režīmā "maksa" (EUR); 51.10. kopējā naudas summa, kas saņemta kā piemaksa (EUR); 51.11. inkasētā naudas summa (EUR); 51.12. taksometra skaitītāja šasijas numurs; 51.13. transportlīdzekļa vadītāja vārds, uzvārds; 51.14. transportlīdzekļa vadītāja reģistrācijas numurs; 51.15. transportlīdzekļa valsts reģistrācijas numurs; 51.16. informācija par apkalpojošā dienesta izsaukšanu (datums, laiks). (MK 10.12.2020. noteikumu Nr. 751 redakcijā) 52. Žurnāla paraugs valūtas pirkšanas un pārdošanas darījumiem noteikts šo noteikumu 1. pielikumā. Lietotājs žurnālu var papildināt ar ailēm papildu rekvizītu norādīšanai. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 53. Lietotāja grāmatvedības organizācijas dokumentos noteiktā atbildīgā persona reģistra veidā sagatavota žurnāla lapas numurē augošā secībā, caurauklo, pēdējā lapā norāda lapu skaitu un apliecina ar parakstu un zīmogu. 54. Ja žurnālu sagatavo elektroniski, izmanto datorprogrammu, kura atbilst normatīvajiem aktiem par grāmatvedības kārtošanu un organizāciju, norādot attiecīgi šo noteikumu 50. vai 51. punktā vai 1. pielikumā minēto informāciju un citu lietotājam nepieciešamo informāciju. 55. Lietotājs žurnālu aizpilda saskaņā ar Z pārskata un POS termināļa pārskata datiem pēc katras Z pārskata un POS termināļa pārskata izdrukāšanas, ielīmējot žurnālā izdrukāto Z pārskatu un POS termināļa pārskatu, vai pēc specializēto ierīču vai iekārtu atmiņas skaitītāju summāro rādītāju datu nolasīšanas. 56. Ja žurnālu sagatavo elektroniski, lietotājs izdrukātos Z pārskatus un POS termināļa pārskatus ielīmē atsevišķā Z pārskatu un POS termināļu pārskatu reģistrā, kurā norādīts datums un kārtas numurs. Pēc Valsts ieņēmumu dienesta amatpersonas pieprasījuma lietotājs izdrukā kases aparāta ar papīra kontrollenti, specializētās ierīces vai iekārtas žurnāla datus par pārbaudei nepieciešamo laikposmu un izdrukas brošē hronoloģiskā secībā kopā ar pārskata mēneša Z pārskatu reģistru. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 56.1 Kases aparāta ar elektronisko kontrollenti, hibrīda kases aparāta un kases sistēmas lietotājs izdrukātos Z pārskatus un POS termināļa pārskatus ielīmē atsevišķā Z pārskatu un POS termināļu pārskatu reģistrā, kurā norādīts datums un kārtas numurs. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 57. Ja žurnālu sagatavo un glabā tikai elektroniski un ja žurnālā netiek reģistrētas kases operācijas saskaņā ar normatīvajiem aktiem par kases operāciju uzskaiti, lietotājs var nepiemērot šo noteikumu 56. punktā minētās prasības attiecībā uz žurnāla drukāšanu un brošēšanu, ja tas nodrošina iespēju pēc kontrolējošo institūciju pieprasījuma par pārbaudei nepieciešamo laikposmu izsniegt elektroniski sagatavota un glabāta žurnāla izdruku papīra formā. 58. Z pārskata un POS termināļa pārskata izdrukāšanas laiku nosaka lietotājs, bet ne retāk kā reizi katras darbadienas beigās. Ja darbadienas laikā nav notikušas darbības ar kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, lietotājs Z pārskatu nesagatavo un žurnālā izdara ierakstu, ka attiecīgajā darbadienā darījumu nav. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 58.1 Automātiskās degvielas uzpildes stacijas kases sistēmas lietotājs Z pārskata un POS termināļa pārskatu var sagatavot attālināti no jebkuras uzņēmuma reģistrētās struktūrvienības Latvijas teritorijā, Z pārskatu un POS termināļa pārskatu saglabājot arī elektroniski. Z pārskatu un POS termināļu pārskatu izdrukas sagatavo ne retāk kā reizi nedēļā. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 59. Degvielas uzpildes stacijas kases sistēmas (izņemot automātiskās degvielas uzpildes stacijas kases sistēmas, ja mainās cena par vienu litru degvielas) lietotājs Z pārskatu izdrukā arī pirms degvielas cenu (ja kases sistēma nenodrošina vairāku cenu atainošanu Z pārskatā) un degvielas uzpildes stacijas kases sistēmā uzstādīto degvielas uzpildes automātu konfigurācijas maiņas pirms degvielas pārdošanas (izsniegšanas) operāciju atsākšanas. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 60. Ārvalstu valūtas pirkšanas un pārdošanas darījumu reģistrēšanai izmantotā kases aparāta ar papīra kontrollenti lietotājs kases aparāta žurnālā norāda no kases saņemto un kasē iemaksāto summu par katru valūtu. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 61. Tirdzniecības automāta lietotājs žurnālu aizpilda pēc skaitītāja rādījumu nolasīšanas un naudas inkasēšanas. Skaitītāja rādījumu nolasīšanas un naudas inkasēšanas laiku nosaka lietotājs. 62. Taksometra skaitītāja lietotājs žurnālu aizpilda katras darbdienas beigās pēc skaitītāja rādījuma nolasīšanas, norādot šo noteikumu 51. punktā minētos rekvizītus. (MK 22.12.2025. noteikumu Nr. 853 redakcijā) 63. Nodokļu maksātāji par darījumiem saņemto samaksu apliecina ar darījumu apliecinošu dokumentu – ar kases čeku vai šo noteikumu 82., 82.1, 82.2, 84. un 85. punktā minētajos gadījumos ar numurētu un Valsts ieņēmumu dienestā reģistrētu kvīti (turpmāk – reģistrētā kvīts) vai ar elektroniski sagatavotu kvīti ar Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā ģenerētu numuru (turpmāk – elektroniski sagatavotā reģistrētā kvīts), vai ar numurētu un Valsts ieņēmumu dienestā reģistrētu biļeti (turpmāk – reģistrētā biļete), vai ar citu šajos noteikumos noteiktu samaksu apliecinošu dokumentu. (MK 18.12.2018. noteikumu Nr. 821 redakcijā, kas grozīta ar MK 10.12.2020. noteikumiem Nr. 751) 64. Kases čekā atbilstoši kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas tehniskajām prasībām norādāmie rekvizīti ir noteikti normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, bet taksometra skaitītājiem – normatīvajos aktos par pasažieru komercpārvadājumiem ar taksometru. (Grozīts ar MK 27.11.2018. noteikumiem Nr. 733) 65. Ja kases čekā vai šo noteikumu 82.3. apakšpunktā un 84. punktā minētajā kārtībā izsniegtajā dokumentā nav norādīti visi likumā "Par grāmatvedību" un Pievienotās vērtības nodokļa likumā noteiktie rekvizīti, lietotājs pēc darījuma partnera pieprasījuma saskaņā ar minētajiem likumiem izsniedz noformētu attaisnojuma dokumentu vai izdara papildu ierakstu kases čekā. 65.1 Ja darījuma partnerim izsniegtais kases čeks nozaudēts, lietotājs pēc darījuma partnera pieprasījuma izsniedz noformētu attaisnojuma dokumentu, kurā norādīti Ministru kabineta 2014. gada 11. februāra noteikumu Nr. 95 "Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām" 23.1., 23.2., 23.4., 23.5., 23.6., 23.7., 23.8., 23.9. un 23.13. apakšpunktā minētie kases čeka rekvizīti. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 66. Automātiskās degvielas uzpildes stacijas kases sistēmas un specializētās ierīces vai iekārtas lietotājs attaisnojuma dokumentu papildus kases čekam nenoformē un neizdara papildu ierakstu kases čekā, ja samaksa par darījumu veikta skaidrā naudā bez pārdevēja (pakalpojumu sniedzēja) klātbūtnes. 67. Kases čekā var nenorādīt darījumā reģistrētās preces (pakalpojuma) vai preču grupas nosaukumu un pievienotās vērtības nodokļa zīmi (cipars, burts vai cita pazīme, kas norāda, ka attiecīgajai precei vai preču grupai piemērojama konkrētā nodokļa likme vai nodoklis nav piemērojams), daudzumu, cenu, piemēroto pievienotās vērtības nodokļa likmi, piešķirtās atlaides naudas izteiksmē (ja tādas ir), ja papildus kases čekam pēc darījuma partnera pieprasījuma tiek noformēts attaisnojuma dokuments darījumam ar tajā ietvertu informāciju par šajā darījumā reģistrētajām precēm (pakalpojumiem) saskaņā ar grāmatvedību reglamentējošos normatīvajos aktos noteiktajām prasībām. (MK 15.12.2015. noteikumu Nr. 744 redakcijā) 68. Nodokļu maksātājs Valsts ieņēmumu dienestā reģistrē grāmatiņās brošētas kvītis vai grāmatiņās brošētas biļetes, vai arī kvīšu vai biļešu numurus, iesniedzot attiecīgu iesniegumu. Reģistrējot kvīšu vai biļešu numurus, iesniegumu iesniedz divos eksemplāros (izņemot gadījumu, ja tas iesniegts, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu), norādot attiecīgi šo noteikumu 69. vai 70. punktā minētos rekvizītus. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 68.1 Šo noteikumu 82.1 un 82.2 punktā minētais veselības aprūpes pakalpojumu sniedzējs un pasta komersants, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu, iesniedz iesniegumu par kvīšu numuru reģistrāciju. Iesniegumā norāda šādu informāciju: 68.1 1. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai – deklarētā dzīvesvieta); 68.1 2. Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā ģenerējamo kvīšu numuru skaits; 68.1 3. informācija, ka iesnieguma iesniedzējs ir veselības aprūpes pakalpojumu sniedzējs vai pasta komersants; 68.1 4. precīzs šo noteikumu 71.10. apakšpunktā minētā rekvizīta (kontrolsummas) aprēķina algoritms, kurš ir pārbaudāms un atkārtojams. (MK 18.12.2018. noteikumu Nr. 821 redakcijā; punkts stājas spēkā 01.02.2019., sk. grozījumu 2. punktu) 69. Uz Valsts ieņēmumu dienestā reģistrējamo kvīšu grāmatiņas vāka norāda šādu informāciju: 69.1. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai – deklarētā dzīvesvieta); 69.2. kvīšu grāmatiņā esošo kvīšu skaits, sērija un numuri (no–līdz); 69.3. kvīšu reģistrācijas datums Valsts ieņēmumu dienestā. Kvīšu reģistrāciju ar parakstu un zīmogu apliecina Valsts ieņēmumu dienesta atbildīgā amatpersona vai nodokļu maksātāja atbildīgā persona, ja grāmatiņās brošētās kvītis reģistrētas, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu. 70. Uz Valsts ieņēmumu dienestā reģistrējamo biļešu grāmatiņas vāka norāda šādu informāciju: 70.1. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai – deklarētā dzīvesvieta); 70.2. biļešu grāmatiņā esošo biļešu skaits, sērija un numuri (no–līdz), vienas biļetes cena, grāmatiņā esošo biļešu vērtības kopsumma; 70.3. biļešu reģistrācijas datums Valsts ieņēmumu dienestā. Biļešu reģistrāciju ar parakstu un zīmogu apliecina Valsts ieņēmumu dienesta atbildīgā amatpersona vai nodokļu maksātāja atbildīgā persona, ja grāmatiņās brošētās biļetes reģistrētas, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu. 71. Reģistrētajā kvītī un elektroniski sagatavotajā reģistrētajā kvītī norāda šādus rekvizītus: 71.1. numurs, ko veido ar diviem latīņu alfabēta burtiem apzīmēta sērija un ne vairāk kā sešu zīmju kārtas numerācija; 71.2. kvīts numura reģistrēšanas datums Valsts ieņēmumu dienestā, ja kvītis nav brošētas grāmatiņās; 71.3. izrakstīšanas datums (mēneša nosaukums rakstāms vārdiem); 71.4. preču pārdevēja vai pakalpojuma sniedzēja nosaukums (fiziskai personai – vārds, uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai – deklarētā dzīvesvieta vai normatīvajos aktos noteiktajos gadījumos – prakses vieta); 71.5. preču pircēja vai pakalpojuma saņēmēja nosaukums (fiziskai personai – vārds, uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai – deklarētā dzīvesvieta). Ja fiziskā persona neveic saimniecisko darbību, šajā apakšpunktā minētos rekvizītus norāda pēc tās pieprasījuma; 71.6. pārdotās preces nosaukums, daudzums, cena un vērtība vai sniegtā pakalpojuma veids, apjoms, cena un vērtība; 71.7. piešķirtās atlaides (ja tādas ir); 71.8. pievienotās vērtības nodokļa likme un summa, ja darījums apliekams ar pievienotās vērtības nodokli; 71.9. darījuma kopējā summa (skaitļiem un vārdiem); 71.10. preču pārdevēja vai pakalpojuma sniedzēja paraksts. Elektroniski sagatavotajā reģistrētajā kvītī šo rekvizītu norāda atbilstoši prasībām par dokumentos norādāmajām kontrolsummām, kuras noteiktas normatīvajā aktā par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām; 71.11. cita nepieciešamā papildu informācija. (Grozīts ar MK 18.12.2018. noteikumiem Nr. 821; MK 09.04.2019. noteikumiem Nr. 153) 72. Reģistrēto biļeti noformē vienā eksemplārā. Reģistrētā biļete sastāv no divām daļām – noplēšamās daļas un pasakņa. 73. Reģistrētās biļetes noplēšamajā daļā norāda šādus rekvizītus: 73.1. numurs, kuru veido ar diviem latīņu alfabēta burtiem apzīmēta sērija un ne vairāk kā sešu zīmju kārtas numerācija un kurš ir vienāds ar biļetes pasakņa numuru; 73.2. biļetes numura reģistrēšanas datums Valsts ieņēmumu dienestā, ja biļetes nav brošētas grāmatiņās; 73.3. biļetes pārdevēja (pasākuma organizētāja) nosaukums (fiziskai personai – vārds, uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai – deklarētā dzīvesvieta); 73.4. darījuma (pakalpojuma) nosaukums; 73.5. biļetes cena; 73.6. pievienotās vērtības nodokļa likme un pievienotās vērtības nodokļa summa, ja darījums apliekams ar pievienotās vērtības nodokli. Šajā apakšpunktā minētos rekvizītus nenorāda un pievienotās vērtības nodokļa summu ietver biļetes cenā, ja to nosaka pievienotās vērtības nodokli reglamentējošie normatīvie akti; 73.7. darījuma kopējā summa (skaitļiem un vārdiem), ja darījums apliekams ar pievienotās vērtības nodokli; 73.8. cita nepieciešamā papildu informācija. 74. Reģistrētās biļetes pasaknī norāda biļetes numuru un citu lietotājam nepieciešamo informāciju, kā arī biļetes pārdošanas brīdī – pārdošanas datumu. Ja biļetes nav brošētas grāmatiņās, biļetes pasaknī norāda arī biļetes numura reģistrēšanas datumu Valsts ieņēmumu dienestā un biļetes cenu vai darījuma kopējo summu (ar pievienotās vērtības nodokli apliekamiem darījumiem). 75. Šo noteikumu 68. punktā minētās kvītis noformē trijos eksemplāros. Noformētās reģistrētās kvīts pirmo eksemplāru izsniedz pircējam (pakalpojuma saņēmējam), otrais eksemplārs paliek pārdevējam (pakalpojuma sniedzējam), trešais eksemplārs paliek kvīšu grāmatiņā (ja kvītis brošētas grāmatiņās) vai hronoloģiskā secībā tiek brošēts kalendāra gada ceturkšņa beigās (ja nepieciešams, agrāk). (MK 18.12.2018. noteikumu Nr. 821 redakcijā; punkta jaunā redakcija stājas spēkā 01.02.2019., sk. grozījumu 2. punktu) 75.1 Pēc darījumu partnera pieprasījuma, ja tas ir tehniski iespējams, elektroniski sagatavotu reģistrēto kvīti nosūta uz darījumu partnera norādīto elektroniskās saziņas līdzekli vai izsniedz darījumu partnerim elektroniski sagatavotās reģistrētās kvīts izdrukātu kopiju papīra formā. (MK 18.12.2018. noteikumu Nr. 821 redakcijā; punkts stājas spēkā 01.02.2019., sk. grozījumu 2. punktu) 75.2 Elektroniski sagatavotās reģistrētās kvītis uzglabā elektroniskā formātā datubāzē, nodrošinot, ka tās netiek mainītas (labotas) un dzēstas (iznīcinātas). (MK 18.12.2018. noteikumu Nr. 821 redakcijā; punkts stājas spēkā 01.02.2019., sk. grozījumu 2. punktu) 75.3 Elektroniski sagatavoto reģistrēto kvīšu glabāšanas laiks ir trīs gadi. Nodokļu maksātājs, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu, informē Valsts ieņēmumu dienestu par elektroniski sagatavoto reģistrēto kvīšu datubāzes fizisko atrašanās vietu. Nodokļu maksātājs pēc Valsts ieņēmumu dienesta amatpersonas pieprasījuma nodrošina piekļuvi elektroniski sagatavoto reģistrēto kvīšu datiem. Nodokļu maksātājs informāciju par elektroniski sagatavoto reģistrēto kvīšu datu glabāšanas vietu Valsts ieņēmumu dienestam sniedz triju darbdienu laikā pēc datu glabāšanas uzsākšanas un, ja tiek mainīta datu glabāšanas vieta, triju darbdienu laikā pēc datu glabāšanas vietas maiņas. (MK 18.12.2018. noteikumu Nr. 821 redakcijā; punkts stājas spēkā 01.02.2019., sk. grozījumu 2. punktu) 76. Reģistrētās biļetes noplēšamo daļu izsniedz pircējam, bet pasakni saglabā biļešu grāmatiņā. Ja reģistrētās biļetes nav brošētas grāmatiņās, pasakņus brošē kalendāra gada ceturkšņa beigās (ja nepieciešams, agrāk). 77. Nodokļu maksātājs, kurš Valsts ieņēmumu dienestā reģistrējis grāmatiņās brošētas kvītis vai grāmatiņās brošētas biļetes, vai biļešu vai kvīšu numurus, par katru kalendāra gada ceturksni līdz tam sekojošā mēneša divdesmit piektajam datumam iesniedz Valsts ieņēmumu dienestā pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu vai pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu. 78. Pārskatā par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu norāda šādu informāciju: 78.1. pārskata periods; 78.2. nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā); 78.3. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds); 78.4. izlietoto un anulēto kvīšu statuss (izlietots – "I", anulēts – "A"), kvīšu reģistrēšanas datums Valsts ieņēmumu dienestā, sērija, numuri (no–līdz), skaits un darījumu summa, kas norādīta izlietotajās un anulētajās kvītīs. Veselības aprūpes pakalpojumu sniedzēji informāciju par elektroniski sagatavoto reģistrēto kvīšu izlietojumu norāda par katru kvīti atbilstoši rekvizītiem, kuri noteikti šo noteikumu 71. punktā; 78.5. nodokļu maksātāja amatpersonas amats, vārds, uzvārds un tālruņa numurs; 78.6. pārskata sagatavošanas datums. Pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu nodokļu maksātāja amatpersona apliecina ar parakstu. (Grozīts ar MK 18.12.2018. noteikumiem Nr. 821; MK 09.04.2019. noteikumiem Nr. 153) 79. Pārskatā par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu norāda šādu informāciju: 79.1. pārskata periods; 79.2. nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā); 79.3. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds); 79.4. izlietoto un anulēto biļešu statuss (izlietots – "I", anulēts – "A"), biļešu reģistrēšanas datums Valsts ieņēmumu dienestā, sērija, numuri (no–līdz) un skaits; 79.5. nodokļu maksātāja amatpersonas amats, vārds, uzvārds un tālruņa numurs; 79.6. pārskata sagatavošanas datums. Pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu nodokļu maksātāja amatpersona apliecina ar parakstu. 80. Valsts ieņēmumu dienests nereģistrē jaunas kvītis vai biļetes, ja nav iesniegts pārskats par reģistrēto kvīšu vai reģistrēto biļešu izlietojumu par iepriekšējo ceturksni. 81. Nodokļu maksātājs, izbeidzot saimniecisko darbību, iesniedz Valsts ieņēmumu dienestā pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu vai pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu, iznīcina neizlietotās kvītis un biļetes un sastāda aktu atbilstoši grāmatvedību reglamentējošos normatīvajos aktos noteiktajām prasībām par attaisnojuma dokumentu. (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744) 82. Nodokļu maksātāji, saņemot samaksu par darījumiem skaidrā naudā vai ar maksājumu kartēm, vai izmantojot mobilās lietotnes, nodokļu un citu maksājumu reģistrēšanai var nelietot kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas šādos gadījumos: 82.1. darījumu apliecinot ar šo noteikumu 71. punktā minētajā kārtībā noformētu reģistrēto kvīti pēc darījuma partnera pieprasījuma: 82.1.1. par ārpus pastāvīgās darbības vietas (struktūrvienības) sniegtajiem pakalpojumiem; 82.1.2. par pašu iegūtu vai ražotu preču pārdošanu to ražošanas vietā (izņemot ēdināšanas pakalpojumu sniegšanas vietas) vai piegādi pircējiem uz vietas, vai šo preču remontu; 82.1.3. par pastāvīgajā darbības vietā (struktūrvienībā) sniegtajiem pakalpojumiem, ja tajā vidējie skaidrās naudas ieņēmumi mēnesī nepārsniedz sešas minimālās mēneša darba algas. Vidējos skaidrās naudas ieņēmumus mēnesī aprēķina, trijos iepriekšējos kalendāra mēnešos gūto skaidrās naudas ieņēmumu kopējo summu izdalot ar trīs. Ja vidējie skaidrās naudas ieņēmumi mēnesī divus mēnešus pēc kārtas pārsniedz sešas minimālās mēneša darba algas, nākamā mēneša laikā nodrošina kases aparāta, hibrīda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas uzsākšanu; 82.1.4. (zaudējis spēku ar 01.04.2021.; sk. 141.10 punktu); 82.1.5. (zaudējis spēku ar 01.04.2021.; sk. 141.10 punktu); 82.1.6. par zvērinātu advokātu un notāru, advokātu biroju sniegtajiem juridiskajiem pakalpojumiem; 82.1.7. par bērnu uzturēšanos un ēdināšanu bērnudārzos un mazbērnu novietnēs; 82.1.8. par bibliotēku un publisko arhīvu darbības specifikai raksturīgu pakalpojumu sniegšanu; 82.1.9. par valsts un pašvaldību budžeta iestāžu sniegtajiem maksas pakalpojumiem, ja samaksu saņem ārpus pastāvīgās darbības vietas (struktūrvienības); 82.1.10. par biedrību, nodibinājumu, reliģisko organizāciju un politisko organizāciju (partiju) saņemtajiem ziedojumiem; 82.1.11. par apdrošināšanas starpnieku sniegtajiem pakalpojumiem; 82.1.12. par ēdināšanas pakalpojumiem izglītības iestādēs. Ja samaksa tiek saņemta avansā saskaņā ar skolēnu sarakstu, kvīti izsniedz personai, kas veic maksājumu; 82.1.13. par dievnamu, kultūras iestāžu, botānisko un zooloģisko dārzu, rezervātu, brīvdabas objektu un izklaides iestudējumu darbībai raksturīgu priekšmetu (piemēram, programmu, brošūru, atklātņu, grāmatu, suvenīru, rituāla priekšmetu) pārdošanu to apmeklējumu laikā; 82.1.14. ja nodokļu maksātājs ir fiziska persona, kura veic saimniecisko darbību, gūstot ienākumu no īpašuma, un kura atbilstoši nodokļu jomu reglamentējošiem normatīvajiem aktiem var nereģistrēt saimniecisko darbību; 82.1.15. ja nodokļu maksātājs ir patentmaksas maksātājs; 82.1.16. par ārpus pastāvīgās darbības vietas (struktūrvienības), tirgū (izņemot tirgus teritorijā reģistrētās struktūrvienības) un ielu tirdzniecības vietās pārdotajām pašu iegūtām vai ražotām precēm mazumtirdzniecībā; 82.2. (svītrots ar MK 03.05.2017. noteikumiem Nr. 248); 82.3. darījumu apliecinot ar šo noteikumu 72., 73. un 74. punktā minētajā kārtībā noformētu reģistrēto biļeti: 82.3.1. par ieejas maksu, inventāra nomu un citiem papildu pakalpojumiem sporta, kino, kultūras un izklaides pasākumos; 82.3.2. par ieejas maksu muzejos, vēsturiskajos objektos, botāniskajos dārzos, zooloģiskajos dārzos, rezervātos, brīvdabas objektos; 82.3.3. par ieejas maksu un inventāra nomu atpūtas vietās brīvā dabā, atrakciju un atpūtas parkos; 82.3.4. par autostāvvietu pakalpojumiem ārpus pastāvīgās darbības vietas (struktūrvienības); 82.3.5. par maksas tualešu pakalpojumiem; 82.4. (apakšpunkts stājas spēkā 01.01.2027. un iekļauts noteikumu redakcijā uz 01.01.2027., sk. 141.14 punktu) (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744; MK 27.09.2016. noteikumiem Nr. 641; MK 03.05.2017. noteikumiem Nr. 248; MK 18.12.2018. noteikumiem Nr. 821; MK 09.04.2019. noteikumiem Nr. 153; MK 10.12.2020. noteikumiem Nr. 751; grozījums par 82.1.11. apakšpunkta svītrošanu stājas spēkā 01.01.2027. un iekļauts noteikumu redakcijā uz 01.01.2027., sk. grozījumu 2. punktu) 82.1 Veselības aprūpes pakalpojumu sniedzēji, saņemot samaksu par darījumiem skaidrā naudā vai ar maksājumu kartēm, vai izmantojot mobilās lietotnes, nodokļu un citu maksājumu reģistrēšanai var nelietot kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas, darījumu apliecinot ar elektroniski sagatavotu reģistrēto kvīti, kuras numurs šo noteikumu 68.1 punktā minētajā kārtībā ir saņemts Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā. (MK 18.12.2018. noteikumu Nr. 821 redakcijā; punkts stājas spēkā 01.02.2019., sk. grozījumu 2. punktu) 82.2 Pasta komersanti, saņemot samaksu par darījumiem no pēcmaksas pasta sūtījuma adresāta, kā arī pasta sūtījumu saņemšanas iekārtā ar maksājumu kartēm vai izmantojot mobilās lietotnes, nodokļu un citu maksājumu reģistrēšanai var nelietot kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas, darījumu apliecinot ar elektroniski sagatavotu reģistrēto kvīti, kuras numurs šo noteikumu 68.1 punktā minētajā kārtībā ir saņemts Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā. (MK 18.12.2018. noteikumu Nr. 821 redakcijā, kas grozīta ar MK 10.12.2020. noteikumiem Nr. 751) 83. Nodokļu maksātāji (izņemot valsts un pašvaldību budžeta iestādes), kas šo noteikumu 82.3.1. apakšpunktā minētajos gadījumos, saņemot samaksu par darījumiem skaidrā naudā, nodokļu un citu maksājumu reģistrēšanai izvēlas nelietot kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas, kopā ar pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu iesniedz šādu informāciju par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu konkrētos pasākumos: 83.1. pārskata periods; 83.2. nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā); 83.3. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds); 83.4. pasākuma nosaukums un norises datums; 83.5. pasākumā izlietotās biļetes – biļešu reģistrēšanas datums Valsts ieņēmumu dienestā, sērija, numuri (no–līdz) un skaits; 83.6. nodokļu maksātāja amatpersonas amats, vārds, uzvārds un paraksts; 83.7. pārskata sagatavošanas datums. 84. Kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas nodokļu un citu maksājumu reģistrēšanai var nelietot: 84.1. valsts un pašvaldību budžeta iestādes, saņemot samaksu par sniegtajiem maksas pakalpojumiem skaidrā naudā iestādes kasē, kā arī Latvijas Banka, kredītiestādes un apdrošināšanas sabiedrības, izsniedzot attaisnojuma dokumentu saskaņā ar normatīvajiem aktiem par kases operāciju uzskaiti; 84.2. personas, kuras tirdzniecības vietās pārdod tikai izlozes biļetes vai azartspēles kartes, ievērojot normatīvajos aktos par azartspēlēm un izlozēm noteiktās prasības un izsniedzot minēto biļeti vai karti; 84.3. personas, kuras ārpus pastāvīgās darbības vietas (struktūrvienības) pārdod normatīvajos aktos par licencētās amatierzvejas – makšķerēšanas – kārtību noteiktās licences, izsniedzot minēto licenci; 84.4. personas, kuras pārdod tikai saskaņā ar normatīvajiem aktiem par pasažieru pārvadāšanu noformētus pilsētas sabiedriskā transporta (autotransporta, tramvaju un trolejbusu) abonementa braukšanas dokumentus, izsniedzot abonementa braukšanas dokumentu; 84.5. (svītrots ar MK 15.12.2015. noteikumiem Nr. 744); 84.6. personas par starptautiskajiem pasažieru un to bagāžas pārvadājumiem ar autotransportu, samaksu saņemot transportlīdzeklī un izsniedzot biļeti, kas noformēta normatīvajos aktos par pasažieru pārvadāšanu noteiktajā kārtībā; 84.7. personas par dzelzceļa pasažieru un to bagāžas pārvadājumiem, samaksu saņemot transportlīdzeklī vai biļešu tirdzniecības vietā un izsniedzot biļeti vai par maksu pārvadājamās bagāžas kvīti normatīvajos aktos par dzelzceļa pārvadājumiem noteiktajā kārtībā; 84.8. Valsts ieņēmumu dienests, saņemot samaksu par sniegtajiem maksas pakalpojumiem un izsniedzot kvīti, kurā norādīti šo noteikumu 71. punktā minētie rekvizīti (izņemot šo noteikumu 71.2. apakšpunktā minēto rekvizītu); 84.9. valsts akciju sabiedrība "Ceļu satiksmes drošības direkcija" un valsts sabiedrība ar ierobežotu atbildību "Autotransporta direkcija", saņemot samaksu par sniegtajiem pakalpojumiem un izsniedzot pakalpojuma saņēmējam kvīti, kura noformēta vienā eksemplārā un kurā norādīti šo noteikumu 71. punktā minētie rekvizīti (izņemot šo noteikumu 71.1. un 71.2. apakšpunktā minēto rekvizītu); 84.10. valsts un pašvaldību budžeta iestādes, saņemot samaksu par sniegtajiem maksas pakalpojumiem ar maksājumu kartēm un izsniedzot maksājumu karšu apstrādes termināļa kvīti; 84.11. valsts akciju sabiedrība "Latvijas Pasts", saņemot samaksu par darījumiem skaidrā naudā ārpus pastāvīgās darbības vietas (struktūrvienības) un izsniedzot kvīti, kurā norādīti šo noteikumu 71. punktā minētie rekvizīti (izņemot šo noteikumu 71.2. apakšpunktā minēto rekvizītu); 84.12. personas, kuras vairumtirdzniecībā veic tikai bezskaidras naudas norēķinus, saņemot samaksu par darījumiem ar maksājumu kartēm un noformējot attiecīgu preču piegādes dokumentu atbilstoši normatīvajiem aktiem par grāmatvedības kārtošanu un organizāciju; 84.13. Latvijas Nacionālā bibliotēka, saņemot priekšapmaksu par darbības specifikai raksturīgiem maksas pakalpojumiem – izsniedzot vai papildinot lasītāja karti; 84.14. (apakšpunkts stājas spēkā 01.01.2027. un iekļauts noteikumu redakcijā uz 01.01.2027., sk. 141.14 punktu) (Grozīts ar MK 15.12.2015. noteikumiem Nr. 744; MK 03.05.2017. noteikumiem Nr. 248; MK 18.12.2018. noteikumiem Nr. 821; MK 16.07.2019. noteikumiem Nr. 345; 84.1. apakšpunkta jaunā redakcija stājas spēkā 01.01.2027. un iekļauta noteikumu redakcijā uz 01.01.2027., sk. grozījumu 2. punktu) 85. Kases aparātus, hibrīda kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas nelieto personas, saņemot samaksu par spēļu iekārtu (piemēram, biljarda galdi, šautriņas, galda hokejs) un Valsts ieņēmumu dienestā reģistrētu azartspēļu automātu un azartspēļu iekārtu lietošanu un pēc darījuma partnera pieprasījuma izsniedzot reģistrēto kvīti. Par spēļu iekārtās, azartspēļu automātos un azartspēļu iekārtās veiktajiem darījumiem darījumu apliecinošos dokumentus neizsniedz, ja pirms darījuma uzsākšanas darījuma partneris nav brīdinājis pakalpojuma sniedzēju par vēlmi saņemt reģistrēto kvīti vai ja darījums ir veikts bez pakalpojuma sniedzēja klātbūtnes. (MK 22.12.2025. noteikumu Nr. 853 redakcijā; punkta jaunā redakcija stājas spēkā 01.04.2026., sk. grozījumu 3. punktu) 86. Ja tirdzniecības automāta konstrukcija neparedz izdrukāt kases čeku, par tirdzniecības automātā bez pārdevēja (pakalpojuma sniedzēja) klātbūtnes reģistrētiem darījumiem darījumus apliecinošos dokumentus neizsniedz. 87. Taksometra skaitītāja lietotājs par sniegtajiem taksometra pakalpojumiem izsniedz kases čeku atbilstoši normatīvajos aktos par pasažieru komercpārvadājumiem ar taksometru noteiktajām prasībām. (Grozīts ar MK 27.11.2018. noteikumiem Nr. 733) VIII. Apkalpojošo dienestu atbildība un pienākumi