Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2013. gada 17. decembra noteikumus Nr. 1531 "Kārtība, kādā piemērojama patentmaksa un tās apmēri fiziskās personas saimnieciskajai darbībai noteiktā profesijā". Ministru kabineta noteikumi Nr.1646

Rīgā 2009.gada 22.decembrī (prot. Nr.89 189.§) Kārtība, kādā piemērojama patentmaksa fiziskās personas saimnieciskajai darbībai noteiktā profesijā, un tās apmēri

Izdoti saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 11.10 panta septīto daļu

1. Noteikumi nosaka: 1.1. patentmaksas maksātāja reģistrācijas kārtību; 1.2. kārtību, kādā maksā patentmaksu; 1.3. profesijas un saimnieciskās darbības veidus, uz kuriem attiecināma patentmaksa; 1.4. patentmaksas apmēru sadalījumā pa profesijām un darbībām, kas saistītas ar sēņošanu, ogošanu, savvaļas ārstniecības augu un ziedu vākšanu mežos un pļavās; 1.5. saimnieciskās darbības ierobežojumus patentmaksas maksātājam. 2. Patentmaksas maksātājs ir fiziska persona, kas veic saimniecisko darbību noteiktās profesijās vai vāc tirdzniecībai paredzētas dabas veltes – ogas, sēnes, savvaļas ārstniecības augus un ziedus – mežos un pļavās (1.pielikums) un kuras saimnieciskā darbība atbilst likuma "Par iedzīvotāju ienākuma nodokli" 11.10 pantā noteiktajām prasībām. 3. Fiziska persona, kuras darbība atbilst šo noteikumu 1.pielikumā noteiktajam profesiju un saimniecisko darbību uzskaitījumam, nevar izvēlēties maksāt patentmaksu, ja: 3.1. fiziskās personas saimnieciskā darbība neatbilst likuma "Par iedzīvotāju ienākuma nodokli" 11.10 pantā noteiktajām prasībām; 3.2. fiziskā persona ir reģistrējusies ar pievienotās vērtības nodokli apliekamo personu reģistrā. 4. Patentmaksas maksātājs vienlaikus (ne vairāk kā trīs kalendāra mēnešus taksācijas gadā) nevar veikt citu saimniecisko darbību, kā tikai darboties šo noteikumu 1.pielikumā noteiktajās profesijas un vākt tirdzniecībai paredzētas dabas veltes. 5. Patentmaksas apmērs par attiecīgiem saimnieciskās darbības veidiem vienam kalendāra mēnesim ir noteikts šo noteikumu 1.pielikumā. 6. Ja patentmaksas maksātājs veic saimniecisko darbību vairākās profesijās, patentmaksas apmēru vienam kalendāra mēnesim nosaka atbilstoši profesijai ar augstāko patentmaksu. Ja patentmaksas maksātājs veic saimniecisko darbību gan Rīgas pašvaldības teritorijā, gan citu pašvaldību teritorijās, patentmaksas apmēru vienam kalendāra mēnesim nosaka atbilstoši teritorijai ar augstāko patentmaksu. 7. Patentmaksa ir galīgs nodokļu maksājums par fiziskās personas iesniegumā (2.pielikums) norādīto termiņu un nav atmaksājama fiziskai personai, izņemot šo noteikumu 14.punktā noteikto gadījumu. 8. Patentmaksu maksā par vienu, trim vai sešiem kalendāra mēnešiem vai vienu kalendāra gadu. Patentmaksas maksājuma termiņš nav mazāks par vienu kalendāra mēnesi. 9. Fiziskā persona, kas atbilst likumā "Par iedzīvotāju ienākuma nodokli" un šo noteikumu 3.punktā patentmaksas maksātājam noteiktajām prasībām, iesniedz Valsts ieņēmumu dienestā attiecīgu iesniegumu (2.pielikums). Iesniegumu var iesniegt arī elektroniski, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu. 10. Šo noteikumu 9.punktā minēto iesniegumu fiziskā persona iesniedz ne vēlāk kā 10 darbdienas pirms vēlamā patentmaksas piemērošanas datuma. 11. Fiziskā persona divu darbdienu laikā pēc šo noteikumu 9.punktā minētā iesnieguma iesniegšanas Valsts ieņēmumu dienestā samaksā patentmaksu par visu šajā iesniegumā norādīto termiņu. Patentmaksu ieskaita Valsts ieņēmuma dienesta tīmekļa vietnē norādītajā valsts budžeta ieņēmumu kontā. 12. Valsts ieņēmumu dienests piecu darbdienu laikā pēc šo noteikumu 9.punktā minētā iesnieguma un šo noteikumu 11.punktā minētās patentmaksas saņemšanas izvērtē iesniegumu un pieņem lēmumu reģistrēt fizisko personu par patentmaksas maksātāju uz fiziskās personas iesniegumā norādīto termiņu vai atsaka reģistrāciju, pamatojot atteikumu. 13. Šo noteikumu 12.punktā minēto lēmumu Valsts ieņēmumu dienests paziņo fiziskajai personai vienas darbdienas laikā, nosūtot to uz šo noteikumu 9.punktā minētajā iesniegumā norādīto e-pasta vai pasta adresi. 14. Ja Valsts ieņēmumu dienests pieņem lēmumu par atteikumu reģistrēt fizisko personu par patentmaksas maksātāju, Valsts ieņēmumu dienests atmaksā fiziskajai personai patentmaksas summu pilnā apmērā, pārskaitot to uz šo noteikumu 9.punktā minētajā iesniegumā norādīto kontu divu darbdienu laikā no šo noteikumu 13.punktā minētā termiņa beigām. 15. Valsts ieņēmumu dienesta lēmums par fiziskās personas kā patentmaksas maksātāja reģistrācijas apstiprināšanu ir dokuments, uz kā pamata patentmaksas maksātājs ir tiesīgs veikt saimniecisko darbību, par kuru maksā patentmaksu, ievērojot šo noteikumu prasības. 17. Šo noteikumu 9.punkta norma par iesnieguma iesniegšanu, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu, stājas spēkā 2010.gada 1.martā. 18. Fiziskā persona, kas reģistrēta kā patentmaksas maksātājs līdz 2010.gada 31.oktobrim un kuras saimnieciskā darbība neatbilst šo noteikumu 1.pielikumā minētajam profesiju pamatuzdevumu aprakstam, turpina veikt saimniecisko darbību atbilstoši šo noteikumu 12.punktā minētajam Valsts ieņēmumu dienesta lēmumam. (MK 09.11.2010. noteikumu Nr.1037 redakcijā, kas piemērojami ar 01.11.2010.) Ministru prezidents V.Dombrovskis

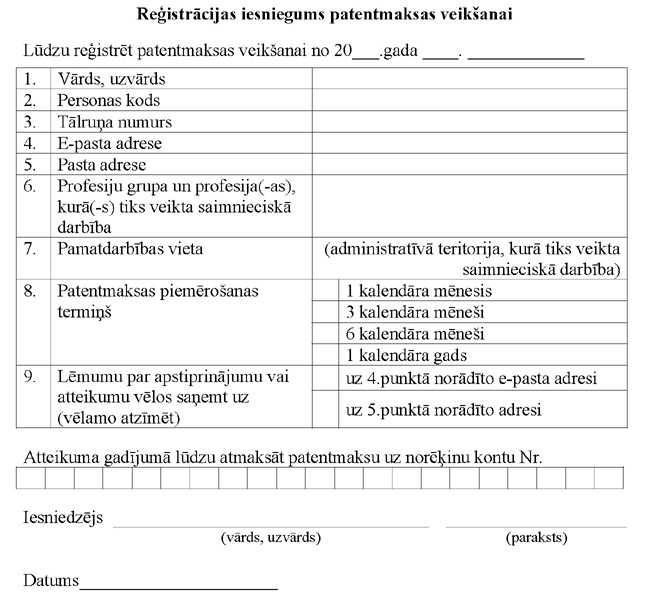

Ekonomikas ministrs A.Kampars Profesiju un saimnieciskās darbības veidi, uz kuriem ir attiecināma patentmaksa, un patentmaksas apmēri

(Pielikums grozīts ar MK 09.11.2010. noteikumiem Nr.1037, kas piemērojami ar 01.11.2010.)

Ekonomikas ministrs A.Kampars

Ekonomikas ministrs A.Kampars

|

Tiesību akta pase

Nosaukums: Kārtība, kādā piemērojama patentmaksa fiziskās personas saimnieciskajai darbībai noteiktā profesijā, ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|