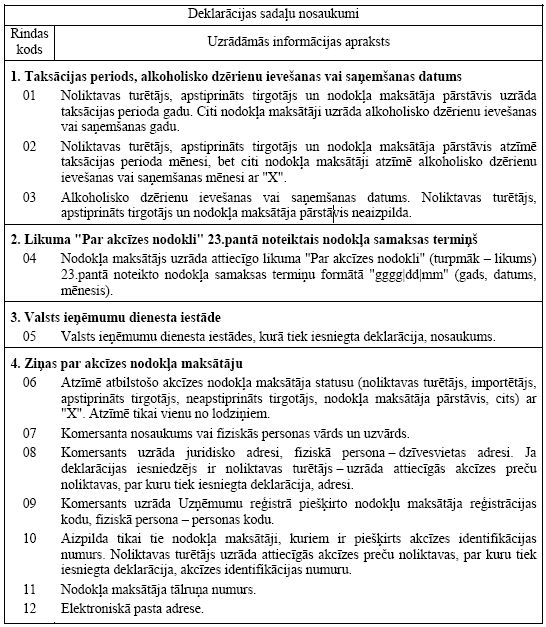

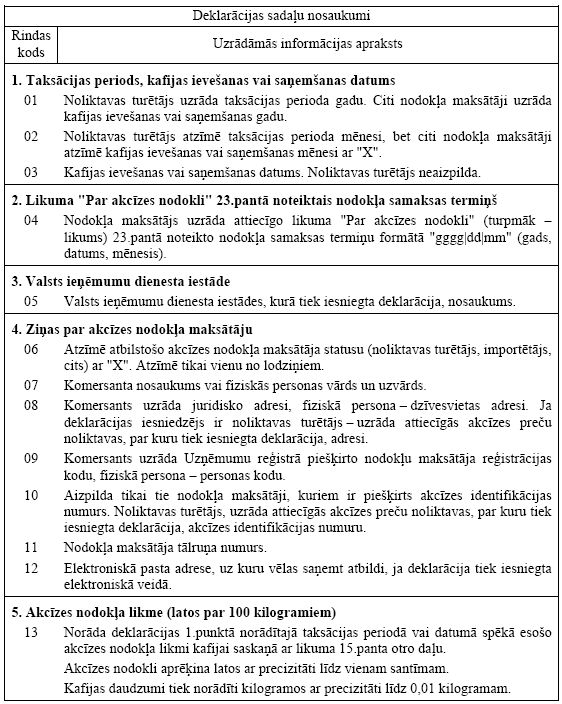

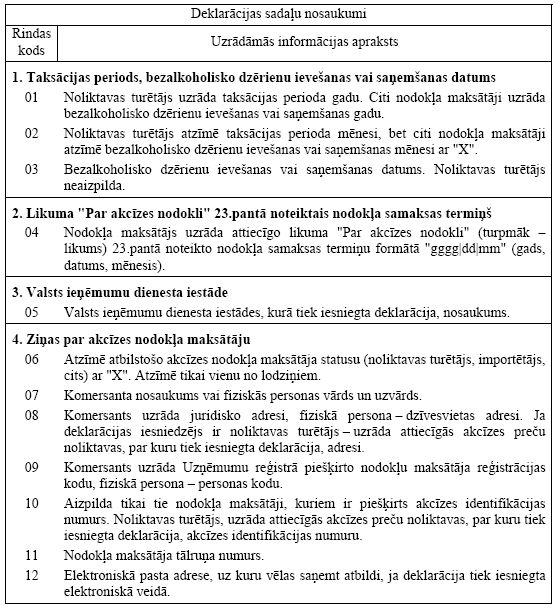

Deklarācijas sadaļu nosaukumi |

Rindas kods | Uzrādāmās informācijas apraksts |

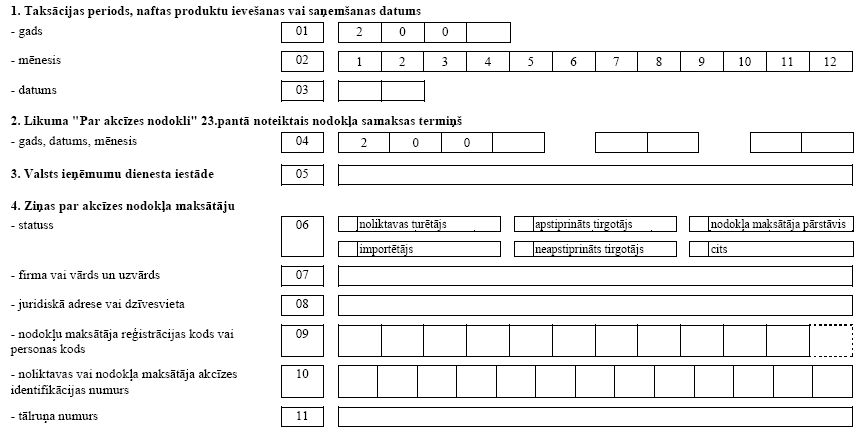

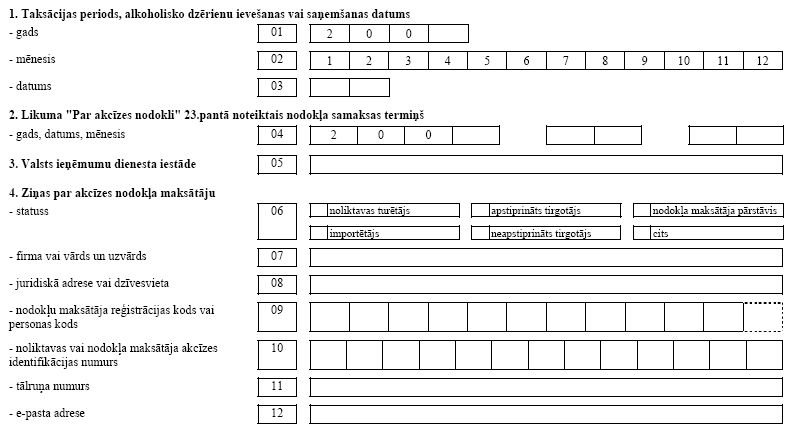

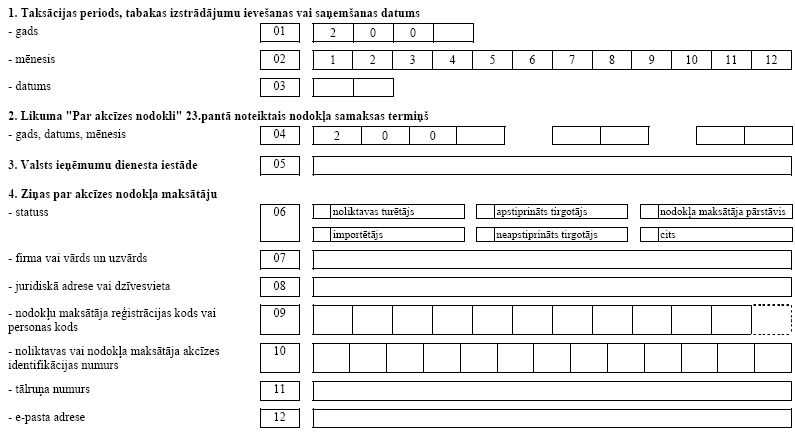

1. Taksācijas periods, naftas produktu ievešanas vai saņemšanas datums |

01 | Noliktavas turētājs, apstiprināts tirgotājs un nodokļa maksātāja pārstāvis uzrāda taksācijas perioda gadu. Citi nodokļa maksātāji uzrāda naftas produktu ievešanas vai saņemšanas gadu. |

02 | Noliktavas turētājs, apstiprināts tirgotājs un nodokļa maksātāja pārstāvis atzīmē taksācijas perioda mēnesi, bet citi nodokļa maksātāji atzīmē naftas produktu ievešanas vai saņemšanas mēnesi ar "X". |

03 | Naftas produktu ievešanas vai saņemšanas datums. Noliktavas turētājs, apstiprināts tirgotājs un nodokļa maksātāja pārstāvis neaizpilda. |

2. Likuma "Par akcīzes nodokli" 23.pantā noteiktais nodokļa samaksas termiņš |

04 | Nodokļa maksātājs uzrāda attiecīgo likuma "Par akcīzes nodokli" (turpmāk – likums) 23.pantā noteikto nodokļa samaksas termiņu formātā "gggg|dd|mm" (gads, datums, mēnesis). |

3. Valsts ieņēmumu dienesta iestāde |

05 | Valsts ieņēmumu dienesta iestādes, kurā tiek iesniegta deklarācija, nosaukums. |

4. Ziņas par akcīzes nodokļa maksātāju |

06 | Atzīmē atbilstošo akcīzes nodokļa maksātāja statusu (noliktavas turētājs, importētājs, apstiprināts tirgotājs, neapstiprināts tirgotājs, nodokļa maksātāja pārstāvis, cits) ar "X". Atzīmē tikai vienu no lodziņiem. |

07 | Komersanta nosaukums vai fiziskās personas vārds un uzvārds. |

08 | Komersants uzrāda juridisko adresi, fiziskā persona – dzīvesvietas adresi. Ja deklarācijas iesniedzējs ir noliktavas turētājs – uzrāda attiecīgās akcīzes preču noliktavas, par kuru tiek iesniegta deklarācija, adresi. |

09 | Komersants uzrāda Uzņēmumu reģistrā piešķirto nodokļu maksātāja reģistrācijas kodu, fiziskā persona – personas kodu. |

10 | Aizpilda tikai tie nodokļa maksātāji, kuriem ir piešķirts akcīzes identifikācijas numurs. Noliktavas turētājs uzrāda attiecīgās akcīzes preču noliktavas, par kuru tiek iesniegta deklarācija, akcīzes identifikācijas numuru. |

11 | Nodokļa maksātāja tālruņa numurs. |

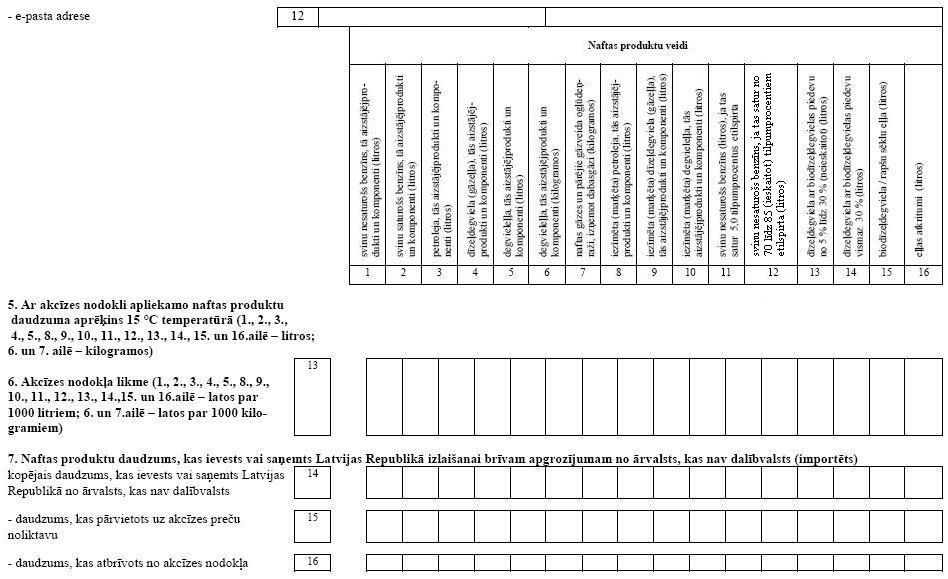

12 | Elektroniskā pasta adrese, uz kuru vēlas saņemt atbildi, ja deklarācija tiek iesniegta elektroniskā veidā. |

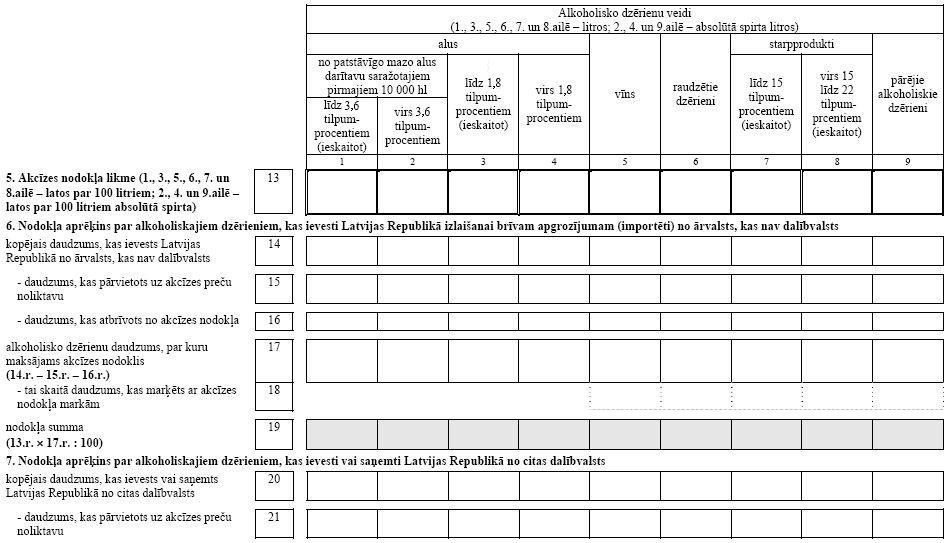

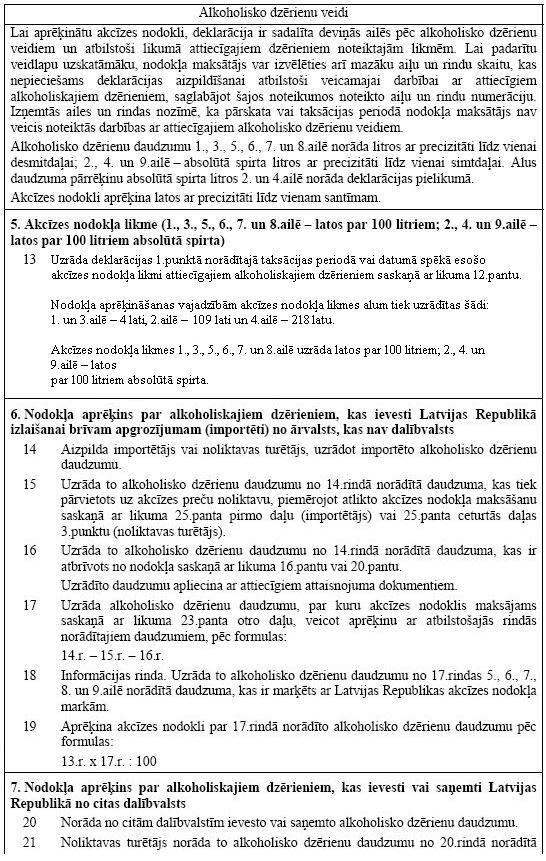

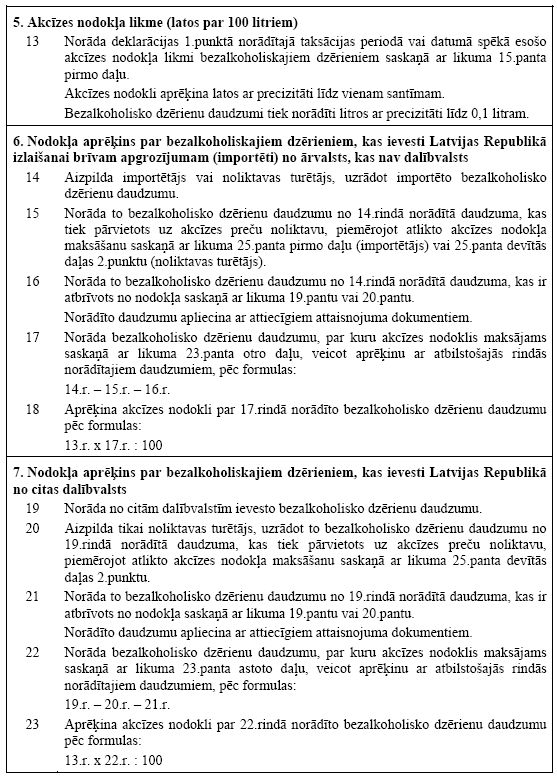

Naftas produktu veidi |

Lai aprēķinātu akcīzes nodokli, deklarācija ir sadalīta sešpadsmit ailēs pēc naftas produktu veidiem un atbilstoši likumā attiecīgajiem naftas produktiem noteiktajām likmēm.Akcīzes nodokli aprēķina latos ar precizitāti līdz vienam santīmam. |

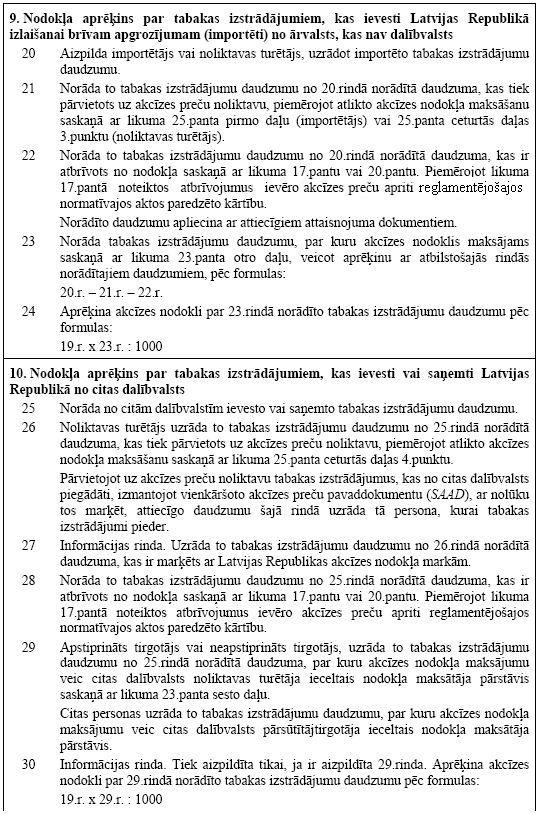

5. Ar akcīzes nodokli apliekamo naftas produktu daudzuma aprēķins 15 °C temperatūrā (1., 2., 3., 4., 5., 8., 9., 10., 11., 12., 13., 14., 15. un 16.ailē – litros; 6. un 7.ailē – kilogramos) |

Naftas produktu daudzumu norāda standartapstākļos 15 ºC, kurš aprēķināts saskaņā ar akcīzes preču apriti reglamentējošiem normatīviem aktiem, ņemot faktisko naftas produktu daudzumu noteiktā temperatūrā un pārrēķinot šo daudzumu standartapstākļos, izmantojot pārrēķinu tabulas. |

6. Akcīzes nodokļa likme (1., 2., 3., 4., 5., 8., 9., 10., 11., 12., 13., 14., 15. un 16.ailē – latos par 1000 litriem; 6. un 7.ailē – latos par 1000 kilogramiem) |

13 | Norāda deklarācijas 1.punktā norādītajā taksācijas periodā vai datumā spēkā esošo akcīzes nodokļa likmi attiecīgajiem naftas produktiem saskaņā ar likuma 14.pantu, par kuriem tiek iesniegta deklarācija. Ja naftas gāzes (7.aile) izmanto citiem mērķiem, nevis par degvielu, tad akcīzes nodokļa likme ir 0 latu par 1000 kilogramiem. Gadījumā, ja deklarācijā jāatspoguļo gan tā naftas gāze, kura tiek aplikta ar akcīzes nodokļa likmi – 90 latu par 1000 kilogramiem, gan naftas gāze, kurai tiek piemērota akcīzes nodokļa likme – 0 latu par 1000 kilogramiem, 7.ailē jāatspoguļo abas likmes, atdalot tās ar šķērssvītru. Tas pats jādara visās citās ailēs, kur tiek uzrādīts naftas gāzes daudzums. Svinu nesaturoša benzīna daudzumam ar atšķirīgu spirta saturu (12.aile) norāda naftas produkta vidēji svērto likmi, kas aprēķināta pēc formulas, kura norādīta šā pielikuma piezīmē. Ja 15.ailē tiek uzrādīta gan biodīzeļdegviela, gan rapšu sēklu eļļa, šo produktu daudzumus atdala ar šķērssvītru. Lai aprēķinātu akcīzes nodokli, deklarācija sadalīta 16 ailēs pēc naftas produktu veidiem. Lai padarītu veidlapu uzskatāmāku, nodokļa maksātājs var izvēlēties arī mazāku aiļu un rindu skaitu, kas nepieciešams deklarācijas aizpildīšanai atbilstoši veicamajai darbībai ar attiecīgajiem naftas produktiem, saglabājot šajos noteikumos noteikto aiļu un rindu numerāciju. Izņemtās ailes un rindas nozīmē, ka taksācijas periodā nodokļa maksātājs nav veicis noteiktās darbības ar attiecīgajiem naftas produktu veidiem. |

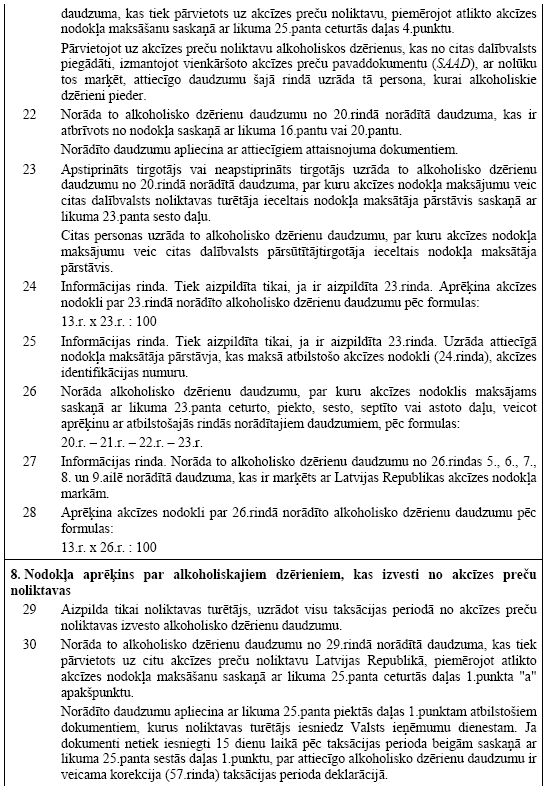

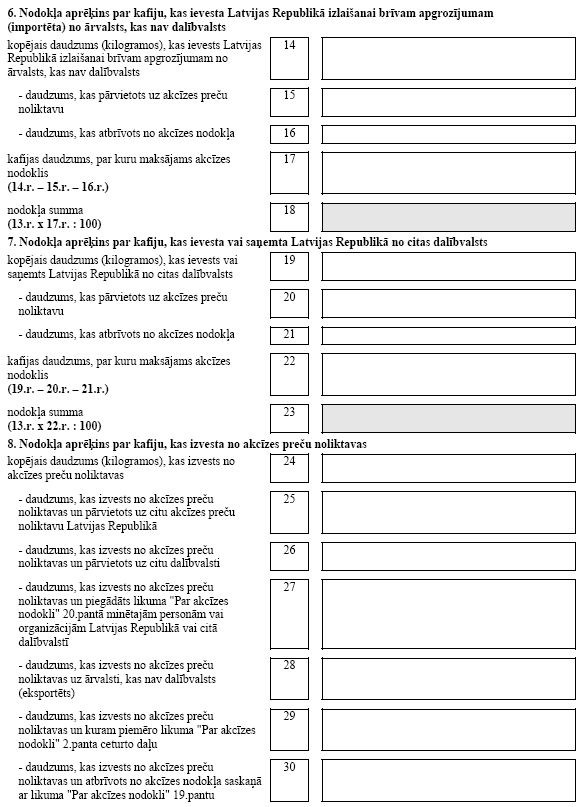

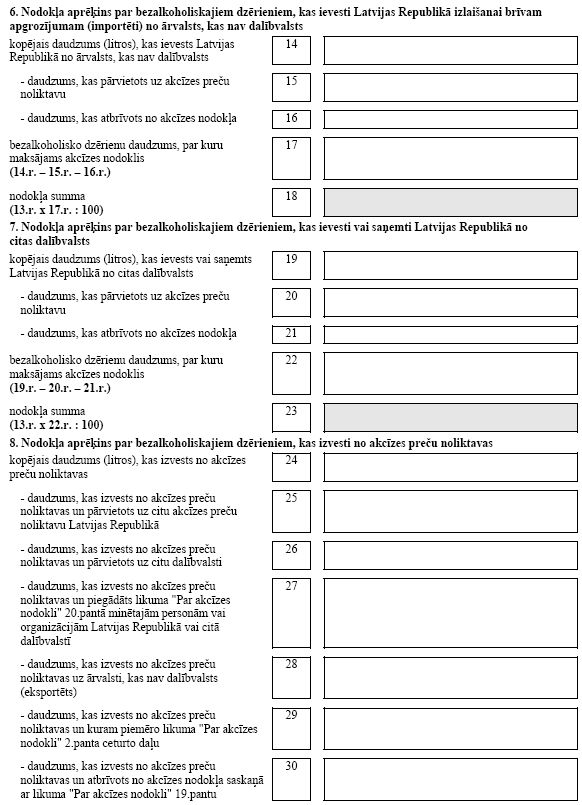

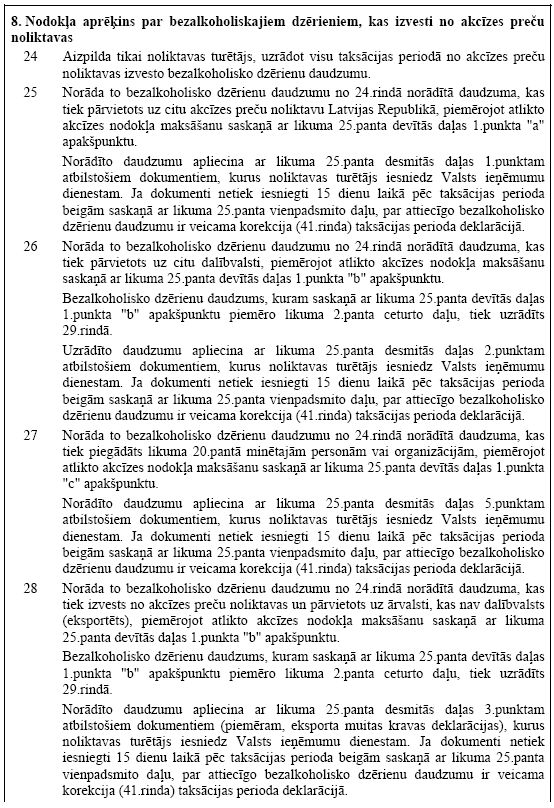

7. Naftas produktu daudzums, kas ievests Latvijas Republikā izlaišanai brīvam apgrozījumam no ārvalsts, kas nav dalībvalsts (importēts) |

14 | Aizpilda importētājs vai noliktavas turētājs, uzrādot importēto naftas produktu daudzumu. |

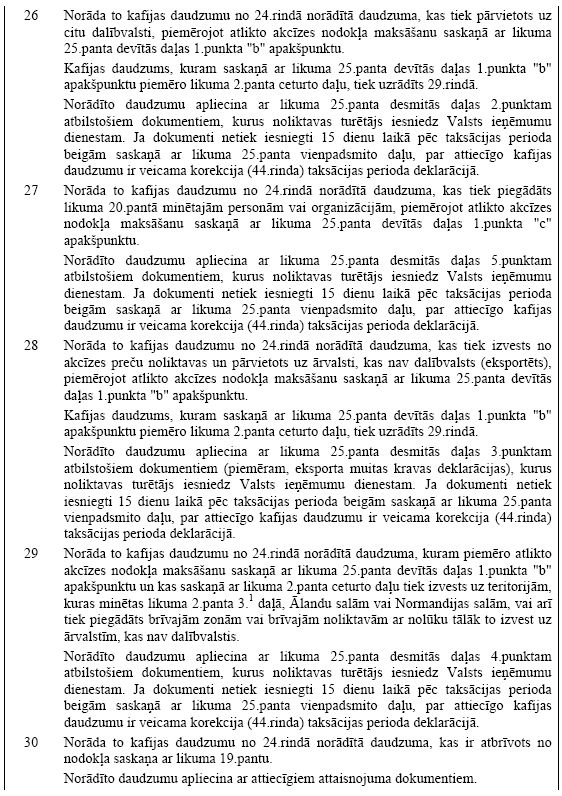

15 | Norāda to naftas produktu daudzumu no 14.rindā norādītā daudzuma, kas tiek pārvietots uz akcīzes preču noliktavu, piemērojot atlikto akcīzes nodokļa maksāšanu saskaņā ar likuma 25.panta pirmo daļu (importētājs) vai 25.panta ceturtās daļas 3.punktu (noliktavas turētājs). |

16 | Norāda to naftas produktu daudzumu no 14.rindā norādītā daudzuma, kas ir atbrīvots no nodokļa saskaņā ar likuma 18.pantu vai 20.pantu. |

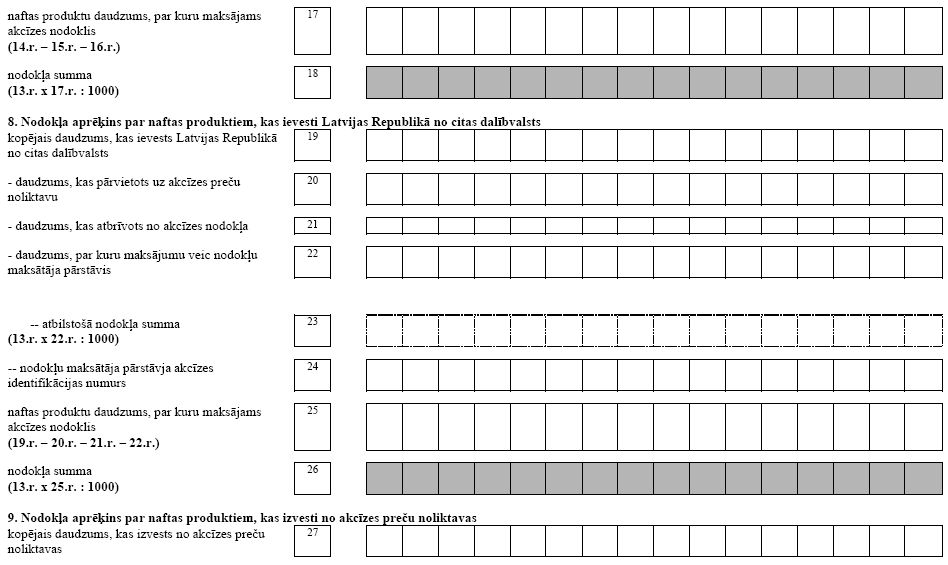

17 | Norāda naftas produktu daudzumu, par kuru akcīzes nodoklis maksājams saskaņā ar likuma 23.panta otro daļu, veicot aprēķinu ar atbilstošajās rindās norādītajiem daudzumiem, pēc formulas: 14.r. – 15.r. – 16.r. |

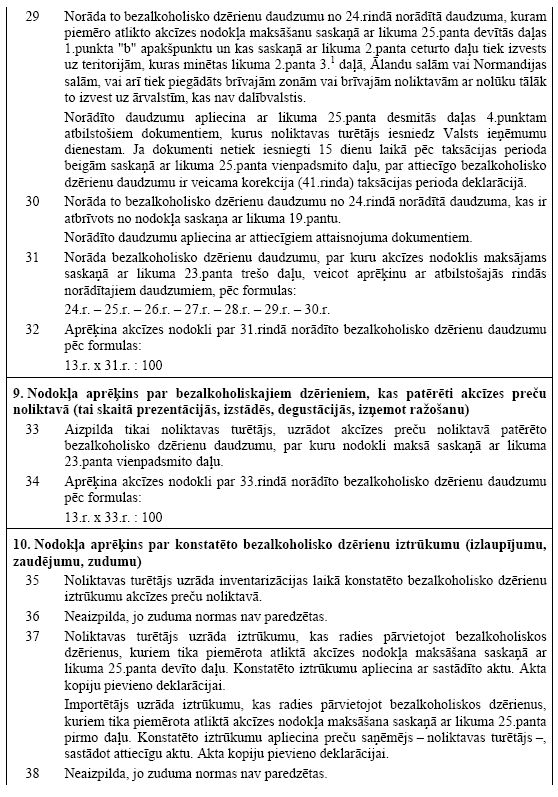

18 | Aprēķina akcīzes nodokli par 17.rindā norādīto naftas produktu daudzumu pēc formulas: 13.r. x 17.r. : 1000 |

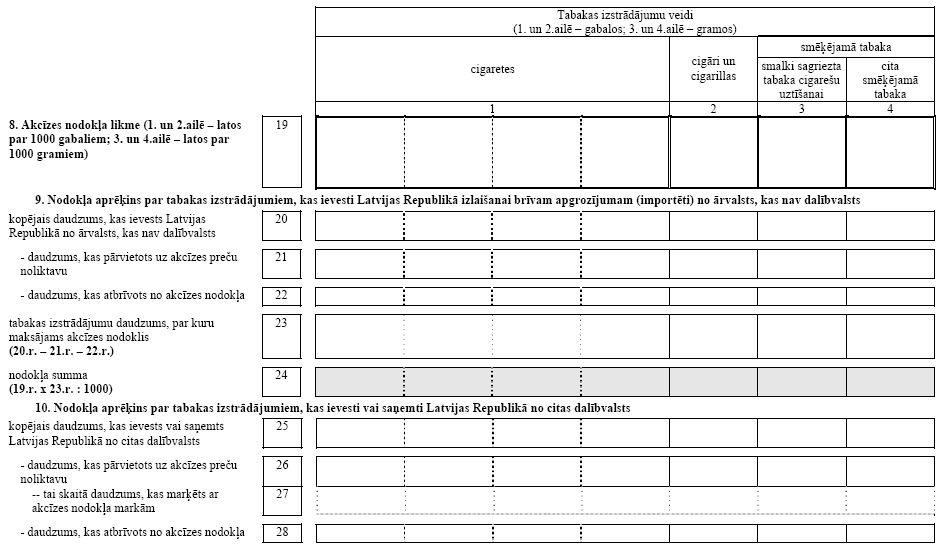

8. Nodokļa aprēķins par naftas produktiem, kas ievesti Latvijas Republikā no citas dalībvalsts |

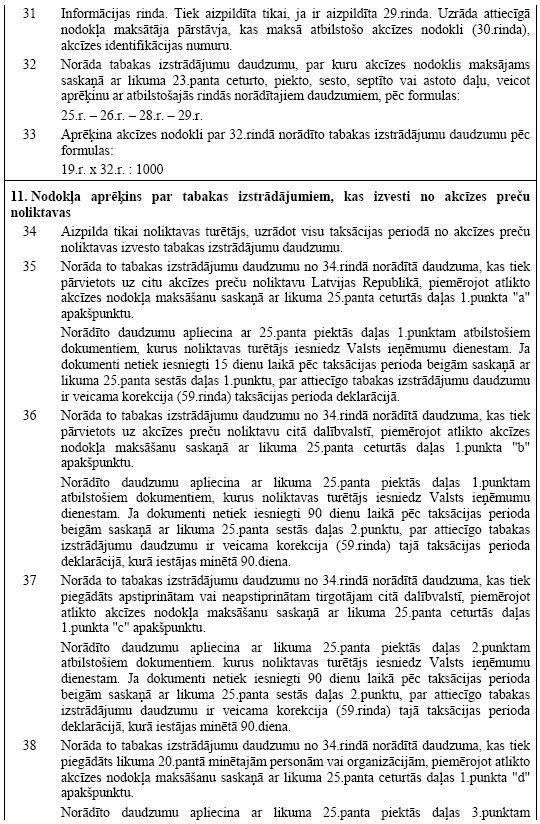

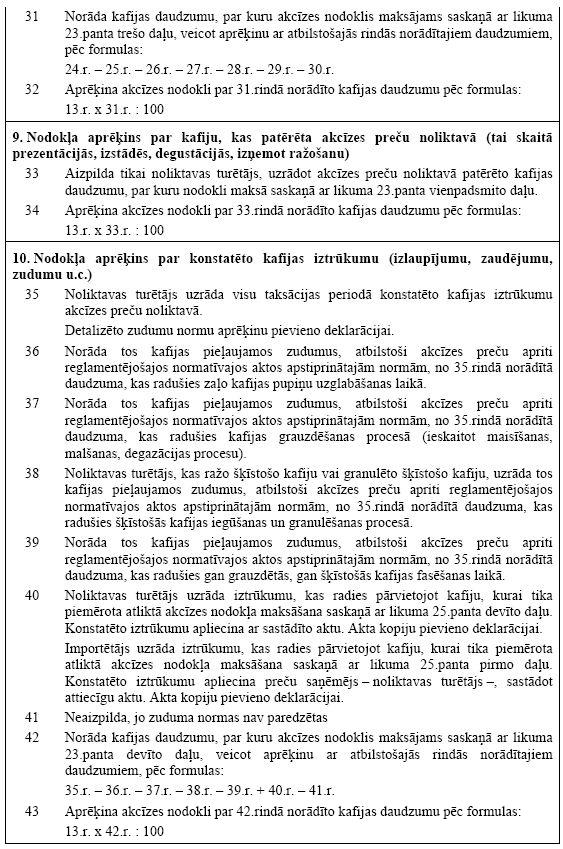

19 | Norāda no citām dalībvalstīm ievesto naftas produktu daudzumu. |

20 | Noliktavas turētājs uzrāda to naftas produktu daudzumu no 19.rindā norādītā daudzuma, kas tiek pārvietots uz akcīzes preču noliktavu, piemērojot atlikto akcīzes nodokļa maksāšanu saskaņā ar likuma 25.panta ceturtās daļas 4.punktu. |

21 | Norāda to naftas produktu daudzumu no 19.rindā norādītā daudzuma, kas ir atbrīvots no nodokļa saskaņā ar likuma 18.pantu vai 20.pantu. |

22 | Aizpilda apstiprināts tirgotājs vai neapstiprināts tirgotājs, uzrādot to naftas produktu daudzumu no 19.rindā norādītā daudzuma, par kuru nodokļa maksājumu veic citas dalībvalsts noliktavas turētāja ieceltais nodokļa maksātāja pārstāvis saskaņā ar likuma 23.panta sesto daļu. Citas personas uzrāda to naftas produktu daudzumu, par kuru akcīzes nodokļa maksājumu veic citas dalībvalsts pārsūtītājtirgotāja ieceltais nodokļa maksātāja pārstāvis. |

23 | Tiek aizpildīta tikai, ja ir aizpildīta 22.rinda. Aprēķina akcīzes nodokli par 22.rindā norādīto naftas produktu daudzumu pēc formulas: 13.r. x 22.r. : 1000 |

24 | Tiek aizpildīta tikai, ja ir aizpildīta 22.rinda. Uzrāda attiecīgā nodokļa maksātāja pārstāvja, kas maksā atbilstošo akcīzes nodokli (23.rinda), akcīzes identifikācijas numuru. |

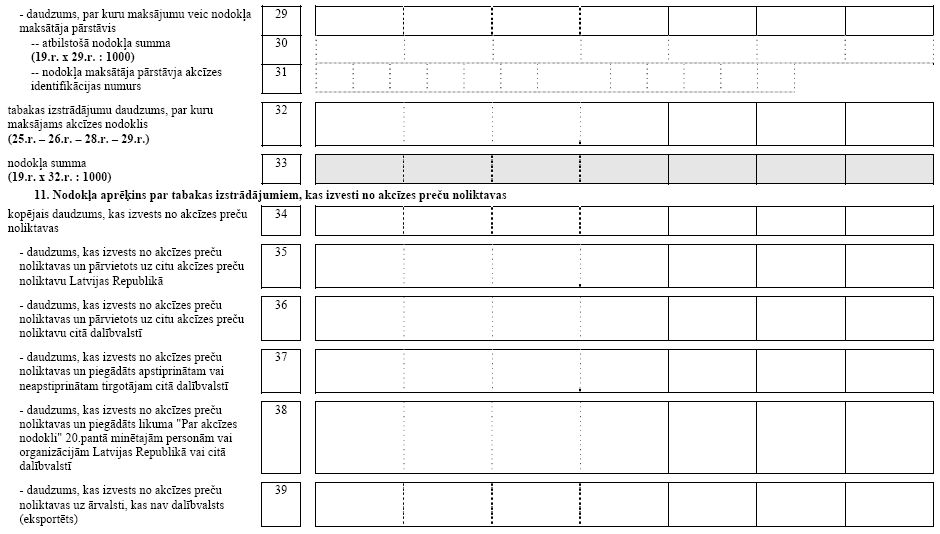

| 25 | Norāda naftas produktu daudzumu, par kuru akcīzes nodoklis maksājams saskaņā ar likuma 23.panta ceturto, piekto, sesto, septīto vai astoto daļu, veicot aprēķinu ar atbilstošajās rindās norādītajiem daudzumiem, pēc formulas: 19.r. – 20.r. – 21.r. – 22.r. |

| 26 | Aprēķina akcīzes nodokli par 25.rindā norādīto naftas produktu daudzumu pēc formulas: 13.r. x 25.r. : 1000 |

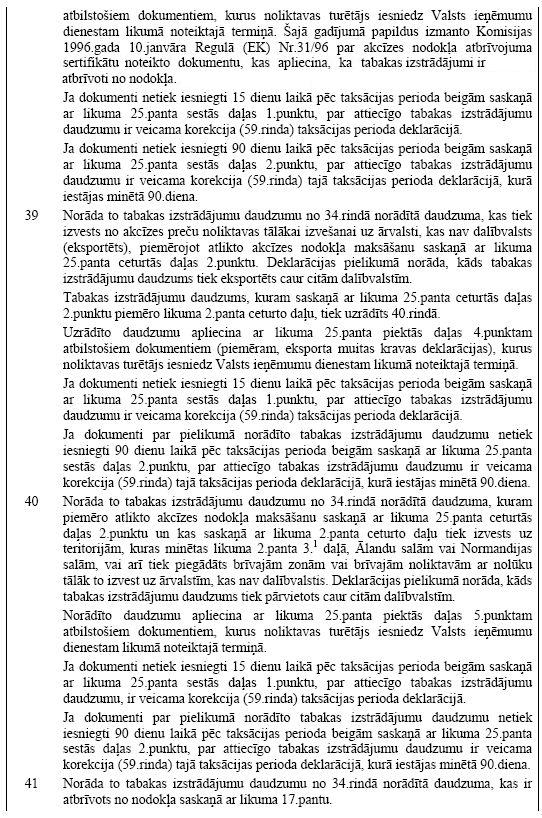

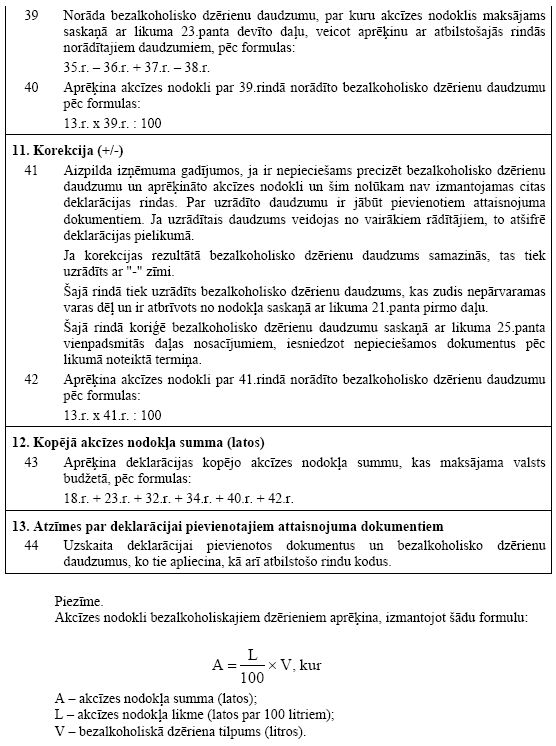

9. Nodokļa aprēķins par naftas produktiem, kas izvesti no akcīzes preču noliktavas |

| 27 | Aizpilda tikai noliktavas turētājs, uzrādot visu taksācijas periodā no akcīzes preču noliktavas izvesto naftas produktu daudzumu. |

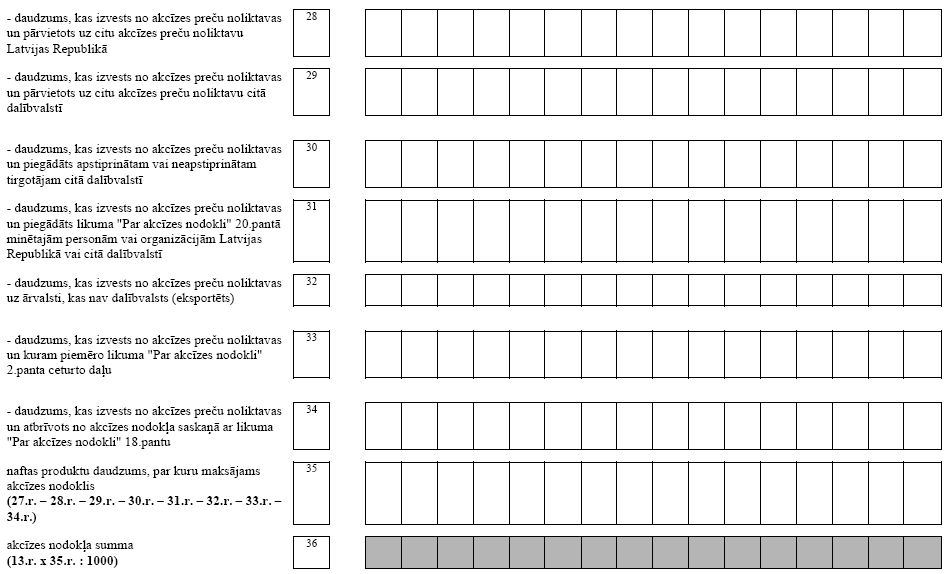

| 28 | Norāda to naftas produktu daudzumu no 27.rindā norādītā daudzuma, kas tiek pārvietots uz citu akcīzes preču noliktavu Latvijas Republikā, piemērojot atlikto akcīzes nodokļa maksāšanu saskaņā ar likuma 25.panta ceturtās daļas 1.punkta "a" apakšpunktu. |

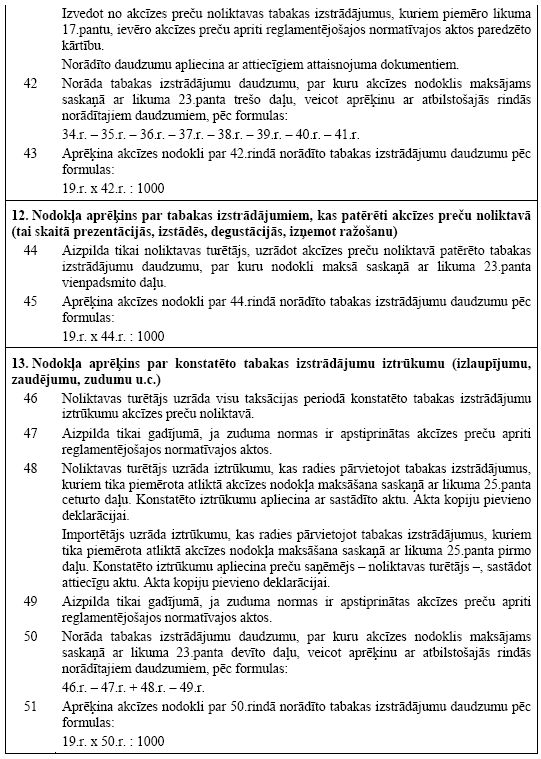

| 29 | Norāda to naftas produktu daudzumu no 27.rindā norādītā daudzuma, kas tiek pārvietots uz akcīzes preču noliktavu citā dalībvalstī, piemērojot atlikto akcīzes nodokļa maksāšanu saskaņā ar likuma 25.panta ceturtās daļas 1.punkta "b" apakšpunktu. |

| 30 | Norāda to naftas produktu daudzumu no 27.rindā norādītā daudzuma, kas tiek piegādāts apstiprinātam vai neapstiprinātam tirgotājam citā dalībvalstī, piemērojot atlikto akcīzes nodokļa maksāšanu saskaņā ar likuma 25.panta ceturtās daļas 1.punkta "c" apakšpunktu. |

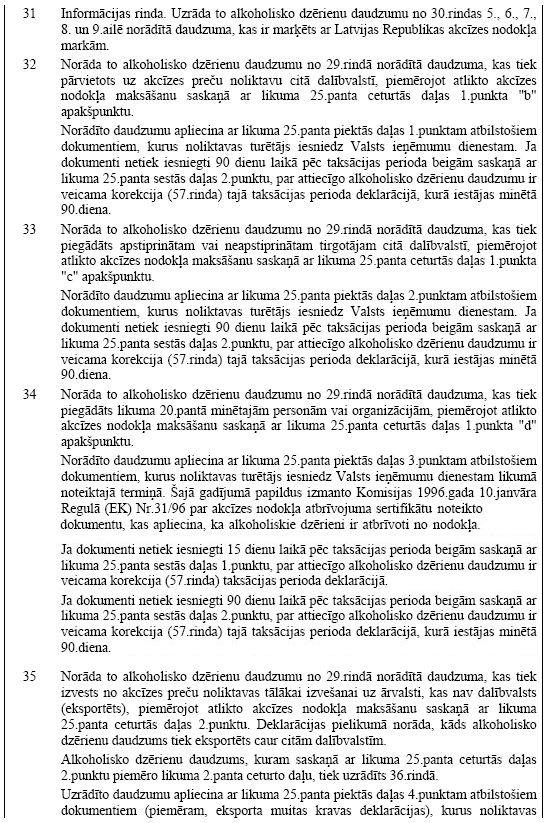

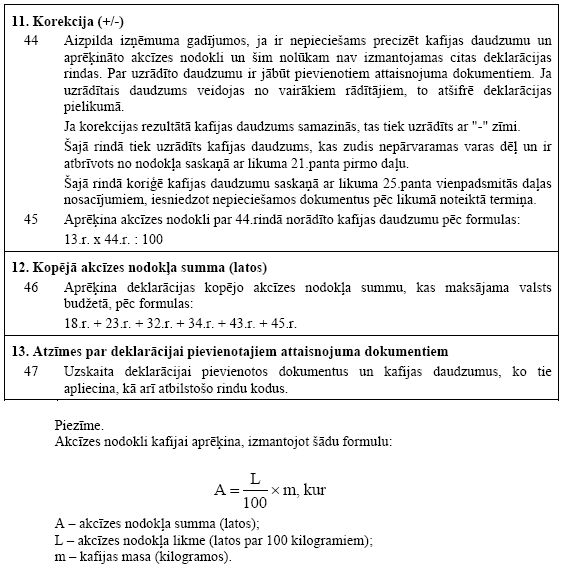

31 | Norāda to naftas produktu daudzumu no 27.rindā norādītā daudzuma, kas tiek piegādāts likuma 20.pantā minētājam personām vai organizācijām, piemērojot atlikto akcīzes nodokļa maksāšanu saskaņā ar likuma 25.panta ceturtās daļas 1.punkta "d" apakšpunktu. Norādīto daudzumu apliecina ar likuma 25.panta piektās daļas 3.punktam atbilstošiem dokumentiem, kurus noliktavas turētājs iesniedz Valsts ieņēmumu dienestam likumā noteiktajā termiņā. Šajā gadījumā papildus izmanto Komisijas 1996.gada 10.janvāra Regulā (EK) Nr. 31/96 par akcīzes nodokļa atbrīvojuma sertifikātu noteikto dokumentu, kas apliecina, ka naftas produkti ir atbrīvoti no nodokļa. |

32 | Norāda to naftas produktu daudzumu no 27.rindā norādītā daudzuma, kas tiek izvests no akcīzes preču noliktavas tālākai izvešanai uz ārvalsti, kas nav dalībvalsts (eksportēts), piemērojot atlikto akcīzes nodokļa maksāšanu saskaņā ar likuma 25.panta ceturtās daļas 2.punktu. Deklarācijas pielikumā norāda, kāds naftas produktu daudzums tiek eksportēts caur citām dalībvalstīm. Naftas produktu daudzums, kuram saskaņā ar likuma 25.panta ceturtās daļas 2.punktu piemēro likuma 2.panta ceturto daļu, tiek uzrādīts 33.rindā. Norādīto daudzumu apliecina ar likuma 25.panta piektās daļas 4.punktam atbilstošiem dokumentiem (piemēram, eksporta muitas kravas deklarācijas), kurus noliktavas turētājs iesniedz Valsts ieņēmumu dienestam likumā noteiktajā termiņā. |

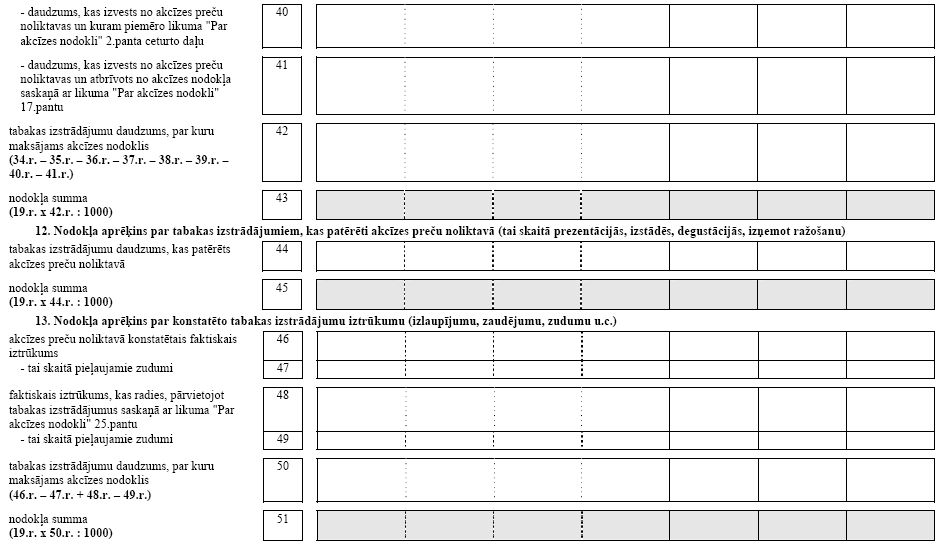

33 | Norāda to naftas produktu daudzumu no 27.rindā norādītā daudzuma, kuram piemēro atlikto akcīzes nodokļa maksāšanu saskaņā ar likuma 25.panta ceturtās daļas 2.punktu un kas saskaņā ar likuma 2.panta ceturto daļu tiek izvests uz teritorijām, kuras minētas likuma 2.panta 3.1 daļā, Ālandu salām vai Normandijas salām, vai arī tiek piegādāts brīvajām zonām vai brīvajām noliktavām ar nolūku tālāk to izvest uz ārvalstīm, kas nav dalībvalstis. Deklarācijas pielikumā norāda, kāds naftas produktu daudzums tiek pārvietots caur citām dalībvalstīm. Norādīto daudzumu apliecina ar likuma 25.panta piektās daļas 5.punktam atbilstošiem dokumentiem, kurus noliktavas turētājs iesniedz Valsts ieņēmumu dienestam likumā noteiktajā termiņā. |

34 | Norāda to naftas produktu daudzumu no 27.rindā norādītā daudzuma, kas ir atbrīvots no nodokļa saskaņā ar likuma 18.panta pirmo daļu, ievērojot akcīzes preču apriti reglamentējošajos normatīvajos aktos paredzēto kārtību. Noliktavas turētājs apliecina uzrādīto daudzumu ar attiecīgiem attaisnojuma dokumentiem. |

35 | Norāda naftas produktu daudzumu, par kuru akcīzes nodoklis maksājams saskaņā ar likuma 23.panta trešo daļu, veicot aprēķinu ar atbilstošajās rindās norādītajiem daudzumiem, pēc formulas: 27.r. – 28.r. – 29.r. – 30.r. – 31.r. – 32.r. – 33.r. – 34.r. |

36 | Aprēķina akcīzes nodokli par 35.rindā norādīto naftas produktu daudzumu pēc formulas: 13.r. x 35.r. : 1000 |

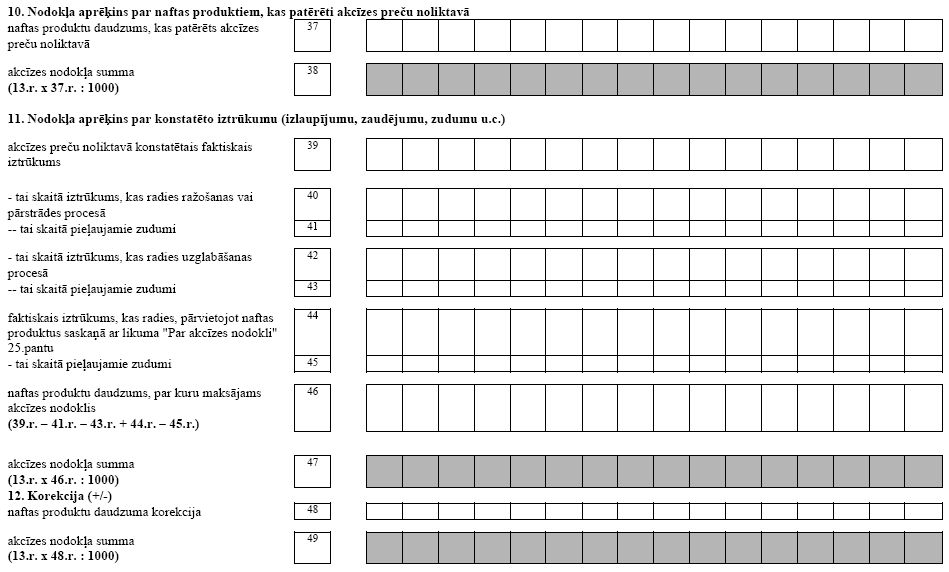

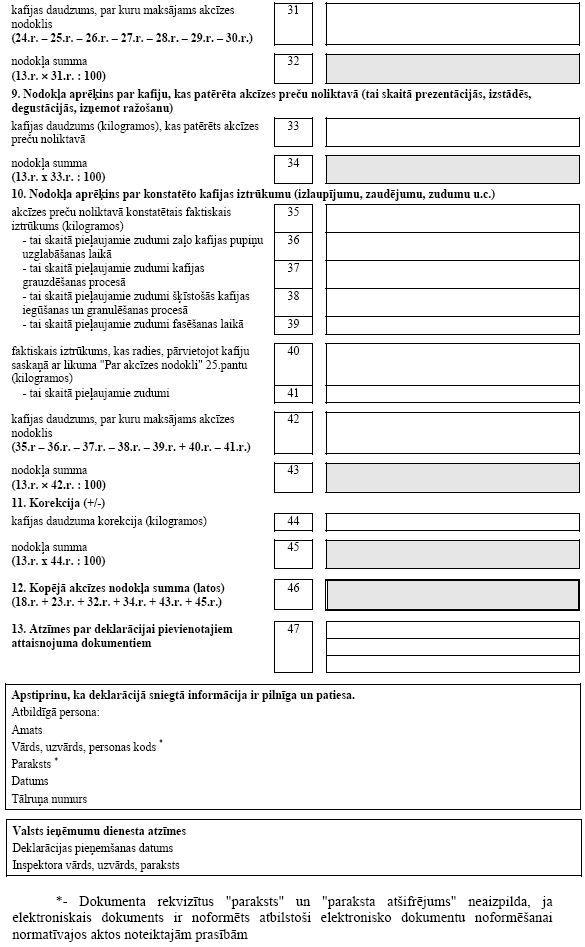

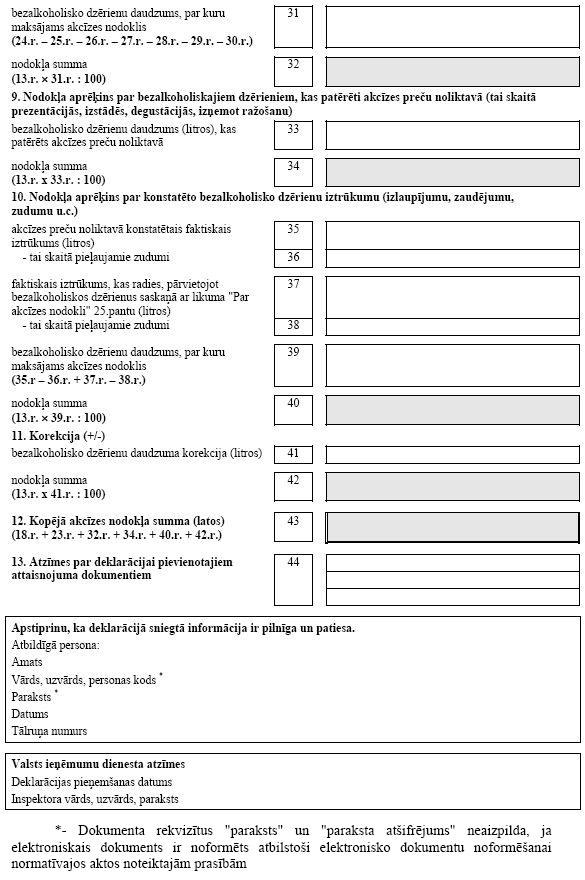

10. Nodokļa aprēķins par naftas produktiem, kas patērēti akcīzes preču noliktavā |

37 | Aizpilda tikai noliktavas turētājs, uzrādot akcīzes preču noliktavā patērēto naftas produktu daudzumu, par kuru nodokli maksā saskaņā ar likuma 23.panta vienpadsmito daļu. |

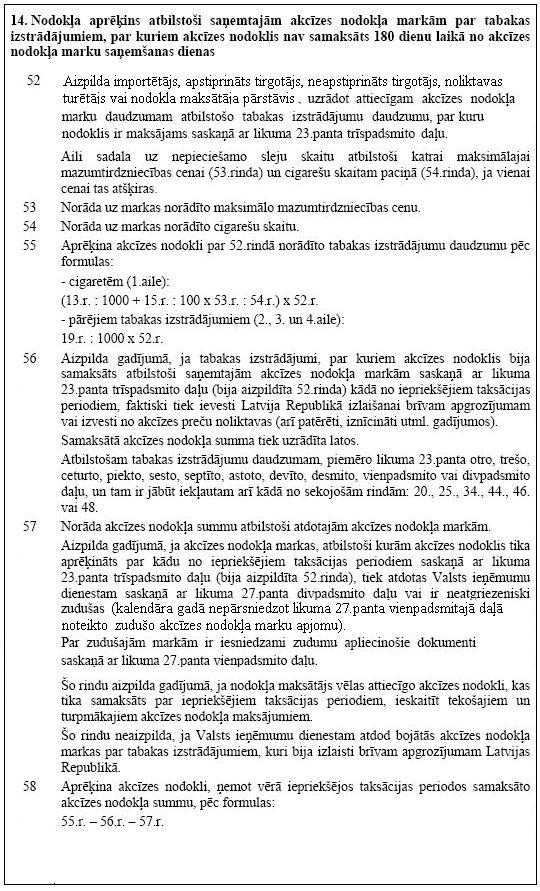

38 | Aprēķina akcīzes nodokli par 37.rindā norādīto naftas produktu daudzumu pēc formulas: 13.r. x 37.r. : 1000 |

11. Nodokļa aprēķins par konstatēto iztrūkumu (izlaupījumu, zaudējumu, zudumu) |

39 | Noliktavas turētājs uzrāda inventarizācijas laikā konstatēto naftas produktu iztrūkumu akcīzes preču noliktavā. Detalizēto zudumu normu aprēķinu pievieno deklarācijai. |

40 | Norāda to naftas produktu iztrūkumu no 39.rindā norādītā daudzuma, kas ir radies ražošanas vai pārstrādes procesā. |

41 | Norāda to naftas produktu iztrūkumu no 40.rindā norādītā daudzuma, kas atbilst akcīzes preču apriti reglamentējošo normatīvo aktu prasībām saskaņā ar likuma 21.panta otro daļu. Norādītais daudzums nevar būt lielāks par 40.rindā norādīto daudzumu. |

42 | Norāda to naftas produktu iztrūkumu no 39.rindā norādītā daudzuma, kas ir radies uzglabāšanas procesā. |

43 | Norāda to naftas produktu iztrūkumu no 42.rindā norādītā daudzuma, kas atbilst akcīzes preču apriti reglamentējošo normatīvo aktu prasībām saskaņā ar likuma 21.panta otro daļu. Norādītais daudzums nevar būt lielāks par 42.rindā norādīto daudzumu. |

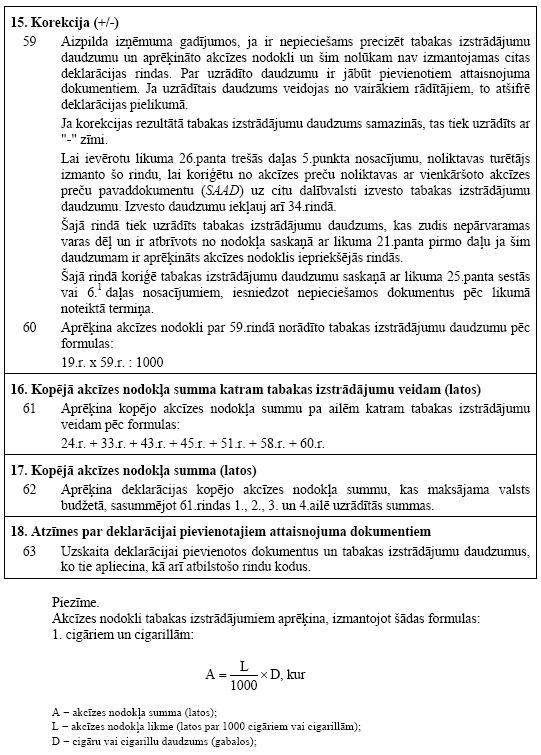

44 | Noliktavas turētājs uzrāda attiecīgo iztrūkumu, kas radies pārvietojot naftas produktus, kuriem tika piemērota atliktā akcīzes nodokļa maksāšana saskaņā ar likuma 25.panta ceturto daļu. Konstatēto iztrūkumu apliecina ar sastādīto aktu. Akta kopiju pievieno deklarācijai. Importētājs uzrāda attiecīgo iztrūkumu, kas radies pārvietojot naftas produktus, kuriem tika piemērota atliktā akcīzes nodokļa maksāšana saskaņā ar likuma 25.panta pirmo daļu. Konstatēto iztrūkumu apliecina preču saņēmējs – noliktavas turētājs –, sastādot attiecīgo aktu. Akta kopiju pievieno deklarācijai. |

45 | Norāda to iztrūkumu no 44.rindā norādītā daudzuma, kas atbilst akcīzes preču apriti reglamentējošo normatīvo aktu prasībām saskaņā ar likuma 21.panta otro daļu. Importētājam pieļaujamo zudumu normas nav paredzētas. Norādītais daudzums nevar būt lielāks par 44.rindā norādīto daudzumu. |

46 | Norāda naftas produktu daudzumu, par kuru akcīzes nodoklis maksājams, saskaņā ar likuma 23.panta devīto daļu veicot aprēķinu ar atbilstošajās rindās norādītajiem daudzumiem, pēc formulas: 39.r. – 41.r. – 43.r. + 44.r. – 45.r. |

47 | Aprēķina akcīzes nodokli par 46.rindā norādīto naftas produktu daudzumu pēc formulas: 13.r. x 46.r. : 1000 |

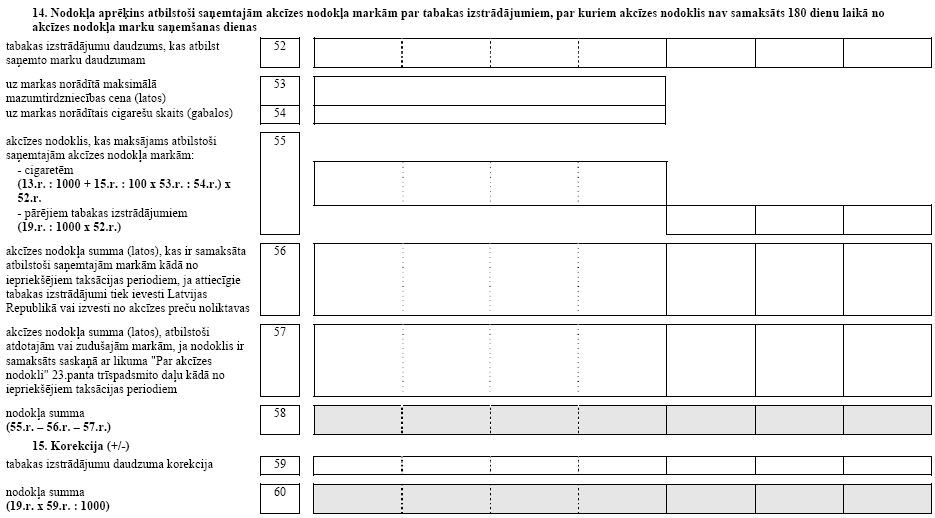

12. Korekcija (+/-) |

48 | Aizpilda izņēmuma gadījumos, ja ir nepieciešams precizēt naftas produktu daudzumu un aprēķināto akcīzes nodokli un šim nolūkam nav izmantojamas citas deklarācijas rindas. Par uzrādīto daudzumu ir jābūt pievienotiem attaisnojuma dokumentiem. Ja uzrādītais daudzums veidojas no vairākiem rādītājiem, to atšifrē deklarācijas pielikumā. Ja korekcijas rezultātā naftas produktu daudzums samazinās, tas tiek uzrādīts ar "-" zīmi. Šajā rindā tiek uzrādīts naftas produktu daudzums, kas zudis nepārvaramas varas dēļ un ir atbrīvots no nodokļa saskaņā ar likuma 21.panta pirmo daļu. Šajā rindā koriģē naftas produktu daudzumu saskaņā ar likuma 25.panta sestās vai 6.1 daļas nosacījumiem, iesniedzot nepieciešamos dokumentus pēc likumā noteiktā termiņa. |

49 | Aprēķina akcīzes nodokli par 48.rindā norādīto naftas produktu daudzumu pēc formulas: 13.r. x 48.r. : 1000 |

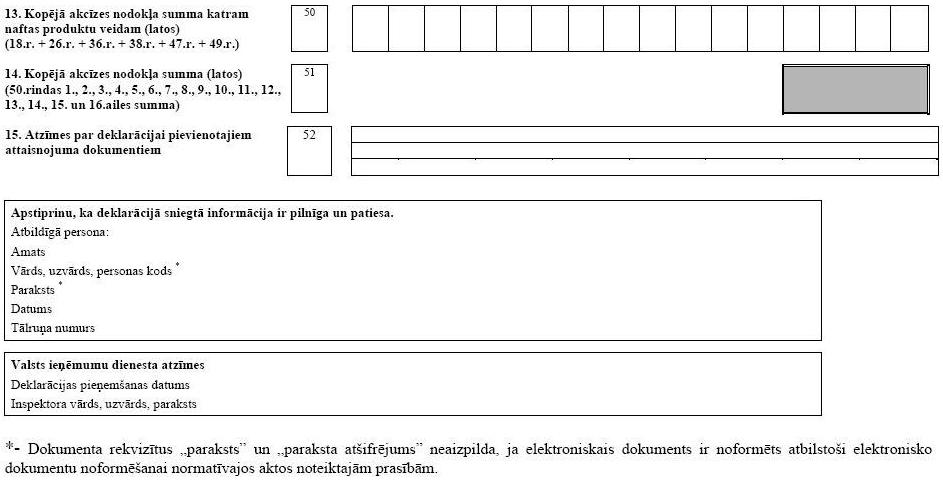

13. Kopējā akcīzes nodokļa summa katram naftas produktu veidam (latos) |

50 | Aprēķina kopējo akcīzes nodokļa summu pa ailēm katram naftas produktu veidam pēc formulas: 18.r. + 26.r. + 36.r. + 38.r. + 47.r. + 49.r. |

14. Kopējā akcīzes nodokļa summa (latos) |

51 | Aprēķina deklarācijas kopējo akcīzes nodokļa summu, kas maksājama valsts budžetā, sasummējot 50.rindas 1., 2., 3., 4., 5., 6., 7., 8., 9., 10., 11., 12., 13., 14. Un 16. ailē uzrādītās summas. |

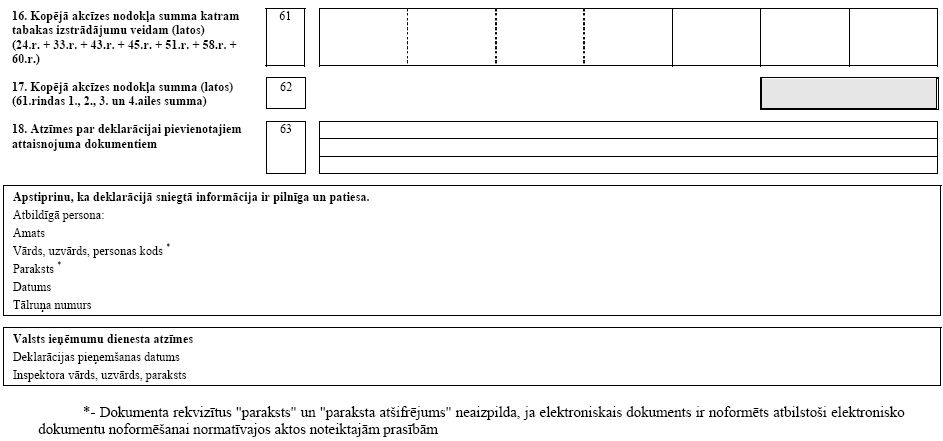

15. Atzīmes par deklarācijai pievienotajiem attaisnojuma dokumentiem |

52 | Uzskaita deklarācijai pievienotos dokumentus un naftas produktu daudzumus, ko tie apliecina, kā arī atbilstošo rindu kodus. |

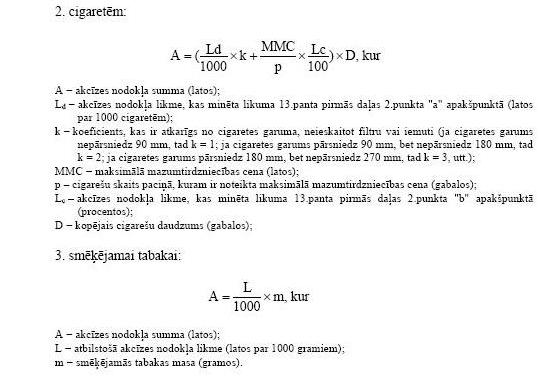

Piezīme.

2. likuma "

pirmās daļas 5. un 7.punktā minētajiem naftas produktiem: