Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

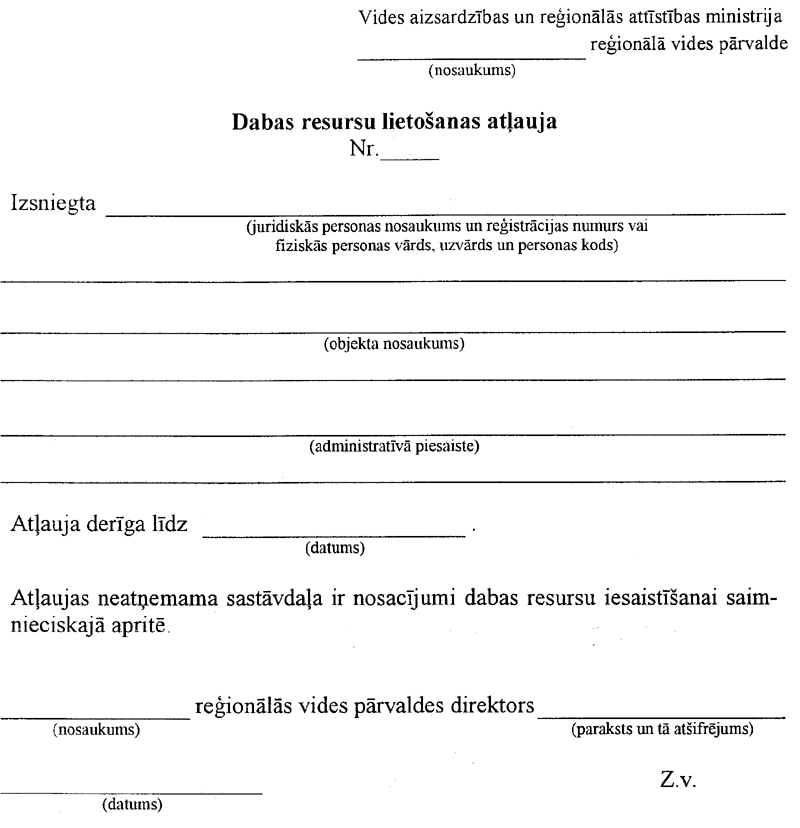

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2002. gada 18. jūnija noteikumus Nr. 244 "Dabas resursu nodokļa aprēķināšanas un maksāšanas kārtība". Precizēts 06.12.2000., Latvijas Vēstnesis Nr.440.441 (2351/2352) Ministru kabineta noteikumi Nr.356 Rīgā 2000.gada 10.oktobrī (prot. Nr. 48, 35.§) Likuma "Par dabas resursu nodokli" atsevišķu normu piemērošanas kārtībaIzdoti saskaņā

ar likuma "Par dabas resursu nodokli"

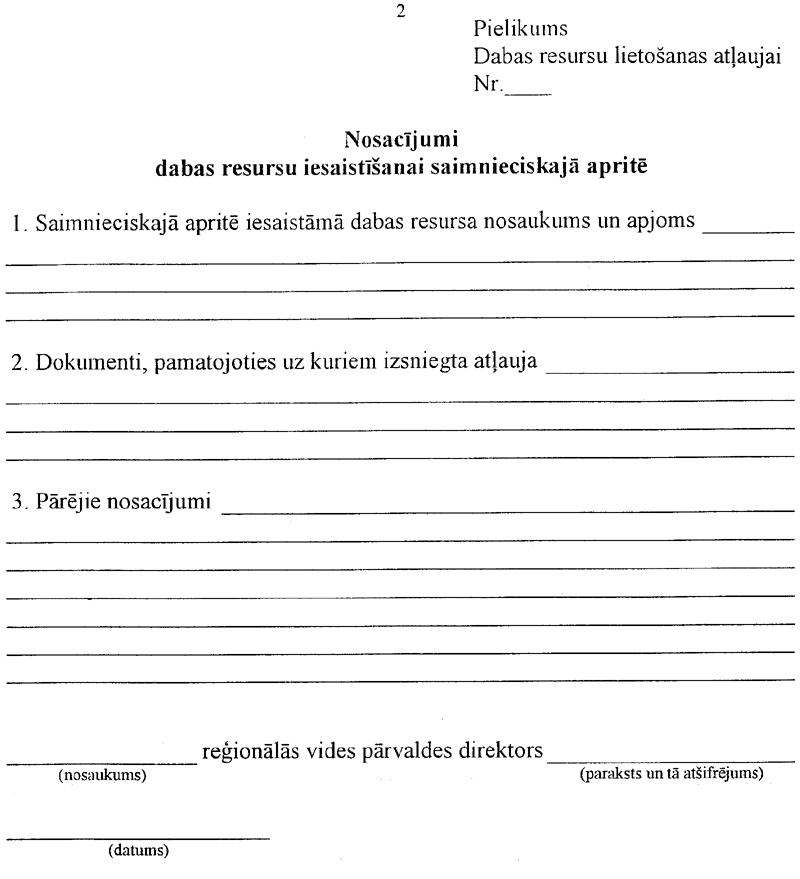

I. Vispārīgais jautājums 1. Šie noteikumi nosaka likuma "Par dabas resursu nodokli" (turpmāk - likums) atsevišķu normu piemērošanas kārtību. II. Dabas resursu lietošanas un piesārņojošo vielu limitu noteikšana 2. Ieguvei paredzēto vai izmantojamo dabas resursu veidu saskaņā ar likuma 1. un 2.pielikumu Vides aizsardzības un reģionālās attīstības ministrija un tās pilnvarotās institūcijas nosaka derīgo izrakteņu atradnes pasē, dabas resursu lietošanas atļaujā (šo noteikumu 1.pielikums), ūdens ieguves urbuma pasē, ūdens lietošanas atļaujā vai parka vīngliemežu (Helix pomatica L.) vākšanas atļaujā. Likuma 1.pielikuma 5.punktā noteikto saimniecisko darbību rezultātā iegūto dabas resursu veidu nosaka Vides aizsardzības un reģionālās attīstības ministrijas reģionālās vides pārvaldes (turpmāk - reģionālā vides pārvalde) attiecīgajā atļaujā. 3. Dabas resursu nodokļa (turpmāk - nodoklis) aprēķināšanai lietojamā piesārņojošo vielu klasifikācija atbilstoši likuma 3., 4., 5. un 6.pielikumā minētajām bīstamības klasēm noteikta šo noteikumu 2., 3., 4. un 5.pielikumā. 4. Lai saņemtu likuma 1.pielikuma 5.punktā noteikto saimniecisko darbību rezultātā iegūto dabas resursu lietošanas atļauju, nodokļa maksātājs iesniedz reģionālajā vides pārvaldē šādus dokumentus: 4.1. pieteikumu, kurā ietverta informācija par paredzēto darbību un dabas resursu ieguves apjomu; 4.2. zemes lietošanu apliecinošus dokumentus; 4.3. dokumentus, kas apstiprina dabas resursa ieguves likumību; 4.4. akreditētas laboratorijas izsniegtu dokumentu, kas nosaka dabas resursa atbilstību likuma 1.pielikumā noteiktajiem dabas resursu veidiem; 4.5. objekta izvietojuma shēmu. Piezīme. Ja informācija nav pietiekama, reģionālā vides pārvalde var pieprasīt no nodokļa maksātāja papildu informāciju. 5. Atļaujas piesārņojošo vielu ievadīšanai atmosfērā vai ūdenstilpēs un videi kaitīgo preču un produktu realizācijai vai ievešanai (importam) piešķir tiem uzņēmumiem (uzņēmējsabiedrībām), kuru uzņēmējdarbība saistīta ar attiecīgajiem dabas resursu lietošanas veidiem. Šo noteikumu 6.punktā minēto atļauju uzskaitījums ir pilnīgs, un nevienai valsts iestādei saistībā ar nodokļa administrēšanu nav tiesību pieprasīt no nodokļa maksātāja vēl kādu citu atļauju. 6. Nodokļa maksātājs pēc saskaņošanas ar dabas resursu ieguves vai piesārņojuma ievadīšanas vietas pašvaldību vēršas šādās institūcijās, kas izsniedz attiecīgo atļauju: 6.1. atļaujas bieži sastopamo derīgo izrakteņu ieguvei kvotu robežās saskaņā ar Ministru kabineta 1997.gada 8.jūlija noteikumiem Nr.239 "Zemes dzīļu izmantošanas noteikumi" izsniedz pagasta vai pilsētas pašvaldība tās pārziņā esošajās teritorijās; 6.2. atļaujas (licences) derīgo izrakteņu ieguvei (izņemot atļaujas bieži sastopamo derīgo izrakteņu un pazemes ūdeņu ieguvei) izsniedz Valsts ģeoloģijas dienests; 6.3. atļaujas gaisa piesārņošanai izsniedz un limitus (maksimāli pieļaujamos vai uz laiku saskaņotos apjomus), pamatojoties uz piesārņotāja sagatavoto informāciju, nosaka un apstiprina reģionālās vides pārvaldes; 6.4. ūdeņu lietošanas atļaujas izsniedz un limitus ūdeņu ieguvei, kā arī notekūdeņu un piesārņojošo vielu novadīšanai (ūdeņu piesārņošanai) nosaka reģionālās vides pārvaldes. Limitus piesārņojuma novadīšanai pazemes ūdeņos nosaka un ūdens lietošanas atļauju izsniedz pēc saskaņošanas ar Valsts ģeoloģijas dienestu; 6.5. atļaujas atkritumu uzglabāšanai (deponēšanai) poligonos izsniedz un limitus nosaka reģionālās vides pārvaldes. Atļaujas bīstamo atkritumu uzglabāšanai poligonos normatīvajos aktos noteiktajā kārtībā saskaņā ar reģionālās vides pārvaldes atzinumu izsniedz pagastu un pilsētu pašvaldības; 6.6. atļaujas notekūdeņu ievadīšanai no stacionāro attīrīšanas iekārtu izplūdēm Latvijas Republikas ekonomiskās zonas teritoriālajos un iekšējos jūras ūdeņos izsniedz un limitus nosaka reģionālā vides pārvalde pēc objekta atrašanās vietas; 6.7. atļaujas dabas resursu lietošanai un vides piesārņošanai (izņemot šo noteikumu 6.6.apakšpunktā minētās darbības) Latvijas Republikas ekonomiskās zonas teritoriālajos un iekšējos jūras ūdeņos izsniedz un limitus nosaka Vides aizsardzības un reģionālās attīstības ministrija; 6.8. atļaujas (licences) ozona slāni noārdošo vielu importam izsniedz un limitus (kvotas) nosaka Vides aizsardzības un reģionālās attīstības ministrija saskaņā ar Latvijas Republikas saistībām pret Vīnes konvencijas par ozona slāņa aizsardzību Monreālas protokola par ozona slāni noārdošām vielām izpildorganizācijām; 6.9. atļaujas videi kaitīgu preču un produktu pagaidu ievešanai pārstrādei izsniedz saskaņā ar Ministru kabineta 1998.gada 30.jūnija noteikumiem Nr.237 "Kārtība, kādā izpildāma muitas procedūra - ievešana pārstrādei". Kompensācijas produktu sarakstu saskaņo ar Vides aizsardzības un reģionālās attīstības ministriju; 6.10. atļaujas likuma 1.pielikuma 5.punktā noteikto saimniecisko darbību rezultātā iegūto dabas resursu lietošanai, kā arī augsnes ieguvei Vides aizsardzības un reģionālās attīstības ministrijas noteiktajā kārtībā izsniedz reģionālās vides pārvaldes; 6.11. atļaujas parka vīngliemežu (Helix pomatica L.) vākšanai izsniedz Vides aizsardzības un reģionālās attīstības ministrija, pamatojoties uz konkursa rezultātiem. 7. To videi kaitīgo preču un produktu klasifikācija un tehniskie raksturojumi, par kuriem saskaņā ar likuma 7.pielikumu jāmaksā nodoklis un kurus nodokļa maksātājs uzrāda muitas kravas deklarācijā (ailē "Preces iepakojums un apraksts") un pārskatā par nodokļa aprēķinu, doti šo noteikumu 6.pielikumā. Preču un produktu identifikācijai izmanto Latvijas kombinētajā nomenklatūrā pieņemto kodu sistēmu saskaņā ar likumu "Par muitas nodokli (tarifiem)", izņemot vienreiz lietojamos plastmasas traukus un galda piederumus. Ievedot vienreiz lietojamos plastmasas traukus un galda piederumus (šķīvjus, bļodas, krūzes, tasītes, glāzes, kokteiļu salmiņus, nažus, dakšiņas, karotes, rulādes spraudekņus), uz to etiķetēm, iepakojuma vai arī pavaddokumentos jābūt norādītam, vai trauki un galda piederumi ir vienreiz vai daudzkārt lietojami. Ja šāda informācija kravai nav pievienota, par plastmasas traukiem un galda piederumiem jāmaksā nodoklis kā par vienreiz lietojamiem saskaņā ar likuma 9.pantu un likuma 7.pielikumu. Ja informācija ir neskaidra, var piemērot Ministru kabineta 2000.gada 25.janvāra noteikumos Nr.35 "Pirmsmuitošanas dokumenta piemērošanas un preču pagaidu uzglabāšanas kārtība" noteikto kārtību, un kravas īpašnieks vai valdītājs var griezties akreditētos sertificēšanas centros, lai saņemtu atzinumu. Šo noteikumu 6.pielikumā minētie plastmasas trauki pārtikas produktu iepakošanai netiek aplikti ar nodokli, ja tos ieved kā iepakojuma komplektu (trauku ar vāku). III. Nodokļa aprēķina un samaksas kārtība 8. Nodokļa maksātāja pienākums ir nodrošināt dabas resursu lietošanas un vides piesārņojuma apjomu uzskaiti, kā arī videi kaitīgu pašražotu preču un produktu realizācijas vai ievešanas (importa) uzskaiti. 9. Nodokļa maksātājs nodokli aprēķina par dabas resursu ieguves un vides piesārņojuma faktisko apjomu saskaņā ar nodokļa likmēm, pamatojoties uz dabas resursu lietošanas un vides piesārņojuma uzskaites, aprēķina vai analīžu datiem un attiecīgajā atļaujā (licencē) noteiktajiem limitiem (kvotām). 10. Limitus vai kvotas attiecīgajās atļaujās (licencēs) nosaka un nodokļa aprēķinos lieto katram dabas resursu vai vides piesārņojuma veidam atsevišķi. 11. Nodokli par dabas resursu lietošanu un vides piesārņošanu limitos noteiktajos apjomos aprēķina pēc likuma pielikumos noteiktajām pamatlikmēm. 12. Nodokli par dabas resursu lietošanu virs limitos noteiktajiem apjomiem (kvotām) un virslimita piesārņojumu aprēķina, summējot pamatlikmi un papildlikmi (kopā - četrkārtīgā pamatlikmes apmērā). 13. Ja atļaujā attiecīgajai darbībai nav noteikti kvantitatīvie ierobežojumi, nodokli par visu apjomu aprēķina pēc pamatlikmēm un pārskatā par nodokļa aprēķinu izdara atzīmi "bez limita". 14. To videi kaitīgo preču un produktu importam un realizācijai, kuriem tiesību aktos nav paredzētas atļaujas (licences), limitēšanu nepiemēro un nodokli par visu importēto vai realizēto preču apjomu aprēķina pēc pamatlikmēm. 15. Saimnieciskā gada pirmajos trijos ceturkšņos, kamēr nav sasniegts gada limitā noteiktais apjoms, nodokļa maksātājs aprēķina un maksā nodokli par dabas resursu ieguves un vides piesārņojuma faktisko apjomu pēc pamatlikmēm. Aprēķinus un nodokļa maksājumus par dabas resursu lietošanu virs limitos noteiktajiem apjomiem un virslimita piesārņojumu nodokļa maksātājs veic gada ceturtajā ceturksnī vai sākot ar dienu, kad limiti ir pārsniegti. 16. Uzņēmumiem (uzņēmējsabiedrībām), kuru darbībai ir sezonas raksturs, limitus nosaka pēc tam, kad dabas resursu ieguves vai vides piesārņojuma novadīšanas apjomi ir saskaņoti ar uzņēmuma (uzņēmējsabiedrības) darbības kalendāro grafiku. Valsts ieņēmumu dienesta iestādes saskaņo ar minētajiem uzņēmumiem (uzņēmējsabiedrībām) īpašu nodokļa maksājumu grafiku. 17. Nodokli neaprēķina par: 17.1. fona piesārņojumu, kura līmeni nodokļa maksātājs ir pierādījis ar vides aizsardzības institūciju noteiktajām prasībām atbilstoša monitoringa datiem; 17.2. ūdeņu lietošanu (caurplūdi) hidrotehniskajos un zivsaimniecības objektos (hidroelektrostacijās, ūdenskrātuvēs u.tml.), izņemot apjomus, kas ūdeņu lietošanas atļaujā noteikti patēriņam ražošanas un sadzīves vajadzībām; 17.3. termālo un tehnisko ūdeņu apjomiem, kas pēc izmantošanas iesūknēti atpakaļ ūdeņu ieguves horizontā, neizmainot ūdeņu ķīmisko sastāvu (izņemot atsāļošanu); 17.4. organiskā mēslojuma un agroķimikāliju (minerālmēslu, pesticīdu, augšanas regulatoru un veterinārpreparātu) ievadīšanu lauksaimnieciskajā apritē (transportēšanu, glabāšanu, augsnes, lauksaimniecības kultūru un dzīvnieku apstrādi), ja to lietošana ir agrotehniski un agroekoloģiski pamatota; 17.5. balasta smilšu izgāšanu (dampingu) noteiktās (saskaņotās) vietās; 17.6. piesārņojuma ievadīšanu augsnes vai grunts filtrācijas slānī (absorbentā), ja attīrīšanas iekārtu saskaņotajā projektā tā paredzēta kā piesārņojuma attīrīšanas metode; 17.7. netoksiskajiem atkritumiem (O pamatgrupa atbilstoši šo noteikumu 2.pielikumam), kuri saskaņotās vietās uz noteiktu (ierobežotu) laiku tiek uzkrāti turpmākai pārstrādei (kompostēšanai, sadedzināšanai u.tml.); 17.8. grunts piesārņojumu atkritumu uzglabāšanas poligonos, kas radies pirms 1996.gada 1.janvāra; 17.9. avārijas noplūdes dēļ (nelikumīgi) vidē nonākuša piesārņojuma apjomu, ko vainīgā persona savākusi vai neitralizējusi saskaņā ar Vides aizsardzības un reģionālās attīstības ministrijas institūciju noteiktajiem termiņiem un prasībām. Nodokli par neitralizēto piesārņojumu aprēķina atbilstoši neitralizācijas radītā sekundārā piesārņojuma bīstamībai un apjomam; 17.10. gruntsūdens līmeņa pazemināšanas procesā atsūknētajiem ūdeņiem, ja ūdens atsūknēšana saistīta ar derīgo izrakteņu ieguvi, izņemot apjomus, kas ūdens lietošanas atļaujā noteikti patēriņam ražošanas un saimnieciskajām vajadzībām; 17.11. ražošanas vajadzībām izmantojamo ūdeni, ja ūdeni pēc attīrīšanas izmanto atkārtoti. 18. Likuma 1.pielikuma 1.punktā noteikto likmju atvieglojuma koeficientu piemēro, ja attiecīgos derīgos izrakteņus iegūst zem ģeoloģiskajā pārskatā noteiktā gruntsūdens līmeņa. Vides aizsardzības un reģionālās attīstības ministrija izskata katru atvieglojumu piešķiršanas gadījumu un pieņem attiecīgu lēmumu. 19. Par nelietderīgajiem zudumiem nodokli maksā pēc pamatlikmēm un papildlikmēm kā par virslimita ieguvi. Par nelietderīgajiem zudumiem uzskata pierādāmos derīgā izrakteņa zudumus, kas pārsniedz Vides aizsardzības un reģionālās attīstības ministrijas vai citos normatīvajos aktos noteikto institūciju akceptētā projektā paredzētos zudumus. Par iegūtajiem derīgā izrakteņa apjomiem, kas neatbilst ieguves atļaujā (licencē) noteiktajam derīgā izrakteņa veidam, nodokli maksā pēc pamatlikmēm un papildlikmēm kā par dabas resursu ieguvi bez atļaujas. Minētajiem maksājumiem nepiemēro likuma 1.pielikuma 1. un 4.punktā paredzētos likmju atvieglojuma koeficientus. 20. Nodokļa maksātājs nodrošina iegūto derīgo izrakteņu un visu zudumu uzskaiti. Vides aizsardzības un reģionālās attīstības ministrijas pilnvarotas amatpersonas, pamatojoties uz nodokļa maksātāja sniegto informāciju un pārbaudes rezultātiem, novērtē nelietderīgo zudumu apjomu, apstiprina to ar aktu un kontrolē derīgā izrakteņa veida un ieguves apjoma atbilstību atļaujā (licencē) noteiktajam. 21. Likuma 1.pielikuma 4.punktā noteikto nodokļa likmes atvieglojuma koeficientu piemēro, pamatojoties uz pirkšanas un pārdošanas dokumentiem, kuros norādīti augsnes auglības uzlabošanas vajadzībām Latvijā realizētie kūdras un sapropeļa apjomi attiecīgajā laikposmā. Nodokļa maksātājs pārskatā par nodokļa aprēķinu (šo noteikumu 7.pielikums) kūdras un sapropeļa apjomus, kuriem piemērots likmju atvieglojuma koeficients, uzrāda atsevišķi, nošķirot no pārējā kūdras vai sapropeļa apjoma. Minētais likmju atvieglojuma koeficients nav attiecināms uz apjomiem, kas iegūti virs limitos noteiktajiem, kā arī gadījumos, kas noteikti šo noteikumu 19.punktā. 22. Par laukakmeņu izmantošanu saimnieciskajā darbībā atbilstoši likuma 1.pielikuma 5.punktam nodokli aprēķina, piemērojot likuma 1.pielikuma tabulā noteikto nodokļa likmi par laukakmeņiem (no atradnēm) būvniecībai. 23. Nodokli par videi kaitīgu preču un produktu ievešanu (importu) aprēķina un maksā preces saņēmējs (deklarētājs) vai tā pilnvarota persona saskaņā ar nodokļa likmēm pa preču un produktu veidiem un atbilstoši klasifikācijai, kas noteikta šo noteikumu 6.pielikumā. Muitas iestādei iesniedzamajā muitas kravas deklarācijā (ailē "Preces iepakojums un apraksts") uzrāda ziņas (tehniskie raksturojumi) par preču un produktu veidiem un to iepakojuma (taras) veidiem. Nodokli par videi kaitīgu preču un produktu, kā arī preču un produktu iepakojuma ievešanu (importu) aprēķina un maksā brīdī, kad to noformē brīvam apgrozījumam Latvijas Republikas muitas teritorijā. No nodokļa samaksas atbrīvo preces, produktus un iepakojumu, kam saskaņā ar likuma "Par muitas nodokli (tarifiem)" un citiem normatīvajiem aktiem noteikti muitas nodokļa atvieglojumi, izņemot preces un produktus, kuru ievešanai jāsaņem atļauja saskaņā ar šo noteikumu 6.punktu. No nodokļa samaksas neatbrīvo preces, produktus vai iepakojumu, kam piemēro muitas nodokļa 0 procentu tarifa likmi, ja uz to neattiecas minētie atvieglojumi. 24. Kravas sertifikāts šo noteikumu izpratnē ir piegādātāja, attiecīgās valsts brīvprātīgās izlietotā iepakojuma apsaimniekošanas organizācijas vai Latvijas Iepakojuma asociācijas apstiprināts dokuments, kurā ietverta nepieciešamā informācija par kravas iepakojuma materiālu veidu un svaru. Iepakojumu apliecinošs piegādātāja apstiprināts dokuments ir piegādātāja parakstīts dokuments (oriģināls), kurā ietverta nepieciešamā informācija par kravas iepakojuma materiālu veidu un svaru (izņemot starptautisko pārvadājumu pavadzīmi). Aprēķinot iespējamo muitas parādu precēm un produktiem iepakojumā, kuriem piemēro pārējās muitas procedūras, bet ne procedūru preču ievešanu brīvam apgrozījumam (importu), par iepakojumu apliecinošu piegādātāja apstiprinātu dokumentu ir uzskatāms arī pa faksu nosūtīts piegādātāja parakstīts dokuments, kurā ietverta nepieciešamā informācija par kravas iepakojuma materiālu veidu un svaru. Nodokli aprēķina un aprēķinu muitā iesniedz kravas īpašnieks vai valdītājs. Ja kravas sertifikātā vai iepakojumu apliecinošā piegādātāja apstiprinātā dokumentā nav norādīts kravas iepakojuma veids un svars, bet ir norādīts kravas bruto svars, piemēro Ministru kabineta 2000.gada 25.janvāra noteikumos Nr.35 "Pirmsmuitošanas dokumenta piemērošanas un preču pagaidu uzglabāšanas kārtība" noteikto kārtību, un nodokli aprēķina, maksimālo nodokļa likmi reizinot ar 25 % no kravas bruto svara, ievērojot šo noteikumu 29.punktu. 25. Ja nodokļa maksātājs ir samaksājis nodokli par Latvijā realizējamām pašražotām videi kaitīgām precēm un produktiem vai to izejvielām, kā arī par preču vai produktu iepakojumu tā ievešanas brīdī Latvijas Republikas muitas teritorijā, pārskatā par nodokļa aprēķinu šos maksājumus uzskata par nodokļa priekšapmaksu (avansa maksājumiem) un norāda pārskata par nodokļa aprēķinu (šo noteikumu 7.pielikums) 3.veidlapas 7.ailē. Par katru priekšapmaksas summu izdara ierakstu 3.veidlapas apakšējā tabulā. Ja nodokļa maksātājs Latvijas teritorijā realizē preces atkārtoti izmantojamā iepakojumā, kuru iepērk no patērētājiem, nodokli aprēķina un maksā par ceturksnī realizētā un iepirktā iepakojuma apjomu starpību, pamatojoties uz grāmatvedības uzskaites dokumentiem. Nodokļa maksātāji, kuri atkārtoti izmantojamo iepakojumu izmanto importa vai eksporta operācijās, var nemaksāt nodokli, ja šo taru ar atsevišķu muitas deklarāciju noformē kā ievestu uz laiku vai izvestu uz laiku. 26. Nodokli par pašražotu videi kaitīgu preču un produktu realizāciju nodokļa maksātāji aprēķina saskaņā ar grāmatvedības uzskaites datiem un saskaņotajiem limitiem par katru preces vai produkta fizisko vienību vai procentos no to realizācijas cenas, kurā neieskaita akcīzes nodokli un pievienotās vērtības nodokli. Nodokli neaprēķina un nemaksā par pašražotas produkcijas apjomiem, kas realizēti (eksportēti) ārpus Latvijas teritorijas, ja attiecīgās piegādes ir dokumentāri pamatotas ar šo noteikumu 33.2.apakšpunktā minētajiem eksportu apliecinošiem dokumentiem. 27. Nodokli par dabas resursu ieguvi, vides piesārņojumu, videi kaitīgu preču un produktu, kā arī preču un produktu iepakojuma realizāciju iekšzemē aprēķina un iemaksā Valsts ieņēmumu dienesta teritoriālās iestādes noteiktajā budžeta kontā par iepriekšējo ceturksni līdz nākamā mēneša divdesmitajam datumam. 28. Tie nodokļa maksātāji, kuriem nodokļa gada maksājums pēc pamatlikmēm paredzams mazāks par 100 latiem un kuri šo noteikumu 37.punktā noteiktajā kārtībā ir iekļauti īpašā sarakstā, nodokli par kārtējo gadu iemaksā līdz nākamā gada 20.janvārim. Nodokļa maksātāji, kuriem šo noteikumu 15. un 16.punktā noteiktajā kārtībā ir noteikts īpašs maksājumu grafiks, nodokli maksā saskaņā ar minēto grafiku. 29. Nodokli pēc likmēm par iepakojuma materiāla svara vienību aprēķina, piemērojot atsevišķi nodokļa likmes par katru iepakojuma materiāla veidu, ieskaitot etiķetes (to skaitā par primāro jeb tiešo iepakojumu, kas ir tiešā saskarē ar produktu, sekundāro iepakojumu, ko izmanto noteikta daudzuma primāro vienību grupēšanai, transportiepakojumu), un attiecīgos aprēķinus summējot. Par pamatu aprēķiniem muitā izmanto šo noteikumu 24.punktā minētos dokumentus, bet iekšzemē - grāmatvedības uzskaites dokumentus un iepakojuma materiālu izlietojuma normas. Ja nodokļa maksātājs var dokumentāri pamatot iepakojuma materiālu kopējo svaru, bet nevar pamatot ziņas par atsevišķiem iepakojuma materiāliem, nodokli var aprēķināt, piemērojot visaugstāko likmi, kas atbilst iepakojumā lietotajiem materiāliem, un attiecināt to uz visu iepakojumu. Ja kravas iepakojums sastāv tikai no transportiepakojuma, nodokli aprēķina, izmantojot kravas bruto un neto starpību. Ja vienu iepakojuma vienību 95 % apmērā no svara veido viens iepakojuma materiāls, tad nodokli, piemērojot pamatmateriāla likmi, aprēķina par kopējo iepakojamo materiālu svaru. Iepakojuma materiāliem, kas neatbilst nevienai no likuma 8.pielikumā minētajām materiālu grupām, piemēro likuma 8.pielikuma 6.pozīcijas likmi. 30. Neatkarīgi no lietojuma veida kosmētikas un parfimērijas, sadzīves ķīmijas, farmaceitisko un tabakas izstrādājumu iepakojumu apliek ar nodokli atbilstoši likuma 9.panta ceturtajai daļai un likuma 8.pielikumam. 31. Desu izstrādājumu apvalks, sieru vasks un tējas filtrpapīra maisiņš nav iepakojums, un tos ar nodokli neapliek. 32. Ja nodokļa maksātājs ar kredītiestādes un Valsts kases norēķinu centra starpniecību nodokli par preču un produktu, kā arī iepakotu preču un produktu pārvešanu pāri valsts robežai ir samaksājis Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā viņš reģistrēts kā nodokļu maksātājs, nodokļa maksātājs uz robežas uzrāda izziņu par nodokļa samaksu, uz kuras ir attiecīgās Valsts ieņēmumu dienesta teritoriālās iestādes zīmoga nospiedums un direktora paraksts. 33. Nodokļa maksātājam, kurš videi kaitīgas preces vai produktus ieved (importē) Latvijas Republikā tālākai piegādei (reeksportam) ārpus Latvijas Republikas vai ieved uz laiku (arī pagaidu ievešana pārstrādei) un šajos noteikumos noteiktajā kārtībā ir samaksājis nodokli par minēto preču ievešanu (importu), ir tiesības saņemt atpakaļ samaksāto nodokli, ja Valsts ieņēmumu dienesta teritoriālajā iestādē iesniegti šādi dokumenti: 33.1. dokumenti, kas apliecina nodokļa samaksu par konkrētām precēm vai produktiem un kuros kā importētājs norādīts nodokļa maksātājs; 33.2. videi kaitīgu preču un produktu (to kompensācijas produktu) eksportu apliecinoši dokumenti: ar ārvalstu fiziskajām un juridiskajām personām noslēgti līgumi, preču transporta pavadzīmes, preču un iepakojuma specifikācija, muitas kravas deklarācija (vai tās kopija) ar atzīmi, ka attiecīgās preces vai produkti ir izvesti no Latvijas Republikas muitas teritorijas; 33.3. nodokļa rēķins, kurā ir šāda informācija: 33.3.1. preču nosūtītājs - juridiskās personas nosaukums un juridiskā adrese vai fiziskās personas vārds, uzvārds, dzīvesvietas adrese un personas kods; 33.3.2. preču saņēmējs - juridiskās personas nosaukums un juridiskā adrese (Latvijas Republikā reģistrētam uzņēmumam - arī reģistrācijas numurs) vai fiziskās personas vārds, uzvārds, dzīvesvietas adrese un personas kods; 33.3.3. preču nosaukums, daudzums, cena un vērtība; 33.3.4. aprēķinātais nodoklis; 33.3.5. preču piegādes datums. 34. Ja nodokļa maksātājam nelikumīgi atmaksāts nodoklis, piemēro soda sankcijas saskaņā ar likuma 19.pantu. 35. Pārskatu par nodokļa aprēķinu un samaksu nodokļa maksātājs sastāda atbilstoši šo noteikumu 7.pielikumam un pēc saskaņošanas ar Vides aizsardzības un reģionālās attīstības ministriju vai attiecīgo reģionālo vides pārvaldi līdz šo noteikumu 27. un 28.punktā noteiktajiem termiņiem iesniedz attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē. Ja nodokļa maksātājs minētajā pārskatā atspoguļo tikai nodokļa aprēķinu par tādu videi kaitīgu preču un produktu ievešanu vai realizāciju, kuriem nav paredzētas atļaujas (licences), saskaņošana ar Vides aizsardzības un reģionālās attīstības ministrijas institūcijām nav nepieciešama. 36. Pamatojoties uz Vides aizsardzības un reģionālās attīstības ministrijas pilnvarotas amatpersonas iesniegto aktu par nelikumīgo vai pārskatos neuzrādīto (slēpto) dabas resursu ieguves, vidē ievadītā piesārņojuma, realizēto vai ievesto (importēto) videi kaitīgo preču apjomu, Valsts ieņēmumu dienesta teritoriālā iestāde papildus nesamaksātajai nodokļa summai piedzen no maksātāja soda naudu divkāršā nesamaksātā nodokļa apmērā: 36.1. par apjomu, kas nepārsniedz limitu (vai kvotu), - summējot pamatlikmi un soda naudu (kopā - trīskārtīgā pamatlikmes apmērā); 36.2. par apjomu, kas pārsniedz limitu (vai kvotu), - summējot pamatlikmi, papildlikmi un soda naudu (kopā - divpadsmitkārtīgā pamatlikmes apmērā); 36.3. par dabas resursu ieguves, vidē ievadītā piesārņojuma, realizēto vai ievesto (importēto) preču apjomiem, ja minētās darbības veiktas bez nepieciešamās atļaujas, - summējot pamatlikmi, papildlikmi un soda naudu (kopā - divpadsmitkārtīgā pamatlikmes apmērā par visu apjomu). 37. Šo noteikumu 6.punktā minētās institūcijas līdz kārtējā gada 10.aprīlim iesniedz Valsts ieņēmumu dienesta teritoriālajās iestādēs nodokļa maksātāju sarakstus un informāciju par grozījumiem nodokļa maksātāju sarakstā (divu nedēļu laikā pēc attiecīgajām izmaiņām). Informāciju par tiem nodokļa maksātājiem, kuriem nodokļa gada maksājums pēc pamatlikmēm paredzams mazāks par 100 latiem, iesniedz atsevišķā sarakstā. 38. Valsts ieņēmumu dienesta teritoriālās iestādes 10 dienu laikā pēc nodokļa samaksas pilnā apmērā un pārskata par nodokļa aprēķinu (šo noteikumu 7.pielikums) par ceturksni saņemšanas pārskaita šo noteikumu 39. un 40.punktā minētās nodokļa summas attiecīgajos vides aizsardzības speciālā budžeta kontos. 39. Valsts vides aizsardzības speciālajā budžetā ieskaita: 39.1. 40 procentus no visiem nodokļa maksājumiem par dabas resursu ieguvi un vides piesārņošanu limitos noteiktajos apjomos, atskaitot summas, par kurām piešķirta nodokļa atlaide no minētajiem maksājumiem; 39.2. 100 procentus no visiem nodokļa maksājumiem par šo noteikumu 10.7.apakšpunktā minētajām darbībām limitos noteiktajos apjomos; 39.3. 100 procentus no visiem nodokļa maksājumiem par dabas resursu ieguvi virs limitos noteiktā apjoma un virslimita piesārņojumu; 39.4. 100 procentus no visiem nodokļa maksājumiem par videi kaitīgu preču un produktu realizāciju vai ievešanu (importu); 39.5. 100 procentus no likuma 19.pantā noteiktās soda naudas; 39.6. 100 procentus no likuma 20.pantā noteiktās nokavējuma naudas un pamatparāda palielinājuma. 40. Pagastu vai pilsētu pašvaldību vides aizsardzības speciālajos budžetos ieskaita 60 procentus no visiem nodokļa maksājumiem par dabas resursu ieguvi un vides piesārņošanu limitos noteiktajos apjomos, kas veikta attiecīgā pagasta vai pilsētas teritorijā, atskaitot summas, par kurām piešķirta nodokļa atlaide no minētajiem maksājumiem. IV. Kārtība, kādā nodokļa maksātājs var saņemt nodokļa atlaidi 41. Likuma 16.pantā noteikto nodokļa atlaidi var saņemt nodokļa maksātājs, kas finansē projektus, kuru mērķis ir samazināt vides piesārņošanu vai dabas resursu lietošanu, veicot tehnoloģiskus uzlabojumus vai vides aizsardzības pasākumus. 42. Lai saņemtu nodokļa atlaides, nodokļa maksātājs iesniedz Finansu ministrijā un attiecīgajā pašvaldībā (atbilstoši nodokļa ieņēmumu sadalījumam): 42.1. iesniegumu par nodokļu atlaides piešķiršanu (šo noteikumu 8.pielikums); 42.2. Vides aizsardzības un reģionālās attīstības ministrijas atzinumu par projektu; 42.3. Valsts ieņēmumu dienesta teritoriālās iestādes izziņu par nodokļu samaksu. 43. Lai saņemtu šo noteikumu 42.2.apakšpunktā minēto atzinumu, projekta dokumentāciju kopā ar tā īstenošanas kalendāro plānu un deklarāciju (šo noteikumu 9.pielikums) nodokļa maksātājs iesniedz Vides aizsardzības un reģionālās attīstības ministrijā. Ministrija mēneša laikā sniedz attiecīgo atzinumu un norāda tajā maksimālo summu, par kuru var piešķirt atlaidi no katra līmeņa vides aizsardzības speciālā budžeta saskaņā ar likuma 16.panta trešo daļu. 44. Lēmumu par nodokļa atlaides piešķiršanu no valsts vides aizsardzības speciālā budžeta pieņem Finansu ministrija, bet no pašvaldību vides aizsardzības speciālā budžeta - attiecīgā pašvaldība atbilstoši nodokļa ieņēmumu sadalījumam, maksimāli tādā procentuālā apjomā, par kādu paredzēts piesārņojuma samazinājums pēc projekta pilnīgas realizācijas, ievērojot šo noteikumu 42.2.apakšpunktā minētajā atzinumā norādīto. Lēmumā nosaka summu, par kuru piešķirta nodokļa atlaide, un norāda, kā nodokļa atlaide sadalāma pa maksājumu termiņiem (ceturkšņiem). 45. Lēmumu par nodokļa atlaides piešķiršanu vai atteikumu piešķirt nodokļa atlaidi pieņem divu nedēļu laikā pēc attiecīgo dokumentu saņemšanas un par pieņemto lēmumu rakstiski informē nodokļa maksātāju, Vides aizsardzības un reģionālās attīstības ministriju un Valsts ieņēmumu dienestu. 46. Ja pieņemts lēmums par nodokļa atlaides piešķiršanu, to piemēro, sākot ar nākamo ceturksni, uz vienu gadu. 47. Ja projekta realizācijas laikā maksātājam rodas nodokļu parādi, nodokļa atlaides piemērošanu pārtrauc ar dienu, kad radušies minētie parādi. Valsts ieņēmumu dienesta teritoriālā iestāde ne vēlāk kā 10 dienu laikā pēc nodokļu parādu atklāšanas par to informē Vides aizsardzības un reģionālās attīstības ministriju. 48. Sešas nedēļas pirms noteiktā nodokļa atlaides piemērošanas termiņa beigām nodokļa maksātājs iesniedz Vides aizsardzības un reģionālās attīstības ministrijā pārskatu par projekta īstenošanas gaitas atbilstību plānam. Mēneša laikā no minētā pārskata iesniegšanas dienas Vides aizsardzības un reģionālās attīstības ministrija sniedz pozitīvu atzinumu (par kārtējās nodokļa atlaides piešķiršanas lietderību) vai negatīvu atzinumu (par iepriekš piešķirto atlaižu summu piedzīšanu). 49. Kārtējās nodokļa atlaides piešķiršana notiek šo noteikumu 42., 43., 44., 45. un 46.punktā noteiktajā kārtībā. 50. Ja saskaņā ar šo noteikumu 48.punktu sniegtais atzinums ir negatīvs, Vides aizsardzības un reģionālās attīstības ministrija informē par to Valsts ieņēmumu dienestu, kas veic iepriekš piešķirto atlaižu summu piedziņu saskaņā ar likuma 16.panta piekto daļu un nosaka samaksas termiņu. Pēc attiecīgā termiņa beigām aprēķina nokavējuma naudu kā par nodokļa parādu saskaņā ar likumu "Par nodokļiem un nodevām". V. Kārtība, kādā daļēji atmaksājami nodokļa maksājumi par videi kaitīgu preču un produktu patērēšanu 51. Saskaņā ar likuma 17.panta pirmo daļu nodokļa maksājumus par videi kaitīgu preču un produktu patērēšanu daļēji atmaksā uzņēmumiem (uzņēmējsabiedrībām), kuri veic attiecīgo preču vai produktu atlikumu utilizāciju vai pārstrādi. 52. Nodokļa ieņēmumus atmaksā, piešķirot subsīdijas uzņēmumiem (uzņēmējsabiedrībām), kuri atbilstoši Vides aizsardzības un reģionālās attīstības ministrijas noteiktajām tehnoloģiskajām un vides aizsardzības prasībām veic videi kaitīgu preču vai produktu atlikumu utilizāciju vai pārstrādi. 53. Subsīdiju apmēru nosaka atbilstoši uzņēmumā (uzņēmējsabiedrībā) faktiski utilizētajam vai pārstrādātajam preču vai produktu apjomam. 54. Saskaņā ar normatīvajiem aktiem Latvijas vides aizsardzības fonds (turpmāk - fonds) nodrošina likuma 7.pielikumā noteikto nodokļa ieņēmumu izmantošanu likumā paredzētajiem mērķiem. 55. Fonds izsludina atklātu konkursu uzņēmumiem subsīdiju saņemšanai atbilstoši šo noteikumu 54.punktam. 56. Lai saņemtu subsīdijas fonda izsludinātā konkursa kārtībā, uzņēmums (uzņēmējsabiedrība) iesniedz pieteikumu, kā arī dokumentus, kas apliecina: 56.1. uzņēmuma (uzņēmējsabiedrības) tehnoloģiju atbilstību Vides aizsardzības un reģionālās attīstības ministrijas noteiktajām tehnoloģiskajām un vides aizsardzības prasībām; 56.2. tehnisku iespēju kontrolēt un dokumentēt tehnoloģiskā procesa parametrus, arī reāli pārstrādāto izejvielu (to skaitā videi kaitīgo preču vai produktu atlikumu) apjomu; 56.3. uzņēmuma (uzņēmējsabiedrības) gatavību finansiāli patstāvīgi nodarboties ar videi kaitīgo preču vai produktu atlikumu pārstrādi (biznesa plāns un audita atzinums par uzņēmuma (uzņēmējsabiedrības) finansiālo stāvokli); 56.4. videi kaitīgo preču vai produktu atlikumu pārstrādes plānotos apjomus un to sagādes avotus nākamajiem trim gadiem. 57. Kad konkursa dalībnieku pieteikumi izvērtēti, fonds slēdz līgumus ar konkursa uzvarētājiem, ievērojot valsts vides aizsardzības speciālā budžeta kārtējam gadam tāmē noteiktos finansiālos ierobežojumus. 58. Fonda un uzņēmuma (uzņēmējsabiedrības) līgumā paredz videi kaitīgo preču vai produktu atlikumu sagādes, utilizācijas, pārstrādes gada apjomus, faktiski pārstrādāto attiecīgo preču vai produktu apjomu tehniskās vai dokumentārās kontroles metodes, subsīdiju piešķiršanas termiņus un kārtību, kā arī citas uzņēmumam (uzņēmējsabiedrībai) izvirzāmās prasības. 59. Atbilstoši likuma 7.pielikumā minētajām nodokļa likmēm un atmaksājumu normatīviem uzņēmumi (uzņēmējsabiedrības), ar kuriem noslēgti līgumi par attiecīgo preču vai produktu atlikumu utilizāciju vai pārstrādi, saņem šo noteikumu 58.punktā minētās subsīdijas šo noteikumu 10.pielikumā noteiktajā apmērā par katru faktiski utilizēto preču vai produktu atlikumu vienību. 60. Saskaņā ar Latvijas Republikas valdības saistībām pret Vīnes konvencijas par ozona slāņa aizsardzību Monreālas protokola par ozona slāni izpildorganizācijām Vides aizsardzības un reģionālās attīstības ministrija katru gadu sastāda to uzņēmumu (uzņēmējsabiedrību) sarakstu, kuri produkcijas ražošanā izmanto ozona slāni noārdošās vielas, kā arī ozona slāni noārdošo vielu sarakstu. Pēc tam kad sarakstā minētās vielas izmantotas produkcijas ražošanai attiecīgajā sarakstā minētajos uzņēmumos (uzņēmējsabiedrībās) un saražotā produkcija ir realizēta, nodokli minētajiem uzņēmumiem (uzņēmējsabiedrībām) atmaksā likuma 17.panta pirmajā daļā noteiktajā kārtībā 100 procentu apmērā. VI. Noslēguma jautājumi 61. Šo noteikumu 3.pielikumā minētās nodokļa likmes stājas spēkā ar 2002.gada 1.janvāri. 62. Atzīt par spēku zaudējušiem šādus Ministru kabineta noteikumus: 62.1. Ministru kabineta 1996.gada 20.jūnija noteikumus Nr.210 "Likuma "Par dabas resursu nodokli" normu piemērošanas kārtība" (Latvijas Vēstnesis, 1996, 112./113.nr.; 1997, 150./151.nr.; 1999, 167./168.nr.); 62.2. Ministru kabineta 1997.gada 17.jūnija noteikumus Nr.214 "Grozījumi Ministru kabineta 1996.gada 20.jūnija noteikumos "Likuma "Par dabas resursu nodokli" normu piemērošanas kārtība"" (Latvijas Vēstnesis, 1997, 150./151.nr.); 62.3. Ministru kabineta 1999.gada 18.maija noteikumus Nr.180 "Grozījumi Ministru kabineta 1996.gada 20.jūnija noteikumos "Likuma "Par dabas resursu nodokli" normu piemērošanas kārtība"" (Latvijas Vēstnesis, 1999, 167./168.nr.). 63. Šie noteikumi piemērojami ar 2000.gada 1.oktobri. Ministru prezidents A.Bērziņš Vides aizsardzības un reģionālās

attīstības

1.

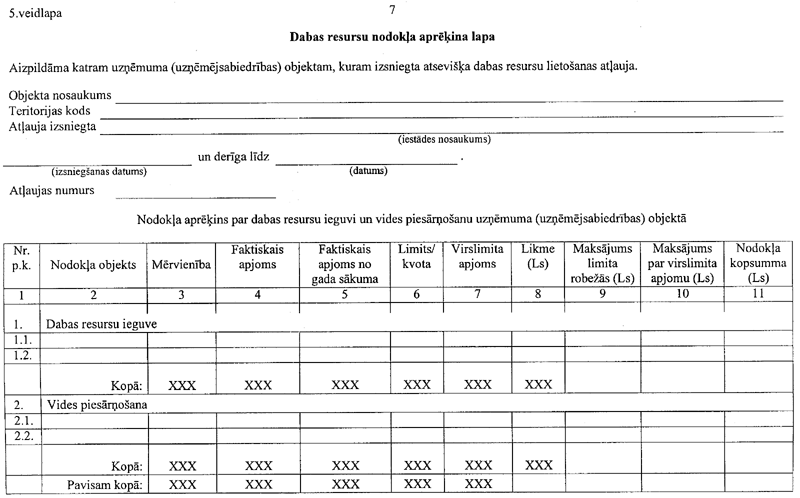

pielikums

Vides aizsardzības un reģionālās

attīstības

2.

pielikums Nodokļa likmju grupām atbilstošā atkritumu klasifikācija pēc to bīstamības

Piezīmes. 1. Nodokli pēc pamatlikmēm piemēro par normatīvo vides piesārņojumu, kas rodas, uzglabājot atkritumus poligonos atbilstoši projektā paredzētajiem ekspluatācijas noteikumiem. 2. O pamatgrupas atkritumus klasificē kā netoksiskus, ja tie pēc sastāva neatbilst kādai no bīstamo atkritumu grupām (A, B, C, D, E, F, G vai H). 3. Tos zemākas bīstamības klases atkritumus, kuri satur augstākas bīstamības klases atkritumu piejaukumus svara daļās, kas pārsniedz attiecīgajam atkritumu pārstrādes vai uzglabāšanas veidam pieļaujamo normu, klasificē atbilstoši tai bīstamības klasei, pie kuras pieder atkritumu masā sastopamie visaugstākās bīstamības piemaisījumi. 4. Nodokli aprēķina par deponēto atkritumu daudzumu (tilpumu) nesaspiestā veidā, ierēķinot speciālās taras (balonu, konteineru u.tml.), balastvielu, stabilizatoru un citu piejaukumu apjomu (tilpumu). Vides aizsardzības un reģionālās

attīstības

3. pielikums Nodokļa likmju grupām atbilstošā izmešu klasifikācija pēc to bīstamības (gaisa piesārņošana)

Vides aizsardzības un reģionālās

attīstības

4.pielikums Nodokļa likmju grupām atbilstošā piesārņojošo vielu klasifikācija pēc to bīstamības (ūdeņu piesārņošana)

Vides aizsardzības un reģionālās

attīstības 5.pielikums Nodokļa likmju grupām atbilstošā piesārņojošo vielu klasifikācija pēc to bīstamības (augsnes, grunts un ūdenstilpju gultnes piesārņošana)

Vides aizsardzības un reģionālās

attīstības 6.pielikums Nodokļa likmju grupām atbilstošo videi kaitīgo preču un produktu klasifikācija un tehniskie raksturojumi

Vides aizsardzības un reģionālās

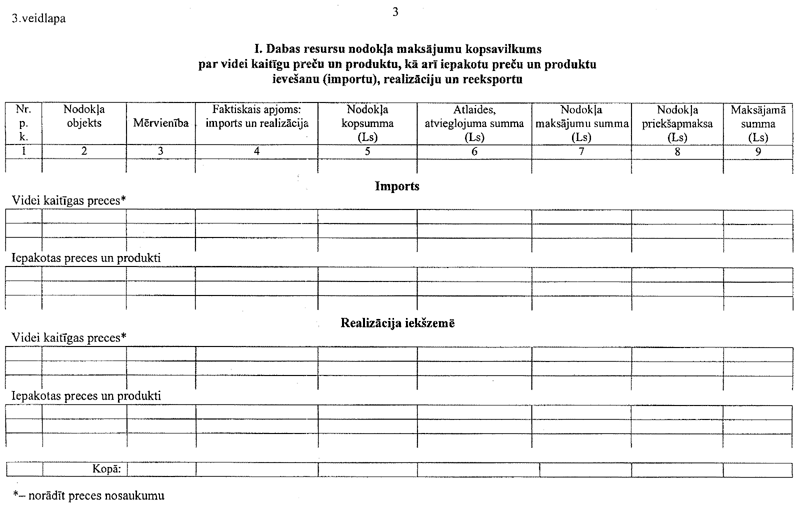

attīstības

7.

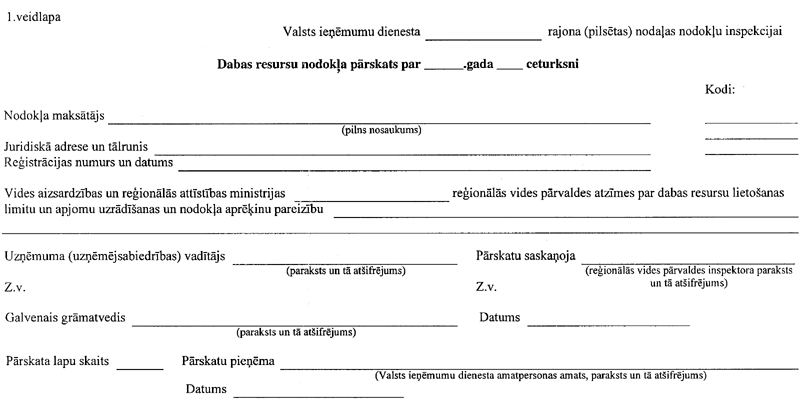

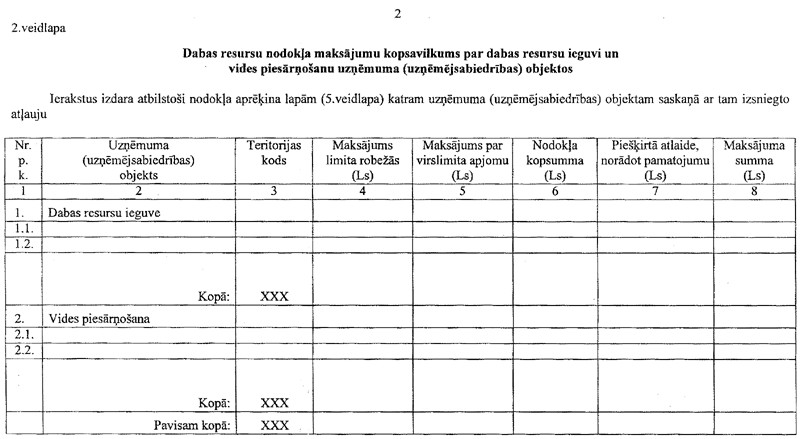

pielikums Pārskats par dabas resursu nodokļa aprēķinu

Vides aizsardzības un reģionālās

attīstības

8.

pielikums Iesniegums par dabas resursu nodokļa atlaides piešķiršanu

Vides aizsardzības un reģionālās

attīstības

9.

pielikums Deklarācija par projektu

Vides aizsardzības un reģionālās

attīstības

10.

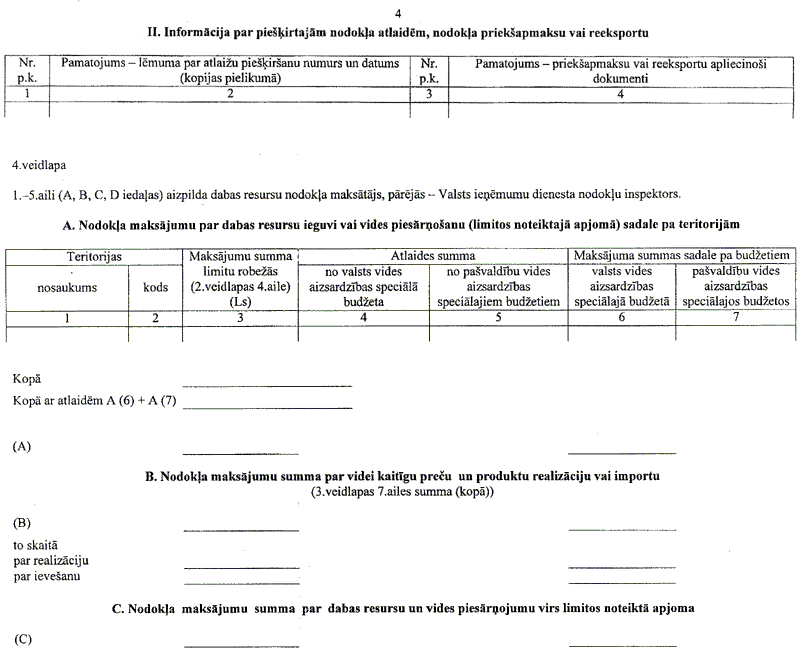

pielikums Subsīdiju apjoms par videi kaitīgo preču un produktu atlikumu pārstrādi

Vides aizsardzības un reģionālās

attīstības |

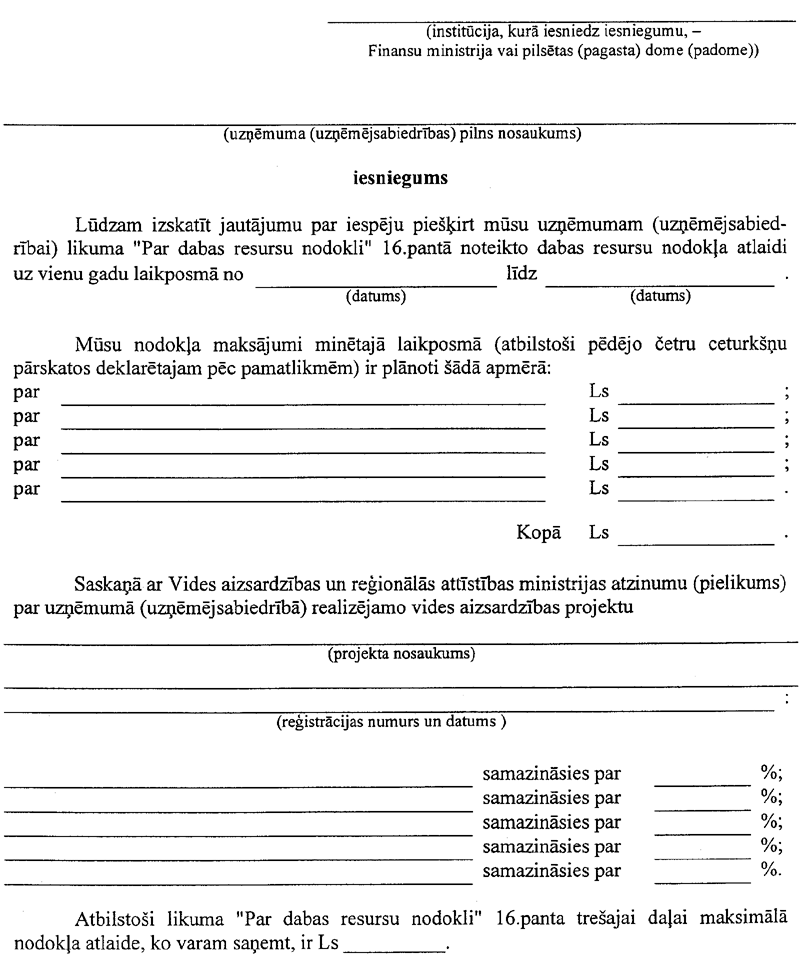

Tiesību akta pase

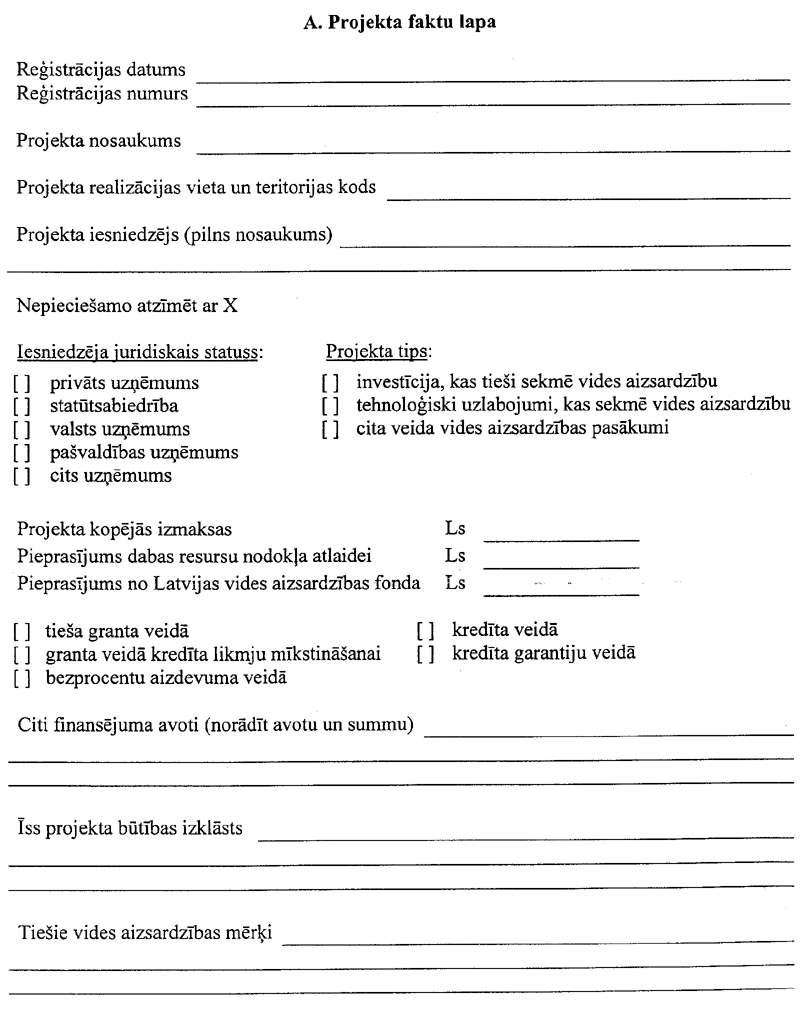

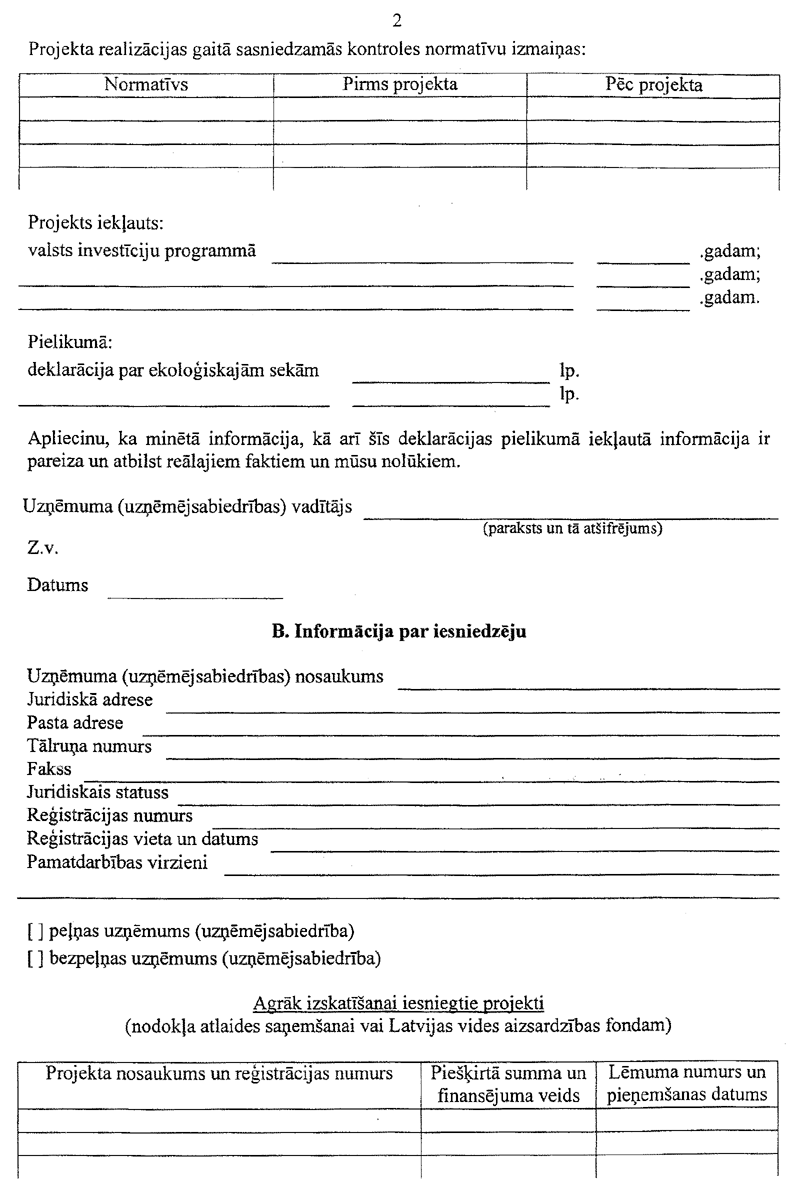

Nosaukums: Likuma "Par dabas resursu nodokli" atsevišķu normu piemērošanas kārtība

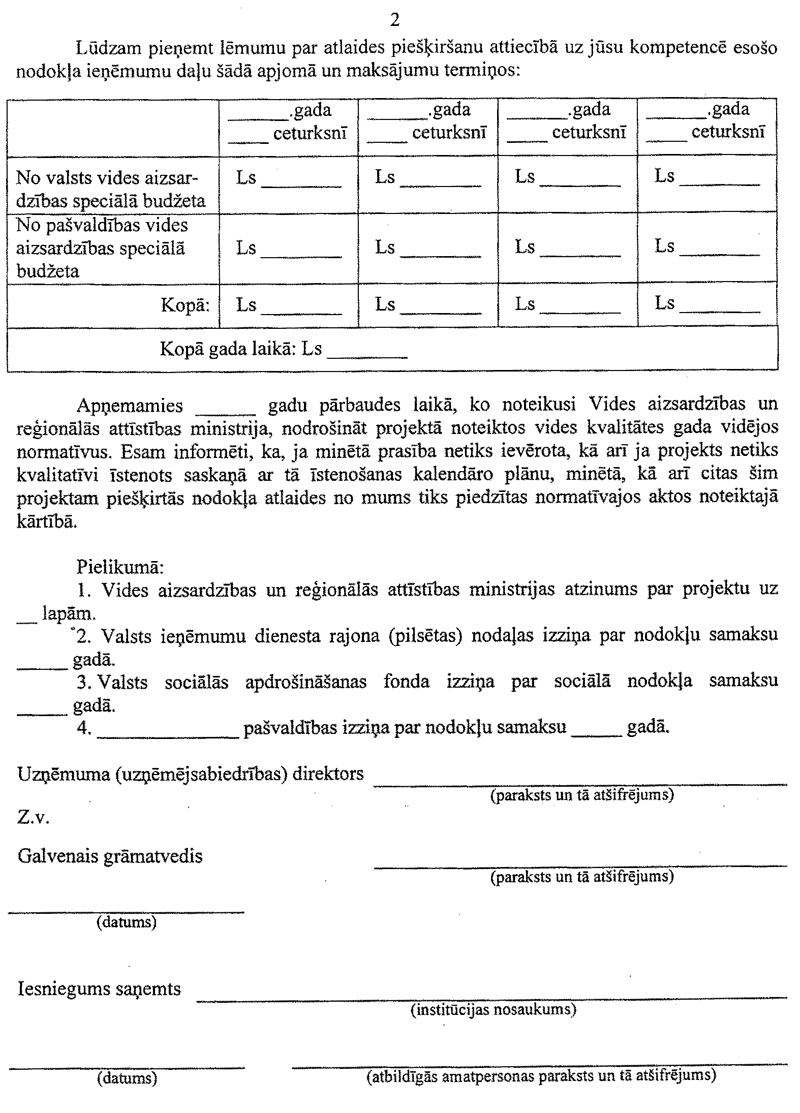

Statuss:

Zaudējis spēku

Dokumenta valoda:   Saistītie dokumenti

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|