Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2017. gada 25. jūlija noteikumus Nr. 426 "Muitas procedūras – tranzīts – piemērošanas noteikumi". Ministru kabineta noteikumi Nr.603

Rīgā 2014.gada 30.septembrī (prot. Nr.51 62.§) Muitas procedūras – tranzīts – piemērošanas kārtība

1. Noteikumi nosaka atsevišķus nosacījumus, kas piemērojami muitas procedūras – tranzīts (turpmāk – tranzīta procedūra) – piemērošanas un noformēšanas kārtībai. 3. Piesakot saskaņā ar Padomes 1992. gada 12. oktobra Regulu (EEK) Nr. 2913/92 par Kopienas Muitas kodeksa izveidi (turpmāk – regula Nr. 2913/92) un Komisijas 1993. gada 2. jūlija Regulu (EEK) Nr. 2454/93, ar ko nosaka īstenošanas noteikumus Padomes Regulai (EEK) Nr. 2913/92 par Kopienas Muitas kodeksa izveidi (turpmāk – regula Nr. 2454/93), noteikto Kopienas tranzīta procedūru vai saskaņā ar 1987. gada 20. maija Konvenciju par kopīgu tranzīta procedūru noteikto Kopīgu tranzīta procedūru, principāls iesniedz aprēķinu par muitas nodokļa, akcīzes nodokļa un pievienotās vērtības nodokļa parādu, kas varētu rasties. 4. Piesakot saskaņā ar 1975. gada 14. novembra Muitas konvenciju par starptautiskajiem preču pārvadājumiem, izmantojot TIR karneti (turpmāk – TIR konvencija), noteikto TIR procedūru, TIR karnetes turētājs iesniedz aprēķinu par muitas nodokļa, akcīzes nodokļa un pievienotās vērtības nodokļa parādu, kas varētu rasties. 5. Atļauju izmantot TIR procedūru un TIR karnetes izsniedz garantējošā asociācija – biedrība "Autopārvadātāju asociācija "Latvijas auto"" (turpmāk – garantējošā asociācija). 6. Persona iegūst tiesības izmantot TIR procedūru un saņemt TIR karnetes, ja tā atbilst TIR konvencijā noteiktajām prasībām, kā arī papildu nosacījumam – gada laikā pirms dienas, kad garantējošajā asociācijā iesniegts iesniegums par tiesībām izmantot TIR procedūru un saņemt TIR karnetes (turpmāk – iesniegums), veikti vismaz 48 starptautiskie kravu pārvadājumi (vismaz seši pārvadājumi ārpus Eiropas Savienības teritorijas) un vismaz četri starptautiskie kravu autopārvadājumi mēnesī. Minētais nosacījums neattiecas uz personu, kurai piešķirts atzītā komersanta statuss saskaņā ar regulu Nr. 2913/92 un regulu Nr. 2454/93, un uz personu, kura iekļauta Padziļinātās sadarbības programmā un kurai ne mazāk kā trīs gadus ir licence starptautisko komercpārvadājumu veikšanai ar kravas automobiļiem. 7. Garantējošā asociācija novērtē personas atbilstību TIR konvencijā noteiktajām prasībām un šo noteikumu 6. punktā minētajam papildu nosacījumam. 8. Pamatojoties uz garantējošās asociācijas pieteikumu, kurā norādīta persona, kas iesniegusi iesniegumu garantējošajā asociācijā, Valsts ieņēmumu dienests 10 darbdienu laikā izvērtē, vai persona atbilst TIR konvencijai šādās jomās: 8.1. personai uz iesnieguma iesniegšanas dienu nav nodokļu parādu (tai skaitā valsts sociālās apdrošināšanas obligāto iemaksu parādu) vai arī attiecīgo maksājumu termiņi ir pagarināti normatīvajos aktos par nodokļiem un nodevām noteiktajā kārtībā un persona pilda parādu saistības. Šis nosacījums nav piemērojams gadījumā, ja nodokļu administrācijas lēmuma izpilde ir apturēta uz pirmstiesas izskatīšanas laiku; 8.2. personai nav sodāmības par smagiem vai atkārtotiem muitas vai nodokļu noteikumu pārkāpumiem; 8.3. personas (juridiskas personas) valdes vai padomes loceklis nav atzīts par vainīgu noziedzīgā nodarījumā par piesavināšanos, neatļautu labumu pieņemšanu, komerciālo uzpirkšanu, kukuļņemšanu, kukuļdošanu, kukuļa piesavināšanos vai starpniecību kukuļošanā vai par minētajiem noziedzīgajiem nodarījumiem personai (juridiskai personai) saskaņā ar Krimināllikumu nav piemērots piespiedu ietekmēšanas līdzeklis. 9. Valsts ieņēmumu dienests saskaņā ar šo noteikumu 8. punktu sniedz garantējošajai asociācijai atzinumu par personas atbilstību TIR konvencijai. 10. Ja Valsts ieņēmumu dienests par personu ir sniedzis pozitīvu atzinumu, garantējošā asociācija pieņem lēmumu par tiesību piešķiršanu personai izmantot TIR procedūru un saņemt TIR karnetes. 11. Ja Valsts ieņēmumu dienests par personu ir sniedzis negatīvu atzinumu, garantējošā asociācija pieņem lēmumu par atteikumu personai piešķirt tiesības izmantot TIR procedūru un saņemt TIR karnetes. 12. Garantējošā asociācija pieņem lēmumu apturēt atļauju izmantot TIR procedūru un saņemt TIR karnetes, ja persona neatbilst atļaujas saņemšanas nosacījumiem. 13. Ja atļauja izmantot TIR procedūru un saņemt TIR karnetes tiek apturēta, persona ir atbildīga par to TIR procedūru pabeigšanu, kuras uzsāktas pirms atļaujas apturēšanas. 14. Ja 30 dienu laikā pēc lēmuma saņemšanas, ar kuru apturēta atļauja izmantot TIR procedūru un saņemt TIR karnetes, persona novērš konstatētās neatbilstības, garantējošā asociācija pieņem lēmumu atjaunot atļauju izmantot TIR procedūru un saņemt TIR karnetes. 15. Garantējošā asociācija anulē atļauju izmantot TIR procedūru un saņemt TIR karnetes, ja 30 dienu laikā pēc lēmuma saņemšanas, ar kuru apturēta atļauja izmantot TIR procedūru un saņemt TIR karnetes, persona nav novērsusi lēmumā konstatētās neatbilstības. Garantējošā asociācija nekavējoties nosūta Valsts ieņēmumu dienestam informāciju par garantējošās asociācijas pieņemto lēmumu anulēt personai atļauju izmantot TIR procedūru un saņemt TIR karnetes. 16. Ja atļauja izmantot TIR procedūru un saņemt TIR karnetes tiek anulēta, persona ir atbildīga par to TIR procedūru pabeigšanu, kuras uzsāktas pirms atļaujas anulēšanas. 17. Garantējošās asociācijas lēmumu par atteikumu izsniegt atļauju izmantot TIR procedūru un saņemt TIR karnetes, kā arī lēmumu apturēt vai anulēt atļauju izmantot TIR procedūru un saņemt TIR karnetes var pārsūdzēt Administratīvajā tiesā Administratīvā procesa likumā noteiktajā kārtībā. 19. Ja TIR karnetes turētājs izmanto trešās personas autotransporta līdzekli, viņam nepieciešams garantējošās asociācijas saskaņojums trešās personas autotransporta līdzekļa izmantošanai TIR procedūrā. Saskaņojums nav nepieciešams, ja TIR karnetes turētājs izmanto trešās personas autotransporta līdzekli, aizvietojot savu TIR procedūras laikā sabojāto autotransporta līdzekli. 20. Pilnvarotā nosūtītāja TIR procedūrā atļauju (turpmāk – TIR nosūtītāja atļauja), kas dod tiesības atļaujas turētājam piemērot TIR procedūru, neuzrādot preces, transportlīdzekli un TIR karneti nosūtītāja muitas iestādei, izsniedz Valsts ieņēmumu dienests. 21. TIR nosūtītāja atļauju piemēro Kopienas un ārpuskopienas preču izvešanai no Eiropas Savienības muitas teritorijas. 22. TIR nosūtītāja atļauju nepiemēro: 22.1. precēm, kuras izslēgtas no TIR garantijas sistēmas Eiropas Savienības teritorijā: 22.1.1. ar Harmonizētās preču aprakstīšanas un kodēšanas sistēmas (HS) preču kodu (turpmāk – HS preču kods) 2207 10 klasificējamam nedenaturētam etilspirtam ar spirta tilpumkoncentrāciju 80 tilp. % vai vairāk; 22.1.2. ar HS preču kodu 2208 klasificējamiem stipriem alkoholiskiem dzērieniem, liķieriem un citiem alkoholiskiem dzērieniem; 22.1.3. ar HS preču kodu 2402 10 klasificējamiem tabaku saturošiem cigāriem, cigarillām; 22.1.4. ar HS preču kodu 2402 20 klasificējamām tabaku saturošām cigaretēm; 22.1.5. ar HS preču kodu 2403 11 un 2403 19 klasificējamai smēķējamai tabakai, kas satur vai nesatur tabakas aizstājējus jebkurā samērā; 22.2. ar HS preču kodu 8703 klasificējamiem automobiļiem, kurus pārvieto savā gaitā; 22.3. ārpuskopienas precēm, kuras paredzēts pārvadāt ar vienu TIR karneti, ja ārpuskopienas preču iespējamais muitas nodokļa, pievienotās vērtības nodokļa un akcīzes nodokļa parāds, kas varētu rasties, pārsniedz 60 000 euro, pamatojoties uz regulas Nr. 2454/93 457. panta 1. punktu; 22.4. stratēģiskas nozīmes precēm; 22.5. radioaktīvām vielām, kodolmateriāliem un citiem jonizējošā starojuma avotiem; 22.6. ieročiem un speciāliem līdzekļiem; 22.7. narkotiskām un psihotropām vielām un zālēm, kas satur šīs vielas; 22.8. atkritumiem; 22.9. apdraudētiem savvaļas dzīvnieku, augu sugu īpatņiem un to derivātiem (CITES preces); 22.10. citām precēm, kuru tranzīts ir aizliegts vai ierobežots saskaņā ar normatīvajiem aktiem. 23. Lai saņemtu TIR nosūtītāja atļauju, persona iesniedz Valsts ieņēmumu dienestā iesniegumu, kurā norāda šādu informāciju: 23.1. komersanta nosaukums; 23.2. juridiskā adrese; 23.3. vienotais Eiropas Savienības komersanta reģistrācijas un identifikācijas numurs (turpmāk – EORI numurs); 23.4. pasta adrese, tālruņa numurs, elektroniskā pasta adrese, faksa (ja tāds ir) numurs, kontaktpersona; 23.5. vietas (telpas vai teritorijas) adrese, kur paredzēts uzsākt TIR procedūru; 23.6. preču uzskaites kārtība (veids un saturs). Preču uzskaites kārtību nenorāda, ja personai ir atļauja atzītā nosūtītāja statusa izmantošanai vai ja attiecīgā persona ir atzītā komersanta sertifikāta turētājs. 24. Šo noteikumu 23. punktā minētajam iesniegumam pievieno tās vietas plānu (vienā eksemplārā), kur paredzēts uzsākt TIR procedūru. Plānā jābūt norādītam iesnieguma iesniedzēja nosaukumam un EORI numuram, precīzi iezīmētai un skaidri identificējamai telpas vai teritorijas adresei un atrašanās vietai. Plānu nepievieno, ja minētā vieta tiek izmantota, piemērojot citu Valsts ieņēmumu dienesta izsniegtu atļauju. 25. Valsts ieņēmumu dienests izsniedz TIR nosūtītāja atļauju, ja: 25.1. persona ir reģistrēta Latvijas Republikā; 25.2. personai nav sodāmības par smagiem vai atkārtotiem muitas vai nodokļu noteikumu pārkāpumiem; 25.3. personas (juridiskas personas) valdes vai padomes loceklis nav atzīts par vainīgu noziedzīgā nodarījumā par piesavināšanos, neatļautu labumu pieņemšanu, komerciālo uzpirkšanu, kukuļņemšanu, kukuļdošanu, kukuļa piesavināšanos vai starpniecību kukuļošanā vai par minētajiem noziedzīgajiem nodarījumiem personai (juridiskai personai) saskaņā ar Krimināllikumu nav piemērots piespiedu ietekmēšanas līdzeklis; 25.4. garantējošā asociācija ir sniegusi pozitīvu atzinumu par personas atbilstību šo noteikumu 27. punktā minētajām prasībām; 25.5. personai uz iesnieguma iesniegšanas dienu nav nodokļu parādu (tai skaitā valsts sociālās apdrošināšanas obligāto iemaksu parādu) vai arī attiecīgo maksājumu termiņi ir pagarināti normatīvajos aktos par nodokļiem un nodevām noteiktajā kārtībā un persona pilda parādu saistības. Šis nosacījums nav piemērojams, ja nodokļu administrācijas lēmuma izpilde ir apturēta uz pirmstiesas izskatīšanas laiku; 25.6. personai ir stabils finansiālais stāvoklis un pietiekami finanšu resursi saistību izpildei, ko iespējams izvērtēt, pamatojoties uz iepriekšējā gada pārskatā norādītajiem datiem: 25.6.1. aprēķinot kopējo likviditātes koeficientu (aprēķina, dalot apgrozāmo līdzekļu kopsummu ar īstermiņa saistību kopsummu). Minētais koeficients nedrīkst būt mazāks par 1; 25.6.2. aprēķinot finansiālās stabilitātes koeficientu – saistību īpatsvaru bilancē (aprēķina, dalot saistību kopsummu ar bilances kopsummu). Minētais koeficients nedrīkst būt lielāks par 0,5; 25.7. persona pirms šo noteikumu 23. punktā minētā iesnieguma iesniegšanas saskaņā ar regulu Nr. 2913/92, regulu Nr. 2454/93 un normatīvajiem aktiem par kārtību, kādā, muitojot preces, elektroniski iesniedz muitas normatīvajos aktos noteiktās deklarācijas, nodrošina tranzīta dokumentu iesniegšanu elektroniskā veidā Valsts ieņēmumu dienesta informācijas sistēmās. 26. Garantējošā asociācija, saņemot Valsts ieņēmumu dienesta pieprasījumu sniegt atzinumu par personu, divu nedēļu laikā nosūta Valsts ieņēmumu dienestam pozitīvu vai negatīvu atzinumu par personas atbilstību šo noteikumu 27. punktā minētajām prasībām. 27. Garantējošā asociācija izvērtē personas atbilstību šādām prasībām: 27.1. ja persona ir saņēmusi atļauju izmantot TIR procedūru un ir saņēmusi TIR karnetes: 27.1.1. personai nav pārkāpumu TIR procedūras piemērošanā; 27.1.2. no Valsts ieņēmumu dienesta vai citas TIR konvencijas dalībvalsts kompetentās iestādes par personas veiktajiem pārvadājumiem nav saņemti atbilstoši TIR konvencijai neatrisināti pieprasījumi un pretenzijas; 27.2. ja persona nav saņēmusi atļauju izmantot TIR procedūru un nav saņēmusi TIR karnetes: 27.2.1. personai ir garantējošās asociācijas asociētā biedra statuss; 27.2.2. persona ir rakstiski apliecinājusi apņemšanos pildīt un izpilda saistību deklarācijas (noteikta saskaņā ar TIR konvencijas 9. pielikuma II daļas 1. punkta "e" apakšpunktu) noteikumus par parasto TIR karnešu izmantošanu; 27.2.3. persona saskaņā ar TIR konvencijas 9. pielikuma II daļas 1. punkta "c" apakšpunktu pierāda zināšanas TIR konvencijas piemērošanā un ir saņēmusi garantējošās asociācijas "TIR procedūras piemērošana" sertifikātu. 28. Garantējošā asociācija, konstatējot, ka persona, kas saņēmusi TIR nosūtītāja atļauju, vairs neatbilst šo noteikumu 27. punktā minētajām prasībām, nekavējoties nosūta Valsts ieņēmumu dienestam negatīvu atzinumu par personu. 29. Valsts ieņēmumu dienests izskata šo noteikumu 23. un 24. punktā minētos dokumentus un garantējošās asociācijas atzinumu par personu un izsniedz TIR nosūtītāja atļauju vai pieņem lēmumu par atteikumu izsniegt TIR nosūtītāja atļauju. 30. Valsts ieņēmumu dienests TIR nosūtītāja atļaujā norāda šādu informāciju: 30.1. ziņas, kas nepieciešamas tās vietas identificēšanai, kur TIR nosūtītāja atļaujas turētājam ir tiesības uzsākt TIR procedūru, un attiecīgās vietas uzraudzības muitas iestādi (muitas kontroles punkts); 30.2. kārtību, kādā notiek informācijas un dokumentu aprite starp komersantu un attiecīgo uzraudzības muitas iestādi (muitas kontroles punkts); 30.3. veicamos pasākumus, lai nodrošinātu TIR procedūras piemērošanas noteikumu ievērošanu; 30.4. ziņas par muitas nodrošinājumu un zīmogu, ko izmanto TIR nosūtītāja atļaujas turētājs. 31. Valsts ieņēmumu dienests pieņem lēmumu apturēt TIR nosūtītāja atļaujas darbību uz laiku līdz 90 dienām, ja: 31.1. persona neatbilst TIR nosūtītāja atļaujas saņemšanas vai turēšanas nosacījumiem; 31.2. Valsts ieņēmumu dienests ir saņēmis šo noteikumu 28. punktā minēto garantējošās asociācijas atzinumu. 32. TIR nosūtītāja atļaujas turētājam ir pienākums termiņā, kas norādīts Valsts ieņēmumu dienesta lēmumā par TIR nosūtītāja atļaujas apturēšanu, novērst konstatētās neatbilstības. 33. Valsts ieņēmumu dienests pieņem lēmumu atjaunot TIR nosūtītāja atļauju, ja konstatētās neatbilstības ir novērstas termiņā, kas norādīts Valsts ieņēmumu dienesta lēmumā par atļaujas apturēšanu. 34. Valsts ieņēmumu dienests pieņem lēmumu anulēt TIR nosūtītāja atļauju, ja: 34.1. persona termiņā, kas norādīts Valsts ieņēmumu dienesta lēmumā par TIR nosūtītāja atļaujas apturēšanu, nav novērsusi konstatētās neatbilstības; 34.2. nav izpildīts kāds no TIR nosūtītāja atļaujas saņemšanas vai turēšanas nosacījumiem vai pienākumiem, ko nosaka nosūtītāja TIR procedūrā statuss, un konstatētās neatbilstības nav iespējams novērst; 34.3. TIR nosūtītāja atļaujas turētājs iesniedzis rakstisku iesniegumu par šīs atļaujas anulēšanu. 35. Valsts ieņēmumu dienests TIR nosūtītāja atļaujas turētājam nodrošina iespēju izmantot informācijas sistēmas muitas deklarāciju iesniegšanai elektroniskā veidā (datorizētajai tranzīta kontroles sistēmai) tādā apjomā, lai Valsts ieņēmumu dienests un atļaujas turētājs varētu veikt visas muitošanai nepieciešamās darbības atbilstoši TIR nosūtītāja atļaujas nosacījumiem. 36. TIR nosūtītāja atļaujas turētājs par visām izmaiņām šo noteikumu 23. un 24. punktā minētajos dokumentos un tajos norādītajās ziņās rakstiski informē Valsts ieņēmumu dienestu. Ziņām, kuras sniegtas iesniegumā par izmaiņām, jābūt viegli identificējamām un nepārprotami attiecināmām uz turpmāku darbību, kas saistīta ar nosūtītāja TIR procedūrā statusa izmantošanu. 37. Ja nepieciešams, pēc šo noteikumu 36. punktā minētās informācijas saņemšanas Valsts ieņēmumu dienests izdara grozījumus TIR nosūtītāja atļaujā un nodrošina iespēju izmantot informācijas sistēmas muitas deklarāciju iesniegšanai elektroniskā veidā (datorizētajai tranzīta kontroles sistēmai) atbilstoši šo noteikumu 35. punktā minētajiem nosacījumiem vai pieņem lēmumu par atteikumu izdarīt grozījumus TIR nosūtītāja atļaujā. 38. TIR nosūtītāja atļaujas turētājs, piemērojot TIR procedūru, izmanto Valsts ieņēmumu dienesta apstiprinātos muitas nodrošinājumus (1. pielikums) un nosūtītāja TIR procedūrā zīmogu (2. pielikums). 39. Piemērojot tranzīta procedūru naftas produktiem, kurus pārvieto pa cauruļvadu, preces deklarē ar pieņemšanas un nodošanas aktu: 39.1. preču nosūtītājs reizi diennaktī (neieskaitot brīvdienas un svētku dienas) pēc tranzīta procedūras uzsākšanas naftas produktiem, kas nosūtīti ar vienu pieņemšanas un nodošanas aktu, iesniedz Valsts ieņēmumu dienestā preču pieņemšanas un nodošanas aktu; 39.2. preču saņēmējs reizi diennaktī (neieskaitot brīvdienas un svētku dienas) pēc naftas produktu saņemšanas, kas nosūtīti ar vienu pieņemšanas un nodošanas aktu, iesniedz Valsts ieņēmumu dienestā preču pieņemšanas un nodošanas aktu. 40. Noformējot tranzīta procedūru precēm, kurām saskaņā ar regulu Nr. 2913/92 nav Eiropas Kopienas preču statusa un kuras tranzīta procedūras ietvaros pārvieto pa dzelzceļu no Latvijas Republikas teritorijā esošas nosūtītājas muitas iestādes uz Latvijas Republikas teritorijā esošu saņēmēju muitas iestādi, par tranzīta deklarāciju var izmantot starptautisko dzelzceļa pavadzīmi atbilstoši 1951. gada 1. novembra Nolīgumam par starptautisko (dzelzceļa) kravu satiksmi. 41. Pārvietojot preces, kurām saskaņā ar regulu Nr. 2913/92 nav Eiropas Kopienas preču statusa un kuras netiek apliktas ar akcīzes nodokli, ar autotransportu starp divām brīvajām zonām viena muitas kontroles punkta ietvaros Liepājas speciālās ekonomiskās zonas, Rīgas brīvostas un Ventspils brīvostas teritorijā, tās deklarē, izmantojot preču transporta pavadzīmi. Preču pārvietošanas kārtību saskaņo ar uzraudzības muitas iestādi (muitas kontroles punkts). 42. Atzīt par spēku zaudējušiem Ministru kabineta 2010. gada 21. decembra noteikumus Nr. 1135 "Muitas procedūras – tranzīts – piemērošanas kārtība" (Latvijas Vēstnesis, 2010, 204. nr.; 2011, 125. nr.; 2012, 104. nr.). 43. Atļaujas izmantot TIR procedūru, kas komersantiem izsniegtas pirms šo noteikumu spēkā stāšanās dienas, ir derīgas. Ministru prezidente Laimdota Straujuma

Finanšu ministrs Andris Vilks Pilnvarotā nosūtītāja TIR procedūrā izmantojamām plombām jāatbilst Komisijas 1993. gada 2. jūlija Regulas (EEK) Nr. 2454/93, ar ko nosaka īstenošanas noteikumus Padomes Regulai (EEK) Nr. 2913/92 par Kopienas Muitas kodeksa izveidi, 46.a pielikumā noteiktajiem parametriem, kā arī šādiem parametriem un tehniskajai specifikācijai: 1. Lentveida Tyden Seal tipa plomba (1. attēls) sastāv no: 1.1. metāla lentes, kuras garums 21,43 cm un platums 0,95 cm. Uz lentes ir uzraksts "LATVIJAS MUITA", TIR nosūtītāja atļaujas numurs un identifikācijas numurs, kas sastāv no diviem burtiem un sešiem cipariem; 1.2. fiksējošā mehānisma. 2. Lentveida plombai ir pagarinoša lente, kuras platums 4–5 mm, perforējuma garums 8–12 mm un intervāls starp perforējumiem 13 mm.

1. attēls Finanšu ministrs Andris Vilks

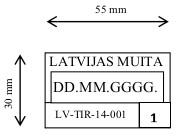

Pilnvarotā TIR nosūtītāja atļaujas turētāja zīmoga parametri: 1. Zīmoga izmēri: 1.1. garums 55 mm; 1.2. platums 30 mm. 2. Zīmogā tiek attēlots teksts: 2.1. augšējā daļā – uzraksts "LATVIJAS MUITA"; 2.2. centrā – datums (diena, mēnesis, gads); 2.3. apakšējā kreisajā stūrī – pilnvarotā TIR nosūtītāja atļaujas numurs; 2.4. apakšējā labajā stūrī – zīmoga kārtas numurs. Finanšu ministrs Andris Vilks

|

Tiesību akta pase

Nosaukums: Muitas procedūras – tranzīts – piemērošanas kārtība

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|