Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

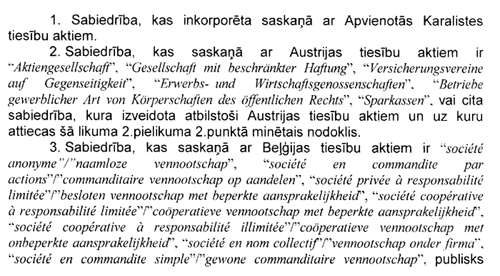

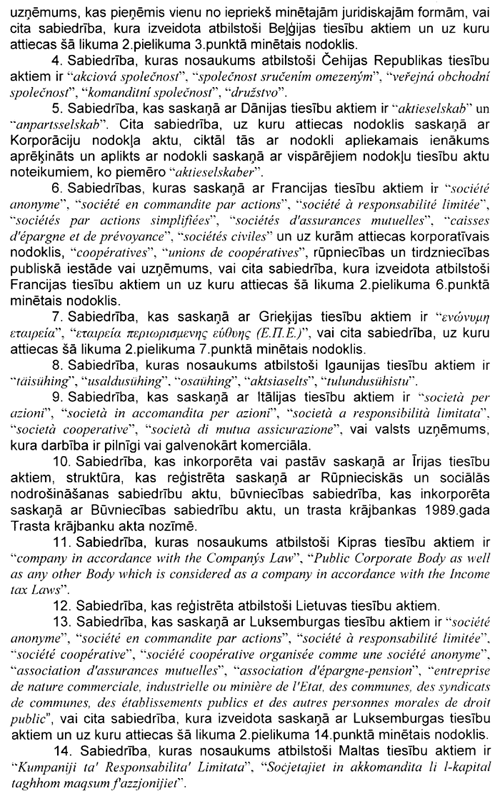

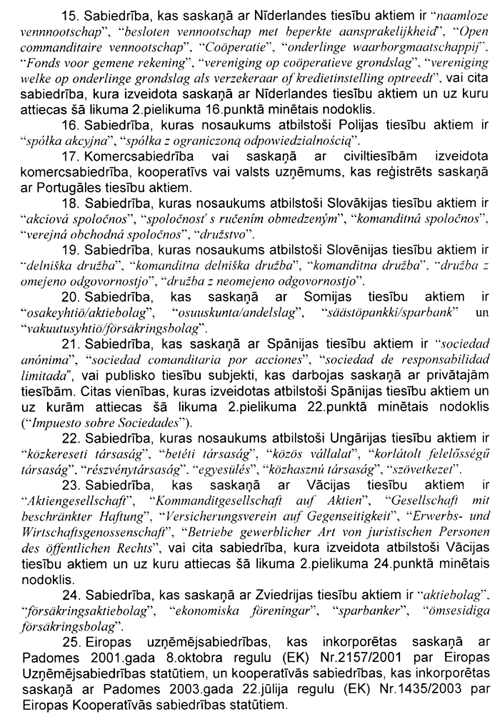

Saeima ir pieņēmusi un Valsts Grozījumi likumā "Par uzņēmumu ienākuma nodokli"Izdarīt likumā "Par uzņēmumu ienākuma nodokli" (Latvijas Republikas Saeimas un Ministru Kabineta Ziņotājs, 1995, 7., 24.nr.; 1996, 9., 15.nr.; 1997, 8., 24.nr.; 1998, 8., 21.nr.; 1999, 6., 24.nr.; 2000, 9.nr.; 2001, 1., 5., 24.nr.; 2003, 15.nr.) šādus grozījumus: 1. Aizstāt visā likumā vārdus "līgumsabiedrība (personālsabiedrība)" (attiecīgā locījumā) ar vārdu "personālsabiedrība" (attiecīgā locījumā). 2. 1.pantā: izslēgt deviņpadsmitās daļas ievaddaļā vārdus "statūtsabiedrība vai"; izteikt deviņpadsmitās daļas 1.punktu šādā redakcijā: "1) ir minētas šā likuma 1.pielikumā;"; izteikt deviņpadsmitās daļas 3.punktu šādā redakcijā: "3) ir nodokļa maksātājs, kurš maksā vienu no šā likuma 2.pielikumā minētajiem nodokļiem, ja tas nav atbrīvots no attiecīgā nodokļa vai tam nav iespējas izvēlēties nodokļa atbrīvojumu."; papildināt pantu ar 19.1 daļu šādā redakcijā: "(191) Eiropas Savienības dalībvalstu saistītas sabiedrības - sabiedrības, kuras atbilst šā panta deviņpadsmitās daļas 2. un 3.punktā noteiktajiem kritērijiem un minētas šā likuma 3.pielikumā, kā arī ja tās atbilst vienam no šādiem kritērijiem: 1) vienai sabiedrībai pieder vismaz 25 procenti kapitāla vai balsošanas tiesību otrā sabiedrībā; 2) 25 procenti abu sabiedrību kapitāla vai balsošanas tiesību pieder citai sabiedrībai, kas atbilst šā panta deviņpadsmitās daļas 2. un 3.punktā noteiktajiem kritērijiem un minēta šā likuma 3.pielikumā." 3. 2.pantā: izteikt otro daļu šādā redakcijā: (2) Uzņēmumu ienākuma nodokli nemaksā valsts uzņēmumi, no valsts budžeta finansētas institūcijas, kuru ienākumi no saimnieciskās darbības paredzēti valsts budžetā, kā arī no pašvaldību budžeta finansētas institūcijas, kuru ienākumi no saimnieciskās darbības paredzēti pašvaldību budžetos, privātie pensiju fondi, biedrības, nodibinājumi, reliģiskās organizācijas, arodbiedrības un politiskās partijas."; aizstāt trešajā daļā vārdus "peļņas daļu" ar vārdiem "apliekamā ienākuma daļu". 4. 3.pantā: aizstāt ceturtās daļas 1.punktā skaitli "25" ar skaitli "10"; papildināt ceturto daļu ar 1.1 punktu šādā redakcijā: "11) ienākumiem, kas gūti no līdzdalības personālsabiedrībā, - 15 procenti no apliekamā ienākuma;"; papildināt ceturtās daļas 3.punktu pēc skaitļa un vārdiem "5 procenti no šiem maksājumiem" ar vārdiem "izņemot minētos procentu maksājumus, ko kapitālsabiedrība, kas ir Latvijas Republikas rezidents (turpmāk - Latvijas sabiedrība), izmaksā Eiropas Savienības dalībvalstu saistītai sabiedrībai vai tās pastāvīgajai pārstāvniecībai, kas atrodas citā Eiropas Savienības dalībvalstī;"; papildināt ceturtās daļas 4.punkta ievaddaļu pēc vārdiem "intelektuālo īpašumu" ar vārdiem "izņemot samaksu par intelektuālo īpašumu, ko Latvijas sabiedrība izmaksā Eiropas Savienības dalībvalstu saistītai sabiedrībai vai tās pastāvīgajai pārstāvniecībai, kas atrodas citā Eiropas Savienības dalībvalstī"; papildināt pantu ar 4.2, 4.3 un 4.4 daļu šādā redakcijā: "(42) Šā panta ceturtās daļas 1.punktā noteiktais atbrīvojums piemērojams arī tad, ja dividendes tiek izmaksātas šā panta ceturtās daļas 1.punktā minētās sabiedrības pastāvīgajai pārstāvniecībai, kas atrodas citā Eiropas Savienības dalībvalstī, ja pastāvīgās pārstāvniecības saņemtie maksājumi attiecīgajā dalībvalstī ir pakļauti aplikšanai ar kādu no šā likuma 2.pielikumā minētajiem nodokļiem vai identiskiem nodokļiem, vai pēc būtības līdzīgiem nodokļiem, kas var tikt ieviesti, aizstājot šā likuma 2.pielikumā minētos nodokļus. (43) Ja procentu maksājums tiek veikts vai samaksa par intelektuālo īpašumu tiek izmaksāta Eiropas Savienības dalībvalstu saistītas sabiedrības pastāvīgajai pārstāvniecībai, kas atrodas citā Eiropas Savienības dalībvalstī, šā panta ceturtās daļas 3. un 4.punktā noteiktais atbrīvojums piemērojams, ja saņemtie procenti vai samaksa par intelektuālo īpašumu Eiropas Savienības dalībvalstī, kurā atrodas pastāvīgā pārstāvniecība, ir pakļauti aplikšanai ar kādu no šā likuma 2.pielikumā minētajiem nodokļiem vai identiskiem nodokļiem, vai pēc būtības līdzīgiem nodokļiem, kas var tikt ieviesti, aizstājot šā likuma 2.pielikumā minētos nodokļus. (44) Ja procentu maksājumu vai samaksu par intelektuālo īpašumu veic nerezidenta pastāvīgā pārstāvniecība, šā panta ceturtās daļas 3. un 4.punktā noteiktais atbrīvojums piemērojams tikai tad, ja gan sabiedrība, kuras pastāvīgā pārstāvniecība veic maksājumu, gan sabiedrība, kura to saņem (vai sabiedrība, kuras pastāvīgā pārstāvniecība citā Eiropas Savienības dalībvalstī to saņem), ir Eiropas Savienības dalībvalstu saistītas sabiedrības šā likuma pirmā panta 19.1 daļas izpratnē." 5. 6.pantā: izteikt pirmās daļas 4.punktu šādā redakcijā: "4) šā likuma 3.panta ceturtās daļas 2.- 6.punktā un astotajā daļā paredzētajām izmaksām, ja uzņēmums no tām nav ieturējis nodokli noteiktajā apjomā, kā arī par nerezidentiem veiktajiem maksājumiem, kuri izdarīti, izmantojot elektroniskās norēķinu sistēmas, un no kuriem saskaņā ar šā likuma 3.panta astoto un devīto daļu jāietur uzņēmumu ienākuma nodoklis, ja izmaksas brīdī to nevar ieturēt;"; papildināt pirmās daļas 7. un 8.punktu pēc vārdiem "likumu "Par vērtspapīriem"" ar vārdiem "vai Finanšu instrumentu tirgus likumu"; papildināt pirmo daļu ar 12.punktu šādā redakcijā: "12) darba devēja darbinieku labā izdarītajām iemaksām privātajos pensiju fondos atbilstoši licencētiem pensiju plāniem un iemaksātajām apdrošināšanas prēmiju summām par darbinieku dzīvības apdrošināšanu (ar līdzekļu uzkrāšanu) saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 8.panta piekto daļu, ja uzņēmumam taksācijas perioda pēdējā dienā ir nodokļu parādi."; papildināt ceturto daļu ar 6.1 punktu šādā redakcijā: "61) par atgūtām bezcerīgo parādu vai izlaupījumu summām, kuras tieši iekļautas zaudējumos un par kurām iepriekšējos taksācijas periodos ir palielināts nodokļa maksātāja apliekamais ienākums;"; papildināt ceturtās daļas 9.punktu pēc vārdiem "likumu "Par vērtspapīriem"" ar vārdiem "vai Finanšu instrumentu tirgus likumu"; izteikt piektās daļas pirmo teikumu šādā redakcijā: "Nosakot apliekamo ienākumu, neņem vērā bilances posteņu pārvērtēšanas rezultātus, izņemot aktīvu pārvērtēšanu sakarā ar ārvalstu valūtas kursa maiņu."; papildināt pantu ar 5.2 daļu šādā redakcijā: "(52) Nosakot apliekamo ienākumu, neņem vērā personālsabiedrības līdzdalības daļas vērtības palielinājumu vai samazinājumu. Nodokļu maksātājs apliekamo ienākumu palielina par personālsabiedrības uzņēmumu ienākuma nodokļa deklarācijā aprēķinātā apliekamā ienākuma daļu proporcionāli viņa ieguldījuma daļai."; izteikt sesto daļu šādā redakcijā: "(6) Nosakot apliekamo ienākumu, uzņēmuma peļņu drīkst samazināt par apdrošināšanas prēmiju maksājumiem atbilstoši likumam "Par apdrošināšanas līgumu", kas veikti Latvijā reģistrētām apdrošināšanas sabiedrībām, kuras izveidotas saskaņā ar Apdrošināšanas sabiedrību un to uzraudzības likumu, vai citu Eiropas Savienības dalībvalstu apdrošināšanas sabiedrībām, kuras izveidotas saskaņā ar attiecīgās Eiropas Savienības dalībvalsts normatīvajiem aktiem, un savu darbinieku labā privātajos pensiju fondos izdarītajām iemaksām atbilstoši likumam "Par privātajiem pensiju fondiem". Šie nosacījumi attiecas arī uz citu valstu (kuras nav Eiropas Savienības dalībvalstis) apdrošināšanas sabiedrībām izdarītajiem apdrošināšanas prēmiju maksājumiem par tādiem apdrošināšanas pakalpojumiem, kurus nenodrošina Latvijā vai citā Eiropas Savienības dalībvalstī reģistrētās apdrošināšanas sabiedrības." 6. Izteikt 6.4 panta ceturto daļu šādā redakcijā: "(4) Šā panta pirmo un otro daļu nepiemēro kredītiestādēm un apdrošināšanas sabiedrībām, kā arī procentu maksājumiem par kredītiem un aizņēmumiem, kas saņemti no Latvijas Republikā vai citā Eiropas Savienības dalībvalstī reģistrētas kredītiestādes vai no Pasaules Bankas grupas." 7. 9.pantā: papildināt pirmās daļas 3.punktu pēc vārda "spēkā" ar vārdiem "vai arī Eiropas Savienības dalībvalsts rezidents"; izslēgt pirmās daļas 5.punktu; papildināt pantu ar 1.1 daļu šādā redakcijā: "(11) Ja izpildīti šā panta pirmās daļas 1., 2. un 3.punktā noteiktie nosacījumi, apliekamo ienākumu saskaņā ar šā likuma 6.panta pirmās daļas 6.punktu un ceturtās daļas 3.punktu var samazināt par pusi no zaudētās parāda summas, kad debitoram ir uzsākta bankrota procedūra. Apliekamo ienākumu par atlikušo zaudētā parāda summu samazina pēc attiecīgā debitora bankrota procedūras pabeigšanas." 8. Papildināt 11.pantu ar ceturto un piekto daļu šādā redakcijā: "(4) Iekšzemes uzņēmuma apliekamais ienākums nav palielināms par dividenžu summu, kas saņemama no šā likuma 1.panta deviņpadsmitajā daļā minētās sabiedrības - citas Eiropas Savienības dalībvalsts rezidenta, ja dividenžu saņēmējam - iekšzemes uzņēmumam - dividenžu izmaksas brīdī pieder ne mazāk kā 10 procenti kapitāla un balsošanas tiesību sabiedrībā, kura izmaksā dividendes. (5) Nerezidenta pastāvīgās pārstāvniecības apliekamais ienākums nav palielināms par dividenžu summu, kas saņemama no nerezidentiem, ja gan sabiedrība, kuras pastāvīgā pārstāvniecība Latvijā saņem dividendes, gan sabiedrība, kura šīs dividendes izmaksā (vai sabiedrība, kuras pastāvīgā pārstāvniecība citā Eiropas Savienības dalībvalstī tās izmaksā), ir sabiedrības šā likuma 1.panta deviņpadsmitās daļas izpratnē, un sabiedrībai, kuras pastāvīgā pārstāvniecība Latvijā saņem dividendes, dividenžu izmaksas brīdī pieder ne mazāk kā 10 procenti kapitāla un balsošanas tiesību sabiedrībā, kura izmaksā dividendes (vai sabiedrībā, kuras pastāvīgā pārstāvniecība citā Eiropas Savienības dalībvalstī tās izmaksā)." 9. Papildināt 14.panta astoto daļu pēc vārdiem "likumu "Par vērtspapīriem"" ar vārdiem "vai Finanšu instrumentu tirgus likumu". 10. 14.1 pantā: papildināt otro daļu pēc vārdiem "nemaksāšanas novēršanu" ar vārdiem "vai Eiropas Savienības dalībvalsts rezidents, kas, pamatojoties uz spēkā esošo konvenciju par nodokļu dubultās uzlikšanas novēršanu, netiek atzīts arī par citas valsts (kas nav Eiropas Savienības dalībvalsts) rezidentu"; papildināt trešo daļu pēc vārdiem "iekšzemes uzņēmums" ar vārdiem "vai uzņēmums, kurš ir tāds citas Eiropas Savienības dalībvalsts rezidents, kas, pamatojoties uz spēkā esošo konvenciju par nodokļu dubultās uzlikšanas novēršanu, netiek atzīts arī par citas valsts (kas nav Eiropas Savienības dalībvalsts) rezidentu". 11. 20.pantā: izteikt pirmo daļu šādā redakcijā: "(1) Rezidentiem un pastāvīgajām pārstāvniecībām nodokli samazina par 85 procentiem no summām, kuras ziedotas budžeta iestādēm, kā arī Latvijas Republikā reģistrētām biedrībām, nodibinājumiem un reliģiskajām organizācijām vai to iestādēm, kurām piešķirts sabiedriskā labuma organizācijas statuss saskaņā ar Sabiedriskā labuma organizāciju likumu."; izslēgt otro daļu; izteikt ceturto daļu šādā redakcijā: "(4) Šā panta pirmajā daļā minētās budžeta iestādes, Latvijas Republikā reģistrētās biedrības, nodibinājumi un reliģiskās organizācijas vai to iestādes, kurām piešķirts sabiedriskā labuma organizācijas statuss saskaņā ar Sabiedriskā labuma organizāciju likumu, ne vēlāk kā līdz pēctaksācijas gada 31.martam sniedz publisku pārskatu par ziedotājiem, to ziedotajām summām un saņemto ziedojumu izlietojumu taksācijas gadā."; papildināt pantu ar septīto un astoto daļu šādā redakcijā: "(7) Manta vai finansiālie līdzekļi, kurus maksātājs, pamatojoties uz līgumu, bez atlīdzības nodod budžeta iestādei vai sabiedriskā labuma organizācijai (kurai šāds statuss piešķirts saskaņā ar Sabiedriskā labuma organizāciju likumu) tās statūtos, satversmē vai nolikumā noteikto mērķu sasniegšanai, ir uzskatāmi par ziedojumu šā panta izpratnē, ja saņēmējam nav noteikts pretpienākums veikt darbības, kuras uzskatāmas par atlīdzību. (8) Nodokļa atlaidi atbilstoši šā panta pirmajai daļai nepiemēro, ja ziedojuma mērķī, kas noteikts ziedojuma saņēmējam, ir ietverta tieša vai netieša norāde uz konkrētu ziedoto līdzekļu saņēmēju, kas ir ar ziedotāju saistīts uzņēmums vai saistīta persona, vai ziedotāja darbinieks, vai šā darbinieka ģimenes loceklis." 12. 22.pantā: izslēgt astotās daļas pirmo teikumu; papildināt pantu ar devīto un desmito daļu šādā redakcijā: "(9) Personālsabiedrība sagatavo un iesniedz Valsts ieņēmumu dienestam uzņēmumu ienākuma nodokļa deklarāciju par attiecīgo taksācijas periodu, norādot tajā arī informāciju par personālsabiedrības biedriem. (10) Personālsabiedrības biedri - rezidenti un pastāvīgās pārstāvniecības, pamatojoties uz personālsabiedrības uzņēmumu ienākuma nodokļa deklarāciju, iekļauj uz sevi attiecināto personālsabiedrības ar uzņēmumu ienākuma nodokli apliekamo ienākumu vai zaudējumu daļu savā uzņēmumu ienākuma nodokļa deklarācijā, attiecīgi koriģējot apliekamo ienākumu, bet, iesniedzot Valsts ieņēmumu dienestam savu uzņēmumu ienākuma nodokļa deklarāciju, pielikumā pievieno personālsabiedrības uzņēmumu ienākuma nodokļa deklarāciju, gada finanšu pārskatus un personālsabiedrības apliecinājumu par katram biedram piederošo personālsabiedrības ieguldījuma daļas lielumu." 13. 24.pantā: papildināt pirmo daļu pēc vārda "summu" ar vārdiem "ja šā panta 1.1 daļā nav noteikts citādi"; papildināt pantu ar 1.1 daļu šādā redakcijā: "(11) Personālsabiedrība ietur ienākuma nodokli no personālsabiedrības ienākuma daļas, kas pienākas personālsabiedrības biedram - nerezidentam un apliekama ar nodokli, piemērojot uzņēmumu ienākuma nodokļa maksātājam šajā likumā noteikto likmi vai iedzīvotāju ienākuma nodokļa maksātājam - likumā "Par iedzīvotāju ienākuma nodokli" noteikto likmi, un iemaksā to budžetā 15 dienu laikā pēc personālsabiedrības uzņēmumu ienākuma nodokļa deklarācijas iesniegšanas." 14. Papildināt 26.panta otro daļu pēc vārda "pirmajā" ar vārdu un skaitli "un 1.1". 15. Pārejas noteikumos: papildināt 28.punktu pēc vārdiem "likumu "Par vērtspapīriem"" ar vārdiem "vai Finanšu instrumentu tirgus likumu"; papildināt pārejas noteikumus ar 44., 45., 46., 47., 48., 49., 50., 51., 52., 53., 54., 55., 56., 57., 58., 59., 60., 61., 62., 63., 64., 65. un 66.punktu šādā redakcijā: "44. Šā likuma normas, kas reglamentē personālsabiedrību apliekamā ienākuma noteikšanu un nodokļa maksāšanu, attiecas arī uz līgumsabiedrībām, bet normas, kas reglamentē nodokļa piemērošanu kapitālsabiedrībām, - arī uz statūtsabiedrībām. 45. Grozījumi šā likuma 3.panta ceturtās daļas 1.punktā stājas spēkā 2009.gada 1.janvārī. Līdz 2008.gada 31.decembrim nodokli neietur no dividendēm, kas tiek izmaksātas šā likuma 1.panta deviņpadsmitajā daļā minētajai sabiedrībai - citas Eiropas Savienības dalībvalsts rezidentam, ja vismaz divus gadus (līdz dividenžu izmaksas dienai ieskaitot) šim citas dalībvalsts rezidentam sabiedrībā, kura izmaksā dividendes, nepārtraukti pieder kapitāla vai balsošanas tiesības ne mazāk kā: 1) 20 procentu apmērā - laikposmā no 2005.gada 1.janvāra līdz 2006.gada 31.decembrim; 2) 15 procentu apmērā - laikposmā no 2007.gada 1.janvāra līdz 2008.gada 31.decembrim. 46. Grozījumi šā likuma 3.panta ceturtās daļas 3.punktā stājas spēkā 2013.gada 1.jūlijā. Līdz 2009.gada 30.jūnijam procentu maksājumiem Eiropas Savienības dalībvalstu saistītai sabiedrībai vai tās pastāvīgajai pārstāvniecībai piemēro šā likuma 3.panta ceturtās daļas 3.punktā noteiktās nodokļa likmes, bet no 2009.gada 1.jūlija līdz 2013.gada 30.jūnijam - 5 procentu likmi visiem 3.panta ceturtās daļas 3.punktā noteiktajiem procentu maksājumiem Eiropas Savienības dalībvalstu saistītai sabiedrībai vai tās pastāvīgajai pārstāvniecībai. 47. Grozījumi šā likuma 3.panta ceturtās daļas 4.punktā stājas spēkā 2013.gada 1.jūlijā. Līdz 2013.gada 30.jūnijam nodokļa likme samaksai Eiropas Savienības dalībvalstu saistītai sabiedrībai vai tās pastāvīgajai pārstāvniecībai: 1) par šā likuma 3.panta ceturtās daļas 4.punkta "a" apakšpunktā minēto intelektuālo īpašumu ir: a) līdz 2005.gada 30.jūnijam - 15 procenti, b) no 2005.gada 1.jūlija līdz 2009.gada 30.jūnijam - 10 procenti, c) no 2009.gada 1.jūlija līdz 2013.gada 30.jūnijam - 5 procenti; 2) par šā likuma 3.panta ceturtās daļas 4.punkta "b" apakšpunktā minēto intelektuālo īpašumu - 5 procenti. 48. Šā likuma 3.panta 4.3 un 4.4 daļa stājas spēkā 2005.gada 1.jūlijā. 49. Šā likuma 6.panta pirmās daļas 12.punkts tiek piemērots ar taksācijas periodu, kas sākas 2005.gadā. 50. Grozījumi šā likuma 6.panta sestajā daļā tiek piemēroti ar taksācijas periodu, kas sākas 2004.gadā. 51. Grozījumi šā likuma 9.panta pirmajā daļā un 9.panta 1.1 daļā tiek piemēroti attiecībā uz zaudētiem parādiem, kuru saistības radušās pēc 2004.gada 1.janvāra. 52. Šā likuma 11.panta ceturtā daļa stājas spēkā 2009.gada 1.janvārī. Līdz 2008.gada 31.decembrim iekšzemes uzņēmuma apliekamais ienākums nav palielināms par dividenžu summu, kas saņemama no šā likuma 1.panta deviņpadsmitajā daļā minētās sabiedrības - citas Eiropas Savienības dalībvalsts rezidenta, ja dividenžu saņēmējam - iekšzemes uzņēmumam - sabiedrībā, kura izmaksā dividendes, to izmaksas brīdī pieder kapitāla un balsošanas tiesības ne mazāk kā: 1) 20 procentu apmērā - laikposmā no 2005.gada 1.janvāra līdz 2006.gada 31.decembrim; 2) 15 procentu apmērā - laikposmā no 2007.gada 1.janvāra līdz 2008.gada 31.decembrim. 53. Šā likuma 11.panta piektā daļa stājas spēkā 2009.gada 1.janvārī. Līdz 2008.gada 31.decembrim nerezidenta pastāvīgās pārstāvniecības apliekamais ienākums nav palielināms par dividenžu summu, kas saņemama no nerezidenta, ja gan sabiedrība, kuras pastāvīgā pārstāvniecība Latvijā saņem dividendes, gan sabiedrība, kura šīs dividendes izmaksā (vai sabiedrība, kuras pastāvīgā pārstāvniecība citā Eiropas Savienības dalībvalstī tās izmaksā), ir sabiedrības šā likuma 1.panta deviņpadsmitās daļas izpratnē, un sabiedrībai, kuras pastāvīgā pārstāvniecība Latvijā saņem dividendes, dividenžu izmaksas brīdī sabiedrībā, kura izmaksā dividendes (vai sabiedrībā, kuras pastāvīgā pārstāvniecība citā Eiropas Savienības dalībvalstī tās izmaksā), pieder kapitāla un balsošanas tiesības ne mazāk kā: 1) 20 procentu apmērā - laikposmā no 2005.gada 1.janvāra līdz 2006.gada 31.decembrim; 2) 15 procentu apmērā - laikposmā no 2007.gada 1.janvāra līdz 2008.gada 31.decembrim. 54. Ja kapitālsabiedrība ierakstīta komercreģistrā, pārreģistrējot bezpeļņas uzņēmumu vai bezpeļņas uzņēmējsabiedrību par kapitālsabiedrību, šīs kapitālsabiedrības taksācijas periods (uzņēmumu ienākuma nodokļa aprēķināšanai) sākas ar dienu, kad tā ierakstīta komercreģistrā. Pirmais taksācijas periods pēc šīs kapitālsabiedrības pārreģistrācijas var aptvert īsāku vai garāku periodu nekā 12 mēneši, bet ne vairāk par 18 mēnešiem. 55. Ja kapitālsabiedrības dalībnieka kapitāla daļu vai akciju (turpmāk - kapitāla daļa) vērtība ir palielināta, bezpeļņas organizāciju (bezpeļņas uzņēmumu vai bezpeļņas uzņēmējsabiedrību) pārreģistrējot vai reorganizējot par kapitālsabiedrību saskaņā ar Komerclikuma spēkā stāšanās kārtības likuma 25. un 25.4 pantu, kapitālsabiedrības dalībnieka apliekamo ienākumu palielina par minētās pārreģistrācijas vai reorganizācijas rezultātā palielinātās kapitāla daļas vērtības palielinājumu tajā taksācijas periodā, kurā samazināta kapitālsabiedrības kapitāla daļas vērtība vai atsavināta kapitālsabiedrības kapitāla daļa. 56. Kapitālsabiedrības dalībnieka apliekamo ienākumu samazina par kapitāla daļas vērtības palielinājumu, par kādu palielināta esošo kapitāla daļu vērtība, bezpeļņas organizāciju (bezpeļņas uzņēmumu vai bezpeļņas uzņēmējsabiedrību) pārreģistrējot vai reorganizējot par kapitālsabiedrību saskaņā ar Komerclikuma spēkā stāšanās kārtības likuma 25. un 25.4 pantu. Korekciju veic tajā taksācijas periodā, kurā veikta minētā kapitālsabiedrības kapitāla daļas vērtības palielināšana. 57. Kapitālsabiedrības dalībniekam - nerezidentam, kura kapitāla daļu vērtība ir palielināta, bezpeļņas organizāciju (bezpeļņas uzņēmumu vai bezpeļņas uzņēmējsabiedrību) pārreģistrējot vai reorganizējot par kapitālsabiedrību saskaņā ar Komerclikuma spēkā stāšanās kārtības likuma 25. un 25.4 pantu, minētās pārreģistrācijas vai reorganizācijas rezultātā palielinātās kapitāla daļu vērtības palielinājumu apliek ar uzņēmumu ienākuma nodokli pēc 15 procentu likmes tajā taksācijas periodā, kurā veikta kapitāla daļas vērtības samazināšana vai kapitāla daļas atsavināšana. Ienākuma izmaksātājs uzņēmumu ienākuma nodokli izmaksas brīdī ietur un iemaksā budžetā šā likuma 24.pantā noteiktajā kārtībā. 58. Izmaksājot kapitālsabiedrības dalībniekam - nerezidentam no speciālās rezerves summas, kuras tajā ieskaitītas, bezpeļņas organizāciju (bezpeļņas uzņēmumu vai bezpeļņas uzņēmējsabiedrību) pārreģistrējot vai reorganizējot par kapitālsabiedrību saskaņā ar Komerclikuma spēkā stāšanās kārtības likuma 25. un 25.4 pantu, no bezpeļņas uzņēmuma (uzņēmējsabiedrības) uzkrātā rezerves fonda (ieņēmumu pārsniegums pār izdevumiem) un kuras nav uzskatāmas par kapitālsabiedrības saimnieciskās darbības izdevumiem, minētās summas apliek ar uzņēmumu ienākuma nodokli pēc 15 procentu likmes. Ienākuma izmaksātājs uzņēmumu ienākuma nodokli izmaksas brīdī ietur un iemaksā budžetā šā likuma 24.pantā noteiktajā kārtībā. 59. Pārejas noteikumu 55.punktu piemēro, ja kapitāla daļu vērtības palielinājums ir bijis izslēgts no apliekamā ienākuma, bet 56.punktu piemēro, ja kapitāla daļu vērtības palielinājums ir bijis iekļauts apliekamajā ienākumā. 60. Kapitālsabiedrības kapitāla daļas vērtības palielinājums ir starpība starp kapitālsabiedrības kapitāla daļas nominālvērtību pēc kapitāla daļas vērtības palielinājuma saskaņā ar Komerclikuma spēkā stāšanās kārtības likuma 25.4 pantu un kapitāla daļas nominālvērtību pirms minētās kapitāla daļas vērtības palielinājuma. 61. Bezpeļņas organizācija līdz tās reorganizācijas dienai vai darbības izbeigšanas dienai nav uzņēmumu ienākuma nodokļa maksātāja. Bezpeļņas organizācija taksācijas periodā, kurā tā pārreģistrējas komercreģistrā komercsabiedrības statusā, par laikposmu no taksācijas perioda sākuma līdz pārreģistrācijas dienai uzņēmumu ienākuma nodokli nemaksā, ja minētā bezpeļņas organizācija ir sastādījusi bilanci un peļņas vai zaudējuma aprēķinu uz pārreģistrācijas dienu. 62. Nosakot valsts akciju sabiedrības "Privatizācijas aģentūra" apliekamo ienākumu, šo ienākumu samazina par to atskaitījumu summu, kuri ieskaitīti rezervēs, kas izveidotas kā rezerves fonds saskaņā ar likuma "Par valsts un pašvaldību privatizācijas fondiem" 5.panta otro daļu, un par kuriem ir samazināmi pārskaitījumi valsts un pašvaldības privatizācijas fondā, ja šos atskaitījumus izmanto saskaņā ar normatīvajiem aktiem, kas reglamentē rezerves fonda izveidošanu un tā līdzekļu izlietošanu, savukārt apliekamo ienākumu palielina par summu, kas izņemta no šīm rezervēm taksācijas periodā. 63. Uzņēmumu ienākuma nodokļa maksātāji, kuri 2005.gadā līdz 31.martam ziedo Latvijas Kultūras fondam, Latvijas Olimpiskajai komitejai, Latvijas Bērnu fondam, biedrībām vai nodibinājumiem, vai reliģiskajām organizācijām, ir tiesīgi samazināt taksācijas periodam, kas sākas 2005.gadā, aprēķināto nodokli šādā apmērā (kopējā nodokļa atlaide taksācijas periodā par ziedotajām summām saskaņā ar šā likuma 20.pantu un šo punktu nedrīkst pārsniegt 20 procentus no nodokļa kopējās summas): 1) ja ziedots Latvijas Kultūras fondam, Latvijas Olimpiskajai komitejai vai Latvijas Bērnu fondam, - par 90 procentiem no ziedoto summu apmēra; 2) ja ziedots biedrībām un nodibinājumiem, kuriem kā Latvijas Republikā reģistrētām sabiedriskajām, kultūras, izglītības, zinātnes, sporta, labdarības, veselības un vides aizsardzības organizācijām un fondiem, un reliģiskajām organizācijām 2004.gadā piešķirta vai pagarināta atļauja saņemt ziedojumus, ziedotājiem saņemot nodokļa atlaidi, - par 85 procentiem no ziedoto summu apmēra. 64. Latvijas Republikā reģistrētās sabiedriskās, kultūras, izglītības, zinātnes, sporta, labdarības, veselības un vides aizsardzības organizācijas un fondi, un reliģiskās organizācijas, kurām 2004.gadā piešķirta vai pagarināta atļauja saņemt ziedojumus, ziedotājiem saņemot nodokļa atlaidi, Latvijas Kultūras fonds, Latvijas Olimpiskā komiteja un Latvijas Bērnu fonds ne vēlāk kā līdz 2005.gada 1.martam sniedz publisku pārskatu par ziedotājiem, to ziedotajām summām un saņemto ziedojumu izlietojumu 2004.gadā. 65. Pārejas noteikumu 63.punktā minētās organizācijas, pretendējot uz sabiedriskā labuma organizācijas statusu, iesniedz Sabiedriskā labuma komisijai pārskatu par ziedotājiem, to ziedotajām summām un saņemto ziedojumu izlietojumu attiecībā uz ziedojumiem, kas saņemti 2005.gadā līdz 31.martam. 66. Grozījumu šā likuma 2.panta trešajā daļā un 3.panta ceturtās daļas 1.1 punktu, 6.panta 5.2 daļu, 22.panta devīto un desmito daļu, kā arī 24.panta 1.1 daļu piemēro ar taksācijas periodu, kas sākas 2005.gadā. Grozījumu šā likuma 22.panta astotajā daļā piemēro, iesniedzot deklarāciju par taksācijas periodu, kas sākas 2005.gadā." 16. Izteikt informatīvo atsauci uz Eiropas Savienības direktīvām šādā redakcijā: "Informatīva atsauce uz Eiropas Savienības direktīvām Likumā iekļautas tiesību normas, kas izriet no: 1) Padomes 1990.gada 23.jūlija direktīvas 90/434/EEK par kopēju nodokļu sistēmu, ko piemēro dažādu dalībvalstu uzņēmējsabiedrību apvienošanai, sadalīšanai, to aktīvu pārvešanai un akciju maiņai; 2) Padomes 1990.gada 23.jūlija direktīvas 90/435/EEK par kopēju nodokļu sistēmu, ko piemēro mātesuzņēmumiem un meitasuzņēmumiem, kas atrodas dažādās dalībvalstīs; 3) Padomes 2003.gada 3.jūnija direktīvas 2003/49/EK par kopīgu nodokļu sistēmu, ko piemēro procentu un honorāru maksājumiem, kurus veic asociēti uzņēmumi dažādās dalībvalstīs; 4) Padomes 2003.gada 22.decembra direktīvas 2003/123/EK, ar ko groza direktīvu 90/435/EEK par kopēju nodokļu sistēmu, ko piemēro mātesuzņēmumiem un meitasuzņēmumiem, kas atrodas dažādās dalībvalstīs; 5) Padomes 2004.gada 26.aprīļa direktīvas 2004/66/EK, ar ko Eiropas Parlamenta un Padomes direktīvas 1999/45/EK, 2002/83/EK, 2003/37/EK un 2003/59/EK un Padomes direktīvas 77/388/EEK, 91/414/EEK, 96/26/EK, 2003/48/EK un 2003/49/EK pielāgo preču brīvas aprites, pakalpojumu sniegšanas brīvības, lauksaimniecības, transporta un nodokļu politikas jomā saistībā ar Čehijas Republikas, Igaunijas, Kipras, Latvijas, Lietuvas, Ungārijas, Maltas, Polijas, Slovēnijas un Slovākijas pievienošanos Eiropas Savienībai; 6) Padomes 2004.gada 29.aprīļa direktīvas 2004/76/EK, kas izdara labojumus direktīvā 2003/49/EK attiecībā uz iespējām atsevišķām dalībvalstīm piemērot pārejas periodu kopējas nodokļu aplikšanas sistēmas procentu un autortiesību maksājumiem, kas veikti starp saistītiem uzņēmumiem dažādās dalībvalstīs." 17. Papildināt likumu ar 1., 2. un 3.pielikumu šādā redakcijā: "Likuma "Par uzņēmumu ienākuma

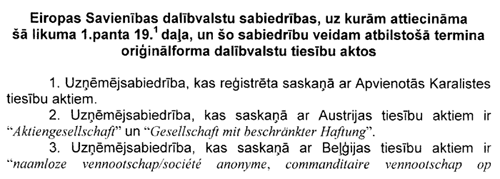

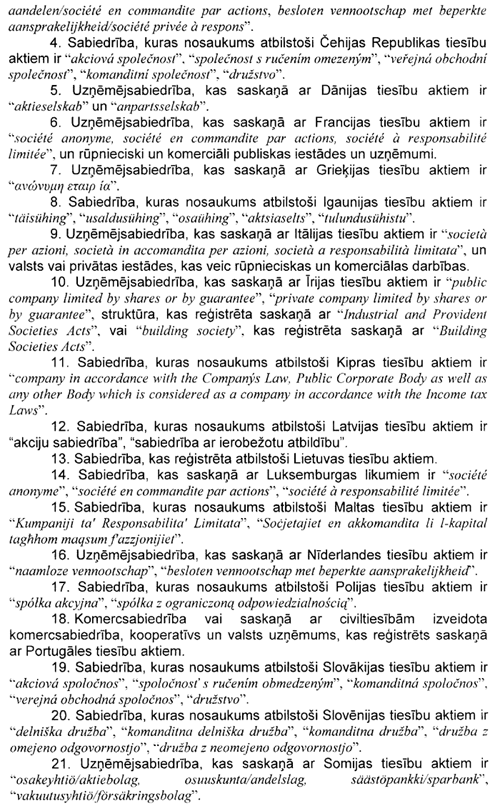

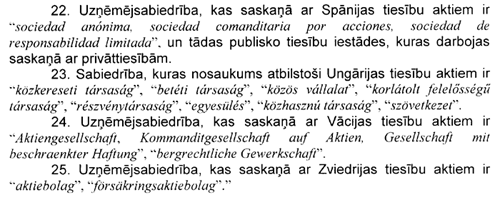

nodokli" Eiropas Savienības dalībvalstu sabiedrības, uz kurām attiecināma šā likuma 1.panta deviņpadsmitā daļa, un šo sabiedrību veidam atbilstošā termina oriģinālforma dalībvalstu tiesību aktos

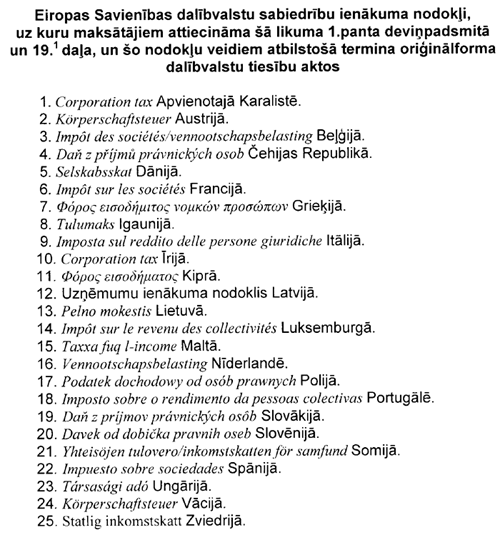

Likuma "Par uzņēmumu ienākuma

nodokli" Eiropas Savienības dalībvalstu sabiedrību ienākuma nodokļi, uz kuru maksātājiem attiecināma šā likuma 1.panta deviņpadsmitā un 19.1 daļa, un šo nodokļu veidiem atbilstošā termina oriģinālforma dalībvalstu tiesību aktos

Likuma "Par uzņēmumu ienākuma

nodokli" Eiropas Savienības dalībvalstu sabiedrības, uz kurām attiecināma šā likuma 1.panta 19.1 daļa, un šo sabiedrību veidam atbilstošā termina oriģinālforma dalībvalstu tiesību aktos

Likums stājas spēkā 2005.gada 1.janvārī. Likums Saeimā pieņemts 2004.gada 20.decembrī. Valsts prezidente V.Vīķe-Freiberga Rīgā 2004.gada 24.decembrī |

Tiesību akta pase

Nosaukums: Grozījumi likumā "Par uzņēmumu ienākuma nodokli"

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|