Par konceptuālo ziņojumu "Par vienotā pakalpojumu centra izveidi valsts pārvaldē"

Saturs

Termini un saīsinājumi

Ievads

1. Konceptuālā ziņojuma kopsavilkums

2. Atbalsta funkciju esošās situācijas apraksts

2.1. Izaicinājumi un iespējas cilvēkresursu vadībā

2.2. Izaicinājumi un iespējas mācību un attīstības vadībā

2.3. Izaicinājumi un iespējas finanšu grāmatvedībā

2.3.1. Darbaspēks

2.3.2. Procesi un nozaru specifika

2.3.3. IT risinājumi

2.3.4. Normatīvo aktu regulējums

2.4. Izaicinājumi un iespējas budžeta plānošanā un finanšu vadībā

2.5. Citu valstu pieredz VPC izveidē

3. VPC izveides risinājumi

3.1. Ceļa karte VPC izveidei un iestāžu pārejai

3.2. Organizatoriskais modelis

3.3. Juridiskais modelis

3.4. VPC izveide Valsts kancelejā

3.4.1. IT risinājumi

3.4.2. Finansēšanas modelis

3.5. VPC izveide Valsts kasē

3.5.1. IT risinājumi

3.5.2. Valsts kases pakalpojumi VPC ietvaros

3.5.3. Finansēšanas modelis

4. VPC izveides ietekmes izvērtējums

4.1. Cilvēkresursu vadības un mācību un attīstības risinājumu ieviešanas izmaksu un ieguvumu analīzes rezultāti

4.1.1. Ieguvumi valsts līmenī

4.1.2. Ieguvumi resora līmenī

4.1.3. Izmaksas 2023.–2026. gada periodam

4.1.4. Izmaksas pēc 2026. gada 2. ceturkšņa

4.1.5. VPC izveidei un darbības nodrošināšanai nepieciešamais personāls

4.2. Finanšu grāmatvedības, budžeta plānošanas un finanšu vadības risinājumu ieviešanas izmaksu un ieguvumu analīze

4.2.1. Ieguvumi resora līmenī

4.2.2. Ieguvumi valsts līmenī

4.2.3. Izmaksas 2023.–2026. gada periodam

4.2.4. Izmaksas 2027.–2030. gada periodam

4.2.5. VPC izveidei un darbības nodrošināšanai nepieciešamais personāls

5. VPC izveides ietekme uz valsts budžetu

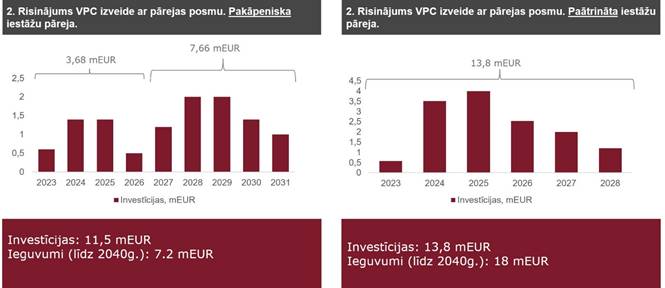

6. VPC izveides otrā risinājuma paātrinātas īstenošanas novērtējums

6.1. VPC paātrinātas izveides Valsts kasē ietekmes izvērtējums

6.2. VPC paātrinātas izveides Valsts kancelejā un VAS izvērtējums

7. Pielikumi

Termini un saīsinājumi

Termins/Saīsinājums | Skaidrojums |

| AIM | Aizsardzības ministrija |

| AM | Ārlietu ministrija |

| ANM | Atveseļošanas un noturības mehānisms |

| AUS | Valsts tiešās pārvaldes iestāžu un citu valsts un pašvaldību institūciju amatpersonu atlīdzības un personu uzskaites sistēma |

| BI | Angl. – Business intelligence ir uz tehnoloģijām balstīts process datu analīzei un praktiskas informācijas sniegšanai, kas palīdz uzņēmumiem pieņemt pārdomātus lēmumus |

| Core HR | Informācijas sistēma, kas sniedz atbalstu cilvēkresursu vadības pamatdarbības procesu nodrošināšanai un kurā tiek veikta centralizēta darbinieku pamatdatu krātuve. Core HR ir iespējams uzglabāt, apstrādāt un pārvaldīt visus darbinieka datus, kas nepieciešami, lai nodrošinātu cilvēkresursu vadības procesus |

| EIS | Elektronisko iepirkumu sistēma |

| EK | Eiropas Komisija |

| EM | Ekonomikas ministrija |

| ES | Eiropas Savienība |

| ESAO | Ekonomiskās sadarbības un attīstības organizācija |

| EUR | Eiro |

| FM | Finanšu ministrija |

| IEM | Iekšlietu ministrija |

| IKT | Informācijas un komunikācijas tehnoloģijas |

| IZM | Izglītības un zinātnes ministrija |

| IT | Informācijas tehnoloģijas |

| IS | Informācijas sistēma |

| KM | Kultūras ministrija |

| LM | Labklājības ministrija |

| MK | Ministru kabinets |

| MP | Ministru prezidents |

| NEPLP | Nacionālā elektronisko plašsaziņas līdzekļu padome |

| NEVIS | Novērtēšanas elektroniskās veidlapas informācijas sistēma |

| NPV | Pašreizējā neto vērtība (Angl. Net present value) |

| RTK | Igaunijas valsts VPC (Riigi Tugiteenuste Keskus) |

| SEPLP | Sabiedrisko elektronisko plašsaziņas līdzekļu padome |

| SM | Satiksmes ministrija |

| TM | Tieslietu ministrija |

| VAS | Valsts administrācijas skola |

| VARAM | Vides aizsardzības un reģionālās attīstības ministrija |

| VM | Veselības ministrija |

| VPC | Vienotais pakalpojumu centrs |

| ZM | Zemkopības ministrija |

| |

| Audita konsultācija | Saskaņā ar MK 2022. gada 23. marta rīkojumu Nr. 194 "Par kopējām valsts pārvaldē auditējamām prioritātēm 2022. un 2023. gadam" visās ministrijās veikta uz datiem balstīta audita konsultācija par grāmatvedības nodrošināšanas procesiem |

| Centralizācija | Resursu (cilvēku un/vai tehnoloģiju) koncentrēšana vienā izpildes vietā funkcijas nodrošināšanai |

| E-rēķins | Rēķins, kas sagatavots, nosūtīts un saņemts strukturētā elektroniskā formātā, kas ļauj to automātiski un elektroniski apstrādāt, un atbilst Ministru kabineta noteiktajam publiskajos iepirkumos piemērojamā elektroniskā rēķina standartam |

| Finanšu grāmatvedība | Procesu kopums, kas ietver secīgus grāmatvedības darba posmus, kurus veicot iegūst finanšu pārskatus vai informāciju nodokļu aprēķināšanai par attiecīgo pārskata periodu (mēnesi, ceturksni vai gadu). Finanšu grāmatvedības mērķis ir nodrošināt patiesu un skaidru priekšstatu nodrošināšanu par iestādes finansiālo stāvokli |

| Standartizācija | Darbību kopums, kuru mērķis ir noteikt vienādus un daudzkārt atkārtojamus principus esošo vai perspektīvo uzdevumu risināšanai un tādējādi radīt nosacījumus optimālai sakārtotībai atbalsta funkciju izpildē |

| Vienotais pakalpojumu centrs | Centrs, kas samazina atbalsta funkciju izpildes dublēšanos dažādās organizācijās, koncentrējot funkciju izpildi vienuviet, un kas atbild par konkrētu atbalsta funkciju uzdevumu apstrādi un izpildi, piemēram, finanšu grāmatvedību, cilvēkresursiem, algām, iepirkumiem u. c. atbalsta funkcijām. Laika periodā 2023.–2030. gadam atbalsta funkcijas realizē Valsts kases un Valsts kancelejas struktūrvienībās. |

Ievads

Konceptuālais ziņojums sagatavots, pamatojoties uz MK 2022. gada 3. maija sēdes protokollēmuma (prot. Nr. 25 27. §) "Informatīvais ziņojums par grāmatvedības un personāla lietvedības funkciju centralizāciju valsts pārvaldē" (21-TA-1511) 3. punktu.

Lai sagatavotu priekšlikumus, 2022. gadā ES Tehniskā atbalsta instrumenta projekta "Valsts pārvaldes vienoto pakalpojumu centra attīstība Latvijā" (turpmāk – Projekts) ietvaros, ko īstenoja Valsts kanceleja, Finanšu ministrija un Valsts kase sadarbībā ar Eiropas Komisiju, piesaistot starptautisku konsultāciju uzņēmumu SIA PricewaterhouseCoopers, un izmantojot Strukturālo reformu atbalsta programmu (SRSS), veikta visaptveroša analīze. Valsts kase sadarbībā ar ministriju un iestāžu iekšējā audita struktūrvienībām visās ministrijās veikusi audita konsultāciju (t. sk. analizējot 2021. gada grāmatvedības pirmdatus) – organizētas 24 intervijas. Konsultāciju starprezultāti prezentēti Valsts sekretāru sanāksmēs un individuāli pārrunāti ar ministriju valsts sekretāriem.

Konceptuālā ziņojuma sadaļās ietvertas MK 2022. gada 14. jūlija noteikumu Nr. 435 "Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena "Valsts pārvaldes, tai skaitā pašvaldību, digitālā transformācija" īstenošanas noteikumi"1 3. pielikumā un Vides aizsardzības un reģionālās attīstības ministrijas informatīvajā ziņojumā "Par valsts pārvaldes informācijas un komunikācijas tehnoloģiju koplietošanas pakalpojumu attīstības plānošanu un finansēšanu" (pieņemts zināšanai MK 2022. gada 7. jūnija sēdē (prot. Nr. 30 29. §) turpmāk – informatīvais ziņojums)2 formulētās prasības attiecībā uz centralizēto funkciju un koplietošanas pakalpojumu attīstību.

Konceptuālā ziņojuma mērķis – sniegt visaptverošu un neatkarīgu konsultantu validētu analīzi, lai MK varētu pieņemt lēmumu par VPC izveidi, centralizācijas tvērumu, laika grafiku, finansēšanas modeli, kā arī īstermiņā un ilgtermiņā sasniedzamajiem rezultātiem. Atbilstoši kompetences jomām Konceptuālajā ziņojumā:

1) priekšlikumus VPC izveidei finanšu grāmatvedības jomā (t. sk. centralizējot grāmatvedības speciālistus un veidojot vienotus risinājumus), kā arī priekšlikumus risinājumam budžeta plānošanas un finanšu vadības jomā sagatavojusi Finanšu ministrija (Valsts kase);

2) priekšlikumus VPC izveidei cilvēkresursu vadības jomā, kā arī priekšlikumus risinājumam mācību un attīstības jomā sagatavojusi Valsts kanceleja.

1. Konceptuālā ziņojuma kopsavilkums

Konceptuālais ziņojums "Par vienotā pakalpojumu centra izveidi valsts pārvaldē" (turpmāk – konceptuālais ziņojums) izstrādāts, lai izpildītu noteiktos uzdevumus vairākos politikas plānošanas dokumentos, tostarp arī, atbilstoši Padomes īstenošanas lēmumā par Latvijas atveseļošanas un noturības mehānisma plāna novērtējuma apstiprināšanu (turpmāk – CID) atskaites punktu Nr. 198 "Ir apstiprināta vienota pakalpojumu centra koncepcija kā priekšnoteikums centralizētu pakalpojumu sniegšanai". Konceptuālā ziņojums sekmēs arī CID sasniedzamos mērķrādītāju Nr. 199 "To tiešās publiskās pārvaldes darbinieku īpatsvars, kuri grāmatvedības un cilvēkresursu pārvaldības pakalpojumus saņem centralizēti" (2026.gada III cet.) un investīcijas 2.1.2.1.i. "Pārvaldes centralizētās platformas un sistēmas" mērķrādītāju Nr. 34 "Izveidoto un ekspluatācijā esošo centralizēto IKT platformu un sistēmu skaits" (2026.gada III cet.) sasniegšanu.

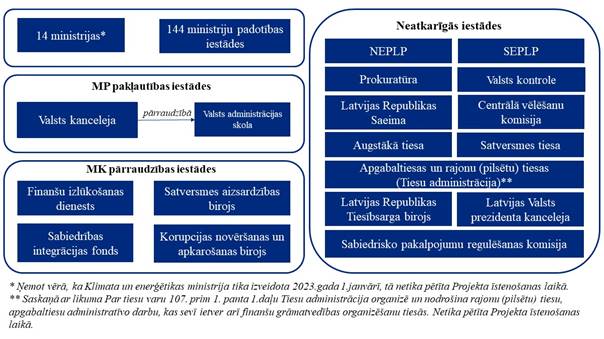

Konceptuālajā ziņojumā izklāstīta šobrīd esošā situācija finanšu grāmatvedības, budžeta plānošanas un finanšu vadības, cilvēkresursu vadības, kā arī mācību un attīstības pakalpojumu nodrošināšanā valsts pārvaldē. Centralizācijas reformas tvērums, kas tika pētīts Projekta ietvaros un apskatīts konceptuālajā ziņojumā, ietver 175 valsts pārvaldes iestādes (tiešās valsts pārvaldes iestādes un neatkarīgās iestādes, sk. 1. attēls. Centralizācijas reformas tvērums). Pamatojoties uz 2021. gada AUS datiem, līdz 2030. gadam plānots nodrošināt centralizētus atbalsta pakalpojumus 57,9 tūkst. darbinieku.

1. attēls. Centralizācijas reformas tvērums

Konceptuālajā ziņojumā iekļautā informācija pamatota uz Projekta ietvaros veikto analīzi, ko īstenoja Valsts kanceleja, Finanšu ministrija un Valsts kase sadarbībā ar Eiropas Komisiju, piesaistot starptautisku konsultāciju uzņēmumu SIA PricewaterhouseCoopers. Projekta ietvaros tika veikta padziļināta analīze par esošo situāciju centralizācijas reformas ietvaros, veikts vajadzību izvērtējums, kurā identificētas galvenās nākotnes vajadzības, kā arī sniegts ziņojums par atšķirībām starp esošo situāciju un nākotnes VPC izveide modeli, kura ietvaros arī veikta izdevumu-ieguvumu analīze. Pamatojoties uz Projektā iegūtajiem rezultātiem, tika izstrādāti risinājumi nākotnes atbalsta funkciju pakalpojumu nodrošināšanai. Tāpat tika apzināta ārzemju labā prakse, piedaloties attālinātās sanāksmēs ar dažādu valstu VPC pārstāvjiem, organizētas intervijas ar resoriem par procesu un saistošu IT sistēmu specifiku, kā arī juridiskajiem ierobežojumiem.

Konceptuālā ziņojuma izstrādei laika posmā no 2022. gada 28. jūlija līdz 7. septembrim, tika organizētas deviņas koprades darbnīcas ar visu resoru (ministriju un padotības iestāžu) pārstāvjiem par nākotnes procesiem. Papildus 13. oktobrī tika organizēta darbnīca resoru vadītājiem, lai iepazīstinātu ar piedāvāto VPC darba modeli un identificētu apsvērumus veiksmīgai sadarbībai starp iestādi un VPC. Darbnīcu ietvaros saņemtie priekšlikumi un iebildumi tika izvērtēti un ņemti vērā, izstrādājot risinājumus nākotnes atbalsta funkciju pakalpojumu nodrošināšanai.

Šobrīd valsts pārvaldē finanšu grāmatvedības, budžeta plānošanas un finanšu vadības, cilvēkresursu vadības, kā arī mācību un attīstības procesus katra iestāde īsteno saskaņā ar iestādes vajadzībām un finansiālajām un tehnoloģiskajām iespējām, ievērojot atbilstošās normatīvo aktu prasības un nepieciešamības gadījumā papildus izstrādājot iestādes iekšējos normatīvos aktus. Esošajā situācijā valsts līmenī neeksistē vienota pakalpojuma sniegšanas standarta un nav vienota ietvara datu iegūšanā. Tāpat tiek nodarbināts liels skaits darbinieku, lai nodrošinātu procesus, kas varētu tikt konsolidēti, tāpat arī tiek patērēti apjomīgi resursi, iestādēm individuāli ieviešot un uzturot dažādus IT risinājumus.

Cilvēkresursu vadības procesu nodrošināšanai netiek pilnvērtīgi izmantotas IKT sniegtās iespējas un tiek patērēti lieli resursi manuālai datu sagatavošanai, analīzei un izmantošanai. Vienlaikus tas liedz iegūt pilnīgu, savlaicīgu un uzticamu datos balstītu informāciju par cilvēkresursu vadības procesiem valsts pārvaldē, kas ir būtiski nepieciešama cilvēkresursu stratēģiskajai vadībai. Šobrīd pieejamie dati par cilvēkresursiem valsts pārvaldē ir ļoti ierobežoti to apjoma ziņā, kā arī ir sadrumstaloti un bieži vien tiek dublēti dažādās IS. Datu sadrumstalotība un to trūkums traucē ar cilvēkresursiem saistīto datu salīdzināšanu un analīzi, kavē cilvēkresursu politikas plānošanu valsts līmenī un traucē procesu automatizācijas attīstību.

Mācību un attīstības procesu nodrošināšanai valsts pārvaldē nav vienota risinājuma, kas spētu ne tikai nodrošināt darbiniekiem mācības un to izaugsmi, bet arī ļautu automatizēt darbinieku mācību plānošanas un īstenošanas procesu. Vienotas sistēmas ieviešana sniegtu labumu iestādēm un to darbiniekiem vairākos veidos, tostarp apkopojot datus par nodarbināto prasmēm, ļautu sinhronizēt iestādes mērķus ar tās mācību stratēģiju, paaugstinātu nodarbināto iesaisti un motivāciju, kā arī nostiprinātu nepārtrauktas pilnveidošanās kultūru. Izveidojot vienotu koplietošanas sistēmu, tiks novērsts, ka iestādes veic individuālus mācīšanās pakalpojuma sistēmu iepirkumus, un tiks radīta iespēja iegādāties vienotu saturu tēmās, kas ir aktuālas visām iestādēm, tādējādi ietaupot resursus e-mācību izveidei dažādu iestāžu līmenī.

Finanšu grāmatvedībā šobrīd 94 % tiešo pārvaldes iestāžu izmanto vienu IT risinājumu, taču ir būtiskas atšķirības sistēmas versiju, komplektācijas un moduļu izmantošanā, no kā izriet arī būtiskas atšķirības iestāžu līmenī gan no finanšu grāmatvedības procesu organizēšanas, gan no tehniskās funkcionalitātes viedokļa. Būtiski ņemt vērā, ka, ieviešot sistēmas moduļus decentralizēti, tiek patērēts vairāk resursu, t. i., visos resoros nepieciešams finansējums un speciālisti, kuriem ir prasmes gan ieviest izstrādātās sistēmas funkcionalitātes, gan pēc tam sniegt atbalstu, tās pārvaldot. Papildus ir jāņem vērā detalizēta regulējuma trūkums, kas rada iespēju iestādēm organizēt procesus pēc individuālas pieejas. Iestādēs ir atšķirīgs procesu digitalizācijas līmenis un vēsturiski liela daļa personāla lietvedības procesu tiek organizēti manuāli, patērējot daudz resursu darbībām, kas var tik automatizētas. Vienlaikus vāji attīstīta ir arī datu analītika. Atskaites tiek veidotas periodiski un manuāli tā vietā, lai izmantotu finanšu grāmatvedības pirmdatus un biznesa inteliģences risinājumus.

Budžeta plānošanā un finanšu vadībā lielākajai daļai iestāžu šobrīd nav atbilstošu rīku finanšu vadībai un tās galvenokārt izmanto MS Excel, kas kavē efektīvu finanšu vadības procesa nodrošināšanu. Primāri daudz laika tiek patērēts administratīva rakstura darbībām, lai sagatavotu finanšu datus un tos manuāli kopētu no vienas sistēmas uz citu. Vienota rīka ieviešana ļautu nodrošināt datu ievades vienreizes principu, kas, pateicoties sistēmu integrācijai, ļaus jau sistēmā ievadīto informāciju izmantot citos procesos. Būtiski norādīt, ka arī grāmatvedības uzskaites IS datu uzskaite tiek veikta, izmantojot atšķirīgus klasifikatorus, dimensijas un detalizācijas pakāpes, kurus resori finanšu vadības procesos izmanto dažādā detalizācijā. Nav vienotas prakses un risinājumu, kas ir būtiski apgrūtinoši situācijās, kad nepieciešams analizēt informāciju horizontāli par visiem resoriem. Procesu optimizācija un vienota risinājuma ieviešana ļautu fokusēties uz datu analīzi, biznesa inteliģences rīku izmantošanu un citām jomām, kurās šobrīd trūkst kapacitātes.

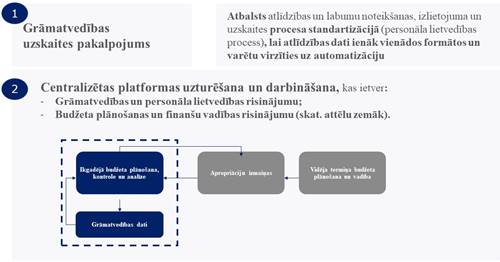

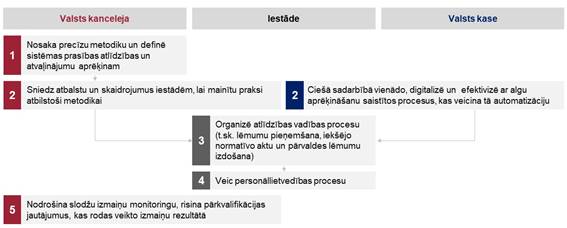

Lai risinātu šī brīža izaicinājumus atbalsta funkciju nodrošināšanā, tiek piedāvāts veidot VPC. Tā mērķis ir nodrošināt standartizētus un centralizētus valsts pārvaldes atbalsta funkciju pakalpojumus iestādēm, lai veicinātu efektivitāti, digitalizāciju un valsts līdzekļu optimālu izlietojumu. VPC izveidei tiek piedāvāts ieviest risinājumu ar pārejas posmu. Piedāvātais risinājums paredz visu tvērumā esošo procesu standartizāciju un vienotu IS ieviešanu, taču attiecībā uz finanšu grāmatvedības un personāla lietvedības procesiem šis risinājums paredz tos centralizēt divos posmos. Pirmajā posmā tiks ieviesta viena VPC Horizon instance visiem resoriem un veikta procesu un klasifikatoru standartizēšana, bet otrajā posmā pēc nepieciešamības tiks veikts izvērtējums pārejai uz jaunu sistēmu. Piedāvātais risinājums paredz, ka Valsts kanceleja sadarbībā ar VAS valsts pārvaldes iestādēm ieviesīs vienotu IS risinājumu, kas ļaus standartizēt procesus cilvēkresursu vadībā, kā arī mācību un attīstības organizēšanā un plānošanā. Savukārt Valsts kase iestādēm nodrošinās vienotu IS risinājumu budžeta plānošanā un finanšu vadībā, kā arī nodrošinās finanšu grāmatvedības pakalpojuma centralizāciju, centralizējot gan šobrīd esošās grāmatvedības amatu slodzes, gan IT risinājumus.

VPC konceptuālais risinājums veidots, pamatojoties uz ārvalstu prakses analīzi un Projekta ietvaros gūtajiem priekšlikumiem un tas balstīts uz diviem pamatuzstādījumiem:

1. Dati - Reformas ietvaros jāvirzās uz vienotas ekosistēmas veidošanu, kas rada priekšnosacījumus pilnvērtīgākai finanšu un cilvēkresursu datu izmantošanai un to analīzei. Lai to panāktu, ir būtiski koncentrēt fokusu uz elementos radīto datu turpmāko izmantošanu un analīzi, kā arī pakāpeniski virzot digitālo transformāciju visos elementos.

2.attēls. Dati vienotajā ekosistēmā

2. Efektivitāte – Pakāpeniski ieviešot digitālo transformāciju, kā arī sistemātiski vērtējot slodžu apjomus un procesu efektivitāti, reformas ietvaros jāvirzās uz slodžu ietaupījumu administratīva rakstura darbībās (t. i., > 40 %, salīdzinot ar 2021. gadu).

3. attēls. Slodžu ietaupījums ar reformu un bez tās

Kā rāda EK 2021. gada pētījums3, tad šādu centralizācijas reformu īstenošanā kritiski svarīga ir lejupējā metode (angļu val. – top down), t. i., visu resoru augstākā vadība ir vienota un atbalsta šo virzību. Vienlaikus būtiski ir sistemātiski nodrošināt darbinieku pārkvalifikāciju un nozarēm nepieciešamo jauno prasmju apguvi.

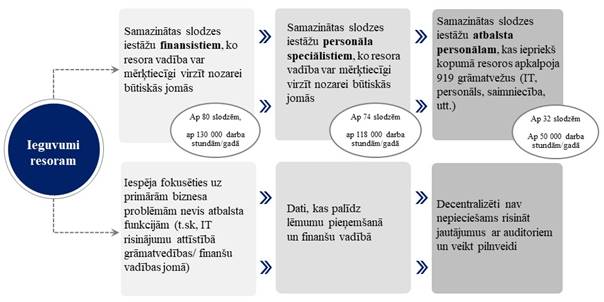

Paredzams, ka, ieviešot piedāvāto risinājumu, tiks sasniegti vairāki monetārie un nemonetārie ieguvumi. Monetārie ieguvumi, kas sasniedzami vidējā termiņā (līdz 2031. gadam) galvenokārt balstās uz slodžu ietaupījumu uz administratīva rakstura darbībām. Plānots, ka finanšu grāmatvedībā tiktu ietaupītas ap 186 slodzēm un personāla lietvedības un finanšu vadībā ap 154 slodzēm, t. i., ap 20 % no esošajām slodzēm, bet cilvēkresursu vadības un mācību un attīstības procesos tiktu ietaupītas ap 70 slodzēm, t. i., ap 52 % no esošajām slodzēm. Savukārt monetārie ieguvumi, kas sasniedzami ilgtermiņā (līdz 2040. gadam), ir:

- NPV (pašreizējā neto vērtība pie 5 % diskonta likmes) personāla vadība, finanšu analīze un vadība, grāmatvedība – 44 milj. EUR;

- centralizācijas iekšējās atdeves koeficients (IRR) – 20 %.

Nemonetārie ieguvumi, kurus būtu iespējams pakāpeniski sasniegt jau īstermiņā, būt procesu un datu pakāpeniska strukturēšana un standartizēšana valsts līmenī, VPC un resoru darbinieku kvalifikācijas paaugstināšana, jaunu prasmju un zināšanu ieguve, ērtu, modernu IS un rīku izmantošana procesu izpildei, ātrāka un ērtāka procesu izpilde, digitālās transformācijas veicināšana, kas ietaupa laiku un cilvēkresursus, reāllaika informācijas pieejamība, izsekojamība un caurspīdīgums valsts līmenī.

2. Atbalsta funkciju esošās situācijas apraksts

2.1. Izaicinājumi un iespējas cilvēkresursu vadībā

Nepilnvērtīga IKT izmantošana cilvēkresursu vadībā rada būtisku manuālā darba apjomu, kas nepieciešams datu sagatavošanai, analīzei un izmantošanai, un kas liedz iegūt uzticamu informāciju un kavē cilvēkresursu politikas plānošanu.

Šobrīd valsts pārvaldē cilvēkresursu vadības procesu nodrošināšanai netiek pilnvērtīgi izmantotas IKT sniegtās iespējas un dažādu apakšprocesu nodrošināšana ietver daudz iesaistīto darbinieku manuālo darbību. Tādējādi tiek patērēti lieli resursi manuālai datu sagatavošanai, analīzei un izmantošanai. Vienlaikus tas liedz iegūt pilnīgu, savlaicīgu un uzticamu datos balstītu informāciju par cilvēkresursu vadības procesiem valsts pārvaldē, kas ir būtiski nepieciešama cilvēkresursu stratēģiskajai vadībai. Šobrīd pieejamie dati par cilvēkresursiem valsts pārvaldē ir ļoti ierobežoti to apjoma ziņā, kā arī ir sadrumstaloti un bieži vien tiek dublēti dažādās IS (AUS, iestāžu IS, piemēram, Horizon, tiešās pārvaldes iestādes datubāzēs u. c.). Datu sadrumstalotība un to trūkums traucē ar cilvēkresursiem saistīto datu salīdzināšanu un analīzi, kā arī kavē cilvēkresursu politikas plānošanu valsts līmenī.

Šobrīd valsts pārvaldē cilvēkresursu vadībā izmantotās IS ir ierobežotas gan to lietošanā, gan to nodrošināto funkciju ziņā. Izplatītākā iestāžu IS, kas tikai pastarpināti nodrošina atsevišķus cilvēkresursu vadībai nepieciešamos datus un procesus, ir Horizon, kas pamatā ir grāmatvedības risinājums un šobrīd nepiedāvā visas cilvēkresursu vadībā nepieciešamās funkcijas. Izņemot novērtēšanas sistēmu NEVIS, iestādēs šobrīd nav identificētas citas IS, kas pilnībā vai daļēji nodrošinātu kādu no cilvēkresursu vadības apakšprocesiem.

Šobrīd NEVIS risinājumu dažādu ierobežojumu dēļ izmanto 125 iestādes no 175 ziņojuma tvērumā iekļautajām valsts pārvaldes iestādēm, kas saistāms ar NEVIS un darba snieguma vadības procesa piemērotību novērtēšanas kārtībai atsevišķu iestāžu darbiniekiem. Atbilstoši tam šādas procesu atšķirības ņemamas vērā, vai nu (1) palielinot iestāžu subjektu loku, kas organizē cilvēkresursu vadības procesu pēc vienotas kārtības, vai (2) veidojot iestāžu un to darbinieku specifikai piemērotu un atbilstošu apakšprocesa īstenošanas instrumentu (vidi).

Cilvēkresursu vadības procesiem ir augsts digitalizācijas potenciāls, kas ļautu optimizēt un automatizēt darba plūsmas, ja tiktu ieviests vienots cilvēkresursu vadības risinājums.

Lai gan cilvēkresursu vadības procesiem ir augsts digitalizācijas potenciāls, lielākā daļa šo procesu šobrīd tiek nodrošināti manuāli. Manuāli organizēti cilvēkresursu vadības procesi ir laikietilpīgi un ar augstu kļūdu risku, kas var novest pie neefektīvas procesu pārvaldības. Piemēram, manuāli organizēts darbā pieņemšanas process, kurā darbiniekiem ir manuāli jāveic pieteikumu atlase, ir daudz laikietilpīgāks, kā rezultātā var tikt zaudētas iespējas pieņemt darbā talantīgus kandidātus. Ieviešot cilvēkresursu vadības sistēmu un digitalizējot procesus, iestādes var gūt labumu no uzlabotas precizitātes, efektivitātes un izmaksu lietderības. Cilvēkresursu vadības sistēma var automatizēt daudzus laikietilpīgus uzdevumus, kas saistīti ar cilvēkresursu pārvaldību, piemēram, darbā pieņemšanu, adaptāciju jaunā darba vietā, atskaišu veidošanu un datu analīzi. Tas sniedz darbiniekiem iespēju koncentrēties uz stratēģiskākiem mērķiem, piemēram, talantu attīstīšanu un saglabāšanu iestādē.

Būtiski piebilst, ka šobrīd, manuāli organizējot cilvēkresursu vadības procesus, iestādēs tie tiek nodrošināti atšķirīgi. Tādēļ nākotnē ir nepieciešams standartizēt šos procesus, lai tie balstītos uz vienotām datu struktūrām, klasifikatoriem un procesu plūsmām. Tas ne tikai veicinās procesu potenciālu automatizāciju nākotnē, bet arī ļaus nodrošināt visaptverošu datu analizēšanu un salīdzināšanu starp iestādēm un valsts līmenī, izmantojot BI rīku iespējas, kas ir jau integrēti mūsdienīgās cilvēkresursu vadības IS. Turpmāk apkopotas vispārējās potenciāli nepieciešamās izmaiņas nākotnes procesu organizācijā un IS prasību definēšanā, kuras ietekmētu visus resorus (ietekme atkarīga no jau esošās digitalizācijas brieduma pakāpes) un kuru ieviešana būtiski atvieglotu resoru un iestāžu efektīvāku darbības organizāciju.

Pieņemšana darbā un adaptācija

• Atlases un adaptācijas (onboarding) procesu digitalizācija, nodrošinot vienotu un standartizētu pieeju, saprotamus un ērti pārvaldāmus atlases procesa posmus un kopīgus katalogus (piemēram, testi prasmju novērtēšanai u. c.);

• vienota atlases portāla izveide, kurā iespējams iesniegt pieteikumu vakancēm valsts pārvaldē (šobrīd darbojas Nodarbinātības valsts aģentūras CV un vakanču portāls, tomēr tas nodrošina vienīgi vakanču informācijas publicēšanu);

• lai uzlabotu atlases kvalitāti un profesionalitāti, standartizēta atlases metožu, uzdevumu un testu piedāvājuma izstrāde, kā arī konsultācijas par to pielietošanu vai kompetenču novērtēšana kā VPC pakalpojums.

Darba snieguma vadība

• Esošās NEVIS aizstāšana ar mūsdienīgāku IS risinājumu, kurš rada iespēju iestādei elastīgāk organizēt darba snieguma vadības procesu, piemēram, atbilstoši nepieciešamībai sadalot plānošanas un novērtēšanas procesus īsākos laikposmos atbilstoši plānošanas ciklam;

• funkcionalitātes pilnveidošana, sniedzot iespēju institūciju darbības stratēģiju importēšanai vai ievadīšanai, vienlaikus standartizējot stratēģijas pamatformātu, lai atvieglotu darbinieku mērķu un snieguma rādītāju kaskadēšanu;

• iespējas iestāžu prasmju un kompetenču sarakstu diferencēšanai, vienlaikus saglabājot iespēju izmantot kopējos katalogus;

• atgriezeniskās saites sniegšanas iespēju un formātu dažādošana (piemēram, par sadarbību, par darbu projektā, par konkrēta uzdevuma izpildi, 360 vai 180 grādu vērtējuma forma u. c.);

• darba snieguma vadības IT risinājuma sasaistes nodrošināšana ar atlīdzības un labumu pārvaldības risinājumu un mācīšanās un attīstības risinājumu mācību un attīstības plāna īstenošanai;

• nepieciešama iespēja identificēt darbiniekus ar augstu potenciālu gan iestādes, gan valsts pārvaldes līmenī.

Atlīdzības un labumu pārvaldība

• Iestāžu iekšējo darba samaksas plānošanas un īstenošanas procesu digitalizācija (piemēram, individuālās mēnešalgas kritēriju definēšana un vērtēšana (ja notiek ārpus darba snieguma vadības procesa), individuālās mēnešalgas pakāpes noteikšana, mēnešalgas intervāla definēšana;

• piemaksu un prēmiju kritēriju definēšana un pārvaldība;

• labumu piedāvājuma plānošana un administrēšana, ņemot vēra darbinieku izvēles un vajadzības;

• iekšējā taisnīguma nodrošināšanas risinājumi iestādes un valsts pārvaldes līmenī (kalibrēšana, horizontālās un vertikālās pārbaudes).

Cilvēkresursu stratēģiskā vadība

• Standartizēti digitāli risinājumi cilvēkresursu (skaits, amatu slodzes, veidi, lomas) un nepieciešamo kompetenču plānošanai iestādes un valsts pārvaldes līmenī;

• potenciāla ekspertu grupu (pool of experts) veidošana, radot iespēju konkrētu ekspertu piesaistīšanai specifiskos projektos, kur noderētu viņu zināšanas;

• standartizēti snieguma radītāji (KPI) cilvēkresursu jomas efektivitātes pārvaldībai, labāko prakšu identificēšanai un progresa monitoringam iestādes un valsts pārvaldes līmenī;

• atbalsts un standartizēta pieeja iestādes cilvēkresursu stratēģijas izstrādei un izpildes monitoringam, kā arī budžeta plānošanai cilvēkresursu stratēģijas īstenošanai

2.2. Izaicinājumi un iespējas mācību un attīstības vadībā

Šobrīd valsts pārvaldē mācīšanās un attīstības procesu koordinācija nav vienota, kas kavē starpresoru sadarbību un zināšanu pārnesi.

Valsts pārvaldē šobrīd nav vienota risinājuma mācību un attīstības procesu nodrošināšanai. VAS nodrošina Mācību pārvaldības sistēmu, kas tikai nodrošina daļēju mācību procesu administrēšanu, bet nepiedāvā vienotu vidi mācību procesu plānošanā, koordinēšanā un īstenošanā. Jaunas mācību un attīstības sistēmas izveide nodrošinās ne tikai VAS funkcijas, bet arī ievērojami uzlabos lietotāju pieredzi, piedāvājot vienotu un ērtu vidi, kurā tiek organizētas mācības. Vienotas mācīšanās un attīstības sistēmas izveidei kā koplietošanas platformai ir augsta prioritāte, ko apliecina valsts pārvaldes iestāžu līdzšinējās plānošanas prioritātes (vairāki pieprasījumi Eiropas Savienības investīciju plānošanas periodos izveidot Mācīšanās un attīstības sistēmas iestāžu līmenī).

Izveidojot vienotu koplietošanas sistēmu, kuras informācijas resursu turētājs būs VAS, tiks novērsts, ka iestādes veic individuālus mācīšanās pakalpojuma sistēmu pirkumus. Mācīšanās un attīstības sistēma kā koplietošanas platforma ļaus piedāvāt arī universālākus pakalpojumus valsts pārvaldes un resoru ietvaros, piemēram, kursus par darbā ievadīšanu, darba drošību, valsts pārvaldes pamatiem, interešu konflikta novēršanu, tādējādi ietaupot resursus e-mācību izveidei iestāžu līmenī. Tāpat sistēma veicinās profesionālo amatu grupu virtuālo kopienu veidošanu, kas nodrošinās sadarbību un zināšanu pārnesi, tādējādi mazinot resursus, kas nepieciešami dažādas informācijas meklēšanai un izzināšanai.

Mācīšanās un attīstības sistēma ir plānota kā mūsdienīgs un moderns rīks, kura darbībā ir integrēti tādi efektivitātes rīki kā spējā pārvaldība (agile) un datu analītika, kas valsts pārvaldes iestādēm sniegs jaunus datus, ko tās varēs izmantot cilvēkresursu stratēģiskajai pārvaldībai un mācību un attīstības plānošanai. Līdz ar to paredzams, ka būtiski tiks ietaupīti resursi, kas līdz šim tika tērēti sistēmas pārvaldīšanai un administrēšanai, analīzes veikšanai, mācību piedāvājuma salāgošanai ar individuālajām vajadzībām.

Mācīšanās un attīstības vadības risinājumam jānodrošina platforma, kurā bāzēta e-izglītības vide, lai veidotu efektīvu un dinamisku valsts pārvaldes darbinieku mācību sistēmu, nodrošinot ērtu mācību un zināšanu pārbaudes procesu darbiniekiem, kā arī palīdzot organizēt VAS darbu. Mācīšanās un attīstības vadības sistēmā e-videi jānodrošina iespēja ievietot daudzveidīgus mācību materiālus, kā arī veidot dažādas formas pārbaudes un pašpārbaudes darbus, veicot interaktīva mācību satura izstrādi un integrēšanu. Mācīšanās un attīstības risinājumam potenciāli būtu jānodrošina šādas funkcionalitātes:

• mācīšanās un attīstības plāna noteiktam periodam uzturēšana valsts un iestādes līmenī;

• mācību programmu veidošana un administrēšana, ņemot vērā snieguma vadības procesā noteiktās darbinieku mācību vajadzības, ievērojot institūcijas darbības stratēģijā paredzētos mērķus;

• e-mācību platformas pieejamība mācību programmu īstenošanai;

• profesionālo grupu kompetenču ietvaru veidošana un uzturēšana, kā arī karjeras vadības un mobilitātes sistēmas nepieciešamība;

• kompetenču un prasmju novērtēšanas testi un uzdevumi prasmju līmeņa noteikšanai;

• mācību efektivitātes novērtēšanas risinājumi;

• iespēja pielāgot sistēmas funkcionalitātes un administrēšanas moduļus atbilstošo resoru vajadzībām.

2.3. Izaicinājumi un iespējas finanšu grāmatvedībā

2.3.1. Darbaspēks

Saskaņā ar SIA PricewaterhouseCoopers izpēti būtiskākie fakti un pieņēmumi, kas raksturo finanšu grāmatvedībā iesaistīto darbaspēku, ir šādi:

1. tabula. Finanšu grāmatvedības darbaspēka raksturojums

| Šobrīd veltītās nodarbināto slodzes finanšu grāmatvedības procesiem | Ap 919 slodzēm4 |

| Kopējās atlīdzības izmaksas finanšu grāmatvedībā (EUR/gadā) | Ap 15,8 milj. EUR/gadā5 |

| Indikatīvais amata slodžu samazinājums uz administratīva rakstura darbībām | > 40 %6 (uz 2040. gadu pēc visu resoru centralizācijas un risinājumu automatizācijas) |

Darbaspēka resurss, kas tiek veltīts finanšu grāmatvedībai, ir ar augstu potenciālu, t. i., centralizējot, standartizējot, vienādojot procesus un mērķtiecīgi tos automatizējot, ir iespējams virzīties uz augstākas pievienotās vērtības amatiem un slodžu samazinājumu.

Vienlaikus konstatēti vairāki nozīmīgi ar darbaspēku saistīti izaicinājumi:

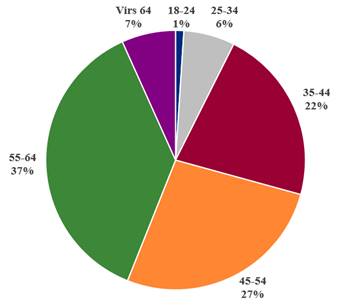

1. Dati par grāmatvežu vecumu liecina, ka tuvākajos gados nāksies saskarties ar būtisku ieguldījumu jauno speciālistu piesaistē valsts pārvaldei (sk. 4. attēls. Grāmatvežu slodžu sadalījums pa vecuma grupām).

4. attēls. Grāmatvežu slodžu sadalījums pa vecuma grupām

Avots: 2021. gada AUS dati par 14. saimi "Grāmatvedība"

2. Gan dažādos ES, gan Latvijas forumos arvien vairāk tiek uzsvērts, ka nākotnes grāmatveža profesija būtiski mainīsies. Valsts pārvaldei nepieciešams virzīties no līdzšinējā administratīvā grāmatveža uz digitālu grāmatvedi un organizācijas vadītāja finanšu partneri. Valsts pārvalde, ieviešot dažādu līmeņu digitālos risinājumus, saskarsies ar nepieciešamību būtiski mainīt ilglaicīgus paradumus, lai virzītos uz digitālo transformāciju un efektivitātes celšanu.

Šos izaicinājumus ir efektīvāk risināt nevis decentralizēti (katram resoram un iestādei meklējot savus risinājumus), bet veidot vienotu stratēģisku pieeju (t. sk. sadarbībā ar izglītības iestādēm, asociācijām utt.). Vienlaikus ir būtiski ņemt vērā, ka reforma būs komplicēta un ar augstiem riskiem, jo vienlaikus būs jārisina virkne ar pārmaiņu vadības aspektiem saistītu jautājumu (t. sk. jaunu tehnoloģiju ieviešana, mācības, ikdienas pienākumu maiņa).

2.3.2. Procesi un nozaru specifika

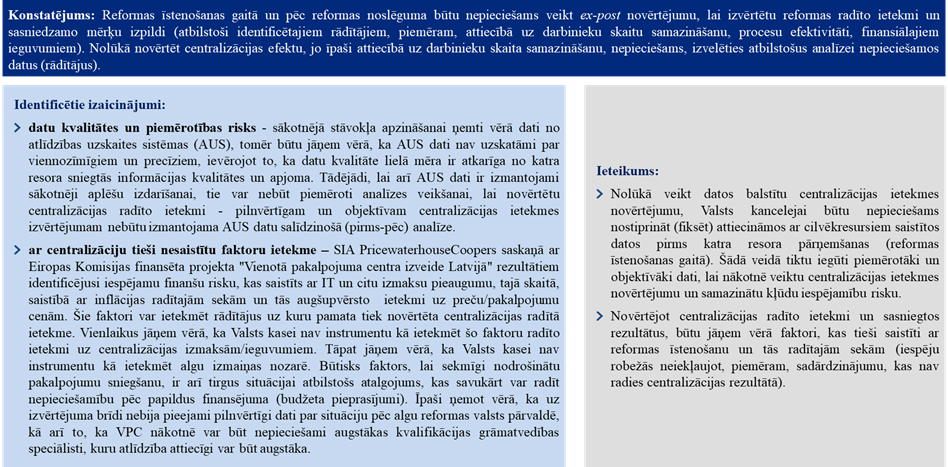

Katrā resorā ir finanšu grāmatvedības procesi, kurus ietekmē nozares specifika, un tie jārisina, VPC uzsākot resora iestāžu grāmatvedības uzskaiti

SIA PricewaterhouseCoopers, veicot izpēti par resoru procesu specifiku, kā arī analizējot citu valstu praksi VPC izveidē, norāda, ka visu ministriju resoru grāmatvedības uzskaiti ir iespējams centralizēt VPC. Tomēr gandrīz katrā resorā konstatēti specifiski aspekti, kurus ir būtiski risināt, pārceļot konkrētā resora grāmatvedības uzskaiti uz VPC. Padziļināti pētot katra resora specifiku, secināts, ka gandrīz katrā resorā ir viena vai vairākas iestādes (piemēram, Neatliekamās medicīniskās palīdzības dienests, Valsts sociālās apdrošināšanas aģentūra, Centrālā statistikas pārvalde u. c.), par kurām resora ietvaros jau šobrīd nav rasti vienoti risinājumi grāmatvedības uzskaites sistēmas centralizēšanai. Šādi riski un papildu komplicētība pastāv, arī veidojot VPC. Tomēr nav identificēti nepārvarami šķēršļi, lai kāda resora grāmatvedības uzskaite netiktu centralizēta.

Ir identificēti specifiski procesi atsevišķām iestādēm, kas apgrūtina to grāmatvedības uzskaites centralizāciju, piemēram, Korupcijas novēršanas un apkarošanas birojam, kuram operatīvā darbība ir viena no iestādes pamatfunkcijām, kas nosaka, ka visa grāmatvedības uzskaite un personāla lietvedība tiek organizēta slepenajā vidē. Konstatētā procesu specifika jāvērtē pie iespējamās iestādes pārņemšanas VPC procesā.

Virzoties soli pa solim uz finanšu grāmatvedības centralizāciju VPC, sadarbībā ar ministrijām un iestādēm jāidentificē soļi/darbības, kas paliek to atbildībā, taču jāspēj atteikties no darbībām, bez kurām iespējams iztikt, – tikai tādā veidā būs iespējami resursu ietaupījumi.

Informācijas aprites ierobežojuma aspekti, kas jārisina, uzsākot resora iestāžu grāmatvedības uzskaiti VPC

Centralizācijas procesā bez ievērības nav atstājami ar informācijas drošību un apriti saistītie ierobežojumi. Pusei no resoriem nav identificējami specifiski informācijas aprites ierobežojumi (kas saistīti ar valsts noslēpuma objektu vai citi), kas varētu būtiski ietekmēt funkcijas centralizāciju.

Atsevišķās triju resoru (SM, VARAM, VM) iestādēs informācijas aprites ierobežojumi klasificējami kā mazāk būtiski, kas būtu jāņem vērā, definējot atbildību sadalījumu finanšu grāmatvedības nodrošināšanai, sistēmās ietilpstošās informācijas kopas un piekļuvi tām u. c. prasības. SM identificētie (norādītie) informācijas aprites ierobežojumi saistīti ar resorā ietilpstošo iestāžu neatkarības garantijām, kas ietver arī atsevišķus ierobežojumus informācijas aprites kārtībai. Tomēr uzskatāms, ka šīs no normatīvajiem aktiem izrietošās neatkarības garantijas nerada būtiskus šķēršļus atbalsta funkciju centralizēšanai. Informācija ir ņemama vērā, vērtējot iestāžu speciālistu pāreju uz VPC struktūrām, lai iestāžu rīcībā saglabātu funkciju un uzdevumu izpildei nepieciešamos resursus.

Atsevišķos resoros (AIM, AM, IEM), kā arī atsevišķās iestādēs, piemēram, Korupcijas novēršanas un apkarošanas birojā, identificēti būtiski informācijas aprites ierobežojumi, kas saistīti ar resora/iestāžu darbības specifiku un organizatorisko darbu. Informācijas aprites ierobežojumi saistīti ar informāciju, kas satur valsts noslēpuma objektu. Attiecībā uz šiem resoriem jāņem vērā centralizācijas ierobežojumi, proti, informācijas iekļaušana atklātajās datubāzēs/informācijas sistēmās, datu konsolidācija summārajā līmenī, personāla informācijas drošības nodrošināšana u. c.

Minētie aspekti jārisina, veidojot darba grupas ar resoru pārstāvjiem, pārceļot resora finanšu grāmatvedību uz VPC, izvirzot piemērotas tehniskās prasības IS un nodrošinot šo iestāžu specifikai atbilstošu organizatorisko un sistēmas vidi.

Jāveido viendabīgs atbildību sadalījums procesu organizēšanā

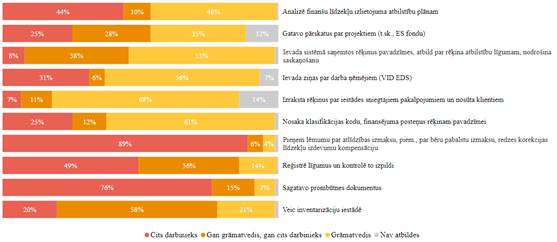

Audita konsultācijas rezultāti norāda uz vairākām indikācijām, ka finanšu grāmatvedības un citu iestādes iekšējo procesu organizēšanā pastāv atšķirīga prakse atbildības sadalījumā starp grāmatvedības un citu jomu ekspertiem, kas neveicina standartizētu pieeju (sk. 5. attēls. Pienākumu sadalījums starp grāmatvedi un citiem iestādes darbiniekiem, iestāžu īpatsvars (%)).

Salīdzinot ar privāto sektoru, kur pasaules līmeņa uzņēmumi veido centralizētus atbalsta pakalpojumu centrus daudziem meitas uzņēmumiem, šāda pieeja netiek pieļauta. Arī Latvijas tiešajā pārvaldē būtu jātiecas uz maksimāli standartizētu procesu organizāciju. Atšķirīgas prakses saglabāšana rada risku komplicētākai reformas ieviešanai un efektivitātes mērķu sasniegšanai. Līdz ar to iestādēm, kurās ir kādas nianses atbildību sadalījumā starp grāmatvedi un citiem iestādes darbiniekiem, būtu jāpielāgojas vienādai praksei.

5. attēls. Pienākumu sadalījums starp grāmatvedi un citiem iestādes darbiniekiem, iestāžu īpatsvars (%)

Avots: Audita konsultācijas dati, 2022. gads7

Atlīdzības aprēķins un uzskaite un ar to saistītie personāla lietvedības procesi ir ar augstu efektivitātes potenciālu

SIA PricewaterhouseCoopers izpēte norāda, ka visaugstākais efektivizēšanas un standartizēšanas potenciāls no finanšu grāmatvedības procesiem ir atlīdzības aprēķinam un uzskaitei un ar to saistītajiem personāla lietvedības procesiem. Procesu detalizēta regulējuma trūkuma dēļ iestādēm vienlaikus ir gan plaša rīcības brīvība izvēlēties, kā tos organizēt, gan attiecīgs administratīvais slogs, lai šos procesus izveidotu un uzturētu. Izveidotie decentralizētie risinājumi ir atkarīgi no konkrēto cilvēkresursu vadības funkcijas vadītāju izpratnes par procesu organizēšanu, vajadzībām un nākotnes perspektīvām, kā arī no iestādes vadītāja atbalsta un iesaistes. Papildu personāla lietvedību raksturojošs faktors ir vēsturiskā manuālo darbību un dokumentu pieeja, kas, pārejot uz dokumentu izveidi elektroniskā formā, nav mainīta uz datu plūsmām, bet gan uz esošo procesu un dokumentu digitalizēšanu. Piemēri risināmiem jautājumiem, lai virzītos uz viendabīgu un efektīvu procesu:

• pāreja no personāla rīkojumiem PDF, EDOC u. c. formātos uz rīkojumiem, kas tiek veidoti sistēmā ar strukturētiem, vienādiem laukiem un skaņošanas scenārijiem, pēc iespējas izslēdzot šādu rīkojumu paralēlo apriti dokumentu vadības sistēmās vai dokumentu apriti ārpus sistēmām;

• noteikta skaita atlīdzības un labumu aprēķinu scenāriju definēšana (veidi, piešķiršanas kritēriji un nosacījumi) un to algoritmu definēšana grāmatvedības uzskaites informācijas sistēmā, novēršot iestāžu atšķirīgo praksi un darbu ar PDF dokumentiem;

• iestāžu prakses vienādošana dažādu procesu organizēšanā (atvaļinājumu pieteikumi, kompensācijas utt.).

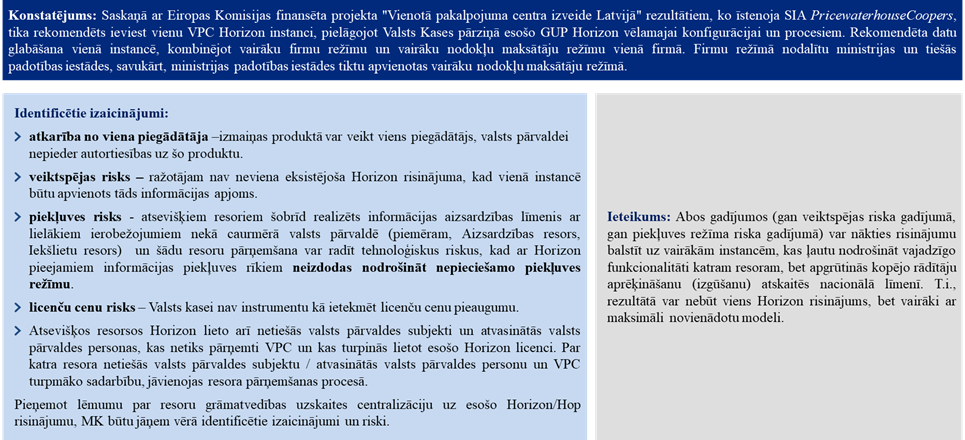

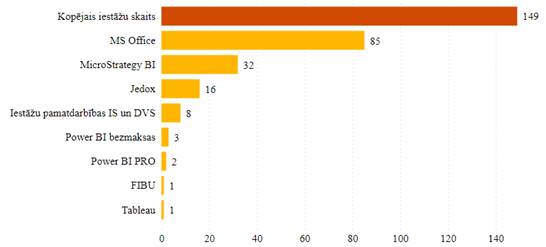

2.3.3. IT risinājumi

94 % no iestādēm lieto vienu grāmatvedības uzskaites informācijas sistēmu, bet iestādēs ir atšķirīga tās komplektācija, moduļi, versijas, papildu izstrādnes

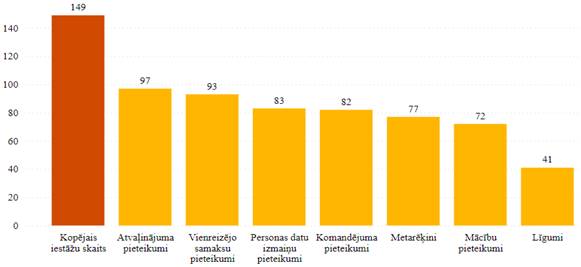

Balstoties uz SIA PricewaterhouseCoopers un audita konsultācijas rezultātiem, secināts, ka 94 % iestāžu finanšu grāmatvedības procesiem izmanto Horizon/Hop. Tomēr ir būtiskas atšķirības sistēmas versiju, komplektācijas un moduļu izmantošanā. 6. attēlā sniegts piemērs, cik lielā apjomā tiek izmantoti, piemēram, atsevišķi sistēmu moduļi un pieteikumu veidi.

6. attēls. Visma Horizon konfigurētie un ieviestie dokumentu veidi

un to saskaņošanas shēmas, iestāžu skaits

Avots: Audita konsultācijas dati, 2022. gads8

Piemēram, atvaļinājuma pieteikumus Hop piesaka tikai 65 % iestāžu, komandējumus – 55 %. Iestādēs, kurās šie procesi netiek vadīti, izmantojot Hop, ir ievērojami zemāka efektivitāte gan pieteikumu iesniegšanas, gan apstrādes un apstiprināšanas laikā. Papildus būtiski ņemt vērā, ka, ieviešot moduļus decentralizēti, tiek patērēts vairāk resursu, t. i., visos resoros nepieciešams finansējums un speciālisti, kuriem ir prasmes gan ieviest izstrādātās funkcionalitātes, gan pēc tam sniegt atbalstu, tās pārvaldot.

Lielā daļā iestāžu – sistēmu integrācija un papildu izstrādnes

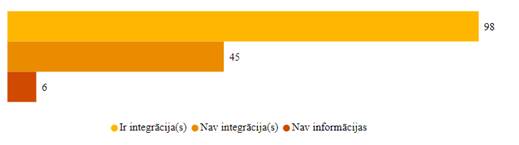

Lielā daļā iestāžu grāmatvedības uzskaites informācijas sistēma ir integrēta ar citām iestādes informācijas sistēmām, kas nodrošina iestādes funkciju izpildi vai pakalpojumu sniegšanu (sk. 7. attēls. Iestādē izmantotās IS integrācija ar citām IS, iestāžu skaits).

7. attēls. Iestādē izmantotās IS integrācija ar citām IS, iestāžu skaits

Avots: Audita konsultācijas dati, 2022. gads

Centralizējot grāmatvedības uzskaiti, būtiski ir vērtēt ar grāmatvedības uzskaites IS veidotās integrācijas, lai veidotu homogēnu pieeju funkcionalitātei un procesam, kuru nodrošina grāmatvedības uzskaites IS un kuru – funkciju izpildes (pakalpojumu) sistēma, t. i., piemēram, daļā iestāžu rēķinus izraksta Horizon, bet daļā – pakalpojumu uzskaites sistēmas. Veidojot centralizētu grāmatvedības uzskaites IS risinājumu un standartizējot procesus, ir būtiski veidot maksimāli viendabīgu, standartizētu pieeju gan no tehniskā risinājuma, gan procesa viedokļa. Vienlaikus pastāv risks, ka, centralizējot grāmatvedību iestādēs ar zemāku digitalizācijas līmeni (piemēram, pakalpojuma rēķins tiek veidots ārpus sistēmām), būs būtiski jāmaina arī esošie pakalpojumu sniegšanas procesi, lai virzītos uz digitālo grāmatvedību. Šāds risks var aizkavēt finanšu grāmatvedības centralizāciju.

Jauninājumu ieviešana decentralizēti notiek lēnāk

E-rēķinu izmantošana nodrošina operatīvāku un efektīvāku rēķinu apstrādi, samazinot darba apjomu un palielinot automatizāciju un finansiālos ieguvumus. Balstoties uz audita konsultācijas rezultātiem, vairāk nekā 85 % iestāžu neizmanto iespēju saņemt e-rēķinus. Šāda situācija spilgti izgaismo šī brīža decentralizētās pieejas trūkumu – t. i., netiek izmantotas tehnoloģiju sniegtās iespējas procesu efektivitātes paaugstināšanai. Centralizētā gadījumā jauninājums tiktu ieviests ievērojami ātrāk un efektīvāk.

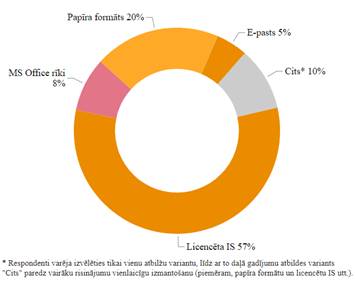

Atsevišķos procesos vēl ir izplatīta papīra dokumentu aprite, jāvirzās uz "bezpapīra" procesiem

Vērtējot valsts pārvaldes digitālo transformāciju un virzību uz "bezpapīra" procesiem, t. sk. ar grāmatvedības uzskaiti saistītiem procesiem, secināts, ka atsevišķos posmos joprojām dominē papīra dokumentu aprite, kā arī digitalizācijas līmenis resoros un iestādēs ir atšķirīgs. Piemēram, ne visās iestādēs tiek veikta inventarizācija ar elektronisko skenēšanas ierīci, audita konsultācijas laikā konstatēts, ka līgumu apritē papīra dokumentu aprite veido 20 % (sk. 8. attēls. Izmantotie risinājumi līguma apritei, iestāžu īpatsvars), atsevišķās iestādēs – pat 46 %.

8. attēls. Izmantotie risinājumi līgumu apritei, iestāžu īpatsvars

Avots: Audita konsultācijas dati, 2022. gads

Centralizācijas ietvaros kā viens no stūrakmeņiem ir procesa digitālā transformācija un virzība uz pilnīgu "bezpapīra" grāmatvedības uzskaiti. Digitālo transformāciju, izmantojot digitālo risinājumu iespējas, efektīvāk ir īstenot centralizēti, tādējādi ieviešanas izmaksas ir zemākas, kā arī tiek nodrošināts vienāds digitalizācijas līmenis.

Vāji attīstīta biznesa inteliģences rīku izmantošana

Kā liecina audita konsultācijas rezultāti, biznesa inteliģences risinājumu izmantošana iestādēs ir reti izplatīta (sk. 9. attēls. Izmantotās IS datu analīzei, iestāžu skaits.) – atskaites tiek veidotas periodiski un manuāli, izmantojot MS Office rīkus.

9. attēls. Izmantotās IS datu analīzei, iestāžu skaits

Avots: Audita konsultācijas dati, 2022. gads9

Piemēram, lai apkopotu iestāžu informāciju, tām tiek sūtīti atsevišķi pieprasījumi un pēc tam tiek secīgi manuāli apkopoti saņemtie rezultāti, nevis izmantoti finanšu grāmatvedības pirmdati un biznesa inteliģences risinājumi. Tādējādi liels laika patēriņš tiek veltīts pieprasījumu sagatavošanai un apstrādei. Centralizācija ļaus attīstīt iespēju bez manuāliem datu pieprasījumiem veidot grāmatvedības datu analītiku.

2.3.4. Normatīvo aktu regulējums

Daļa no normatīvajiem aktiem, kas regulē finanšu grāmatvedību, ir saistoša arī privātajam sektoram

Ap 30 % normatīvo aktu, kas saistīti ar centralizētajām atbalsta funkcijām (informācijas plūsma, kontrole, izpilde u. c.), attiecināmi arī uz privātā sektora subjektiem. Šāds aspekts jāņem vērā, plānojot un veicot izmaiņas normatīvajā regulējumā, lai neradītu procesu kļūdas un bez objektīva pamatojuma nepalielinātu administratīvo slogu privātajam sektoram.

Nav konstatēti būtiski šķēršļi centralizētai finanšu grāmatvedības pakalpojumu saņemšanai

Normatīvā ietvara analīzes rezultātā SIA PricewaterhouseCoopers nav identificējis juridiskus šķēršļus resoriem vai neatkarīgām iestādēm saņemt centralizētus pakalpojumus. Tomēr neatkarīgajām iestādēm, ņemot vērā, ka tām ar likumu ir noteikts zināms rīcības brīvības apjoms, un tās nav padotas nedz MK, nedz kādai citai institūcijai, nav iespējams noteikt obligātu centralizēto pakalpojumu izmantošanu, tādējādi iesaiste ir iespējama tikai uz pašu iestāžu iniciatīvas pamata.

2.4. Izaicinājumi un iespējas budžeta plānošanā un finanšu vadībā

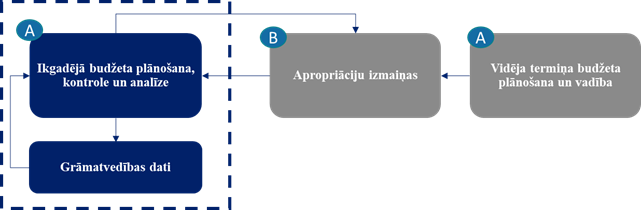

Valsts budžeta izdevumu plānošanas būtiskākie elementi jāskatās vienotā ekosistēmā

Valsts budžeta līdzekļu izdevumu plānošanā sākotnēji tiek aprēķināti un saskaņoti bāzes izdevumi. Tādējādi tiek noteikts nepieciešamais izdevumu apjoms, lai nodrošinātu valsts funkciju izpildi nemainīgā līmenī. Bāzes izdevumus apstiprina MK.

Ja attiecīgajā saimnieciskajā gadā atbilstoši aktuālajām makroekonomiskās attīstības prognozēm ir pieejami līdzekļi prioritāro pasākumu finansēšanai, ministrijas un citas centrālās valsts iestādes sagatavo priekšlikumus atbalstāmajiem prioritārajiem pasākumiem.

FM atbilstoši MK apstiprinātajiem valsts budžeta bāzes izdevumiem, kā arī MK pieņemtajiem lēmumiem par ieņēmumu un izdevumu pasākumiem un atbalstītajam papildu finansējumam prioritārajiem pasākumiem sadarbībā ar ministrijām aprēķina maksimāli pieļaujamo valsts budžeta izdevumu apjomu.

Pamatojoties uz MK apstiprināto maksimāli pieļaujamo izdevumu kopapjomu, ministrijas un citas centrālās valsts iestādes izstrādā un iesniedz FM budžeta pieprasījumus vidējam termiņam.

FM sagatavo un iesniedz likumprojektu par valsts budžetu kārtējam gadam un vidēja termiņa budžeta ietvaru (ar paskaidrojumiem) izskatīšanai MK10. Saskaņā ar Likumu par budžetu un finanšu vadību MK līdz attiecīgā gada 15. oktobrim iesniedz Saeimā valsts budžeta likumprojektu nākamajam saimnieciskajam gadam, priekšlikumus par grozījumiem likumos, lai tie atbilstu budžeta pieprasījumiem, un valsts budžeta likumprojekta paskaidrojumus. Valsts budžeta paskaidrojumi satur informāciju par ministriju budžeta programmu/apakšprogrammu finansiālajiem rādītajiem, darbības rezultātiem un to rezultatīvajiem rādītājiem.

Savukārt, lai rezultātus un rezultatīvos rādītājus būtu iespējams izmantot valsts budžeta izpildes un uzraudzības procesos, ministrijas un citas centrālās valsts iestādes sniedz skaidrojumus par darbības rezultātu un to rezultatīvo rādītāju izpildi gada laikā, kā arī par rezultatīvo rādītāju vērtību izpildes novirzēm no plānotajām rezultatīvo rādītāju vērtībām, kas pārsniedz 15 % (gan pozitīvā, gan negatīvā nozīmē), un novērtējumu par izpildes ietekmi uz programmas (apakšprogrammas) mērķa sasniegšanu.

Resoru loma likumprojekta par valsts budžetu kārtējam gadam un budžeta ietvara sagatavošanas procesā nemainās, bet visiem minētajiem elementiem ir būtisks vienots IT risinājumu atbalsts, kas šobrīd ir fragmentēts. Tāpat ir svarīgi attīstīt datu pārvaldību resoru/iestāžu līmenī, kas būtiski dažādu scenāriju analīzē, kad tiek veidoti budžeta pieprasījumi.

Pēdējo divu gadu laikā veikta visaptveroša analīze EK finansētā Tehniskā atbalsta instrumenta projekta "Improving the functioning of public financial management in Latvia – budget preparation and implementation" ietvaros, ko īstenoja FM sadarbībā ar EK Strukturālo reformu atbalsta ģenerāldirektorātu, piesaistot ESAO ekspertus.

Turpmāk minētās prasības ir izstrādātas atbilstoši šo ESAO ekspertu rekomendācijām. Tāpat šīs rekomendācijas kvalitatīvākai un pilnvērtīgākai informācijas atspoguļošanai ir papildinātas ar Valsts kontroles 2022. gada 3. novembra vēstulē Nr. 17-3.5.4.1e/143 sniegto viedokli Finanšu ministrijai par ESAO sagatavoto ziņojuma projektu "Budgeting in Latvia", kas tapis minētā EK finansētā Tehniskā atbalsta instrumenta projekta ietvaros.

Atbilstoši ESAO ekspertu risinājumiem ir jānosaka tādi darbības mērķi un darbības standarti, kuri palīdzētu vadītājiem sasniegt gan ar politiku, gan ar budžetu saistītos mērķus. Tiešajam institūcijas vadītājam ir jābūt spējīgam sadalīt izmaksas starp dažādiem izmaksu centriem (piemēram, katru reģionālo biroju, cietumu, policijas vienību vai operāciju norises vietu utt.). Lai institūciju tiešie vadītāji varētu veikt nepieciešamos un uz analītiku balstītus koriģējoša rakstura darbības pasākumus, tiem ir jāspēj identificēt izmaksu centrus pēc to efektivitātes. Šādas efektivitātes noteikšanai risinājumiem ir jāsniedz to lietotājiem, kas vairāk par finanšu informāciju vien, proti, izmaksu informāciju par snieguma darbības rezultātu pārvaldību. Tajā pašā laikā jāspēj diferencēt šos rādītājus atsevišķos līmeņos. Tādi rādītāji, kurus ir paredzēts publicēt kopā ar valsts budžetu pavadošo informāciju, būtu vienā līmenī, savukārt detalizētie rādītāji, kas izmantojami galvenokārt tiešo vadītāju vajadzībām, būtu citā līmenī. Līdz ar to risinājumos ir jāatzīst šo rādītāju hierarhija, lai institūciju tiešie vadītāji varētu viegli piekļūt nepieciešamajai informācijai.

Kvalitatīvākas un pilnvērtīgākas sniedzamās informācijas nolūkos papildus augstāk norādītajā vēstulē sniegts arī Valsts kontroles viedoklis, atbilstoši kuram risinājumiem ir jāsniedz vērtējama informācija par pakalpojumu pašizmaksu. Šādas analīzes veikšanai nepieciešams ieviest attiecīgos vadības grāmatvedības principus un uzkrāt atbilstošus un analizējamus datus.

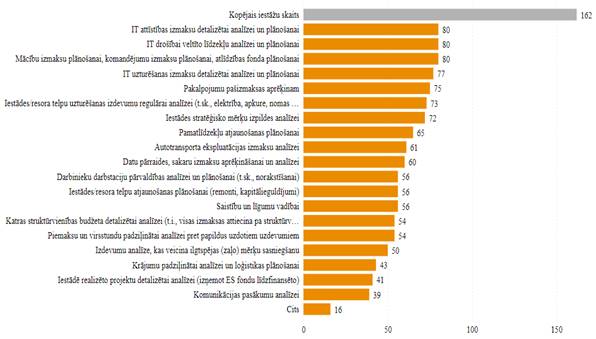

Atšķirīga prakse grāmatvedības uzskaites dimensiju un klasifikatoru izmantošanā kavē vienotas detalizācijas pakāpes informācijas apkopošanu valsts līmenī

Grāmatvedības uzskaites informācijas sistēmās datu uzskaite tiek veikta, izmantojot atšķirīgus klasifikatorus, dimensijas un detalizācijas pakāpes, un resori tos finanšu vadības procesos izmanto dažādā detalizācijā. Nav vienotas prakses un risinājumu, kas ir būtiski apgrūtinoši situācijās, kad nepieciešams analizēt informāciju horizontāli par visiem resoriem, piemēram, IT izmaksas starp resoriem. Trūkumu un vienotu datu nepieciešamību pamato arī audita konsultācijas rezultāti 2022. gadā, kad iestāžu vadītāji atzīmēja būtiskākās jomas, kurās būtu nepieciešama vienota un padziļināta izdevumu analīze (sk. 10. attēlu).

10. attēls. Analīzes jomas, kurām būtu nepieciešams veikt analīzi pēc nacionālā līmenī noteiktajiem principiem, iestāžu skaits

Avots: Audita konsultācijas dati, 2022. gads11

Potenciāls administratīvā sloga mazināšanai

Analizējot ieguldīto laiku finanšu vadības procesu nodrošināšanā, SIA PricewaterhouseCoopers ir secinājis, ka:

2. tabula. Finanšu vadības darbaspēka raksturojums

| Šobrīd veltītās slodzes finanšu vadības procesiem | Ap 400 slodzēm12 |

| Potenciālais ietaupījums, mazinot administratīvā rakstura procesus | Ap 80 slodzēm13 |

| Ietaupījums darba stundās/gadā | Ap 130 000 stundu gadā |

Slodzes un stundu ietaupījumu resoriem būtu iespējams izmantot savu finanšu vadības procesu kvalitātes paaugstināšanai.

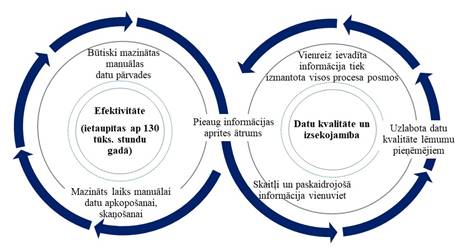

Būtiskākie ieguvumi, pārejot uz vienotiem risinājumiem ilgtermiņā:

11. attēls. Ilgtermiņa ieguvumi finanšu vadībā

Būtiskākie piemēri:

• sistēmā tiek iekļauti procesa soļi, piemēram, vienots process pamatbudžeta bāzes precizēšanai, prioritāro pasākumu apkopošana, Saeimas 2. lasījuma pieprasījumu apkopošana, budžeta paskaidrojumu rakstu sagatavošanai, kā arī resoru resursu un izdevumi izpildes, rezultātu un to rezultatīvo rādītāju izpildes analīzei (MK 2018. gada 10. aprīļa instrukcija Nr. 2 "Instrukcija par valsts budžeta izpildes analīzi") u. c., kas līdz šim fragmentēti tika veikti ārpus sistēmas un/vai dati apkopoti, sūtīti Ms Excel/Ms Word formātos;

• skaitļi un paskaidrojošā informācija ir pieejami vienuviet;

• ar procesiem saistīto dokumentu aprite tiks nodrošināta vienotā IT risinājumā;

• vienreiz ievadītā informācija tiek atkal izmantota citos procesa soļos un procesos;

• procesā tiek iekļauti visi procesa dalībnieki – padotības iestādes, nozaru ministrijas, Finanšu ministrija;

• nodrošināta ātrāka informācijas aprite starp iesaistītajiem darbiniekiem, vadību un lēmumu pieņēmējiem;

• iestādēm un resoru vadītājiem iespēja efektīvāk un pārredzamāk organizēt finanšu vadības procesus.

2.5. Citu valstu pieredz VPC izveidē

VPC izveide valsts pārvaldes atbalsta funkciju centralizācijā ir plaši izmantota prakse ES, un lielā skaitā gadījumu centralizācija īstenota, izmantojot "top-down" pieeju

Daudzas ES valstis ir izvēlējušās veidot vienu vai vairākus VPC, kas sniedz atbalsta pakalpojumus (grāmatvedība, cilvēkresursu vadība, IKT, iepirkumi u. c.), centralizējot līdzīgās atbalsta funkcijas. Identificēti trīs galvenie VPC izveides pamatojumi14:

1) izmaksu ietaupījums, kas jāpanāk ar apjoma radītiem ietaupījumiem, dublēšanās samazināšanu, radīto sinerģiju un zemākām personāla izmaksām;

2) VPC var uzlabot iekšējo pakalpojumu kvalitāti, ļaujot darbiniekiem paaugstināt profesionalitāti, uzlabot saturu un tehnoloģiskās zināšanas, nostiprināt prasmes un dalīties zināšanās un pieredzē. Apvienojot izmaksas, VPC var biežāk piekļūt jauninājumiem un ieguldījumiem, kas citādi mazākās organizācijās nebūtu pieejami;

3) VPC izveide ļauj iestādēm koncentrēties uz pamatdarbību, atbrīvojot no atbildības par uzdevumiem, kuri nav saistīti ar iestādes pamatdarbību, un nodrošinot efektīvu atbalstu. VPC ir potenciāls uzlabot iestādes pamatdarbības kvalitāti.

VPC izveidei izmanto divus atšķirīgus modeļus: lejupejošo modeli (top-down), kas paredz obligātu centralizējamo funkciju pārcelšanu uz VPC, un augšupejošo (bottom-up), kas paredz brīvprātīgu centralizējamo funkciju pārcelšanu uz VPC. Vairums valstu izvēlas lejupejošo modeli, jo tā iespējams ātrāk sasniegt sagaidāmo finanšu ietaupījumu, kā arī pastāv stingrāka organizatoriskā struktūra, t. i., centrāla koordinējošā institūcija ar budžetu un lēmumu pieņemšanas pilnvarām, kas veicina sekmīgāku modeļa ieviešanu.

Sk. 1. pielikumu: Salīdzinošs pārskats par vienotā pakalpojuma centriem Eiropas Savienībā.

Ārvalstu VPC IS arhitektūrā tiek izmantoti dažādi starptautiskie un lokāli izstrādātie risinājumi un moduļi

Detalizēti pētot Igaunijas (RTK), Portugāles (eSPap) un Somijas (Palkeet) VPC darbības nodrošināšanā izmantotās tehnoloģijas, secināts – lai nodrošinātu nepieciešamo funkcionalitāti, tiek izmantota virkne starptautisku un lokālu risinājumu. Par grāmatvedības uzskaites pamatsistēmu analizētie VPC izvēlējušies vienu tehnoloģisko risinājumu (SAP), kam ir papildu izstrādāti moduļi un ieviestas papildu sistēmas, piemēram, Somijas VPC klienti izmanto vairākus pašapkalpošanās portālus, kā arī algu grāmatvedībai izmanto lokālos risinājumus.

Līdzīga pieeja tiek izmantota arī cilvēkresursu vadības un mācību un attīstības sistēmām. VPC izmanto modulāro metodi IS nodrošināšanai, kas ļauj dažādus procesus nodrošināt dažādās sistēmās. Šāda stratēģija ļauj nodrošināt tirgū labāko pieejamo risinājumu konkrētajam procesam, kā arī samazina izmaksas, ja process ir jāuzlabo vai jāmaina. Vienlaikus galalietotājam tiek nodrošināta pieeja dažādiem moduļiem, izmantojot vienotu autentifikāciju, tāpēc galalietotājs strādā vienotā vidē.

VPC izveide ārvalstīs ir prasījusi ievērojamus finanšu ieguldījumus, kas devis būtiskus ietaupījumus ilgtermiņā.

Izmaksu ietaupījums tiek minēts kā viens no galvenajiem ieguvumiem, izveidojot VPC. Ārvalstu pieredze liecina, ka VPC izveides rezultātā iespējams panākt personāla atlīdzības izmaksu samazinājumu, produktivitātes uzlabojumus un citus apjomradītus ietaupījumus. Lai arī precīzs ietaupījumu apjoms atšķiras, valsts mēroga VPC izveide ļauj ietaupīt vidēji 5–20% no operatīvajām izmaksām.

Tomēr, neskatoties uz pozitīvu ekonomisko ieguvumu ilgtermiņā, reālās investīciju izmaksas īstermiņā var izrādīties augstākas, nekā sākumā paredzēts. Tam par iemeslu ir ne tikai tiešās VPC izveides izmaksas, bet arī izdevumi, kas saistīti ar nepieciešamo priekšnosacījumu izpildīšanu (piemēram, iestāžu reorganizāciju). Turklāt ārvalstu pieredze liecina, ka ne visas izmaksu kategorijas ir tūlītēji identificējamas, piemēram, VPC izveides procesā var rasties virkne slēpto izmaksu, kas saistītas ar nemateriālo līdzekļu vērtības priekšlaicīgu norakstīšanu (piemēram, atsakoties no šobrīd izmantotajām IS). VPC izveides finanšu ieguldījumi pētāmajās valstīs (Igaunija, Somija, Portugāle) svārstās no 6,8 milj. EUR līdz 127,1 milj. EUR atkarībā no izvēlētā centralizācijas risinājuma un ieviešamajām IS (attīsta esošās vai izstrādā jaunas).

Sk. 2. pielikumu: Kvantitatīvie ieguvumi (ietaupījums) no VPC izveides ārvalstu publiskajā sektorā.

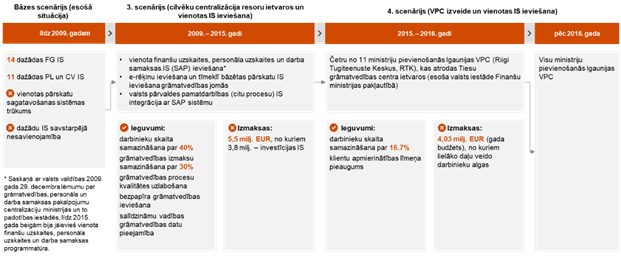

VPC izveide lielā vairumā notikusi pakāpeniski vairāku gadu garumā.

Katra valsts VPC izveidi sāka dažādās procesa brieduma pakāpēs, ar dažāda līmeņa sākotnējām iestrādēm, tādējādi izvēlētais centralizācijas risinājums ar veicamajiem soļiem un termiņiem atšķiras. Taču vairākums valstu ir izvēlējušās pakāpenisku VPC izveides īstenošanu, kas ļauj iesaistītajām iestādēm regulāri pielāgot dizainu konkrētai specifikai un izaicinājumiem, taču tas paredz garāku ieviešanas posmu. Piemēram, Igaunijā VPC ieviešana un vienotas IS izstrāde ilga vairāk nekā astoņus gadus (sk. 12. attēls. Vienotas IS un VPC ieviešana Igaunijā).

12. attēls. Vienotas IS un VPC ieviešana Igaunijā

Avots: SIA PricewaterhouseCoopers ziņojums ES Tehniskā atbalsta instrumenta projekta "Valsts pārvaldes vienotā pakalpojumu centra attīstība Latvijā" ietvaros, 2022. gads.

3. VPC izveides risinājumi

Ievērojot iepriekšējā nodaļā izklāstīto esošās situācijas aprakstu finanšu grāmatvedības, budžeta plānošanas un finanšu vadības, cilvēkresursu vadības, kā arī mācību un attīstības pakalpojumu nodrošināšanā valsts pārvaldē, tostarp ņemot vērā Projekta ietvaros sniegtos SIA PricewaterhouseCoopers secinājumus un rekomendācijas, kā arī citu valstu pieredzi līdzīgu reformu ieviešanā, ir izvirzīti vairāki būtiski pamatprincipi, kas ir jāņem vērā, definējot VPC izveides risinājumus:

• esošo tehnoloģisko risinājumu iestrādņu tālāka attīstīšana kā viens no variantiem centralizācijas procesa virzīšanai, ja šim risinājumam ir ekonomisks pamatojums;

• procesu standartizācija kā vienotu tehnoloģisko risinājumu virzītājspēks;

• procesu nepārtrauktības nodrošināšana visos VPC izveides posmos;

• procesu efektivitātes vadīta tiekšanās uz speciālistu centralizāciju VPC, distancējoties no zemāka līmeņa centralizācijas, piem., resoru līmenī.

VPC izveidošana ietver izmaiņas līdzšinējo procesu organizācijā un pārvaldībā, procesos un datos, tehnoloģijās, kā arī politikās un normatīvajā ietvarā. Šīs dimensijas ir ņemtas vērā risinājumu definēšanā, kā arī to ieguvumu un trūkumu izvērtēšanā.

3. tabula. Risinājumu dimensiju apraksts

| Risinājumu dimensijas | Apraksts |

| Organizācija un pārvaldība | Ietver jautājumus, kuri skar VPC organizatorisko modeli un personāla vajadzības. Definējot potenciālos VPC izveides risinājumus, modelēti šādi aspekti: • sagaidāmais VPC organizatoriskais modelis (VPC kā esošās vai jaunas iestādes struktūrvienība, procesu un IS stratēģiskā pārziņa loma (IS ieviesējs, uzturētājs, attīstītājs)); • speciālistu pārņemšanas (pievienošanas VPC) tvērums, secība un ātrums (resoru mērogā) |

| Procesi un dati | Potenciālie VPC izveidošanas risinājumi modelēti, ņemot vērā: • procesu standartizāciju; • procesu centralizāciju; • u. c. |

| Tehnoloģijas | Ietver IS izvēli un attiecīgu integrāciju veidošanu, IS migrāciju un nepieciešamo tehnisko resursu apzināšanu. |

| Politikas un normatīvais ietvars | Ietver tādus jautājumus kā likumā noteikto deleģējumu, starpresoru sadarbību u. c. Definējot risinājumus, uzmanība vēršama uz potenciāliem ierobežojumiem |

Pamatojoties uz iepriekšminētajiem VPC izveides pamatprincipiem un risinājumu definēšanas dimensijām, VPC izveidei ir izstrādāti divi risinājumi (sk.4. tabula. Risinājumi VPC izveidei). To ietvaros atšķirības paredzētas attiecībā uz tehnoloģiskajiem risinājumiem un procesu standartizācijas pieeju. Tajā pašā laikā risinājumi neparedz atšķirības organizācijas un pārvaldības aspektos, kā arī nav identificētas atšķirības juridiskajos jautājumos.

Ņemot vērā, ka budžeta plānošanā un finanšu vadībā, cilvēkresursu vadībā un mācību un attīstības vadībā netiek vai minimāli tiek izmantotas IKT iespējas šo procesu nodrošināšanā un šobrīd nav alternatīvas valsts pārvaldē, kas būtu ieviestas lielam skaitam iestāžu, visos šajos procesos abos tālāk aprakstītajos risinājumos tiek piedāvāts ieviest jaunus IT risinājumus.

Savukārt finanšu grāmatvedībā šobrīd 94% iestāžu lieto viena IT risinājuma atšķirīgas versijas. Tāpēc finanšu grāmatvedībā tiek piedāvāts ieviest jaunu vienotu IS vai esošās IS centralizāciju un procesu standartizāciju.

4. tabula. Risinājumi VPC izveidei

| 1. | - VPC izveide bez pārejas posma – notiek visu tvērumā esošo procesu standartizācija un vienotu, jaunu IS risinājumu ieviešana vienā posmā finanšu grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības, cilvēkresursu vadības, mācību un attīstības jomā. Paredzēta speciālistu (grāmatvežu) centralizācija. |

| 2. | VPC izveide ar pārejas posmu: - Finanšu grāmatvedības un personāla lietvedības jomā – notiek procesu standartizācija un vienotu IS risinājumu ieviešana, izvēloties risinājumu, kas šobrīd ir 94% no iestādēm. Nākamajā posmā tiek izvērtēta jaunas sistēmas iegādes nepieciešamība. Paredzēta speciālistu (grāmatvežu) centralizācija. - Budžeta plānošanas un finanšu vadības jomā – procesu standartizācija un vienoti risinājumi. - Cilvēkresursu vadības jomā – procesu standartizācija un vienoti risinājumi. - Mācību un attīstības jomā – procesu standartizācija un vienoti risinājumi. |

1. risinājums. VPC izveide bez pārejas posma paredz visu tvērumā esošo procesu standartizāciju un vienotu, jaunu IS risinājumu ieviešanu vienā posmā. Risinājums paredz vienlaikus valsts pārvaldē standartizēt četrus iepriekš nestandartizētus vai daļēji (t.i., dažādā detalizācijas līmenī) standartizētus procesus. Tāpat tas paredz, ka gan iestādes, gan Valsts kase un Valsts kanceleja ievieš jaunas IS, kas rada nepieciešamību arī pārveidot visas esošās integrācijas ar citām iestāžu sistēmām. Balstoties uz augstāk norādītiem VPC izveides pamatprincipiem un ārvalstu pieredzes analīzi, risinājumā finanšu grāmatvedībā ir paredzēta speciālistu (grāmatvežu) centralizācija. Būtiskākais šī risinājuma trūkums finanšu grāmatvedībā ir tas, ka risinājums paildzina laiku, kas būtu nepieciešams, lai uzsāktu praktisku centralizāciju, jo sākotnēji būtu jāiepērk jauns risinājums, tādējādi efektivitāti iegūstot daudz ilgākā laika termiņā. Otrs būtisks aspekts ir, ka reformā jau ir paredzama ļoti komplicēta pārmaiņu vadība un gadījumā, ja maina gan sistēmu, gan centralizē grāmatvedības speciālistu darbu, riski ir ievērojami augstāki sekmīgai reformas ieviešanai un VPC izveidei.

2. risinājums. VPC izveide ar pārejas posmu paredz visu tvērumā esošo procesu standartizāciju un vienotu IS ieviešanu, taču šajā risinājumā tiek piedāvāts finanšu grāmatvedības un personāla lietvedības procesu centralizēt divos posmos. Pirmajā posmā tiek paredzēts ieviest vienu VPC Horizon instanci visiem resoriem, nodrošinot funkcionālos un nefunkcionālos uzlabojumus risinājumā, t.sk. paaugstinot digitalizācijas līmeni resoros, un veikt procesu un klasifikatoru standartizēšanu. Savukārt otrajā posmā, kad ir standartizēti visu resoru procesi, pēc nepieciešamības tiek veikts izvērtējums pārejai uz jaunu sistēmu. Horizon izvēle, kā viena no risinājumu diferencējošiem pamatelementiem pārejas posmā, sakņojas risinājumu definēšanas pamatprincipos: esošo tehnoloģisko risinājumu iestrādņu tālāka attīstīšana kā viens no variantiem centralizācijas procesa virzīšanai un iespēja iekļauties Centralizācijas reformas īstenošanas laika ietvarā. Balstoties uz augstāk norādītiem VPC izveides risinājumu pamatprincipiem un ārvalstu pieredzes analīzi, risinājumā finanšu grāmatvedībā ir paredzēta speciālistu (grāmatvežu) centralizācija.

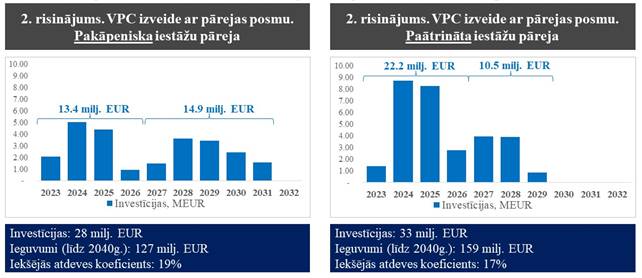

Balstoties uz risinājumu izmaksu un ieguvumu analīzi, risku novērtējumu un ietekmes novērtējumu, par labāko tiek rekomendēts 2. risinājums (sk. 5. tabula. Risinājumu salīdzinājums).

5. tabula. Risinājumu salīdzinājums

| Izmaksu un ieguvumu analīze | Risku novērtējums (punkti) | Ietekmes novērtējums (punkti) |

| Iekšējās atdeves koeficients (IRR) | Pašreizējā neto vērtība milj. EUR (pie 5% diskonta likmes) | | |

1. risinājums | 6,4% | 5,5 | 51 | 27 |

2. risinājums | 19,9% | 44,2 | 31 | 17 |

Sk. 3. pielikumu: Risinājumu ietekmes un risku novērtējums.

Tālākajās apakšnodaļās aprakstīta VPC izveides ceļa karte, kā arī organizatoriskie un juridiskie aspekti. IT risinājumi, sniegtie pakalpojumi un finansēšana apskatīta atsevišķās nodaļas par katru no VPC izveides iestādēm – Valsts kanceleju un Valsts kasi.

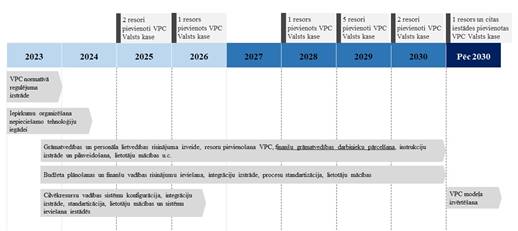

3.1. Ceļa karte VPC izveidei un iestāžu pārejai

Ceļa karte un rīcības plāns, t. sk. resoru un iestāžu pievienošanās plāns VPC, izstrādāts, pamatojoties uz spēkā esošajiem politikas plānošanas dokumentiem un Projekta ietvaros veiktās izpētes rezultātiem.

6. tabula. Ceļa kartes un rīcības plāna izstrādē izmantotā informācija

| Centralizācijas reformas īstenošanas un VPC izveides vīzija: ceļa kartes un rīcības plāna izveides pamatā ir informatīvajā ziņojumā15 iekļautā vīzija, kas nosaka arī sasniedzamos rezultātus līdz 2026. un 2031. gadam. Rīcības plāna laika rāmis ir pielāgots īstermiņa un ilgtermiņa rezultātu sasniegšanai: - 2026. gadā16 – "Sāk darboties vienots risinājums un pakāpeniski tiek sākta tādu atbalsta funkciju kā grāmatvedības un cilvēkresursu pārvaldības centralizācija. Vismaz 15 % no kopējā darbinieku skaita tiešajā pārvaldē saņem centralizētus grāmatvedības un cilvēkresursu pārvaldības pakalpojumus no vienotā risinājuma pakalpojumu sniedzēja"; - 2026. gadā17 – "Izveidota un ekspluatācijā esoša centralizēta atbalsta funkciju platforma". |

| Izvēlētais risinājums vīzijas sasniegšanai: rīcības plāns paredz finanšu grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības, cilvēkresursu vadības, mācību un attīstības procesu standartizāciju, vienotas IS ieviešanu visās iestādēs, kā arī speciālistu pārcelšanu (finanšu grāmatvedībā) no resoriem uz VPC. Rīcības plāna ietvaros piedāvātas konkrētas aktivitātes, lai nodrošinātu 2. risinājuma ieviešanu. |

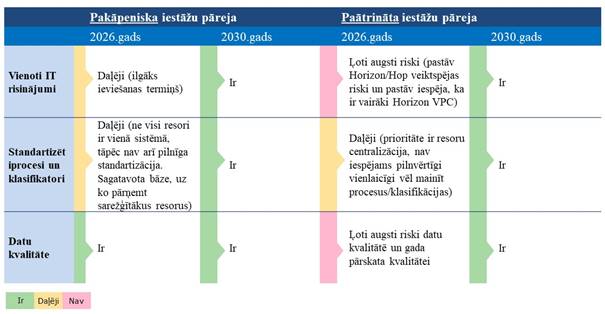

| Projekta ietvaros veiktās izpētes rezultātā identificētie izaicinājumi: rīcības plāna un laika grafika izstrādē ņemti vērā identificētie VPC izveides un resoru pārcelšanas ierobežojumi, kas izriet no Projektā veiktās izpētes. Procesu un datu ierobežojumi: • iestādēs procesi ir pielāgoti specifiskām individuālajām iestādes vajadzībām, kas pagarina procesu standartizācijas gaitu; • procesu izpildē iesaistīti vairāku funkciju pārstāvji; • procesu izpildē dokumentu plūsma prevalē pār informācijas plūsmu; • būtiskas atšķirības resoru procesos var radīt novirzes no laika grafika. Tāpat jāņem vērā, ka šobrīd Valsts kasei ir 11 klienti18, bet nav izstrādāta standartizēta prakse uz nozaru specifiskajiem jautājumiem, līdz ar to procesu standartizācija var paņemt ilgāku laiku; Tehnoloģiskie ierobežojumi: • paaugstināti IKT infrastruktūras kiberdrošības draudi; • divas informācijas plūsmas: IS datu apmaiņa un e-pastu komunikācija; • datu sadrumstalotība un dublēšanās dažādās IS; • lietotāju manuālu darbību veikšana un datu apstrāde ārpus IS. Citi ierobežojumi: • centralizācijas stratēģiskā ietvara un rīcībpolitikas trūkums; • sadrumstalots normatīvais regulējums un atšķirīga interpretācija; • ar informācijas drošību un apriti saistītie ierobežojumi; • tiesisko attiecību izbeigšana atkarībā no nodarbinātā statusa un nodarbinātā pārcelšana. |

| Identificētie riski rīcības plāna īstenošanai: identificēti VPC izveides un resoru pārcelšanas riski, kas ietekmē Reformas īstenošanu: Organizācijas un pārvaldības riski: • termiņu neievērošanas un rādītāju nesasniegšanas riski, ņemot vērā apjomīgu reformas tvērumu un ierobežotas iespējas paplašināt kapacitāti (t.sk., amata vietu); • pretestība pārmaiņām no resoru (iestāžu) puses, ieinteresētās puses var neatbalstīt VPC ieviešanu; • produktivitātes un komunikācijas pasliktināšanās VPC ieviešanas sākuma stadijā; • būtiskas atšķirības resoru procesos var radīt novirzes no laika grafika; • pastāv risks lielai darbinieku mainībai (t.sk., speciālisti var izvēlēties nepāriet uz VPC). Tāpat, pamatojoties uz AUS datiem vairāk nekā 40% grāmatvežu ir vecuma grupā virs 55 gadiem; • kompetentu ekspertu ierobežotas piesaistes iespējas. Procesu un datu riski: • apgrūtināta procesu nepārtrauktības nodrošināšana; • ilgstoša procesu standartizācija un harmonizācija; • procesu (pakalpojumu) kvalitātes kritums pārejas posmā; • VPC klientu zema motivācija nodrošināt kvalitatīvus datus, uzlabot savus iekšējos procesus un sadarbību ar VPC. Tehnoloģijas (IS risinājumi): • Attiecībā uz budžeta plānošanas un finanšu vadības risinājumu pastāv šādi riski: o ņemot vērā, ka valstī 10 no 14 resoriem jau ir iestrādnes budžeta plānošanas risinājumos (divos dažādos risinājumos), tad atklāta konkursa rezultātā pastāv risks, ka, ejot uz vienoto risinājumu, šīs izstrādnes vairs netiks izmantotas vai tiks izmantotas daļēji, kas rada risku, ka līdz šim ieguldītie līdzekļi netiks izmantoti; o valstī nav izstrādāta prakse sistēmu pārņemšanā starp resoriem, kā arī to var apgrūtināt jau līdz šim noslēgtie līgumi, kas rada risku uz neiespējamu sistēmu pārņemšanu pat gadījumos, ja tas, ieviešot risinājumu, būtu loģiski pamatojams. o iepirkuma procedūras (atklāta konkursa) laikā pastāv augsti riski uz pārsūdzībām, kas var ietekmēt ANM mērķu sasniegšanu un termiņu ievērošanu. • Attiecībā uz finanšu grāmatvedības un personāla lietvedības risinājumu: o ņemot vērā, ka šobrīd tikai teorētiski var novērtēt sistēmas veiktspējas, funkcionalitātes un citas iespējas, tad pastāv risks, ka, praktiski pārņemot lielu apjomu resorus, var atklāties ierobežojumi, kas kavē resoru pārņemšanu vai tiek identificēta tā kā neiespējama uz esošo risinājumu. o ņemot vērā, ka šobrīd ir ļoti atšķirīga prakse Horizon izmantošanā un centralizācijas pakāpē resoros, kā arī to, ka centralizācijas reformas tvērumā plānots uzsākt centralizāciju valsts tiešās pārvaldes iestādēm, tad pastāv risks, ka resoram paliek nepieciešamība uzturēt esošo finanšu grāmatvedības sistēmu, kas atbalsta grāmatvedību, kas nav tiešās pārvaldes iestādēm. Šobrīd nav pieejami dati par tik detalizētām izmaksām, kas ļautu modelēt izmaksu apjomu; o balstoties uz SIA PricewaterhouseCoopers analīzi, šobrīd netiek ieteikts iet uz jaunu grāmatvedības un personāla lietvedības sistēmu, bet ieguldīt līdzekļus Horizon/Hop pilnveidē, lai paaugstinātu automatizācijas pakāpi, kā arī nodrošinātu citus drošības, nefunkcionālos uzlabojumus. Tomēr jāņem vērā, ka valstij nepieder autortiesības uz izmaiņu programmatūras kodu, kā arī to, ka izstrādnes var pasūtīt tikai ražotājam. Attiecīgi, VARAM atbalstot un MK stratēģiski pieņemot lēmumu par centralizācijas risinājumu, jāņem vērā augstāk minētie negatīvie aspekti • citi riski: o atkarība no viena piegādātāja; o tirgus negodprātīgas konkurences riski, ko finansējuma saņēmējs nevar ietekmēt; o izstrādātāju kapacitātes un darbinieku mainības risks projekta ieviešanas laikā, kas var būtiski aizkavēt termiņus un rada riskus kvalitātei; o jaunu IS pilnīga ieviešana aizņem ilgāku laiku, prasa lielākus finanšu un cilvēkresursu ieguldījumus. Finanšu riski: • finanšu resursi VPC ieviešanas pirmajam posmam līdz 2026. gadam pieejami daļējā apmērā; • nepietiekama budžeta pārdale centralizēta grāmatvedības uzskaites pakalpojuma un platformas nodrošināšanai; • iepirkumu rezultāti var radīt būtiskas izmaiņas finanšu plānā; • IT un citu izmaksu pieauguma risks var ietekmēt realizāciju, īpaši ņemot vērā, ka tuvākajos gados vienlaicīgi valstī tiks īstenots liels apjoms IT projektu. Normatīvā regulējuma riski: • nesavlaicīgi veikta normatīvajos tiesību aktos nepieciešamo grozījumu identifikācija un normatīvo iniciatīvu virzība, lai uzsāktu risinājuma ekspluatāciju. |

Ņemot vērā iepriekš minēto informāciju, izveidota ceļa karte VPC izveidei.

13. attēls. Ceļa karte VPC izveidei.

Detalizētu provizorisko rīcības plānu skatīt 4. pielikumā: Provizoriskais rīcības plāns, kur izvērstā veidā apkopotas būtiskākās nepieciešamās aktivitātes, atbildīgās iestādes, laika rāmis.

Resoru pievienošanās plāns ietver visas centralizācijas tvēruma iestādes

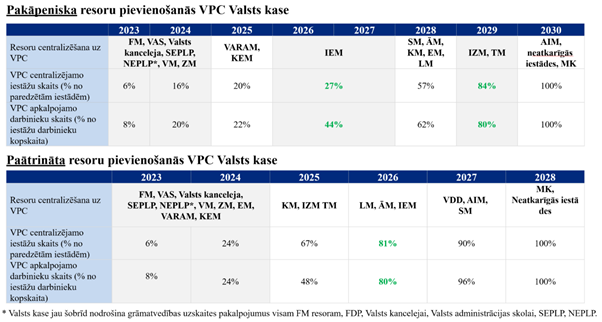

Resoru pievienošanās VPC paredz vairāku secīgu darbību veikšanu, kuru rezultātā resors no VPC sāks saņemt grāmatvedības uzskaites pakalpojumu. Resoru pievienošanās VPC ir paredzēta laika posmā no 2023. līdz 2030. gadam, ņemot vērā, identificētos riskus un ierobežojumus. Resoru pārņemšanas prioritātes un secības noteikšanu SIA PricewaterhouseCoopers veica, izmantojot divu soļu pieeju (sk. 7. tabula. Resoru pievienošanās plāna posmi).

7. tabula. Resoru pievienošanās plāna posmi

| | Resoru pievienošanās plāns |

| 2023 | 2026 | | 2027 | 2030 |

1 | ANM projekta posmam izvēlētie resori | | 2 | Pārējie resori |

| ANM projekta posmam pārnesei uz VPC tiek izvēlēti resori, izvērtējot resoru prioritāti un nozīmīgumu definēto centralizācijas mērķu sasniegšanai. | | Pārējie resori tiek izvērtēti un secīgi sakārtoti saskaņā ar noteikto kritēriju rezultātiem un no tā izrietošiem resoru rangiem. |

Pirmajā solī (2023.–2026. gadā) tiek izvēlēti resori, kuri tiks pārcelti uz VPC Eiropas Savienības ANM plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena 2.1.2. r. "Valsts IKT resursu izmantošanas efektivitātes un sadarbspējas paaugstināšana", investīcijas 2.1.2.1.i projekta "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" ietvaros. Noteicošā ANM plāna rezultatīvā rādītāja sasniegšanai nepieciešams nodrošināt, ka VPC līdz 31.08.2026. apkalpo 15% tiešās valsts pārvaldes iestāžu darbinieku. SIA PricewaterhouseCoopers rekomendē līdz 2026. gadam pārcelt trīs resorus ar darbinieku skaitu, kas nodrošinās mērķa sasniegšanu, – VM, ZM un VARAM.

Otrajā solī (2027.–2030. gadā) paredzēts centralizēt pārējo resoru grāmatvedības uzskaiti, nosakot resoru pārņemšanas secību. Resoru izvērtējuma pamatā tika izmantoti septiņi kritēriji, kuru raksturojums ir apkopots 8. tabulā.

8. tabula. Kritēriju raksturojums

| Kritērijs | Apraksts |

| Iestāžu skaits | Kritērijs indikatīvi parāda potenciālo darba apjomu pārņemšanas procesā. |

| Darbinieku skaits (amata vietas) | Kritērijs parāda nepieciešamo apmācību un lietotāju atbalsta apjomu no VPC puses, kas ir jānodrošina attiecīgā resora pārņemšanas un uzturēšanas procesā. |

| Grāmatvežu skaits (amata vietas) | Kritērijs parāda darbinieku un darba apjoma pārņemšanas apjomu. |

| Darbinieki uz grāmatvedi | Kritērijs parāda uzlabojuma potenciālu (sliktāks rādītājs izvērtējuma veikšanas brīdī nozīmē lielāku ieguvuma potenciālu). |

| Tehniskā sarežģītība | Kritērijs parāda resoru IS tehnisko sarežģītību (integrāciju skaits finanšu grāmatvedībā, personāla lietvedībā, budžeta plānošanā un finanšu vadībā, cilvēkresursu procesu IS). |

| Juridiskie ierobežojumi | Kritērijs parāda, vai pastāv juridiskie ierobežojumi, kas ietekmē finanšu grāmatvedības, personāla lietvedības, budžeta plānošanas un finanšu vadības, cilvēkresursu procesu pakalpojumu nodrošināšanu iestādēm no nākotnes VPC. |

| IS decentralizācija | Kritērijs parāda, vai ar procesiem saistošās IS izpētes brīdī ir centralizētas vai decentralizētas resora ietvaros. |

Izvērtējumā tika noteikta katra resora pārņemšanas skaitliskā vērtība jeb rangs. Ņemot vērā, ka ANM projekta posmam izvēlēto resoru grāmatvedības uzskaite tiek pārcelta uz VPC līdz 2026. gada beigām, pārējie ir sakārtoti saskaņā ar iegūtajiem rangiem, izņemot Iekšlietu ministrijas resors, kurš pēc sarežģītības un apjoma būtu pārceļams prioritāri. Tiek pieņemts, ka resoru pievienošanai pa gadiem jānotiek vienmērīgi, ievērojot resoru kopējo darbinieku skaitu (sk. 9. tabula. Resoru pievienošanās prioritāte un plāns).

9. tabula. Resoru pievienošanās prioritāte un plāns

| Resors | Amata vietu skaits (2021. gada AUS dati) | Apkalpotie darbinieki (kumulatīvi) | Resora pārneses sarežģītības gala rangs19 | Uzsākta sadarbība funkcijas centralizācijai VPC20 | Gads, kurā resors pievienojas VPC |

| FM, MP21 SEPLP, NEPLP22 | 4692 | 8,1% | - | - | - |

| VM | 4 728 | 16,3% | Prioritārais | 2023 III cet. | 2025 |

| ZM | 2 441 | 20,5% | Prioritārais | 2023 III cet. | 2025 |

| VARAM23 | 945 | 22,1% | Prioritārais | 2025 | 2026 |

| IEM | 12 555 | 43,8% | Prioritārais | 2026 III cet. | 2028 |

| SM | 274 | 44,3% | 3 | 2028 | 2029 |

| AM24 | 576 | 45,2% | 4 | 2028 | 2029 |

| KM | 3 390 | 51,1% | 5 | 2028 | 2029 |

| EM | 1 161 | 53,1% | 7 | 2028 | 2029 |

| LM | 5 191 | 62,1% | 9 | 2028 | 2029 |

| IZM | 4 891 | 70,5% | 8 | 2029 | 2030 |

| TM | 5 722 | 80,4% | 10 | 2029 | 2030 |

| AIM | 9 065 | 96,0% | 11 | 2030 | 2031 |

| Neatkarīgās iestādes | 2 240 | 99,9% | 10 | 2030 | 2031 |

| MK | 67 | 100,0% | - | 2030 | 2031 |

| Pavisam | 57 943 | | | | |