Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Finanšu un kapitāla tirgus komisijas normatīvie noteikumi Nr. 103

Rīgā 2020. gada 21. jūlijā (Finanšu un kapitāla tirgus komisijas padomes sēdes protokols Nr. 30 4. p.) Ieguldītājiem paredzētās pamatinformācijas sagatavošanas normatīvie noteikumi

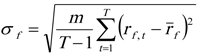

1. "Ieguldītājiem paredzētās pamatinformācijas sagatavošanas normatīvie noteikumi" (tālāk tekstā – noteikumi) nosaka atvērtā ieguldījumu fonda (tālāk tekstā – fonds) sintētiskā rādītāja un pastāvīgo maksu rādītāja noteikšanas kārtību, sagatavojot Ieguldījumu pārvaldes sabiedrību likuma 56. pantā minēto ieguldītājiem paredzēto pamatinformāciju (tālāk tekstā – IPP). 2. Noteikumi ir saistoši ieguldījumu pārvaldes sabiedrībām, kuras pārvalda Latvijas Republikā reģistrētu fondu, (tālāk tekstā – sabiedrība). 3. Noteikumos lietotie termini: 3.1. sintētiskais rādītājs (synthetic indicator) – rādītājs, kas minēts Eiropas Komisijas 01.07.2010. Regulā Nr. 583/2010, ar ko īsteno Eiropas Parlamenta un Padomes Direktīvu 2009/65/EK attiecībā uz ieguldītājiem paredzēto pamatinformāciju un nosacījumiem, kuri jāievēro, nodrošinot ieguldītājiem pamatinformāciju vai prospektu pastāvīgā informācijas nesējā, kas nav papīrs, vai tīmekļa vietnē, (tālāk tekstā arī – EK regula Nr. 583/2010) un kas parāda fonda riska kategoriju skalā no 1 (zemāks ienesīgums, parasti zemāks risks) līdz 7 (augstāks ienesīgums, parasti augstāks risks), pamatojoties uz fonda ienesīguma svārstīguma rādītājiem; 3.2. fonda pastāvīgo maksu rādītājs (ongoing charges figure) – rādītājs, kas minēts EK regulā Nr. 583/2010 un kas ir procentos izteikta kopējo fonda pastāvīgo maksu apmēra un gada vidējās neto aktīvu vērtības attiecība; 3.3. fonda pastāvīgās maksas – maksājumi, ko sedz no fonda aktīviem, neskatoties uz to, vai tie ir obligātie maksājumi fonda darbības nodrošināšanai vai atlīdzība trešajai pusei, kura ir saistīta ar fonda darbību vai sniedz tam pakalpojumus; 3.4. tirgus fonds (market fund) – fonds, kura mērķis saskaņā ar ieguldījumu politiku vai stratēģiju ir atspoguļot iepriekš noteikta kapitāla tirgus segmenta riska un ienesīguma profilu; 3.5. absolūtā ienesīguma fonds (absolute return fund) – fonds, kura ieguldījumu politika vai stratēģija paredz mainīgus fonda portfeļa ieguldījumus dažādos finanšu aktīvu veidos, ievērojot iepriekš noteiktu fonda riska ierobežojumu. Iepriekš noteiktais fonda riska ierobežojums ir fonda prospektā definēts svārstīguma rādītāja lielums, kura ievērošanai ir pakļauta fonda ieguldījumu politika; 3.6. kopējā ienesīguma fonds (total return fund) – fonds, kura ieguldījumu politika paredz sasniegt noteiktu ienesīguma līmeni, izmantojot elastīgu ieguldījumu stratēģiju un ieguldot dažādos finanšu aktīvu veidos (piemēram, kapitāla vērtspapīros un vērtspapīros ar fiksētu ienākumu); 3.7. fonds ar ciklisku ieguldījumu stratēģiju (life cycle fund) – fonds, kura ieguldījumu politika vai stratēģija paredz laika gaitā portfeļa ieguldījumus kapitāla vērtspapīros nomainīt pret aktīviem ar fiksētu ienākumu saskaņā ar iepriekš noteiktu kārtību, tuvojoties noteiktajam darbības cikla mērķa datumam vai beigu datumam; 3.8. strukturēts fonds (structured fund) – fonds, kas iepriekš noteiktos datumos izmaksā ieguldītājiem ieguldījumu ar peļņu, kuras apmēru aprēķina, pamatojoties uz iepriekš noteiktu algoritmu atkarībā no finanšu aktīvu, indeksu vai atsauces portfeļu darbības rādītājiem vai cenu izmaiņām vai pamatojoties uz citu apstākļu īstenošanos. 4. Sintētisko rādītāju sabiedrība nosaka un atspoguļo IPP saskaņā ar risku pārvaldīšanas procesa ietvaros izstrādātu un apstiprinātu procedūru, ievērojot EK regulas Nr. 583/2010 un šo noteikumu prasības, kā arī nodrošina šā procesa precīzas un konsekventas īstenošanas uzraudzību. 5. Sintētisko rādītāju nosaka katru kalendāra nedēļu, balstoties uz fonda ienesīguma svārstīgumu (tālāk tekstā – svārstīgums), kuru aprēķina, pamatojoties uz iepriekšējo periodu fonda kalendāra nedēļas ienesīgumu. 6. Svārstīguma aprēķinam izmanto datus par fonda ienesīgumu, kas aptver fonda darbības iepriekšējo piecu gadu periodu, un ienākumu sadales gadījumā ienesīgumu aprēķina, nodrošinot, ka izmaksātā peļņa vai dividendes aprēķinu neietekmē.

kur: fonda ienesīgumu (rf,t) mēra T savstarpēji nepārklātos periodos 1/m gadu laikā. Tādējādi m ir vienāds ar 52 un T ir vienāds ar 260;

8. Balstoties uz aprēķināto svārstīgumu (izteiktu gada procentos), atbilstoši tabulai nosaka fonda sintētisko rādītāju, kurā svārstīguma intervāli ataino pieaugošu fonda riska līmeni – lielāks sintētiskais rādītājs nozīmē augstāku fonda novietojumu riska un ienesīguma skalas grafikā. Tabula

9. Ilustratīvi sintētisko rādītāju riska un ienesīguma skalas grafikā fondam, kurš iedalīts otrajā riska kategorijā, ataino šādi:

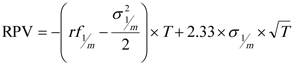

10. Sabiedrība fonda darbības laikā dokumentē visus ar sintētisko rādītāju noteikšanu saistītos aprēķinus un saglabā šo aprēķinu pierakstus un pamatojošos dokumentus vismaz 10 gadus. 11. Jebkuras būtiskas izmaiņas fonda riska un ienesīguma profilā ataino IPP, veicot attiecīgus grozījumus. 12. Sabiedrība maina sintētisko rādītāju un veic izmaiņas IPP, ja aprēķinātais svārstīgums katrā aprēķina reizē pēdējo četru kalendāra mēnešu (jeb 17 kalendāra nedēļu) laikā neiekļaujas svārstīguma intervālā, kas atbilst IPP norādītajam sintētiskajam rādītājam. 13. Gadījumos, kad aprēķinātais svārstīgums katrā aprēķina reizē pēdējo četru kalendāra mēnešu laikā neiekļaujas svārstīguma intervālā, kas atbilst IPP norādītajam sintētiskajam rādītājam un atbilst vairākiem dažādiem svārstīguma intervāliem, sabiedrība maina sintētisko rādītāju pret tādu, kura svārstīguma intervālam atbilst lielākā daļa no veiktajiem svārstīguma aprēķiniem. 14. Sintētisko rādītāju vienmēr pārskata (no jauna nosaka) gadījumos, kad izmaiņas IPP iedaļā "Riska un ienesīguma profils" ir izraisījis sabiedrības lēmums veikt izmaiņas fonda ieguldījumu politikā vai stratēģijā. 15. Tirgus fondam, kuram nav pieejama informācija par ienesīgumu pietiekami ilgam laika periodam atbilstoši šo noteikumu 6. punktā noteiktajām prasībām, sintētiskā rādītāja noteikšanas metodoloģiju koriģē šādi: 15.1. izmanto pieejamo informāciju par fonda ienesīgumu iepriekšējos periodos; 15.2. identificē fonda reprezentatīvā portfeļa modeli, mērķa aktīvu sastāvu (target asset mix) vai standartu (benchmark); 15.3. aprēķina fonda reprezentatīvā portfeļa modeļa, mērķa aktīvu sastāva vai standarta ienesīgumu no šo noteikumu 6. punktā noteiktā perioda sākuma līdz dienai, kad ir pieejama informācija par fonda faktisko ienesīgumu; 15.4. savieno abas ienesīguma rādītāju datu rindas vienā rindā visam pārskata periodam, kas noteikts šo noteikumu 6. punktā; 15.5. saskaņā ar šo noteikumu 7. punktā minēto formulu aprēķina gada procentos izteiktu vēsturisko svārstīgumu (annualised historical volatility). 16. Absolūtā ienesīguma fonda sintētiskā rādītāja noteikšanas metodoloģija ir šāda: 16.1. ja ir pieejama informācija par ienesīgumu pietiekami ilgam laika periodam atbilstoši šo noteikumu 6. punktā noteiktajām prasībām, izmanto lielāko no šādiem rādītājiem: 16.1.1. faktisko svārstīgumu, kas izteikts gada procentos (actual historical annualized volatility); 16.1.2. svārstīgumu, kas atbilst noteiktajam fonda riska ierobežojumam; 16.2. ja nav pieejama informācija par ienesīgumu pietiekami ilgam laika periodam atbilstoši šo noteikumu 6. punktā noteiktajām prasībām vai gadījumos, kad fonds ir nesen mainījis savu ieguldījumu politiku, svārstīgumu, kas izteikts gada procentos, nosaka atbilstoši noteiktajam fonda riska ierobežojumam. 17. Šo noteikumu 16.1.2. punktā minēto svārstīgumu uzskata par atbilstošu noteiktajam fonda riska ierobežojumam tad, ja šāds svārstīgums ir fonda riska mērķis (risk target), vai tad, ja šāds svārstīgums ir izteikts kā riskam pakļautās vērtības (tālāk tekstā – RPV) rādītājs un tiek aprēķināts, pamatojoties uz apvērstu (reverse engineered) RPV aprēķinu saskaņā ar pieņēmumu par riska neitralitāti (risk neutrality). 18. Ja ir aprēķināts fonda RPV rādītājs (ar 99% ticamības intervālu un ar turēšanas periodu (holding period) T, kas izteikts 1/m gadu intervālos), tad svārstīgumu (σA) aprēķina, izmantojot šādu vienādojumu:

kur: T ir turēšanas periods, kas izteikts 1/m gadu intervālos; m ir vienāds ar 52, aprēķinā izmantojot nedēļas ienesīgumu; rf1/m ir bezriska ienesīguma likme, kas ir aktuāla aprēķina veikšanai katram no T turēšanas perioda 1/m intervāliem. 19. Kopējā ienesīguma fonda sintētiskā rādītāja noteikšanas metodoloģija ir šāda: 19.1. ja ir pieejama informācija par ienesīgumu pietiekami ilgam laika periodam atbilstoši šo noteikumu 6. punktā noteiktajām prasībām, izmanto lielāko no šādiem rādītājiem: 19.1.1. faktisko svārstīgumu, kas izteikts gada procentos; 19.1.2. svārstīgumu, kas izteikts gada procentos iepriekš noteiktam provizoriskam (pro-forma) aktīvu sastāvam, kurš ir atbilstošs fonda atsauces aktīvu sadalījumam (reference asset allocation) aprēķina veikšanas laikā; 19.1.3. svārstīgumu, kas saskaņā ar šo noteikumu 17. punktu ir atbilstošs iepriekš noteiktajam fonda riska ierobežojumam, ja tāds ir noteikts; 19.2. ja nav pieejama informācija par ienesīgumu pietiekami ilgam laika periodam atbilstoši šo noteikumu 6. punktā noteiktajām prasībām un ja fonds nesen ir mainījis savu ieguldījumu politiku, izmanto lielāko no rādītājiem, kas aprēķināti saskaņā ar šo noteikumu 19.1.2. un 19.1.3. punktu. 20. Fonda ar ciklisku ieguldījumu stratēģiju sintētiskā rādītāja noteikšanas metodoloģija ir šāda: 20.1. ja ir pieejama informācija par ienesīgumu pietiekami ilgam laika periodam atbilstoši šo noteikumu 6. punktā noteiktajām prasībām un fonds šā perioda laikā nav mainījis savu mērķa aktīvu sastāvu (target asset mix), izmanto faktisko svārstīgumu, kas izteikts gada procentos; 20.2. ja nav pieejama informācija par ienesīgumu pietiekami ilgam laika periodam atbilstoši šo noteikumu 6. punktā noteiktajām prasībām: 20.2.1. izmanto informāciju, kas ir pieejama par fonda ienesīgumu iepriekšējos periodos; 20.2.2. nosaka reprezentatīvu portfeļa modeli, mērķa aktīvu sastāvu vai standartu un aprēķina tā ienesīgumu saskaņā ar šo noteikumu 15.3. punktā noteiktajām prasībām; 20.2.3. savieno abas ienesīguma rādītāju datu rindas, lai noteiktu apvienoto ienesīguma rādītāju svārstīgumu, kas izteikts gada procentos. 21. Gadījumos, kad pietiekami ilgam laika periodam atbilstoši šo noteikumu 6. punktā noteiktajām prasībām nav iespējams aprēķināt ienesīgumu reprezentatīvajam portfeļa modelim vai mērķa aktīvu sastāvam, sabiedrība drīkst izmantot attiecīgā ienesīguma simulāciju ar nosacījumu, ka ir ņemta vērā visa pieejamā informācija, kas ir izmantota piemērotos riska faktoru modeļos, ar pieņēmumu par riska neitralitāti. 22. Strukturētam fondam sintētisko rādītāju nosaka, aprēķinot gada procentos izteiktu svārstīgumu, kas atbilst RPV termiņa beigās (VaR at maturity), ar 99% ticamības intervālu (tālāk tekstā – 99% RPV termiņa beigās). 23. Svārstīgumu, kas atbilst 99% RPV termiņa beigās, aprēķina, balstoties uz fonda ienesīguma vēsturisko simulāciju, saskaņā ar šādu modeli:

kur: T ir fonda turēšanas periodā ietvertais nedēļu skaits, kas ir vienāds ar laika periodu (līdz termiņa beigām), ko aptver ieguldījumu politikā izmantotais algoritms; rfw ir nedēļas bezriska ienesīguma likmes vidējā aritmētiskā vērtība (average weekly risk free rate), kas ir aktuāla aprēķinu veikšanas laikā fonda turēšanas periodam; σw ir fonda logaritmiskā nedēļas ienesīguma svārstīgums. 24. Strukturēta fonda, kas ieguldītājam izmaksā tādu maksājumu (payout), kas saistīts ar iepriekš noteikta atsauces aktīva, finanšu instrumenta vai aktīvu kopuma (pool of assets) (tālāk tekstā – "ABC" indekss) ienesīgumu, 99% RPV termiņa beigās aprēķina šādi: 24.1. nosaka izmaiņas "ABC" indeksa vērtībā katram T nedēļas ilgam turēšanas periodam, kas noslēdzas katras nedēļas beigās iepriekšējo piecu gadu laikā. Ja nav pieejama informācija par "ABC" indeksa ienesīgumu pietiekami ilgam laika periodam, to nosaka atbilstoši šo noteikumu 15. punktā noteiktajām prasībām, izmantojot atpakaļejošu (backward) simulāciju; 24.2. simulē fondu logaritmisko ienesīgumu termiņa beigās, kas atbilst "ABC" indeksa attiecīgajām izmaiņām, kuras noteiktas saskaņā ar šo noteikumu 24.1. punktu. Ja algoritms, īstenojoties noteiktiem simulācijā ietvertiem apstākļiem, pieļauj dividenžu izmaksu vai iespēju sagaidīt rezultātus, šos maksājumus kapitalizē termiņa beigās (T turēšanas perioda beigās), izmantojot atbilstošas bezriska ienesīguma likmes, kuras ir zināmas simulācijas laikā; 24.3. nosaka šo noteikumu 24.2. punktā minētā fonda logaritmiskā ienesīguma sadalījuma 1% percentili. Pamatojoties uz šo percentili, nosaka fonda vēsturiski simulēto RPV (historical simulation VaR) termiņa beigās ar 99% ticamības intervālu; 24.4. kad ir aprēķināta 99% RPV termiņa beigās, tai atbilstošo svārstīgumu, kas izteikts gada procentos, aprēķina saskaņā ar šādu metodoloģiju: 24.4.1. nosaka rfw – nedēļas bezriska ienesīguma likmes vidējo aritmētisko vērtību, kas aprēķina veikšanas laikā ir aktuāla fonda turēšanas periodam. Gadījumos, kad šo likmi nav iespējams tiešā veidā noteikt no procentu mijmaiņas darījumu līknes, to nosaka, izmantojot citas piemērotas metodes; 24.4.2. izmanto reverso aprēķinu šo noteikumu 23. punktā minētajam modelim, lai noteiktu fonda nedēļas ienesīguma svārstīgumu (σw), kurš atbilst šo noteikumu 24.3. punktā noteiktajai RPV, saskaņā ar šādu vienādojumu:

24.5. izsaka svārstīgumu gada procentos, izmantojot šādu formulu:

25. Noteikta vēsturiskā laika perioda izmantošana sintētiskā rādītāja noteikšanai var novest pie tendencioza (biased) rezultāta, jo aprēķina perioda laikā ir iespējamas izmaiņas (drift) "ABC" indeksā. Šādā gadījumā, lai nodrošinātu, ka sintētiskais rādītājs precīzi ataino fonda riska līmeni, sabiedrība pielāgo šajā sadaļā aprakstīto metodi, lai tiktu veikta "ABC" indeksa iespējamo izmaiņu korekcija. 26. Par fonda pastāvīgajām maksām, ko ņem vērā pastāvīgo maksu rādītāja noteikšanā, uzskata: 26.1. visus maksājumus šādām personām, tai skaitā personām, kurām tās ir deleģējušas kādu no savām funkcijām: 26.1.1. fondu pārvaldošajai ieguldījumu pārvaldes sabiedrībai; 26.1.2. fonda turētājbankai; 26.1.3. fonda finanšu instrumentu turētājam (turētājiem); 26.1.4. fonda ieguldījumu konsultantam (konsultantiem); 26.2. visus maksājumus personai, kas kādai no šo noteikumu 26.1. punktā minētajām personām sniedz ar fonda darbību saistītus ārpakalpojumus, tai skaitā vērtēšanas un fonda grāmatvedības (uzskaites) pakalpojumus, ieguldījumu apliecību turētāju reģistra kārtošanas pakalpojumus u.c.; 26.3. uzraudzības institūcijas noteikto maksu par fonda reģistrāciju vai par fonda uzraudzību un tai pielīdzināmus maksājumus; 26.4. maksu par revidentu pakalpojumiem; 26.5. maksājumus par juridiskām un citām profesionālām konsultācijām; 26.6. izmaksas, kas saistītas ar fonda ieguldījumu apliecību izplatīšanu; 26.7. citas maksas, kas pēc būtības pielīdzināmas šo noteikumu 26. punktā minētajām. 27. Nosakot fonda pastāvīgo maksu rādītāju, tajā neiekļauj šādu veidu maksājumus: 27.1. maksas vai komisijas naudu par fonda ieguldījumu apliecību iegādi vai pārdošanu vai citas summas, ko ieguldītājs maksā vai ko fonds atskaita no ieguldītāja fondam veiktā maksājuma par ieguldījumu apliecību iegādi vai ko atskaita no ieguldītājam veiktā maksājuma; 27.2. ar fonda vērtības pieaugumu saistītās komisijas maksas (performance-related fees), ko maksā sabiedrībai vai ieguldījumu konsultantam; 27.3. fonda aizņēmumu procentus; 27.4. maksājumus trešajām personām, lai segtu izmaksas, kas nodrošina fonda ieguldījumu portfelim paredzēta aktīva iegādi vai atsavināšanu, neatkarīgi no tā, vai šādas maksas ir tiešas (explicit) (piemēram, maksa par brokeru pakalpojumiem (brokerage charges), nodokļu maksājumi) vai netiešas (implicit) (piemēram, izmaksas, kas saistītas ar fiksētas procentu likmes vērtspapīru darījumiem, ar tirgus ietekmi saistītās izmaksas (market impact costs)); 27.5. maksājumus, kas saistīti ar atvasināto finanšu instrumentu turēšanu (piemēram, drošības rezerves iemaksāšana (margin call)); 27.6. preču vai pakalpojumu vērtību, ko saņem sabiedrība vai cita persona apmaiņā pret darījumu rīkojumu izvietošanu (nefiksēta komisijas nauda (soft commission) vai citas līdzīgas vienošanās). 28. Šo noteikumu 27.4. punktā paredzētais izņēmums nav attiecināms uz šādiem ar darījumu saistītiem izdevumiem: 28.1. maksājumiem, kuru saņēmējs ir kāda no šo noteikumu 26.1. vai 26.2. punktā minētajām personām; 28.2. izmaksām, kas saistītas ar cita ieguldījumu fonda ieguldījumu apliecību iegādi vai atsavināšanu un kuras ņem vērā, ievērojot šo noteikumu 32.6. punktā noteiktās prasības. 29. Saskaņā ar vienošanos par līdzdalību maksu segšanā (fee-sharing agreement) sabiedrība vai cita persona var pilnībā vai daļēji segt fonda darbības izmaksas (operating costs), kuras parasti būtu ietvertas fonda pastāvīgo maksu rādītājā. Jebkādu atlīdzību sabiedrībai vai citai personai, kas izriet no vienošanās par līdzdalību maksu segšanā, piemēram, atlīdzību sabiedrībai, pamatojoties uz vienošanos par līdzdalību maksu segšanā ar ieguldījumu pakalpojumu sniedzēju saistībā ar darījuma izmaksām vai ar finanšu instrumentu turētāju par ienākumiem no kapitāla vērtspapīru aizdošanas darījuma, ņem vērā, nosakot pastāvīgo maksu rādītāju. 30. Uz maksājumiem, kuri saistīti ar vienošanos par līdzdalību maksu segšanā un kuri jau ir ietverti fonda pastāvīgo maksu rādītājā (piemēram, sabiedrībai paredzētā atlīdzība, kura ietver arī ar fondu noslēgtu vienošanos par līdzdalību maksu segšanā saskaņā ar šo noteikumu 26.1. punktu), neattiecas šo noteikumu 29. punktā noteiktā prasība. 31. Gadījumā, kad fonds veic ieguldījumus citā fondā, jebkura vienošanās par līdzdalību maksu segšanā starp sabiedrībām, kuras šos fondus pārvalda, tiek ņemta vērā, nosakot pastāvīgo maksu rādītāju, ja tā nav ietverta aprēķinā atbilstoši šo noteikumu 32. punkta prasībām. 32. Fonds, kurš savus līdzekļus pārsvarā iegulda citos fondos un fonda prospektā norāda informāciju par pārvaldīšanas izmaksām atbilstoši Ieguldījumu pārvaldes sabiedrību likuma 64. panta ceturtās daļas prasībām, fonda pastāvīgo maksu rādītāja noteikšanā ievēro šādas prasības: 32.1. veicot ieguldījumus atvērtajā ieguldījumu fondā vai fondā, kurš ievēro IPP sagatavošanai noteiktās prasības, izmanto tās jaunākajā versijā norādīto pastāvīgo maksu rādītāju. Aprēķiniem izmanto informāciju par fonda pastāvīgo maksu rādītāju, ko publiskojis fonds vai tā ieguldījumu pārvaldes sabiedrība, vai rādītāju, ko noteikusi uzticama trešā persona, ja šis rādītājs noteikts vēlāk nekā publiskotais rādītājs; 32.2. veicot ieguldījumus pašas sabiedrības pārvaldītā fondā vai fondā, kuru pārvalda cita sabiedrība, kas norādīta Ieguldījumu pārvaldes sabiedrību likuma 31. panta otrajā daļā, sabiedrība veic labāko aplēsi (best estimate) par fonda pastāvīgajām maksām un nosaka fonda pastāvīgo maksu rādītāju atbilstoši šo noteikumu prasībām; 32.3. veicot ieguldījumus fondā, kurš neatbilst šo noteikumu 32.1. vai 32.2. punktā minētajām prasībām un kuram nav regulāri publiskota pastāvīgo maksu rādītāja, sabiedrība izmanto pieejamo publiskoto informāciju, kas ataino pamatotu šā rādītāja aizstājēju, piemēram, kopējo izdevumu rādītāju (total expense ratio), un veic labāko aplēsi par fonda pastāvīgo maksu rādītāja maksimālo līmeni, pamatojoties uz informāciju, ko sniedz jaunākais fonda prospekts un publiskotais finanšu pārskats; 32.4. ja ieguldījumi šo noteikumu 32.3. punktā minētajos fondos nepārsniedz 15% no fonda aktīviem, fonda pastāvīgo maksu rādītāja noteikšanai izmanto šādu fondu publiskoto informāciju par pārvaldes pakalpojumu gada maksu (annual management charge); 32.5. ja pastāv nosacījumi, kas paredz piemērot atlaidi vai abpusēju atlaidi maksām (rebate or retrocession of charges), veicot ieguldījumus citā fondā, fonda pastāvīgo maksu rādītāju var samazināt atbilstoši piemērotajai atlaidei, ja tā nav atspoguļota fonda ienākumu un izdevumu pārskatā; 32.6. gadījumos, kad fonds maksā izlaišanas vai atpakaļpirkšanas komisijas naudu (subscription and/or redemption fees) par cita fonda ieguldījumu apliecību iegādi vai atsavināšanu, šādu maksu monetāro vērtību pārskata periodā apkopo un ņem vērā, nosakot fonda pastāvīgo maksu rādītāju. 33. Ja fonds dibināts kā fonds ar apakšfondiem vai fondam ir dažādas klases ieguldījumu apliecības, šajā sadaļā noteiktās prasības attiecina uz katru apakšfondu vai ieguldījumu apliecību klasi atsevišķi, bet jebkuru maksu, kas attiecas uz šādu fondu kopumā, sadala starp visiem apakšfondiem, ievērojot godīgu attieksmi pret visiem fonda ieguldītājiem. 34. Fonda pastāvīgo maksu rādītāju sabiedrība nosaka un atspoguļo IPP saskaņā ar izstrādātu un apstiprinātu procedūru, ņemot vērā EK regulā Nr. 583/2010 un šajos noteikumos noteiktās prasības. 35. Sabiedrība fonda darbības laikā dokumentē visus ar pastāvīgo maksu rādītāja noteikšanu saistītos aprēķinus un saglabā šo aprēķinu pierakstus un pamatojošos dokumentus vismaz 10 gadus pēc pēdējā datuma, kurā attiecīgā IPP versija bija aktuāla un atklāti pieejama. 37. Atbilstoši EK regulas Nr. 583/2010 trešās iedaļas prasībām fonda pastāvīgo maksu rādītāju nosaka vismaz reizi gadā, pamatojoties uz faktiski veiktajiem maksājumiem (tālāk tekstā – faktiskais rādītājs). Ja sabiedrība uzskata, ka faktiskā rādītāja izmantošana nav piemērojama būtisku izmaiņu dēļ, piemēram, ja pieaug maksa par pārvaldes pakalpojumiem, tā vietā var izmantot aplēsi tik ilgi, kamēr nav pieejams drošs faktiskais rādītājs, kas atspoguļo būtisko pārmaiņu ietekmi. 38. Katrai ieguldījumu apliecību klasei pastāvīgo maksu rādītāju nosaka atsevišķi, bet, ja divām vai vairākām ieguldījumu apliecību klasēm ir nostiprinātas vienādas tiesības (pari passu), tām var noteikt un IPP norādīt vienu pastāvīgo maksu rādītāju. 39. Sabiedrība fonda faktisko rādītāju nosaka, balstoties uz jaunākajiem maksājumu aprēķiniem. Fonda pastāvīgo maksu rādītāja noteikšanas procedūrā norāda, cik bieži un pamatojoties uz kādiem apsvērumiem atjauno aprēķinu. Faktisko rādītāju var noteikt, balstoties uz veiktajiem maksājumiem, kas norādīti fonda jaunākajā gada vai pusgada pārskatā, ja šī informācija ir uzskatāma par pietiekami aktuālu, t.i., nav notikušas izmaiņas, kas ietekmē fonda pastāvīgo maksu apmēru. Ja minētā informācija nav uzskatāma par pietiekami aktuālu, izmanto salīdzināmu aprēķinu, kura pamatā ir pēdējo 12 mēnešu laikā veiktās maksas. Fonda pastāvīgo maksu apmēru nosaka kā visu šo izdevumu bruto vērtību, t.i., ieskaitot visus nodokļus. 40. Vidējo neto aktīvu vērtību aprēķina tam pašam periodam, kurā veiktas fonda pastāvīgās maksas, izmantojot dienas neto aktīvu vērtību. 41. Pastāvīgās maksas, kuras no fonda līdzekļiem tiek maksātas par ieguldījumiem citā fondā, aprēķina, ņemot vērā šādus nosacījumus: 41.1. citam fondam veikto pastāvīgo maksu rādītāju vai tam pielīdzināmo maksu rādītāju nosaka proporcionāli fonda ieguldījumam citā fondā, kas izteikts procentos no fonda neto aktīvu vērtības datumā, kad rādītāju aprēķina; 41.2. visus saskaņā ar šo noteikumu 41.1. punktu noteiktos rādītājus pieskaita paša ieguldījumu veicošā fonda pastāvīgo maksu rādītājam, kas tādējādi ataino kopējo fonda pastāvīgo maksu rādītāju. 42. Informāciju par iepriekšējos gados vai periodos noteiktajiem fonda pastāvīgo maksu rādītājiem sabiedrība publisko interneta vietnē, piemēram, sabiedrības interneta mājaslapā, kas norādīta IPP kā vispārīgs papildinformācijas avots ieguldītājiem, kuriem šāda informācija ir nepieciešama. 43. Jauna fonda pastāvīgo maksu rādītāju nosaka saskaņā ar šo noteikumu 3.2. sadaļā aprakstīto kārtību, ņemot vērā šādus nosacījumus: 43.1. nepiemēro šo noteikumu 39. un 40. punktā noteiktās prasības, bet atbilstoši EK regulas Nr. 583/2010 13. panta pirmajai daļai fonda pastāvīgo maksu rādītāju nosaka, pamatojoties uz paredzamo pastāvīgo maksu kopsummu; 43.2. fonda pastāvīgo maksu rādītāju, kas izteikts procentos, var norādīt ar vienu ciparu aiz komata, ja sabiedrība uzskata, ka rādītājs ar diviem cipariem aiz komata ieguldītājiem varētu radīt maldīgu priekšstatu par aprēķina precizitāti (spurious degree of accuracy); 43.3. ja prospektā nav noteikts citādi, pieņem, ka par labu fondam netiks piemērotas ne atlaides (rebates), ne atbrīvojums no pienākuma veikt maksājumu (fee waivers). 44. Sabiedrība nodrošina, lai jauna fonda IPP norādītais pastāvīgo maksu rādītājs tiek salīdzināts ar fonda faktiski veiktajām pastāvīgajām maksām un būtisku atšķirību gadījumā precizēts. Sabiedrība nosaka, kad aplēse tiks aizstāta ar faktisko rādītāju, tomēr, ne vēlāk kā 12 mēnešus pēc datuma, kad fonda ieguldījumu apliecības pirmo reizi piedāvātas pārdošanai, sabiedrība nosaka faktisko rādītāju un, ja nepieciešams, precizē pastāvīgo maksu rādītāju. 45. Ar šo noteikumu spēkā stāšanos spēku zaudē Komisijas 11.11.2011. normatīvie noteikumi Nr. 240 "Ieguldītājiem paredzētās pamatinformācijas sagatavošanas normatīvie noteikumi". Noteikumi sagatavoti, ņemot vērā: 1) Eiropas Komisijas 01.07.2010. Regulu Nr. 583/2010, ar ko īsteno Eiropas Parlamenta un Padomes Direktīvu 2009/65/EK attiecībā uz ieguldītājiem paredzēto pamatinformāciju un nosacījumiem, kuri jāievēro, nodrošinot ieguldītājiem pamatinformāciju vai prospektu pastāvīgā informācijas nesējā, kas nav papīrs, vai tīmekļa vietnē; 2) Eiropas Vērtspapīru regulatoru komitejas izstrādātās vadlīnijas (CESR/10-673) "EVRK vadlīnijas sintētiskā riska un ienesīguma rādītāja aprēķina metodoloģijai ieguldītājiem paredzētās pamatinformācijas dokumentā"; 3) Eiropas Vērtspapīru regulatoru komitejas izstrādātās vadlīnijas (CESR/10-674) "EVRK vadlīnijas pastāvīgo maksu rādītāja aprēķina metodoloģijai ieguldītājiem paredzētās pamatinformācijas dokumentā". Finanšu un kapitāla tirgus komisijas priekšsēdētāja S. Purgaile

|

Tiesību akta pase

Nosaukums: Ieguldītājiem paredzētās pamatinformācijas sagatavošanas normatīvie noteikumi

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Noderīgas saites Atsauksmēm Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|