Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2011. gada 8. februāra noteikumus Nr. 112 "Kārtība, kādā veicami muitas kontroles pasākumi intelektuālā īpašuma tiesību aizsardzībai". Ministru kabineta noteikumi Nr.749

Rīgā 2005.gada 4.oktobrī (prot. Nr.56 4.§) Kārtība, kādā veicami muitas kontroles pasākumi intelektuālā īpašuma tiesību aizsardzībai

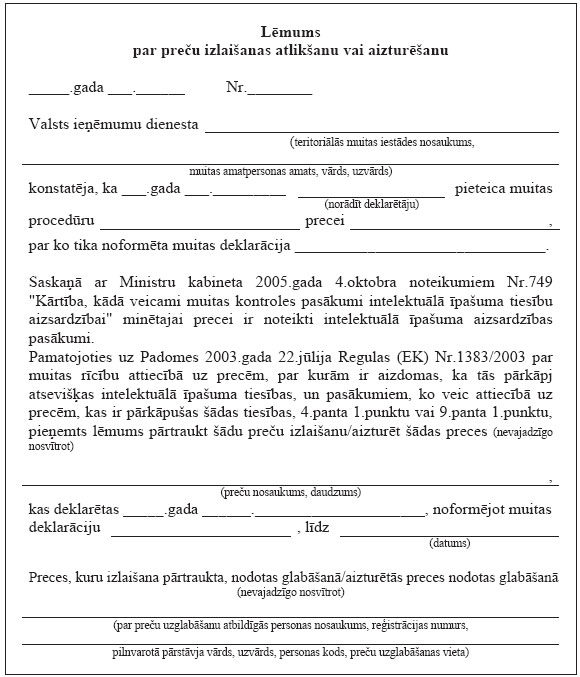

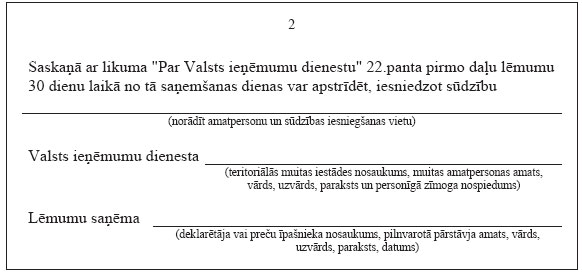

Izdoti saskaņā ar Muitas likuma 4.panta trešo daļu

1. Noteikumi nosaka kārtību, kādā veicami muitas kontroles pasākumi intelektuālā īpašuma tiesību aizsardzībai. 2. Valsts ieņēmumu dienesta Galvenā muitas pārvalde pieņem un izskata intelektuālā īpašuma tiesību subjektu (turpmāk — tiesību subjekts) pieprasījumus muitas iestādēm veikt pasākumus intelektuālā īpašuma tiesību aizsardzībai. 3. Ja Valsts ieņēmumu dienesta teritoriālā muitas iestāde, veicot muitas kontroles pasākumus, konstatē preces, ar kurām varētu tikt pārkāptas intelektuālā īpašuma tiesības, bet tiesību subjekts nav iesniedzis Valsts ieņēmumu dienesta Galvenajā muitas pārvaldē attiecīgu pieprasījumu vai arī Valsts ieņēmumu dienesta Galvenā muitas pārvalde šo pieprasījumu vēl nav atzinusi par pamatotu, Valsts ieņēmumu dienesta teritoriālā muitas iestāde par to informē Valsts ieņēmumu dienesta Galveno muitas pārvaldi. 4. Valsts ieņēmumu dienesta Galvenā muitas pārvalde noskaidro (ja iespējams) šo noteikumu 3.punktā minēto preču intelektuālā īpašuma tiesību subjektu un nekavējoties paziņo tā kontaktinformāciju (nosaukumu, adresi, tālruņa numurus) Valsts ieņēmumu dienesta teritoriālajai muitas iestādei. 5. Pēc tiesību subjekta kontaktinformācijas saņemšanas Valsts ieņēmumu dienesta teritoriālā muitas iestāde informē tiesību subjektu par iespējamiem intelektuālā īpašuma tiesību pārkāpumiem. 6. Valsts ieņēmumu dienesta teritoriālā muitas iestāde pārtrauc šo noteikumu 3.punktā minēto preču izlaišanu vai aiztur tās, pieņemot lēmumu par preču izlaišanas atlikšanu vai aizturēšanu (1.pielikums). 7. Ja Valsts ieņēmumu dienesta Galvenā muitas pārvalde konstatē, ka šo noteikumu 3.punktā minēto preču tiesību subjekts nav zināms, tā nekavējoties paziņo par to Valsts ieņēmumu dienesta teritoriālajai muitas iestādei. Valsts ieņēmumu dienesta teritoriālā muitas iestāde nepiemēro ierobežojumus precēm, ar kurām varētu tikt pārkāptas intelektuālā īpašuma tiesības, ja ievērotas pārējās muitas formalitātes. 8. Ja triju darbdienu laikā Valsts ieņēmumu dienesta teritoriālā muitas iestāde nav saņēmusi informāciju, ka tiesību subjekts ir iesniedzis Valsts ieņēmumu dienesta Galvenajā muitas pārvaldē attiecīgu pieprasījumu, tā nepiemēro ierobežojumus precēm, ar kurām varētu tikt pārkāptas intelektuālā īpašuma tiesības. 9. Ja nepieciešams, pēc tiesību subjekta rakstiska pieprasījuma Valsts ieņēmumu dienesta teritoriālā muitas iestāde, kas atlikusi preču izlaišanu vai tās aizturējusi, var izņemt attiecīgo preču paraugus tādā daudzumā, kāds nepieciešams tiesību subjektam tehniskās analīzes veikšanai. Preču paraugu izņemšanu un nodošanu vai nosūtīšanu tiesību subjektam Valsts ieņēmumu dienesta teritoriālā muitas iestāde dokumentē, sastādot muitas apskates aktu. 10. Pēc tehniskās analīzes veikšanas tiesību subjekts izņemtos preču paraugus pēc iespējas nemainītā stāvoklī nodod šo noteikumu 9.punktā minētajai Valsts ieņēmumu dienesta teritoriālajai muitas iestādei. Ja izņemtie preču paraugi tehniskās analīzes gaitā ir mainīti vai bojāti, tiesību subjekts kopā ar tehniskās analīzes rezultātiem iesniedz Valsts ieņēmumu dienesta teritoriālajā muitas iestādē skaidrojumu par preču paraugu bojājumu vai izmaiņu iemesliem. 11. Ja ir atlikta preču izlaišana vai tās ir aizturētas, tiesību subjekts iesniedz Valsts ieņēmumu dienesta teritoriālajā muitas iestādē, kas atlikusi preču izlaišanu vai tās aizturējusi, rakstisku paziņojumu par procedūru uzsākšanu, lai noteiktu, vai ir pārkāptas intelektuālā īpašuma tiesības. Papildus paziņojumam iesniedz dokumentus (kopijas) par procedūru uzsākšanu (piemēram, prasības pieteikums, tiesas lēmumi). Iesniedzot kopijas, uzrāda dokumentu oriģinālus vai iesniedz apstiprinātas kopijas. 12. Ja šo noteikumu 11.punktā minētais paziņojums nav saņemts, preces, ar kurām varētu tikt pārkāptas intelektuālā īpašuma tiesības, drīkst izlaist vai to aizturēšanu drīkst izbeigt pēc visu muitas formalitāšu izpildīšanas, ja vien Valsts ieņēmumu dienesta teritoriālā muitas iestāde, kas atlikusi preču izlaišanu vai tās aizturējusi, nav uzsākusi procedūras, lai noteiktu, vai ir pārkāptas intelektuālā īpašuma tiesības. 13. Valsts ieņēmumu dienesta teritoriālā muitas iestāde, kas pieņēmusi lēmumu par preču izlaišanas atlikšanu vai aizturēšanu, nodod šīs preces atbildīgā glabāšanā preču deklarētājam, turētājam vai īpašniekam, vai citai atbildīgajai personai. Preču uzglabāšanu dokumentē. 15. Valsts ieņēmumu dienesta teritoriālās muitas iestādes konfiscētās preces, ar kurām tiek pārkāptas intelektuālā īpašuma tiesības, nodod iznīcināšanai Valsts ieņēmumu dienesta teritoriālajām iestādēm. 16. Ja Valsts ieņēmumu dienesta teritoriālā muitas iestāde, kas atlikusi preču izlaišanu vai tās aizturējusi, saņem rakstisku tiesību subjekta un preču deklarētāja, preču turētāja vai preču īpašnieka piekrišanu iznīcināt minētās preces, Valsts ieņēmumu dienesta teritoriālā muitas iestāde var iznīcināt šīs preces, nenosakot, vai ir pārkāptas intelektuālā īpašuma tiesības. 17. Valsts ieņēmumu dienesta teritoriālā muitas iestāde preces, ar kurām varētu tikt pārkāptas intelektuālā īpašuma tiesības, šo noteikumu 16.punktā noteiktajā gadījumā iznīcina, piedaloties tiesību subjekta un, ja nepieciešams, preču deklarētāja, turētāja vai īpašnieka pilnvarotajiem pārstāvjiem un citiem speciālistiem (ekspertiem). Komisija, kas izveidota ar Valsts ieņēmumu dienesta teritoriālās muitas iestādes rīkojumu, dokumentē preču iznīcināšanu, sastādot preču iznīcināšanas aktu (2.pielikums). 18. Pamatojoties uz tiesību subjekta rakstisku iesniegumu, Valsts ieņēmumu dienesta teritoriālā muitas iestāde veic citus nepieciešamos pasākumus, lai liegtu attiecīgajām personām gūt mantisku labumu no precēm, ar kurām tiek pārkāptas intelektuālā īpašuma tiesības. 19. Valsts ieņēmumu dienesta Galvenā muitas pārvalde izskata tiesību subjektu pieprasījumus muitas iestādēm veikt pasākumus intelektuālā īpašuma tiesību aizsardzībai un nosūta informāciju Valsts ieņēmumu dienesta teritoriālajām muitas iestādēm par tiem pieprasījumiem, kuri atzīti par pamatotiem, kā arī publicē pieprasījumu sarakstu Valsts ieņēmumu dienesta mājas lapā internetā. 20. Valsts ieņēmumu dienesta teritoriālo muitas iestāžu atbildīgās amatpersonas apkopo un elektroniski nosūta Valsts ieņēmumu dienesta Galvenajai muitas pārvaldei informāciju par intelektuālā īpašuma tiesību jomā atklātajiem pārkāpumiem (3.pielikums). Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš

|

Tiesību akta pase

Nosaukums: Kārtība, kādā veicami muitas kontroles pasākumi intelektuālā īpašuma tiesību aizsardzībai

Statuss:

Zaudējis spēku

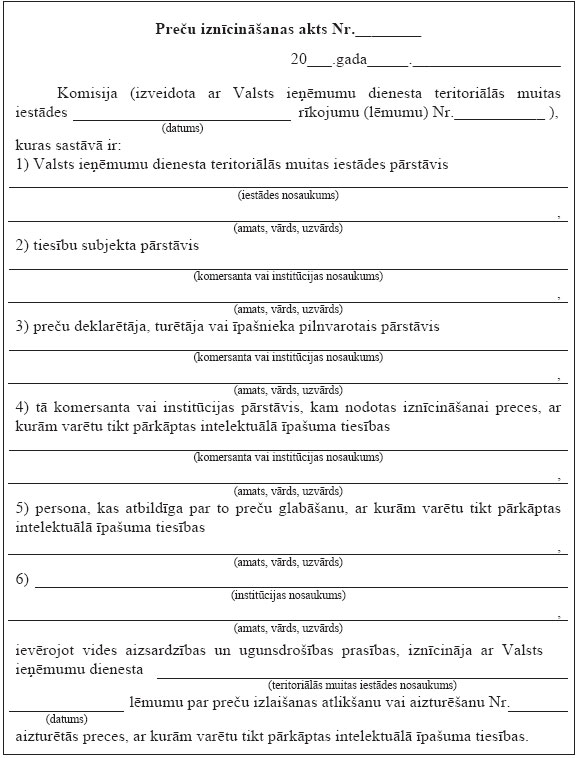

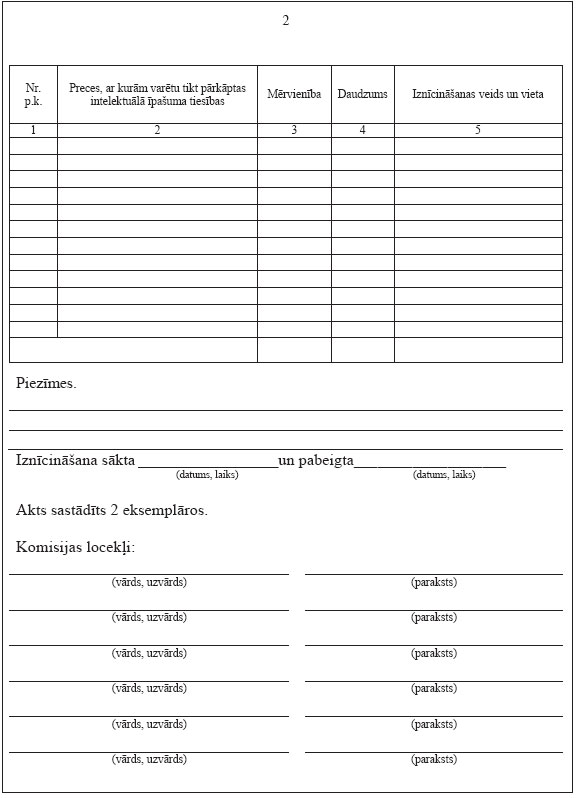

Satura rādītājs

Saistītie dokumenti

|

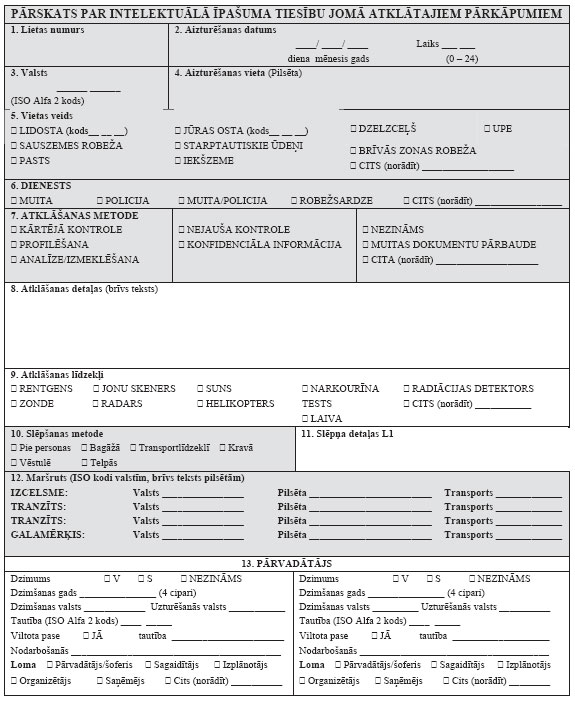

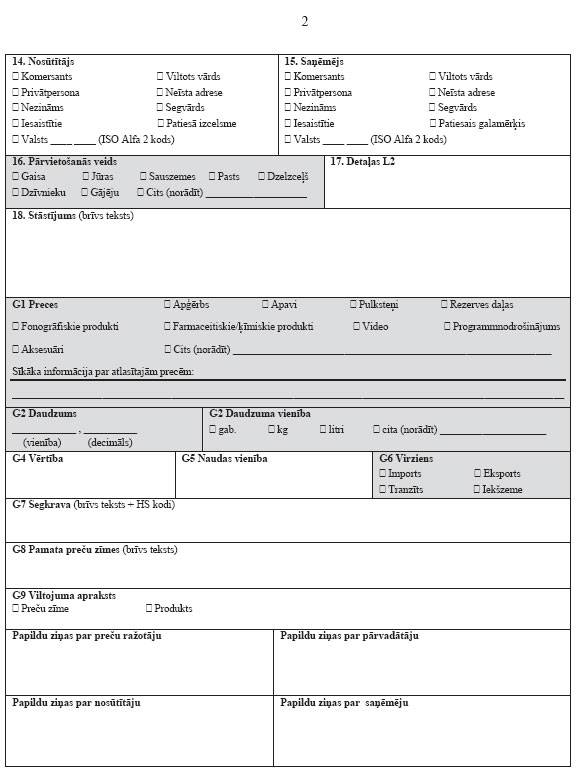

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|