Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Sabiedrisko pakalpojumu regulēšanas komisijas padomes lēmums Nr.1/8

Rīgā 2010.gada 12.maijā (prot. Nr.19, 6.p.) Ūdenssaimniecības pakalpojumu tarifu aprēķināšanas metodika

Izdota saskaņā ar likuma "Par sabiedrisko pakalpojumu regulatoriem"

9.panta pirmās daļas 2.punktu un 25.panta pirmo daļu 1. Metodika nosaka kārtību, kādā ūdenssaimniecības pakalpojumu sniedzējs (turpmāk – Komersants) aprēķina ūdenssaimniecības pakalpojumu tarifu projektus. 2. Metodikā ir lietoti šādi termini: 2.1. komercuzskaites mēraparāts – ūdens daudzuma skaitītājs (mēraparātu sistēma) vai notekūdeņu daudzuma skaitītājs (mēraparātu sistēma) ūdenssaimniecības pakalpojumu uzskaitei norēķinu vajadzībām; 2.2. kopējais attīrīto notekūdeņu daudzums – attīrītais notekūdeņu apjoms, kas tiek noteikts saskaņā ar uzskaites mēraparātiem attīrīšanas ierīcēs; 2.3. lietotājiem piegādātā ūdens daudzums – ūdens daudzums, kuru piegādā lietotājiem un uzskaita ar komercuzskaites mēraparātiem vai kuru nosaka saskaņā ar norēķinos izmantotajām ūdens patēriņa normām; 2.4. pārējo attīrīto notekūdeņu daudzums – attīrīto notekūdeņu apjoms, kas nav savākti saskaņā ar komercuzskaites mēraparātiem vai norēķinos izmantotajām ūdens patēriņa normām (infiltrāts, tehnoloģiskie notekūdeņi); 2.5. regulējamo aktīvu bāze (RAB) – Komersanta īpašumā esošo un nomāto uz regulējamo pakalpojumu attiecināmo pamatlīdzekļu un nemateriālo ieguldījumu, kā arī krājumu vērtība; 2.6. savākto notekūdeņu daudzums – saskaņā ar komercuzskaites mēraparātiem vai norēķinos izmantotajām ūdens patēriņa normām noteiktais savākto notekūdeņu apjoms; 2.7. uzskaites mēraparāts – ūdens un notekūdeņu daudzuma uzskaites ierīce vai ierīču sistēma ūdens vai notekūdeņu uzskaitei ūdensvada tīklos vai notekūdeņu savākšanas un attīrīšanas sistēmās; 2.8. ūdens bilance – informācija par iegūtā ūdens daudzumu, ūdens patēriņu tehnoloģiskām vajadzībām, ūdensvada tīklā padotā ūdens daudzumu, ūdens zudumiem un lietotājiem piegādātā ūdens daudzumu; 2.9. ūdens patēriņš tehnoloģiskām vajadzībām – ūdens sagatavošanas tehnoloģiskā procesa nodrošināšanai izlietotais ūdens daudzums; 2.10. ūdens zudumi – Komersanta iegūtā, ūdensvada tīklā padotā un lietotājiem piegādātā ūdens daudzumu starpība, kurā ietilpst zudumi, kas saistīti ar avāriju likvidāciju un tīklu apkalpošanu, patēriņš, kas saistīts ar ugunsdzēsības vajadzībām, mērīšanas kļūdas, kas rodas no iegūtā un pakalpojumu lietotājiem piegādātā ūdens daudzumu atšķirības, zudumi, kas saistīti ar neprecīzi uzskaitītu lietotājiem piegādātā ūdens daudzumu, neskaitot ūdens patēriņu tehnoloģiskām vajadzībām; 2.11. ūdenssaimniecības pakalpojumi – ūdens ieguve, uzkrāšana un sagatavošana lietošanai līdz padevei ūdensvada tīklā; ūdens piegāde no padeves vietas ūdensvada tīklā līdz pakalpojuma lietotājam; notekūdeņu savākšana un novadīšana līdz notekūdeņu attīrīšanas iekārtām; notekūdeņu attīrīšana un novadīšana virszemes ūdensobjektos; 2.12. ūdenssaimniecības pakalpojumu tarifu projekts: 2.12.1. ūdens ražošanas tarifa projekts – ūdens ieguves, uzkrāšanas un sagatavošanas lietošanai līdz padevei ūdensvada tīklā tarifa projekts; 2.12.2. ūdens piegādes tarifa projekts – ūdens piegādes no padeves ūdensvada tīklā līdz pakalpojuma lietotājam tarifa projekts; 2.12.3. ūdensapgādes pakalpojumu tarifa projekts – ūdens ražošanas tarifa projekts kopā ar ūdens piegādes tarifa projektu; 2.12.4. notekūdeņu savākšanas tarifa projekts – notekūdeņu savākšanas un novadīšanas līdz notekūdeņu attīrīšanas iekārtām tarifa projekts; 2.12.5. notekūdeņu attīrīšanas tarifa projekts – notekūdeņu attīrīšanas un novadīšanas virszemes ūdensobjektos tarifa projekts; 2.12.6. kanalizācijas pakalpojumu tarifa projekts – notekūdeņu savākšanas tarifa projekts kopā ar notekūdeņu attīrīšanas tarifa projektu; 2.13. ūdensvada tīklā padotais ūdens daudzums – iegūtā ūdens daudzuma un ūdens patēriņa tehnoloģiskajām vajadzībām starpība; 2.14. ūdens piegāde līdz pakalpojuma lietotājam – ūdens piegāde pa Komersanta īpašumā, valdījumā vai lietojumā esošo ūdensapgādes infrastruktūru (ārējiem ūdensvada tīkliem) līdz komercuzskaites mēraparātam, kas uzskaita kopējo ūdens patēriņu un ir uzstādīts kopējā ūdens uzskaites mezglā uz ievada ēkā, ēku grupā, būvē vai līdz ievadam ēkā, ēku grupā, būvē; 2.15. notekūdeņu savākšana no pakalpojuma lietotāja – savākto notekūdeņu pieņemšana skatakā, kurā pieslēgti Komersanta īpašumā, valdījumā vai lietojumā esošie kanalizācijas tīkli. (Grozīts ar SPRK padomes 12.05.2011. lēmumu Nr.1/2; SPRK padomes 04.04.2012. lēmumu Nr. 1/10) 3. Komersants ūdenssaimniecības pakalpojuma tarifa projektu, kurš ietver vienu vai vairākus metodikas 2.12.apakšpunktā norādītos tarifa projektus (turpmāk – tarifa projekts), Regulatoram iesniedz rakstiski dokumenta oriģinālu un elektroniskā formā. Kopā ar tarifa projektu Komersants iesniedz informāciju un dokumentus, kas apliecina tarifa projektā iekļauto izmaksu pamatojumu. 4. Komersants, kas sniedz ūdenssaimniecības pakalpojumu, kopā ar tarifa projektu iesniedz Regulatoram informāciju par spēkā esošā tarifa aprēķinā iekļautajām izmaksām un iepriekšējā gada faktiskajām izmaksām. 6. Ja Komersants sniedz vairākus ūdenssaimniecības pakalpojumu veidus, papildus atsevišķiem tarifu projektiem Komersants aprēķina arī attiecīgi ūdensapgādes pakalpojumu tarifa projektu un kanalizācijas pakalpojumu tarifa projektu vai tikai ūdensapgādes pakalpojumu tarifa projektu vai kanalizācijas pakalpojumu tarifa projektu. 7. Ja Komersanta kopējais lietotājiem piegādātā ūdens daudzums nepārsniedz 100 000 m3 gadā, Komersants aprēķina tikai ūdensapgādes pakalpojumu tarifa projektu, nenodalot atsevišķi ūdens ražošanas izmaksas un ūdens piegādes izmaksas. (SPRK padomes 12.05.2011. lēmuma Nr.1/2 redakcijā) 8. Ja Komersanta kopējais savākto notekūdeņu daudzums nepārsniedz 100 000 m3 gadā, Komersants aprēķina tikai kanalizācijas pakalpojumu tarifa projektu, nenodalot atsevišķi notekūdeņu savākšanas izmaksas un notekūdeņu attīrīšanas izmaksas. (SPRK padomes 12.05.2011. lēmuma Nr.1/2 redakcijā) 9. Ja tam ir objektīvs ekonomiskais vai tehniskais pamatojums, Komersants var aprēķināt atšķirīgus ūdenssaimniecības pakalpojumu tarifu projektus nošķirtiem ūdensvada tīkliem un kanalizācijas tīkliem. (Grozīts ar SPRK padomes 12.05.2011. lēmumu Nr.1/2) 10. Tarifa projekta aprēķināšanai izmanto Komersanta budžetā prognozētās pakalpojuma sniegšanas izmaksas. 11. Tarifa projektā izmaksas un pakalpojumu apjomi attiecas uz vienu gadu ilgu laika periodu. Pēc šiem apjomiem aprēķinātais un noteiktais tarifs ir spēkā līdz jauna tarifa noteikšanai. 12. Komersants tarifa projektā precīzi un pārskatāmi atspoguļo pakalpojuma izmaksas, iekļaujot tajās tikai ar attiecīgo ūdenssaimniecības pakalpojumu saistītos aktīvus un darbības. 13. Komersants tarifa projektā iekļauj tikai tās tehnoloģiski un ekonomiski pamatotās izmaksas, kas nepieciešamas attiecīgā ūdenssaimniecības pakalpojuma efektīvai sniegšanai. 14. Komersants tarifa projektā neiekļauj tās izmaksas, kas saistītas ar atsevišķu lietus ūdeņu savākšanai paredzēto tīklu uzturēšanu, kā arī izmaksas, kas saistītas ar ūdens zudumiem ēku vai būvju iekšējā ūdensvadā. (Grozīts ar SPRK padomes 12.05.2011. lēmumu Nr.1/2) 15. Komersants tarifa projektā peļņu novērtē kā darbības rezervēm un apgrozāmo līdzekļu piesaistei nepieciešamos līdzekļus. Peļņa procentuālā izteiksmē nevar pārsniegt rentabilitāti 7% apmērā, kas aprēķināta procentos no ūdenssaimniecības pakalpojuma sniegšanas izmaksām. (Grozīts ar SPRK padomes 12.05.2011. lēmumu Nr.1/2) 16. Komersants tarifa projektā iekļauj ilgtermiņa kredīta (5 gadi un ilgāk) procentu maksājumus, ja ilgtermiņa kredīts izmantots jaunu pamatlīdzekļu izveidošanai ūdenssaimniecības pakalpojuma sniegšanai. Komersants var iekļaut tarifa projekta aprēķinā pamatotus īstermiņa kredīta (līdz 5 gadi) procentu maksājumus, ja attiecīgais kredīts ir saistīts ar jaunu pamatlīdzekļu izveidošanu un ir paredzēta naudas līdzekļu piesaistīšana no valsts, pašvaldības, ārvalsts, Eiropas Savienības, citas starptautiskas organizācijas vai institūcijas. (Grozīts ar SPRK padomes 12.05.2011. lēmumu Nr.1/2) 17. Komersants var iekļaut tarifa projektā ilgtermiņa kredīta (5 gadi un ilgāk) pamatsummas atmaksu, ja tarifa projektā netiek iekļauts par attiecīgo kredītu iegādātu pamatlīdzekļu nolietojums visā pamatlīdzekļu lietošanas laikā, nodrošinot uzskaites sistēmā šādu pamatlīdzekļu atsevišķu uzskaiti. 18. Ja apstiprinātajā ūdenssaimniecības pakalpojumu tarifā iekļauta kredīta pamatsummas atmaksa saskaņā ar 17.punktu, Komersants ne vēlāk kā sešus mēnešus pirms attiecīgā kredīta pamatsummas atmaksas beigām iesniedz Regulatorā jaunu tarifa projektu, neiekļaujot tarifa projektā par attiecīgo kredītu iegādāto pamatlīdzekļu nolietojumu. (Grozīts ar SPRK padomes 12.05.2011. lēmumu Nr.1/2) 18.1 Ja mainās apstiprinātā ūdenssaimniecības pakalpojumu tarifa veidojošajās izmaksās iekļautā kredīta termiņš, kredīta procentu maksājumu vai pamatsummas atmaksas nosacījumi, Komersants viena mēneša laikā pēc izmaiņu veikšanas līgumā ar kredīta devēju informē Regulatoru par attiecīgajām izmaiņām. (SPRK padomes 04.04.2012. lēmuma Nr. 1/10 redakcijā) 19. Tarifa projekta aprēķināšanai Komersants izmanto šādus ūdens un notekūdeņu daudzumus, kurus nosaka, kā vidējo lielumu starp iepriekšējā gada faktiskajiem rādītājiem un kārtējā gada prognozēm: 19.1. ūdensvada tīklā padotā ūdens daudzums; 19.2. lietotājiem piegādātā ūdens daudzums; 19.3. savākto notekūdeņu daudzums; 19.4. kopējais attīrīto notekūdeņu daudzums. (Grozīts ar SPRK padomes 12.05.2011. lēmumu Nr.1/2; SPRK padomes 27.09.2013. lēmumu Nr. 1/11) 20. Ja Komersants plāno uzsākt ūdenssaimniecības pakalpojuma sniegšanu, tarifa projekta aprēķināšanai Komersants izmanto 19.punktā noteikto ūdens un notekūdeņu daudzuma kārtējā gada prognozi. 21. Prognozējot kārtējā gada ūdens un notekūdeņu daudzumus, Komersants ņem vērā kārtējā gadā plānoto atslēgumu un jauno pieslēgumu ūdensvada vai notekūdeņu savākšanas tīklam skaitu. (SPRK padomes 12.05.2011. lēmuma Nr.1/2 redakcijā) 22. Ja par 10% mainās spēkā esošā tarifa aprēķinam izmantotie ūdenssaimniecības pakalpojuma apjoma rādītāji vai par 5% mainās spēkā esošā tarifa aprēķinā iekļautās izmaksas, Komersants iesniedz Regulatoram jaunu tarifa projektu, kas aprēķināts, pamatojoties uz koriģētiem ūdenssaimniecības pakalpojumu apjomiem un izmaksām. (SPRK padomes 12.05.2011. lēmuma Nr.1/2 redakcijā) 23. Ūdens bilanci un informāciju par notekūdeņu daudzumu un to aprēķinu Komersants norāda saskaņā ar šīs metodikas 1.pielikumu. 24. Tarifa projekta aprēķinu un tarifa projektā iekļautās izmaksas Komersants norāda saskaņā ar metodikas 2.pielikumu. 25. Ja no nosēdakām savāktie notekūdeņi sastāda vairāk nekā 10% no kopējo savākto vai attīrīto (vai savākto un attīrīto) notekūdeņu daudzuma, Komersants šādiem notekūdeņiem var aprēķināt atsevišķu no nosēdakām savākto notekūdeņu savākšanas vai attīrīšanas (vai savākšanas un attīrīšanas) tarifa projektu. Šajā gadījumā izmaksās netiek iekļauti no nosēdakām savākto notekūdeņu transportēšanas izdevumi. 26. Komersants, kurš aprēķina 25.punktā noteikto tarifa projektu, informāciju par savākto vai attīrīto (vai savākto un attīrīto) notekūdeņu daudzumu norāda atsevišķi no metodikas 23.punktā noteiktās informācijas par kopējo notekūdeņu daudzumu. 27. Tarifa projektā iekļaujamās pilnās izmaksas (IP) sastāv no pamatlīdzekļu nolietojuma un nemateriālo ieguldījumu vērtības norakstījuma (Inol), ekspluatācijas izmaksām (Ieksp), nodokļiem (Inod), ilgtermiņa kredītu procentu maksājumiem un pamatsummas atmaksas (Ik) un peļņas (Ir), kas aprēķināta tā lai rentabilitāte (R) atbilstu metodikas 15.punkta nosacījumiem (R=Ir/IP≤7%). Tarifa projektā iekļauj tikai tās izmaksas, kas attiecas uz konkrētā pakalpojuma sniegšanu un ir pamatotas. IP= Inol + Ieksp + Inod + Ik + Ir 28. Pamatlīdzekļu nolietojumu un nemateriālo ieguldījumu vērtības norakstījumu aprēķina saskaņā ar šādu formulu: Inol = Inol.pam + Inol.nem , kur Inol - pamatlīdzekļu nolietojums un nemateriālo ieguldījumu vērtības norakstījums (EUR); Inol.pam - pamatlīdzekļu nolietojums (EUR); Inol.nem - nemateriālo ieguldījumu izveidošanas izmaksu norakstījums (EUR). 29. Pamatlīdzekļu nolietojumu aprēķina saskaņā ar grāmatvedības standartiem un Komersanta pieņemto grāmatvedības politiku. Ja Komersants izmanto metodikas 17.punktā paredzēto ilgtermiņa kredītu pamatsummu atmaksas iekļaušanu tarifos, tad aprēķināto nolietojumu samazina par 17.punktā norādīto pamatlīdzekļu atlikušajai vērtībai atbilstošo nolietojuma summu. 30. Ja pamatlīdzekļi nav pilnībā noslogoti, aprēķināto nolietojumu koriģē atbilstoši pamatlīdzekļu lietderīgai izmantošanai. 31. Nemateriālo ieguldījumu vērtības norakstījumu aprēķina Komersanta attīstības izmaksām, koncesiju, patentu, licenču, preču zīmju un citu nemateriālo ieguldījumu izmaksām (izņemot Komersanta nemateriālo vērtību), ņemot vērā grāmatvedības standartus un Komersanta pieņemto grāmatvedības politiku. 32. Aprēķinot nolietojumu pamatlīdzekļiem, kas finansēti no valsts, pašvaldības, ārvalsts, Eiropas Savienības, citas starptautiskas organizācijas un institūcijas saņemtas finanšu palīdzības vai finanšu atbalsta, šādu pamatlīdzekļu vērtību samazina par attiecīgās finanšu palīdzības vai finanšu atbalsta vērtību, kas norādīta Komersanta bilances postenī "Nākamo periodu ieņēmumi" un noteikta atbilstoši Ministru kabineta noteiktajai kārtībai, kādā finanšu pārskatos atspoguļojams valsts, pašvaldību, ārvalstu, Eiropas Savienības, citu starptautisko organizāciju un institūciju finansiālais atbalsts (finanšu palīdzība), ziedojumi un dāvinājumi naudā vai natūrā. 33. Pamatlīdzekļiem, kas finansēti izmantojot starptautisko finanšu institūciju, Eiropas Savienības vai tās dalībvalstu finanšu līdzekļus, aprēķināto nolietojumu var iekļaut tarifa projektā tikai tādā apmērā, kas nepārsniedz paredzēto līmeni attiecīgajam gadam atbilstoši tā projekta tehniski ekonomiskajam pamatojumam, kas izstrādāts Ministru kabineta noteiktajā kārtībā par ūdensapgādes, notekūdeņu savākšanas un attīrīšanas būvju būvniecību. 34. Ekspluatācijas izmaksas ūdens ražošanas, notekūdeņu attīrīšanas un notekūdeņu savākšanas tarifu projektos aprēķina saskaņā ar šādu formulu: Iekspl = Ipers + Irem + Isaimn , kur Iekspl - ekspluatācijas izmaksas ūdens ražošanas vai notekūdeņu attīrīšanas, vai notekūdeņu savākšanas tarifa projektā (EUR); Ipers - personāla un sociālās izmaksas (EUR); Irem - īpašuma uzturēšanai nepieciešamo un veikto ekspluatācijas remontu izmaksas (EUR); Isaimn -pārējās saimnieciskās darbības izmaksas (EUR). 35. Personāla un sociālās izmaksas (Ipers) aprēķina saskaņā ar darba tiesisko attiecību un sociālās apdrošināšanas jomu reglamentējošajiem normatīvajiem aktiem. Personāls ir visi Komersanta darbinieki, kuri proporcionāli to dalībai ir iesaistīti ūdenssaimniecības pakalpojumu sniegšanā: pamatdarbības procesā, uzturēšanas un atbalsta procesos, administratīvais personāls. 36. Īpašuma uzturēšanai nepieciešamo un veikto kārtējo ekspluatācijas remontu izmaksas (Irem) un darbu, kuri nepieciešami Komersanta pamatlīdzekļu (ēku, būvju, iekārtu u.c.) uzturēšanai darba kārtībā un saglabāšanai un kurus veic citi komersanti, noraksta un iegrāmato pārskata periodā, kurā tās radušās. Šajā pozīcijā neuzskaita kapitalizētās remontu izmaksas. 37. Pārējās saimnieciskās darbības izmaksas (Isaimn) ir ar Komersanta saimniecisko darbību saistītās izmaksas, kas nepieciešamas, lai nodrošinātu pakalpojumu sniegšanu, un nav iekļautas citās izmaksu pozīcijās. Izmaksu pamatojumā Komersants sniedz pārējo izmaksu skaidrojumu, atsevišķi nodalot būtiskākās pārējo izmaksu pozīcijas. 38. Pārējās saimnieciskās darbības izmaksas var ietvert: 38.1. iepirktā ūdens izmaksas, ja pakalpojuma nodrošināšanai Komersants iepērk ūdeni no cita komersanta; 38.2. attīrīšanai novadīto notekūdeņu izmaksas, ja Komersants novada savāktos notekūdeņus cita komersanta tīklā; 38.3. pārējās administrācijas izmaksas, kas nav iekļautas citās izdevumu grupās; 38.4. materiālu, elektroenerģijas, kurināmā, siltumenerģijas, gāzes izmaksas; 38.5. vides stāvokļa kontroles izdevumus; 38.6. valsts nodevas; 38.7. citus būtiskus ar ūdenssaimniecības pakalpojumu sniegšanu saistītus izdevumus ar sadalījumu attiecīgajos posteņos; 38.8. apsardzes, transporta uzturēšanas, komunālo pakalpojumu, apdrošināšanas, sakaru, kancelejas, personāla apmācību, juridisko pakalpojumu, dienesta komandējumu, ar pakalpojumu lietotāju apkalpošanu saistītos un pārējos izdevumus. Iekspl = Izud + Ipers + Irem + Isaimn , kur Iekspl - ekspluatācijas izmaksas ūdens piegādes tarifos (EUR); Izud - ūdens zudumu izmaksas (EUR); Ipers - personāla un sociālās izmaksas (EUR); Irem - īpašuma uzturēšanai nepieciešamo un veikto ekspluatācijas remontu izmaksas (EUR); Isaimn -pārējās saimnieciskās darbības izmaksas (EUR). 39.1 Komersants, kurš aprēķina ūdensapgādes pakalpojumu tarifa projektu saskaņā ar metodikas 7.punktu, ekspluatācijas izmaksas aprēķina saskaņā ar šādu formulu: Iekspl = Ipers + Irem + Isaimn , kur Iekspl – ekspluatācijas izmaksas (EUR); Ipers – personāla un sociālās izmaksas (EUR); Irem – īpašuma uzturēšanai nepieciešamo un veikto ekspluatācijas remontu izmaksas (EUR); Isaimn – pārējās saimnieciskās darbības izmaksas (EUR). Izud = Qzud × (IŪR /QŪR) kur Izud – ūdens zudumu izmaksas (EUR); Qzud – ūdens zudumu apjoms (m³); IŪR – ūdens ražošanas tarifā iekļautās izmaksas (bez rentabilitātes), (EUR); QŪR – ūdensvada tīklā padotā ūdens daudzums (m3). 41. Tarifa projektā Komersants norāda atsevišķi šādus saskaņā ar normatīvajiem aktiem aprēķinātos nodokļus: 41.1. nekustamā īpašuma nodokli (Iīp.nod) par Komersanta īpašumā un nomā esošām ēkām, būvēm un zemi, kas tiek izmantotas pakalpojuma sniegšanai; 41.2. uzņēmuma ienākuma nodokli (Iien.nod) par ienākumu, kas gūts no attiecīgā ūdenssaimniecības pakalpojuma sniegšanas; 41.3. dabas resursu nodokli (Idr.nod), kas saistīts ar attiecīgā ūdenssaimniecības pakalpojuma sniegšanu. 42. Komersants, kura bilancē esošo ūdensvada un kanalizācijas tīklu vecums pārsniedz 40 gadus un šādu tīklu kopējais īpatsvars pārsniedz 50% no visiem Komersanta ūdensvada un kanalizācijas tīkliem, var tarifa projektā iekļaut kapitāla atdevi saskaņā ar šajā nodaļā noteikto kārtību. (Grozīts ar SPRK padomes 12.05.2011. lēmumu Nr.1/2) 43. Komersants, kurš tarifa projektā iekļauj kapitāla atdevi, tarifa projektā neiekļauj metodikas 15.punktā noteikto rentabilitāti, 16.punktā noteiktos kredīta procentus un 17.punktā noteikto ilgtermiņa kredītu (5 gadi un ilgāk) pamatsummu atmaksu. 44. Komersants, kurš tarifa projektā iekļauj kapitāla atdevi, pirms tarifa projekta iesniegšanas iesniedz Regulatoram lūgumu noteikt vidējo svērto kapitāla atdeves likmi un Regulators pēc visas nepieciešamās informācijas saņemšanas nosaka vidējo svērto kapitāla atdeves likmi. 45. Komersants, kurš tarifa projektā iekļauj kapitāla atdevi, kopā ar tarifa projektu iesniedz informāciju par plānoto investīciju (ikgadējo) apjomu un iepriekšējā perioda faktiski veiktajām investīcijām. 46. Tarifa projektā iekļaujamās pilnās izmaksas (IP) sastāv no kapitāla izmaksām (Ikap), ekspluatācijas izmaksām (Ieksp) un nodokļiem (Inod). Tarifa projektā iekļauj tikai tās izmaksas, kas attiecas uz konkrētā pakalpojuma sniegšanu un ir pamatotas. IP= Ikap + Ieksp + Inod Ikap = Inol + P , kur Ikap - kapitāla izmaksas (EUR); Inol - pamatlīdzekļu nolietojums un nemateriālo ieguldījumu vērtības norakstījums (EUR); P - kapitāla atdeve (EUR). 48. Pamatlīdzekļu nolietojumu un nemateriālo ieguldījumu vērtības norakstījumu tarifa projektā aprēķina saskaņā ar metodikas 3.1.apakšnodaļā noteikto kārtību. 49. Kapitāla atdevi tarifa projektā aprēķina saskaņā ar šādu formulu: kur P – kapitāla atdeve (EUR); RAB – regulējamo aktīvu bāzes vērtība gada sākumā (EUR); wacc – vidējā svērtā kapitāla atdeves likme (%) (Grozīts ar SPRK padomes 27.09.2013. lēmumu Nr. 1/11; grozījumi punktā stājas spēkā 01.01.2014., sk. 73.punktu) 50. RAB vērtību nosaka uz gada sākumu, attiecinot uz to tikai izmantojamos aktīvus vai to daļu, aprēķinos izmantojot iepriekšējā gada finanšu pārskata atlikušo bilances vērtību gada beigās. Regulējamo aktīvu vērtībā neietilpst finanšu ieguldījumi, debitoru parādi, vērtspapīri, līdzdalība kapitālos, naudas līdzekļi, pārdošanai paredzētie krājumi, kā arī pamatlīdzekļu vērtības daļa, kas finansēta no valsts, pašvaldības, ārvalsts, Eiropas Savienības, citas starptautiskas organizācijas un institūcijas finanšu palīdzības vai finanšu atbalsta. (SPRK padomes 20.11.2013. lēmuma Nr. 1/30 redakcijā) 51. Nosakot RAB vērtību, ņem vērā līdz 2008.gada 1.janvārim veikto pamatlīdzekļu pārvērtēšanu rezultātus. Pēc 2008.gada 1. janvāra veikto pamatlīdzekļu pārvērtēšanu rezultātus RAB vērtībā neiekļauj. No pārvērtēto aktīvu bilances vērtības atskaita uz šiem pamatlīdzekļiem attiecināto pārvērtēšanas rezervi, kas attiecas uz pamatlīdzekļu pārvērtēšanu laika periodā pēc 2008.gada 1.janvāra. 52. Bilances vērtību pamatlīdzekļiem, kas netiek efektīvi izmantoti pakalpojumu sniegšanai, neietver RAB vai tajā ietver daļēji, un attiecīgo pamatlīdzekļu nolietojumu neietver tarifa projektā. Ja tarifa projektā ir iekļauti aktīvi vai aktīvu daļa, kuru neizmanto pakalpojumu sniegšanai, Komersants veic korekcijas arī kapitāla atdeves aprēķinā. Regulators var uzdot Komersantam iesniegt pamatlīdzekļu tehniskā stāvokļa un kalpošanas ilguma izvērtējumu. 53. Regulators vidējo svērto kapitāla atdeves likmi aprēķina kā vidējo svērto likmi no pašu kapitālam noteiktās atdeves likmes un aizņemtajam kapitālam noteiktās atdeves likmes, saskaņā ar šādu formulu: wacc = re×E/(E+D) + rd ×D/(E+D) , kur wacc – vidējā svērtā kapitāla atdeves likme (%); re – pašu kapitāla atdeves likme (%); E/(E+D) – pašu kapitāla attiecība pret kopējo (pašu un aizņemto) kapitālu; rd – aizņemtā kapitāla atdeves likme(%); D/(E+D) – aizņemtā kapitāla attiecība pret kopējo (pašu un aizņemto) kapitālu. re = rf + rc , kur rf – Ekonomiskās sadarbības un attīstības organizācijas (OECD) grupas valstu vidējā valsts ilgtermiņa (bezriska) vērtspapīru procentu likme (%); rc – riska prēmija, kas ietver valsts riska un nozares riska novērtējumu (%). 55. Aizņemtā kapitāla atdeves likmi Regulators nosaka kā: 55.1. vidējo ilgtermiņa kredītu likmi iekšzemes komersantiem, to samazinot par iespējamo apjoma atlaidi; 55.2. Komersanta faktisko ilgtermiņa kredītu vidējo likmi vai; 55.3. ilgtermiņa valsts parāda vērtspapīru likmes un nozares riska piemaksas summu. 56. Ekspluatācijas izmaksas tarifa projektā aprēķina saskaņā ar metodikas 3.2.apakšnodaļā noteikto kārtību. 57. Tarifa projektā iekļautos nodokļus Komersants norāda saskaņā ar metodikas 3.3.apakšnodaļā noteikto kārtību. 58. Komersants, kurš aprēķina tarifa projektā iekļaujamās pilnās izmaksas saskaņā ar šajā nodaļā noteikto kārtību: 58.1. kapitāla atdeves aprēķinu norāda saskaņā ar metodikas 3.pielikumu; 58.2. tarifa projekta aprēķinu un tarifa projektā iekļautās izmaksas norāda saskaņā ar metodikas 4.pielikumu. TŪR = IPŪR / QŪR , kur TŪR – ūdens ražošanas tarifa projekts (EUR/m3); IPŪR – ūdens ražošanas tarifa projektā iekļautās pilnās izmaksas (EUR); QŪR – ūdensvada tīklā padotā ūdens daudzums (m3). TŪPS = IPŪPS / QŪP , kur TŪPS – ūdens piegādes tarifa projekts (EUR/m3); IPŪPS – ūdens piegādes tarifa projektā iekļautās pilnās izmaksas (EUR); QŪP – lietotājiem piegādātais ūdens daudzums (m3). 61. Ūdensapgādes pakalpojumu tarifa projektu Komersants aprēķina saskaņā ar šādu formulu (izņemot metodikas 7.punktā minēto gadījumu): TŪA = TŪR + TŪPS , kur TŪA – ūdensapgādes pakalpojuma tarifa projekts (EUR/m3); TŪR – ūdens ražošanas tarifa projekts (EUR/m3); TŪPS – ūdens piegādes tarifa projekts (EUR/m3);. 62. Komersants, kurš aprēķina ūdensapgādes pakalpojumu tarifa projektu saskaņā ar metodikas 7.punktu, lieto šādu formulu: TŪA = (IPŪR + IPŪPS ) / QŪP , kur TŪA – ūdensapgādes pakalpojuma tarifa projekts (EUR/m3); IPŪR – ūdens ražošanas tarifa projektā iekļautās pilnās izmaksas (EUR); IPŪPS – ūdens piegādes tarifa projektā iekļautās pilnās izmaksas (EUR); QŪP – lietotājiem piegādātais ūdens daudzums (m3). TNS = IPNS / QNS , kur TNS – notekūdeņu savākšanas pakalpojuma tarifa projekts (EUR/m3); IPNS – notekūdeņu savākšanas pakalpojuma tarifa projektā iekļaujamās pilnās izmaksas (EUR); QNS – savāktais notekūdeņu daudzums (m3). 64. Komersants, kurš veic notekūdeņu savākšanu un attīrīšanu, notekūdeņu attīrīšanas tarifa projektu aprēķina saskaņā ar šādu formulu: TNA = IPNA / QNS , kur TNA – notekūdeņu attīrīšanas pakalpojuma tarifa projekts (EUR/m3); IPNA – notekūdeņu attīrīšanas pakalpojuma tarifa projektā iekļaujamās pilnās izmaksas (EUR); QNS – savāktais notekūdeņu daudzums (m3). 64.1 Komersants, kurš veic notekūdeņu savākšanu un daļu savākto notekūdeņu novada attīrīšanai cita komersanta tīklā, notekūdeņu attīrīšanas projektu aprēķina saskaņā ar metodikas 64.punktā noteikto formulu, notekūdeņu attīrīšanas pakalpojuma pilnajās izmaksās iekļaujot gan Komersanta izmaksas par notekūdeņu attīrīšanu, gan metodikas 38.2. apakšpunktā minētās izmaksas. (SPRK padomes 04.04.2012. lēmuma Nr. 1/10 redakcijā) 65. Komersants, kurš veic tikai notekūdeņu attīrīšanu, notekūdeņu attīrīšanas tarifa projektu aprēķina saskaņā ar šādu formulu: TNA = IPNA / QNA , kur TNA – notekūdeņu attīrīšanas pakalpojuma tarifa projekts (EUR/m3); IPNA – notekūdeņu attīrīšanas pakalpojuma tarifa projektā iekļaujamās pilnās izmaksas (EUR); QNA – kopējais attīrīto notekūdeņu daudzums (m3). 66. Kanalizācijas pakalpojumu tarifa projektu Komersants aprēķina saskaņā ar šādu formulu (izņemot metodikas 8.punktā minēto gadījumu): TKP = TNS + TNA , kur TKP – kanalizācijas pakalpojuma tarifa projekts (EUR/m3); TNS – notekūdeņu savākšanas pakalpojuma tarifa projekts (EUR/m3); TNA – notekūdeņu attīrīšanas pakalpojuma tarifa projekts (EUR/m3). 66.1 Komersants, kurš veic notekūdeņu savākšanu un visus savāktos notekūdeņus novada attīrīšanai cita komersanta tīklā, kanalizācijas pakalpojumu tarifa projektu aprēķina saskaņā ar šādu formulu (izņemot metodikas 8.punktā minēto gadījumu): TKP = TNS + (IAT / QNS ), kur TKP – kanalizācijas pakalpojumu tarifa projekts (EUR/m3); TNS – notekūdeņu savākšanas pakalpojuma tarifa projekts (EUR/m3); IAT – izmaksas par cita komersanta tīklā novadīto notekūdeņu attīrīšanu (EUR); QNS – savāktais notekūdeņu daudzums (m3). 67. Komersants, kurš aprēķina kanalizācijas pakalpojumu tarifu saskaņā ar metodikas 8.punktu, lieto šādu formulu: TKP = (IPNS + IPNA ) / QNS , kur TKP – kanalizācijas pakalpojuma tarifa projekts (EUR/m3); IPNS – notekūdeņu savākšanas pakalpojuma tarifa projektā iekļaujamās pilnās izmaksas (EUR); IPNA – notekūdeņu attīrīšanas pakalpojuma tarifa projektā iekļaujamās pilnās izmaksas (EUR); QNS – savāktais notekūdeņu daudzums (m3). 68. Metodika stājas spēkā nākamajā dienā pēc tās publicēšanas oficiālajā izdevumā "Latvijas Vēstnesis". (Grozīts ar SPRK padomes 27.09.2013. lēmumu Nr. 1/11) 69. Tarifa projekts, kuru Komersants iesniedzis Regulatorā līdz šīs metodikas spēkā stāšanās dienai, tiek izskatīts saskaņā ar Ministru kabineta 2001.gada 26.jūnija noteikumiem Nr.281 "Sabiedrisko pakalpojumu tarifu aprēķināšanas metodika pašvaldību regulējamās nozarēs". 70. Komersants, kuram saskaņā ar Ministru kabineta 2001.gada 26.jūnija noteikumu Nr.281 "Sabiedrisko pakalpojumu tarifu aprēķināšanas metodika pašvaldību regulējamās nozarēs" 72.punktu ir noteikts divpakāpju tarifs divu gadu laikā no metodikas stāšanās spēkā iesniedz izskatīšanai Regulatorā vienpakāpes tarifa projektu atbilstoši šai metodikai. 73. Aizstāt visā tekstā apzīmējumu "Ls" un vārdu "lati" attiecīgajā locījumā ar apzīmējumu "EUR" un vārdu "euro". Šajā punktā noteiktās izmaiņas stājas spēkā 2014.gada 1.janvārī". (SPRK padomes 27.09.2013. lēmuma Nr. 1/11 redakcijā) 74. Tarifu projektu, kurš aprēķināts un iesniegts regulatorā pirms euro ieviešanas dienas, sagatavo un aprēķina latos. Sākot ar euro ieviešanas dienu, latos aprēķinātu tarifu projektu, kura izvērtēšana nav pabeigta, komersants konvertē euro, ievērojot Eiropas Savienības Padomes noteikto maiņas kursu un euro ieviešanas kārtības likuma 6.pantā noteiktos noapaļošanas principus (turpmāk – konvertētais tarifu projekts). Konvertētā tarifu projekta izmaksu kopsumma veidojas no konvertētajām tarifu projekta aprēķinā iekļautajām izmaksu pozīcijām un to kopsumma nepārsniedz izvērtēšanā esošā tarifu projekta izmaksu kopsummu latos, kura konvertēta euro, ievērojot Eiropas Savienības Padomes noteikto maiņas kursu un euro ieviešanas kārtības likuma 6.pantā noteiktos noapaļošanas principus. Tarifu projektu, kurš aprēķināts un iesniegts regulatorā euro ieviešanas dienā vai pēc tās, sagatavo un aprēķina euro. Pamatojošajos dokumentos norāda tādu valūtu, kāda izmantota, tos sagatavojot atbilstoši grāmatvedības uzskaites prasībām un euro ieviešanas kārtības likumam". (SPRK padomes 27.09.2013. lēmuma Nr. 1/11 redakcijā) Sabiedrisko pakalpojumu regulēšanas komisijas padomes priekšsēdētāja V.Andrējeva

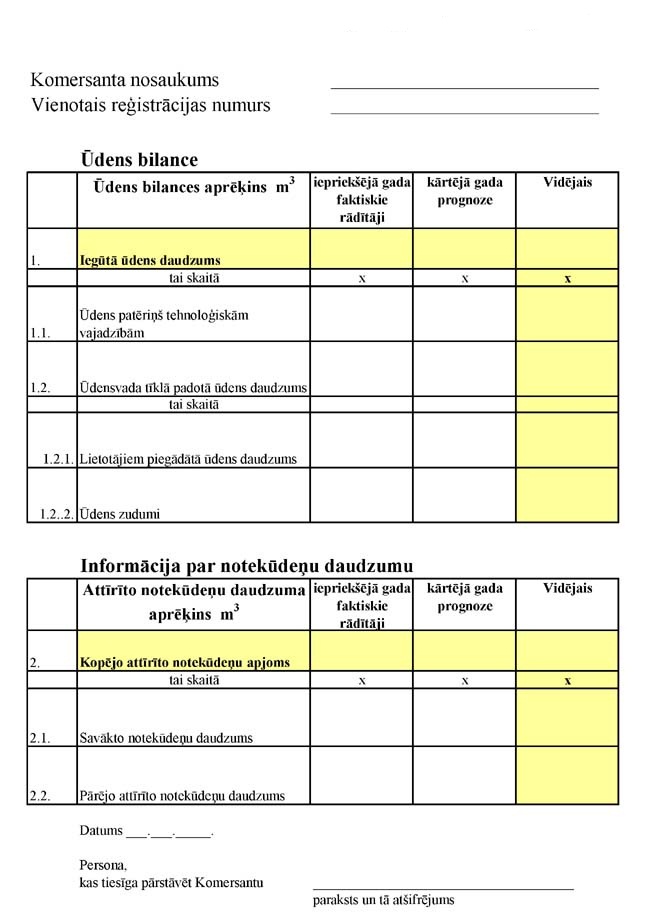

1.pielikums

Sabiedrisko pakalpojumu regulēšanas komisijas 2010.gada 12.maija lēmumam Nr.1/8 (Pielikums SPRK padomes 12.05.2011. lēmuma Nr.1/2 redakcijā)

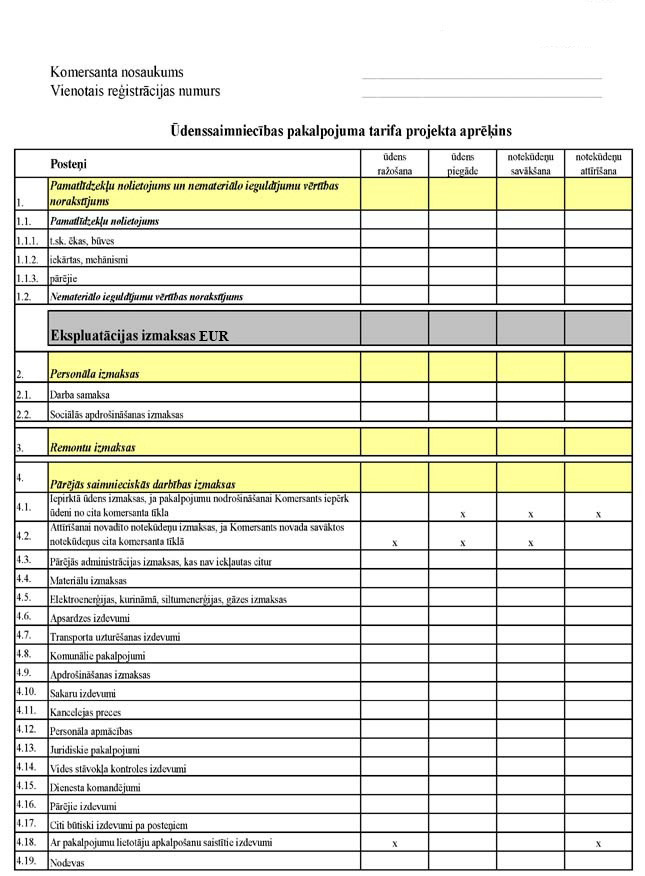

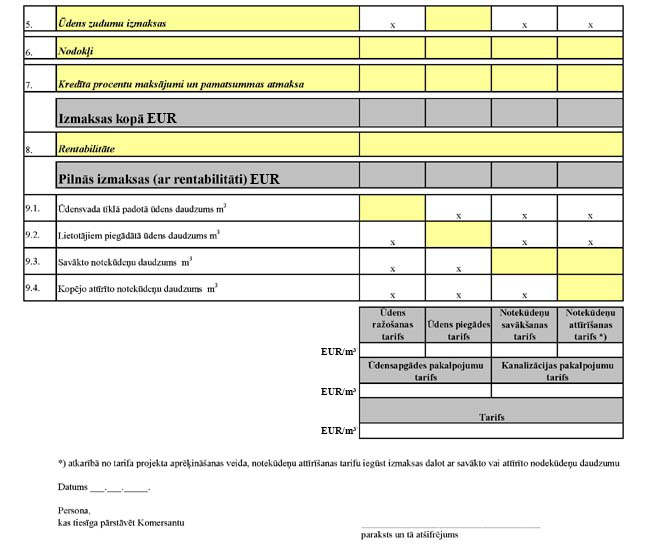

2.pielikums

Sabiedrisko pakalpojumu regulēšanas komisijas 2010.gada 12.maija lēmumam Nr.1/8 (Pielikums SPRK padomes 12.05.2011. lēmuma Nr.1/2 redakcijā, kas grozīta ar SPRK padomes 27.09.2013. lēmumu Nr. 1/11; grozījumi pielikumā stājas spēkā 01.01.2014., sk. noteikumu 73.punktu)

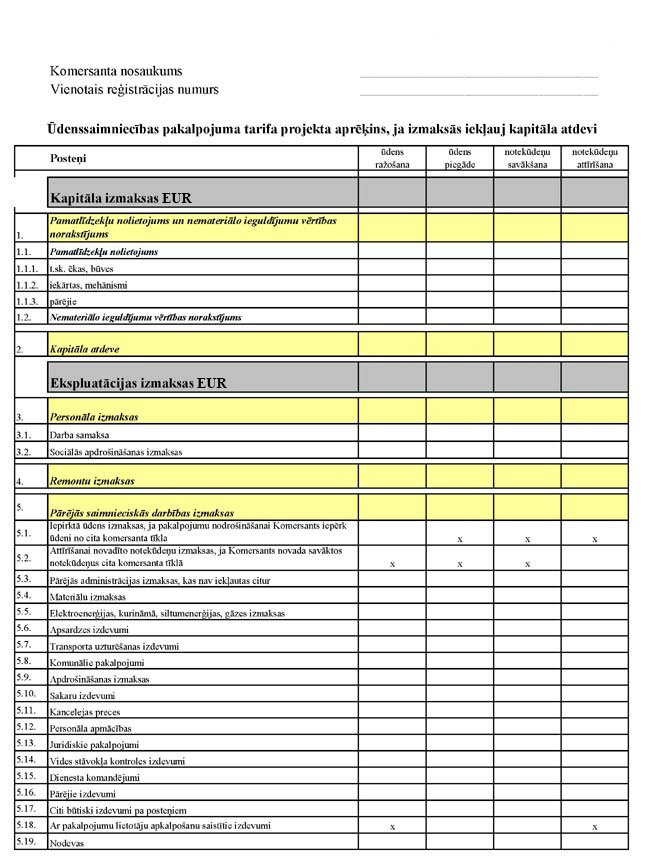

3.pielikums

Sabiedrisko pakalpojumu regulēšanas komisijas 2010.gada 12.maija lēmumam Nr.1/8 (Pielikums SPRK padomes 04.04.2012. lēmuma Nr. 1/10 redakcijā)

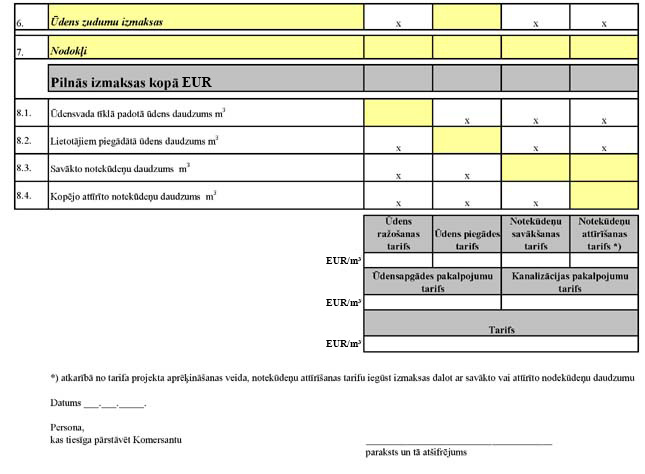

4.pielikums

Sabiedrisko pakalpojumu regulēšanas komisijas 2010.gada 12.maija lēmumam Nr.1/8 (Pielikums SPRK padomes 12.05.2011. lēmuma Nr.1/2 redakcijā, kas grozīta ar SPRK padomes 27.09.2013. lēmumu Nr. 1/11; grozījumi pielikumā stājas spēkā 01.01.2014., sk. noteikumu 73.punktu)

|

Tiesību akta pase

Nosaukums: Ūdenssaimniecības pakalpojumu tarifu aprēķināšanas metodika

Statuss:

Zaudējis spēku

Dokumenta valoda:

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Noderīgas saites Atsauksmēm Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|