Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2014. gada 11. februāra noteikumus Nr. 96 "Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība". Ministru kabineta noteikumi Nr.282

Rīgā 2007.gada 2.maijā (prot. Nr.26 19.§) Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība

Izdoti saskaņā ar likuma "Par nodokļiem un nodevām" 28.1 panta piekto daļu

un Euro ieviešanas kārtības likuma 13.panta otro daļu (MK 06.08.2013. noteikumu Nr.483 redakcijā) 1. Noteikumi nosaka: 1.1. nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtību; 1.2. nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietotājus; 1.3. darījumus apliecinošo dokumentu veidus un rekvizītus; 1.4. nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietotāju un apkalpojošo dienestu pienākumus; 1.5. kārtību, kādā elektroniskās ierīces un iekārtas, to lietotāji un apkalpojošie dienesti reģistrējami Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) (Valsts ieņēmumu dienesta vienotā datu bāze ir Nodokļu informācijas sistēmas sastāvdaļa, un tās pārzinis ir Valsts ieņēmumu dienests); 1.6. nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas, lietotāju un apkalpojošo dienestu uzraudzības un kontroles kārtību; 1.7. kārtību, kādā Euro ieviešanas kārtības likumā noteiktajā preču un pakalpojumu cenu paralēlās atspoguļošanas periodā patērētājam – fiziskajai personai – izsniegtajos norēķinu dokumentos, kas apliecina par darījumu saņemto samaksu, – kases čekos un numurētās un Valsts ieņēmumu dienestā reģistrētās kvītīs – darījuma kopsummu norāda latos un euro, ievērojot Eiropas Savienības Padomes noteikto maiņas kursu un Euro ieviešanas kārtības likuma 6.pantā noteiktos noapaļošanas principus. (Grozīts ar MK 06.08.2013. noteikumiem Nr.483; 1.7.apakšpunktu piemēro no 01.10.2013. līdz 30.06.2014., sk. 128.punktu) 1.1 Noteikumi neattiecas uz ārvalstu fiziskām vai juridiskām personām vai ar līgumu vai norunu saistītām šādu personu grupām, vai šādu grupu pārstāvjiem, kas ir reģistrēti tikai Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, bet kuriem nav noteiktas saimnieciskās darbības veikšanas vietas Latvijas Republikā. (MK 18.12.2007. noteikumu Nr.886 redakcijā) 2. Lai nodrošinātu nodokļu un citu maksājumu reģistrāciju, par darījumiem saņemto samaksu skaidrā naudā, ar maksājumu kartēm vai citiem maksājuma apliecinājumiem (dāvanu kartes, čeki, taloni un tamlīdzīgi apliecinājumi par to, ka tiek veikts norēķins par darījumu) nodokļu maksātāji reģistrē, izmantojot nodokļu un citu maksājumu reģistrēšanas elektroniskās ierīces un iekārtas - kases aparātus, kases sistēmas, specializētās ierīces un iekārtas. 3. Kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietotājs (turpmāk - lietotājs) ir nodokļu maksātājs, kas veic saimniecisko darbību, un tā nodokļu un citu maksājumu reģistrēšanai lieto kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu. 4. Nodokļu un citu maksājumu reģistrēšanai lieto tikai tādus kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas, kas: 4.1. atbilst normatīvajiem aktiem par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām; 4.2. reģistrētas Valsts ieņēmumu dienestā uz lietotāja vārda; 4.3. noplombētas ar numurētām un Valsts ieņēmumu dienestā iegādātām speciālām stingrās uzskaites plombām (turpmāk - plombas). (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 5. Lietotājs nodrošina saimnieciskās darbības veidam atbilstošas konstrukcijas kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas iegādi un lietošanu nodokļu un citu maksājumu reģistrēšanai katrā pastāvīgajā darbības vietā (struktūrvienībā) vai ārpus pastāvīgās darbības vietas (struktūrvienības). 6. Pieņemot maksājumus ārvalstu valūtā, lieto kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, kura veic konvertācijas aprēķinu. 7. Kases aparātus ar kontrollentes datu nesēju lieto: 7.1. pasažieru pārvadājumu transportlīdzekļos (izņemot taksometrus), pārdodot biļetes (arī bagāžas biļetes) un abonementa braukšanas dokumentus (izņemot aviobiļetes), kā arī pārdodot preces un sniedzot pakalpojumus pasažieriem; 7.2. autostāvvietās ārpus pastāvīgās darbības vietas (struktūrvienības); 7.3. lidostās, sniedzot pakalpojumus, kas tieši saistīti ar pasažieru pārvadājumiem starptautiskajos maršrutos ar gaisakuģiem. (MK 18.08.2009. noteikumu Nr.941 redakcijā) 8. Lietotājs nodrošina, lai kases aparāta, kases sistēmas, specializētās ierīces un iekārtas plombēšanu, programmēšanu, uzstādīšanu, remontu un tehnisko apkopi (turpmāk – apkalpošana) veic šajos noteikumos noteiktajā kārtībā reģistrēts apkalpojošais dienests (turpmāk – apkalpojošais dienests). (MK 05.04.2011. noteikumu Nr.265 redakcijā) 10. Lietotājs nodrošina, lai persona, kas pilda kasiera pienākumus (turpmāk – kasieris), tiktu apmācīta darbam ar attiecīgo kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeli (modifikāciju), kā arī rakstiski nosaka kasiera pienākumus. (MK 05.04.2011. noteikumu Nr.265 redakcijā) 10.1 Ja lietotāja – pasta komersanta, kas sniedz universālo pasta pakalpojumu, – kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, pamatojoties uz noslēgto līgumu, lieto starpniecības pakalpojumu sniedzējs: 10.1 1. kasiera pienākumus rakstiski nosaka starpniecības pakalpojumu sniedzējs; 10.1 2. lietotāja pienākumus un tiesības saistībā ar kases aparātu faktisko izmantošanu nodrošina starpniecības pakalpojumu sniedzējs atbilstoši līgumam, kas noslēgts starp lietotāju un starpniecības pakalpojumu sniedzēju. (MK 05.04.2011. noteikumu Nr.265 redakcijā) 11. Lietotājs nodrošina, lai kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā pirms tās lietošanas uzsākšanas tiktu ieprogrammēti atbilstoši rekvizīti, kas noteikti normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, bet taksometra skaitītājiem – normatīvajos aktos par pasažieru pārvadāšanu ar vieglajiem taksometriem, un norādāmi kontroles finanšu pārskatā pārbaudes brīdī (turpmāk - X pārskats), dienas (perioda) finanšu pārskatā (turpmāk - Z pārskats) un kases čekā. (Grozīts ar MK 17.02.2009. noteikumiem Nr.143; MK 03.07.2012. noteikumiem Nr.469) 11.1 Pasažieru pārvadājumu transportlīdzekļos (izņemot taksometrus) izmantojamā kases aparātā ar kontrollentes datu nesēju var neieprogrammēt norēķinoties saņemto naudas summu un norēķinoties izdoto skaidrās naudas summu (atlikumu). Pilsētas nozīmes maršruta pasažieru pārvadājumu transportlīdzekļos izmantojamā kases aparātā var ieprogrammēt tikai pasažieru pārvadājumus reglamentējošajos normatīvajos aktos noteiktos biļetes rekvizītus. (MK 17.02.2009. noteikumu Nr.143 redakcijā, kas grozīta ar MK 18.08.2009. noteikumiem Nr.941) 12. Kases sistēmas lietotājs nodrošina, lai pirms kases sistēmas lietošanas uzsākšanas uz kases sistēmas attiecīgās ierīces vai iekārtas, kurā ievietots centrālās vadības bloks, tiktu uzlīmēta uzlīme ar Valsts ieņēmumu dienestā saņemtu neizdzēšamu identifikācijas kodu un izgatavotāja piešķirtu fiskālās atmiņas bloka identifikācijas numuru vai apkalpojošā dienesta piešķirtu numuru, ja fiskālās atmiņas bloka identifikācijas numuru nav piešķīris izgatavotājs. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 13. Lietotājam aizliegts mainīt kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas konstrukciju un programmu. 14. Lietotājs nodokļus un citus maksājumus reģistrē kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā, kurai ir izslēgts mācību režīms. 15. Lietotājam aizliegts lietot kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, ja: 15.1. tā bojājumu dēļ nenodrošina darījumu reģistrēšanu saskaņā ar šiem noteikumiem un normatīvajiem aktiem par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, bet taksometra skaitītājiem – saskaņā ar normatīvajiem aktiem par pasažieru pārvadāšanu ar vieglajiem taksometriem, vai tai ir atvienota kontrollente; 15.2. tā nav noplombēta vai plombas ir bojātas (piemēram, plomba ir sadalīta daļās, nav saredzama plombas sērija un numurs, neprecīzs hologrāfiskais attēls), vai pastāv iespēja iejaukties kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas konstrukcijā, nebojājot plombu; 15.3. (svītrots ar MK 05.04.2011. noteikumiem Nr.265); 15.4. tai ir mainīta programma (ieprogrammējot rekvizītus atbilstoši normatīvajiem aktiem par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, bet taksometra skaitītājiem – atbilstoši normatīvajiem aktiem par pasažieru pārvadāšanu ar vieglajiem taksometriem) un par to nav veikta atzīme tehniskajā pasē; 15.5. atslēgta kases aparāta un kases sistēmas elektroniskā kontrollente vai konstatēta elektroniskās kontrollentes atmiņas vai programmas elektroniskās kontrollentes atmiņas vadībai kļūda. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941; MK 03.07.2012. noteikumiem Nr.469) 16. Lietotājam aizliegts apkalpot tā lietošanā esošos kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas, noņemt vai bojāt apkalpojošā dienesta uzliktās plombas, kā arī pieļaut, ka minētās darbības veic citas personas, izņemot apkalpojošo dienestu. (MK 05.04.2011. noteikumu Nr.265 redakcijā) 17. Lietotājs iesniedz tehnisko pasi apkalpojošajam dienestam nepieciešamo ierakstu veikšanai. Lietotājam aizliegts veikt ierakstus tehniskajā pasē, plombēšanas vietu aprakstos, apkalpojošā dienesta sastādītajos aktos, programmas izdrukās, izņemot parakstīšanos (norādot datumu, atbildīgās personas vārdu un uzvārdu) par iepazīšanos ar apkalpojošā dienesta veiktajiem ierakstiem un atzīmēm. 17.1 Lietotājs, programmējot normatīvajos aktos par nodokļiem noteiktās nodokļu likmes, var nepiemērot šo noteikumu 13., 16. un 17.punktā minētās prasības, ja nenotiek iejaukšanās kases aparāta konstrukcijā un netiek noņemtas vai bojātas apkalpojošā dienesta uzliktās plombas. Lietotājs pēc nodokļa likmju programmēšanas: 17.11. izdrukā Z pārskatu, kuru apstiprina ar lietotāja parakstu un ielīmē kases aparāta tehniskajā pasē; 17.12. nekavējoties izdara ierakstu kases aparāta tehniskajā pasē, norādot datumu un laiku un apstiprinot to ar lietotāja parakstu; 17.13. par veikto programmēšanu piecu dienu laikā rakstiski informē apkalpojošo dienestu, kurš pēdējo reizi veicis kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas apkalpošanu un plombēšanu. (MK 18.08.2009. noteikumu Nr.941 redakcijā, kas grozīta ar MK 05.04.2011. noteikumiem Nr.265) 18. Par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas bojājumiem, kā arī apkalpojošo dienestu uzlikto plombu bojājumiem vai plombu neesību lietotājs nekavējoties paziņo apkalpojošajam dienestam. (MK 05.04.2011. noteikumu Nr.265 redakcijā) 19. Lietotājs nodrošina: 19.1. lai laikus tiktu nomainīti autonomie enerģijas avoti, kuri nepieciešami, lai saglabātu kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas nedzēšamo elektronisko atmiņu. Ja kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu darbina autonoms enerģijas avots, - lai tas tiktu laikus uzlādēts; 19.2. lai laikus tiktu nomainīti kases aparātu (kuri aprīkoti ar fiskālās atmiņas bloku) un kases sistēmu aizpildītie fiskālās atmiņas bloki. Aizpildītie un nomainītie fiskālās atmiņas bloki glabājami piecus gadus; 19.3. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas naudas kastē un papildu naudas kastē (ja tāda ir) esošās naudas kopsummas atbilstību pārskatā norādītajai skaidrās naudas summai X pārskata izdrukas brīdī; 19.4. maiņas naudas reģistrēšanu kases aparātā vai kases sistēmā lietotāja noteiktajā kārtībā; 19.5. saņemto citu maksājuma apliecinājumu (dāvanu kartes, čeki, taloni un tamlīdzīgi apliecinājumi par to, ka tiek veikts norēķins par darījumu) uzskaiti un glabāšanu kases aparāta, kases sistēmas un specializēto ierīču vai iekārtu lietošanas vietā dienas (perioda) laikā lietotāja noteiktajā kārtībā; 19.6. naudas inkasēšanu - naudas izņemšanu, izņemtās naudas summas reģistrēšanu kases aparātā, kases sistēmā vai specializētās ierīces vai iekārtas skaitītāja rādījumu nolasīšanu un naudas iemaksāšanu kasē, bankā vai nodošanu inkasatoram - lietotāja noteiktajā kārtībā; 19.7. lai ārējās atmiņas ierīce, kura atrodas ārpus kases sistēmas fiskālās atmiņas bloka vai ārpus kases aparāta un kurā ir saglabāti elektroniskās kontrollentes dati, būtu aizsargāta pret labošanu un iznīcināšanu. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 19.1 Ārvalstu valūtas pirkšanas un pārdošanas darījumu reģistrēšanai izmantotā kases aparāta lietotājs nodrošina kases aparāta lietošanas vietā esošajā naudas kastē un papildu naudas kastē esošās naudas kopsummas atbilstību kases aparāta žurnālā izdarītajiem ierakstiem, kā arī pēc kontrolējošās institūcijas pieprasījuma aizpilda kases aparāta žurnālu. (MK 18.08.2009. noteikumu Nr.941 redakcijā) 20. Papildu naudas kastes ierīkošanu lietotājs saskaņo ar Valsts ieņēmumu dienestu, un Valsts ieņēmumu dienests izdara attiecīgā kases aparāta vai kases sistēmas tehniskajā pasē ierakstu par papildu naudas kastes ierīkošanu. (MK 18.08.2009. noteikumu Nr.941 redakcijā) 21. Ja kases aparāta ar kontrollentes datu nesēju konstrukcijā nav ietverta naudas kaste, lietotājs nodrošina visas kases aparātā reģistrētās naudas atrašanos atsevišķā naudas kastē, kas atrodas kases aparāta lietošanas vietā. (MK 18.08.2009. noteikumu Nr.941 redakcijā) III. Lietotāja kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas reģistrēšana Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā)

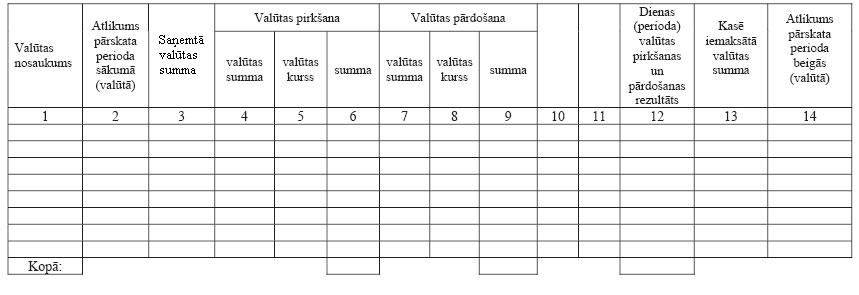

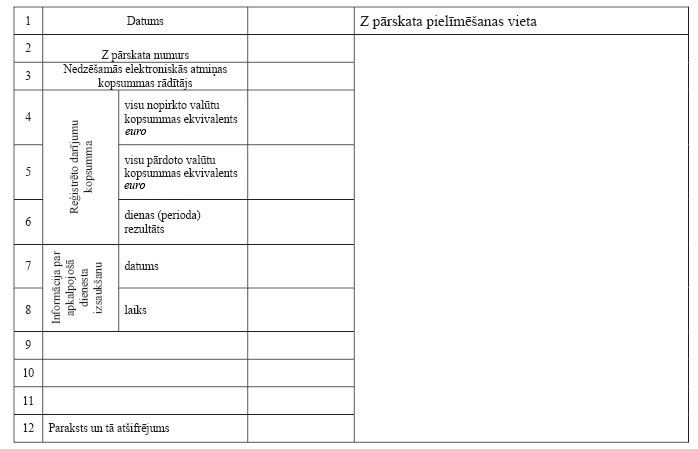

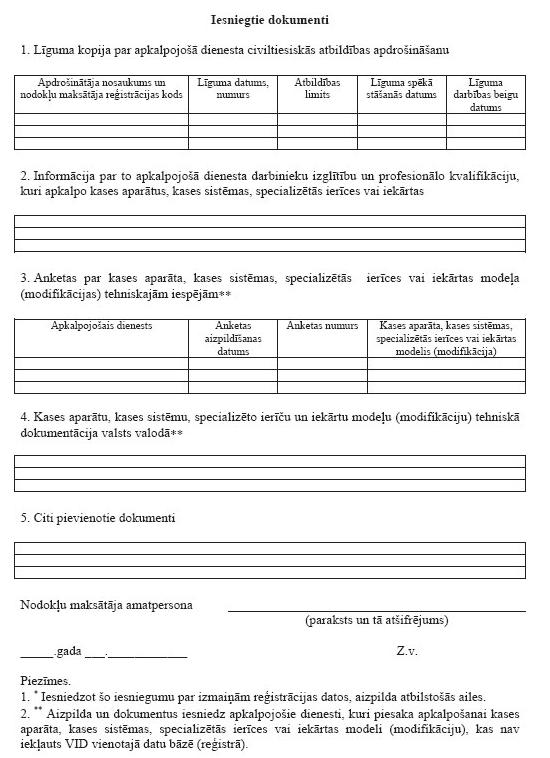

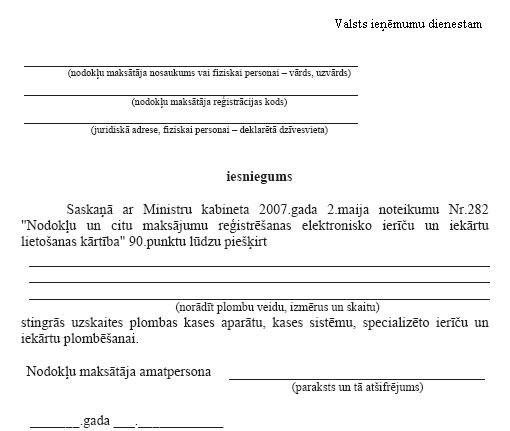

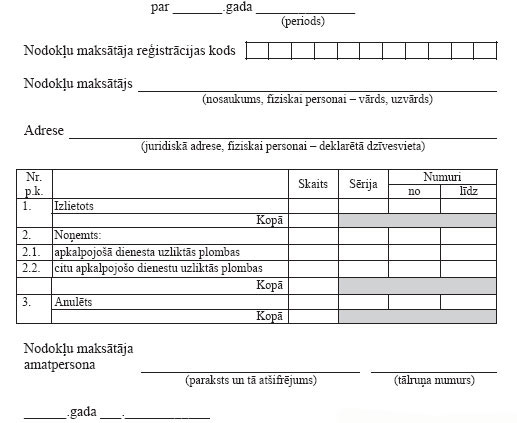

22. Pirms kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas uzsākšanas nodokļu un citu maksājumu reģistrēšanai lietotājs to reģistrē Valsts ieņēmumu dienestā iekļaušanai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā). (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 23. Lai reģistrētu kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu vai atsāktu tās lietošanu, lietotājs Valsts ieņēmumu dienestā iesniedz atbilstoši šo noteikumu 28.1., 84.3., 85.1. un 85.3.apakšpunktam noformētu kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas tehnisko pasi ierakstu veikšanai par reģistrēšanu vai lietošanas atsākšanu. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941; MK 05.04.2011. noteikumiem Nr.265) 24. Reģistrējot Valsts ieņēmumu dienestā taksometra skaitītāju, lietotājs papildus šo noteikumu 23.punktā minētajiem dokumentiem uzrāda Latvijas Nacionālā metroloģijas centra veikto atzīmi tehniskajā pasē par skaitītāja verificēšanu un pašvaldības izsniegtu speciālo atļauju (licenci) pasažieru pārvadājumiem ar vieglajiem taksometriem. (MK 03.07.2012. noteikumu Nr.469 redakcijā) 25. Ja lietotājs organizē kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas uzstādīšanu citā pastāvīgajā darbības vietā (struktūrvienībā), tas 10 dienu laikā pēc kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas pārvietošanas rakstiski paziņo jauno kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas uzstādīšanas vietas adresi Valsts ieņēmumu dienestam. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 26. Pēc lēmuma pieņemšanas par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas izbeigšanu nodokļu un citu maksājumu reģistrēšanai lietotājs: 26.1. 10 dienu laikā izsauc apkalpojošo dienestu šo noteikumu 104.punktā minēto darbību veikšanai; 26.2. 15 dienu laikā iesniedz Valsts ieņēmumu dienestā rakstisku iesniegumu par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra) un tehnisko pasi attiecīgas atzīmes veikšanai. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 27. Pēc lēmuma pieņemšanas par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas pārtraukšanu lietotājs: 27.1. 10 dienu laikā izsauc apkalpojošo dienestu autonomā enerģijas avota uzlādēšanai, lai nodrošinātu nedzēšamajā elektroniskajā atmiņā ierakstītās informācijas saglabāšanu, un šo noteikumu 100.punktā minēto ierakstu un ieraksta par lietošanas pārtraukšanu veikšanai tehniskajā pasē; 27.2. 15 dienu laikā rakstiski paziņo par to Valsts ieņēmumu dienestam. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 28. Lietotājs nodrošina, lai kases aparāta (arī pārvietojama kases aparāta, kas nav paredzēts lietošanai pastāvīgā darbības vietā (struktūrvienībā), ja tiek pārdoti alkoholiskie dzērieni vai tabakas izstrādājumi), kases sistēmas un specializētās ierīces vai iekārtas lietošanas vietā (attiecībā uz specializēto ierīci vai iekārtu, kas nav uzstādīta pastāvīgā darbības vietā (struktūrvienībā), kā arī pārvietojamu kases aparātu, kas nav paredzēts lietošanai pastāvīgā darbības vietā (struktūrvienībā), - juridiskajā adresē) būtu pieejami šādi dokumenti: 28.1. tehniskā pase (kopā ar noformētajiem aktiem un plombēšanas vietu aprakstiem), kurā paredzēta vieta šādu rekvizītu norādīšanai: 28.1.1. tehnisko pasi izsniegušā apkalpojošā dienesta nosaukums, nodokļu maksātāja reģistrācijas kods un juridiskā adrese; 28.1.2. dokumenta nosaukums (tehniskā pase), numurs un izsniegšanas datums; 28.1.3. attiecīgā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas marka, modelis (modifikācija), šasijas numurs (kases sistēmas identifikācijas kods); 28.1.4. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas nedzēšamās elektroniskās atmiņas vai summārās atmiņas kopsumma (piemēram, uzstādīšanas un lietošanas izbeigšanas brīdī, pirms remonta); 28.1.5. lietotāja nosaukums (fiziskai personai - vārds un uzvārds) un nodokļu maksātāja reģistrācijas kods; 28.1.6. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas uzstādīšanas vietas adrese (ja kases aparātu paredzēts lietot ārpus lietotāja pastāvīgās darbības vietas (struktūrvienības), - juridiskā adrese un atzīme par to, ka kases aparāta lietošana notiks ārpus lietotāja pastāvīgās darbības vietas); 28.1.7. informācija par fiskālās atmiņas bloka uzstādīšanu, nomaiņu, nomainītā fiskālās atmiņas bloka nedzēšamās elektroniskās atmiņas kopsumma, fiskālās atmiņas bloka numurs; 28.1.8. informācija par apkalpojošā dienesta izsaukumiem – apkalpojošā dienesta nosaukums, atbildīgās personas vārds, uzvārds un paraksts, apkalpošanas datums, apraksts, nedzēšamās elektroniskās atmiņas vai summārās atmiņas kopsumma, kā arī noformēto dokumentu nosaukums, datums un numurs (ja tādi ir noformēti); 28.1.9. kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām uzlikto un noņemto plombu sērijas un numuri, kases sistēmām - arī plombēšanas vietu apraksta numurs un datums; 28.1.10. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas pārtraukšanas datums; 28.1.11. par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas uzstādīšanu atbildīgā apkalpojošā dienesta nosaukums, atbildīgās personas vārds, uzvārds un paraksts; 28.1.12. tās lietotāja atbildīgās personas amats, vārds, uzvārds un paraksts (norādot parakstīšanas datumu), kura iepazinusies ar apkalpojošā dienesta atbildīgās personas veiktajiem ierakstiem tehniskajā pasē; 28.1.13. datums, kad kases aparāts, kases sistēma, specializētā ierīce vai iekārta reģistrēta, atsākta tās lietošana un tā izslēgta no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra), Valsts ieņēmumu dienesta amatpersonas amats, vārds, uzvārds un paraksts; 28.1.14. cita nepieciešamā papildu informācija; 28.2. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnāls ar izdrukātajiem Z pārskatiem un Z pārskatu reģistrs, ja kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnāls tiek sagatavots elektroniski; 28.3. (svītrots ar MK 05.04.2011. noteikumiem Nr.265). (Grozīts ar MK 18.08.2009. noteikumiem Nr.941; MK 05.04.2011. noteikumiem Nr.265) 29. Pasažieru pārvadājumu transportlīdzekļos izmantojamo kases aparātu, specializēto ierīču vai iekārtu lietotājs nodrošina: 29.1. lai transportlīdzeklī, kurā kases aparāts, specializētā ierīce vai iekārta tiek lietota, būtu pieejama tehniskā pase vai to tehniskās pases lappušu kopijas, kurās norādīti apkalpojošā dienesta identifikācijas dati, Valsts ieņēmumu dienesta amatpersonas atzīme par reģistrēšanu, uzlikto un noņemto plombu sērijas un numuri; 29.2. lai lietotāja juridiskajā adresē vai pastāvīgajā darbības vietā (struktūrvienībā) būtu pieejams kases aparāta, kases sistēmas, tirdzniecības automāta žurnāls vai - attiecīgi - taksometra skaitītāja žurnāls; 29.3. kases aparāta, kases sistēmas, tirdzniecības automāta žurnāla vai - attiecīgi - taksometra skaitītāja žurnāla atrašanās vietas noteikšanu rakstiski. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 30. Kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu lietotājs drīkst pārdot tikai kopā ar tehnisko pasi. 31. Lietotājs nodrošina: 31.1. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnāla glabāšanu pēc tā aizpildīšanas piecus gadus; 31.2. kontrollentes glabāšanu trīs gadus. 32. Kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietotājs nodrošina darījuma un par to saņemtās samaksas skaidrā naudā, ar maksājumu kartēm vai citiem maksājuma apliecinājumiem (dāvanu kartes, čeki, taloni un tamlīdzīgi apliecinājumi par to, ka tiek veikts norēķins par darījumu) reģistrēšanu, kases čeka (ar rekvizītiem, kas kases čekam noteikti normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, bet taksometra skaitītājiem – normatīvajos aktos par pasažieru pārvadāšanu ar vieglajiem taksometriem) izdrukāšanu un izsniegšanu darījuma partnerim. (Grozīts ar MK 03.07.2012. noteikumiem Nr.469) 32.1 Ārvalstu valūtas pirkšanas un pārdošanas darījumu reģistrēšanai izmantotā kases aparāta lietotājs nodrošina valūtas pirkšanas un pārdošanas darījumu reģistrēšanu, kā arī kases čeka (ar rekvizītiem, kas kases čekam noteikti normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām) izdrukāšanu un izsniegšanu darījuma partnerim. (MK 18.08.2009. noteikumu Nr.941 redakcijā) 33. Kases čeka anulēšanas operācijas lietotājs reģistrē kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā tikai tad, ja tas lieto kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, kuras konstrukcija nodrošina anulēšanas operāciju reģistrēšanu atsevišķi, anulējošā kases čeka izdrukāšanu un anulēto naudas summu norādīšanu anulējošā kases čekā, X un Z pārskatā. Anulējošo kases čeku izsniedz darījuma partnerim. 34. Lietotājs kases čeku anulē, izdrukājot anulējošo kases čeku, šādā kārtībā: 34.1. pēc darījuma partnera prasījuma saņemšanas saskaņā ar normatīvajiem aktiem par patērētāju tiesību aizsardzību vai pēc kontrolējošo institūciju pieprasījuma. Anulējošo kases čeku izsniedz darījuma partnerim; 34.2. vienlaikus ar kases čeka izdrukāšanu par faktiski izsniegto degvielas daudzumu, ja, degvielas uzpildes stacijas kases sistēmai (izņemot automātiskās degvielas uzpildes stacijas kases sistēmu) strādājot iepriekšējās samaksas režīmā, pircējs nevar saņemt pasūtīto degvielas daudzumu. Sākotnēji izdrukāto kases čeku un anulējošo kases čeku kopā ar Z pārskatu ielīmē kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnālā vai Z pārskatu reģistrā, ja kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnālu sagatavo elektroniski; 34.3. par darbadienas (perioda) laikā kļūdaini izdrukāto kases čeku tās pašas darbadienas (perioda) laikā pirms Z pārskata izdrukāšanas un darbadienas (perioda) beigās saskaņā ar grāmatvedību reglamentējošos normatīvajos aktos noteiktajām prasībām lietotāja noteiktajā kārtībā sagatavo aktu. Aktā norāda anulēšanas pamatojumu un pielīmē anulēto kļūdaini izdrukāto čeku un anulējošo čeku. Aktu uzglabā kopā ar kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnālu vai Z pārskatu reģistru, ja kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnālu sagatavo elektroniski. 35. Skaidras naudas izsniegšanas operācijas (piemēram, par taru vai klientiem, kuri izmanto maksājumu kartes skaidras naudas izņemšanai) lietotājs kases aparātā vai kases sistēmā reģistrē tikai tad, ja tas lieto kases aparātu vai kases sistēmu, kuras konstrukcija nodrošina naudas izsniegšanas operāciju reģistrēšanu un izsniegtās naudas summas norādīšanu kases čekā, X un Z pārskatā atsevišķi. Par skaidrās naudas izsniegšanu izsniedz kases čeku. 36. Dāvanu karšu, talonu pārdošanu un citas priekšapmaksas vai pēcmaksas saņemšanu vai degvielas izsniegšanu lietotāja saimnieciskās darbības vajadzībām lietotājs kases aparātā vai kases sistēmā reģistrē un norāda X un Z pārskatā atsevišķi. 37. Aizliegts izmantot degvielas uzpildes automātu, ja tas atvienots no degvielas mazumtirdzniecībā izmantojamās kases sistēmas. 38. Degvielas mazumtirdzniecībā izmantojamās kases sistēmas lietotājs nekavējoties pēc saņemtās degvielas iepildīšanas degvielas uzpildes stacijas degvielas tvertnē, pamatojoties uz attaisnojuma dokumentu, ievada kases sistēmā informāciju par degvielas krājumu papildinājumu. 39. Laikposmā, kamēr nedarbojas kases aparāts vai kases sistēma, lietotājs veiktos darījumus uzskaita ieņēmumu uzskaites reģistrā, norādot ieraksta datumu, kārtas numuru, darījuma summu (atsevišķi sadalījumā pa piemērotajām pievienotās vērtības nodokļa likmēm), pievienotās vērtības nodokļa summu (atsevišķi sadalījumā pa piemērotajām pievienotās vērtības nodokļa likmēm) un citu lietotājam nepieciešamo informāciju. Pēc pircēja pieprasījuma noformē šo noteikumu 61.punktā minēto reģistrēto kvīti. 40. Laikposmā, kamēr nedarbojas pasažieru un to bagāžas biļešu pārdošanai lietots kases aparāts vai kases sistēma, lietotājs atbilstoši pasažieru pārvadājumus reglamentējošajos normatīvajos aktos noteiktajai kārtībai noformē un izsniedz darījuma partnerim biļeti. 41. Ja degvielas mazumtirdzniecībā izmantojamās kases sistēmas darbs ir traucēts, lietotājs nekavējoties pārtrauc darījumu ar degvielu vai citu darījumu reģistrēšanu, ja tie tiek reģistrēti šajā sistēmā ietvertajos termināļos. 42. Kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnālā (turpmāk – žurnāls) un Z pārskatā norādīto informāciju izmanto ierakstiem grāmatvedības reģistros. (MK 05.04.2011. noteikumu Nr.265 redakcijā) 42.1 Kases aparāta, kases sistēmas vai tirdzniecības automāta lietotājs žurnālā norāda: 42.1 1. Z pārskata datumu; 42.1 2. Z pārskata numuru; 42.1 3. nedzēšamajā elektroniskajā atmiņā vai fiskālajā atmiņā saglabātās reģistrētās samaksas kopsummu; 42.1 4. reģistrēto darījumu kopsummu naudas izteiksmē; 42.1 5. darījumu reģistrēšanas nodrošināšanai reģistrēto un naudas kastē vai ieņēmumu skaitītājā (tirdzniecības automātam) ielikto maiņas naudas summu; 42.1 6. reģistrēto un no naudas kastes vai ieņēmumu skaitītāja (tirdzniecības automātam) izņemto un kasē vai bankā iemaksāto vai inkasatoram nodoto naudas summu; 42.1 7. reģistrēto un no naudas kastes vai ieņēmumu skaitītāja (tirdzniecības automātam) izņemto skaidrās naudas summu, kas Z pārskata izdrukas brīdī nav iemaksāta kasē vai bankā vai nodota inkasatoram; 42.1 8. maiņas naudu dienas (Z pārskata perioda) beigās – naudas summu saskaņā ar lietotāja noteikto kārtību, ko nākamajā dienā (Z pārskata perioda sākumā) reģistrē kā naudas kastē vai ieņēmumu skaitītājā (tirdzniecības automātam) ielikto maiņas naudu; 42.1 9. apkalpojošā dienesta izsaukšanas datumu un laiku; 42.1 10. citu lietotājam nepieciešamo informāciju; 42.1 11. atbildīgo personu, kura ar parakstu apliecina žurnālā norādītās informācijas pareizību. (MK 05.04.2011. noteikumu Nr.265 redakcijā) 42.2 Taksometra skaitītāja žurnālā norāda: 42.2 1. ieraksta numuru; 42.2 2. ieraksta datumu; 42.2 3. darba uzsākšanas laiku; 42.2 4. kopējo taksometra nobraukumu (km); 42.2 5. kopējo nobraukumu režīmā "aizņemts" (km); 42.2 6. kopējo braucienu skaitu režīmā "aizņemts"; 42.2 7. kopējo naudas summu, kas ir saņemta režīmā "maksa" (euro); 42.2 8. kopējo naudas summu, kas ir saņemta kā piemaksa (euro); 42.2 9. inkasēto naudas summu (euro); 42.2 10. darba beigšanas laiku; 42.2 11. odometra rādījumu darba laika beigās (km); 42.2 12. informāciju par apkalpojošā dienesta izsaukšanu (datums, laiks); 42.2 13. vadītāja vārdu, uzvārdu un parakstu. (MK 03.07.2012. noteikumu Nr.469 redakcijā, kas grozīta ar MK 22.10.2013. noteikumiem Nr.1150) 43. Kases aparāta un kases sistēmas žurnāla paraugs valūtas pirkšanas un pārdošanas darījumiem noteikts šo noteikumu 2.pielikumā. Lietotājs žurnālu var papildināt ar ailēm papildu rekvizītu norādīšanai. (MK 05.04.2011. noteikumu Nr.265 redakcijā, kas grozīta ar MK 03.07.2012. noteikumiem Nr.469) 44. Reģistra veidā sagatavota žurnāla lapas numurē augošā secībā, caurauklo, pēdējā lapā norāda lapu skaitu un apliecina ar uzņēmuma vadītāja parakstu un zīmogu. 45. Ja žurnālu sagatavo elektroniski, izmanto datorprogrammu, kas atbilst normatīvajiem aktiem par grāmatvedības kārtošanu un organizāciju, norādot attiecīgi šo noteikumu 42.1, 42.2 punktā vai 2.pielikumā minēto informāciju un citu lietotājam nepieciešamo informāciju. (MK 03.07.2012. noteikumu Nr.469 redakcijā) 46. Lietotājs žurnālu aizpilda saskaņā ar Z pārskata datiem pēc katras Z pārskata izdrukāšanas un ielīmē tajā izdrukāto Z pārskatu vai pēc specializēto ierīču vai iekārtu atmiņas skaitītāju summāro rādītāju datu nolasīšanas. 47. Ja žurnālu sagatavo elektroniski, lietotājs izdrukātos Z pārskatus ielīmē atsevišķā Z pārskatu reģistrā, kurā norādīts datums un kārtas numurs. Katru mēnesi pēdējā darbadienā vai pēc Valsts ieņēmumu dienesta amatpersonas pieprasījuma par pārbaudei nepieciešamo laikposmu lietotājs izdrukā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnāla datus un izdrukas brošē hronoloģiskā secībā kopā ar pārskata mēneša Z pārskatu reģistru. 47.1 Ja žurnālu sagatavo un glabā tikai elektroniski un ja žurnālā netiek reģistrētas kases operācijas saskaņā ar normatīvajiem aktiem par kases operāciju uzskaiti, lietotājs var nepiemērot šo noteikumu 47.punktā minētās prasības attiecībā uz žurnāla drukāšanu un brošēšanu, ja tas nodrošina iespēju pēc kontrolējošo institūciju pieprasījuma par pārbaudei nepieciešamo laikposmu izsniegt elektroniski sagatavota un glabāta žurnāla izdruku papīra formā. (MK 09.03.2010. noteikumu Nr.221 redakcijā) 49. Z pārskata izdrukāšanas laiku nosaka lietotājs, bet ne retāk kā reizi katras darbadienas beigās. Ja darbadienas laikā nav notikušas darbības ar kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, lietotājs Z pārskatu neizdrukā un žurnālā izdara ierakstu, ka attiecīgajā darbadienā darījumu nav. 50. Degvielas uzpildes stacijas kases sistēmas (izņemot automātiskās degvielas uzpildes stacijas kases sistēmas, ja mainās cena par vienu litru degvielas) lietotājs Z pārskatu izdrukā arī pirms degvielas cenu un degvielas uzpildes stacijas kases sistēmā uzstādīto degvielas uzpildes automātu konfigurācijas maiņas pirms degvielas pārdošanas (izsniegšanas) operāciju atsākšanas. 51. Ārvalstu valūtas pirkšanas un pārdošanas darījumu reģistrēšanai izmantotā kases aparāta lietotājs kases aparāta žurnālā norāda no kases saņemto un kasē iemaksāto summu par katru valūtu. (MK 18.08.2009. noteikumu Nr.941 redakcijā) 52. Tirdzniecības automāta lietotājs žurnālu aizpilda pēc skaitītāja rādījumu nolasīšanas un naudas inkasēšanas. Skaitītāja rādījumu nolasīšanas un naudas inkasēšanas laiku nosaka lietotājs. 53. Taksometra skaitītāja lietotājs žurnālu aizpilda katras darbadienas beigās pēc skaitītāja rādījuma nolasīšanas. 54. Nodokļu maksātāji par darījumiem saņemto samaksu apliecina ar darījumu apliecinošu dokumentu - ar kases čeku vai šo noteikumu 70., 71., 72. un 73.punktā minētajā kārtībā ar numurētu un Valsts ieņēmumu dienestā reģistrētu kvīti (turpmāk - reģistrētā kvīts), vai ar numurētu un Valsts ieņēmumu dienestā reģistrētu biļeti (turpmāk - reģistrētā biļete), vai ar citu šajos noteikumos noteiktu samaksu apliecinošu dokumentu. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941; MK 20.07.2010. noteikumiem Nr.640) 55. Kases čekā atbilstoši kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas tehniskajām prasībām norādāmie rekvizīti ir noteikti normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, bet taksometra skaitītājiem – normatīvajos aktos par pasažieru pārvadāšanu ar vieglajiem taksometriem. (Grozīts ar MK 03.07.2012. noteikumiem Nr.469) 56. Ja kases čekā vai šo noteikumu 70.3.apakšpunktā un 71.punktā minētajā kārtībā izsniegtajā dokumentā nav norādīti visi likumā "Par grāmatvedību" un likumā "Par pievienotās vērtības nodokli" noteiktie rekvizīti, lietotājs pēc darījuma partnera pieprasījuma izsniedz saskaņā ar minētajiem likumiem noformētu attaisnojuma dokumentu, kurā papildus citiem attiecīgajos likumos noteiktajiem rekvizītiem norāda kases čeka datumu un numuru, vai izdara papildu ierakstu kases čekā, norādot nepieciešamos rekvizītus un ierakstu veikušās personas uzvārdu un ierakstu apliecinot ar parakstu un spiedogu, kurā norādīts lietotāja nosaukums, nodokļu maksātāja reģistrācijas kods un juridiskā adrese. Kases čeku izmanto par pievienotās vērtības nodokļa rēķinu likumā "Par pievienotās vērtības nodokli" noteiktajā kārtībā. (Grozīts ar MK 09.03.2010. noteikumiem Nr.221) 56.1 Automātiskās degvielas uzpildes stacijas kases sistēmas un specializētās ierīces vai iekārtas lietotājs attaisnojuma dokumentu papildus kases čekam nenoformē un neizdara papildu ierakstu kases čekā, ja samaksa par darījumu veikta skaidrā naudā bez pārdevēja (pakalpojumu sniedzēja) klātbūtnes. (MK 18.12.2007. noteikumu Nr.886 redakcijā) 57. Kases čekā var nenorādīt darījuma (preces vai preču grupas) nosaukumu un pievienotās vērtības nodokļa zīmi (cipars, burts vai cita pazīme, kas norāda, ka attiecīgajai precei vai preču grupai piemērojama konkrētā nodokļa likme vai nodoklis nav piemērojams), daudzumu, cenu, piemēroto pievienotās vērtības nodokļa likmi, piešķirtās atlaides naudas izteiksmē (ja tādas ir), ja papildus kases čekam pēc darījuma partnera pieprasījuma tiek noformēts attaisnojuma dokuments darījumiem ar precēm saskaņā ar grāmatvedību reglamentējošos normatīvajos aktos noteiktajām prasībām. (MK 09.03.2010. noteikumu Nr.221 redakcijā) 58. Nodokļu maksātājs Valsts ieņēmumu dienestā reģistrē grāmatiņās brošētas kvītis vai grāmatiņās brošētas biļetes, vai arī kvīšu vai biļešu numurus, iesniedzot pamatotu rakstisku iesniegumu. Reģistrējot kvīšu vai biļešu numurus, iesniedz iesniegumu divos eksemplāros, norādot attiecīgi šo noteikumu 59. vai 60.punktā minētos rekvizītus. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 59. Uz Valsts ieņēmumu dienestā reģistrējamo kvīšu grāmatiņas vāka norāda šādu informāciju: 59.1. nodokļu maksātāja nosaukums (fiziskai personai - vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai - Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai - deklarētā dzīvesvieta); 59.2. kvīšu grāmatiņā esošo kvīšu skaits, sērija un numuri (no-līdz); 59.3. kvīšu reģistrācijas datums Valsts ieņēmumu dienestā. Kvīšu reģistrāciju ar parakstu un zīmogu apliecina Valsts ieņēmumu dienesta atbildīgā amatpersona vai nodokļu maksātāja atbildīgā persona, ja grāmatiņās brošētās kvītis reģistrētas, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 60. Uz Valsts ieņēmumu dienestā reģistrējamo biļešu grāmatiņas vāka norāda šādu informāciju: 60.1. nodokļu maksātāja nosaukums (fiziskai personai - vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai - Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai - deklarētā dzīvesvieta); 60.2. biļešu grāmatiņā esošo biļešu skaits, sērija un numuri (no-līdz), vienas biļetes cena, grāmatiņā esošo biļešu vērtības kopsumma euro; 60.3. biļešu reģistrācijas datums Valsts ieņēmumu dienestā. Biļešu reģistrāciju ar parakstu un zīmogu apliecina Valsts ieņēmumu dienesta atbildīgā amatpersona vai nodokļu maksātāja atbildīgā persona, ja grāmatiņās brošētās biļetes reģistrētas, izmantojot Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941; MK 22.10.2013. noteikumiem Nr.1150) 61. Reģistrēto kvīti noformē trijos eksemplāros, un tajā norāda šādus rekvizītus: 61.1. numurs, ko veido ar diviem latīņu alfabēta burtiem apzīmēta sērija un ne vairāk kā sešu zīmju kārtas numerācija; 61.2. kvīts numura reģistrēšanas datums Valsts ieņēmumu dienestā, ja kvītis nav brošētas grāmatiņās; 61.3. izrakstīšanas datums (mēneša nosaukums rakstāms vārdiem); 61.4. preču pārdevēja vai pakalpojuma sniedzēja nosaukums (fiziskai personai - vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai - Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai - deklarētā dzīvesvieta); 61.5. preču pircēja vai pakalpojuma saņēmēja nosaukums (fiziskai personai - vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai - Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai - deklarētā dzīvesvieta). Ja fiziskā persona neveic saimniecisko darbību, šajā apakšpunktā minētos rekvizītus norāda pēc tās pieprasījuma; 61.6. pārdotās preces nosaukums, daudzums, cena un vērtība vai sniegtā pakalpojuma veids, apjoms, cena un vērtība; 61.7. piešķirtās atlaides (ja tādas ir); 61.8. pievienotās vērtības nodokļa likme un summa, ja darījums apliekams ar pievienotās vērtības nodokli; 61.9. darījuma kopējā summa (skaitļiem un vārdiem); 61.10. par darījumu atbildīgo personu paraksti; 61.11. cita nepieciešamā papildu informācija. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 62. Reģistrēto biļeti noformē vienā eksemplārā. Reģistrētā biļete sastāv no divām daļām - noplēšamās daļas un biļetes pasakņa. 63. Reģistrētās biļetes noplēšamajā daļā norāda šādus rekvizītus: 63.1. numurs, ko veido ar diviem latīņu alfabēta burtiem apzīmēta sērija un ne vairāk kā sešu zīmju kārtas numerācija un kurš ir vienāds ar biļetes pasakņa numuru; 63.2. biļetes numura reģistrēšanas datums Valsts ieņēmumu dienestā, ja biļetes nav brošētas grāmatiņās; 63.3. biļetes pārdevēja (pasākuma organizētāja) nosaukums (fiziskai personai - vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai - Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai - deklarētā dzīvesvieta); 63.4. darījuma (pakalpojuma) nosaukums; 63.5. biļetes cena; 63.6. pievienotās vērtības nodokļa likme un pievienotās vērtības nodokļa summa, ja darījums apliekams ar pievienotās vērtības nodokli. Šajā apakšpunktā minētos rekvizītus neuzrāda un pievienotās vērtības nodokļa summu ietver biļetes cenā, ja to nosaka pievienotās vērtības nodokli reglamentējošie normatīvie akti; 63.7. darījuma kopējā summa (skaitļiem un vārdiem), ja darījums apliekams ar pievienotās vērtības nodokli; 63.8. cita nepieciešamā papildu informācija. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 64. Reģistrētās biļetes pasaknī norāda biļetes numuru un citu lietotājam nepieciešamo informāciju, kā arī biļetes pārdošanas brīdī - pārdošanas datumu. Ja biļetes nav brošētas grāmatiņās, biļetes pasaknī norāda arī biļetes numura reģistrēšanas datumu Valsts ieņēmumu dienestā un biļetes cenu vai darījuma kopējo summu (ar pievienotās vērtības nodokli apliekamiem darījumiem). (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 65. Noformētās reģistrētās kvīts pirmo eksemplāru izsniedz pircējam (pakalpojuma saņēmējam), otrais eksemplārs paliek pārdevējam (pakalpojuma sniedzējam), trešais eksemplārs paliek kvīšu grāmatiņā (ja kvītis brošētas grāmatiņās) vai hronoloģiskā secībā tiek brošēts kalendāra gada ceturkšņa beigās (ja nepieciešams, agrāk). 66. Reģistrētās biļetes noplēšamo daļu izsniedz pircējam, bet pasakni saglabā biļešu grāmatiņā. Ja reģistrētās biļetes nav brošētas grāmatiņās, pasakņus brošē kalendāra gada ceturkšņa beigās (ja nepieciešams, agrāk). 67. Nodokļu maksātājs, kurš Valsts ieņēmumu dienestā reģistrējis grāmatiņās brošētas kvītis vai grāmatiņās brošētas biļetes, vai biļešu vai kvīšu numurus, par katru kalendāra gada ceturksni līdz tam sekojošā mēneša divdesmit piektajam datumam iesniedz Valsts ieņēmumu dienestā pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu vai pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu. (MK 28.07.2008. noteikumu Nr.590 redakcijā, kas grozīta ar MK 18.08.2009. noteikumiem Nr.941; MK 05.04.2011. noteikumiem Nr.265; MK 24.05.2011. noteikumiem Nr.395) 67.1 Pārskatā par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu norāda šādu informāciju: 67.1 1. pārskata periods; 67.1 2. nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā); 67.1 3. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds); 67.1 4. izlietoto un anulēto kvīšu statuss (izlietots – “I”, anulēts – “A”), kvīšu reģistrēšanas datums Valsts ieņēmumu dienestā, sērija, numuri (no–līdz), skaits, darījumu summa, kas norādīta izlietotajās un anulētajās kvītīs; 67.1 5. nodokļu maksātāja amatpersonas amats, vārds, uzvārds un tālruņa numurs; 67.1 6. pārskata sagatavošanas datums. Pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu nodokļu maksātāja amatpersona apliecina ar parakstu. (MK 28.07.2008. noteikumu Nr.590 redakcijā, kas grozīta ar MK 18.08.2009. noteikumiem Nr.941) 67.2 Pārskatā par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu norāda šādu informāciju: 67.2 1. pārskata periods; 67.2 2. nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā); 67.2 3. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds); 67.2 4. izlietoto un anulēto biļešu statuss (izlietots – “I”, anulēts – “A”), biļešu reģistrēšanas datums Valsts ieņēmumu dienestā, sērija, numuri (no–līdz) un skaits; 67.2 5. nodokļu maksātāja amatpersonas amats, vārds, uzvārds un tālruņa numurs; 67.2 6. pārskata sagatavošanas datums. Pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu nodokļu maksātāja amatpersona apliecina ar parakstu. (MK 28.07.2008. noteikumu Nr.590 redakcijā, kas grozīta ar MK 18.08.2009. noteikumiem Nr.941) 68. Valsts ieņēmumu dienests nereģistrē jaunas kvītis vai biļetes, ja nav iesniegts pārskats par reģistrēto kvīšu vai reģistrēto biļešu izlietojumu par iepriekšējo ceturksni. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 69. Nodokļu maksātājs, izbeidzot saimniecisko darbību, iesniedz Valsts ieņēmumu dienestā pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu vai pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu, iznīcina neizlietotās kvītis un biļetes un sastāda aktu atbilstoši grāmatvedību reglamentējošos normatīvajos aktos noteiktajām prasībām. (MK 18.08.2009. noteikumu Nr.941 redakcijā) 70. Nodokļu maksātāji, saņemot samaksu par darījumiem skaidrā naudā, nodokļu un citu maksājumu reģistrēšanai var nelietot kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas šādos gadījumos: 70.1. darījumu apliecinot ar šo noteikumu 61.punktā minētajā kārtībā noformētu reģistrēto kvīti: 70.1.1. par ārpus pastāvīgās darbības vietas (struktūrvienības) sniegtajiem pakalpojumiem, ja samaksa tiek saņemta pakalpojumu sniegšanas vietā; 70.1.2. par pašu iegūtu vai ražotu preču pārdošanu to ražošanas vietā (izņemot sabiedriskās ēdināšanas vietas) vai piegādi pircējiem uz vietas, vai šo preču remontu; 70.1.3. par pastāvīgajā darbības vietā (struktūrvienībā) sniegtajiem pakalpojumiem, ja tajā vidējie skaidrās naudas ieņēmumi mēnesī nepārsniedz sešas minimālās mēneša darba algas. Vidējos skaidrās naudas ieņēmumus mēnesī aprēķina, trijos iepriekšējos kalendāra mēnešos gūto skaidrās naudas ieņēmumu kopējo summu izdalot ar trīs. Ja vidējie skaidrās naudas ieņēmumi mēnesī divus mēnešus pēc kārtas pārsniedz sešas minimālās mēneša darba algas, nākamā mēneša laikā jānodrošina kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas uzsākšana; 70.1.4. par zvērinātu advokātu un notāru, advokātu biroju, to filiāļu sniegtajiem juridiskajiem pakalpojumiem; 70.1.5. par bērnu uzturēšanos un ēdināšanu bērnudārzos un mazbērnu novietnēs; 70.1.6. par bibliotēku un publisko arhīvu darbības specifikai raksturīgu pakalpojumu sniegšanu; 70.1.7. par valsts un pašvaldību budžeta iestāžu sniegtajiem maksas pakalpojumiem, ja samaksu saņem ārpus kases; 70.1.8. par medicīnas pakalpojumiem, ko medicīnas iestādes sniedz ārpus kases darba laika, brīvdienās un svētku dienās; 70.1.9. par pakalpojumiem, ko apdrošināšanas starpnieki sniedz pastāvīgajā darbības vietā (struktūrvienībā); 70.1.10. par biedrību, nodibinājumu, reliģisko organizāciju un politisko organizāciju (partiju) saņemtajiem ziedojumiem. Par anonīmiem ziedojumiem darījumus apliecinošus dokumentus šajos noteikumos noteiktajā kārtībā neizsniedz; 70.2. darījumu apliecinot ar šo noteikumu 61.punktā minētajā kārtībā noformētu reģistrēto kvīti pēc darījuma partnera pieprasījuma: 70.2.1. par pašu iegūtās vai ražotās produkcijas pārdošanu mazumtirdzniecībā ielu tirdzniecības vietās; 70.2.1.1 ar pievienotās vērtības nodokli neapliekamas personas – par iepirktu preču pārdošanu mazumtirdzniecībā ielu tirdzniecības vietās un šajās vietās sniegtajiem pakalpojumiem; 70.2.2. ar pievienotās vērtības nodokli neapliekamas personas - par pašu iegūtu vai ražotu preču pārdošanu mazumtirdzniecībā tirgos un šajās vietās sniegtajiem pakalpojumiem; 70.2.3. par pašu ražotās produkcijas pārdošanu sabiedriskajā ēdināšanā izglītības iestādēs. Ja samaksa tiek veikta avansā saskaņā ar skolēnu sarakstu, kvīti izsniedz personai, kas veic maksājumu; 70.2.4. par dievnamu, kultūras iestāžu, botānisko un zooloģisko dārzu, rezervātu, brīvdabas objektu un izklaides iestudējumu darbībai raksturīgu priekšmetu (piemēram, programmu, brošūru, atklātņu, grāmatu, suvenīru, rituāla priekšmetu) pārdošanu to apmeklējumu laikā; 70.2.5. fiziskās personas, kuras veic saimniecisko darbību, gūstot ienākumu no īpašuma, un kuras atbilstoši nodokļu jomu reglamentējošiem normatīvajiem aktiem var nereģistrēt saimniecisko darbību; 70.2.6. patentmaksas maksātāji; 70.3. darījumu apliecinot ar šo noteikumu 62., 63. un 64.punktā minētajā kārtībā noformētu reģistrēto biļeti: 70.3.1. par ieejas maksu, inventāra nomu un citiem papildu pakalpojumiem sporta, kino, kultūras un izklaides pasākumos; 70.3.2. par ieejas maksu muzejos, vēsturiskajos objektos, botāniskajos dārzos, zooloģiskajos dārzos, rezervātos, brīvdabas objektos; 70.3.3. par ieejas maksu un inventāra nomu atpūtas vietās brīvā dabā, atrakciju un atpūtas parkos; 70.3.4. par autostāvvietu pakalpojumiem ārpus pastāvīgās darbības vietas (struktūrvienības); 70.3.5. par maksas tualešu pakalpojumiem. (Grozīts ar MK 18.12.2007. noteikumiem Nr.886; MK 09.03.2010. noteikumiem Nr.221; MK 15.06.2010. noteikumiem Nr.532; MK 24.05.2011. noteikumiem Nr.395) 70.1 Nodokļu maksātāji (izņemot valsts un pašvaldību budžeta iestādes), kas šo noteikumu 70.3.1.apakšpunktā minētajos gadījumos, saņemot samaksu par darījumiem skaidrā naudā, nodokļu un citu maksājumu reģistrēšanai izvēlas nelietot kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas, kopā ar pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu iesniedz šādu informāciju par numurēto un Valsts ieņēmumu dienestā reģistrēto biļešu izlietojumu konkrētos pasākumos: 70.1 1. pārskata periods; 70.1 2. nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai – reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā); 70.1 3. nodokļu maksātāja nosaukums (fiziskai personai – vārds, uzvārds); 70.1 4. pasākuma nosaukums un norises datums; 70.1 5. pasākumā izlietotās biļetes – biļešu reģistrēšanas datums Valsts ieņēmumu dienestā, sērija, numuri (no–līdz), skaits; 70.1 6. nodokļu maksātāja amatpersonas amats, vārds, uzvārds un paraksts; 70.1 7. pārskata sagatavošanas datums. (MK 24.05.2011. noteikumu Nr.395 redakcijā) 71. Kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas nodokļu un citu maksājumu reģistrēšanai var nelietot: 71.1. valsts un pašvaldību budžeta iestādes, saņemot samaksu par sniegtajiem maksas pakalpojumiem skaidrā naudā iestādes kasē, Latvijas Banka, kredītiestādes un apdrošināšanas sabiedrības, izsniedzot attaisnojuma dokumentu saskaņā ar normatīvajiem aktiem par kases operāciju uzskaiti; 71.2. personas, kuras tirdzniecības vietās pārdod tikai izlozes biļetes vai azartspēles kartes, ievērojot normatīvajos aktos par azartspēlēm un izlozēm noteiktās prasības un izsniedzot minēto biļeti vai karti; 71.3. personas, kuras ārpus pastāvīgās darbības vietas (struktūrvienības) pārdod normatīvajos aktos par licencētās amatierzvejas - makšķerēšanas - kārtību noteiktās licences, izsniedzot minēto licenci; 71.4. personas, kuras veic dārgmetālu, dārgakmeņu un to izstrādājumu iepirkšanu, izgatavošanu un remontu, izsniedzot kvīti saskaņā ar normatīvajiem aktiem par kārtību, kādā reģistrējamas saimnieciskās darbības vietas darbam ar dārgmetāliem, dārgakmeņiem un to izstrādājumiem, to obligātās provēšanas un marķēšanas kārtību un neprovētu dārgmetālu, dārgakmeņu un to izstrādājumu uzglabāšanas kārtību; 71.5. personas, kuras pārdod tikai saskaņā ar normatīvajiem aktiem par pasažieru pārvadāšanu noformētas pilsētas sabiedriskā transporta (autotransporta, tramvaju un trolejbusu) biļetes (arī bagāžas biļetes) un abonementa braukšanas dokumentus, izsniedzot biļeti vai abonementa braukšanas dokumentu; 71.6. personas par pasažieru un to bagāžas pārvadājumiem ar autotransportu rajonu maršrutos, kuros dienas vidējie reisa ieņēmumi nepārsniedz 22 euro, un tālsatiksmes maršrutos, kuros dienas vidējie reisa ieņēmumi nepārsniedz 72 euro, samaksu saņemot transportlīdzeklī un izsniedzot biļeti, kas noformēta normatīvajos aktos par pasažieru pārvadāšanu noteiktajā kārtībā. Ja transportlīdzeklī saņemtās skaidrās naudas dienas vidējie reisa ieņēmumi par pasažieru un to bagāžas pārvadājumiem ar autotransportu 15 dienas pēc kārtas rajonu maršrutos pārsniedz 22 euro un tālsatiksmes maršrutos – 72 euro, nākamā mēneša laikā jānodrošina kases aparāta vai kases sistēmas lietošanas uzsākšana; 71.7. personas par starptautiskajiem pasažieru un to bagāžas pārvadājumiem ar autotransportu, samaksu saņemot transportlīdzeklī un izsniedzot biļeti, kas noformēta normatīvajos aktos par pasažieru pārvadāšanu noteiktajā kārtībā; 71.8. personas par dzelzceļa starptautiskajiem pasažieru un to bagāžas pārvadājumiem vai vietējiem pasažieru un to bagāžas pārvadājumiem šaursliežu dzelzceļa maršrutā Gulbene-Alūksne vai elektrovilcienu maršrutos, samaksu saņemot transportlīdzeklī un izsniedzot biļeti vai par maksu pārvadājamās bagāžas kvīti normatīvajos aktos par dzelzceļa pārvadājumiem noteiktajā kārtībā; 71.9. (svītrots ar MK 09.03.2010. noteikumiem Nr.221); 71.10. Valsts ieņēmumu dienests, saņemot samaksu par sniegtajiem maksas pakalpojumiem un izsniedzot kvīti, kurā norādīti šo noteikumu 61.punktā minētie rekvizīti (izņemot 61.2.apakšpunktā minēto rekvizītu); 71.11. valsts akciju sabiedrība “Ceļu satiksmes drošības direkcija”, saņemot samaksu par sniegtajiem pakalpojumiem un izsniedzot kvīti pakalpojuma saņēmējam, kura noformēta vienā eksemplārā un kurā norādīti šo noteikumu 61.punktā minētie rekvizīti (izņemot 61.1. un 61.2.apakšpunktā minēto rekvizītu); 71.12. valsts un pašvaldību budžeta iestādes, saņemot samaksu par sniegtajiem maksas pakalpojumiem ar maksājumu kartēm un izsniedzot maksājumu karšu apstrādes termināļa kvīti; 71.13. valsts akciju sabiedrība “Latvijas Pasts”, saņemot samaksu par darījumiem skaidrā naudā ārpus pastāvīgās darbības vietas (struktūrvienības) un izsniedzot kvīti, kurā norādīti šo noteikumu 61.punktā minētie rekvizīti (izņemot šo noteikumu 61.2.apakšpunktā minēto rekvizītu). (Grozīts ar MK 18.12.2007. noteikumiem Nr.886; MK 17.02.2009. noteikumiem Nr.143; MK 18.08.2009. noteikumiem Nr.941; MK 09.03.2010. noteikumiem Nr.221; MK 22.10.2013. noteikumiem Nr.1150) 72. Kases aparātus, kases sistēmas, specializētās ierīces vai iekārtas nelieto personas, saņemot samaksu par spēļu iekārtu (piemēram, biljarda galdi, šautriņas, galda hokejs) un Izložu un azartspēļu uzraudzības inspekcijā reģistrētu azartspēļu automātu un azartspēļu iekārtu lietošanu un pēc darījuma partnera pieprasījuma izsniedzot reģistrēto kvīti. Par spēļu iekārtās, azartspēļu automātos un azartspēļu iekārtās veiktajiem darījumiem darījumu apliecinošos dokumentus neizsniedz, ja pirms darījuma uzsākšanas darījuma partneris nav brīdinājis pakalpojuma sniedzēju par vēlmi saņemt reģistrēto kvīti vai ja darījums ir veikts bez pakalpojuma sniedzēja klātbūtnes. (Grozīts ar MK 03.07.2012. noteikumiem Nr.469) 73. Ja tirdzniecības automāta konstrukcija neparedz izdrukāt kases čeku, par tirdzniecības automātā bez pārdevēja (pakalpojuma sniedzēja) klātbūtnes reģistrētiem darījumiem darījumus apliecinošos dokumentus neizsniedz. 74. Taksometra skaitītāja lietotājs par sniegtajiem taksometra pakalpojumiem izsniedz kases čeku atbilstoši normatīvajos aktos par pasažieru pārvadāšanu ar vieglajiem taksometriem noteiktajām prasībām. (MK 03.07.2012. noteikumu Nr.469 redakcijā) 76. Lai apkalpojošo dienestu reģistrētu un ietvertu tā apkalpojamos kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļus (modifikācijas) Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā), apkalpojošais dienests iesniedz Valsts ieņēmumu dienestā šādus dokumentus: 76.1. iesniegumu par iekļaušanu Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) (6.pielikums); 76.2. spēkā esoša līguma kopiju par civiltiesiskās atbildības apdrošināšanu ne mazāk kā 28 000 euro apmērā par zaudējumiem, ja tādi rastos apkalpojošā dienesta vainas dēļ; 76.3. informāciju par to apkalpojošā dienesta un trešās personas (ja apkalpojošajam dienestam ar to noslēgts apkalpošanas līgums) atbildīgo darbinieku, kuri apkalpos kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu (turpmāk - apkalpojošā dienesta atbildīgā persona), atbilstošu tehnisko vai arodizglītību vai profesionālo kvalifikāciju; 76.4. ja kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modelis (modifikācija) nav iekļauts Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā), papildus iesniegumam iesniedz tehnisko dokumentāciju valsts valodā. Tehniskajā dokumentācijā ietver: 76.4.1. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas vispārīgu aprakstu, kurā izskaidrota tās konstrukcija un darbība, un to risinājumu aprakstus, kas pamato normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām noteikto tehnisko prasību izpildi, darba shēmas un diagrammas, tai skaitā informāciju par programmatūru, tās raksturlielumiem un darbībām; 76.4.2. ja nepieciešams, citu ražotāja sniegto tehnisko dokumentāciju labākai kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas darbības izpratnei; 76.4.3. pārbaužu rezultātus un sertifikātus (ja tādi ir) par atbilstību attiecīgajās Eiropas Savienības dalībvalstīs, Turcijā vai kādā no Eiropas Ekonomikas zonas valstīm noteiktajām prasībām; 76.4.4. anketu par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeļa (modifikācijas) tehniskajām iespējām (7.pielikums). (Grozīts ar MK 22.10.2013. noteikumiem Nr.1150) 77. Ja mainās šo noteikumu 76.punktā minētā informācija, apkalpojošais dienests 10 dienu laikā par to rakstiski informē Valsts ieņēmumu dienestu, iesniedzot attiecīgos (precizētos) dokumentus. 79. Apkalpojošais dienests nodrošina lietotājam iespēju iepazīties ar apkalpojošā dienesta apstiprinātu apkalpošanas pakalpojumu cenrādi un izvēlēties norēķinu kārtību abonementa maksas veidā vai par atsevišķiem pakalpojumiem. (Grozīts ar MK 05.04.2011. noteikumiem Nr.265) 80. Apkalpojošais dienests veic tikai tādu kases aparātu, kases sistēmu, specializēto ierīču vai iekārtu apkalpošanu, kuri nodrošina normatīvajos aktos par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām noteikto prasību izpildi un ir iekļauti kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpojošo dienestu reģistrā attiecīgā apkalpojošā dienesta apkalpojamo modeļu (modifikāciju) sarakstā. (Grozīts ar MK 05.04.2011. noteikumiem Nr.265) 81. Apkalpojošā dienesta atbildīgā persona pirms kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas apkalpošanas pārliecinās par tās tehnisko iespēju atbilstību normatīvajiem aktiem par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām. Ja kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modelis (modifikācija) nav iekļauts Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā), aizpilda anketu (vismaz divos eksemplāros) par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeļa (modifikācijas) tehniskajām iespējām. (Grozīts ar MK 05.04.2011. noteikumiem Nr.265) 83. Katram kases aparātam, kases sistēmai, specializētajai ierīcei vai iekārtai, kura pirmo reizi tiek uzstādīta nodokļu un citu maksājumu reģistrēšanai, apkalpojošais dienests izsniedz tehnisko pasi. 84. Uzstādot kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu tās darbības vietā, apkalpojošā dienesta atbildīgā persona: 84.1. ieprogrammē darba programmu; 84.2. noplombē kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu tā, lai nebūtu iespējams patvarīgi mainīt tās konstrukciju, iejaukties programmā un radīt iespēju slēpt vai samazināt ar nodokļiem apliekamos ienākumus; 84.3. veic atzīmi tehniskajā pasē, norādot lietotāja nosaukumu (fiziskai personai - vārdu un uzvārdu), nodokļu maksātāja reģistrācijas kodu, uzstādīšanas vietas adresi (ja kases aparātu paredzēts lietot ārpus lietotāja pastāvīgās darbības vietas (struktūrvienības), - juridisko adresi un norāda, ka kases aparāta lietošana notiks ārpus lietotāja pastāvīgās darbības vietas), datumu un laiku, kā arī ieraksta nedzēšamās elektroniskās atmiņas vai summārās atmiņas kopsummu, uzlikto plombu sērijas un numurus un apliecina attiecīgo ierakstu ar parakstu un tā atšifrējumu. 84.1 Uzstādot specializēto ierīci – taksometra skaitītāju – transportlīdzeklī un veicot tās turpmāko apkalpošanu, apkalpojošā dienesta atbildīgā persona nodrošina, lai taksometra skaitītājā tiktu ieprogrammēti tikai tādi tarifi par pasažieru un bagāžas pārvadājumiem ar vieglo taksometru, kādi apstiprināti attiecīgajā pašvaldībā, izsniedzot nodokļu maksātājam speciālo atļauju (licenci) pasažieru pārvadājumiem ar vieglo taksometru. Taksometra skaitītājā ieprogrammētos tarifus apkalpojošā dienesta atbildīgā persona ieraksta taksometra skaitītāja tehniskajā pasē, ierakstu apliecinot ar parakstu un norādot datumu. (MK 18.08.2009. noteikumu Nr.941 redakcijā) 85. Uzstādot kases sistēmu, apkalpojošā dienesta atbildīgā persona papildus šo noteikumu 84.punktā minētajām darbībām veic šādas darbības: 85.1. divos eksemplāros noformē plombēšanas vietu aprakstu, kuru paraksta (norādot paraksta atšifrējumu) apkalpojošā dienesta un lietotāja atbildīgās personas. Pirmo eksemplāru apkalpojošais dienests izsniedz kases sistēmas lietotājam, otrais paliek apkalpojošajam dienestam. Plombēšanas vietu apraksts ir kases sistēmas tehniskās pases neatņemama sastāvdaļa; 85.2. ieraksta attiecīgās kases sistēmas kontroles programmu datu nesējā vai izdrukā automātiskās degvielas uzpildes stacijas kases sistēmas kontroles datus un 10 dienu laikā nodod tos Valsts ieņēmumu dienestam; 85.3. kases sistēmas tehniskajā pasē norāda sastādītā plombēšanas vietu apraksta datumu un numuru; 85.4. ieslēdz fiskālo atmiņu, pirms lietotājs uzsācis nodokļu un citu maksājumu reģistrēšanu kases sistēmā. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 86. Ja degvielas mazumtirdzniecībā izmantojamās kases sistēmas datu saglabāšana ir bijusi traucēta un degvielas uzpildes stacijas darbs automātiski bloķējies, apkalpojošais dienests pārbauda degvielas uzpildes stacijas vienotajā sistēmā ietvertās ierīces vai iekārtas un atjauno kases sistēmas programmu, ieraksta datu nesējā vai izdrukā automātiskās degvielas uzpildes stacijas kases sistēmas kontroles datus un 10 dienu laikā nodod tos Valsts ieņēmumu dienestam. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 87. Pirms lietotājs uzsācis nodokļu un citu maksājumu reģistrēšanu kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā, apkalpojošais dienests izslēdz kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas mācību režīmu. 88. Pēc kases aparāta un kases sistēmas uzstādīšanas apkalpojošā dienesta atbildīgā persona nodrošina pirmā Z pārskata izdruku, kuru ar parakstu apstiprina apkalpojošā dienesta un lietotāja atbildīgās personas. Pēc pirmā Z pārskata izdrukas apstiprināšanas apkalpojošā dienesta atbildīgā persona to ielīmē tehniskajā pasē. 89. Apkalpojošais dienests pirmo reizi uzstādītai kases sistēmai ieprogrammē kases čekā, X un Z pārskatā kases sistēmas identifikācijas kodu un pēc fiskālās atmiņas bloka nomaiņas - arī fiskālās atmiņas bloka identifikācijas numuru, uzlīmē uz kases sistēmas attiecīgās ierīces vai iekārtas (kurā ievietots centrālās vadības bloks) uzlīmi ar neizdzēšamu identifikācijas kodu un fiskālās atmiņas bloka identifikācijas numuru un izdara attiecīgu ierakstu tehniskajā pasē, norādot datumu un apstiprinot ierakstu ar apkalpojošā dienesta atbildīgās personas parakstu. 90. Kases aparātus, kases sistēmas, specializētās ierīces un iekārtas apkalpojošais dienests plombē ar plombām, kuras par maksu iegādājies Valsts ieņēmumu dienestā. Citu plombu izmantošana kases aparātu, kases sistēmu, specializēto ierīču un iekārtu plombēšanai ir aizliegta. Plombas uzliek tā, lai nebūtu iespējams patvarīgi mainīt kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas konstrukciju, iejaukties programmā un radīt iespēju slēpt vai samazināt ar nodokļiem apliekamos ienākumus, kā arī visās savienojuma vietās ar papildu ierīcēm, lai tās nevarētu atvienot, nesabojājot plombu. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 91. Lai iegādātos plombas, apkalpojošais dienests sagatavo un iesniedz Valsts ieņēmumu dienestā pamatotu rakstisku iesniegumu (8.pielikums), kurā norādīts darbības nodrošināšanai nepieciešamo plombu veids un skaits. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 92. Apkalpojošais dienests nodrošina iegādāto, noņemto (arī tādu, kuras plombēšanai izlietojis cits apkalpojošais dienests), izlietoto un anulēto plombu uzskaiti. Apkalpojošais dienests nodrošina anulēto (sabojāto) plombu iznīcināšanu un sastāda aktu atbilstoši grāmatvedību reglamentējošos normatīvajos aktos noteiktajām prasībām. 93. Apkalpojošais dienests nosaka atbildīgās personas, kuras ir tiesīgas veikt apkalpošanu, izdarīt ierakstus tehniskajās pasēs, sastādīt un parakstīt plombēšanas vietu aprakstus. (Grozīts ar MK 05.04.2011. noteikumiem Nr.265) 94. Apkalpojošais dienests katru mēnesi veic plombu inventarizāciju, norādot plombēšanai izlietoto, anulēto (piemēram, sabojāto plombu, kuras nav izlietotas plombēšanai), no kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām saskaņā ar apkalpošanas gaitā sastādītajiem aktiem noņemto un atlikumā esošo plombu sērijas un numurus. 95. Apkalpojošais dienests iesniedz Valsts ieņēmumu dienestā pārskatu par stingrās uzskaites plombu izlietojumu (9.pielikums) attiecīgajā ceturksnī līdz tam sekojošā mēneša divdesmit piektajam datumam. Valsts ieņēmumu dienests jaunas plombas neizsniedz, ja nav iesniegts pārskats par iepriekšējo ceturksni. (MK 05.04.2011. noteikumu Nr.265 redakcijā, kas grozīta ar MK 24.05.2011. noteikumiem Nr.395) 96. Apkalpojošais dienests, izbeidzot saimniecisko darbību, veic atlikumā esošo plombu inventarizāciju un saskaņā ar inventarizācijas rezultātiem sagatavo un iesniedz Valsts ieņēmumu dienestā pārskatu par stingrās uzskaites plombu izlietojumu, iznīcina neizlietotās plombas un sastāda aktu atbilstoši grāmatvedību reglamentējošos normatīvajos aktos noteiktajām prasībām. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 97. Apkalpojošais dienests, reorganizējot saimniecisko darbību, veic atlikumā esošo plombu inventarizāciju un saskaņā ar inventarizācijas rezultātiem sagatavo un iesniedz Valsts ieņēmumu dienestā pārskatu par iegādāto stingrās uzskaites plombu izlietojumu, kā arī iesniedz rakstisku pieprasījumu pārreģistrēt neizlietotās plombas tiesību un saistību pārņēmējam vai iznīcina tās un sastāda aktu atbilstoši grāmatvedību reglamentējošos normatīvajos aktos noteiktajām prasībām. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 98. Apkalpojošais dienests 48 stundu laikā pēc lietotāja izsaukuma saņemšanas nodrošina apkalpojošā dienesta atbildīgās personas ierašanos kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanas vietā. 99. Apkalpojošais dienests visus kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpošanas gadījumus hronoloģiskā secībā reģistrē un uzskaita apkalpošanas un izsaukumu reģistrā, norādot šādu informāciju: 99.1. ieraksta kārtas numurs; 99.2. apkalpošanas pieteikuma datums un laiks; 99.3. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietotāja nosaukums un nodokļu maksātāja reģistrācijas kods; 99.4. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas marka, modelis (modifikācija), šasijas numurs (identifikācijas kods) un tehniskās pases numurs; 99.5. (svītrots ar MK 05.04.2011. noteikumiem Nr.265); 99.6. datums un laiks, kad apkalpojošā dienesta atbildīgā persona ieradusies kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas atrašanās vietā; 99.7. paziņotie izsaukuma iemesli; 99.8. konstatētie izsaukuma iemesli; 99.9. nedzēšamās elektroniskās atmiņas vai summārās atmiņas kopsumma, uzlikto un noņemto plombu sērijas un numuri; 99.10. apkalpošanas laikā noformēto attaisnojuma dokumentu (aktu, anketu, plombēšanas vietu aprakstu) (ja tādi noformēti) nosaukums, datums un numurs; 99.11. cita nepieciešamā papildu informācija. 100. Apkalpojošā dienesta atbildīgā persona pēc kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas apkalpošanas nomaina visas plombas un tehniskajā pasē izdara ierakstu par apkalpošanu, norādot apkalpošanas datumu, nedzēšamās elektroniskās atmiņas vai summārās atmiņas kopsummu, uzlikto un noņemto plombu sērijas un numurus, kā arī noformēto dokumentu (ja tādi noformēti) nosaukumu, datumu un numuru. (MK 05.04.2011. noteikumu Nr.265 redakcijā) 102. Ja apkalpošanas laikā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas konstrukcijā vai programmā atklātas nelikumīgi veiktas izmaiņas vai konstatēti plombu bojājumi, apkalpojošais dienests vienas dienas laikā rakstiski paziņo par to Valsts ieņēmumu dienestam. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 103. Plombas no kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas ir tiesīga noņemt apkalpojošā dienesta atbildīgā persona vai Valsts ieņēmumu dienesta pārstāvis, veicot uzraudzību un kontroli. Par plombu noņemšanu noformē aktu. 104. Ja apkalpojošais dienests izsaukts sakarā ar lietotāja lēmumu izbeigt kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietošanu nodokļu un citu maksājumu reģistrēšanai un izslēgt no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra), apkalpojošā dienesta atbildīgā persona noņem plombas no attiecīgā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas un veic ierakstu tehniskajā pasē, norādot nedzēšamās elektroniskās atmiņas vai summārās atmiņas kopsummu, plombu noņemšanas iemeslus, datumu un laiku. 106. Apkalpojošajam dienestam aizliegts: 106.1. dzēst nedzēšamās elektroniskās atmiņas vai summārās atmiņas kopsummu. Ja nepārvaramas varas vai remonta gadījumā nedzēšamās elektroniskās atmiņas vai summārās atmiņas kopsummas rādījumi tiek mainīti, apkalpojošā dienesta atbildīgā persona sastāda aktu trijos eksemplāros. Pirmo akta eksemplāru nodod lietotājam, otro - apkalpojošajam dienestam, bet trešo 10 dienu laikā nosūta Valsts ieņēmumu dienestam; 106.2. mainīt kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas konstrukciju un programmu (izņemot rekvizītu ieprogrammēšanu atbilstoši normatīvajiem aktiem par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām, bet taksometra skaitītājiem – atbilstoši normatīvajiem aktiem par pasažieru pārvadāšanu ar vieglajiem taksometriem), kā arī programmu elektroniskās kontrollentes atmiņas vadībai un radīt iespēju lietotājam slēpt vai samazināt ienākumus un nodokļus; 106.3. ieprogrammēt specializētajā ierīcē – taksometra skaitītājā – tādus tarifus par pasažieru un bagāžas pārvadājumiem ar vieglo taksometru, kādi nav apstiprināti attiecīgajā pašvaldībā, izsniedzot nodokļu maksātājam speciālo atļauju (licenci) pasažieru pārvadājumiem ar vieglo taksometru. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941; MK 03.07.2012. noteikumiem Nr.469) 107. Apkalpojošais dienests ir atbildīgs: 107.1. par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas konstrukcijas, programmas un plombu atbilstību šo noteikumu prasībām; 107.2. ja kases sistēmai uzliktās plombas nav bojātas, - par kases sistēmas programmas atbilstību attiecīgās kases sistēmas kontroles programmai, kas iesniegta Valsts ieņēmumu dienestā. (Grozīts ar MK 18.08.2009. noteikumiem Nr.941) 108. Apkalpojošais dienests nodrošina lietotāja kasieru apmācību darbam ar kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām, kas Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) ietvertas attiecīgā apkalpojošā dienesta apkalpojamo kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļu (modifikāciju) sarakstā. (Grozīts ar MK 05.04.2011. noteikumiem Nr.265) 109. Apkalpojošais dienests nodrošina civiltiesiskās atbildības apdrošināšanu pret zaudējumiem, ja tādi rastos apkalpojošā dienesta vainas dēļ. Civiltiesiskās apdrošināšanas minimālā atbildības likme ir 28 000 euro. (Grozīts ar MK 22.10.2013. noteikumiem Nr.1150) 110. Kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas apkalpošanu nedrīkst veikt apkalpojošais dienests, kas pats ir attiecīgā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas lietotājs. 111. Ja apkalpojošais dienests ir pieņēmis lēmumu par turpmākās darbības izbeigšanu, tas 10 dienu laikā pēc lēmuma pieņemšanas rakstiski informē par to Valsts ieņēmumu dienestu un lietotājus, ja ar tiem ir noslēgti līgumi par kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpošanu. Apkalpojošais dienests nodrošina Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) attiecīgā apkalpojošā dienesta apkalpojamo kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļu (modifikāciju) sarakstā ietverto kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpošanu trīs mēnešus pēc Valsts ieņēmumu dienesta un lietotāju informēšanas par turpmākās darbības izbeigšanu. (Grozīts ar MK 05.04.2011. noteikumiem Nr.265) IX. Kases aparātu, kases sistēmu, specializēto ierīču un iekārtu, to lietotāju un apkalpojošo dienestu reģistrēšana Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā)