Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Finanšu un kapitāla tirgus komisijas padomes lēmums Nr. 214 Rīgā 2004.gada 1.oktobrī (prot. Nr. 37, 3. p.) Par "Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās kontroles sistēmas izstrādes ieteikumu" apstiprināšanu

Finanšu un kapitāla tirgus komisijas padome nolemj: 1. Apstiprināt "Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās kontroles sistēmas izstrādes ieteikumus" (pielikumā). 2. Kredītiestādēm, krājaizdevu sabiedrībām, ieguldījumu brokeru sabiedrībām, ieguldījumu pārvaldes sabiedrībām, apdrošinātājiem, depozitārijiem, biržām, privātajiem pensiju fondiem un apdrošināšanas starpniekiem ieteicams izstrādāt iekšējās kontroles procedūras atbilstoši "Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās kontroles sistēmas izstrādes ieteikumiem". 3. Atcelt Finanšu un kapitāla tirgus komisijas padomes 23.11.2001. lēmumu Nr. 20/5, ar kuru tika apstiprināti "Klientu, neparastu un aizdomīgu finanšu darījumu identifikācijas procedūru izstrādes ieteikumi". Finanšu un kapitāla tirgus komisijas priekšsēdētājs U.Cērps

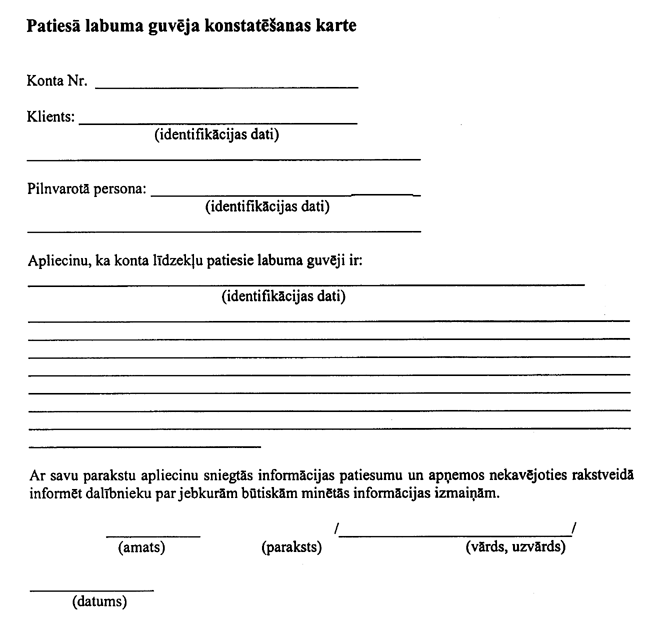

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās kontroles sistēmas izstrādes ieteikumi 1. Pamatnostādnes 1.1. "Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās kontroles sistēmas izstrādes ieteikumi" (tālāk tekstā - ieteikumi) sagatavoti saskaņā ar likumu "Par noziedzīgi iegūtu līdzekļu legalizācijas novēršanu" (tālāk tekstā - likums) un Finanšu un kapitāla tirgus komisijas likumu. 1.2. Ieteikumi nosaka pamatprincipus, kas dalībniekiem jāņem vērā, izstrādājot un dokumentējot iekšējās kontroles sistēmu nolūkā identificēt klientus un konstatēt patiesos labuma guvējus, neparastus un aizdomīgus finanšu darījumus. Šos ieteikumus izmanto visi dalībnieki, piemērojot tos katra dalībnieka darbības specifikai. 2. Ieteikumos lietotie termini 2.1. Dalībnieki - kredītiestādes, krājaizdevu sabiedrības, ieguldījumu brokeru sabiedrības, ieguldījumu pārvaldes sabiedrības, apdrošinātāji, depozitāriji, biržas, privātie pensiju fondi un apdrošināšanas starpnieki. 2.2. Patiesais labuma guvējs - fiziska persona, kurai faktiski (tieši vai pastarpināti) pieder vai kura tieši kontrolē dalībnieka klientu - citu juridisko personu vai citu fizisko personu, vai kuras interesēs tiek veikts darījums. 2.3. Neparasts finanšu darījums - darījums, kura pazīmes noteiktas Ministru kabineta noteikumos "Noteikumi par neparasta darījuma pazīmju sarakstu un ziņošanas kārtību". 2.4. Aizdomīgs finanšu darījums - darījums, kura pazīmes neatbilst Ministru kabineta noteikumos "Noteikumi par neparasta darījuma pazīmju sarakstu un ziņošanas kārtību" noteiktajām pazīmēm, taču citu apstākļu dēļ rada aizdomas par noziedzīgi iegūtu līdzekļu legalizāciju vai legalizācijas mēģinājumu. 2.5. "Augsta riska" klients - klients, kuram vai kura veikto darījumu pazīmēm piemīt paaugstināts risks attiecībā uz noziedzīgi iegūtu līdzekļu legalizāciju un šādas pazīmes tiek noteiktas dalībnieka iekšējās kontroles procedūrās. 2.6. Shell banka - kredītiestāde, kurai nav fiziskas atrašanās vieta valstī, kurā tā ir reģistrēta, un nav tās darbību uzraugošās institūcijas. Pie shell bankām pieskaitāmas arī personas, kuras pēc būtības veic banku funkcijas - kalpo kā norēķinu centrs, izņemot gadījumus, kad norēķini notiek starp viena likumā noteiktā kārtībā reģistrēta koncerna sabiedrībām (dalībniekiem). 2.7. Politiski eksponēta persona - fiziska persona, kura ieņem valstiski svarīgu amatu, piemēram, valdības vadītājs, svarīgākie politiķi, tiesu varas pārstāvji un militārpersonas, valsts uzņēmumu un iestāžu vadītāji. Šo personu ģimenes locekļi arī tiek uzskatīti par politiski eksponētām personām. 2.8. Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās kontroles sistēma (tālāk tekstā - IKS) - dalībnieka iekšējo normatīvo dokumentu kopums, to kontroles un izvērtēšanas mehānisms nolūkā nodrošināt dalībnieka darbību tā, lai dalībnieka vadībai būtu pamatota pārliecība, ka dalībnieks ir nodrošināts pret risku tikt iesaistītam noziedzīgi iegūtu līdzekļu legalizācijā un terorisma finansēšanas darījumos, darbības riski tiek pastāvīgi uzraudzīti un novērtēti, operācijas (darījumi) notiek saskaņā ar dalībnieka noteikto kārtību, dalībnieks darbojas saprātīgi, piesardzīgi un efektīvi, pilnībā ievērojot likuma un citu normatīvo aktu prasības. 3. Pamatprincipi 3.1. Lai izpildītu likuma prasības, samazinātu iespēju dalībniekam sadarboties ar klientiem, kas ir iesaistīti noziedzīgi iegūtu līdzekļu legalizācijas darījumos, kā arī nepieļautu zaudējumu rašanos, kas saistīti ar strauju uzticības zudumu, dalībniekiem jāizstrādā atbilstošas politikas un procedūras, kuras noteiktu augstus un atbilstošus profesionālos standartus. 3.2. Dalībnieku politikai un procedūrām jāsatur šādi elementi: 3.2.1. potenciālā klientu loka noteikšana; 3.2.2. klientu identifikācija un patieso labuma guvēju konstatēšana; 3.2.3. neparastu un aizdomīgu darījumu konstatēšana; 3.2.4. "augsta riska" klientu noteikšana; 3.2.5. pastāvīga klientu veikto darījumu uzraudzība; 3.2.6. atturēšanās no aizdomīgu darījumu veikšanas kārtība. 3.3. Potenciālā klientu loka noteikšana 3.3.1. Dalībniekiem skaidri jādefinē savu potenciālo klientu loks, t.sk. arī veicot klienta līdzekļu pārvaldīšanu, pamatojoties uz noslēgto uzticības (trasta) līgumu. Dalībniekiem jānorāda pazīmes, kas raksturo klientus, ar kādiem dalībnieks nevēlas sadarboties. Bankām jānodrošina, ka to klientu vidū nav shell banku. Nosakot potenciālo klientu loku, jāņem vērā klienta reputācija, valsts, kurā tas ir reģistrēts vai kuras rezidents tas ir, klienta saimnieciskās darbības virzieni un darbības pārskatāmība. Lai dalībnieks pārliecinātos, ka tā klientu vidū nav shell banku, dalībniekam jāsaņem apliecinājums no klienta. 3.3.2. Dalībniekiem savās iekšējās procedūrās jānosaka pazīmes (minimālie kritēriji) sadarbības pārtraukšanai ar klientu. 3.4. Klientu identifikācija un patieso labuma guvēju konstatēšana 3.4.1. Dalībniekiem jābūt rakstveida procedūrai, kurā noteikta klientu identifikācijas kārtība. Klients gan pats var būt patiesais labuma guvējs, gan var darboties trešo personu, t.i., arī patieso labuma guvēju, uzdevumā. 3.4.2. Identificējot klientus, dalībniekam jāpārliecinās un jāsaprot, vai klients veic darījumus savā vai patieso labuma guvēju uzdevumā. Dokumentiem, kas satur identifikācijas datus, jābūt ievietotiem klienta lietā. 3.4.3. Veicot patiesā labuma guvēja konstatēšanu, dalībniekam jāpārliecinās, ka tā rīcībā ir ticama informācija par patieso labuma guvēju, tā personisko vai saimniecisko darbību. 3.4.4. Konstatējot juridisko personu patiesos labuma guvējus, dalībniekam jāsaprot juridiskās personas īpašnieku struktūra, tās pārvaldes veids un jāveic darbības, lai noskaidrotu fiziskās personas, kurām faktiski pieder konkrētā juridiskā persona. 3.4.5. Klienta identifikācijas procesā dalībniekam jānoskaidro plānoto veicamo darījumu veidi un apjoms. 3.4.6. Identificējot fiziskās personas - nerezidentus, kas pašas ieradušās pie dalībnieka Latvijā, par personu identitāti apliecinošu dokumentu var tikt uzskatīts tikai ieceļošanai Latvijā derīgs dokuments. 3.4.7. Dalībnieki nedrīkst sniegt finanšu pakalpojumus klientam, kurš nav pilnībā identificēts saskaņā ar likuma prasībām, un dalībnieks nav saņēmis attiecīgos dokumentus, kas noformēti saskaņā ar Ministru kabineta noteikumiem Nr. 154 "Dokumentu izstrādāšanas un noformēšanas noteikumi". Sākot sadarbību ar klientu, kurš atver kontu vai saņem citus pakalpojumus, izmantojot pasta pakalpojumus vai elektroniskos sakaru līdzekļus, dalībniekam jāpieprasa personu apliecinošu dokumentu apliecinātas kopijas. Kopijas var tikt apliecinātas pie notāra, attiecīgās valsts konsulārajā pārstāvniecībā, dalībnieka pārstāvniecībā vai pie starpnieka (aģenta), ar kuru dalībniekam ir noslēgts sadarbības līgums. 3.4.8. Ja attiecīgās valsts likumdošana aizliedz pasu kopiju apliecināšanu, par pases īstuma apliecinājumu var kalpot notariāli apliecināts pases teksta tulkojums, kuru ir veicis zvērināts tulks. 3.4.9. Klienta vai potenciālā klienta identifikāciju ārpus Latvijas var veikt dalībnieka pārstāvniecības darbinieks, starpnieks (aģents) vai cita persona, ar kuru dalībniekam ir noslēgts sadarbības līgums. 3.4.10. Lai pārliecinātos par klienta identifikācijas datu patiesumu klientam, kurš, sākot darījuma attiecības, pats nav ieradies pie dalībnieka, dalībnieks var pieprasīt klienta personisku klātbūtni, veicot pirmo darījumu. 3.4.11. Dalībniekam ir jānosaka minimālās prasības starpniekiem (aģentiem) (piemēram, nevainojama reputācija, finanšu stāvoklis u.tml.) un savstarpējie pienākumi un atbildība. Starpnieku pakalpojumu izmantošana neatbrīvo dalībnieku no atbildības par klientu identifikāciju, patiesā labuma guvēja konstatēšanu un saimnieciskās darbības pārzināšanu. Starpnieku (aģentu) darbiniekiem, kuri veic aģenta (pārstāvja) funkcijas, jābūt identificētiem. 3.4.12. Ja pastāv šaubas par saņemto ziņu atbilstību, tās var tikt pārbaudītas, izmantojot arī citas metodes, piemēram: 3.4.12.1. adreses pārbaudei - dokumentu nosūtīšana klientam uz norādīto adresi ar kurjerpastu vai klātienes vizītes, 3.4.12.2. tālruņa numuru pārbaudei - numuru piederības pārbaude, izmantojot interneta katalogus, 3.4.12.3. interneta mājas lapu un e-pasta pārbaudei - meklēšana interneta katalogos. 3.4.13. Patiesā labuma guvēja konstatēšanas kartē kredītiestādēm, ieguldījumu brokeru sabiedrībām un ieguldījumu pārvaldes sabiedrībām (paraugu sk. 1. pielikumā) jāiekļauj vismaz šāda informācija: 3.4.13.1. klienta konta numurs, 3.4.13.2. klientu identificējoša informācija saskaņā ar likumu, 3.4.13.3. klienta apliecinājums, ka pats klients ir naudas līdzekļu vai vērtspapīru patiesais labuma guvējs, vai norāde uz trešajām personām, kas ir naudas līdzekļu vai vērtspapīru patiesās labuma guvējas, 3.4.13.4. klienta apņemšanās nekavējoties rakstveidā informēt dalībnieku par jebkurām informācijas par konta naudas līdzekļu vai vērtspapīru patieso labuma guvēju izmaiņām. 3.4.14. 3.4.13. punktā minētās prasības jāievēro arī pārējiem dalībniekiem, ciktāl tās ir piemērojamas dalībnieka sniegtajiem finanšu pakalpojumiem. 3.4.15. Par to, ka dalībnieka klients darbojas nevis savās interesēs, bet trešo personu uzdevumā, var liecināt šādas pazīmes: 3.4.15.1. klienta finansiālais stāvoklis neatbilst (ir nesamērīgs) šā klienta veiktā vai veicamā darījuma vai vairāku nepārprotami savstarpēji saistītu darījumu apjomiem, 3.4.15.2. pilnvarojums veikt darījumus klienta vārdā ir piešķirts personai, kuru ar klientu nesaista skaidri izteiktas darījumu vai personiskās attiecības, 3.4.15.3. klients ir uzņēmums (uzņēmējsabiedrība), kurš izveidots, lai izvairītos no patiesā labuma guvēja atklāšanas, 3.4.15.4. klienta darījumos konstatētas citas, klienta parasti veiktajiem darījumiem netipiskas darījuma pazīmes. 3.5. Aizdomīgu darījumu konstatēšana 3.5.1. Dalībnieki var konstatēt aizdomīgus darījumus tikai tad, ja labi pārzina savu klientu saimniecisko darbību. Tāpēc dalībnieku attiecīgā darbinieka pienākums ir orientēties klienta saimnieciskajā darbībā, t.i., pārzināt klienta darbības pamatvirzienus, saimnieciskajai darbībai atbilstošās naudas plūsmas specifiku u.c. 3.5.2. Ja tiek konstatēts, ka klients veic darījumus, kuri, pēc dalībnieka darbinieka vērtējuma, ir netipiski klienta saimnieciskajai vai personiskajai darbībai, par to nekavējoties jāinformē tas dalībnieka darbinieks, kurš atbildīgs par likuma prasību ievērošanu. 3.5.3. Par to, ka kredītiestādes, krājaizdevu sabiedrības, ieguldījumu brokeru sabiedrības, ieguldījumu pārvaldes sabiedrības, depozitārija, biržas un pensiju fonda klienta darījums ir aizdomīgs, var liecināt šādas pazīmes: 3.5.3.1. klienta saimnieciskajai darbībai netipisks darījuma veids, 3.5.3.2. klienta saimnieciskajai darbībai netipisks darījuma apjoms, 3.5.3.3. darījumam nav nepārprotama likumīga nolūka (nav saistības ar saimniecisko vai personisko darbību), 3.5.3.4. klients veic lielu skaitu maza apjoma identisku darījumu, kas liek domāt par apzinātu izvairīšanos no tāda darījuma veikšanas, kurš saskaņā ar likumu atbilst neparasta darījuma pazīmēm, 3.5.3.5. darījums ir saistīts ar citu darījumu, par kuru kredītiestāde, krājaizdevu sabiedrība, ieguldījumu brokeru sabiedrība, ieguldījumu pārvaldes sabiedrība, depozitārijs, birža vai pensiju fonds jau ir ziņojis Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas dienestam (tālāk tekstā - Kontroles dienests), 3.5.3.6. klienta saimnieciskajai darbībai neraksturīgas konta naudas līdzekļu apgrozījuma pārmaiņas, 3.5.3.7. naudu kontā bieži nogulda persona, kas nav klients vai klienta pilnvarotā persona, 3.5.3.8. klientam ir tā saimnieciskās darbības veikšanai neatbilstoši liels kontu skaits, 3.5.3.9. klients iesniedz naudas zīmes ar tā saimnieciskajai darbībai netipisku nominālvērtību vai iesaiņojumu, 3.5.3.10. citas klienta saimnieciskajai vai personiskajai darbībai netipiskas pazīmes. 3.5.4. Par to, ka apdrošinātāja klienta darījums ir aizdomīgs, var liecināt šādas pazīmes: 3.5.4.1. apdrošinātais risks nepastāv, 3.5.4.2. apdrošināmā intereses nepastāv, 3.5.4.3. klients pauž gribu, lai apdrošināšanas līgumā norādītā līguma noslēgšanas vieta atšķirtos no faktiskās apdrošināšanas līguma noslēgšanas vietas, 3.5.4.4. nepamatota trešo personu, kuras nav bijušas identificētas, iesaistīšana darījumos, t.sk. apdrošināšanas izmaksas veikšana ar klientu nepārprotami nesaistītai trešajai personai vai tādai trešajai personai, kura nav norādīta apdrošināšanas līgumā, 3.5.4.5. klients pauž gribu iekļaut apdrošināšanas līgumā noteikumus par apdrošināšanas iemaksām vai izmaksām, kuri ir netipiski klienta saimnieciskajai un personiskajai darbībai, 3.5.4.6. netipiska vai neskaidra trešo personu maksājumu līdzekļu izmantošana apdrošināšanas iemaksām, 3.5.4.7. regulāra apdrošināšanas līgumu izbeigšana pirms termiņa, 3.5.4.8. netipiska vai neskaidra klienta kontu maiņa apdrošināšanas darījuma laikā, 3.5.4.9. klienta darbības, kuras nesekmē apdrošinātāja iespējas iegūt pietiekamu un patiesu informāciju par klienta līgumisko saistību izpildi, t.sk. nesaprotama (sarežģīta) vai pārbaudei dārga informācija, 3.5.4.10. netipiska vai neskaidra klienta rīcība, kad skaidra nauda tiek izmantota apdrošināšanas darījumos, 3.5.4.11. netipiska vai neskaidra apdrošināšanas starpnieku izmantošana darījumos (augstas vai netipiskas apdrošināšanas prēmijas vai samaksa apdrošināšanas starpniekiem, netipisks pārdošanas pieaugums u.c.), 3.5.4.12. regulāra apdrošināšanas iemaksu pārmaksāšana un klienta prasība atmaksāt kļūdaini veiktos maksājumus, 3.5.4.13. apdrošinātājs klienta darījumos konstatē citas pazīmes, kas liecina, ka darījums ir netipisks vai neskaidrs. 3.6. "Augsta riska" klientu noteikšana 3.6.1. Dalībniekam jānosaka pazīmes, kas raksturīgas "augsta riska" klientiem. 3.6.2. Par to, ka dalībnieka klients ir "augsta riska", liecina vismaz viena no šādām pazīmēm: 3.6.2.1. klienta rezidences valsts ir iekļauta Finanšu operāciju kontroles organizācijas (FATF) nesadarbojošos valstu sarakstā, 3.6.2.2. klients bez pamatojuma regulāri veic neparastus finanšu darījumus, 3.6.2.3. klients veic aizdomīgus finanšu darījumus, par kuriem ir ziņots Kontroles dienestam, 3.6.2.4. klients nepamatoti cenšas samazināt dalībniekam sniegtās informācijas apjomu par saviem identifikācijas datiem un saimniecisko darbību vai veiktajiem darījumiem, 3.6.2.5. par klientu ir saņemti pieprasījumi no izmeklēšanas vai tiesu iestādēm saistībā ar noziedzīgi iegūtu līdzekļu legalizāciju, 3.6.2.6. klienti, kas ir sabiedrības, kurās nominālajiem īpašniekiem pieder vairākums uzrādītāja akciju, izņemot gadījumus, kad dalībniekam ir zināms un atbilstoši dokumentēts klienta izveides mērķis un saimnieciskā darbība, kā arī iespēju robežās identificētas fiziskās personas, kuras kontrolē klientu, 3.6.2.7. klienti ir personas, par kurām dalībniekam nav pieejami finanšu pārskati, ja šādi pārskati saskaņā ar reģistrācijas valsts tiesību aktiem jāsagatavo, 3.6.2.8. klienti, par kuru veiktajiem aizdomīgajiem darījumiem ir saņemta informācija no korespondentbankas, 3.6.2.9. klienti, kuri ir reģistrēti valstī, kas saskaņā ar ASV PATRIOT ACT prasībām iekļauta valstu sarakstā, kas saistītas ar bažām par noziedzīgi iegūtu līdzekļu legalizāciju, 3.6.2.10. jaunie klienti uz laiku līdz trim mēnešiem, ja to faktiskais mēneša apgrozījums pārsniedz 200 000 latu vai ekvivalentu citā valūtā, 3.6.2.11. klienta darbība būtiski atšķiras no deklarētās un klients nav sniedzis dalībniekam pietiekamu izskaidrojumu par šīm atšķirībām. Dalībnieks var paredzēt kritērijus, lai šā punkta piemērošanai ņemtu vērā klienta būtiskumu un nozīmību, 3.6.2.12. klients ir politiski eksponēta persona. 3.6.3. Dalībnieki var noteikt vairāku pakāpju klienta akceptēšanas sistēmu (t.sk. padziļinātas izpētes (due dilligence) procesu), lai sāktu sadarbību ar klientu, kas dalībnieka izpratnē ir "augsta riska" klients. 3.6.4. Klientu patieso labuma guvēju konstatēšana, kā arī veicamo darījumu veidu un apjoma noskaidrošana attiecībā uz esošajiem klientiem jāveic, ņemot vērā klientu riska pakāpi. 3.6.5. Dalībniekam jānosaka kārtība, kādā aktualizējama informācija par "augsta riska" klientu personisko vai saimniecisko darbību. 3.7. Klientu darījumu pastāvīga uzraudzība 3.7.1. Dalībniekam jānodrošina klientu kontu un/vai klientu veikto darījumu pastāvīga uzraudzība atbilstoši klienta riska grupai. 3.7.2. Lai dalībnieks pienācīgi veiktu klientu pastāvīgu uzraudzību, vadībai jānodrošina, ka: 3.7.2.1. klientu lietas satur informāciju, kas ir nepieciešama klienta identifikācijai un klienta saimnieciskās darbības pārzināšanai un patiesā labuma guvēja konstatēšanai, 3.7.2.2. dalībnieka informācijas sistēma ļauj identificēt, analizēt un kontrolēt klientu kontus, 3.7.2.3. dalībnieka darbinieki, kuri atbildīgi par darbu ar klientiem, pārzina klientu saimnieciskās un personiskās darbības virzienus un pievērš uzmanību darījumiem, kas nav tipiski klientiem, 3.7.2.4. ir izstrādāta procedūra neparastu un aizdomīgu finanšu darījumu konstatēšanai un ziņošanai par tiem Kontroles dienestam. 3.8. Dalībniekam iekšējos normatīvajos dokumentos būtu jānosaka kārtība, kādā veidā tiek reģistrēta un saglabāta informācija par tiem ziņojumiem, par kuriem dalībnieks nav ziņojis Kontroles dienestam. Tāpat dalībniekam jānosaka kārtība, kādā saglabājama informācija, kas paskaidro neziņošanas iemeslus. 3.9. Atturēšanās no aizdomīgu darījumu veikšanas kārtība 3.9.1. Dalībnieks var pieprasīt klienta rakstveida apliecinājumu par naudas līdzekļu legālu izcelsmi un, nesaņemot šādu apliecinājumu, atturēties no aizdomīgā darījuma veikšanas. Ja dalībnieks konstatē vai tam rodas pamatotas aizdomas, ka klients veic darījumus, kuru rezultātā tiek pārkāpts likums, dalībniekam šāds darījums jāuzskata par aizdomīgu un jārīkojas likumā noteiktajā kārtībā. 3.9.2. Ja dalībnieks saskaņā ar likumu pieņem lēmumu atturēties no darījuma veikšanas, šāda atturēšanās var tikt veikta tikai labā ticībā un atturēties no darījuma veikšanas var tikai gadījumā, ja ir pamatotas aizdomas par noziedzīgā ceļā iegūtu līdzekļu legalizāciju (predikatīviem noziegumiem), taču minēto normu nedrīkst izmantot savstarpējo civiltiesisko strīdu risināšanai, tādējādi faktiski izmantojot šo normu klienta līdzekļu apķīlāšanai, neievērojot Civilprocesa likumā noteikto procesuālo kārtību šādai darbībai ar klientu. 4. Iekšējās kontroles sistēmas uzraudzība un pastāvīga pilnveidošana 4.1. Dalībnieka padomei un valdei jāapzinās politikas un procedūru, kas izstrādātas ar mērķi novērst noziedzīgi iegūtu līdzekļu legalizāciju, nepieciešamība un jānodrošina, ka tās efektīvi tiek īstenotas ikdienas darbā. Minētā politika un procedūras jāizskaidro dalībnieka darbiniekiem, lai tie ziņo par visiem aizdomīgajiem darījumiem darbiniekam, kas atbildīgs par likuma prasību ievērošanu. Darbiniekam, kas atbildīgs par likuma prasību ievērošanu un kontaktu uzturēšanu ar Kontroles dienestu, ir jāpiešķir pilnvaras iepazīties ar visu dalībnieka rīcībā esošo klientu identificējošu informāciju un informāciju par tā saimniecisko un personisko darbību. 4.2. Dalībnieka iekšējā audita dienestam pārbaužu plānā jāiekļauj arī politikas un procedūru, kas reglamentē noziedzīgi iegūtu līdzekļu legalizācijas novēršanu, izvērtēšana un to īstenošanas ikdienas darbā novērtēšana. Ja iekšējā audita dienests konstatē, ka valde nepievērš pietiekamu uzmanību minētās politikas un procedūru ievērošanai, tam nekavējoties par to jāziņo dalībnieka padomei un akcionāriem (biedriem). 4.3. Visiem dalībniekiem jānodrošina pastāvīga darbinieku apmācība un regulāra profesionālo iemaņu pilnveide. Jānodrošina, ka jaunie darbinieki saprot izstrādātās politikas un procedūru, kas reglamentē noziedzīgi iegūtu līdzekļu legalizācijas novēršanu, būtību.

1.pielikums

|

Tiesību akta pase

Nosaukums: Par "Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|