Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2009. gada 25. augusta noteikumus Nr. 952 "Kārtība, kādā sniedz un pārbauda informāciju par pievienotās vērtības nodokļa piemērošanu Eiropas Savienības struktūrfondu finansēto projektu ietvaros un pieņem lēmumu par pievienotās vērtības nodokļa iekļaušanu projektu attiecināmajās izmaksās". Ministru kabineta noteikumi Nr.782

Rīgā 2004.gada 7.septembrī (prot. Nr.52 43.§) Kārtība, kādā sniedz un pārbauda informāciju par pievienotās vērtības nodokļa piemērošanu Eiropas Savienības struktūrfondu līdzfinansēto un Eiropas Kopienas iniciatīvas EQUAL finansēto projektu ietvaros un pieņem lēmumu par pievienotās vērtības nodokļa iekļaušanu projektu attiecināmajās izmaksās

(Noteikumu nosaukums MK 12.07.2005. noteikumu Nr.504 redakcijā) Izdoti saskaņā ar Ministru kabineta iekārtas likuma 14.panta pirmās daļas 3.punktu

1. Noteikumi nosaka kārtību, kādā: 1.1. Eiropas Savienības struktūrfonda (turpmāk - struktūrfonds) līdzfinansētā projekta iesniedzējs, grantu shēmas projekta iesniedzējs, otrā līmeņa starpniekinstitūcija, atbildīgā iestāde, sadarbības iestāde, Eiropas Kopienas iniciatīvas EQUAL (turpmāk - EQUAL) projekta iesniedzējs un EQUAL vadošā iestāde sniedz informāciju par pievienotās vērtības nodokļa piemērošanu attiecīgā struktūrfonda līdzfinansētā projekta (turpmāk - projekts) ietvaros; 1.2. struktūrfonda finansējuma saņēmējs un granta finansējuma saņēmējs vai EQUAL finansējuma saņēmējs sniedz informāciju par paredzamo pievienotās vērtības nodokļa iekļaušanu projekta attiecināmajās izmaksās; 1.3. otrā līmeņa starpniekinstitūcija, atbildīgā iestāde, sadarbības iestāde, grantu shēmas apsaimniekotājs vai EQUAL vadošā iestāde pārbauda šo noteikumu 1.1.apakšpunktā minēto informāciju; 1.4. otrā līmeņa starpniekinstitūcija, atbildīgā iestāde, sadarbības iestāde, grantu shēmas apsaimniekotājs vai EQUAL vadošā iestāde un Valsts ieņēmumu dienests pārbauda šo noteikumu 1.2.apakšpunktā minēto informāciju; 1.5. otrā līmeņa starpniekinstitūcija, atbildīgā iestāde, sadarbības iestāde, grantu shēmas apsaimniekotājs vai EQUAL vadošā iestāde pieņem lēmumu par pievienotās vērtības nodokļa iekļaušanu projekta attiecināmajās izmaksās. (MK 02.10.2007. noteikumu Nr.667 redakcijā) 2. Projekta attiecināmās izmaksas ir struktūrfonda finansējuma saņēmēja, granta finansējuma saņēmēja vai EQUAL finansējuma saņēmēja veiktās izmaksas projekta ietvaros, kuras ir daļēji finansējamas no struktūrfonda saskaņā ar apstiprināto projekta budžetu, kas noteikts ar otrā līmeņa starpniekinstitūciju, atbildīgo iestādi, sadarbības iestādi, grantu shēmas apsaimniekotāju vai EQUAL vadošo iestādi noslēgtajā līgumā par projekta īstenošanu, un otrā līmeņa starpniekinstitūcijas, atbildīgās iestādes, sadarbības iestādes, grantu shēmas apsaimniekotāja vai EQUAL vadošās iestādes pieņemto lēmumu. (MK 02.10.2007. noteikumu Nr.667 redakcijā) II. Informācijas sniegšana par pievienotās vērtības nodokļa piemērošanu Eiropas Savienības struktūrfondu līdzfinansēto projektu ietvaros

3. Ja projekta iesniegumu iesniedz atklāta konkursa projekta ietvaros: 3.1. tad projekta iesniedzējs, iesniedzot projekta iesniegumu otrā līmeņa starpniekinstitūcijā, atbildīgajā iestādē vai sadarbības iestādē, projekta iesniegumam pievieno aizpildītu struktūrfonda projekta iesniedzēja aptaujas lapu par pievienotās vērtības nodokļa piemērošanu projekta ietvaros (turpmāk - aptaujas lapa) (1.pielikums); 3.2. un ja saskaņā ar atklāta konkursa vadlīnijām pievienotās vērtības nodoklis nav projekta attiecināmās izmaksas, aptaujas lapa nav jāiesniedz. (Grozīts ar MK 02.10.2007. noteikumiem Nr.667) 4. Ja projekta iesniegumu iesniedz grantu shēmas projekta ietvaros: 4.1. tad projekta iesniedzējs, iesniedzot projekta iesniegumu grantu shēmas apsaimniekotājam, projekta iesniegumam pievieno aizpildītu aptaujas lapu; 4.2. un ja saskaņā ar grantu shēmas vadlīnijām pievienotās vērtības nodoklis nav projekta attiecināmās izmaksas, aptaujas lapa nav jāiesniedz. (Grozīts ar MK 09.01.2007. noteikumiem Nr.50) 5. Ja iesniedz struktūrfonda nacionālo programmu, pirmā līmeņa starpniekinstitūcija, iekļaujot struktūrfonda nacionālajā programmā struktūrfonda nacionālās programmas projektus, pirms nacionālās programmas iesniegšanas vadības komitejā nodrošina, lai katram struktūrfonda nacionālajā programmā iekļautajam projektam tiek pievienota paredzamā struktūrfonda finansējuma saņēmēja aizpildīta aptaujas lapa. (MK 09.01.2007. noteikumu Nr.50 redakcijā) 5.1 Ja projekta iesniegumu iesniedz EQUAL projekta ietvaros, projekta iesniedzējs, iesniedzot projekta iesniegumu EQUAL vadošajā iestādē, projekta iesniegumam pievieno aizpildītu aptaujas lapu. (MK 09.01.2007. noteikumu Nr.50 redakcijā) 5.2 Ja projekta iesniegumu iesniedz ierobežotas projektu iesniegumu atlases ietvaros, projekta iesniedzējs, iesniedzot projekta iesniegumu atbildīgajā iestādē vai sadarbības iestādē, projekta iesniegumam pievieno aizpildītu šo noteikumu 1.pielikumā noteikto struktūrfonda projekta iesniedzēja aptaujas lapu. (MK 02.10.2007. noteikumu Nr.667 redakcijā) 6. Struktūrfonda finansējuma saņēmējs iesniedz otrā līmeņa starpniekinstitūcijā, atbildīgajā iestādē vai sadarbības iestādē pārskatu par pievienotās vērtības nodokļa summām, kuras struktūrfonda finansējuma saņēmējs pārskata periodā paredz iekļaut projekta attiecināmajās izmaksās (turpmāk – pārskats) (2. vai 2.1 pielikums). Pārskatu iesniedz 10 darbdienu laikā pēc attiecīgā pārskata perioda beigām. Pirmais pārskata periods ir 12 mēneši, sākot no dienas, kad ar otrā līmeņa starpniekinstitūciju, atbildīgo iestādi vai sadarbības iestādi noslēgts līgums par projekta īstenošanu, bet, ja minētajā līgumā noteiktais projekta īstenošanas periods ir īsāks par 12 mēnešiem, pārskata periods ir projekta īstenošanas periods. Ja projekta sagatavošanas izmaksas ir attiecināmās izmaksas un tās ir veiktas pirms līguma noslēgšanas ar otrā līmeņa starpniekinstitūciju, atbildīgo iestādi vai sadarbības iestādi, pārskatā par pirmo pārskata periodu iekļauj arī projekta sagatavošanas izmaksas, kas veiktas pirms līguma par projekta ieviešanu noslēgšanas ar otrā līmeņa starpniekinstitūciju, atbildīgo iestādi vai sadarbības iestādi. Katrs nākamais pārskata periods ir iepriekšējam pārskata periodam sekojošie 12 mēneši, bet, ja līdz projekta īstenošanas perioda beigām paliek mazāk nekā 12 mēneši, pārskata periods ir atlikušais projekta īstenošanas periods. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 7. Granta finansējuma saņēmējs iesniedz grantu shēmas apsaimniekotājam pārskatu par pievienotās vērtības nodokļa summām, kuras granta finansējuma saņēmējs pārskata periodā paredz iekļaut projekta attiecināmajās izmaksās (2.pielikums). Pārskatu iesniedz 10 darbdienu laikā pēc attiecīgā pārskata perioda beigām. Pirmais pārskata periods ir 12 mēneši, sākot no dienas, kad ar grantu shēmas apsaimniekotāju noslēgts līgums par projekta īstenošanu, bet, ja minētajā līgumā noteiktais projekta īstenošanas periods ir īsāks par 12 mēnešiem, pārskata periods ir projekta īstenošanas periods. Ja projekta sagatavošanas izmaksas ir attiecināmās izmaksas un tās ir veiktas pirms līguma noslēgšanas ar grantu shēmas apsaimniekotāju, pārskatā par pirmo pārskata periodu iekļauj arī projekta sagatavošanas izmaksas, kas veiktas pirms līguma par projekta ieviešanu noslēgšanas ar grantu shēmas apsaimniekotāju. Katrs nākamais pārskata periods ir iepriekšējam pārskata periodam sekojošie 12 mēneši, bet, ja līdz projekta īstenošanas perioda beigām paliek mazāk nekā 12 mēneši, pārskata periods ir atlikušais projekta īstenošanas periods. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 7.1 EQUAL finansējuma saņēmējs iesniedz EQUAL vadošajā iestādē pārskatu par pievienotās vērtības nodokļa summām, kuras EQUAL finansējuma saņēmējs pārskata periodā paredz iekļaut projekta attiecināmajās izmaksās (turpmāk — pārskats) (2.pielikums). Pārskatu iesniedz 20 darbdienu laikā pēc attiecīgā pārskata perioda beigām. Pirmais pārskata periods ir 12 mēneši, sākot ar dienu, kad ar EQUAL vadošo iestādi noslēgts līgums par projekta īstenošanu. Katrs nākamais pārskata periods ir iepriekšējam pārskata periodam sekojošie 12mēneši, bet, ja līdz projekta īstenošanas perioda beigām paliek mazāk nekā 12mēneši, pārskata periods ir atlikušais projekta īstenošanas periods. (MK 12.07.2005. noteikumu Nr.504 redakcijā) 8. Pārskatu neiesniedz, ja struktūrfonda finansējuma saņēmējs vai granta finansējuma saņēmējs vai EQUAL finansējuma saņēmējs projekta attiecināmajās izmaksās neparedz iekļaut pievienotās vērtības nodokli. (Grozīts ar MK 12.07.2005. noteikumiem Nr.504) 9. Pārskatā par katru izmaksas pozīciju (preces vai pakalpojuma nosaukums) iekļauj šādu informāciju: 9.1. preču piegādātāja vai pakalpojumu sniedzēja reģistrācijas kods Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā vai citas Eiropas Savienības dalībvalsts ar pievienotās vērtības nodokli apliekamo personu reģistrā; 9.2. pievienotās vērtības nodokļa rēķina numurs vai muitas deklarācijas numurs; 9.3. pievienotās vērtības nodokļa rēķina izrakstīšanas datums vai muitas deklarācijas noformēšanas datums; 9.4. maksājuma dokumenta numurs; 9.5. maksājuma dokumenta datums; 9.6. izmaksu summa bez pievienotās vērtības nodokļa; 9.7. pievienotās vērtības nodokļa summa; 9.8. izmaksu summa ar pievienotās vērtības nodokli; 9.9. attiecīgajam taksācijas periodam noteiktā proporcija vai atzīme, ka tiek nodrošināta atsevišķa uzskaite precēm un pakalpojumiem, kas paredzēti to darījumu nodrošināšanai, kuri nav apliekami ar pievienotās vērtības nodokli vai uz kuriem nav attiecināmas likuma "Par pievienotās vērtības nodokli" normas; 9.10. pievienotās vērtības nodokļa summa, kura nav atskaitāma kā priekšnodoklis likuma "Par pievienotās vērtības nodokli" 10.pantā noteiktajā kārtībā; 9.11. pievienotās vērtības nodokļa summa kā attiecināmo izmaksu summa. 10. Otrā līmeņa starpniekinstitūcija, atbildīgā iestāde vai sadarbības iestāde: 10.1. piecu darbdienu laikā pēc pārskata saņemšanas no struktūrfonda finansējuma saņēmēja izvērtē pārskatu un nosūta to Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā struktūrfonda finansējuma saņēmējs reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā; 10.2. 15 darbdienu laikā pēc pārskata saņemšanas no struktūrfonda finansējuma saņēmēja izvērtē pārskatu un pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama projekta attiecināmajās izmaksās, ja struktūrfonda finansējuma saņēmējs nav reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 11. Grantu shēmas apsaimniekotājs: 11.1. piecu darbdienu laikā pēc pārskata saņemšanas no granta finansējuma saņēmēja izvērtē pārskatu un nosūta to Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā granta finansējuma saņēmējs reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā; 11.2. 15 darbdienu laikā pēc pārskata saņemšanas no granta finansējuma saņēmēja izvērtē pārskatu un pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama projekta attiecināmajās izmaksās, ja struktūrfonda finansējuma saņēmējs nav reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 11.1 EQUAL vadošā iestāde: 11.11. 10 darbdienu laikā pēc pārskata saņemšanas no EQUAL finansējuma saņēmēja pārskatu izvērtē un nosūta Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā EQUAL finansējuma saņēmējs reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā; 11.12. 30 dienu laikā pēc pārskata saņemšanas no EQUAL finansējuma saņēmēja pārskatu izvērtē un pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama projekta attiecināmajās izmaksās, ja EQUAL finansējuma saņēmējs nav reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 11.2 Pēc šo noteikumu 10.1., 11.1. vai 11.11.apakšpunktā minētā pārskata saņemšanas Valsts ieņēmumu dienesta teritoriālā iestāde piecu darbdienu laikā to izvērtē un, ja nepieciešams, pieprasa struktūrfonda finansējuma saņēmējam, granta finansējuma saņēmējam vai EQUAL finansējuma saņēmējam iesniegt darījumu un samaksu apliecinošus dokumentus pārbaudes veikšanai. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 11.3 Struktūrfonda finansējuma saņēmējs, granta finansējuma saņēmējs un EQUAL finansējuma saņēmējs triju darbdienu laikā pēc šo noteikumu 11.2 punktā minētā pieprasījuma saņemšanas iesniedz Valsts ieņēmumu dienesta teritoriālās iestādes pilnvarotajām amatpersonām darījumu un samaksu apliecinošus dokumentus pārbaudes veikšanai. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 12. Valsts ieņēmumu dienesta teritoriālā iestāde 15 dienu laikā pēc šo noteikumu 10.1., 11.1. vai 11.11.apakšpunktā minētā pārskata saņemšanas un, ja nepieciešams, pēc šo noteikumu 11.3 punktā minēto dokumentu saņemšanas veic struktūrfonda finansējuma saņēmēja vai granta finansējuma saņēmēja, vai EQUAL finansējuma saņēmēja pārbaudi un divos eksemplāros sagatavo atzinumu par pārskatu (turpmāk – atzinums) (3. vai 4.pielikums), norādot pievienotās vērtības nodokļa summu, kuru attiecīgi struktūrfonda finansējuma saņēmējam vai granta finansējuma saņēmējam, vai EQUAL finansējuma saņēmējam ir tiesības vai nav tiesību atskaitīt no valsts budžetā maksājamās nodokļa summas kā priekšnodokli likuma “Par pievienotās vērtības nodokli” 10.pantā noteiktajā kārtībā. Atzinuma pirmo eksemplāru kopā ar pārskatu (oriģinālu) nosūta attiecīgi otrā līmeņa starpniekinstitūcijai, atbildīgajai iestādei vai sadarbības iestādei, vai grantu shēmas apsaimniekotājam, vai EQUAL vadošajai iestādei un atzinuma otro eksemplāru nosūta zināšanai struktūrfonda finansējuma saņēmējam vai granta finansējuma saņēmējam, vai EQUAL finansējuma saņēmējam. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 15. Otrā līmeņa starpniekinstitūcija, atbildīgā iestāde, sadarbības iestāde vai grantu shēmas apsaimniekotājs, pamatojoties uz šo noteikumu 12.punktā minēto atzinumu, piecu darbdienu laikā pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama projekta attiecināmajās izmaksās. EQUAL vadošā iestāde, pamatojoties uz šo noteikumu 12.punktā minēto atzinumu, 10 darbdienu laikā pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama projekta attiecināmajās izmaksās. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 15.1 Ja struktūrfonda finansējuma saņēmējs vai granta finansējuma saņēmējs, vai EQUAL finansējuma saņēmējs iesniedz starpposma maksājuma pieprasījumu, otrā līmeņa starpniekinstitūcija, atbildīgā iestāde, sadarbības iestāde, grantu shēmas apsaimniekotājs vai EQUAL vadošā iestāde: 15.1 1. atmaksā pievienotās vērtības nodokļa summu, kura iekļaujama projekta attiecināmajās izmaksās, pamatojoties uz iesniegto starpposma maksājuma pieprasījumu; 15.1 2. pēc šo noteikumu 12.punktā minētā atzinuma saņemšanas pārmaksāto pievienotās vērtības nodokļa summu, kura tika iekļauta projekta attiecināmajās izmaksās, saskaņā ar līgumu par projekta īstenošanu ietur no nākamā vai pēdējā struktūrfonda maksājuma pieprasījuma. (Grozīts ar MK 02.10.2007. noteikumiem Nr.667; MK 17.06.2008. noteikumiem Nr.452) 16. Šo noteikumu 10.2., 11.2. un 11.12.apakšpunktā un 15.punktā minēto lēmumu struktūrfonda finansējuma saņēmējs, granta finansējuma saņēmējs vai EQUAL finansējuma saņēmējs var apstrīdēt kārtībā, kas noteikta līgumā par projekta īstenošanu. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 17. Ja struktūrfonda finansējuma saņēmējs, granta finansējuma saņēmējs vai EQUAL finansējuma saņēmējs ir apstrīdējis šo noteikumu 15.punktā minēto lēmumu, otrā līmeņa starpniekinstitūcija, atbildīgā iestāde, sadarbības iestāde, grantu shēmas apsaimniekotājs vai EQUAL vadošā iestāde pieprasa Valsts ieņēmumu dienesta teritoriālajai iestādei atkārtoti izvērtēt pārskatu, ņemot vērā struktūrfonda finansējuma saņēmēja, granta finansējuma saņēmēja vai EQUAL finansējuma saņēmēja iesniegumā norādītos argumentus. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 17.1 Ja šo noteikumu 12.punktā minētais atzinums tiek grozīts, Valsts ieņēmumu dienesta teritoriālā iestāde 15 dienu laikā sagatavo jaunu atzinumu un nosūta otrā līmeņa starpniekinstitūcijai, atbildīgajai iestādei, sadarbības iestādei, grantu shēmas apsaimniekotājam vai EQUAL vadošajai iestādei. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 17.2 Ja pēc šo noteikumu 15.punktā minētā lēmuma pieņemšanas no Valsts ieņēmumu dienesta teritoriālās iestādes tiek saņemts jauns atzinums saskaņā ar šo noteikumu 17.1 punktu, otrā līmeņa starpniekinstitūcija, atbildīgā iestāde, sadarbības iestāde, grantu shēmas apsaimniekotājs vai EQUAL vadošā iestāde atceļ lēmumu, kas pieņemts, pamatojoties uz šo noteikumu 12.punktā minēto atzinumu, un piecu darbdienu laikā pieņem jaunu lēmumu, pamatojoties uz šo noteikumu 17.1 punktā minēto atzinumu. (MK 17.06.2008. noteikumu Nr.452 redakcijā) 21. Šo noteikumu 4., 5., 5.1, 7., 7.1, 11., 11.1 punkts un 2. un 3.pielikums attiecas tikai uz 2004.-2006.gada plānošanas periodu. (MK 02.10.2007. noteikumu Nr.667 redakcijā) 22. Šo noteikumu 5.2 punkts un 2.1 un 4.pielikums attiecas tikai uz 2007.-2013.gada plānošanas periodu. (MK 02.10.2007. noteikumu Nr.667 redakcijā) Ministru prezidents I.Emsis

Finanšu ministrs O.Spurdziņš 1.pielikums

Ministru kabineta 2004.gada 7.septembra noteikumiem Nr.782 (Pielikums grozīts ar MK 09.01.2007. noteikumiem Nr.50) Struktūrfonda projekta iesniedzēja aptaujas lapa par pievienotās vērtības nodokļa piemērošanu projekta _____________________________ ietvaros . Projekta iesniedzējs: nosaukums vai vārds, uzvārds ______________________________________________________ nodokļu maksātāja reģistrācijas kods

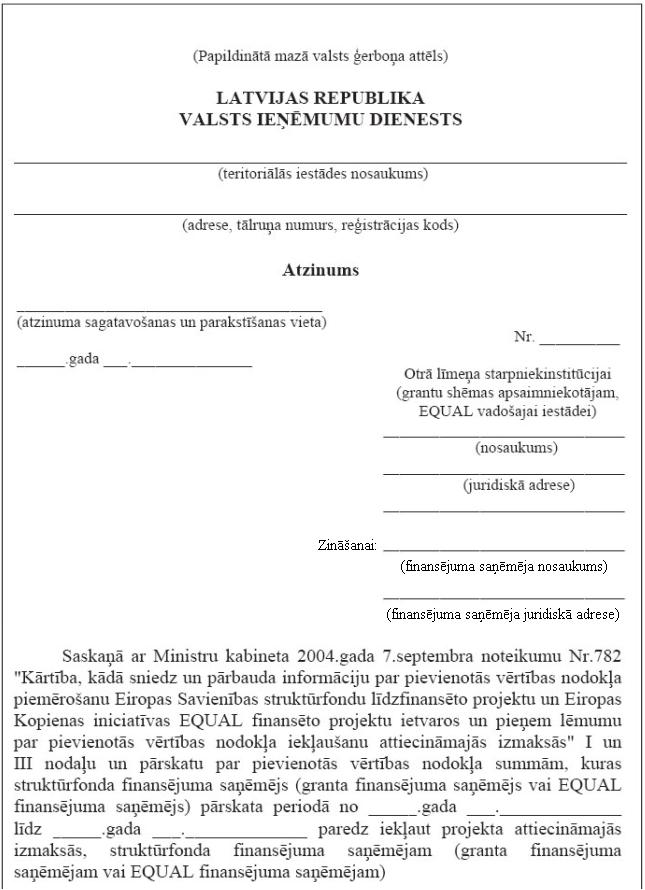

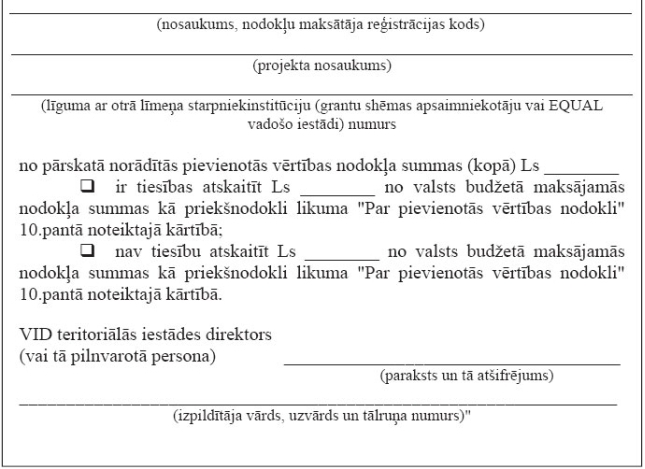

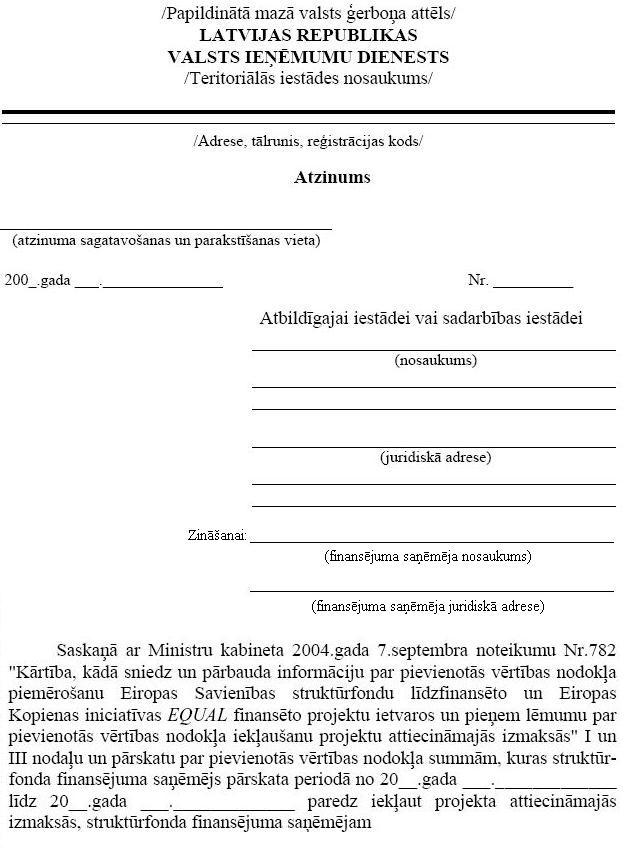

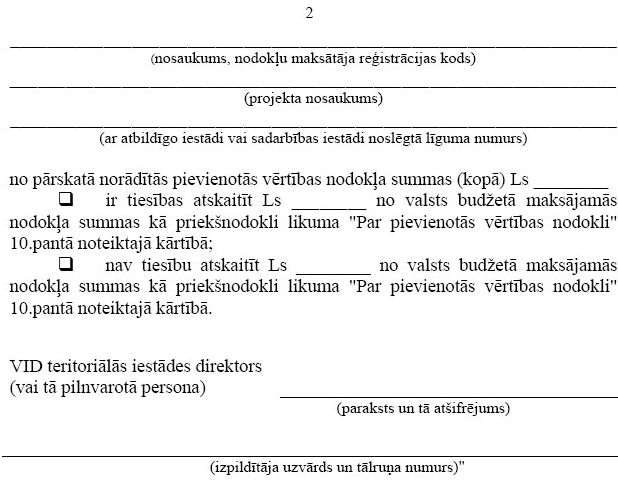

Valsts ieņēmumu dienesta teritoriālā iestāde ____________________________________________

□ valsts iestāde □ pašvaldība □ pašvaldības iestāde □ komercsabiedrība □ valsts kapitālsabiedrība (sabiedrība ar ierobežotu atbildību, akciju sabiedrība) □ pašvaldības kapitālsabiedrība (sabiedrība ar ierobežotu atbildību, akciju sabiedrība) □ cita komercsabiedrība □ individuālais komersants □ zemnieku saimniecība □ sabiedriskā labuma organizācija □ reliģiskā organizācija □ biedrība □ nodibinājums □ cits variants (norādīt, kāds) ________________________________________________ . 2. Projekta iesniedzēja statuss attiecībā uz reģistrāciju Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā: □ ir reģistrēts (norādīt reģistrācijas kodu)

□ nav reģistrēts 3. Projekta iesniedzējs likuma "Par pievienotās vērtības nodokli" izpratnē iepriekšējā taksācijas gadā - _______.gadā - ir veicis: . □ apliekamus darījumus □ neapliekamus darījumus (norādīt likuma pantu un punktu)

□ apliekamus darījumus un neapliekamus darījumus (norādīt likuma pantu un punktu)

un: □ ir nodrošināta atsevišķa apliekamo un neapliekamo darījumu uzskaite □ ir daļēji nodrošināta atsevišķa apliekamo un neapliekamo darījumu uzskaite □ nav nodrošināta atsevišķa apliekamo un neapliekamo darījumu uzskaite (norādīt proporciju) ________________________________________________ □ apliekamus darījumus un darījumus, uz kuriem nav attiecināmas likuma normas □ darījumus, uz kuriem nav attiecināmas likuma normas □ cits variants (norādīt, kāds)

. 4. Struktūrfonda finansētā projekta ietvaros iegādātās preces un saņemtos pakalpojumus paredzēts izmantot: □ apliekamu darījumu nodrošināšanai (PVN ir atgūstams likuma "Par pievienotās vērtības nodokli" 10.pantā noteiktajā kārtībā un nevar tikt iekļauts projekta attiecināmajās izmaksās) □ apliekamu darījumu nodrošināšanai (PVN ir atgūstams kā kompensācija zemnieku saimniecībām likuma "Par pievienotās vērtības nodokli" 13.1 pantā noteiktajā kārtībā un nevar tikt iekļauts projekta attiecināmajās izmaksās) □ neapliekamu darījumu nodrošināšanai (PVN nav atgūstams likuma "Par pievienotās vērtības nodokli" 10.pantā noteiktajā kārtībā un var tikt iekļauts projekta attiecināmajās izmaksās) □ tādu darījumu nodrošināšanai, uz kuriem nav attiecināmas likuma normas (PVN nav atgūstams likuma "Par pievienotās vērtības nodokli" 10.pantā noteiktajā kārtībā un var tikt iekļauts projekta attiecināmajās izmaksās) □ apliekamu un neapliekamu darījumu nodrošināšanai (PVN ir daļēji atgūstams likuma "Par pievienotās vērtības nodokli" 10.pantā noteiktajā kārtībā un var tikt daļēji iekļauts projekta attiecināmajās izmaksās), un: □ būs nodrošināta atsevišķa uzskaite par precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, kas nav apliekami ar pievienotās vērtības nodokli □ būs nodrošināta daļēji atsevišķa uzskaite par precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, kas nav apliekami ar pievienotās vērtības nodokli □ nebūs nodrošināta atsevišķa uzskaite par precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, kas nav apliekami ar pievienotās vērtības nodokli □ apliekamu darījumu un tādu darījumu nodrošināšanai, uz kuriem nav attiecināmas likuma normas (PVN ir daļēji atgūstams likuma "Par pievienotās vērtības nodokli" 10.pantā noteiktajā kārtībā un var tikt daļēji iekļauts projekta attiecināmajās izmaksās), un: □ būs nodrošināta atsevišķa uzskaite par precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, uz kuriem nav attiecināmas likuma normas □ būs daļēji nodrošināta atsevišķa uzskaite par precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, uz kuriem nav attiecināmas likuma normas □ nebūs nodrošināta atsevišķa uzskaite par precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, uz kuriem nav attiecināmas likuma normas . 5. Ja pievienotās vērtības nodokli paredzēts iekļaut projekta attiecināmajās izmaksās, norādīt šādu informāciju:

. Apliecinu, ka aptaujas lapā norādītā informācija ir patiesa ______________________________________________________ _______________(projekta iesniedzēja institūcijas vadītāja paraksts un tā atšifrējums) .......... (datums) Finanšu ministrs O.Spurdziņš

2.pielikums

Ministru kabineta 2004.gada 7.septembra noteikumiem Nr.782 (Pielikums MK 09.01.2007. noteikumu Nr.50 redakcijā, kas grozīta ar MK 17.06.2008. noteikumiem Nr.452)

Piezīme. 1 Struktūrfonda finansējuma saņēmējs (granta finansējuma saņēmējs vai EQUAL finansējuma saņēmējs) norāda attiecīgajam taksācijas periodam (kad tika veikts darījums) noteikto proporciju vai atzīmi "atsevišķa uzskaite", ja tiek nodrošināta atsevišķa uzskaite precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, kuri nav apliekami ar PVN vai uz kuriem nav attiecināmas likuma "Par pievienotās vērtības nodokli" normas.

Pārskats par pievienotās vērtības nodokļa summām, kuras struktūrfonda finansējuma saņēmējs 2007.-2013.gada plānošanas perioda pārskata periodā paredz iekļaut projekta attiecināmajās izmaksās

(Pielikums MK 02.10.2007. noteikumu Nr.667 redakcijā, kas grozīta ar MK 17.06.2008. noteikumiem Nr.452)

Piezīme. 1 Struktūrfonda finansējuma saņēmējs norāda attiecīgajam taksācijas periodam (kad tika veikts darījums) noteikto proporciju vai atzīmi "atsevišķa uzskaite", ja tiek nodrošināta atsevišķa uzskaite precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, kuri nav apliekami ar PVN vai uz kuriem nav attiecināmas likuma "Par pievienotās vērtības nodokli" normas.

3.pielikums

Ministru kabineta 2004.gada 7.septembra noteikumiem Nr.782 (Pielikums MK 09.01.2007. noteikumu Nr.50 redakcijā, kas grozīta ar MK 17.06.2008. noteikumiem Nr.452)

4.pielikums

Ministru kabineta 2004.gada 7.septembra noteikumiem Nr.782 (Pielikums MK 02.10.2007. noteikumu Nr.667 redakcijā, kas grozīta ar MK 17.06.2008. noteikumiem Nr.452)

|

Tiesību akta pase

Nosaukums: Kārtība, kādā sniedz un pārbauda informāciju par pievienotās vērtības nodokļa piemērošanu ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|