Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2012. gada 18. decembra noteikumus Nr. 910 "Kārtība, kādā atmaksājams samaksātais pievienotās vērtības nodoklis par jauna transportlīdzekļa iegādi". Ministru kabineta noteikumi Nr.366

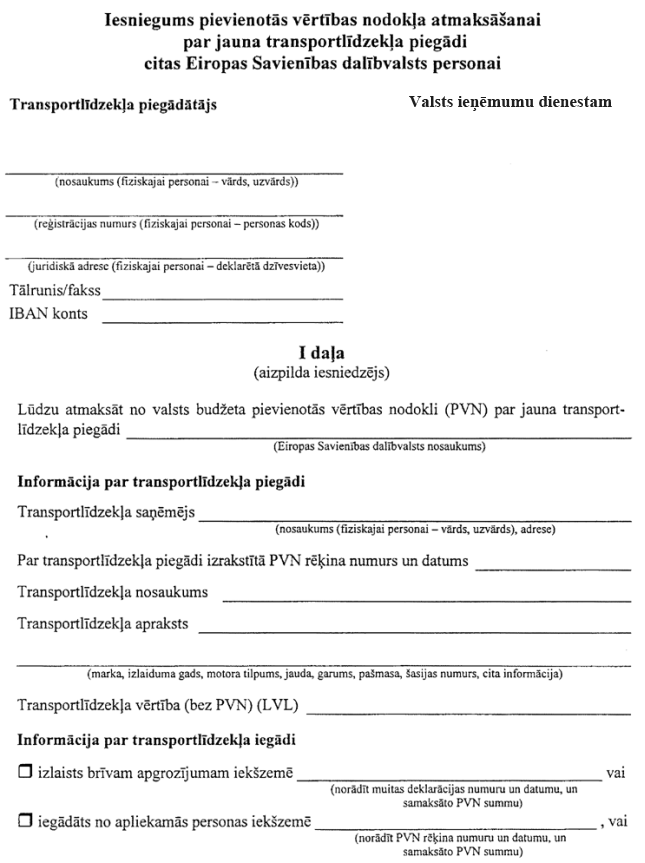

Rīgā 2004.gada 20.aprīlī (prot. Nr.23 65.§) Kārtība, kādā pievienotās vērtības nodoklis piemērojams neapliekamās personas veiktajai jauna transportlīdzekļa piegādei Eiropas Savienības teritorijā

1. Noteikumi nosaka kārtību, kādā: 1.1. ar pievienotās vērtības nodokli neapliekamā persona (turpmāk — neapliekamā persona): 1.1.1. piemēro pievienotās vērtības nodokļa (turpmāk — nodoklis) 0 procentu likmi jauna transportlīdzekļa piegādei jebkurai citas Eiropas Savienības dalībvalsts (turpmāk — dalībvalsts) personai; 1.1.2. noformē un iesniedz Valsts ieņēmumu dienestā pievienotās vērtības nodokļa rēķinu (turpmāk — nodokļa rēķins) par jauna transportlīdzekļa piegādi; 1.1.3. iesniedz Valsts ieņēmumu dienestā dokumentus pievienotās vērtības nodokļa atmaksāšanai no valsts budžeta; 1.1.4. saņem no valsts budžeta atmaksājamo nodokļa summu; 1.2. aprēķināma no valsts budžeta atmaksājamā nodokļa summa. 2. Neapliekamā persona, kura veic jauna transportlīdzekļa piegādi jebkurai citas dalībvalsts personai, izraksta šai personai nodokļa rēķinu atbilstoši likuma “Par pievienotās vērtības nodokli” 8.panta 5.1 daļā noteiktajām prasībām, piemērojot transportlīdzekļa vērtībai nodokļa 0 procentu likmi. Nodokļa rēķinu izraksta divos eksemplāros. Pirmo eksemplāru izsniedz citas dalībvalsts personai, kurai tiek piegādāts jaunais transportlīdzeklis, bet otro eksemplāru pievieno šo noteikumu 4.punktā minētajam iesniegumam. 3. Neapliekamajai personai par šo noteikumu 2.punktā minēto jauna transportlīdzekļa piegādi no valsts budžeta tiek atmaksāta nodokļa summa, kas iekļauta jauna transportlīdzekļa iegādes cenā, ja tas iegādāts no apliekamās personas iekšzemē, vai samaksāta, izlaižot jaunu transportlīdzekli brīvam apgrozījumam, vai samaksāta, reģistrējot no citas dalībvalsts personas iegādātu jaunu transportlīdzekli valsts akciju sabiedrībā "Ceļu satiksmes drošības direkcija", Latvijas Kuģu reģistrā vai valsts aģentūrā "Civilās aviācijas aģentūra". (Grozīts ar MK 28.12.2010. noteikumiem Nr.1196) 4. Neapliekamā persona, kura piegādājusi jaunu transportlīdzekli jebkurai citas dalībvalsts personai, iesniedz Valsts ieņēmumu dienestā: 4.1. iesniegumu (pielikums), kurā ietverts lūgums atmaksāt no valsts budžeta nodokļa summu par jauna transportlīdzekļa piegādi; 4.2. šo noteikumu 2.punktā minētā nodokļa rēķina otro eksemplāru; 4.3. attaisnojuma dokumentu, kas apliecina nodokļa samaksu par iesniegumā norādītā jaunā transportlīdzekļa iegādi: 4.3.1. samaksāto nodokļa rēķinu (oriģinālu) par transportlīdzekļa iegādi no apliekamās personas iekšzemē; vai 4.3.2. dokumentu (oriģinālu), kas apliecina nodokļa samaksu, izlaižot transportlīdzekli brīvam apgrozījumam iekšzemē; vai 4.3.3. dokumentu (oriģinālu), kas apliecina, ka nodoklis par transportlīdzekļa iegādi no citas dalībvalsts personas ir samaksāts pirms transportlīdzekļa reģistrācijas valsts akciju sabiedrībā "Ceļu satiksmes drošības direkcija", Latvijas Kuģu reģistrā vai valsts aģentūrā "Civilās aviācijas aģentūra"; 4.4. normatīvajos aktos noteiktajā kārtībā apliecinātu dokumenta kopiju, kas saņemta no citas dalībvalsts personas, kurai piegādāts iesniegumā norādītais jaunais transportlīdzeklis, un kas apliecina, ka nodoklis par šī transportlīdzekļa iegādi ir samaksāts, reģistrējot transportlīdzekli attiecīgajā dalībvalstī (norādot samaksātā nodokļa summu). (Grozīts ar MK 28.12.2010. noteikumiem Nr.1196) 5. Lai noformētu šo noteikumu 4.1.apakšpunktā minēto iesniegumu (turpmāk — iesniegums), neapliekamā persona aizpilda iesnieguma I daļu. Valsts ieņēmumu dienests mēneša laikā pēc iesnieguma saņemšanas: 5.1. pārbauda, vai ir veikta iesniegumā norādītā jaunā transportlīdzekļa piegāde; 5.2. pārbauda, vai ir samaksāta nodokļa summa, kas norādīta attaisnojuma dokumentā, kurš pievienots iesniegumam saskaņā ar šo noteikumu 4.3.apakšpunktu; 5.3. pārbauda, vai neapliekamā persona ir iesniegusi Valsts ieņēmumu dienestā paziņojumu par jauna transportlīdzekļa iegādi no citas dalībvalsts personas saskaņā ar likuma “Par pievienotās vērtības nodokli” 34.panta otro daļu; 5.4. pieņem lēmumu par nodokļa summas atmaksāšanu vai par atteikumu atmaksāt nodokli. (Grozīts ar MK 28.12.2010. noteikumiem Nr.1196) 6. Ja Valsts ieņēmumu dienests ir pieņēmis lēmumu par nodokļa summas atmaksāšanu, tā atbildīgā amatpersona: 6.1. aprēķina no valsts budžeta atmaksājamo nodokļa summu, ievērojot šo noteikumu III nodaļā noteikto kārtību; 6.2. aizpilda iesnieguma II daļu. Minēto iesnieguma daļu Valsts ieņēmumu dienesta ģenerāldirektora pilnvarotais struktūrvienības vadītājs vai viņa vietnieks apstiprina ar parakstu un zīmogu; 6.3. izdara uz attaisnojuma dokumentu oriģināliem atzīmi par nodokļa summas atmaksāšanu. (Grozīts ar MK 28.12.2010. noteikumiem Nr.1196) 7. Piecu darbdienu laikā pēc lēmuma pieņemšanas Valsts ieņēmumu dienests atmaksā no valsts budžeta iesnieguma II daļā norādīto nodokļa summu, pārskaitot to uz iesniegumā norādīto neapliekamās personas bankas kontu. Bankas pārskaitījuma izmaksas tiek atskaitītas no atmaksājamās nodokļa summas. 8. Nodokļa summa netiek atmaksāta, ja: 8.1. iesniegums nav noformēts atbilstoši šo noteikumu prasībām; 8.2. attiecīgais attaisnojuma dokuments, kas pievienots iesniegumam saskaņā ar šo noteikumu 4.3.apakšpunktu, nav noformēts normatīvajos aktos noteiktajā kārtībā; 8.3. iesniegumā norādītais transportlīdzeklis neatbilst likuma “Par pievienotās vērtības nodokli” 1.pantā iekļautajai jauna transportlīdzekļa definīcijai; 8.4. iesniegumam nav pievienots šo noteikumu 4.4.apakšpunktā minētais attaisnojuma dokuments vai dokumentā nav norādīta samaksātā nodokļa summa; 8.5. neapliekamā persona nav iesniegusi Valsts ieņēmumu dienestā šo noteikumu 5.3.apakšpunktā minēto paziņojumu. 9. Iesniegums, uz kuru pamatojoties nodokļa summa ir atmaksāta, kā arī iesniegumam pievienotie attaisnojuma dokumenti paliek glabāšanā Valsts ieņēmumu dienestā. Ja iesniedzējam ir nepieciešams attaisnojuma dokumenta oriģinālu saņemt atpakaļ, tas kopā ar oriģinālu iesniedz arī normatīvajos aktos noteiktajā kārtībā apliecinātu attaisnojuma dokumenta kopiju. (Grozīts ar MK 28.12.2010. noteikumiem Nr.1196) 10. Ja Valsts ieņēmumu dienests ir pieņēmis lēmumu neatmaksāt nodokļa summu, pamatojoties uz šo noteikumu 8.punktu, Valsts ieņēmumu dienests piecu darbdienu laikā pēc lēmuma pieņemšanas rakstiski informē iesniedzēju, norādot atteikuma iemeslus. (MK 28.12.2010. noteikumu Nr.1196 redakcijā) 11. Šo noteikumu 10.punktā minēto Valsts ieņēmumu dienesta lēmumu var apstrīdēt saskaņā ar likumu “Par nodokļiem un nodevām”. 12. No valsts budžeta atmaksājamo nodokļa summu aprēķina jaunā transportlīdzekļa piegādes brīdī spēkā esošās nodokļa standartlikmes apmērā no šo noteikumu 4.2.apakšpunktā minētajā nodokļa rēķinā norādītās jaunā transportlīdzekļa piegādes vērtības. (MK 28.12.2010. noteikumu Nr.1196 redakcijā) 13. Atmaksājamā nodokļa summa, kas aprēķināta saskaņā ar šo noteikumu 12.punktu, nedrīkst pārsniegt nodokļa summu, kas norādīta attaisnojuma dokumentā, kurš pievienots iesniegumam saskaņā ar šo noteikumu 4.3.apakšpunktu. Noteikumos iekļautas tiesību normas, kas izriet no Padomes 1977.gada 17.maija Sestās direktīvas 77/388/EK par to, kā saskaņojami dalībvalstu tiesību akti par apgrozījuma nodokļiem — Kopēja pievienotās vērtības nodokļu sistēma: vienota aprēķinu bāze, un Padomes 1991.gada 16.decembra Direktīvas 91/680/EK, kas papildina pievienotās vērtības nodokļu kopējo sistēmu un groza Direktīvu 77/388/EK nolūkā atcelt fiskālās robežas. Ministru prezidents I.Emsis

Finanšu ministrs O.Spurdziņš Pielikums

Ministru kabineta 2004.gada 20.aprīļa noteikumiem Nr.366 (Pielikums grozīts ar MK 28.12.2010. noteikumiem Nr.1196)

Finanšu ministrs O.Spurdziņš

|

Tiesību akta pase

Nosaukums: Kārtība, kādā pievienotās vērtības nodoklis piemērojams neapliekamās personas veiktajai jauna ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|