Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 1997. gada 16. decembra noteikumus Nr. 427 "Valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība". Ministru kabineta noteikumi nr. 206

(prot. nr. 31 21.§) Likuma "Par sociālo nodokli “ normu piemērošanas noteikumi

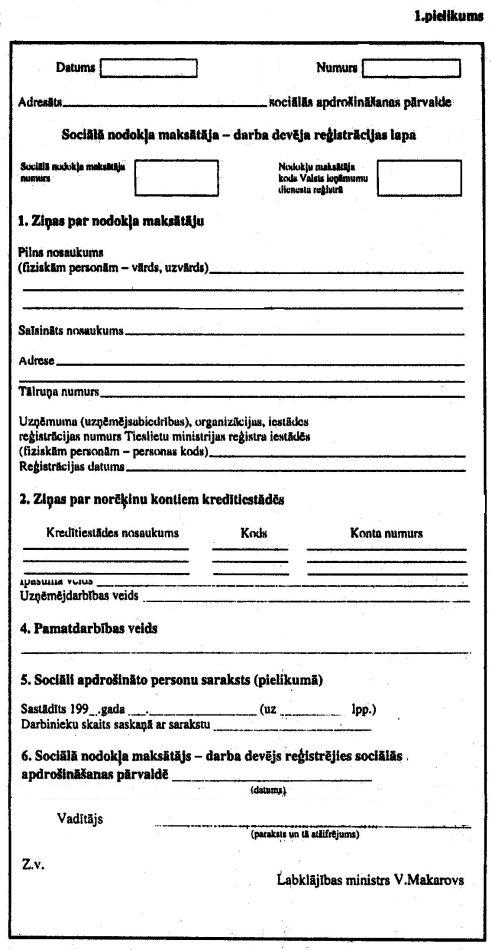

Izdoti saskaņā ar likuma "Par nodokļiem un nodevām" 5.pantu

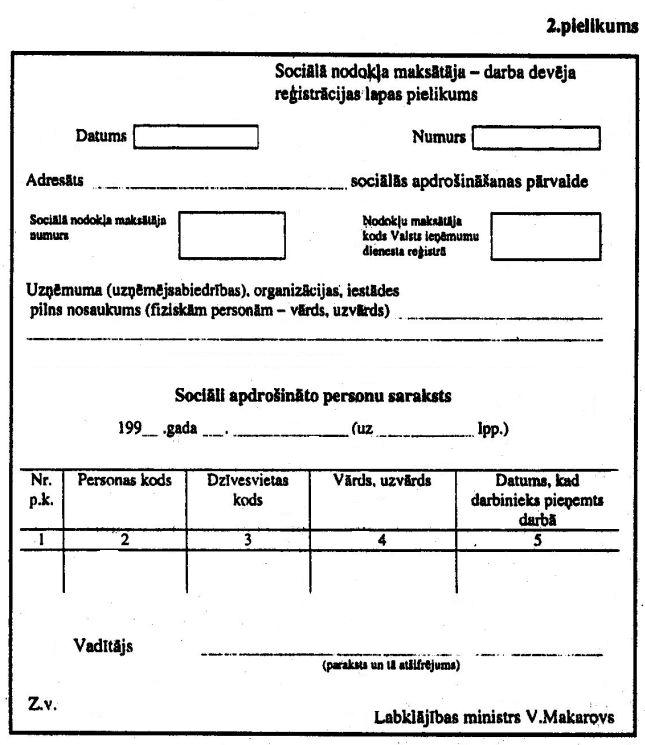

1. Šie noteikumi nosaka kārtību, kādā likumā "Par sociālo nodokli" (turpmāk tekstā — "likums") (Latvijas Vēstnesis, 1995,182.nr.; 1996,31./32.nr.) noteiktās normas piemērojamas konkrētiem sociālā nodokļa maksātājiem. 2. Noteikumos lietotie termini: 2.1. pārskata mēnesis— mēnesis, par kurā gūtajiem darbinieku darba ienākumiem ir pienācis termiņš izdarīt sociālā nodokļa maksājumus; 2.2. pārskata periods — gada ceturksnis, par kurā gūtajiem darba ienākumiem pašnodarbinātajai personai ir pienācis termiņš izdarīt sociālā nodokļa maksājumus; 2.3. sociālā nodokļa pamatlikme — likuma Pārejas noteikumu 4. un 5.punktā noteiktā sociālā nodokļa likme. 3. Pēc likuma 3.panta pirmās daļas darba devējs ir fiziska vai juridiska persona, kas, pamatojoties uz darba vai dienesta attiecībām, nodarbina vismaz vienu personu. 4. Sociālā nodokļa maksājumi izdarāmi tikai bezskaidras naudas norēķinu veidā vai ar pasta vai kredītiestādes starpniecību. 5. Darba devējs reģistrējas pats un reģistrē savus darbiniekus (arī ierēdņus un ierēdņu kandidātus) (turpmāk tekstā—"darbinieki") rajona (pilsētas) sociālās apdrošināšanas pārvaldē (turpmāk tekstā — "sociālās apdrošināšanas pārvalde") 10 dienu laikā pēc tam, kad tas reģistrējies Tieslietu ministrijas reģistra iestādē, vai, ja darba devējs ir valsts vai pašvaldības iestāde, — 10 dienu laikā pēc tam, kad izdots rīkojums par tās izveidošanu. 6. Uzņēmums (uzņēmējsabiedrība), organizācija vai iestāde kā darba devējs tiek reģistrēts Valsts sociālās apdrošināšanas fonda Darba devēju reģistrā neatkarīgi no tā, vai brīdī, kad tas reģistrējas sociālās apdrošināšanas pārvaldē, tas jau nodarbina vai vēl nenodarbina darbiniekus. 7. Reģistrējoties sociālās apdrošināšanas pārvaldē, darba devējs aizpilda sociālā nodokļa maksātāja — darba devēja reģistrācijas lapu (1.pielikums). 8. Darba devējs sociālās apdrošināšanas pārvaldē iesniedz obligātajai sociālajai apdrošināšanai pakļauto darbinieku sarakstu (2.pielikums) rakstiska vai elektroniska dokumenta veidā. Pamatojoties uz iesniegto sarakstu, tiek atvērti sociāli apdrošināto personu konti. 9. Sociālās apdrošināšanas pārvaldes paziņojums sociālā nodokļa maksātājam (turpmāk tekstā — "paziņojums") (3.pielikums) aizpildāms divos eksemplāros. 10. Paziņojuma pirmo eksemplāru izsniedz reģistrētajam sociālā nodokļa maksātājam, bet otrais eksemplārs glabājams attiecīgajā sociālās apdrošināšanas pārvaldē līdz brīdim, kamēr sociālā nodokļa maksātājs izbeidz savu darbību un tiek svītrots no Valsts sociālās apdrošināšanas fonda Darba devēju reģistra. 11. Pašnodarbinātās personas un viņas ģimenes locekļus reģistrē sociālās apdrošināšanas pārvaldē pēc pašnodarbinātās personas pastāvīgās dzīvesvietas reģistrācijas brīdī. 12. Piemērojot likuma 7.panta pirmo daļu, pašnodarbinātā persona līdz laikam, kad būs izveidots Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrs, reģistrējoties aizpilda pašnodarbinātās personas reģistrācijas lapu (4.pielikums). 13. Pašnodarbinātās personas un viņu ģimenes locekļu juridisko statusu apliecinošie dokumenti ir: 13.1. uzņēmējiem, arī personām, kuras veic uzņēmējdarbību individuālajos (ģimenes) uzņēmumos, un uzņēmējiem, kas gūst ienākumus ārpus darba tiesiskajām attiecībām ar sava uzņēmuma pārvaldes institūciju un nesaņem no tās darba samaksu, — Uzņēmumu reģistra izsniegta uzņēmuma reģistrācijas apliecība; 13.2. personām, kuras veic individuālo darbu, — Valsts ieņēmumu dienesta izsniegta reģistrācijas apliecība vai patents; 13.3. kulta kalpotājiem — attiecīgās konfesijas vadības izsniegts norīkojums vai apliecība; 13.4. personām, kuras saņem autoratlīdzību, — attiecīgās profesionālās radošās savienības biedra karte vai attiecīgās organizācijas izsniegts radošās profesijas pārstāvja profesionālās kvalifikācijas apliecinājums, vai dokuments, kas apliecina autoratlīdzības saņemšanu; 13.5. personām, kuras saņem samaksu saskaņā ar graudniecības, uzņēmuma vai pārvadājumu līgumiem, — Valsts ieņēmumu dienesta izsniegta reģistrācijas apliecība vai patents, vai dokuments, kas apliecina samaksas saņemšanu par graudniecības, uzņēmuma vai pārvadājumu līguma izpildi; 13.6. ārstiem — vietējās pašvaldības izsniegta licence ārstniecības praksei un ārsta sertifikāts; 13.7. zvērinātiem advokātiem — Advokātu kolēģijas lēmums; 13.8. zvērinātiem notāriem — tieslietu ministra pavēle; 13.9. zvērinātiem revidentiem — Grāmatvedības metodiskās padomes licencēšanas komisijas izsniegta licence; 13.10. zvērinātiem mērniekiem — Valsts zemes dienesta izsniegta licence; 13.11. brokeriem — Finansu ministrijas izsniegta licence darbībai vērtspapīru tirgū; 13.12. pilnvarniekiem, ko iecēlis valsts (pašvaldības) kapitāla daļas turētājs uzņēmējsabiedrībā, — rakstiski noslēgtā pilnvarojuma līguma kopija; 13.13. citi dokumenti saskaņā ar likuma "Par uzņēmējdarbību" (Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs, 1990, 42.nr.; 1991, 27./28.nr.; 1992, 22./23.nr.; 1993, 3./4., 12./13., 18./19., 20./21., 22./23.nr.; Latvijas Vēstnesis, 1994, 29., 77.nr.; 1995, 59., 177.nr.; 1996, 64.nr.) 32.pantu. 14. Reģistrācija izdarāma 10 dienu laikā pēc juridiskā statusa iegūšanas. 15. Sociālās apdrošināšanas pārvalde reģistrētajam sociālā nodokļa maksātājam izsniedz paziņojumu. 16. Paziņojums aizpildāms divos eksemplāros. Pirmo eksemplāru izsniedz sociālā nodokļa maksātājam. Otrais eksemplārs glabājams attiecīgajā sociālās apdrošināšanas pārvaldē līdz brīdim, kad sociālā nodokļa maksātājs izbeidz savu darbību un tiek svītrots no Valsts sociālās apdrošināšanas fonda Darba devēju reģistra. IV. To personu reģistrācija, kuras saskaņā ar likumu "Par nodokļiem un nodevām" uzskatāmas par rezidentiem un ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu

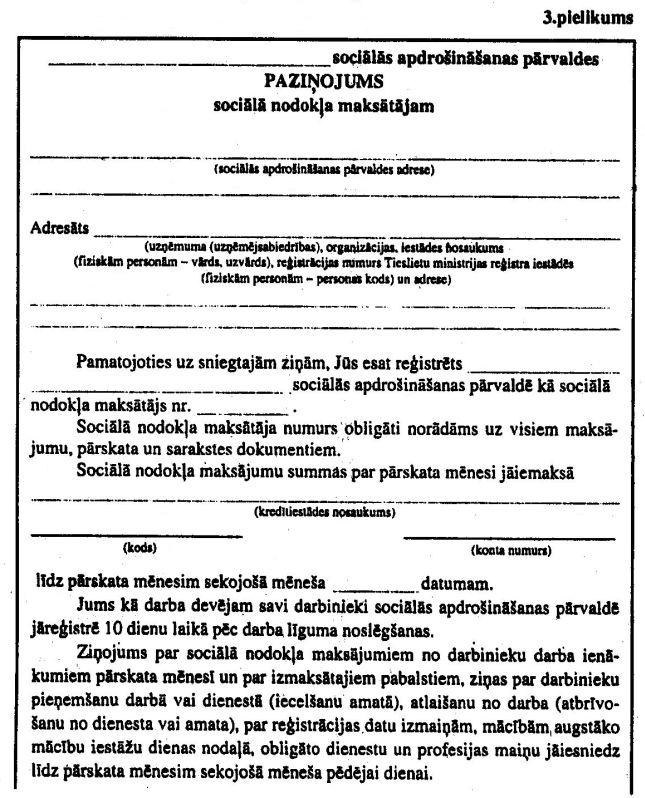

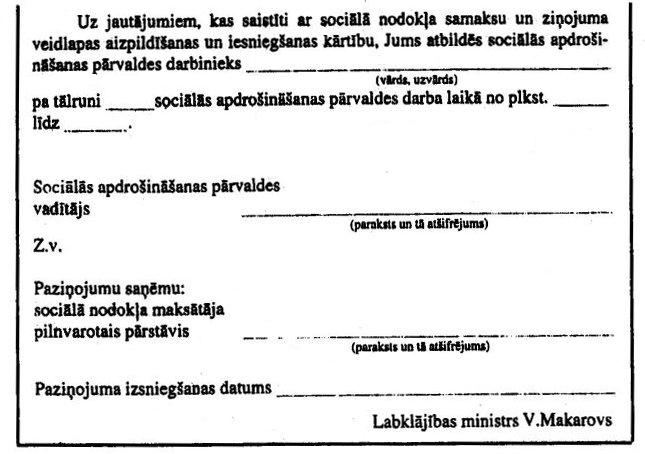

17. Fiziskās personas, kuras saskaņā ar likumu "Par nodokļiem un nodevām" (Latvijas Vēstnesis, 1995, 26.nr.) uzskatāmas par rezidentiem un ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu (turpmāk tekstā — "fiziskās personas — rezidenti, kuras ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu"), tiek reģistrētas sociālās apdrošināšanas pārvaldē pēc viņu pastāvīgās dzīvesvietas reģistrācijas brīdī. 18. Fiziskās personas — rezidenti, kuras ir darba tiesiskajās attiecībās ar darba devēju —nerezidentu, reģistrējas, pamatojoties uz personu apliecinošu dokumentu un kopiju no šo personu darba līguma, kas noslēgts ar darba devēju — nerezidentu, vai uz kopiju no lēmuma par iecelšanu amatā. 19. Piemērojot likuma 7.panta pirmo daļu, līdz Valsts ieņēmumu dienesta Nodokļu maksātāju reģistra izveidošanai fiziskā persona—rezidents, kura ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu, reģistrējas 10 dienu laikā pēc darba līguma noslēgšanas vai dienesta uzsākšanas. 20. Sociālās apdrošināšanas pārvalde reģistrētajam sociālā nodokļa maksātājam izsniedz paziņojumu. 21. Paziņojums aizpildāms divos eksemplāros. Pirmo eksemplāru izsniedz sociālā nodokļa maksātājam. Otrais eksemplārs glabājams sociālās apdrošināšanas pārvaldē līdz brīdim, kad fiziskā persona — rezidents izbeidz darba tiesiskās vai dienesta attiecības ar darba devēju — nerezidentu. V. Likuma piemērošana personām, par kurām darba devējs nav samaksājis aprēķināto sociālo nodokli attiecīgā uzņēmuma bankrota vai likvidācijas dēļ

22. Personas, par kurām darba devējs nav samaksājis aprēķināto sociālo nodokli attiecīgā uzņēmuma bankrota vai likvidācijas dēļ, tiek reģistrētas sociālās apdrošināšanas pārvaldē pēc viņu pastāvīgās dzīvesvietas reģistrācijas brīdī. 23. Reģistrācijas pamats: 23.1. uzņēmuma bankrota gadījumā — personas rakstisks iesniegums sociālās apdrošināšanas pārvaldei pēc viņas pastāvīgās dzīvesvietas. Iesniegumam jāpievieno personu apliecinošs dokuments un izziņa, kura izsniegta, pamatojoties uz tiesas spriedumu par uzņēmuma bankrotu, un kurā norādīti šai personai aprēķinātie darba ienākumi mēnešos, kad par viņu nav izdarīti sociālā nodokļa maksājumi; 23.2. uzņēmuma likvidācijas gadījumā — personas rakstisks iesniegums sociālās apdrošināšanas pārvaldei pēc viņas pastāvīgās dzīvesvietas. Iesniegumam jāpievieno personu apliecinošs dokuments un izziņa, kuru, pamatojoties uz lēmumu par uzņēmuma likvidāciju, izsniegusi likvidācijas komisija un kurā norādīti šai personai aprēķinātie darba ienākumi mēnešos, kad par viņu nav izdarīti sociālā nodokļa maksājumi. 24. Sociālās apdrošināšanas pārvalde reģistrētajam sociālā nodokļa maksātājam izsniedz paziņojumu. 25. Paziņojums aizpildāms divos eksemplāros. Pirmo eksemplāru izsniedz sociālā nodokļa maksātājam. Otrais eksemplārs glabājams sociālās apdrošināšanas pārvaldē līdz brīdim, kad fiziskā persona, par kuru darba devējs nav samaksājis aprēķināto sociālo nodokli attiecīgā uzņēmuma bankrota vai likvidācijas dēļ, būs samaksājusi par sevi sociālo nodokli. 26. Šo noteikumu 22.punktā minētajām personām darba ienākums ir šīm personām aprēķinātais darba ienākums mēnešos, kuros par tām nav izdarīti sociālā nodokļa maksājumi Lai noteiktu sociālā nodokļa summu, aprēķināto mēneša darba ienākumu reizina ar sociālā nodokļa likmi atbilstoši likuma Pārejas noteikumu 4.punktam. 27. Šo noteikumu 22.punktā minētās personas sociālā nodokļa summu no darba ienākumiem mēnešos, kuros darba devējs nav maksājis par viņām sociālo nodokli, var samaksāt pašas sešu mēnešu laikā pēc uzņēmuma pasludināšanas par bankrotējušu vai pēc lēmuma par uzņēmuma , likvidāciju pieņemšanas, izņemot šo noteikumu 122.punktā paredzēto gadījumu. 29. Pēc likuma 4.panta otrās daļas un 4.1 panta darbinieka darba ienākumu veido šādi darba devēja maksājumi: 29.1. darba samaksa; 29.2. darbiniekam sniegtā materiālā palīdzība; 29.3. darba devēja apdrošināšanas prēmijas: 29.3.1. par darbinieka veselības apdrošināšanu un apdrošināšanu pret nelaimes gadījumiem, ja šāds apdrošināšanas līgums par labu darbiniekam ir noslēgts uz termiņu, kas īsāks par vienu gadu, izņemot apdrošināšanas prēmiju maksājumus par veselības apdrošināšanu un apdrošināšanu pret nelaimes gadījumiem darba (dienesta) un mācību komandējumu un darba braucienu laikā ārpus Latvijas Republikas, kā arī apdrošināšanas maksājumus, kas izdarīti saskaņā ar likumu “Par obligāto sociālo apdrošināšanu pret nelaimes gadījumiem darbā un arodslimībām”; 29.3.2. par likumā “Par apdrošināšanu” noteiktajiem apdrošināšanas veidiem, kuru objekts var būt fizisko personu īpašums, mantiskās tiesības, intereses un saistības, kā arī nemantiskās tiesības, intereses un saistības, ja ir noslēgts attiecīgs līgums par labu darbiniekam; 29.4. darba devēja samaksātie atpūtas ceļojumi un veselības uzlabošanas pasākumi, izņemot likuma "Par darba aizsardzību" (Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs, 1993, 20./21.nr.; Latvijas Vēstnesis, 1995, 39.nr.) 22.punktā paredzētos gadījumus; 29.5. darba devēja samaksātie izglītības pasākumi, pēc kuriem darbinieks saņem diplomu, kas apliecina vispārējās vidējās vai vidējās speciālās izglītības, arodizglītības, bakalaura, maģistra, doktora un habilitēta doktora grāda vai augstākās izglītības iegūšanu; 29.6. kompensācija, ko darba devējs samaksājis par darbinieka personiskā transportlīdzekļa izmantošanu, ietverot minētajā kompensācijā atlīdzību par transportlīdzekļa nolietojumu, profilaktisko apkopi un remontu, ja starp darba devēju un darbinieku nav noslēgts nomas līgums par darbinieka personiskā transportlīdzekļa izmantošanu darba vajadzībām; 29.7. kompensācija par izmantoto degvielu, ja nav uzrādītas maršruta kartes un pievienoti dokumenti, kas apliecina attaisnotu degvielas iegādi atbilstoši maršruta kartēm (ārējie attaisnojuma dokumenti); 29.8. darba devēja stipendijas, kas izmaksātas Izglītības un zinātnes ministrijas licencētu vidējo speciālo mācību iestāžu dienas nodaļu un arodizglītības mācību iestāžu audzēkņiem, kā arī augstāko mācību iestāžu studentiem; 29.9. darba devēja stipendijas, kas izmaksātas doktorandiem ar darba stāžu līdz trim gadiem, doktorandiem ar darba stāžu, kas lielāks par trim gadiem, un habilitācijas doktorandiem; 29.10. uzņēmuma (uzņēmējsabiedrības), organizācijas, iestādes vai amata reprezentācijai izlietotie līdzekļi (izdevumi uzņēmuma (uzņēmējsabiedrības), organizācijas vai iestādes prestiža veidošanai un uzturēšanai sabiedrībā pieņemto standartu līmenī, arī izdevumi publisku konferenču, uzņemšanu, pusdienu u.tml. pasākumu rīkošanai, un izdevumi uzņēmuma (uzņēmējsabiedrības), organizācijas vai iestādes reprezentācijai paredzētu priekšmetu izgatavošanai), kuri piešķirti konkrētam darbiniekam, pamatojoties uz likumu vai Ministru kabineta noteikumiem, vai uz uzņēmuma (uzņēmējsabiedrības), organizācijas vai iestādes pašas izdotu attaisnojuma dokumentu (iekšējā attaisnojuma dokumenti), un kuru izlietošanas kārtība nav reglamentēta ar likumu vai Ministru kabineta noteikumiem, vai par kuru izlietošanu nav noformēti citādi attaisnojuma dokumenti (ārējie attaisnojuma dokumenti); 29.11. no darba devēja līdzekļiem segtie darbinieku ēdināšanas izdevumi, izņemot izdevumus likuma "Par darba aizsardzību" 23.pantā noteiktajos gadījumos un valsts aprūpē esošo personu uzturēšanas izdevumus; 29.12. no darba devēja līdzekļiem segtā maksa par darbinieka saņemtajiem komunālajiem pakalpojumiem un elektroenerģiju; 29.13. no darba devēja līdzekļiem segtā darbinieka tālruņa abonēšanas maksa; 29.14. no darba devēja līdzekļiem segtā maksa par dzīvojamās platības īri, arī par vasarnīcas un saimniecības ēku īri; 29.15. darba devēja samaksātās braukšanas biļetes sabiedriskajā transportā; 29.16. no darba devēja līdzekļiem veikalos un vairumtirdzniecības bāzēs samaksātās summas pārtikas un nepārtikas preču iegādei, kas paredzētas darbinieku un viņu ģimenes locekļu personīgajam patēriņam; 29.17. speciālā apģērba iegādei piešķirtie līdzekļi, ja speciālā apģērba vērtība netiek atspoguļota uzņēmuma (uzņēmējsabiedrības), organizācijas vai iestādes iekšējos un ārējos pārskata dokumentos. (Grozīts ar MK 12.11.1996. noteikumiem Nr.432) 30. Par materiālo vērtību, ko darba devējs izsniedz darbiniekam personīgajām, ģimenes vai saimniecības vajadzībām un kas apliekama ar sociālo nodokli, atzīstama jebkura materiālā vērtība, arī bezmaksas apgādes natūrā, speciālais apģērbs, kurš paliek saņēmēja personiskajā lietošanā, un no darba devēja bez atlīdzības saņemtās dāvanas. 31. Darba devējam, izdarot maksājumus saskaņā ar šo noteikumu 29.4., 29.5., 29.11., 29.12., 29.13., 29.14., 29.15., 29.16. un 29.17.apakšpunktu, obligāti jānorāda konkrētie darbinieki, par kuriem šie maksājumi tiek izdarīti. 32. Šo noteikumu 29.4., 29.5., 29.11., 29.12., 29.13., 29.14., 29.15., 29.16. un 29.17.apakšpunktā minētie maksājumi ir personificējami pa konkrētiem darbiniekiem un ieskaitāmi šo darbinieku darba ienākumos tajā mēnesī, kad attiecīgais maksājums izdarīts. 33. Ja darba devējs samaksājis par 29.4., 29.5., 29.11,29.12., 29.13., 29.14., 29.15., 29.16, un 29.17.apakšpunktā minētajiem pasākumiem personām, kuras nav darba tiesiskajās vai dienesta attiecībās ar darba devēju un nav arī darbinieku ģimenes locekļi, tad dokumentāri jāpierāda, kāda summa nav apliekama ar sociālo nodokli. 34. Pašnodarbinātās personas gada darba ienākumi ir: 34.1. ienākumi, kas saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" (Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs, 1993, 22./23.nr.; Latvijas Vēstnesis, 1994,7., 130.nr.; 1995,34.,94.nr.; 1996,46.nr.) 11.pantu aprēķināti par iepriekšējo taksācijas gadu vai saņemti dividenžu, peļņas vai autoratlīdzības veidā vai kā samaksa par graudniecības, uzņēmuma vai pārvadājumu līguma izpildi; 34.2. ienākumi, kas saņemti par pašnodarbinātās personas kā kulta kalpotāja, ārsta, zvērināta advokāta, zvērināta notāra, zvērināta revidenta, zvērināta mērnieka vai brokera sniegtajiem pakalpojumiem vai par pakalpojumiem, ko minētās personas sniegušas, pildot pilnvarnieka pienākumus, un citi ienākumi, kurus tās guvušas patstāvīgi saskaņā ar likuma "Par uzņēmējdarbību" 32.pantu. 35. Pašnodarbinātā persona no sava darba ienākuma izvēlas summu, no kuras viņa izdarīs sociālā nodokļa maksājumus par sevi un savā uzņēmumā vai saimniecībā nodarbinātajiem ģimenes locekļiem. Šo summu viņa deklarē sociālās apdrošināšanas pārvaldei adresētā brīvas formas iesniegumā. 36. Pašnodarbinātās personas un katra viņas saimniecībā vai uzņēmumā nodarbinātā ģimenes locekļa darba ienākums konkrētajā gadā aprēķināms, izdalot pašnodarbinātās personas izvēlēto summu ar viņas saimniecībā vai uzņēmumā nodarbināto skaitu (pats pašnodarbinātais un nodarbinātie viņa ģimenes locekļi). 37. Ar sociālo nodokli apliekamo mēneša ienākumu katrai sociāli apdrošinātajai personai - pašnodarbinātajam un katram viņa saimniecībā vai uzņēmumā nodarbinātajam viņa ģimenes loceklim — nosaka, izdalot vienai sociāli apdrošinātajai personai aprēķināto gadā gūto darba ienākuma summu ar mēnešu skaitu gadā. VIII. Darba ienākuma noteikšana fiziskajām personām — rezidentiem, kuras ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu

38. Fiziskajām personām—rezidentiem, kuras ir darba tiesiskajās attiecībās ar darba devēju - nerezidentu, ar sociālo nodokli apliekamais objekts ir darba samaksa, kas noteikta darba līgumā vai lēmumā par iecelšanu amatā un ko fiziskā persona — rezidents, kura ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu, norāda, reģistrējoties kā sociālā nodokļa maksātājs. 39. Ja darba samaksa noteikta gadam vai citam laikposmam, kas lielāks par vienu mēnesi, tad apliekamais mēneša ienākums nosakāms, dalot norādīto summu ar pilnu mēnešu skaitu laikposmā, par kuru noteikta darba samaksa. 40. Ja darba samaksa tiek norādīta ārvalstu valūtā, tad tā pārrēķināma latos un santīmos pēc Latvijas Bankas noteiktā valūtas kursa sociālā nodokļa samaksas dienā un attiecīgi aprēķinātais sociālais nodoklis valsts speciālajā sociālās apdrošināšanas budžetā iemaksājams latos un santīmos. 41. Mainoties darba samaksai, tiek izdarīts ar sociālo nodokli apliekamā ienākuma pārrēķins, sākot no dienas, kad tikusi mainīta darba samaksa. 42. Darba devējs aprēķina sociālo nodokli atbilstoši katra darbinieka darba ienākumam, kas noteikts saskaņā ar šo noteikumu VI nodaļu. 43. Lai nodrošinātu darba ienākuma noteikšanu un sociālā nodokļa ieturēšanas un maksājumu uzskaiti, darba devējs katram darbiniekam iekārto darbinieka sociālās apdrošināšanas kartīti (5.pielikums), kas glabājas pie darba devēja. 44. Aprēķināto sociālā nodokļa summu noapaļo līdz latiem un santīmiem, atmetot 0,49 santīmus un mazāk vai noapaļojot līdz santīmam 0,50 santīmu un vairāk. 45. Darba devējs katra darbinieka sociālās apdrošināšanas kartītē norāda: 45.1. personas kodu; 45.2. dzīvesvietas kodu; 45.3. vārdu un uzvārdu; 45.4. profesiju; 45.5. ziņas par pieņemšanu darbā vai dienestā (iecelšanu amatā) un atlaišanu no darba (atbrīvošanu no dienesta vai amata), par reģistrācijas datu izmaiņām, par mācībām augstāko mācību iestāžu dienas nodaļā, obligāto dienestu un profesijas maiņu; 45.6. pirmajā ailē — laikposmu, par kādu izdarāmi sociālā nodokļa aprēķini; 45.7. otrajā ailē — darba ienākumu, kurš noteikts saskaņā ar šo noteikumu VI nodaļu; 45.8. trešajā ailē — sociālā nodokļa likmi saskaņā ar likuma Pārejas noteikumu 4., 6. un 8.punktu. Ja aizpilda to personu sociālās apdrošināšanas kartītes, kuras nodarbinātas lauksaimniecībā un pašu ražotās produkcijas pārstrādē, šajā ailē norādāma darba devēja sociālā nodokļa likmes un darbinieka sociālā nodokļa likmes summa; 45.9. ceturtajā ailē — sociālā nodokļa summu; 45.10. piektajā ailē — sociālā nodokļa likmi, ko maksā darba devējs saskaņā ar likuma Pārejas noteikumu 5., 6. un 8.punktu; 45.11. sestajā ailē — sociālā nodokļa summu, ko maksā darba devējs. Šī summa atbilst darbinieka sociālās apdrošināšanas kartītes ceturtajā ailē norādītās summas un astotajā ailē norādītās summas starpībai; 45.12. septītajā ailē — darbinieka maksājamā sociālā nodokļa likmi saskaņā ar likuma Pārejas noteikumu 5., 6. un 8.punktu; 45.13. astotajā ailē — sociālā nodokļa summu, ko maksā darbinieks; 45.14. devītajā ailē — no sociālā nodokļa līdzekļiem izmaksāto pabalstu summu; 45.15. desmitajā un vienpadsmitajā ailē — laikposmu, par kuru izmaksāti pabalsti; 45.16. divpadsmitajā ailē — pabalsta veidu. X. Kārtība, kādā sociālo nodokli aprēķina pašnodarbinātā persona par sevi un savā saimniecībā vai uzņēmumā nodarbinātajiem ģimenes locekļiem

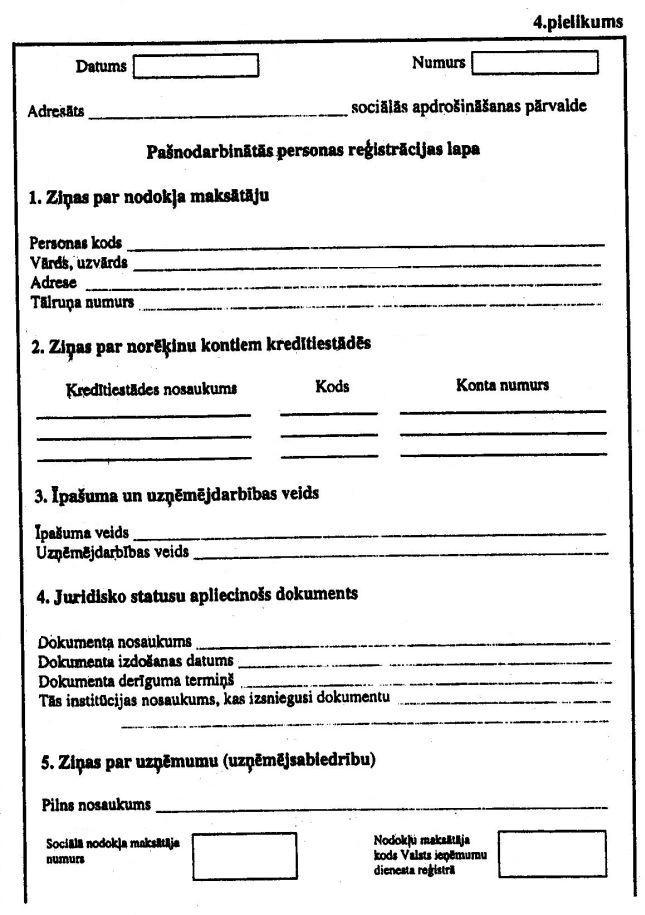

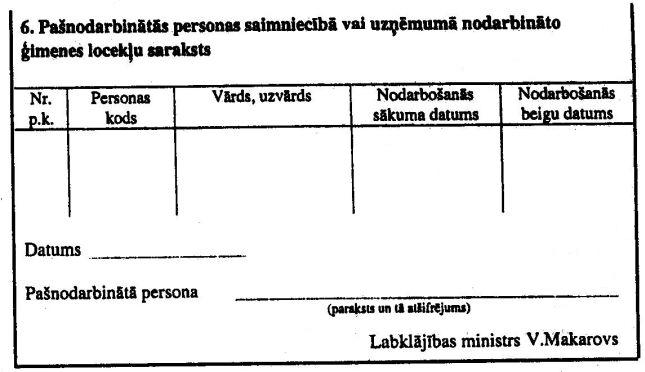

46. Pašnodarbinātā persona par sevi un savā saimniecībā vai uzņēmumā nodarbinātajiem ģimenes locekļiem aprēķina sociālo nodokli no darba ienākumiem, kas noteikti saskaņā ar šo noteikumu VII nodaļu. 47. Lai aprēķinātu sociālā nodokļa summu par sevi un katru savā saimniecībā vai uzņēmumā nodarbināto ģimenes locekli, pašnodarbinātā persona izvēlēto mēneša ienākumu summu reizina ar sociālā nodokļa likmi, kas noteikta atbilstoši likuma Pārejas noteikumu 4.punktam. XI. Kārtība, kādā sociālo nodokli aprēķina fiziskās personas — rezidenti, kuras ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu

48. Fiziskās personas — rezidenti, kuras ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu, sociālo nodokli aprēķina no darba ienākumiem, kas noteikti saskaņā ar šo noteikumu VIII nodaļu. 49. Lai aprēķinātu sociālā nodokļa summu, fiziskās personas — rezidenti, kuras ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu, mēneša darba ienākumu reizina ar sociālā nodokļa likmi atbilstoši likuma Pārejas noteikumu 4.punktam. 50. Sociālā nodokļa maksājumi par darbinieku darba ienākumiem izdarāmi līdz attiecīgajam mēnesim sekojošā mēneša datumam, kāds norādīts paziņojumā. 51. Par sociālā nodokļa iekasēšanu no darbiniekiem ir atbildīgs darba devējs, un viņš sociālā nodokļa maksājumu summu pilnā apmērā pārskaita valsts speciālajā sociālās apdrošināšanas budžetā. 52. Ja darbinieki par sociālā nodokļa maksājumiem nav pilnībā norēķinājušies ar darba devēju vai viņiem šādas iespējas nav bijis pienākošos darba ienākumu nesaņemšanas dēļ, darba devējs no saviem līdzekļiem iemaksā valsts speciālajā sociālās apdrošināšanas budžetā darbinieku sociālā nodokļa summu par pārskata mēnesi. 53. Ja maksājuma termiņš sakrīt ar svētku dienu vai brīvdienu, sociālā nodokļa maksājumus izdara nākamajā darbadienā pēc svētku dienas vai brīvdienas. 54. Darba devējs no sociālā nodokļa līdzekļiem darbiniekiem izmaksā šādus sociālās apdrošināšanas pabalstus: 54.1. darba nespējas pabalstu vispārējās saslimšanas gadījumā; 54.2. darba nespējas pabalstu slimnieka kopšanas gadījumā; 54.3. maternitātes pabalstu; 54.4. apbedīšanas pabalstu; 54.5. Iekšlietu ministrijas iestāžu darbiniekiem noteiktos pabalstus saskaņā ar Ministru Padomes 1992.gada 6.februāra lēmumu nr.41 "Par Iekšlietu iestāžu ierindas un komandējošā sastāva dienesta gaitas reglamentu" (oficiāls izdevums AP MP, 1992,9.nr.; Latvijas Vēstnesis, 1993, 2., 49.nr.; 1994, 63.nr.; 1995,41.nr.; 1996, 53.nr.). 55. Darba devējs iesniedz kredītiestādē maksājuma uzdevumu par sociālā nodokļa maksājumu pārskaitīšanu no sava konta paziņojumā norādītajā valsts speciālā sociālās apdrošināšanas budžeta kontā. 56. Maksājuma uzdevumā jānorāda darba devēja nosaukums un sociālā nodokļa maksātāja numurs un kods neatkarīgi no tā, vai ar maksājuma uzdevumu tiek izdarīti maksājumi par pārskata mēnesi, tiek maksāts pamatparāds par laiku līdz 1996.gada 1.janvārim, tiek maksāts pamatparāda palielinājums un nokavējuma nauda par laiku līdz 1996.gada 1.janvārim un no 1996.gada 1.janvāra, vai arī tiek maksāta soda nauda, pamatparāda palielinājums vai nokavējuma nauda, kas aprēķināta kontroles (pārbaudes, revīzijas) laikā. 57. Ar vienu maksājuma uzdevumu tiek izdarīti sociālā nodokļa maksājumi par pārskata mēnesi. Maksājuma uzdevumā jānorāda gads un mēnesis, par kurā gūtajiem darbinieku darba ienākumiem tiek maksāts sociālais nodoklis, kā arī jānorāda maksājamais sociālais nodoklis pa mēnešiem līdz 1996.gada 1.janvārim. 58. Ar vienu maksājuma uzdevumu, norādot gadu, dzēšams pamatparāda palielinājums un nokavējuma nauda par pamatparādu, kas radies līdz 1996.gada 1.janvārim, kā arī pamatparāda palielinājums un nokavējuma nauda par pamatparādu, kurš radies pēc 1996.gada 1.janvāra. 59. Ar atsevišķu maksājuma uzdevumu dzēšama kontroles (pārbaudes, revīzijas) laikā konstatētā nesamaksātā sociālā nodokļa summa, 80% no aprēķinātās soda naudas, pamatparāda palielinājuma un nokavējuma naudas, norādot konkrēto katra maksājuma summu. 60. Ar atsevišķu maksājuma uzdevumu dzēšami 20% no kontroles (pārbaudes, revīzijas) laikā aprēķinātās soda naudas, pamatparāda palielinājuma un nokavējuma naudas. 61. Dzēšot attiecīgos 80% un 20% soda naudas, pamatparāda palielinājuma un nokavējuma naudas, jānorāda kontroles (pārbaudes, revīzijas) akts, pamatojoties uz kuru uzlikta soda nauda, aprēķināts pamatparāda palielinājums vai noteikta nokavējuma nauda, un šī akta numurs un datums. 62. Maksājuma uzdevums aizpildāms labi salasāmiem drukātiem burtiem, ar rakstāmmašīnu vai datoru. XIV. Maksājuma dokuments, ar kuru sociālā nodokļa maksājumus izdara pašnodarbinātās personas un fiziskās personas — rezidenti, kuras ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu

63. Pašnodarbinātās personas un fiziskās personas — rezidenti, kuras ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu, iesniedz pastā vai kredītiestādē maksājuma dokumentu par sociālā nodokļa maksājumu pārskaitīšanu paziņojumā norādītajā valsts speciālā sociālās apdrošināšanas budžeta kontā. 64. Aizpildot maksājuma dokumentu, neatkarīgi no tā, vai ar to tiek izdarīti maksājumi par pārskata periodu, samaksāts pamatparāds par laiku līdz 1996.gada 1.janvārim vai pamatparāda palielinājums un nokavējuma nauda par laiku līdz 1996.gada 1.janvārim un no 1996.gada 1.janvāra, jānorāda pašnodarbinātās personas vai fiziskās personas — rezidenta, kura ir darba tiesiskajās attiecībās ar darba devēju — nerezidentu, personas kods, vārds un uzvārds un sociālā nodokļa maksātāja numurs. 65. Ja ar maksājuma uzdevumu sociālā nodokļa maksājumi tiek izdarīti par pārskata periodu, tad maksājuma dokumentā jānorāda gads un mēneši, par kuros gūtajiem darba ienākumiem pašnodarbinātā persona izdara sociālā nodokļa maksājumus. 66. Ja pašnodarbinātā persona maksā sociālo nodokli ne tikai par sevi, bet arī par savā saimniecībā vai uzņēmumā nodarbinātajiem savas ģimenes locekļiem, tad maksājuma dokumentā jānorāda pašnodarbinātās personas un katra viņas saimniecībā vai uzņēmumā nodarbinātā ģimenes locekļa personas kods, vārds un uzvārds un summa, kāda tiek maksāta par pašnodarbināto personu un katru ģimenes locekli. 67. Ja ar vienu maksājuma dokumentu tiek izdarīti maksājumi gan par pārskata periodu, gan tiek dzēsts pamatparāds par laiku (pa mēnešiem) līdz 1996.gada 1.janvārim, tad maksājuma uzdevumā atsevišķi norādāma parāda dzēšanai novirzāmā summa. 68. Ar atsevišķu maksājuma dokumentu noformējams līdz 1996.gada 1.janvārim un no 1996.gada 1.janvāra aprēķinātais pamatparāda palielinājums un nokavējuma nauda. 69. Aizpildot maksājuma dokumentu, lai samaksātu pamatparāda palielinājuma un nokavējuma naudu, kas aprēķināta par laiku līdz 1996.gada 1.janvārim un no 1996.gada 1.janvāra, jānorāda, kādas summas apmērā un par kuru gadu tiek izdarīts katrs no maksājumiem. 70. Maksājuma dokuments aizpildāms ar labi salasāmiem drukātiem burtiem, rakstāmmašīnu vai datoru. XV. Maksājuma dokuments, ar kuru sociālā nodokļa maksājumus izdara fiziskās personas, ja darba devējs par tām nav samaksājis aprēķināto sociālo nodokli attiecīgā uzņēmuma bankrota vai likvidācijas dēļ

71. Fiziskās personas, par kurām darba devējs nav samaksājis aprēķināto sociālo nodokli attiecīgā uzņēmuma bankrota vai likvidācijas dēļ, sociālā nodokļa summu, kas aprēķināta saskaņā ar šo noteikumu 26.punktu, samaksā ar vienu maksājuma dokumentu, norādot tajā gadu un mēnešus, par kuros aprēķinātajiem darba ienākumiem sociālais nodoklis tiek maksāts. 72. Ja maksājuma dokumentu aizpilda fiziskās personas, par kurām darba devējs nav samaksājis aprēķināto sociālo nodokli attiecīgā uzņēmuma bankrota vai likvidācijas dēļ, tām jānorāda savs vārds, uzvārds un sociālā nodokļa maksātāja numurs. 73. Maksājuma dokuments aizpildāms ar labi salasāmiem drukātiem burtiem, rakstāmmašīnu vai datoru. XVI. Sociālā nodokļa aprēķināšanas un maksāšanas kārtība, kāda jāievēro personām, kurām piemērojami vismaz divi no likuma "Par sociālo nodokli" 3.pantā minētajiem sociālā nodokļa maksātāja statusiem

74. Sociālais nodoklis par personu, kura saskaņā ar likumu "Par nodokļiem un nodevām" uzskatāma par rezidentu un ir darba tiesiskajās attiecībās ar darba devēju — rezidentu un vienlaikus ir arī pašnodarbinātās personas saimniecībā vai uzņēmumā nodarbināts viņas ģimenes loceklis, jāmaksā likuma 8.pantā noteiktajā kārtībā un pēc vēlēšanās — arī 9.pantā noteiktajā kārtībā. 75. Darba devējs ne vēlāk kā līdz pārskata mēnesim sekojošā mēneša pēdējai dienai iesniedz sociālās apdrošināšanas pārvaldē, kurā tas ir reģistrēts, ziņojumu par sociālā nodokļa maksājumiem no darbinieku darba ienākumiem un pabalstu izmaksām (turpmāk tekstā — "ziņojums par pārskata mēnesi") (6.pielikums) ar pielikumu "Sociālā nodokļa likme" (7.pielikums). 76. Ja ziņojuma par pārskata mēnesi iesniegšanas diena sakrīt ar svētku dienu vai brīvdienu, ziņojumu par pārskata mēnesi iesniedz nākamajā darbadienā pēc svētku dienas vai brīvdienas. 77. Darba devējs aizpilda ziņojuma par pārskata mēnesi pielikumu "Sociālā nodokļa likme", pamatojoties uz ierakstiem darbinieka sociālās apdrošināšanas kartītē par pārskata mēnesi un izdarītajiem sociālā nodokļa maksājumiem. 78. Aizpildot ziņojuma par pārskata mēnesi pielikumu "Sociālā nodokļa likme", katrai sociālā nodokļa likmei sastādāms atsevišķs saraksts, darbinieku numerāciju sākot ar pirmo numuru. 79. Ziņojuma par pārskata mēnesi sastādītājs paraksta visus sarakstus. 80. Ziņojuma par pārskata mēnesi pielikumā "Sociālā nodokļa likme" darba devējs norāda: 80.1. virsrakstā — sociālā nodokļa likmi, kas norādīta darbinieka sociālās apdrošināšanas kartītē; 80.2. otrajā ailē — darbinieka personas kodu; 80.3. trešajā ailē — darbinieka iniciāli un uzvārdu; 80.4. ceturtajā ailē — darbinieka darba ienākumu, kas norādīts darbinieka sociālās apdrošināšanas kartītes otrajā ailē; 80.5. piektajā ailē — sociālā nodokļa summu, kas norādīta darbinieka sociālās apdrošināšanas kartītes ceturtajā ailē; 80.6. sestajā ailē — no sociālā nodokļa līdzekļiem izmaksāto pabalstu summu, kas norādīta darbinieka sociālās apdrošināšanas kartītes devītajā ailē; 80.7. septītajā un astotajā ailē — laikposmu, par kuru izmaksāti pabalsti, kas norādīti darbinieka sociālās apdrošināšanas kartītes desmitajā un vienpadsmitajā ailē; 80.8. devītajā ailē—pabalsta veidu, kas norādīts darbinieka sociālās apdrošināšanas kartītes divpadsmitajā ailē. 81. Darba devējs, aizpildot ziņojumu par pārskata mēnesi, pamatojas uz ierakstiem darbinieka sociālās apdrošināšanas kartītē un šī ziņojuma pielikumu "Sociālā nodokļa likme". 82. Ziņojumā par pārskata mēnesi darba devējs norāda: 82.1. datumu, kurā uzņēmums (uzņēmējsabiedrība), organizācija vai iestāde izsūtījusi ziņojumu par pārskata mēnesi; 82.2. izsūtītā dokumenta reģistrācijas numuru; 82.3. adresātu — sociālās apdrošināšanas pārvaldi, kurā darba devējs reģistrēts; 82.4. sociālā nodokļa maksātāja numuru; 82.5. nodokļu maksātāja kodu Valsts ieņēmumu dienesta iestādēs (turpmāk tekstā — "nodokļu maksātāja kods Valsts ieņēmumu dienestā"); 82.6. uzņēmuma (uzņēmējsabiedrības), organizācijas vai iestādes pilnu nosaukumu; 82.7. gadu, par kuru tiek izdarīts maksājums; 82.8. mēnesi, par kurā gūtajiem darbinieka darba ienākumiem par viņu tiek maksāts sociālais nodoklis; 82.9. datumu, kurā aizpildīts maksājuma uzdevums sociālā nodokļa maksājumu izdarīšanai no pārskata mēnesī gūtajiem darbinieku darba ienākumiem, šī uzdevuma numuru, atsevišķos maksājumus un to kopsummu; 82.10. aizpildot ziņojuma par pārskata mēnesi 2.punktu "Aprēķinātie sociālā nodokļa maksājumi", darba devējs pamatojas uz darbinieka sociālās apdrošināšanas kartītē izdarītajiem ierakstiem par pārskata mēnesi; 82.11. rindas "Sociālā nodokļa likme" pirmajā ailē — pamatlikmi, nākamajās ailēs — no pamatlikmes atšķirīgās likmes, ja tādas darbinieku darba ienākumiem tiek piemērotas; 82.12. rindā "Darbinieku darba ienākumi" — visu uzņēmuma (uzņēmējsabiedrības), organizācijas vai iestādes darbinieku sociālās apdrošināšanas kartītēs (kartītes otrā aile) norādīto ienākumu summu: pirmajā ailē — darbinieku darba ienākumu summu, kam tiek piemērota sociālā nodokļa pamatlikme, nākamajās ailēs — darbinieku darba ienākumus, kam tiek piemērotas no pamatlikmes atšķirīgās likmes; 82.13. rindā "Aprēķinātais sociālais nodoklis" — sociālā nodokļa kopsummu, kas iegūta, summējot visu uzņēmuma (uzņēmējsabiedrības), organizācijas vai iestādes darbinieku sociālā nodokļa summas pēc darbinieku sociālās apdrošināšanas kartītēm (kartītes ceturtā aile): pirmajā ailē — sociālā nodokļa summu, kas aprēķināta, piemērojot sociālā nodokļa pamatlikmi, nākamajās ailēs — sociālā nodokļa summu, kas aprēķināta, piemērojot no pamatlikmes atšķirīgās likmes; 82.14. rindā "Aprēķinātā sociālā nodokļa summa" — summu, kas iegūta, summējot rindā "Aprēķinātais sociālais nodoklis" pēc likmju veidiem norādītās summas; 82.15. rindā "Darbinieku skaits": pirmajā ailē — darbiniekus, kuru darba ienākumiem tiek piemērota sociālā nodokļa pamatlikme, nākamajās ailēs—darbiniekus, kuru darba ienākumiem tiek piemērotas no pamatlikmes atšķirīgās likmes; 82.16. trešajā punktā "Izdarītie sociālā nodokļa maksājumi" — summu, pamatojoties uz ierakstiem pielikumā "Sociālā nodokļa likme"; 82.17. rindā "Sociālā nodokļa summa"—ziņojuma par pārskata mēnesi pielikuma "Sociālā nodokļa likme" piektajā ailē ierakstīto sociālā nodokļa kopsummu; 82.18. rindā "Izmaksāti pabalsti no sociālā nodokļa līdzekļiem" — ziņojuma par pārskata mēnesi pielikuma "Sociālā nodokļa likme" sestajā ailē ierakstīto līdzekļu kopsummu; 82.19. rindā "Pārskaitīts sociālais nodoklis" — summu, ko aprēķina, atņemot no ziņojuma par pārskata mēnesi 3.punkta rindā "Sociālā nodokļa summa" norādītās summas rindā "Izmaksāti pabalsti no sociālā nodokļa līdzekļiem" norādīto summu. 83. Sociālās apdrošināšanas pārvalde reģistrē ziņas sociāli apdrošināto personu kontos tikai pēc tādiem ziņojumiem par pārskata mēnesi, kuros 3.punkta rindā "Pārskaitīts sociālais nodoklis" norādītā summa nav lielāka par 1.punktā "Maksājuma uzdevumi, ar kuriem izdarīti sociālā nodokļa maksājumi no darbinieku darba ienākumiem pārskata mēnesī" norādīto maksājumu kopsummu. 84. Sociālās apdrošināšanas pārvalde reģistrē ziņas sociāli apdrošināto personu kontos tikai pēc tādiem ziņojumiem par pārskata mēnesi, kuros ziņojuma 3.punkta rindā "Pārskaitīts sociālais nodoklis" norādītā summa ir lielāka par 1.punktā "Maksājuma uzdevumi, ar kuriem izdarīti sociālā nodokļa maksājumi no darbinieku darba ienākumiem pārskata mēnesī" norādīto maksājumu kopsummu, ja darba devējam ir radusies sociālā nodokļa pārmaksa un viņš nav pieprasījis pārmaksātās summas atmaksāšanu. 85. Ja pēc ziņojuma par pārskata mēnesi iesniegšanas darba devējs precizējis darbinieku darba ienākumus vai (un) sociālā nodokļa summu, tad iesniedzams jauns ziņojums, norādot tajā laikposmu (gads un mēnesis), par kurā gūtajiem darbinieku darba ienākumiem un pabalstu izmaksām izdarīti precizējumi, un precizētos katra darbinieka darba ienākumus vai (un) precizēto sociālā nodokļa summu. 86. Ja pēc ziņojuma par pārskata mēnesi iesniegšanas uzņēmumā (uzņēmējsabiedrībā), organizācijā vai iestādē izdarīta kontrole (pārbaude, revīzija) un pēc tās papildus aprēķinātas sociālā nodokļa summas, soda nauda, pamatparāda palielinājums un nokavējuma nauda, darba devējam jāiesniedz jauns ziņojums, norādot tajā laikposmu (gads un mēnesis), par kurā gūtajiem darbinieku darba ienākumiem un pabalstu izmaksām izdarāmi precizējumi saskaņā ar kontroles (pārbaudes, revīzijas) aktu, norādot precizētos katra darbinieka darba ienākumus vai (un) precizēto sociālā nodokļa summu. 87. Precizētā ziņojuma par pārskata mēnesi pielikumā "Sociālā nodokļa likme" jānorāda tikai tie darbinieki, kuru darba ienākumu aprēķins ir bijis kļūdains, šo darbinieku gūtie darba ienākumi un sociālā nodokļa maksājumi par šiem darbiniekiem. 88. Sastādot precizēto ziņojumu par pārskata mēnesi, jāņem vērā precizētie darbinieku darba ienākumi. Iepriekš iesniegtais ziņojums par pārskata mēnesi jālabo saskaņā ar precizētā ziņojuma par pārskata mēnesi pielikumu "Sociālā nodokļa likme". 89. Precizētajā ziņojumā par pārskata mēnesi jānorāda to maksājuma uzdevumu numuri ar kuriem izdarīti maksājumi par pārskata mēnesi, un to maksājuma uzdevumu numuri, ar kuriem izdarīti maksājumi par precizēto sociālā nodokļa summu. Minētajā precizētajā ziņojumā norādāmas maksājuma uzdevumos paredzētās summas. 90. Sociālās apdrošināšanas pārvalde reģistrē ziņas sociāli apdrošināto personu kontos tikai pēc tādiem precizētajiem ziņojumiem par pārskata mēnesi, kuros 3.punkta rindā "Pārskaitīts sociālais nodoklis" norādītā summa nav lielāka par 1.punktā "Maksājuma uzdevumi, ar kuriem izdarīti sociālā nodokļa maksājumi no darbinieku darba ienākumiem pārskata mēnesī" norādīto kopsummu. 91. Ja tiek precizēta iemaksājamā sociālā nodokļa summa, ziņojumā par pārskata mēnesi līdzās vārdam "Ziņojums" rakstāms vārds "Precizējums". 92. Darba devējam 10 dienu laikā pēc darba līguma noslēgšanas jāreģistrē darbinieks sociālās apdrošināšanas pārvaldē pēc darba devēja atrašanās vietas (8.pielikums). 93. Darba devējam kopā ar ziņojumu par pārskata mēnesi jāiesniedz ziņas par atlaišanu no darba (atbrīvošanu no amata vai dienesta), reģistrācijas datu izmaiņām, mācībām augstāko mācību iestāžu dienas nodaļā, obligāto dienestu un profesijas maiņu (8.pielikums). 94. Ziņojumu par pārskata mēnesi un 8.pielikumā norādītās ziņas darba devējs var iesniegt elektroniska dokumenta veidā saskaņā ar labklājības ministra izdotu instrukciju. 95. Valsts sociālās apdrošināšanas fonds sociālā nodokļa maksājumus reģistrē pa mēnešiem. 96. Sociālā nodokļa maksājumi tiek reģistrēti par to mēnesi, kāds norādīts ziņojumā par pārskata mēnesi, neatkarīgi no maksājuma izdarīšanas laika. 97. Pašnodarbinātās personas un viņas saimniecībā vai uzņēmumā nodarbināto ģimenes locekļu sociāli apdrošināto personu kontos sociālā nodokļa maksājumi tiek reģistrēti tikai tad, ja iemaksātā summa atbilst maksājuma dokumentā norādītajām sociālā nodokļa summām par pašnodarbināto personu un katru viņa saimniecībā vai uzņēmumā nodarbināto ģimenes locekli. 98. Sociālais nodoklis tiek uzskatīts par samaksātu tikai pēc sociālā nodokļa maksājumu reģistrācijas sociāli apdrošinātās personas kontā. 99. Paziņojumā noteiktajā termiņā neizdarītos sociālā nodokļa maksājumus uzskata par parādu. 100. Pamatparāda palielinājumu un nokavējuma naudu aprēķina no summas, kas veidojas kā starpība starp ziņojuma par pārskata mēnesi 2.punktā "Aprēķinātie sociālā nodokļa maksājumi" rindā "Aprēķinātā sociālā nodokļa summa" norādīto summu un 3.punktā "Izdarītie sociālā nodokļa maksājumi" rindā "Sociālā nodokļa summa" norādīto summu, sākot no nākamās dienas pēc maksājuma termiņa iestāšanās līdz maksājuma nokārtošanas dienai, to ieskaitot, vai arī pamatparāda palielinājumu un nokavējuma naudu aprēķina no summas, kas iemaksāta, sākot no nākamās dienas pēc paziņojumā norādītā maksājuma termiņa iestāšanās, līdz ziņojuma par pārskata mēnesi iesniegšanas dienai. 101. Pašnodarbinātajām personām un fiziskajām personām — rezidentiem, kuras ir darba tiesiskajās attiecībās ar darba devēju—nerezidentu, pamatparāda palielinājumu un nokavējuma naudu aprēķina par laikposmu no ceturksnim sekojošā mēneša 15.datuma (neieskaitot) līdz maksājumu izdarīšanas dienai (ieskaitot). Šo naudu pieskaita summai, kas tiek iemaksāta valsts speciālajā sociālās apdrošināšanas budžetā. 102. Ja, izdarot kontroli (pārbaudi, revīziju), nodokļu administrācija konstatējusi sociālā nodokļa pārmaksu, kontroles (pārbaudes, revīzijas) aktā fiksētā pārmaksātā sociālā nodokļa summa atmaksājama divu mēnešu laikā pēc pārskata gada beigām vai ar maksātāja piekrišanu ieskaitāma turpmākajos maksājumos. 103. Ja darbinieks pārskata gadā pārtrauc darba attiecības, tad, pamatojoties uz darba devēja iesniegumu, nodokļu administrācija par šo darbinieku pārmaksāto summu atmaksā darba devējam viena mēneša laikā no dienas, kad saņemts precizētais ziņojums par pārskata mēnesi. 104. Darba devēja pienākums ir viena mēneša laikā pēc pārmaksātās summas atmaksāšanas norēķināties ar bijušo darba ņēmēju. 105. Ja, izdarot kontroli (pārbaudi, revīziju), tiek papildus aprēķināts sociālais nodoklis un saskaņā ar likumu aprēķināta soda nauda, kavējuma nauda un pamatparāda palielinājums, visi papildus aprēķinātie maksājumi pilnā apmērā jāieskaita valsts speciālajā sociālās apdrošināšanas budžetā likumos noteiktajā termiņā. Ja, izdarot kontroli (pārbaudi, revīziju), konstatēta sociālā nodokļa pārmaksa, pārmaksātā sociālā nodokļa summa atmaksājama likuma 12.pantā un šo noteikumu 102.punktā noteiktajā kārtībā. 106. Kontroli (pārbaudi, revīziju) par savlaicīgu un pilnīgu sociālā nodokļa samaksu un sociālās apdrošināšanas izmaksu uzskaiti veic Valsts sociālās apdrošināšanas fonda iestādes. 107. Sociālā nodokļa kontrole (pārbaude, revīzija) tiek veikta, pamatojoties uz Valsts sociālā apdrošināšanas fonda iestādes vai sociālās apdrošināšanas pārvaldes vadības rakstisku lēmumu, kurā norādīts kontroles (pārbaudes, revīzijas) termiņš. 108. Par izdarīto kontroli (pārbaudi, revīziju) tiek sastādīts akts divos eksemplāros, no kuriem vienu saņem nodokļa maksātājs, otru — Valsts sociālās apdrošināšanas fonda iestāde. 109. Kontroles (pārbaudes, revīzijas) aktā tiek norādīts: 109.1. laikposms, par kuru veikta kontrole (pārbaude, revīzija); 109.2. pārkāpumi, kādi atklāti darbinieku darba ienākumu noteikšanā, sociālā nodokļa, pamatparāda palielinājuma un nokavējuma naudas aprēķināšanā un pārskaitīšanā; 109.3. pārkāpumu dēļ papildus aprēķinātais sociālais nodoklis, pamatparāda palielinājums, nokavējuma nauda un soda nauda; 109.4. termiņš, kurā papildus aprēķinātās summas jāpārskaita valsts speciālajā sociālajā apdrošināšanas budžetā; 109.5. bankas konti, kuros jāpārskaita papildus aprēķinātās summas. 110. Kontroles (pārbaudes, revīzijas) aktu paraksta amatpersonas, kuras veikušas kontroli (pārbaudi, revīziju), sociālā nodokļa maksātāja pārstāvis, kam ir paraksta tiesības, un par grāmatvedību atbildīgā persona. 111. Nodokļu maksātājam ir tiesības ierakstīt aktā savus iebildumus par izdarīto kontroli (pārbaudi, revīziju) un iesniegt sūdzību par minēto aktu likumā "Par nodokļiem un nodevām" noteiktajā kārtībā. 112. Sociālā nodokļa maksātājam summas, kas papildus aprēķinātas kontroles (pārbaudes, revīzijas) laikā, jāpārskaita valsts speciālajā sociālās apdrošināšanas budžetā 30 dienu laikā no maksājuma prasības saņemšanas dienas (akta parakstīšanas dienas). XXII. Valsts sociālās apdrošināšanas fonda un sociālās apdrošināšanas pārvalžu tiesības un pienākumi

113. Gadījumos, kad reģistrācijas dokumentos un ziņojumos izdarītie ieraksti ir neskaidri vai nepilnīgi, sociālās apdrošināšanas pārvalžu darbiniekiem ir tiesības pieprasīt atkārtotu reģistrācijas dokumentu un ziņojumu iesniegšanu. 114. Sociālās apdrošināšanas pārvalžu pienākums ir aprēķināt pamatparāda palielinājumu un nokavējuma naudu. 115. Valsts sociālās apdrošināšanas fonda pienākums ir nodrošināt saņemto datu uzkrāšanu un aktualizēšanu tā, lai tiktu garantēta šo datu aizsardzība un drošība. 116. Sociālā nodokļa maksātāja izdevumi par veidlapu iegādi, aizpildīšanu, nogādāšanu sociālās apdrošināšanas pārvaldē, maksājumu pārskaitīšanu ar kredītiestādes vai pasta starpniecību un citi izdevumi, kas saistīti ar šo noteikumu izpildi, sedzami no sociālā nodokļa maksātāja līdzekļiem. 117. Darba devējs ziņojumus par sociālā nodokļa maksājumiem, kas izdarāmi par mēnešiem no 1996.gada 1.janvāra līdz 1996.gada 31.maijam, iesniedz līdz 1996.gada 30.jūnijam. 118. Līdz Valsts ieņēmumu dienesta Nodokļu maksātāju reģistra izveidošanai un tā darbības uzsākšanai šo noteikumu III un IV nodaļā minētie sociālā nodokļa maksātāji Valsts sociālās apdrošināšanas fondā tiek reģistrēti ar Labklājības ministrijas noteiktu reģistrācijas numuru. 119. Ziņojums par ienākumiem, kas aprēķināti līdz 1996.gada 1.janvārim, bet izmaksāti pēc likuma "Par sociālo nodokli" stāšanās spēkā, kā arī ziņojums par ienākumiem, kuri aprēķināti par 1996.gadu, iekļaujams finansu pārskatā par sociālā nodokļa pārskaitījumiem, maksājumiem un valsts sociālās apdrošināšanas līdzekļu izlietojumu (Valsts statistikas komitejas apstiprināta veidlapa 4—VSA), un sociālā nodokļa maksājumi par šiem ienākumiem izdarāmi saskaņā ar likuma "Par sociālo nodokli" redakciju, kāda bija spēkā ienākumu aprēķināšanas brīdī. 121. Datu drošības un aizsardzības garantēšanai veicamo organizatorisko un tehnisko pasākumu instrukciju apstiprina labklājības ministrs. 122. Fiziskās personas, par kurām darba devējs nav samaksājis līdz 1996.gada 1.janvārim aprēķināto sociālo nodokli attiecīgā uzņēmuma bankrota vai likvidācijas dēļ, sociālā nodokļa summu no darba ienākumiem mēnešos, kuros darba devējs par viņām nav izdarījis sociālā nodokļa maksājumus, var samaksāt līdz 1996.gada 31.decembrim. 123. Sociālais nodoklis par darbinieku darba ienākumiem 1996.gada janvārī, februārī, martā, aprīlī un maijā jāiemaksā valsts speciālajā sociālās apdrošināšanas budžetā ne vēlāk kā līdz attiecīgajam mēnesim sekojošā mēneša pēdējai dienai. Līdz šim datumam (ieskaitot) nesamaksātais sociālais nodoklis uzskatāms par parādu. (Grozīts ar MK 12.11.1996. noteikumiem Nr.432) 124. Atzīt par spēku zaudējušiem Ministru kabineta 1995.gada 19.decembra noteikumus nr.379 "Noteikumi par kārtību, kādā darba devējs informē Valsts sociālās apdrošināšanas fondu par valsts obligātajai sociālajai apdrošināšanai pakļautajām personām" (Latvijas Vēstnesis, 1995, 202.nr.). Ministru prezidenta vietā — izglītības un zinātnes ministrs, Ministru prezidenta biedrs M. Grinblats

Labklājības ministrs V Makarovs

(Pielikums MK 12.11.1996. noteikumu Nr.432 redakcijā)

|

Tiesību akta pase

Nosaukums: Likuma "Par sociālo nodokli “ normu piemērošanas noteikumi

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

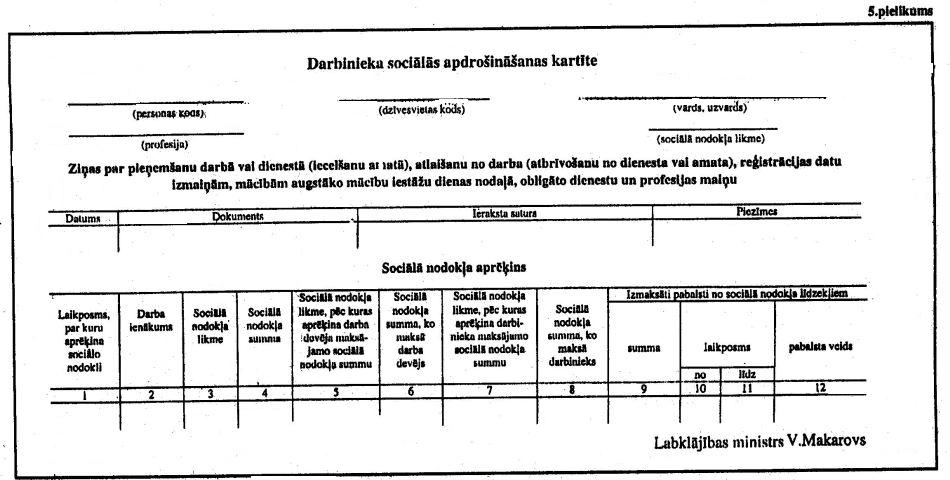

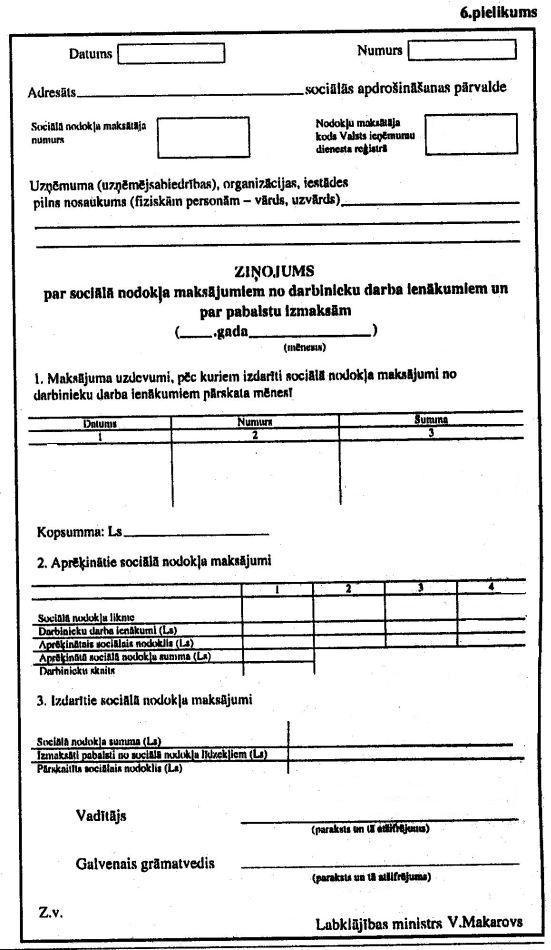

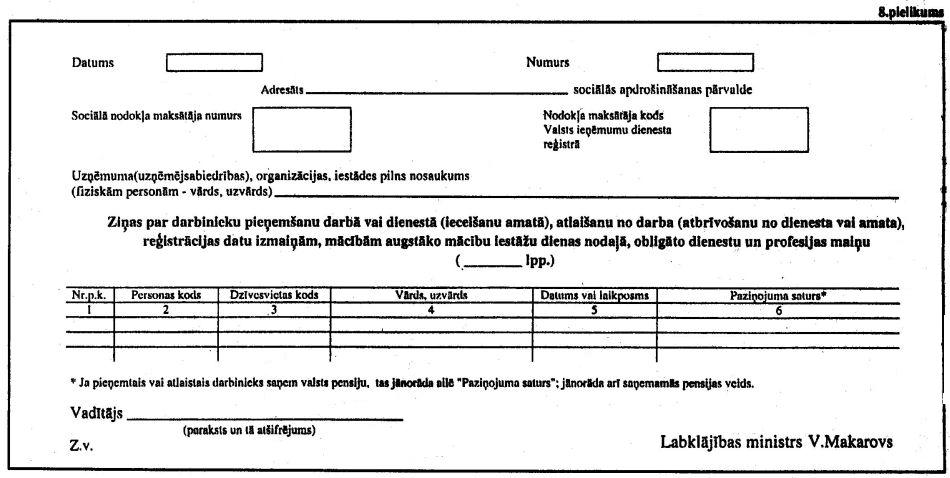

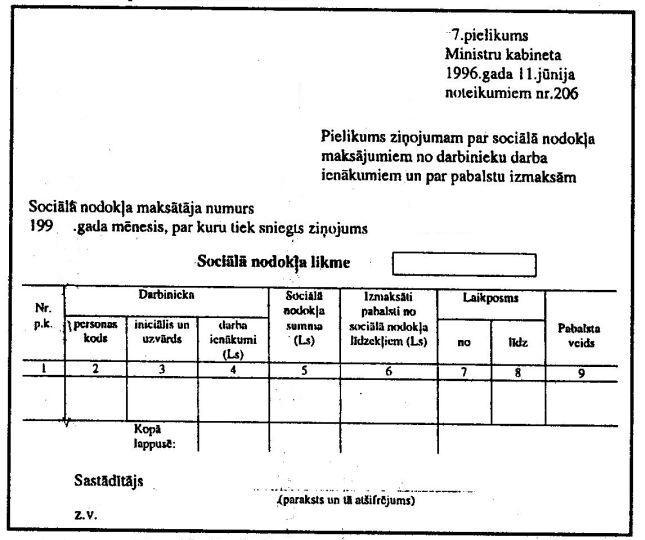

|