Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Ministru kabineta instrukcija Nr.4 Rīgā 2001.gada 18.septembrī (prot. Nr.45, 30.§) Kārtība, kādā aizpildāma normatīvā akta projekta anotācijaIzdota saskaņā ar Ministru kabineta iekārtas likuma 15.panta pirmās daļas 2.punktu I. Vispārīgie jautājumi 1. Instrukcija nosaka kārtību, kādā aizpildāma normatīvā akta projekta anotācija (turpmāk - anotācija) (pielikums), iesniedzot normatīvā akta projektu un anotāciju valsts sekretāru sanāksmē, saskaņošanai attiecīgajām institūcijām atbilstoši valsts sekretāru sanāksmē nolemtajam un izskatīšanai Ministru kabinetā. 2. Anotācijas mērķis ir nodrošināt, lai tiktu izvērtēta Ministru kabinetā izskatāmo likumprojektu un Ministru kabineta noteikumu projektu sociālekonomiskā ietekme un fiskālā ietekme uz valsts budžetu un pašvaldību budžetiem, kā arī izslēgt iespēju pieņemt savstarpēji pretrunīgus normatīvos aktus. 3. Anotācija aizpildāma: 3.1. likumprojektam (arī iesniedzot likumprojektu par starptautiska līguma apstiprināšanu pēc līguma parakstīšanas nosūtīšanai uz Saeimu); 3.2. Ministru kabineta noteikumu projektam, kuru paredzēts izdot Latvijas Republikas Satversmes 81.panta kārtībā; 3.3. Ministru kabineta noteikumu projektam, kas rada jebkādu fiskālu ietekmi uz valsts budžetu un pašvaldību budžetiem; 3.4. Ministru kabineta noteikumu projektam, kuram Valsts kancelejas direktors, ministrijas valsts sekretārs, īpašu uzdevumu ministra sekretariāta vadītājs vai Eiropas integrācijas biroja direktors noteiktā kārtībā ir pieprasījis pievienot anotāciju, kā arī pēc projekta autora - attiecīgās ministrijas vai īpašu uzdevumu ministra sekretariāta - iniciatīvas. 4. Ja valsts sekretāru sanāksmē, saskaņošanai attiecīgajām institūcijām atbilstoši valsts sekretāru sanāksmē nolemtajam un izskatīšanai Ministru kabinetā iesniedz vairākus alternatīvus normatīvā akta projekta variantus, anotācija aizpildāma katram normatīvā akta projekta variantam. 5. Aizpildot anotāciju, papildus šajā instrukcijā pieprasītajai informācijai var iekļaut arī citu informāciju (anotācijas katras sadaļas pēdējais punkts "Cita informācija"), kas nodrošina vispusīgas atbildes sniegšanu uz anotācijas sadaļās norādītajiem jautājumiem. 6. Ja normatīvā akta projekts kādu no anotācijas sadaļās norādītajiem jautājumiem neskar, attiecīgajā ailē ieraksta: "Normatīvā akta projekts šo jomu neskar" (izņemot šīs instrukcijas 37.punktu). Šāds ieraksts attiecīgajā gadījumā izdarāms iepretim katram attiecīgajā sadaļā minētajam jautājumam. II. Anotācijas I sadaļas aizpildīšanas kārtība 7. Anotācijas I sadaļas 1.punktā norāda: 7.1. pašreizējo situāciju konkrētajā jomā, raksturojot problēmas, kuru risināšanai nepieciešams normatīvais akts. Problēmu raksturojumā norāda galvenos sociālekonomiskos indikatorus (piemēram, vidējās darba samaksas apmērs attiecīgajai no valsts budžeta finansētajai darbinieku kategorijai, salīdzinājums ar vidējās darba samaksas apmēru valsts sektorā strādājošajiem, attiecīgo darbinieku skaita dinamika); 7.2. pašreizējo tiesisko regulējumu, raksturojot nepilnības vai norādot regulējuma neesamību; 7.3. atsauci uz valdības deklarāciju, citiem politiskajiem dokumentiem vai tiesību aktiem (ja tajos dots uzdevums izstrādāt normatīvā akta projektu). 8. Anotācijas I sadaļas 2.punktā norāda: 8.1. normatīvā akta izdošanas mērķi un īsu satura aprakstu (2-5 teikumi koncentrētā un viegli uztveramā veidā (ziņa presei)); 8.2. kādā veidā tiks risinātas šīs instrukcijas 7.1.apakšpunktā minētās problēmas; 8.3. vai, pieņemot normatīvo aktu, šīs instrukcijas 7.1.apakšpunktā minētās problēmas tiks atrisinātas pilnībā vai daļēji. III. Anotācijas II sadaļas aizpildīšanas kārtība 9. Anotācijas II sadaļas 1.punktā norāda normatīvā akta tiešo ietekmi uz: 9.1. preču un pakalpojumu ražošanas apjomu, norādot normatīvā akta ietekmi uz preču ražošanas vai pakalpojumu sniegšanas apjomu nozarē, noteiktā reģionā vai visā tautsaimniecībā (piemēram, izmaiņas saražotās rūpniecības produkcijas daudzumā un rūpniecības produkcijas kopapjoma indeksus pa nozarēm); 9.2. nodarbinātību, norādot ietekmi uz nodarbinātību nozarē, reģionā vai visā tautsaimniecībā (norāda, kādā apjomā palielināsies vai samazināsies nodarbināto iedzīvotāju vidējais skaits gadā sadalījumā pa darbības veidiem un pa reģioniem (norāda iedzīvotāju skaitu vai procentus no ekonomiski aktīvo iedzīvotāju kopskaita)); 9.3. bezdarba līmeni, norādot ietekmi uz bezdarba līmeni noteiktā reģionā vai visā valstī (norāda, kādā apjomā palielināsies vai samazināsies bezdarbnieku vidējais skaits gadā vai procentus no ekonomiski aktīvo iedzīvotāju kopskaita); 9.4. cenām, norādot ietekmi uz noteiktu preču un pakalpojumu grupu cenu līmeni, uz noteiktu preču un pakalpojumu pircēju grupu vai uz ražotāju un cenām kopumā (piemēram, patēriņa cenu indeksa izmaiņas vai ražotāju cenu indeksa izmaiņas rūpniecībā); 9.5. eksporta apjomu, norādot ietekmi uz eksporta apjomu kādai noteiktai preču un pakalpojumu grupai vai uz eksporta apjomu kopumā (piemēram, eksporta cenu indeksa izmaiņas, kravu apgrozījuma, pasažieru pārvadājumu, piegādes noteikumu "FOB" cenu izmaiņas); 9.6. importa apjomu, norādot ietekmi uz importa apjomu kādai noteiktai preču un pakalpojumu grupai vai uz importa apjomu kopumā (piemēram, importa cenu indeksa izmaiņas, piegādes noteikumu "CIF" cenu izmaiņas); 9.7. konkurenci, norādot ietekmi uz konkurences apstākļiem (piemēram, vai uzlabosies tirgus dalībnieku iespējas veikt ekonomisko darbību brīvas un godīgas konkurences apstākļos, saglabājot un attīstot vienlīdzīgu konkurenci, ierobežojot tirgus koncentrāciju). 10. Anotācijas II sadaļas 2.punktā norāda, vai ir apzināts to juridisko un fizisko personu loks, kuru ikdienas uzņēmējdarbību un saskarsmi ar valsts vai pašvaldību institūcijām ietekmēs normatīvais akts, un vai ir novērtēts, vai normatīvais akts atvieglos uzņēmējdarbību. Šajā punktā norāda: 10.1. kādas tautsaimniecības nozares normatīvais akts ietekmēs, - nosauc attiecīgās nozares, izmantojot Vispārējās ekonomiskās darbības klasifikatorā (NACE) norādītās tautsaimniecības nozares; 10.2. kādi ir paredzētie tiešie ieguvumi no normatīvā akta, - vai samazināsies laiks, kas uzņēmējam jāpavada saskarsmē ar valsts un (vai) pašvaldību institūcijām, vai samazināsies minētajās institūcijās iesniedzamo dokumentu skaits; 10.3. kādi ir paredzētie netiešie ieguvumi no normatīvā akta, - vai, ieviešot normatīvo aktu, tiks vienkāršotas administratīvās procedūras (piemēram, vai uzlabosies sadarbība starp valsts institūcijām, kuras pārrauga attiecīgo procedūru, kādā veidā uzlabosies iespēja pārsūdzēt ar minēto procedūru saistītos lēmumus); 10.4. kādas būs valsts uzņēmumu (uzņēmējsabiedrību) (turpmāk - valsts uzņēmums) izmaksu izmaiņas (lai sagatavotu šo informāciju, nepieciešamas konsultācijas ar valsts uzņēmumu pārstāvjiem, izskaidrojot normatīvā akta mērķi un noskaidrojot, kādas izmaksas (tiešās vai netiešās) varētu rasties): 10.4.1. paredzēto tiešo izmaksu izmaiņas, norādot valsts uzņēmumam nepieciešamo līdzekļu daudzumu, lai nodrošinātu normatīvajā aktā noteikto prasību izpildi, kā arī norādot papildus regulāri nepieciešamo līdzekļu daudzumu un papildu vienreizējās izmaksas; 10.4.2. paredzēto netiešo izmaksu izmaiņas, norādot: 10.4.2.1. laika patēriņu, kas valsts uzņēmumam būs nepieciešams saskarsmei ar valsts vai pašvaldību institūcijām pirms normatīvā akta spēkā stāšanās, un paredzamo laika patēriņu pēc normatīvā akta spēkā stāšanās; 10.4.2.2. kādā veidā tiks vienkāršotas dokumentārās prasības (vai iestāde paredz izmantot iespējas pati iegūt nepieciešamos dokumentus). 11. Anotācijas II sadaļas 3.punktā norāda, kāda būs normatīvā akta ietekme uz iedzīvotāju dzīves līmeni un uz darba tirgu. 12. Analizējot normatīvā akta ietekmi uz iedzīvotāju dzīves līmeni, norāda, kāda būs šī ietekme - tieša vai netieša. Ja normatīvā akta ietekme uz iedzīvotāju dzīves līmeni būs tieša, anotācijā norāda: 12.1. kādas demogrāfiskās, sociālās un (vai) mērķa grupas normatīvais akts ietekmēs, norādot demogrāfiskās grupas (arī dzimuma, vecuma un ģimenes stāvokļa grupas), katras mērķa grupas aptuvenu skaitlisko lielumu, īpašu uzmanību pievēršot šādām sociālajām grupām: 12.1.1. ģimenes ar bērniem (īpaši - ar trim un vairāk); 12.1.2. bezdarbnieki (īpaši - jaunieši vecumā no 18 līdz 25 gadiem un ilgstošie bezdarbnieki); 12.1.3. personas ar īpašām vajadzībām; 12.1.4. pirmspensijas vecuma cilvēki; 12.1.5. pensionāri; 12.1.6. nepilnās ģimenes; 12.2. kāda veida ietekme sagaidāma, analizējot tās galvenās izpausmes (norāda procentos vai absolūtā izteiksmē): 12.2.1. ienākumu līmeņa pieaugums vai samazinājums; 12.2.2. infrastruktūras optimizācija, attīstība, pārmaiņas un atbilstība iedzīvotāju vajadzībām; 12.2.3. sociālās vides (piemēram, kriminogēnā situācija, saslimšana ar atkarības slimībām) un darba vides pārmaiņas; 12.2.4. pakalpojumu tīkla uzlabošana, attīstīšana, efektivitāte un kvalitāte; 12.3. cik nozīmīga (būtiska, liela) ir sagaidāmā ietekme, raksturojot minētās ietekmes izpausmes attiecībā uz anotācijā norādītajām mērķa grupām un ietekmes veidu (īstermiņa vai ilgtermiņa), kā arī to, kad izpaudīsies normatīvā akta darbības sekas (uzreiz pēc pieņemšanas vai pēc ilgāka laikposma). 13. Ja normatīvā akta ietekme uz iedzīvotāju dzīves līmeni būs netieša, anotācijā norāda minētās ietekmes jomas un raksturo ietekmes iespējamo saistību ar sociālās situācijas pārmaiņām. 14. Analizējot normatīvā akta ietekmi uz darba tirgu, analizē šādus ietekmes virzienus: 14.1. nodarbinātība (piemēram, jaunu darba vietu radīšana, darba vietu skaita samazināšana); 14.2. bezdarba līmeņa izmaiņas atsevišķās dzimuma, vecuma un izglītības grupās, kā arī bezdarba līmeņa izmaiņas reģionos; 14.3. darbaspēka kvalitāte (piemēram, darbinieku kvalifikācija, profesionālā sagatavotība, izglītība); 14.4. darba apstākļi; 14.5. sociālo partneru (nevalstiskās organizācijas, kas saistītas ar attiecīgo jomu) iesaistīšana. 15. Anotācijas II sadaļas 4.punktā norāda: 15.1. normatīvā akta ietekmi uz dabas resursu lietošanu: 15.1.1. vai ir paredzama dabas resursu ieguve (gan tieša, gan arī netieša - citas darbības rezultātā), iesaistīšana saimnieciskajā darbībā un (vai) izmantošana; 15.1.2. vai ir paredzama piesārņojošo vielu ievadīšana vidē un cik lielā mērā ir iespējama piesārņojošo vielu avārijas noplūde vidē; 15.1.3. vai ir paredzama videi kaitīgu preču un produktu ražošana, ievešana (imports) brīvam apgrozījumam, uzglabāšana un patērēšana; 15.1.4. vai ir paredzama jebkāda cita darbība vai bezdarbība, kas degradē vidi vai dabas resursus; 15.2. normatīvajā aktā paredzēto darbību ietekmi uz īpaši aizsargājamām sugām; 15.3. normatīvajā aktā paredzēto darbību ietekmi uz īpaši aizsargājamiem biotopiem; 15.4. normatīvajā aktā paredzēto darbību ietekmi uz īpaši aizsargājamām dabas teritorijām; 15.5. normatīvajā aktā paredzēto darbību ietekmi uz vides piesārņojumu. 16. Anotācijas II sadaļas 4.punktā norāda arī veidu, kādā sabiedrība tiks informēta par normatīvā akta ieviešanas seku izraisītajām tiešajām vai netiešajām pārmaiņām vidē, kuras var ietekmēt iedzīvotāju veselību un drošību, dabas resursus, vides piesārņojumu un bioloģisko daudzveidību. IV. Anotācijas III sadaļas aizpildīšanas kārtība 17. Anotācijas III sadaļā analizē ietekmi uz budžetu, norādot līdzekļu daudzumu, kas budžetā jau paredzēts normatīvā akta īstenošanai, un līdzekļu daudzumu, kas normatīvā akta īstenošanai papildus nepieciešams turpmākajos gados (atsevišķi pa gadiem), kā arī to, vai normatīvais akts palielina vai samazina budžeta ieņēmumus un (vai) izdevumus. 18. Ieņēmumus un (vai) izdevumus visiem gadiem aprēķina, ievērojot kārtējā saimnieciskajā gadā veikto tirgus izpēti, valsts sociālās apdrošināšanas obligātās iemaksas un spēkā esošās darba samaksas sistēmas. Nav jāievēro turpmākajos finansu gados paredzamā inflācija. Aprēķinus veic tūkstošos latu, ar vienu zīmi aiz komata. 19. Normatīvā akta īstenošana var ietekmēt valsts budžetu un pašvaldību budžetus šādā veidā: 19.1. samazināt vai palielināt ieņēmumu daļu; 19.2. samazināt vai palielināt izdevumu daļu; 19.3. reizē ietekmēt gan ieņēmumu daļu, gan izdevumu daļu. 20. Normatīvā akta ietekmi uz budžetu vispirms nosaka vienam gadam, apzinot, vai saskaņā ar likumā par valsts budžetu kārtējam gadam un pašvaldību budžetos noteikto normatīvajā aktā plānoto pasākumu īstenošanai nākamajā finansu gadā (turpmākajos finansu gados) pēc kārtējā finansu gada tiek pieprasīti papildu līdzekļi. 21. Anotācijas III sadaļas 1. un 2.punktā norāda, kā prognozējamās izmaiņas budžeta ieņēmumos, prognozējamie papildu izdevumi un (vai) izdevumu samazinājums skars ministrijas, citas centrālās valsts iestādes, pašvaldības, kā arī to pakļautībā, pārraudzībā un pārziņā esošās budžeta finansētās institūcijas, kuras īsteno normatīvo aktu. 22. Anotācijas III sadaļas aili "Kārtējais gads" aizpilda, ja normatīvajā aktā noteikto pasākumu īstenošanai jau ir paredzēti līdzekļi saskaņā ar likumā par valsts budžetu kārtējam gadam un pašvaldību budžetos noteikto. Ja normatīvā akta īstenošanai kārtējā gadā nav plānoti finansu resursi, šo aili neaizpilda. Papildu līdzekļus kārtējā gadā neplāno. 23. Ailē "Nākamie trīs gadi" un ailē "Vidēji piecu gadu laikā pēc kārtējā gada" norāda pilnu līdzekļu apjomu, t.i., cik papildu līdzekļu nepieciešams normatīvā akta pirmajā īstenošanas (bāzes) gadā plus/mīnus papildus plānotie līdzekļi nākamajos gados. 24. Ja normatīvo aktu plānots īstenot viena gada laikā, anotācijā norāda, kādas pārmaiņas var būt nākamajos gados pēc normatīvā akta pirmā īstenošanas gada, ņemot vērā pakalpojumu saņēmēju (piemēram, veselības un sociālās aprūpes, izglītības, kultūras un citu pakalpojumu saņēmēju) skaita izmaiņas. 25. Anotācijas III sadaļas 3.punktu aizpilda: 25.1. aprēķinot finansiālo ietekmi, kura ir budžeta ieņēmumu un izdevumu izmaiņu starpība; 25.2. ievērojot, ka finansiālā ietekme ir pozitīva - ar plusa zīmi, kas liecina par to, ka normatīvā akta īstenošana neprasa papildu resursus, bet gan tiek plānota budžeta līdzekļu ekonomija un (vai) papildu budžeta ieņēmumi; 25.3. ievērojot, ka finansiālā ietekme ir negatīva - ar mīnusa zīmi, kas liecina par to, ka normatīvā akta īstenošana prasa papildu resursus un (vai) samazinās budžeta ieņēmumi. 26. Lai atbilstoši valsts budžeta un pašvaldību budžetu iespējām pieņemtos normatīvos aktus varētu īstenot, to izstrādātāji laikus - jau normatīvā akta projekta līmenī - anotācijas III sadaļas 4.punktā norāda prognozējamos kompensējošos pasākumus un sniedz priekšlikumus par papildus nepieciešamo izdevumu finansēšanas avotiem: 26.1. izdevumu samazināšana mazāk svarīgām vai neefektīvām budžeta programmām, apakšprogrammām un pasākumiem, pārgrupējot izdevumus; 26.2. atteikšanās no atsevišķu valsts un pašvaldību funkciju veikšanas, nododot tās privātajam sektoram; 26.3. tādu strukturālo pārkārtojumu un citu pasākumu veikšana, kuri izbrīvē finansu resursus; 26.4. atkarībā no tā, kas un kur īstenos normatīvo aktu, papildu izdevumu finansēšanas avoti var būt valsts budžeta un pašvaldību budžetu līdzekļi saskaņā ar Likumā par budžetu un finansu vadību noteikto, kā arī privātā sektora resursi. 27. Ja normatīvais akts rada izmaiņas valsts pamatbudžeta un pašvaldību pamatbudžetu ieņēmumos (to skaitā ieņēmumos no maksas pakalpojumiem un citos pašu ieņēmumos), kā arī valsts speciālā budžeta un pašvaldību speciālo budžetu ieņēmumos turpmākajos piecos gados, tad ieņēmumu izmaiņas pamato, veicot aprēķinus un aizpildot anotācijas III sadaļas 5.punktu šādā secībā: 27.1. papildus plānojamie ieņēmumi: 27.1.1. valsts pamatbudžeta un pašvaldību pamatbudžetu nodokļu ieņēmumi; 27.1.2. valsts pamatbudžeta un pašvaldību pamatbudžetu nenodokļu ieņēmumi; 27.1.3. valsts pamatbudžeta un pašvaldību pamatbudžetu ieņēmumi no maksas pakalpojumiem un citi pašu ieņēmumi; 27.1.4. valsts speciālā budžeta un pašvaldību speciālo budžetu ieņēmumi; 27.2. ieņēmumu samazinājums: 27.2.1. valsts pamatbudžeta un pašvaldību pamatbudžetu nodokļu ieņēmumi; 27.2.2. valsts pamatbudžeta un pašvaldību pamatbudžetu nenodokļu ieņēmumi; 27.2.3. valsts pamatbudžeta un pašvaldību pamatbudžetu ieņēmumi no maksas pakalpojumiem un citi pašu ieņēmumi; 27.2.4. valsts speciālā budžeta un pašvaldību speciālo budžetu ieņēmumi; 27.3. nosaka ieņēmumu izmaiņas, ņemot vērā, ka valsts speciālā budžeta ieņēmumu palielinājums vai samazinājums var reizē ietekmēt valsts pamatbudžeta un pašvaldību budžetu ieņēmumu palielinājumu vai samazinājumu, kā arī ietekmēt valsts pamatbudžeta un valsts speciālā budžeta izdevumu daļu, pašvaldību budžetus un otrādi; 27.4. aprēķina ieņēmumu izmaiņas, ņemot vērā ar attiecīgo nodokli (nodevu) apliekamo personu (objektu) skaitu, nodokļa (nodevas) likmi un iespējamos nodokļa (nodevas) maksājumu atvieglojumus, kā arī attiecīgo normu spēkā stāšanās laiku; 27.5. ieraksta tikai attiecīgo ieņēmumu izmaiņas saskaņā ar šīs instrukcijas 27.1.apakšpunktā minēto sadalījumu un šo izmaiņu summas; 27.6. aizpilda anotācijas III sadaļas 1.punktu (pēc tam, kad veikti detalizēti ieņēmumu izmaiņu ekonomiskie aprēķini). 28. Ja normatīvais akts rada izmaiņas valsts pamatbudžeta un pašvaldību pamatbudžetu izdevumos, kā arī valsts speciālā budžeta un pašvaldību speciālo budžetu izdevumos turpmākajos piecos gados, tad papildu izdevumus aprēķina attiecīgajai ministrijai, citai centrālajai valsts iestādei vai pašvaldībai, kura īsteno normatīvo aktu. Izdevumu izmaiņas pamato, veicot aprēķinus un aizpildot anotācijas III sadaļas 5.punktu šādā secībā: 28.1. papildu uzturēšanas izdevumi; 28.2. uzturēšanas izdevumu samazinājums; 28.3. papildu izdevumi kapitālieguldījumiem: 28.3.1. kapitālajiem izdevumiem; 28.3.2. zemes iegādei; 28.3.3. investīcijām; 28.4. izdevumu kapitālieguldījumiem samazinājums. 29. Izdevumu izmaiņu gadījumā papildu izdevumu apjomu plāno: 29.1. nosakot, vai izmaksas ir vienreizējas vai pastāvīgas. Vienreizējās izmaksas veido izdevumi, kuri ir paredzēti tikai vienreiz, īstenojot attiecīgo pasākumu. Pastāvīgās izmaksas veido izdevumi, kuri tiek plānoti turpmākajam laikposmam (gadiem), kad notiek pasākumā paredzētā objekta (jaunradītās struktūrvienības, institūcijas, informatīvās sistēmas, ēkas, būves, ceļa, tilta vai cita objekta) uzturēšana. Pastāvīgajās izmaksās neiekļauj vienreizējās izmaksas; 29.2. atbilstoši budžeta izdevumu ekonomiskajai klasifikācijai; 29.3. veicot aprēķinus pakāpeniski pa izdevumu pozīcijām šādā secībā: strādājošo skaita pamatojums, darba samaksas fonda aprēķins, samaksa par pakalpojumiem, materiālu iegāde, izdevumi kapitālieguldījumiem (to skaitā investīcijas). Detalizētajā aprēķinā norāda pietiekamu informāciju par paredzamajiem izdevumiem, lai viegli varētu veikt izdevumu analīzi. Ja kādai izdevumu pozīcijai paredz ne vairāk par 10 % no kopējiem izdevumiem, detalizētu (sīku) aprēķinu nesniedz. Lielākajās izdevumu pozīcijās norāda fizisko vienību skaitu, kas reizināts ar vienas vienības cenu (tarifu, likmi, izmaksām); 29.4. nosakot atalgojuma apjomu šādā secībā: prognozē darbinieku skaitu un viņu mēneša darba samaksu, piemēro radniecīgā struktūrvienībā, iestādē vai institūcijā strādājošo skaitu un atbilstoši Ministru kabineta izdotajiem normatīvajiem aktiem nosaka vidējo mēneša amatalgu (mēnešalgu) attiecīgajām darbinieku grupām - administrācijas darbiniekiem, speciālistiem, apkalpojošajam personālam; 29.5. nosakot darba devējam valsts sociālās apdrošināšanas obligātās iemaksas atbilstoši likumā par valsts budžetu kārtējam gadam noteiktajam; 29.6. paredzot kārtējo izdevumu (samaksa par pakalpojumiem un materiālu, energoresursu, ūdens un inventāra iegāde vērtībā līdz 50 latiem par vienību un citi izdevumi) apjomu. Piemēro attiecīgās ministrijas, citas centrālās valsts iestādes, pašvaldības vai normatīvā akta īstenotājai radniecīgas iestādes vidējos izdevumus mēnesī uz vienu darbinieku, reizinātus ar darbinieku skaitu un attiecīgo laikposmu; 29.7. aprēķinot izdevumus kapitālieguldījumiem (atsevišķi sadalot izdevumus, kas saistīti ar iestāžu kapitālajām iegādēm, kapitālajiem remontiem un citiem izdevumiem, un izdevumus, kas saistīti ar investīciju projektu īstenošanu): 29.7.1. nosaka kustamā īpašuma (datortehnikas, transportlīdzekļu, kancelejas mēbeļu, telpu iekārtu un citu īpašumu, kuru vērtība ir lielāka par 50 latiem) iegādes izmaksas atbilstoši jaunizveidotās iestādes (struktūrvienības) darba specifikai. Prognozē iegāžu aptuveno apjomu. Lielākajām iegādēm, veicot tirgus izpēti vairākās attiecīgās preces tirdzniecības vietās, noskaidro vidējo cenu, aprēķinā neparedzot augstāko cenu; 29.7.2. aprēķina nekustamo īpašumu (ēku, būvju) un zemes iegādes izdevumus (ja nav iespējama šo objektu noma) atbilstoši veiktajai tirgus izpētei; 29.7.3. izmaksas, kuras veido investīciju projekta īstenošanas pasākumi, uzskata par vienreizējām vai uzsākšanas izmaksām; 29.7.4. prognozē nepieciešamo budžeta līdzekļu apjomu investīciju projektu īstenošanai saskaņā ar ieteikumiem projektu iesniegšanai Valsts investīciju programmai; 29.8. iedalot investīciju projekta īstenošanu šādos secīgos posmos: 29.8.1. pirmais posms - investīciju projekta sagatavošana iesniegšanai Ekonomikas ministrijā (nav nepieciešama speciāla cenu aptauja, jo šo darbu veic ministriju (valsts iestāžu) ierēdņi un darbinieki ministrijai (valsts iestādei) piešķirto līdzekļu ietvaros); 29.8.2. otrais posms - investīciju projekta tehniskās dokumentācijas izstrādāšana. Izmanto ministrijas vai citas centrālās valsts iestādes rīcībā esošos datus par analogu projektu tehniskās dokumentācijas izstrādāšanas izmaksām vai veic aptauju starp iespējamiem dokumentācijas izstrādātājiem, lai noteiktu projekta tehniskās dokumentācijas izstrādāšanas izmaksas, un izvēlas vidējās izmaksas no visu aptaujāto organizāciju - potenciālo darba izpildītāju - piedāvātā; 29.8.3. trešais posms - investīciju projekta īstenošana (būvniecība, datortehnikas un citas tehnikas iegāde, programmu izstrādāšana un ieviešana). Veic aptauju starp iespējamiem projekta īstenotājiem - būvniecības firmām, iekārtu piegādes vai programmu izstrādātāju firmām - par iespējamām projekta īstenošanas izmaksām un sagatavo izdevumu tāmes projektu, kurā atsevišķi norāda iekārtu un materiālu cenas un patērējamos apjomus naturālā izteiksmē, darba samaksu, nodokļu maksājumus un darbības uzsākšanai nepieciešamo apgrozāmo līdzekļu apjomu. Ja projekts ir sarežģīts un vēl nebijis, var pieprasīt attiecīgās nozares ekspertu atzinumu. Ja projekts nav unikāls un vienreizējs, var izmantot radniecīga projekta faktiskās izmaksas, ja nepieciešams, konsultējoties ar Ekonomikas ministrijas pārstāvjiem; 29.8.4. ceturtais posms - investīciju projekta ekspluatācija un uzturēšana, kas pēc būtības vairs nav investīciju izmaksas, taču šo izmaksu apjoma noteikšana ir ļoti svarīga; 29.9. nosakot realizētā investīciju projekta ekspluatācijas izmaksas, ņem vērā, ka: 29.9.1. ekspluatācijas izmaksas ir pastāvīgas (regulāras), un tās pamatā ir saistītas ar kārtējiem izdevumiem (bez kapitālieguldījumiem, to skaitā investīcijām, kuras jau ir bijušas). Ekspluatācijas izdevumu noteikšana ir nepieciešama, lai zinātu, kāds līdzekļu apjoms būs nepieciešams turpmāk, kad pašas investīcijas būs apgūtas; 29.9.2. ekspluatācijas izdevumi ietver administrēšanu un saimnieciskos izdevumus, kas saistīti ar konkrēta pakalpojuma veikšanu; 29.9.3. ekspluatācijas izdevumi parasti ir pastāvīgi (regulāri) - tie ir kārtējie izdevumi. Atbilstoši izdevumu ekonomiskajai klasifikācijai tie ir: atalgojums, valsts sociālās apdrošināšanas obligātās iemaksas, samaksa par pakalpojumiem (komunālie maksājumi par enerģiju, ūdeni, sakaru pakalpojumiem), nodokļu maksājumi saskaņā ar normatīvajiem aktiem, citi maksājumi un materiālās izmaksas (izejvielu, pusfabrikātu un rezerves daļu iegādes un kārtējā remonta izmaksas, iekārtu, ēku, ceļu, tiltu, būvju uzturēšanas un apkopšanas izmaksas); 29.9.4. izmaksās neiekļauj iepriekšējos gados ieguldītos materiālos un naudas resursus, piemēram, ēku vērtību, datoru un citas tehnikas izmaksas, aprēķinot uzturēšanas izmaksas un jaunās kapitālās iegādes katrā saimnieciskajā gadā. 30. Kad ir veikti detalizēti izdevumu ekonomiskie aprēķini, izdevumu izmaiņas summē anotācijas III sadaļas 5.punktā un aizpilda anotācijas III sadaļas 2.punktu. V. Anotācijas IV un V sadaļas aizpildīšanas kārtība 31. Aizpildot anotācijas IV sadaļu, norāda: 31.1. tiesību aktu projektus, kuru izstrādāšanai paredzēts pilnvarojums normatīvā akta projektā; 31.2. tiesību aktus, kuros jāizdara grozījumi vai kuri jāatzīst par spēku zaudējušiem, lai novērstu pretrunas ar normatīvā akta projektu; 31.3. termiņus, kādos paredzēts izstrādāt tiesību aktu projektus saskaņā ar normatīvā akta projektā paredzēto pilnvarojumu. 32. Anotācijas V sadaļas 1.punktā norāda: 32.1. starptautisko tiesību aktu, no kura izriet saistības (piemēram, atsauce uz Eiropas līgumu, citu starptautisku līgumu ar Eiropas Savienību vai tās institūcijām vai Asociācijas padomes lēmuma attiecīgo normu), kāda ir šo saistību būtība un kā normatīvajā aktā tiks ievērotas šīs saistības; 32.2. tā Eiropas Savienības tiesību akta veidu (piemēram, direktīva, regula, lēmums, līgums, rekomendācija, ziņojums), nosaukumu, datumu un numuru, kura prasības tiek pārņemtas vai ieviestas ar normatīvo aktu; 32.3. šīs instrukcijas 32.2.apakšpunktā minētā Eiropas Savienības tiesību akta mērķus, kas norādīti akta preambulā, kā arī pamatojumu, kādēļ tieši šādā veidā minētie mērķi tiek ieviesti ar normatīvā akta projekta normu kopumu; 32.4. normatīvā akta atbilstības pakāpi Eiropas Savienības tiesību aktiem attiecīgajā nozarē, norādot, vai attiecīgo Eiropas Savienības tiesību aktu normas tiks pārņemtas daļēji vai pilnībā (ja daļēji, - pamato, kādēļ, un norāda, kad un kādā veidā tiks nodrošināta minēto saistību izpilde pilnībā); 32.5. termiņus, kādos jāpārņem vai jāievieš attiecīgie Eiropas Savienības tiesību akti, un saistībā ar šiem termiņiem - termiņu, kādā jāpieņem normatīvais akts, kā arī minēto termiņu pamatojumu (piemēram, par pamatojumu var minēt atsauci uz Latvijas Nacionālo programmu integrācijai Eiropas Savienībā, sarunu pozīciju, attiecīgajiem līgumiem, ja tajos ir noteikts normatīvā akta projekta izstrādāšanas vai attiecīgā Eiropas Savienības tiesību akta pārņemšanas vai ieviešanas termiņš). 33. Anotācijas V sadaļas 2. un 3.punktā norāda: 33.1. starptautisko tiesību aktu, no kura izriet saistības, minot atsauci uz konkrētu starptautisku līgumu, rezolūciju, rekomendāciju vai citu starptautiskas organizācijas dokumentu; 33.2. normatīvā akta atbilstības pakāpi šīs instrukcijas 33.1.apakšpunktā minētajā starptautisko tiesību aktā paredzētajām saistībām: 33.2.1. ja normatīvais akts atbilst minētajām saistībām, norāda, kādā veidā normatīvā akta ieviešana nodrošinās šo saistību izpildi; 33.2.2. ja normatīvais akts daļēji atbilst minētajām saistībām, pamato, kādēļ, un norāda, kad un kādā veidā tiks nodrošināta minēto saistību izpilde pilnībā. 34. Anotācijas V sadaļas 4.punkta 1.tabulā var norādīt arī Eiropas Tiesas spriedumus vai citus dokumentus, piemēram, juridiskās doktrīnas atzinumus, minot atzinuma pirmavotu (atsauces formā), kas interpretē attiecīgo normu, ja šai interpretācijai ir nozīme normas pārņemšanā vai ieviešanā. 35. Anotācijas V sadaļas 4.punkta 2.tabulā salīdzinājuma veidā norāda normatīvā akta projekta normas (panta, punkta numurs), ar kurām tiks pārņemti vai ieviesti konkrēti Eiropas Savienības tiesību principi, politikas dokumenti vai Eiropas Savienības normatīvo aktu normas. 36. Anotācijas V sadaļas 4.punkta daļā "Komentāri" norāda iemeslus, kādēļ normatīvā akta projekta attiecīgā norma neatbilst Eiropas Savienības normatīvā akta attiecīgajai normai (ja ir šāda neatbilstība). VI. Anotācijas VI sadaļas aizpildīšanas kārtība 37. Anotācijas VI sadaļu aizpilda, ja konsultācijas ir notikušas un sabiedrības informēšanas pasākumi ir veikti. Ja konsultācijas nav notikušas un sabiedrības informēšanas pasākumi nav veikti, attiecīgajā ailē ieraksta: "Konsultācijas nav notikušas" vai "Sabiedrības informēšanas pasākumi nav veikti". 38. Anotācijas VI sadaļas 1.punktā norāda attiecīgās nevalstiskās organizācijas, kā arī kritērijus, pēc kādiem tika noteiktas konsultāciju organizācijas, un veidu, kādā šīs organizācijas ir saistītas ar normatīvajā aktā regulējamiem jautājumiem. 39. Anotācijas VI sadaļas 2.punktā norāda nevalstisko organizāciju priekšlikumu būtību, kā arī to, vai minētie priekšlikumi ir ņemti vērā un vai ir izdarīti attiecīgi grozījumi normatīvā akta projektā. 40. Anotācijas VI sadaļas 3.punktā norāda: 40.1. pasākumus (piemēram, publikācijas sabiedrības saziņas līdzekļos (presē, tīklā "Internet", intervijas televīzijā, radio), publiskas diskusijas, konferences, semināri), kas veikti, lai informētu sabiedrību par normatīvā akta projekta sagatavošanu un izskaidrotu normatīvā akta nepieciešamību; 40.2. sabiedriskās domas pētījumus, kas veikti, lai noskaidrotu sabiedrības attieksmi pret normatīvā akta projektu, un informāciju par sabiedriskās domas pētījumu rezultātiem. 41. Anotācijas VI sadaļas 4.punktā norāda: 41.1. ar kādiem konsultantiem un kurā normatīvā akta projekta izstrādes posmā konsultācijas ir notikušas; 41.2. sadarbības projektu, kura ietvaros konsultācijas ir notikušas, un kādā veidā minētais projekts ir saistīts ar normatīvo aktu; 41.3. konsultantu priekšlikumu būtību. VII. Anotācijas VII sadaļas aizpildīšanas kārtība 42. Anotācijas VII sadaļas 1.punktā norāda: 42.1. institūcijas, kas tiks izveidotas, reorganizētas vai likvidētas; 42.2. iespējas sasniegt paredzamo rezultātu, izmantojot jau esošās institūcijas (ja nav iespējams sasniegt, norādīt, kādēļ); 42.3. jaunizveidojamās institūcijas finansēšanas avotu, kā arī to, vai šo iestādi ir iespējams finansēt no maksas pakalpojumiem; 42.4. esošo institūciju funkcijas, kas tiks mainītas vai paplašinātas; 42.5. pašvaldību funkcijas, kas tiks mainītas vai paplašinātas; 42.6. vai funkcijas, kuras tiks mainītas vai paplašinātas, jāveic centrālajai pārvaldei vai arī tās var veikt zemākā valsts pārvaldes līmenī; 42.7. vai normatīvā akta izpilde iespējama uzreiz pēc tā pieņemšanas vai arī tā izpildes nodrošināšanai ir nepieciešams papildu laiks un pārejas periods. 43. Anotācijas VII sadaļas 2.punktā norāda, vai ir izstrādāts komunikācijas plāns normatīvā akta ieviešanai, un pasākumus (piemēram, publikācijas sabiedrības saziņas līdzekļos (presē, tīklā "Internet", intervijas televīzijā, radio), publiskas diskusijas, konferences, semināri), kas iekļauti šajā plānā un tiks veikti, lai sabiedrībai izskaidrotu normatīvā akta ieviešanas mehānismu. 44. Anotācijas VII sadaļas 3.punktā norāda, vai tiesiskajām attiecībām, kas izriet no normatīvā akta, ir piemērojams vispārējais administratīvais process vai arī normatīvais akts paredz īpašu lēmumu pārsūdzēšanas kārtību. 45. Ja tiesiskajām attiecībām, kas izriet no normatīvā akta, ir piemērojams vispārējais administratīvais process, anotācijas VII sadaļas 3.punktā norāda augstāku institūciju, kurā ir iespējama lēmuma pārsūdzēšana pirmstiesas strīda izskatīšanas stadijā. 46. Ja normatīvais akts paredz īpašu lēmumu pārsūdzēšanas kārtību, anotācijas VII sadaļas 3.punktā norāda minēto kārtību. 47. Instrukcija stājas spēkā ar 2002.gada 1.janvāri. Ministru prezidents A.BĒRZIŅŠ Satiksmes ministrs A.Gorbunovs

Pielikums Normatīvā akta projekta

|

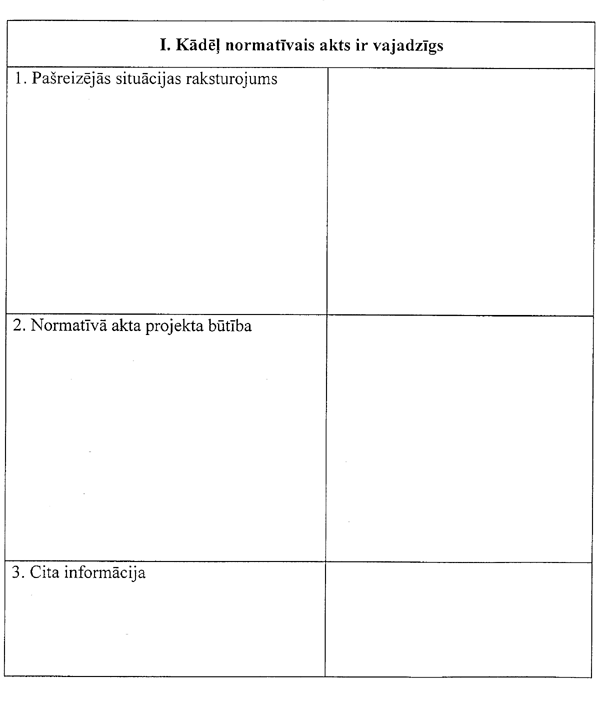

Tiesību akta pase

Nosaukums: Kārtība, kādā aizpildāma normatīvā akta projekta anotācija

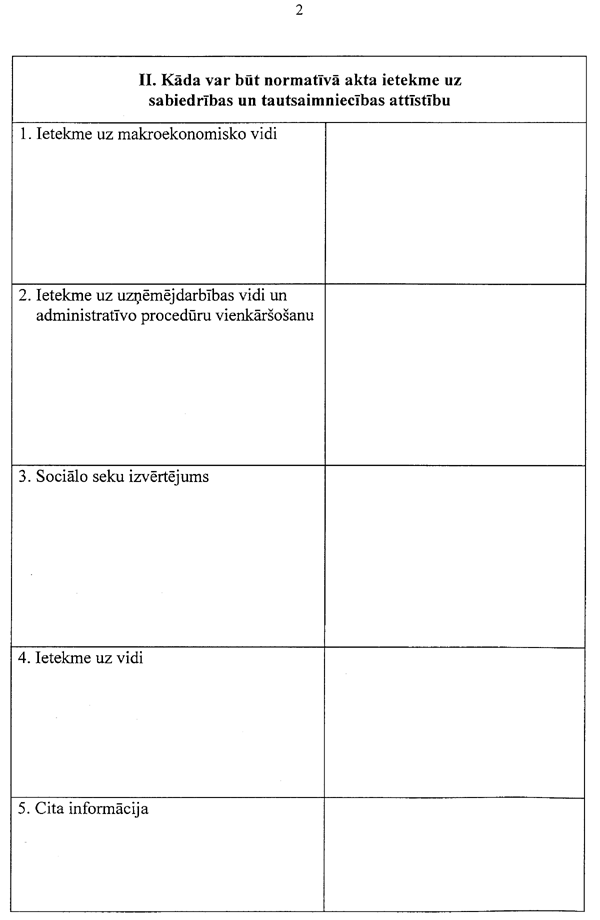

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

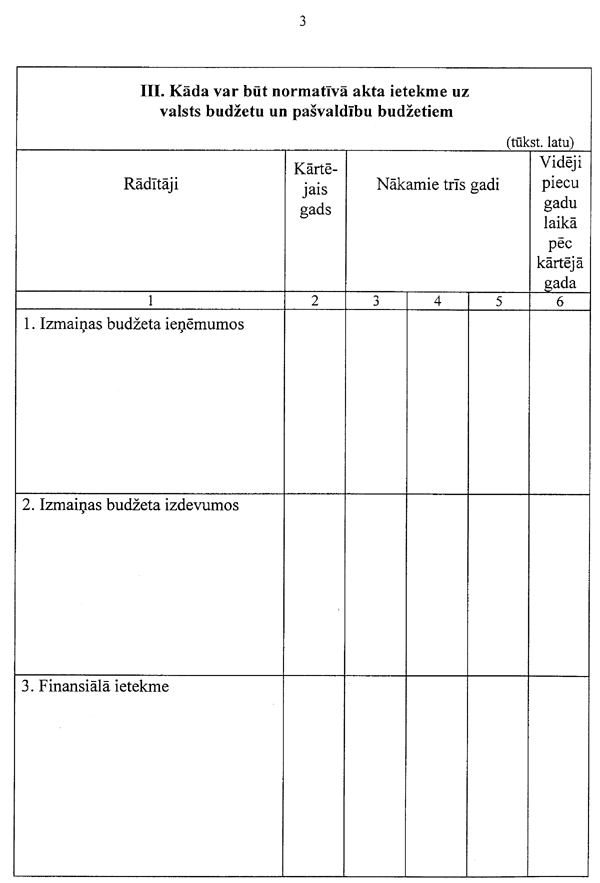

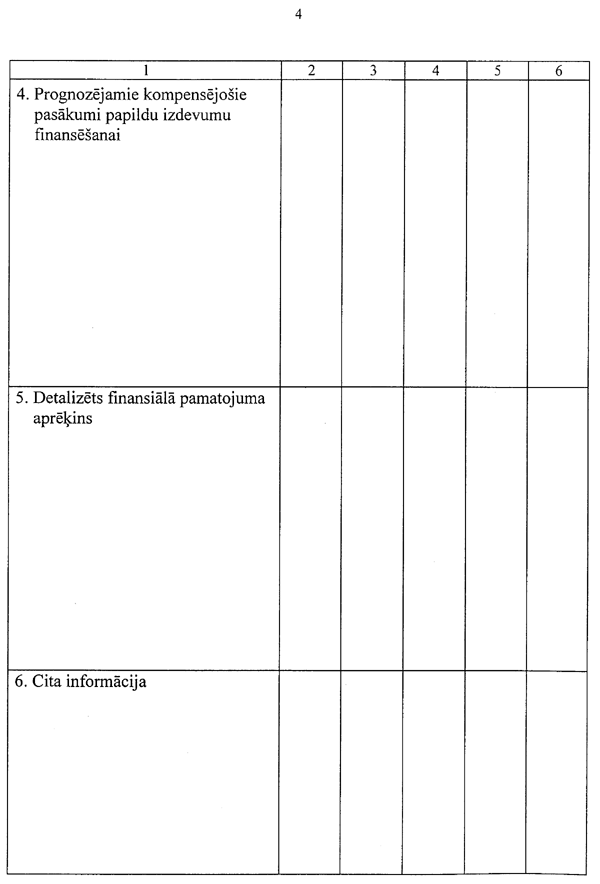

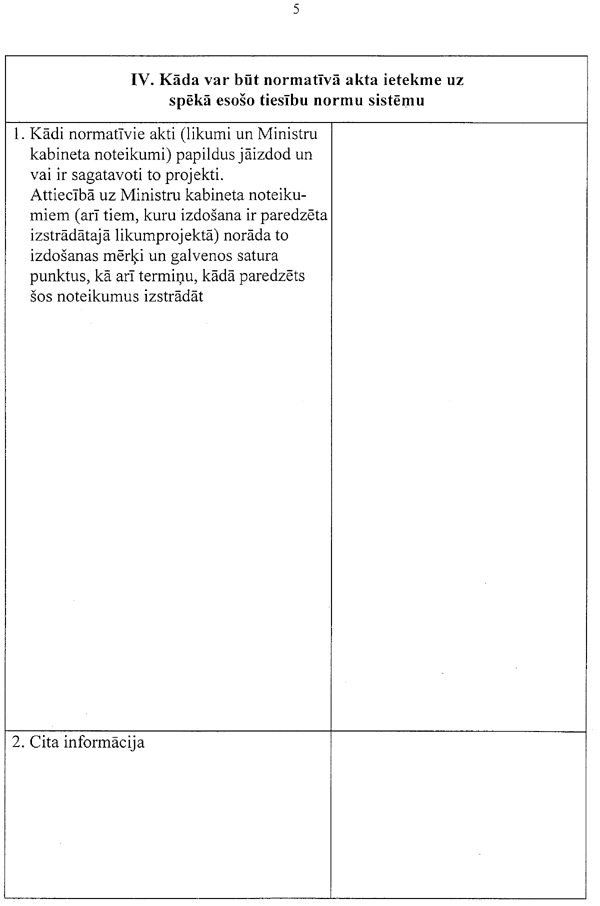

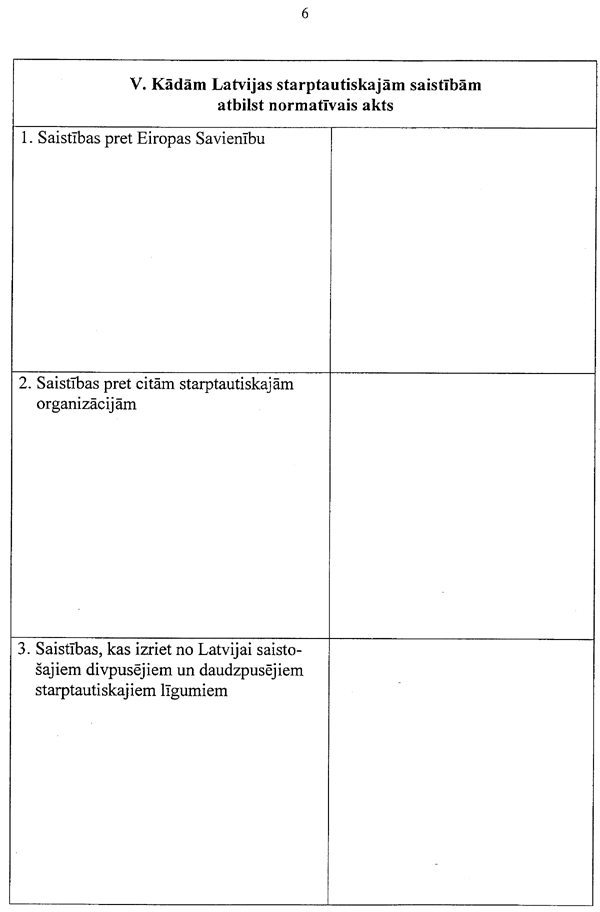

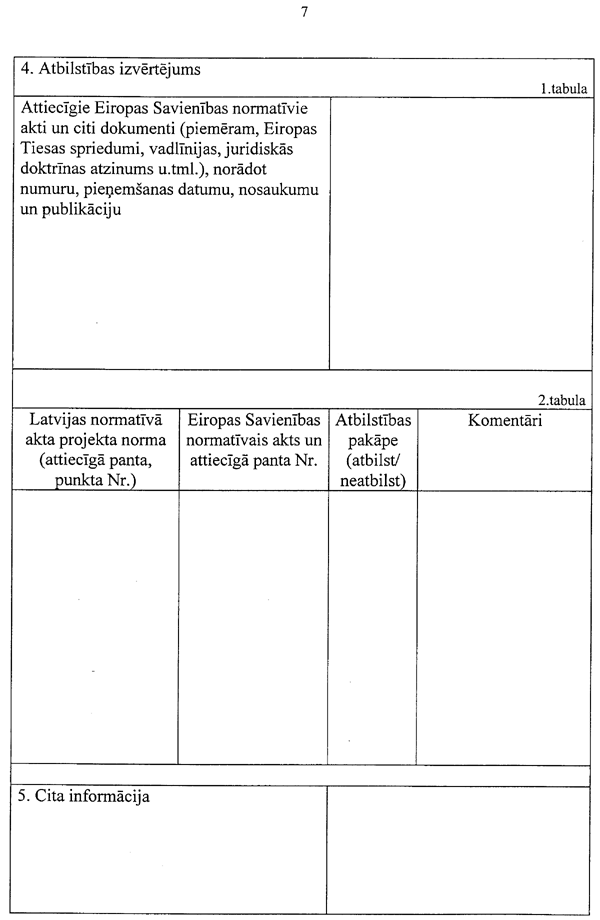

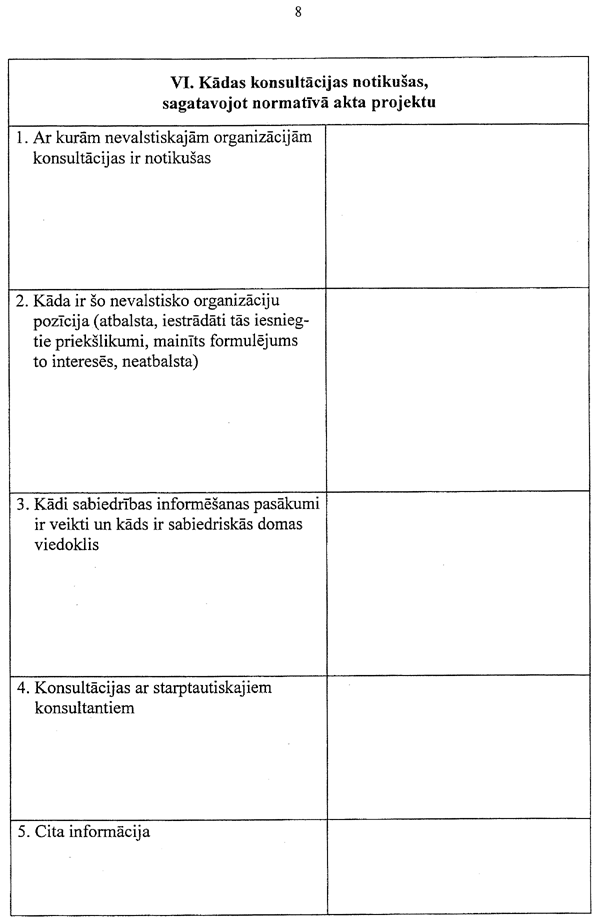

|