Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2001. gada 27. marta noteikumus Nr. 150 "Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā". Precizēts 05.12.1995., Latvijas Vēstnesis Nr.188 (471) Ministru kabineta noteikumi nr. 355 Rīgā 1995. gada 21. novembrī (prot. nr. 62, 11.§) Kārtība, kādā piemērojami Ministru kabineta 1995.gada 22.aprīļa noteikumi nr.109 "Noteikumi par Nodokļu maksātāju reģistru"

Izdoti saskaņā ar Satversmes 81.pantā noteiktajā kārtībā

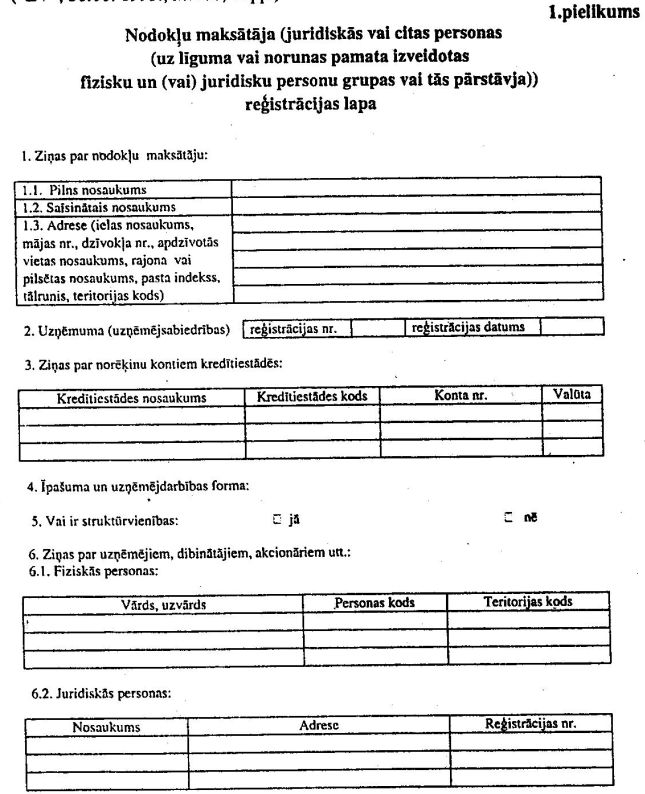

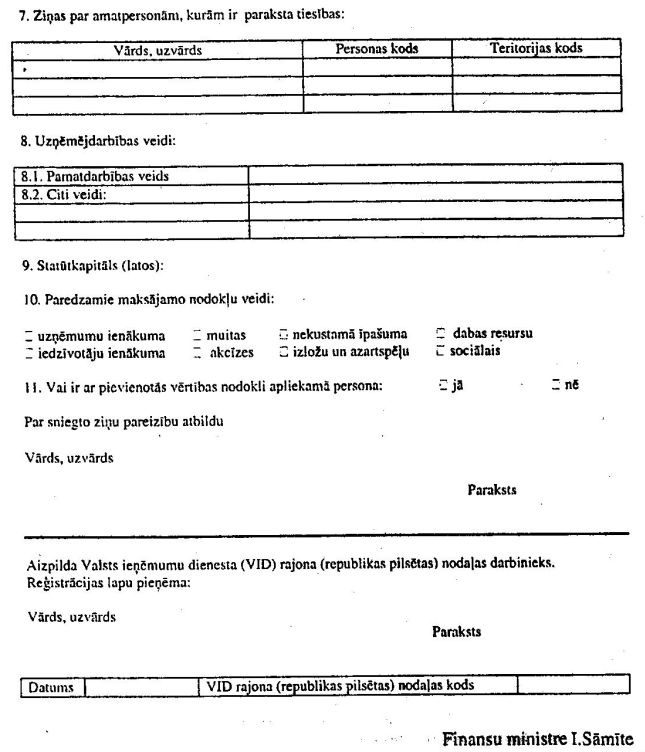

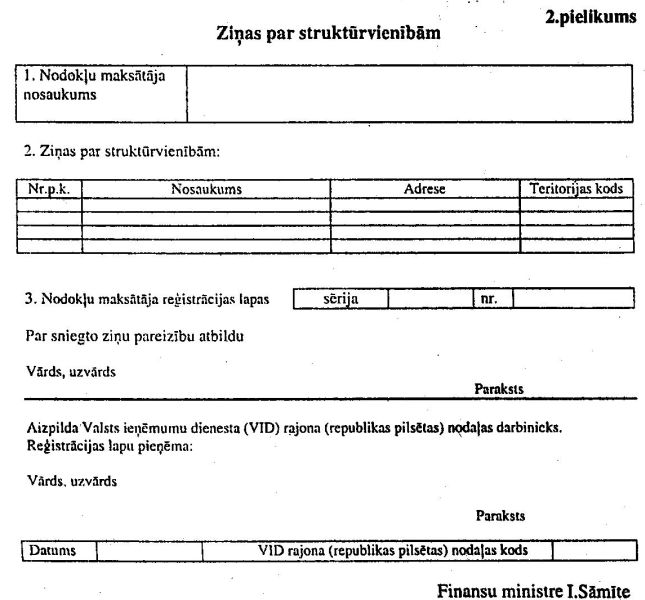

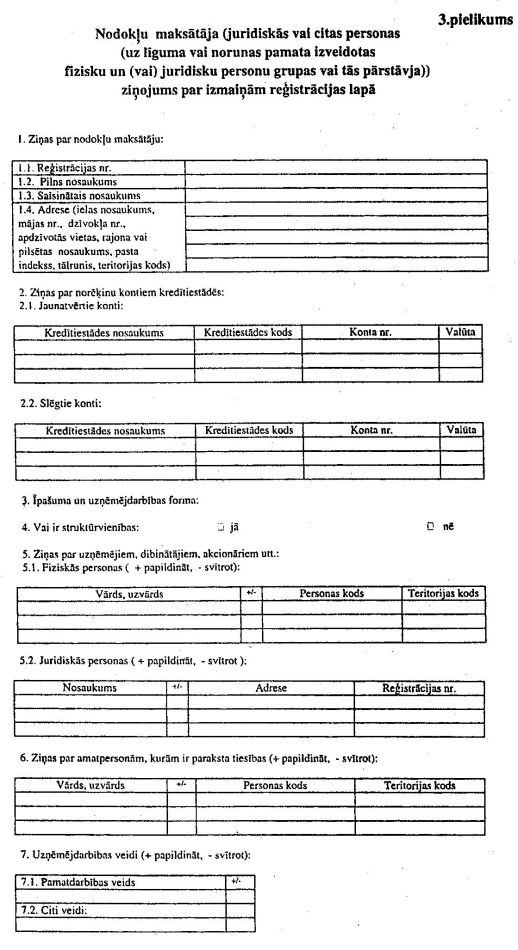

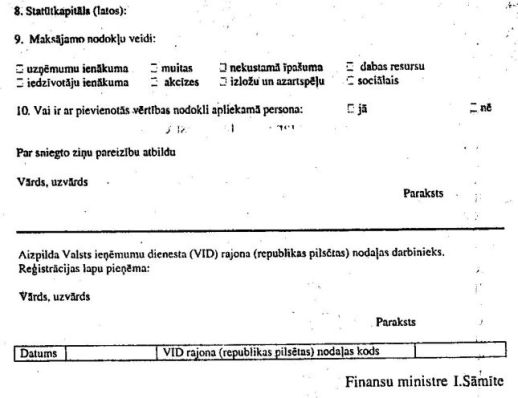

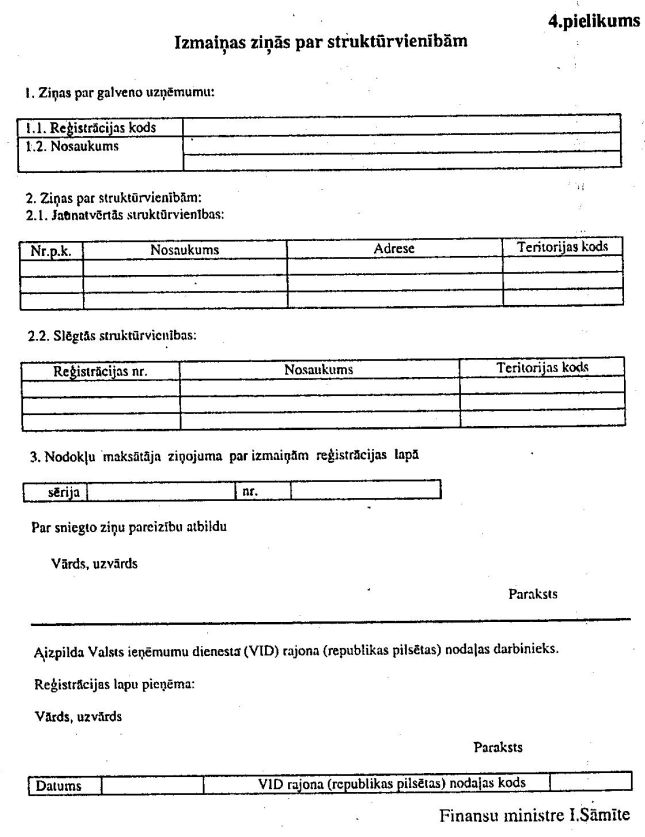

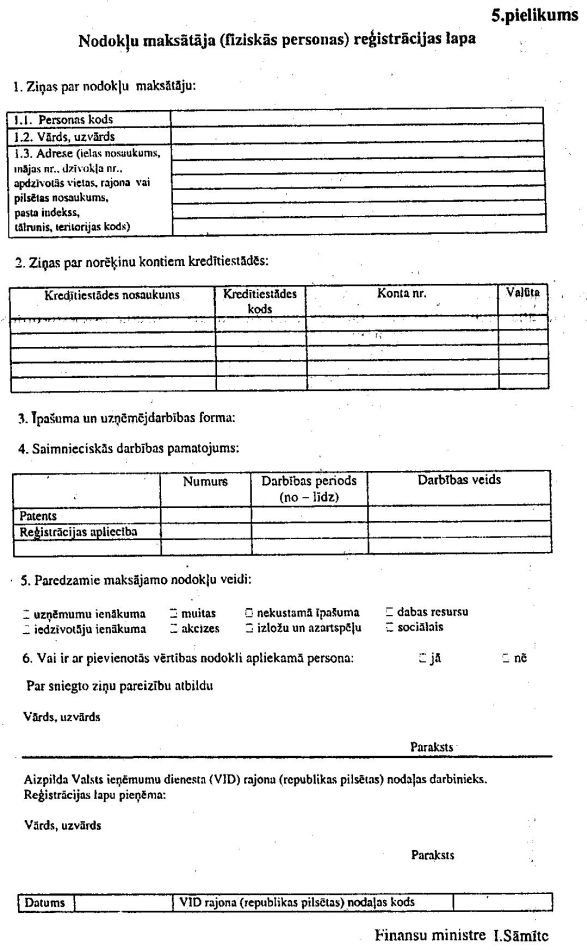

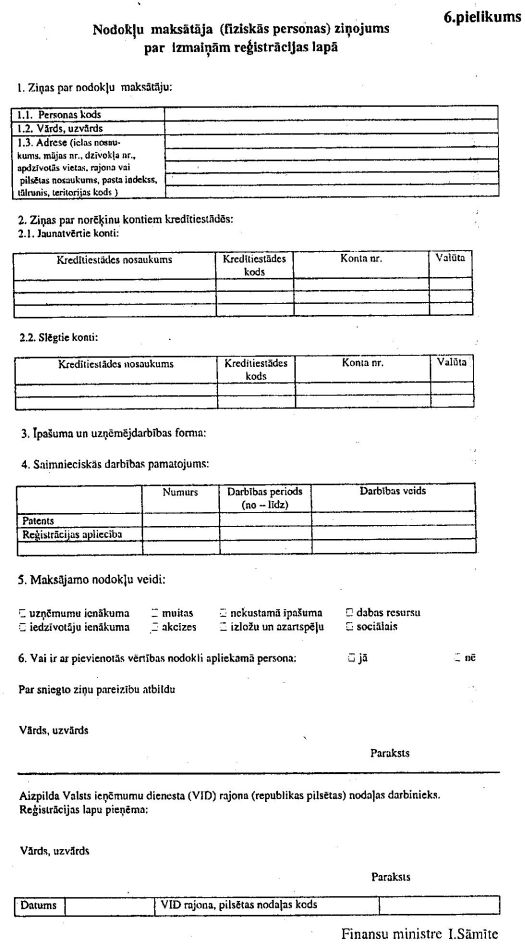

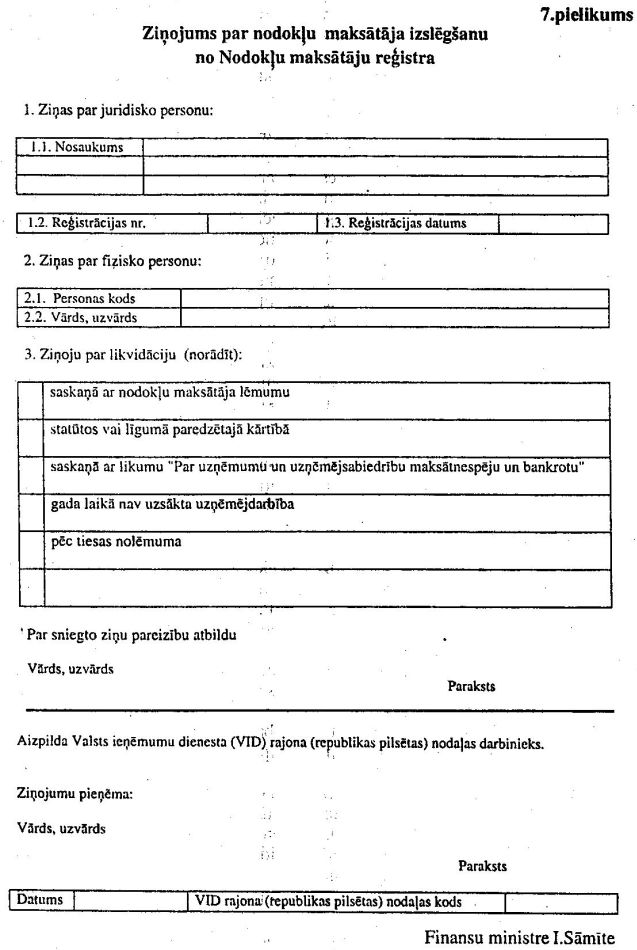

izdoto I. Vispārīgie jautājumi 1. Šie noteikumi nosaka kārtību, kādā piemērojami Ministru kabineta 1995.gada 22.aprīļa noteikumi nr.109 "Noteikumi par Nodokļu maksātāju reģistru" (Latvijas Vēstnesis, 1995, 63.nr.) (tālāk tekstā - "Noteikumi"). 2. Piemērojot Noteikumu 4.1.apakšpunktu, fizisko personu nodokļu maksātāju reģistrā tiek reģistrētas fiziskās personas: 2.1. kuras gūst ienākumus, pamatojoties uz darba tiesiskajām attiecībām, un kuras neveic uzņēmējdarbību; 2.2. kuras veic saimniecisko darbību; 2.3. kuru īpašumā, valdījumā vai lietošanā saskaņā ar likumiem ir nekustamais īpašums. 3. Piemērojot Noteikumu 4.2.apakšpunktu, juridisko un citu personu (uz līguma vai norunas pamata izveidotu fizisku un (vai) juridisku personu grupu vai to pārstāvju) (tālāk tekstā- "citas personas") nodokļu maksātāju reģistrā tiek reģistrētas: 3.1. personas, kuras reģistrējušās Tieslietu ministrijas reģistru iestādēs; 3.2. budžeta institūcijas. II. Nodokļu maksātāju reģistra datu bāze 4. Nodokļu maksātāji sniedz ziņas atbilstīgi šo noteikumu 1., 2., 3., 4., 5., 6. un 7.pielikumam. 5. Piemērojot Noteikumu 5.punktu: 5.1. bankas un citas kredītiestādes, sniedzot informāciju, norāda ziņas par atvērtiem, slēgtiem un mainītiem iestāžu, organizāciju, uzņēmumu (uzņēmējsabiedrību) kontiem, kā arī nodokļu maksātāja reģistrācijas kodu, nosaukumu un juridisko adresi (atrašanās vietu); 5.2. Tieslietu ministrijas reģistru iestādes, sniedzot informāciju, norāda minēto iestāžu reģistrācijas žurnālos ierakstāmās ziņas par reģistrējamām vai pārreģistrējamām personām; 5.3. Pilsonības un imigrācijas departaments, sniedzot informāciju, norāda personas kodu, vārdu, uzvārdu, adresi, pilsonību; 5.4. Valsts kases departaments, sniedzot informāciju par budžeta institūcijām, norāda budžeta institūcijas nosaukumu un konta numuru. 6. Kārtība, kādā Nodokļu maksātāju reģistrs sniedz un saņem informāciju no pašvaldībām, Iekšlietu ministrijas un tās iestādēm, Valsts statistikas komitejas, Valsts sociālās apdrošināšanas fonda, Tieslietu ministrijas reģistru iestādēm un apgabaltiesu zemesgrāmatu nodaļām, nosakāma saskaņotos divpusējos protokolos. III. Uzskaites kārtība 7. Tieslietu ministrijas reģistru iestādes septiņu dienu laikā izskata juridisko un citu Tieslietu ministrijas reģistru iestādēs reģistrējušos personu iesniegto dokumentu atbilstību tiesību aktiem un nosūta izziņu par reģistrējamo personu Valsts ieņēmumu dienestam un izziņas norakstu - attiecīgā rajona (republikas pilsētas) Valsts ieņēmumu dienesta nodaļai. 8. Valsts ieņēmumu dienesta nodaļa pārbauda reģistrējamās personas juridisko adresi (atrašanās vietu) un nosūta attiecīgu izziņu Valsts ieņēmumu dienestam. 9. Septiņu dienu laikā no Tieslietu ministrijas reģistru iestādes izziņas saņemšanas dienas Valsts ieņēmumu dienests nosūta ziņas par juridisko vai citu personu, kā arī par tai piešķirto reģistrācijas kodu attiecīgajai Tieslietu ministrijas reģistru iestādei un Valsts ieņēmumu dienesta nodaļai. 10. Pēc šo noteikumu 9.punktā minēto ziņu saņemšanas Tieslietu ministrijas reģistru iestāde reģistrē juridisko vai citu personu ar reģistrācijas kodu, kas ir identisks Valsts ieņēmumu dienesta piešķirtajam kodam. 11. Ja reģistrējamā persona iesniegusi nepareizus vai neprecīzus datus, Valsts ieņēmumu dienests nepiešķir tai reģistrācijas kodu un informē par to Tieslietu ministrijas reģistru iestādi. Pēc iesniedzamo datu precizēšanas minētajai personai ir tiesības atkārtoti iesniegt dokumentus reģistrācijai. 12. Reģistrētajai personai atbilstīgi tās juridiskajai adresei (atrašanās vietai) desmit dienu laikā no reģistrācijas dienas Tieslietu ministrijas reģistru iestādē jāstājas uzskaitē Valsts ieņēmumu dienesta nodaļā un jāaizpilda attiecīgās veidlapas (1. un 2.pielikums). 13. Persona uzskatāma par reģistrētu, ja saņemta nodokļu maksātāja reģistrācijas apliecība. 14. Budžeta institūcijām atbilstīgi to juridiskajai adresei (atrašanās vietai) desmit dienu laikā no to izveidošanas dienas jāstājas uzskaitē Valsts ieņēmumu dienesta nodaļā un jāaizpilda attiecīgās veidlapas (1. un 2.pielikums). 15. Ja budžeta institūcija izveidota pirms 1996.gada 1.janvāra, tās amatpersona ierodas Valsts ieņēmumu dienesta attiecīgajā nodaļā un veic šo noteikumu 14.punktā minētās darbības. 16. Valsts ieņēmumu dienesta nodaļa pārbauda budžeta institūcijas iesniegtos datus un piešķir tai reģistrācijas kodu. 17. Valsts ieņēmumu dienests piešķir nodokļu maksātājiem vienotu vienpadsmit zīmju reģistrācijas kodu. Budžeta institūciju, uzņēmumu (uzņēmējsabiedrību) un citu personu reģistrācijas kodu veido desmit cipari un kontrolcipars. 18. Ja uzņēmums (uzņēmējsabiedrība) reģistrēts Uzņēmumu reģistrā līdz 1996.gada 1.janvārim, reģistrācijas koda pirmais cipars ir brīvi izvēlēts (no 4 līdz 9), otrais līdz desmitais cipars - Uzņēmumu reģistra piešķirtais kods, pēdējais cipars - kontrolcipars. 19. Reģistrējamā persona desmit dienu laikā pēc tam, kad iesniegtas aizpildītas šo noteikumu 12.punktā norādītās veidlapas, saņem nodokļu maksātāja reģistrācijas apliecību. 20. Piemērojot Noteikumu 12.punktu, Valsts ieņēmumu dienesta nodaļā iesniedzams ziņojums par nodokļu maksātāja izslēgšanu no Nodokļu maksātāju reģistra. 21. Pēc Noteikumu 11. un 12.punktā minēto ziņu saņemšanas Valsts ieņēmumu dienests paziņo par to Tieslietu ministrijas reģistru iestādēm. 22. Tieslietu ministrijas reģistru iestādes sniedz no uzņēmumiem (uzņēmējsabiedrībām) un organizācijām saņemto informāciju par izmaiņām reģistrācijas datos Valsts ieņēmumu dienestam. 23. Reģistrējoties Valsts ieņēmumu dienesta nodaļā kā nodokļu maksātājam, jāiesniedz (jāuzrāda) šādi dokumenti un ziņas: 23.1. juridiskajām personām: 23.1.1. iesniegums saskaņā ar attiecīgajām veidlapām (1. un 2.pielikums); 23.1.2. likumā "Par uzņēmējdarbību" (Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs, 1990, 42.nr.) un citos tiesību aktos, kuri reglamentē uzņēmējdarbības formas un veidus, paredzētie reģistrācijas dokumenti; 23.1.3. personas ar paraksta tiesībām vai pilnvarotās personas pase; 23.2. fiziskajām personām: 23.2.1. iesniegums saskaņā ar attiecīgo veidlapu (5.pielikums); 23.2.2. personas pase. 24. Nodokļu maksātāju izslēdz no Nodokļu maksātāju reģistra katra kalendāra gada beigās, ja Valsts ieņēmumu dienesta priekšnieks izdevis attiecīgu rīkojumu, pamatojoties uz: 24.1. lēmumu par likvidāciju; 24.2. likumu "Par uzņēmumu un uzņēmējsabiedrību maksātnespēju un bankrotu" (Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs, 1992, 2.nr.; Latvijas Vēstnesis, 1994, 5.nr.; 1995, 137.nr.); 24.3. tiesas nolēmumu; 24.4. to, ka uzņēmums (uzņēmējsabiedrība) gada laikā nav uzsācis uzņēmējdarbību. 25. Valsts ieņēmumu dienests informē Valsts ieņēmumu dienesta nodaļas par reģistrētajām personām, kā arī par izmaiņām reģistrācijas datos. Ministru prezidents M.Gailis Finansu ministre I.Sāmīte

|

Tiesību akta pase

Nosaukums: Kārtība, kādā piemērojami Ministru kabineta 1995.gada 22.aprīļa noteikumi nr.109 "Noteikumi par ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|