Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

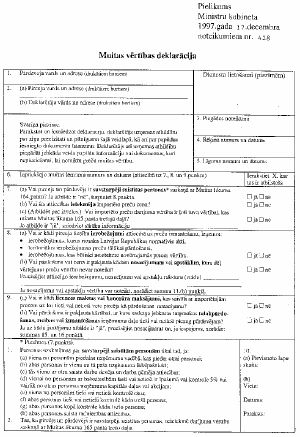

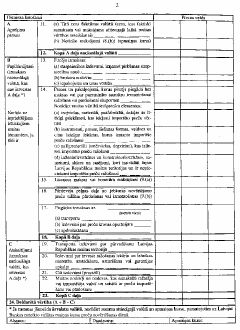

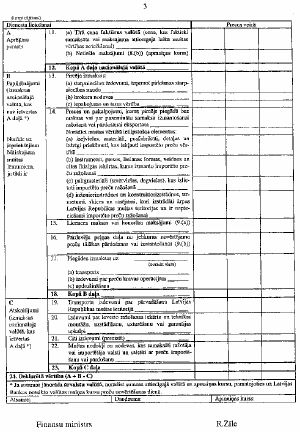

Skatīt Ministru kabineta 2003. gada 4. marta noteikumus Nr. 101 "Preču muitas vērtības aprēķināšanas kārtība". Ministru kabineta noteikumi Nr.428 Rīgā 1997.gada 17.decembrī (prot. nr.71 1.¤) Preču muitas vērtības aprēķināšanas kārtībaIzdoti saskaņā ar Muitas likuma 126. un 161.pantu I. Noteikumos lietotie termini 1. Datu apstrādes iekārtas - jebkura tehnika vai iekārta, kurā tiek apstrādāti dati, kā arī tādas iekārtas, kuras ir iekļautas vai darbojas savienojumā ar tehniku, kas veic citas funkcijas. 2. Grāmatvedības principi - attiecīgajā ārvalstī atzītie noteikumi, kuri jāievēro, atspoguļojot bilancē resursus un saistības kā aktīvus un pasīvus. Minētie noteikumi nosaka, kuras izmaiņas aktīvos un pasīvos ir jāatspoguļo, kā jāvērtē aktīvi un pasīvi, kādi finansu pārskati ir jāsagatavo, kāda informācija un kādā veidā tajos jānorāda. Attiecīgie noteikumi var būt vispārīgu norādījumu vai detalizētu praktisku paņēmienu vai metožu veidā. 3. Muitas vērtības deklarācija - dokuments, kuru deklarētājs kopā ar muitas deklarāciju iesniedz muitas iestādēm preču muitas vērtības noteikšanai. 4. Pirkšanas starpniecības nauda - nauda, kuru preču ievedējs maksā savam aģentam par viņa pakalpojumiem, iepērkot novērtējamās preces. 5. Preču ievešanas vieta: 5.1. preču izkraušanas vai pārkraušanas osta (ja preču izkraušana vai pārkraušana ir atzīmēta ostas muitas kontrolpunktā) - precēm, kas tiek ievestas ar jūras transportu; 5.2. Latvijas Republikā reģistrēta lidosta - precēm, kas tiek ievestas ar gaisa transportu; 5.3. preču nogādāšanas adrese - precēm, kas tiek sūtītas pa pastu; 5.4. Latvijas Republikas muitas robežas šķērsošanas vieta - precēm, kas tiek ievestas pa dzelzceļu, autoceļiem, iekšzemes ūdensceļiem vai citā veidā. 6. Preču pārdošana ar vislielāko noietu - lielākais to preču vienību skaits, kuras pārdotas par vienādu cenu. 7. Tirgzinības pasākumi - ar attiecīgo preču pārdošanu, reklamēšanu, nodrošinājumu vai garantijām saistītie pasākumi. 8. Vienas kategorijas vai viena veida preces - vienas preču grupas preces, kas ir noteiktas rūpniecības nozares vai rūpniecības sektora ražojums (arī vienādas un līdzīgas preces Muitas likuma 162. un 163.panta izpratnē). II. Vispārīgie jautājumi 9. Šie noteikumi nosaka kārtību, kādā ir aprēķināma preces muitas vērtība (turpmāk - muitas vērtība) precēm, kuras tiek ievestas Latvijas Republikas muitas teritorijā vai izvestas no Latvijas Republikas muitas teritorijas. 10. Muitas iestāde, kas veic kravas dokumentu noformēšanu, ir tiesīga pārbaudīt, vai deklarētājs ir izvēlējies atbilstošu muitas vērtības noteikšanas metodi. 11. Deklarētāja norādītajai muitas vērtībai un ziņām, kas attiecas uz tās noteikšanu, jābūt patiesām un faktiem dokumentāri apstiprinātiem. Ja deklarētājs nevar iesniegt muitas iestādei patiesas ziņas un dokumentāri apstiprinātus faktus, muitas iestāde ir tiesīga izmantot tās rīcībā esošo informāciju un koriģēt attiecīgo muitas vērtību, ja tas nepieciešams. 12. Muitas iestāde muitas vērtības noteikšanai var izmantot informāciju, kas sagatavota citā valstī atbilstoši attiecīgās valsts grāmatvedības principiem. 13. Ja pēc muitas vērtības noteikšanas ir noskaidrots, ka tās noteikšanai iesniegtās ziņas bijušas nepatiesas vai kļūdainas, sākotnēji noteiktā muitas vērtība netiek atzīta un muitas vērtību nosaka no jauna. 14. Papildu izdevumus, kas radušies deklarētājam un ir saistīti ar muitas vērtības noteikšanu, tās precizēšanu vai nepieciešamās informācijas iesniegšanu muitas iestādei, sedz deklarētājs. 15. Ja deklarētājam ir nepieciešams papildu laiks muitas vērtības noteikšanai, viņš var lūgt muitas iestādi izlaist preces brīvam apgrozījumam pret atbilstošu galvojumu. 16. Muitas iestāde ir tiesīga pieprasīt jebkuras muitas vērtības noteikšanai nepieciešamās ziņas un dokumentus. 17. Muitas iestādē iesniedzama tā faktūrrēķina kopija, uz kuru pamatojoties tiek deklarēta ievesto preču muitas vērtība. Ja muitas vērtība noteikta rakstiski, minētā kopija paliek muitas iestādē. 18. Ja muitas iestādei rodas šaubas par deklarēto muitas vērtību, tā var pieprasīt attiecīgas papildu ziņas. Ja arī pēc papildu ziņu saņemšanas šaubas paliek, muitas iestāde informē par to deklarētāju un dod iespēju sniegt attiecīgus paskaidrojumus pirms jautājuma galīgās izlemšanas. 19. Pieņemto galīgo lēmumu muitas iestāde paziņo deklarētājam rakstiski un norāda tā pamatojumu, kā arī informē par tiesībām lēmumu pārsūdzēt. 20. Ja nepieciešams, ar procentu maksām, kas saskaņā ar rakstisku līgumu tiek maksātas par ievesto preču pirkšanu, neatkarīgi no tā, vai samaksu veic pārdevējs vai cita persona, pircējs var apstiprināt, ka: 20.1. attiecīgās preces tiešām pārdotas par faktiski samaksāto cenu; 20.2. ar procentu maksām saistītie izdevumi nepārsniedz šādu darījumu izdevumu līmeni attiecīgajā valstī un laikposmā. Minētais apstiprinājums piemērojams, neizmainot nevienu no faktoriem vai nosacījumiem, ja muitas vērtība tiek noteikta nevis pēc darījuma vērtības metodes, bet pēc citas metodes. 21. Ja Muitas likuma 168.panta pirmās daļas 1.punkta "b" apakšpunktā minētā tara tiek atkārtoti izmantota preču ievešanai, tās cena pēc deklarētāja pieprasījuma nosakāma atbilstoši grāmatvedības principiem, proporcionāli sadalot. 22. Muitas vērtība izvedamajām precēm atbilst preču darījuma vērtībai - cenai, kas faktiski ir samaksāta, maksājama vai varētu tikt samaksāta par attiecīgajām precēm. 23. Precēm, kuras saskaņā ar Latvijas preču kombinēto nomenklatūru klasificētas preču pozīcijās 4901, 9701, 9702, 9703, 9706 un ir vecākas par 50 gadiem, deklarētāja noteikto muitas vērtību pārbauda Valsts kultūras pieminekļu aizsardzības inspekcijas priekšmetu eksperti un norāda attiecīgo muitas vērtību izvešanas atļaujā. III. Preču novērtēšana pēc darījuma vērtības saskaņā ar Muitas likuma 165.pantu 24. Muitas likuma 165.pantā minētā faktiski samaksātā vai maksājamā cena ir pircēja veiktais vai veicamais kopējais maksājums pārdevējam par ievestajām precēm, un tas ietver visus pircēja saskaņā ar pārdošanas nosacījumiem veiktos vai veicamos maksājumus pārdevējam vai trešajai personai, lai izpildītu visas pārdevēja saistības. Maksājumus var veikt tieši un netieši, ar naudas pārvedumu, skaidrā naudā vai arī jebkurā citā pircējam pieņemamā veidā. 25. Darbības (arī tirgzinības pasākumi), kuras pircējs veic par saviem līdzekļiem un kuras neparedz Muitas likuma 168.pantā minētie nosacījumi, nav uzskatāmas par netiešu maksājumu pārdevējam arī tad, ja tās var būt izdevīgas pārdevējam vai ir uzsāktas pēc vienošanās ar pārdevēju. Nosakot ievesto preču muitas vērtību, minētās izmaksas nav pieskaitāmas faktiski samaksātajai vai maksājamajai cenai. 26. Ja muitas vērtības noteikšanas laikā par ievestajām precēm vēl nav samaksāts, muitas vērtību nosaka, pamatojoties uz faktiski maksājamo cenu. 27. Ja izlaišanai brīvam apgrozījumam deklarētās preces ir daļa no lielāka daudzuma preču, kas nopirktas vienā darījumā, faktiski samaksātā vai maksājamā cena ir cena, kas ir noteikta kā proporcionāla daļa no kopējās cenas, par kādu nopirkts deklarētais preču daudzums, attiecībā pret visu preču daudzumu. 28. Faktiski samaksātās vai maksājamās cenas proporcionālu dalījumu var piemērot arī kravas kādas daļas zudumam, kas radies pirms preču izlaišanas brīvam apgrozījumam, kā arī ja novērtējamās preces ir tikušas bojātas pirms izlaišanas brīvam apgrozījumam. 29. Ja faktiski samaksātā vai maksājamā cena ietver iekšējos nodokļus, kas piemērojami attiecīgām precēm to izcelsmes valstī vai valstī, no kuras preces tiek ievestas, tie netiek ietverti muitas vērtībā, ja muitas iestādēm var sniegt pamatotus pierādījumus, ka attiecīgās preces ir vai tiks no attiecīgiem nodokļiem atbrīvotas par labu pircējam. 30. Muitas likuma 168.panta pirmās daļas 2.punkta "d" apakšpunktā minētajās izmaksās netiek ietvertas pētījumu un priekšprojektu skiču izmaksas. 31. Ja, piemērojot Muitas likuma 165.panta otrās daļas 2.punktu, noteikts, ka ievesto preču pārdošana vai cena ir pakļauta nosacījumam, kas attiecas uz novērtējamām precēm, šāda vērtība uzskatāma par pircēja netiešo maksājumu pārdevējam un par faktiski samaksātās vai maksājamās cenas daļu, ja minētais nosacījums vai kompensācija neattiecas uz: 31.1. tirgzinības pasākumiem, ja tos veic pircējs. Minētie pasākumi ir veikti par pircēja līdzekļiem arī tad, ja tos paredz pircēja un pārdevēja noslēgtais līgums; 31.2. darbībām, ar kurām saskaņā, pamatojoties uz Muitas likuma 168.pantā minētajiem nosacījumiem, jāpalielina faktiski samaksātā vai maksājamā cena. 32. Muitas likuma 168.panta pirmās daļas 3.punktā minētie izdevumi ietver maksu par intelektuālā īpašuma izmantošanas tiesībām un licenču maksu. Ar šiem maksājumiem jāsaprot maksājumi par tiesībām uz: 32.1. ievesto preču ražošanu (īpaši attiecībā uz patentiem, dizainu, modeļiem un speciālo profesionālo informāciju); 32.2. ievesto preču pārdošanu izvešanai (īpaši attiecībā uz preču zīmēm, reģistrētiem projektiem (dizainu)); 32.3. ievesto preču izmantošanu vai tālākpārdošanu (īpaši attiecībā uz autortiesībām un no ievesto preču vērtības nedalāmiem ražošanas procesiem). 33. Faktiski samaksātajai vai maksājamajai cenai maksu par intelektuālā īpašuma izmantošanas tiesībām un licenču maksas jāpieskaita tikai tad, ja attiecīgais maksājums saistīts ar precēm, kas tiek novērtētas, un bez tā samaksas preces nevar tikt pārdotas. 34. Par ievestajām precēm faktiski samaksātās vai maksājamās cenas pārrēķins jāveic tikai tad, ja ievestās preces ir Latvijā ražoto preču sastāvdaļas vai detaļas un maksa par intelektuālā īpašuma izmantošanas tiesībām vai licenču maksa attiecas uz minētajām precēm. 35. Ja tiek ievestas nesamontētas preces vai tās tiek pakļautas tikai atšķaidīšanai vai iesaiņošanai pirms tālākpārdošanas, maksa par intelektuālā īpašuma izmantošanas tiesībām vai licences maksa jāpieskaita ievesto preču cenai. 36. Ja maksa par intelektuālā īpašuma izmantošanas tiesībām vai licences maksa ir daļēji saistīta ar ievestajām precēm un daļēji ar citām sastāvdaļām vai daļām, kas ir pievienotas precēm pēc to ievešanas, vai ar pasākumiem, kuri veicami pēc preču ievešanas, jāizdara atbilstošs proporcionāls aprēķins, pamatojoties tikai uz objektīviem un nepieciešamajā daudzumā saņemtiem datiem. 37. Maksa par intelektuālā īpašuma izmantošanas tiesībām vai licences maksa, kas attiecas uz tiesībām lietot preču zīmi, jāpieskaita faktiski samaksātajai vai maksājamajai cenai tikai tad, ja: 37.1. maksa par intelektuālā īpašuma izmantošanas tiesībām vai licences maksa attiecas uz precēm, kas tiek pārdotas tālāk tajā pašā valstī vai kas pēc ievešanas ir pakļautas šo noteikumu 35.punktā minētajai apstrādei; 37.2. preces ir sagatavotas pārdošanai ar preču zīmi, par kuru pirms vai pēc to ievešanas ir samaksāta maksa par intelektuālā īpašuma izmantošanas tiesībām vai licences maksa; 37.3. pircējs nevar brīvi iegādāties attiecīgās preces no citiem piegādātājiem, kas nav saistīti ar pārdevēju. 38. Ja pircējs maksā par intelektuālā īpašuma izmantošanas tiesībām vai licences maksu trešajai personai, šo noteikumu 33.punktā minētos nosacījumus neuzskata par izpildītiem, ja vien pārdevējs vai ar to saistītā persona nepieprasa pircējam veikt šādu maksājumu. 39. Ja maksa par intelektuālā īpašuma izmantošanas tiesībām vai licences maksa tiek aprēķināta, pamatojoties uz ievesto preču cenu, tad, ja nav pamata uzskatīt citādi, var pieņemt, ka maksa par intelektuālā īpašuma izmantošanas tiesībām vai licences maksas maksājums ir saistīts ar novērtējamajām precēm. 40. Ja maksa par intelektuālā īpašuma izmantošanas tiesībām vai licences maksa tiek aprēķināta, neņemot vērā ievesto preču cenu, minētā maksa var būt saistīta ar novērtējamajām precēm. 41. Piemērojot Muitas likuma 168.panta pirmās daļas 3.punktu, nav būtiskas nozīmes tam, kurā valstī ir maksas par intelektuālā īpašuma izmantošanas tiesībām vai licences maksas maksājuma saņēmēja dzīvesvieta. 42. Muitas vērtību nevar noteikt pēc darījuma vērtības, ja preču pārdošana vai cena atkarīga no kāda nosacījuma, kura dēļ nav iespējams noteikt novērtējamo preču vērtību,. 43. Muitas iestādēm nav jānosaka ievesto preču muitas vērtība, pamatojoties uz darījuma vērtību, ja ir pamatotas šaubas par to, vai deklarētā vērtība ietver visu Muitas likuma 165.pantā minēto faktiski samaksāto vai maksājamo cenu. IV. Preču novērtēšana pēc vienādu preču novērtēšanas metodes saskaņā ar Muitas likuma 166.panta otrās daļas 1.punktu 44. Nosakot muitas vērtību saskaņā ar Muitas likuma 166.panta otrās daļas 1.punktu, muitas iestādēm, ja iespējams, jāizmanto vienādu preču darījuma vērtība ar tādiem pašiem tirdzniecības nosacījumiem un tādu pašu preču daudzumu kā novērtējamām precēm. Ja tirdzniecības darījums ar tādiem pašiem tirdzniecības nosacījumiem un tādu pašu preču daudzumu nav atrodams, jāizmanto tādu vienādu preču darījuma vērtība, kuras pārdotas: 44.1. ar tādiem pašiem tirdzniecības nosacījumiem, bet atšķirīgos preču daudzumos; 44.2. ar atšķirīgiem tirdzniecības nosacījumiem, bet tādos pašos preču daudzumos; 44.3. ar atšķirīgiem tirdzniecības nosacījumiem un atšķirīgos preču daudzumos. 45. Darījumos, kuri atbilst vienam no šo noteikumu 44.punktā minētajiem nosacījumiem, muitas vērtība tiek attiecīgi labota, pamatojoties uz iesniegtajiem pierādījumiem, kuri skaidri pierāda attiecīgā labojuma pamatotību. 46. Nosakot muitas vērtību pēc vienādu preču novērtēšanas metodes, jāņem vērā Muitas likuma 168.panta pirmās daļas 5.punktā minēto izdevumu atšķirības, kas attiecas uz vienādām precēm un novērtējamām precēm. Attiecīgie izdevumi jāietver muitas vērtībā, un tajā jāizdara attiecīgs labojums. 47. Ja, piemērojot vienādu preču novērtēšanas metodi, tiek konstatētas vairākas vienādas preces par dažādām cenām, novērtējamās preces muitas vērtība jāpielīdzina zemākajai no minētajām cenām. V. Preču novērtēšana pēc līdzīgu preču novērtēšanas metodes saskaņā ar Muitas likuma 166.panta otrās daļas 2.punktu 48. Nosakot muitas vērtību saskaņā ar Muitas likuma 166.panta otrās daļas 2.punktu, muitas iestādēm, ja iespējams, jāizmanto līdzīgu preču darījuma vērtība ar tādiem pašiem tirdzniecības nosacījumiem un tādu pašu preču daudzumu kā novērtējamām precēm. Ja tirdzniecības darījums ar tādiem pašiem tirdzniecības nosacījumiem un tādu pašu preču daudzumu nav atrodams, jāizmanto tādu līdzīgu preču darījuma vērtība, kuras pārdotas: 48.1. ar tādiem pašiem tirdzniecības nosacījumiem, bet atšķirīgos preču daudzumos; 48.2. ar atšķirīgiem tirdzniecības nosacījumiem, bet tādos pašos preču daudzumos; 48.3. ar atšķirīgiem tirdzniecības nosacījumiem un atšķirīgos preču daudzumos. 49. Darījumos, kuri atbilst vienam no šo noteikumu 48.punktā minētajiem nosacījumiem, muitas vērtība tiek attiecīgi labota, pamatojoties uz iesniegtajiem pierādījumiem, kuri skaidri pierāda attiecīgā labojuma pamatotību. 50. Nosakot muitas vērtību pēc līdzīgu preču novērtēšanas metodes, jāņem vērā Muitas likuma 168.panta pirmās daļas 5.punktā minēto izdevumu atšķirības, kas attiecas uz līdzīgām un novērtējamām precēm. Attiecīgie izdevumi jāietver muitas vērtībā, un tajā jāizdara attiecīgs labojums. 51. Ja, piemērojot līdzīgu preču novērtēšanas metodi, tiek konstatētas vairākas līdzīgas preces par dažādām cenām, novērtējamās preces muitas vērtība jāpielīdzina zemākajai no minētajām cenām. VI. Preču novērtēšana pēc vienas vienības vērtības saskaņā ar Muitas likuma 166.panta otrās daļas 3.punktu 52. Ja ievestās preces vai ievestās vienādās vai līdzīgās preces tiek pārdotas Latvijas Republikas muitas teritorijā tādā stāvoklī, kādā tās tiek ievestas, to muitas vērtību nosaka, pamatojoties uz vienas vienības cenu, par kādu ar vislielāko noietu savstarpēji nesaistītām personām tiek pārdotas ievestās preces vai ievestās vienādās vai līdzīgās preces tajā pašā vai aptuveni tajā pašā laikposmā kā novērtējamās preces. 53. Muitas vērtībā netiek iekļauti šādi izdevumi: 53.1. starpniecības nauda, kura ir samaksāta vai ir vienošanās par tās samaksu, vai parasti izdarītās piemaksas, kas atbilst peļņai un vispārīgiem izdevumiem (arī tiešās un netiešās izmaksas par konkrēto preču pārdošanu) par vienas kategorijas vai viena veida ievesto preču pārdošanu; 53.2. transporta, apdrošināšanas un citas ar preču pārvadāšanu saistītās izmaksas Latvijas Republikas muitas teritorijā; 53.3. muitas maksājumi un citi maksājumi, kas veikti par preču ievešanu vai pārdošanu Latvijas Republikas muitas teritorijā. 54. Šo noteikumu 52. un 53.punktā minētie nosacījumi ir piemērojami arī tad, ja attiecīgās preces nemainītā stāvoklī tiek pārdotas Latvijas Republikas muitas teritorijā ne vēlāk kā 90 dienu laikā pēc to ievešanas. 55. Ja ievestās preces vai ievestās vienādās vai līdzīgās preces Latvijas Republikas muitas teritorijā netiek pārdotas nemainītā stāvoklī, pēc attiecīgo preču ievedēja pieprasījuma to muitas vērtību nosaka, pamatojoties uz vienas vienības cenu, par kuru novērtējamās preces pēc turpmākas apstrādes vai pārstrādes ir pārdotas ar vislielāko noietu Latvijas Republikā ar pārdevēju nesaistītai personai. Nosakot attiecīgo preču muitas vērtību, jāņem vērā pēc to apstrādes un pārstrādes pievienotā vērtība un šo noteikumu 53.punktā noteiktie atskaitījumi. 56. Nosakot vienas vienības cenu, nav jāievēro jebkura veida pārdošana Latvijas Republikā personai, kura tieši vai netieši, bez maksas vai par pazeminātu cenu piegādā kādu no Muitas likuma 169.panta 2.punktā minētajiem elementiem, lai tos izmantotu ievesto preču ražošanai vai pārdošanai izvešanai. 57. Muitas vērtību nevar noteikt pēc vienas vienības vērtības metodes, ja attiecīgās preces: 57.1. ir zaudējušas identitāti (nav identificējamas); 57.2. nav zaudējušas identitāti (ir identificējamas), bet veido tikai nelielu daļu no pārdotajām precēm. VII. Preču novērtēšana pēc saliktās vērtības saskaņā ar Muitas likuma 166.panta otrās daļas 4.punktu 58. Nosakot muitas vērtību pēc saliktās vērtības metodes, muitas iestādes ir tiesīgas lūgt, bet tās nedrīkst pieprasīt personai, kura nav Latvijas Republikas pastāvīgais iedzīvotājs, uzrādīt grāmatvedības dokumentus, lai noteiktu muitas vērtību. Ziņas, ko sniedzis preču ražotājs muitas vērtības noteikšanai saskaņā ar minēto metodi, muitas iestāde var pārbaudīt citā valstī, ja ir saņemta attiecīgās valsts kompetentās iestādes un ražotāja piekrišana. 59. Izejvielu, materiālu, detaļu un citu novērtējamo preču ražošanā izmantoto komplektējošo izstrādājumu vērtībā jāietver Muitas likuma 168.panta pirmās daļas 1.punkta "b" un "c" apakšpunktā minētās izmaksas un vērtības. 60. Saliktajā vērtībā jāietver arī Muitas likuma 168.panta pirmās daļas 2.punktā minēto pakalpojumu vai to preču proporcionāli sadalīta vērtība, kuras tieši vai netieši piegādājis pircējs izmantošanai ievesto preču ražošanā. 61. Muitas likuma 168.panta pirmās daļas 2.punkta "d" apakšpunktā minētā muitas vērtība jāietver tikai tad, ja par to maksā ražotājs. 62. Ja saliktās vērtības noteikšanai tiek izmantotas ziņas, kuras nav piegādājis ražotājs vai kuras nav piegādātas ražotāja vārdā, muitas iestādēm jāinformē deklarētājs, ja viņš to pieprasa, par attiecīgo ziņu avotiem, izmantotajiem datiem un uz tiem pamatotajiem aprēķiniem. 63. Muitas likuma 166.panta otrās daļas 4.punkta "b" apakšpunktā minētie vispārīgie izdevumi ietver tās preču ražošanas un pārdošanas izvešanai tiešās un netiešās izmaksas, kuras nav ietvertas Muitas likuma 166.panta otrās daļas 4.punkta "a" apakšpunktā. VIII. Preču novērtēšana pēc īpašo gadījumu novērtēšanas metodes saskaņā ar Muitas likuma 167.pantu 64. Muitas likuma 165. un 166.pantā minētās metodes izmanto, ievērojot Muitas likuma 167.pantā noteiktos mērķus un nosacījumus. IX. Transporta izmaksas 65. Piemērojot Muitas likuma 168.panta pirmās daļas 5.punkta "b" apakšpunktu un 169.panta 1.punktu: 65.1. transporta izmaksas jānovērtē proporcionāli Latvijas Republikas muitas teritorijā un ārpus tās veiktajiem attālumiem, ja preces pēc to ievešanas vietas Latvijas Republikas muitas teritorijā tālāk tiek vestas ar tādu pašu transporta veidu. Transporta izmaksas var novērtēt saskaņā ar vispārīgā frakta normu sarakstu preču ievešanai Latvijas Republikas muitas teritorijā, ja muitas iestādei iesniegti pamatoti pierādījumi par to; 65.2. Latvijas Republikas muitas teritorijā nav jāizdara atskaitījumi no cenas, kurā iekļauti visi maksājumi (arī transporta izmaksas un nodokļi), ja attiecīgajām precēm ir izrakstīts rēķins, kas ietver jau samaksātu piegādi līdz galapunktam, un tajā iekļautā cena atbilst cenai preču ievešanas vietā. Attiecīgo atskaitījumu var izdarīt, ja muitas iestādēm tiek iesniegti pamatoti pierādījumi, ka pārvadātāju piedāvātā cena par piegādi līdz robežai ir zemāka nekā cena par piegādi līdz galapunktam; 65.3. transporta izmaksas preču ievešanas vietā aprēķina saskaņā ar vispārīgo frakta normu sarakstu, ko parasti lieto tādiem pašiem transporta veidiem. Minētās transporta izmaksas jāietver muitas vērtībā tad, ja transports ir bez maksas vai to nodrošina pircējs. 66. Visi pasta izdevumi, kas tiek samaksāti līdz preču ievešanas vietai un attiecas uz precēm, kuras sūta pa pastu, jāietver attiecīgo preču muitas vērtībā, izņemot gadījumus, ja ir radušies pasta papildu izdevumi, kas ir samaksāti preču ievešanas valstī. Nosakot nekomerciālās dabas preču sūtījuma vērtību, nav jāveic pielāgojumi deklarētajai vērtībai attiecībā uz minētajiem papildu izdevumiem. 67. Šo noteikumu 66.punkts nav piemērojams attiecībā uz precēm, kas tiek pārvadātas kā ekspressūtījumi. X. Muitas vērtības noteikšana elektroniskajiem nesējlīdzekļiem, kas satur datu apstrādes iekārtās lietojamos datus vai instrukcijas 68. Ievestajiem elektroniskajiem nesējlīdzekļiem, kas ietver datu apstrādes iekārtās lietojamos datus vai instrukcijas, muitas vērtība ir paša elektroniskā nesējlīdzekļa vērtība, ja tā ir atšķirama no datu vai instrukciju vērtības. 69. Par šo noteikumu 68.punktā minētajiem elektroniskajiem nesējlīdzekļiem netiek uzskatītas integrālshēmas, pusvadītāji un līdzīgas ierīces vai priekšmeti, kuros ir integrālshēmas vai ierīces. 70. Šo noteikumu 68.punktā minētie dati vai instrukcijas neietver skaņu ierakstus, kino ierakstus vai videoierakstus. XI. Muitas vērtības deklarācijas lietošana 71. Izlaižot preces brīvam apgrozījumam, muitas vērtības deklarāciju (pielikums) pievieno muitas deklarācijai. 72. Muitas vērtības deklarācija jāiesniedz rakstiski, to var aizpildīt un parakstīt deklarētājs. Deklarētājs ir atbildīgs par: 72.1. muitas vērtības deklarācijā minēto ziņu precizitāti un pilnīgumu; 72.2. dokumentu autentiskumu; 72.3. papildu ziņu vai dokumentu iesniegšanu preču muitas vērtības noteikšanai, ja tas ir nepieciešams. 73. Muitas iestādei ir atļauts izlaist preces brīvam apgrozījumam bez muitas vērtības deklarācijas aizpildīšanas: 73.1. ja saskaņā ar muitas deklarāciju deklarēto preču vērtība nepārsniedz 2000 latu; 73.2. ja fizisko personu ievestās preces, to daudzums un veids neliecina par komerciāliem mērķiem; 73.3. ja pircējs ieved preces regulāri un tās ir pirktas no viena un tā paša pārdevēja ar vieniem un tiem pašiem tirdzniecības nosacījumiem; 73.4. ja precēm tiek piemērots specifiskais muitas tarifs, tas ir, muitas tarifs ir norādīts latos par vienu ievedamo preču mērvienību. 74. Ja muitas vērtības deklarācija netiek aizpildīta saskaņā ar šo noteikumu 73.3.apakšpunktā minētajiem nosacījumiem, katru reizi, kad mainās apstākļi, vai vismaz reizi trīs gados muitas iestāde pieprasa nepieciešamās ziņas pircējam. 75. Ja prece ir pakļauta muitošanai saskaņā ar normatīvajiem aktiem, pircējam vai saņēmējam pēc muitas iestādes pieprasījuma jāiesniedz muitas vērtības deklarācija. XII. Noslēguma jautājumi 76. Atzīt par spēku zaudējušiem šādus Ministru kabineta noteikumus: 76.1. 1995.gada 31.janvāra noteikumus nr.27 "Noteikumi par muitas vērtības noteikšanu ievedamajām un izvedamajām precēm un citiem priekšmetiem" (Latvijas Vēstnesis, 1995, 19.nr.); 76.2. 1997.gada 9.septembra noteikumus nr.318 "Preču muitas vērtības aprēķināšanas noteikumi" (Latvijas Vēstnesis, 1997, 225.nr.). 77. Noteikumi stājas spēkā ar 1998.gada 1.janvāri. Ministru prezidents G.Krasts Finansu ministrs R.Zīle

|

Tiesību akta pase

Nosaukums: Preču muitas vērtības aprēķināšanas kārtība

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|