Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 1999. gada 12. janvāra noteikumus Nr. 12 "Kārtība, kādā veicamas valsts sociālās apdrošināšanas obligātās iemaksas". Ministru kabineta noteikumi Nr. 427 Rīgā 1997.gada 16.decembrī (prot. nr. 70 31.§) Valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtībaIzdoti saskaņā

ar likuma I. Vispārīgie jautājumi 1. Noteikumos lietotie termini: 1.1. pārskata mēnesis - mēnesis, par kuru darba devējam un darba ņēmējam - ārvalstniekam, kuru nodarbina darba devējs - ārvalstu nodokļu maksātājs, ja šīs personas pastāvīgā dzīvesvieta nav Latvijas Republikā un tā uzturas Latvijas Republikā 183 dienas vai ilgāk jebkurā 12 mēnešu periodā, kas sākas vai beidzas taksācijas gadā (turpmāk - darba ņēmējs-ārvalstnieks), - ir pienācis laiks veikt valsts sociālās apdrošināšanas obligātās iemaksas (turpmāk - obligātās iemaksas); 1.2. pārskata ceturksnis - ceturksnis, par kuru pašnodarbinātajam ir pienācis laiks veikt obligātās iemaksas; 1.3. darba ņēmēja apdrošināšanas statuss: 1.3.1. darba ņēmējs, kurš apdrošināms atbilstoši visiem valsts sociālās apdrošināšanas veidiem; 1.3.2. darba ņēmējs, kurš ir pakļauts valsts pensiju apdrošināšanai, maternitātes un slimības apdrošināšanai un sociālajai apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām. 2. Šie noteikumi nosaka kārtību, kādā darba devēji, pašnodarbinātie un darba ņēmēji - ārvalstnieki veic obligātās iemaksas. 3. Obligātās iemaksas veicamas latos un santīmos. 4. Ienākumi, kas gūti ārvalstu valūtā, pārrēķināmi latos un santīmos pēc Latvijas Bankas noteiktā valūtas kursa obligāto iemaksu veikšanas dienā. 5. Aprēķinātās obligātās iemaksas noapaļojamas līdz latiem un santīmiem, atmetot 0,49 santīmus un mazāk vai noapaļojot līdz santīmam 0,50 santīmus un vairāk. II. Darba devēja obligāto iemaksu veikšana 6. Lai nodrošinātu obligāto iemaksu aprēķināšanu un uzskaiti, darba devējs katram darba ņēmējam iekārto valsts sociālās apdrošināšanas obligāto iemaksu uzskaites kartīti (turpmāk - Darba ņēmēja kartīte) (1.pielikums), kas glabājas pie darba devēja. 7. Darba devējs Darba ņēmēja kartītes nodaļā "Ziņas par darba ņēmēja kustību" norāda: 7.1. datumu, kad iegūts vai zaudēts likumā "Par valsts sociālo apdrošināšanu" (turpmāk - likums) noteiktais darba ņēmēja statuss vai izmainījies darba ņēmēja apdrošināšanas statuss; 7.2. dokumentu, kas apliecina likumā noteikto darba ņēmēja statusa iegūšanu vai zaudēšanu; 7.3. ziņu atšifrējumu - informāciju par likumā noteiktā darba ņēmēja statusa iegūšanu vai zaudēšanu vai izmaiņām darba ņēmēja apdrošināšanas statusā. 8. Ja izmainās darba ņēmēja apdrošināšanas statuss, atbilstošā obligāto iemaksu likme piemērojama, sākot ar nākamo mēnesi pēc statusa izmaiņām. 9. Darba devējs obligātās iemaksas veic līdz pārskata mēnesim sekojošā mēneša attiecīgajam datumam, kurš norādīts: 9.1. Valsts ieņēmumu dienesta teritoriālās iestādes (kura reģistrējusi darba devēju kā nodokļu maksātāju) izsniegtajā paziņojumā valsts sociālās apdrošināšanas obligāto maksājumu veicējam (turpmāk - Paziņojums) (2.pielikums), ja darba devējs reģistrējies Nodokļu maksātāju reģistrā pēc 1998.gada 1.janvāra. Paziņojuma viens eksemplārs izsniedzams darba devējam, otrs glabājams Valsts ieņēmumu dienesta teritoriālajā iestādē; 9.2. Valsts sociālās apdrošināšanas fonda sociālās apdrošināšanas pārvaldes (turpmāk - sociālās apdrošināšanas pārvalde) pēc darba devēja juridiskās adreses izsniegtajā Paziņojumā, ja darba devējs reģistrējies Valsts sociālās apdrošināšanas fonda Darba devēju reģistrā līdz 1997.gada 31.decembrim. 10. Darba devējs obligātās iemaksas veic ar bezpeļņas organizācijas valsts akciju sabiedrības "Latvijas pasts" (turpmāk - pasts) vai kredītiestādes starpniecību: 10.1. Paziņojumā norādītajā kontā un subkontā, ja darba devējs reģistrējies Nodokļu maksātāju reģistrā pēc 1998.gada 1.janvāra; 10.2. Valsts ieņēmumu dienesta norādītajā kontā un subkontā, ja darba devējs reģistrējies Valsts sociālās apdrošināšanas fonda Darba devēju reģistrā līdz 1997.gada 31.decembrim. 11. Ar vienu vai vairākiem maksājuma dokumentiem, norādot nodokļu maksātāja kodu, laikposmu (gads un mēnesis), kā arī maksājuma veida un summas atšifrējumu tajā, veicami šādi maksājumi: 11.1. obligātās iemaksas par pārskata mēnesi; 11.2. pamatparāds, kas radies no 1996.gada 1.janvāra; 11.3. pamatparāds, kas radies laikposmā no 1991.gada 1.janvāra līdz 1995.gada 31.decembrim; 11.4. pamatparāda palielinājums, nokavējuma nauda un soda nauda. 12. Darba devējs līdz pārskata mēnesim sekojošā mēneša pēdējai dienai iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē: 12.1. to darba ņēmēju sarakstu, par kuriem veiktas valsts sociālās apdrošināšanas obligātās iemaksas no darba ienākumiem pārskata mēnesī (turpmāk - Darba ņēmēju saraksts) (3.pielikums); 12.2. ziņojumu par valsts sociālās apdrošināšanas obligātajām iemaksām no darba ņēmēju darba ienākumiem pārskata mēnesī (turpmāk - Darba devēja ziņojums) (4.pielikums). 13. Darba ņēmēju saraksts, pamatojoties uz Darba ņēmēja kartītes ierakstiem pārskata mēnesī, katram darba ņēmēja apdrošināšanas statusam atsevišķi (numerāciju sākot ar pirmo numuru) aizpildāms šādi: 13.1. darba ienākumus norāda atbilstoši Darba ņēmēja kartītes otrās ailes ierakstam; 13.2. veiktās obligātās iemaksas norāda atbilstoši Darba ņēmēja kartītes devītās ailes ierakstam. 14. Darba devēja ziņojuma pirmā daļa "Valsts sociālās apdrošināšanas obligāto iemaksu maksājuma dokumenti" aizpildāma, pamatojoties uz maksājuma dokumentiem. 15. Darba devēja ziņojuma otrā daļa "Aprēķinātās valsts sociālās apdrošināšanas obligātās iemaksas" (turpmāk - otrā daļa), pamatojoties uz ierakstiem Darba ņēmēja kartītē pārskata mēnesī, aizpildāma šādi: 15.1. darba ņēmēju skaitu norāda atbilstoši Darba ņēmēju kartīšu skaitam; 15.2. darba ienākumus norāda atbilstoši Darba ņēmēju kartīšu otrajā ailē norādītajai kopsummai; 15.3. aprēķinātās obligātās iemaksas norāda atbilstoši Darba ņēmēju kartīšu sestajā ailē norādītajai kopsummai. 16. Darba devēja ziņojuma trešā daļa "Veiktās valsts sociālās apdrošināšanas obligātās iemaksas" (turpmāk - trešā daļa), pamatojoties uz Darba ņēmēju sarakstu, aizpildāma šādi: 16.1. darba ņēmēju skaitu norāda atbilstoši Darba ņēmēju saraksta pirmās ailes ierakstu skaitam; 16.2. darba ienākumus norāda atbilstoši Darba ņēmēju saraksta ceturtajā ailē norādītajai kopsummai; 16.3. veiktās obligātās iemaksas norāda atbilstoši Darba ņēmēju saraksta piektajā ailē norādītajai kopsummai. 17. Neuzrādot darba ienākumus un obligātās iemaksas, Darba ņēmēju sarakstā un Darba devēja ziņojumā iekļaujami tie darba ņēmēji, par kuriem obligātās iemaksas nav veiktas, ņemot vērā, ka viņu darba ienākumi pārsniedz Ministru kabineta noteikto obligāto iemaksu objekta maksimālo apmēru. 18. Iesniedzot Darba devēja ziņojumu Valsts ieņēmumu dienesta teritoriālajā iestādē, tam jāatbilst šādām prasībām: 18.1. Darba ņēmēju saraksta piektās ailes kopsumma ir vienāda ar ziņojuma trešās daļas sestās rindas kopsummu; 18.2. ziņojuma pirmās daļas ceturtās ailes kopsumma nav mazāka par ziņojuma trešās daļas sestās rindas kopsummu; 18.3. ziņojuma pirmās daļas ceturtās ailes kopsummas un ziņojuma trešās daļas sestās rindas kopsummas starpība nav lielāka par pārmaksāto obligāto iemaksu summu, ja darba devējam ir radusies obligāto iemaksu pārmaksa. 19. Ja darba devējs pēc Darba devēja ziņojuma iesniegšanas pats vai nodokļu administrācijas pārbaudes rezultātā precizējis darba ņēmēja darba ienākumus un obligātās iemaksas vai veicis parāda samaksu, iesniedzams precizētais Darba ņēmēju saraksts un precizētais Darba devēja ziņojums. 20. Precizētajā Darba ņēmēju sarakstā iekļaujami tikai tie darba ņēmēji, kuru darba ienākumi un obligātās iemaksas ir precizētas salīdzinājumā ar pirmreizējo Darba devēja ziņojumu vai par kuriem veikta parāda samaksa, norādot attiecīgās summas pilnā apmērā. 21. Precizētā Darba devēja ziņojuma pirmajā daļā iekļaujami: 21.1. pirmreizējā Darba devēja ziņojumā uzrādītie maksājuma dokumenti, kā arī maksājuma dokumenti, ar kuriem pēc darba ienākumu un (vai) obligāto iemaksu precizēšanas vai dzēšot parādu veiktas papildu iemaksas; 21.2. tikai pirmreizējā Darba devēja ziņojumā uzrādītie maksājuma dokumenti, ja, precizējot darba ienākumus un (vai) obligātās iemaksas, nav veiktas papildu iemaksas. 22. Precizētā Darba devēja ziņojuma otrā daļa aizpildāma saskaņā ar šo noteikumu 15.punktu. 23. Precizētā Darba devēja ziņojuma trešā daļa ir pirmreizējā Darba devēja ziņojuma trešās daļas labojums, pamatojoties uz pirmreizējo un precizēto Darba ņēmēju sarakstu, kur attiecīgās summas norādāmas pilnā apmērā. 24. Valsts ieņēmumu dienesta teritoriālajā iestādē precizētie Darba devēja ziņojumi iesniedzami atbilstoši šo noteikumu 18.2. un 18.3.apakšpunkta nosacījumiem. 25. Darba devējs, pamatojoties uz Darba ņēmēja kartītes ierakstiem, iesniedz ziņas par darba ņēmēju kustību (turpmāk - Ziņas par darba ņēmēju kustību) (5.pielikums) līdz tā mēneša pēdējai dienai, kurā veikts attiecīgais ieraksts. 26. Darba ņēmēju sarakstu un Ziņas par darba ņēmēju kustību darba devējs var iesniegt uz tehniskā informācijas nesēja saskaņā ar Valsts ieņēmumu dienesta metodiskajiem norādījumiem. III. Pašnodarbinātā obligāto iemaksu veikšana 27. Pašnodarbinātais, reģistrējoties Nodokļu maksātāju reģistrā, kā arī līdz katra kalendāra gada 1.februārim, pamatojoties uz iepriekšējā gada ienākumiem vai prognozējot paredzamos ienākumus, deklarē obligāto iemaksu objektu, kas ir ieņēmumi no preču ražošanas, no darbu izpildes, no pakalpojumu sniegšanas, no radošas un profesionālas darbības un citi ieņēmumi. Ja deklarētie ienākumi mainās, iesniedzams precizēts aprēķins par pilniem mēnešiem līdz kalendāra gada beigām. 28. Mēneša ienākumi nosakāmi, deklarēto ienākumu summu izdalot ar mēnešu skaitu attiecīgajā laikposmā, par kuru deklarēti ienākumi. 29. Pašnodarbinātais obligātās iemaksas veic ar pasta vai kredītiestādes starpniecību: 29.1. Valsts ieņēmumu dienesta teritoriālās iestādes pēc dzīvesvietas adreses izsniegtajā Paziņojumā norādītajā kontā un subkontā, ja pašnodarbinātais ir reģistrējies Nodokļu maksātāju reģistrā pēc 1998.gada 1.janvāra. Paziņojuma viens eksemplārs izsniedzams pašnodarbinātajam, otrs eksemplārs glabājams attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē; 29.2. Valsts ieņēmumu dienesta norādītajā kontā un subkontā, ja pašnodarbinātais ir reģistrējies sociālās apdrošināšanas pārvaldē pēc dzīvesvietas adreses līdz 1997.gada 31.decembrim. 30. Ar vienu vai vairākiem maksājuma dokumentiem, norādot nodokļu maksātāja kodu, laikposmu (gads un ceturksnis), kā arī maksājuma veida un summas atšifrējumu tajā, veicami šādi maksājumi: 30.1. obligātās iemaksas par pārskata ceturksni; 30.2. pamatparāds, kas radies no 1996.gada 1.janvāra; 30.3. pamatparāds, kas radies laikposmā no 1991.gada 1.janvāra līdz 1995.gada 31.decembrim; 30.4. pamatparāda palielinājums, nokavējuma nauda un soda nauda. 31. Pašnodarbinātais līdz pārskata ceturksnim sekojošā mēneša pēdējai dienai iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē ziņojumu par pašnodarbinātā vai darba ņēmēja-ārvalstnieka, kuru nodarbina darba devējs - ārvalstu nodokļu maksātājs, ja šīs personas pastāvīgā dzīvesvieta nav Latvijas Republikā un tā uzturas Latvijas Republikā 183 dienas vai ilgāk jebkurā 12 mēnešu periodā, kas sākas vai beidzas pārskata gadā, valsts sociālās apdrošināšanas obligātajām iemaksām pārskata ceturksnī (turpmāk - Pašnodarbinātā vai darba ņēmēja-ārvalstnieka ziņojums) (6.pielikums), kura otrā daļa aizpildāma, pamatojoties uz deklarētajiem ienākumiem. 32. Iesniedzot Pašnodarbinātā vai darba ņēmēja-ārvalstnieka ziņojumu Valsts ieņēmumu dienesta teritoriālajā iestādē, tam jāatbilst šādām prasībām: 32.1. pirmās daļas ceturtās ailes kopsumma nav mazāka par trešās daļas ceturtās rindas kopsummu; 32.2. pirmās daļas ceturtās ailes kopsummas un trešās daļas ceturtās rindas kopsummas starpība nav lielāka par pārmaksāto obligāto iemaksu summu, ja pašnodarbinātajam ir radusies obligāto iemaksu pārmaksa. IV. Darba ņēmēja-ārvalstnieka obligāto iemaksu veikšana 33. Darba ņēmējs-ārvalstnieks, reģistrējoties Nodokļu maksātāju reģistrā, kā arī katra kalendāra gada sākumā deklarē ar iedzīvotāju ienākuma nodokli apliekamos iekšzemes nodokļu maksātāja ienākumus (turpmāk - ienākumi). Ja deklarētie ienākumi mainās, iesniedzams precizējums. 34. Ja ienākumi noteikti gadam vai citam laikposmam, mēneša ienākumi nosakāmi, attiecīgo summu izdalot ar pilnu mēnešu skaitu laikposmā, par kuru deklarēti ienākumi. 35. Darba ņēmējs-ārvalstnieks obligātās iemaksas veic ar pasta vai kredītiestādes starpniecību: 35.1. Valsts ieņēmumu dienesta teritoriālās iestādes pēc dzīvesvietas adreses izsniegtajā Paziņojumā norādītajā kontā un subkontā, ja darba ņēmējs-ārvalstnieks reģistrējies Nodokļu maksātāju reģistrā pēc 1998.gada 1.janvāra. Paziņojuma viens eksemplārs izsniedzams darba ņēmējam-ārvalstniekam, otrs eksemplārs glabājams attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē; 35.2. Valsts ieņēmumu dienesta norādītajā kontā un subkontā, ja darba ņēmējs-ārvalstnieks reģistrējies sociālās apdrošināšanas pārvaldē pēc dzīvesvietas adreses līdz 1997.gada 31.decembrim. 36. Ar vienu vai vairākiem maksājuma dokumentiem, norādot nodokļu maksātāja kodu, laikposmu (gads un mēnesis vai ceturksnis), kā arī maksājuma veida un summas atšifrējumu tajā, veicami šādi maksājumi: 36.1. obligātās iemaksas par pārskata mēnesi; 36.2. pamatparāds, kas radies no 1996.gada 1.janvāra; 36.3. pamatparāda palielinājums, nokavējuma nauda un soda nauda. 37. Darba ņēmējs-ārvalstnieks līdz ceturksnim sekojošā mēneša pēdējai dienai iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē Pašnodarbinātā vai darba ņēmēja-ārvalstnieka ziņojumu, kura otrā daļa aizpildāma, pamatojoties uz deklarētajiem ienākumiem. 38. Iesniedzot Pašnodarbinātā vai darba ņēmēja-ārvalstnieka ziņojumu Valsts ieņēmumu dienesta teritoriālajā iestādē, tam jāatbilst šādām prasībām: 38.1. ziņojuma pirmās daļas ceturtās ailes kopsumma nav mazāka par trešās daļas ceturtās rindas kopsummu; 38.2. ziņojuma pirmās daļas ceturtās ailes kopsummas un trešās daļas ceturtās rindas kopsummas starpība nav lielāka par pārmaksāto obligāto iemaksu summu, ja darba ņēmējam-ārvalstniekam ir radusies obligāto iemaksu pārmaksa. V. Pamatparāda palielinājuma un nokavējuma naudas aprēķināšana 39. Par termiņā neveiktajām obligātajām iemaksām Valsts ieņēmumu dienests saskaņā ar likumu aprēķina pamatparāda palielinājumu un nokavējuma naudu. 40. Pamatparāda palielinājumu un nokavējuma naudu aprēķina, sākot ar nākamo dienu pēc obligāto iemaksu veikšanas termiņa iestāšanās līdz samaksas dienai, to ieskaitot. VI. Valsts ieņēmumu dienesta teritoriālo iestāžu tiesības un obligāto iemaksu veicēju pienākumi 41. Valsts ieņēmumu dienesta teritoriālo iestāžu darbiniekiem ir tiesības pieprasīt (rakstiski vai mutiski) iesniegt atkārtoti Darba ņēmēju sarakstu, Darba devēja ziņojumu vai Pašnodarbinātā vai darba ņēmēja-ārvalstnieka ziņojumu un Ziņas par darba ņēmēju kustību piecu darbadienu laikā, ja izdarītie ieraksti ir neskaidri vai nepilnīgi. 42. Darba devējiem, pašnodarbinātajiem un darba ņēmējiem-ārvalstniekiem jāiesniedz attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē: 42.1. Darba ņēmēju saraksta, Darba devēja ziņojuma vai Pašnodarbinātā vai darba ņēmēja-ārvalstnieka ziņojuma un Ziņu par darba ņēmēju kustību atkārtotais variants šo noteikumu 41.punktā minētajos gadījumos piecu darbadienu laikā no pieprasījuma dienas; 42.2. Darba ņēmēju saraksts, Darba devēja ziņojums vai Pašnodarbinātā vai darba ņēmēja-ārvalstnieka ziņojums un Ziņas par darba ņēmēju kustību divos eksemplāros. VII. Noslēguma jautājumi 43. Veicot sociālā nodokļa parāda samaksu par laikposmu no 1996.gada 1.janvāra līdz 1997.gada 31.decembrim, piemērojami šie noteikumi, norādot sociālā nodokļa likmi iemaksu aprēķināšanas brīdī. 44. Atzīt par spēku zaudējušiem Ministru kabineta 1996.gada 11.jūnija noteikumus nr.206 "Likuma "Par sociālo nodokli" piemērošanas noteikumi" (Latvijas Vēstnesis, 1996, 105.nr.) un Ministru kabineta 1996.gada noteikumus nr.432 "Grozījumi Ministru kabineta 1996.gada 11.jūnija noteikumos nr.206 "Likuma "Par sociālo nodokli" piemērošanas noteikumi"" (Latvijas Vēstnesis, 1996, 195.nr.), izņemot gadījumus, ja tiek aprēķināti un veikti sociālā nodokļa maksājumi par 1997.gada decembri vai 1997.gada ceturto ceturksni. 45. Noteikumi stājas spēkā ar 1998.gada 1.janvāri. Ministru prezidents G.Krasts Labklājības ministrs V.Makarovs

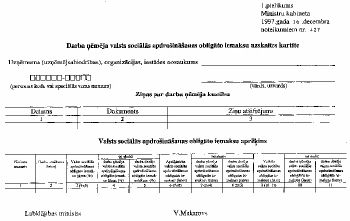

|

Tiesību akta pase

Nosaukums: Valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība

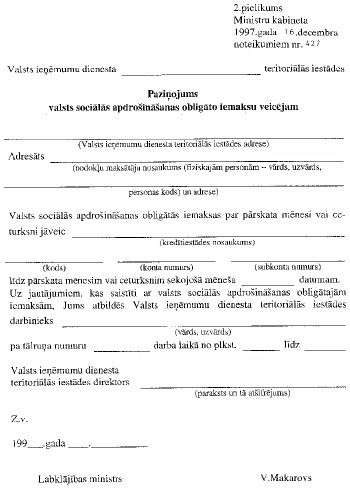

Statuss:

Zaudējis spēku

Saistītie dokumenti

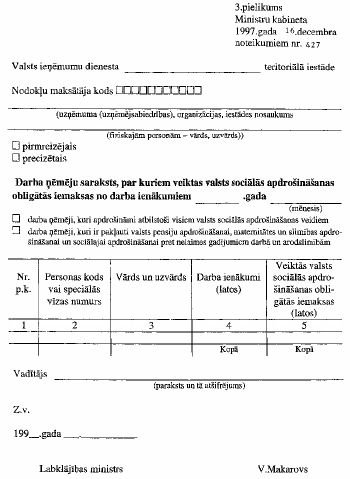

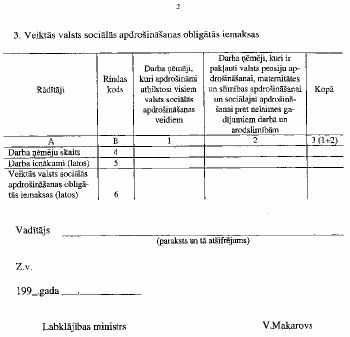

|

|

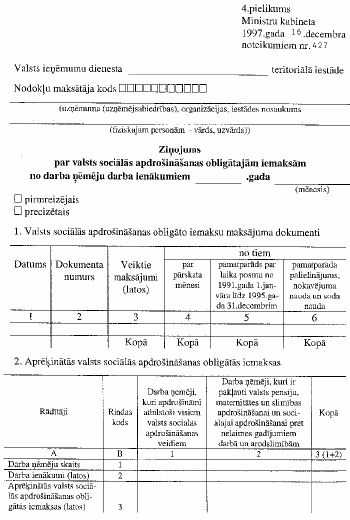

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

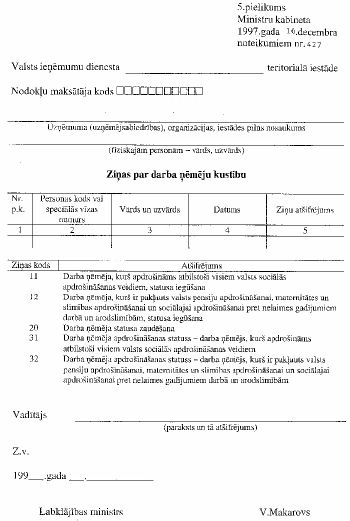

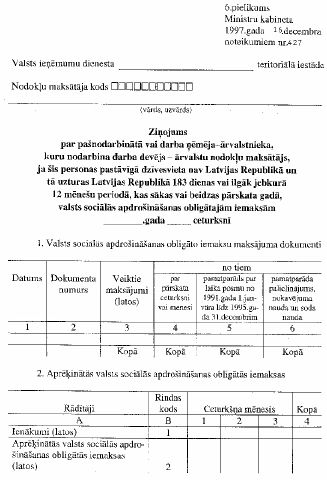

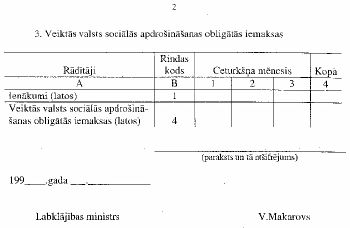

|