Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2001. gada 10. jūlija noteikumus Nr. 315 "Kārtība, kādā sabiedriskajām organizācijām (fondiem) un reliģiskajām organizācijām tiek izsniegtas vai atsauktas atļaujas saņemt ziedojumus, ziedotājiem saņemot uzņēmumu ienākuma nodokļa atlaidi". Ministru kabineta noteikumi nr. 367 (prot. nr.47, 14.§) Rīgā 1996.gada 24.septembrī Kārtība, kādā sabiedriskajām organizācijām (fondiem), reliģiskajām organizācijām un budžeta iestādēm tiek piešķirtas vai atsauktas atļaujas saņemt ziedojumus, ziedotājiem saņemot uzņēmumu ienākuma nodokļa atvieglojumus

Izdoti saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 20.pantu

1. Šie noteikumi nosaka kārtību, kādā sabiedriskajām organizācijām (fondiem), reliģiskajām organizācijām un budžeta iestādēm tiek piešķirtas vai atsauktas atļaujas saņemt ziedojumus, ziedotājiem saņemot uzņēmumu ienākuma nodokļa atvieglojumus (turpmāk tekstā - "atļauja"). 2. Atļaujas sabiedriskajām kultūras, izglītības, zinātnes, sporta, labdarības, veselības un vides aizsardzības organizācijām (fondiem) un reliģiskajām organizācijām (turpmāk tekstā - "organizācija"), kā arī atļaujas ar norādi par atsevišķiem darbības virzieniem piešķir un atsauc Finansu ministrija. 3. Budžeta iestādēm ziedojumu saņemšana atļauta šo noteikumu 23., 24. un 25.punktā noteiktajā kārtībā. 4. Finansu ministrija organizācijai atļauju izsniedz rakstiski. Atļauja tiek reģistrēta, piešķirot tai kārtas numuru izsniegšanas secībā. 5. Atļauju izsniedz kārtējam taksācijas gadam ar tiesībām pagarināt tās derīguma termiņu nākamajam taksācijas gadam, ja ir izpildītas šo noteikumu 17.punktā minētās prasības. 6. Atzīmi uz atļaujas par tās derīguma termiņa pagarināšanu atbilstoši Finansu ministrijas lēmumam izdara Valsts ieņēmumu dienesta nodaļa pēc tam, kad saņemta attiecīgās organizācijas finansiālās darbības deklarācija un šo noteikumu 7.7.apakšpunktā minētās publikācijas kopija. 7. Finansu ministrija jautājumu par atļaujas piešķiršanu attiecīgajai organizācijai izskata, ja līdz taksācijas gada 1.novembrim Finansu ministrijā ir iesniegti šādi dokumenti: 7.1. pieteikums, kurā norādīta kredītiestāde un konta numurs bezskaidras naudas ziedojumiem; 7.2. notariāli apliecināta reģistrācijas apliecības kopija. Ja, iesniedzot dokumentus, tiek uzrādīts reģistrācijas apliecības oriģināls, - reģistrācijas apliecības kopija; 7.3. notariāli apliecināts statūtu (nolikuma vai satversmes) noraksts; 7.4. kopsapulces, kongresa vai konferences protokola vai cita dokumenta kopija, kurā sniegtas ziņas par organizācijas dibinātājiem, ja statūtos (nolikumā vai satversmē) nav ietvertas šādas ziņas; 7.5. finansiālās darbības deklarācija par pirmstaksācijas gadu; 7.6. pārskats par pirmstaksācijas gadā saņemto ziedojumu apmēru, ziedotājiem un ziedojumu izlietojumu; 7.7. šo noteikumu 7.6.apakšpunktā minētā pārskata publikācijas kopija ar norādi, kad tas publicēts oficiālajā preses izdevumā "Latvijas Vēstnesis" vai citā republikas laikrakstā; 7.8. ieteikuma vēstule (pēc Finansu ministrijas pieprasījuma) no valsts pārvaldes institūcijas, kura pārzina attiecīgo darbības jomu, ja organizācija ir reģistrēta taksācijas gadā vai ja pirmstaksācijas gadā veiktā darbība neatspoguļojas organizācijas iesniegtajos šo noteikumu 7.5. un 7.6.apakšpunktā minētajos dokumentos, kā arī ja šie dokumenti nesniedz skaidru priekšstatu par organizācijas darbības atbilstību statūtos (nolikumā vai satversmē) norādītajiem mērķiem un uzdevumiem. 8. Reliģiskajām organizācijām šo noteikumu 7.5. un 7.6.apakšpunktā minētie dokumenti jāiesniedz kārtībā, kāda noteikta sabiedrisko organizāciju un to apvienību finansiālās darbības deklarācijas iesniegšanai. 9. Finansu ministrija pieteikumu par atļaujas piešķiršanu taksācijas gadam pieņem, ja organizācija ir reģistrēta Tieslietu ministrijas reģistru iestādē līdz taksācijas gada 1.septembrim. 10. Organizācija, kuras statūtos (nolikumā vai satversmē) pirmstaksācijas gadā nav izdarīti grozījumi, vienlaikus ar pieteikumu atļaujas derīguma termiņa pagarināšanai kārtējam taksācijas gadam, norādot šo noteikumu 7.1.apakšpunktā minētos rekvizītus, Valsts ieņēmumu dienesta rajona nodaļā, kurā tā reģistrēta kā nodokļu maksātāja, iesniedz šo noteikumu 7.5., 7.6., 7.7. un 7.8. apakšpunktā minētos dokumentus. 11. Organizācija, kuras statūtos (nolikumā vai satversmē) pirmstaksācijas gadā ir izdarīti grozījumi, vienlaikus ar pieteikumu atļaujas derīguma termiņa pagarināšanai kārtējam taksācijas gadam šo noteikumu 7.3.apakšpunktā minētā dokumenta vietā Valsts ieņēmumu dienesta rajona nodaļā, kurā tā reģistrēta kā nodokļu maksātāja, iesniedz notariāli apliecinātu Tieslietu ministrijas reģistru iestādē reģistrēto statūtu (nolikuma vai satversmes) grozījumu norakstu vai statūtu (nolikuma vai satversmes) norakstu, kas ietver visus pirmstaksācijas gadā izdarītos grozījumus. Šajā gadījumā nav jāiesniedz šo noteikumu 7.2. un 7.4.apakšpunktā minētie dokumenti. 12. Organizācija, kura Tieslietu ministrijas reģistru iestādē reģistrēta šo noteikumu 9.punktā norādītajā termiņā, pretendējot uz atļaujas saņemšanu kārtējam taksācijas gadam, šo noteikumu 7.5.apakšpunktā minētā dokumenta vietā iesniedz Valsts ieņēmumu dienesta rajona nodaļas izziņu par organizācijas stāšanos nodokļu maksātāju uzskaitē. Šajā gadījumā nav jāiesniedz šo noteikumu 7.6. un 7.7.apakšpunktā minētie dokumenti. 13. Ja atļauja tiek nozaudēta, organizācija Finansu ministrijā iesniedz iesniegumu atļaujas dublikāta saņemšanai. 14. Organizācijai, kurai ir izsniegta šo noteikumu 2.punktā minētā atļauja ar norādi par atsevišķiem darbības virzieniem, ir tiesības saņemt tikai mērķziedojumus. 15. Organizācija par ziedojumiem, kas saņemti mantas vai pakalpojumu veidā, - dāvanām - sastāda pieņemšanas aktu, kurā norādīts ziedoto mantu vai pakalpojumu daudzums un kvalitatīvie rādītāji, kā arī ziedojumu vērtība naudas izteiksmē, un iegrāmato šīs materiālās vērtības atbilstoši grāmatvedības uzskaites prasībām. 16. Ziedojumi skaidrā naudā jāiemaksā un bezskaidras naudas ziedojumi jāieskaita tikai tajā bankas kontā, kas norādīts pieteikumā. 17. Jautājumu par atļaujas derīguma termiņa pagarināšanu Finansu ministrija izlemj, ņemot vērā, vai: 17.1. finansiālās darbības deklarāciju sabiedriskās organizācijas ir iesniegušas likumā "Par sabiedriskajām organizācijām un to apvienībām" noteiktajā termiņā un reliģiskās organizācijas ņ Reliģisko organizāciju likumā noteiktajā termiņā; 17.2. šo noteikumu 7.6.apakšpunktā minētais pārskats ir publicēts likuma "Par uzņēmumu ienākuma nodokli" 20.panta ceturtajā daļā noteiktajā termiņā; 17.3. šo noteikumu 11.punktā minētie dokumenti ir iesniegti 17.1.apakšpunktā minētajos likumos noteiktajos termiņos; 17.4. organizācijas mērķi un darbības virzieni nav grozīti tā, ka tie vairs neatbilst likuma "Par uzņēmumu ienākuma nodokli" 20.panta pirmajā daļā minētajām darbības jomām; 17.5. atļaujas derīguma termiņa pagarināšanu (pēc Finansu ministrijas pieprasījuma) atbalsta tā valsts pārvaldes institūcija, kura pārzina attiecīgo darbības jomu, ja pirmstaksācijas gadā veiktā darbība neatspoguļojas organizācijas iesniegtajos šo noteikumu 7.5. un 7.6.apakšpunktā minētajos dokumentos, kā arī ja šie dokumenti nesniedz skaidru priekšstatu par organizācijas darbības atbilstību statūtos (nolikumā vai satversmē) norādītajiem mērķiem un uzdevumiem; 17.6. ir saņemts Valsts ieņēmumu dienesta atzinums par ziedoto līdzekļu izmantošanu organizācijas statūtos (nolikumā vai satversmē) paredzētajiem mērķiem, kā arī ir konstatēta atbilstība starp faktisko ziedojumu izlietojumu un publicēto informāciju par to izlietošanu; 17.7. ir konstatēti normatīvo aktu pārkāpumi, piemēram, netiek laikus maksāti nodokļi. 18. Lēmumu par atļaujas derīguma termiņa pagarināšanu attiecīgajai organizācijai vai atteikumu atļaujas derīguma termiņu pagarināt Finansu ministrija 10 dienu laikā pēc lēmuma pieņemšanas nosūta tai Valsts ieņēmumu dienesta rajona nodaļai, kurā organizācija reģistrēta kā nodokļu maksātāja. Pamatojoties uz Finansu ministrijas lēmumu, Valsts ieņēmumu dienesta nodaļa trīs dienu laikā no lēmuma saņemšanas dienas izdara atzīmi uz organizācijai izsniegtās atļaujas par tās nederīgumu vai derīguma termiņa pagarinājumu. 19. Organizācijai izsniegtā atļauja tiek anulēta bez tiesībām saņemt atļauju no jauna, ja ir pārkāptas šo noteikumu 17.4. un 17.6.apakšpunktā minētās prasības vai konstatēti 17.7.apakšpunktā minētie pārkāpumi. 20. Lēmumu par atļaujas anulēšanu attiecīgajai organizācijai Finansu ministrija 10 dienu laikā pēc lēmuma pieņemšanas nosūta tai Valsts ieņēmumu dienesta rajona nodaļai, kurā organizācija reģistrēta kā nodokļu maksātāja. Pamatojoties uz Finansu ministrijas lēmumu, Valsts ieņēmumu dienesta nodaļa trīs dienu laikā no lēmuma saņemšanas dienas anulē attiecīgajai organizācijai izsniegto atļauju. 21. Organizācija, kurai atļaujas derīguma termiņš nav pagarināts tādēļ, ka netiek pildītas šo noteikumu 17.1., 17.2. un 17.3.apakšpunktā minētās prasības, to var atjaunot nākamajā taksācijas gadā pēc atļaujas atsaukšanas (atļaujas derīguma termiņa nepagarināšanas). Lai atjaunotu atļauju, organizācija Valsts ieņēmumu dienesta rajona nodaļai, kurā tā reģistrēta kā nodokļu maksātāja, iesniedz šo noteikumu 7.1., 7.5., 7.6. un 7.7.apakšpunktā minētos dokumentus. Šo noteikumu 7.5., 7.6. un 7.7.apakšpunktā minētie dokumenti jāiesniedz gan par taksācijas gadu, kurā atļauja tika atsaukta (atļaujas derīguma termiņš nepagarināts), gan par pirmstaksācijas gadu. 22. To organizāciju sarakstus, kurām ir piešķirta vai anulēta atļauja, Finansu ministrija līdz taksācijas gada 31.decembrim publicē oficiālajā preses izdevumā "Latvijas Vēstnesis". 23. Naudā saņemto ziedojumu uzskaites un izlietojuma kārtību budžeta iestādēs regulē Ministru kabineta 1995.gada 28.novembra noteikumi nr.375 "Noteikumi par speciālo budžetu". 24. Par ziedojumiem, kas saņemti mantas vai pakalpojumu veidā, - dāvanām - budžeta iestādes sastāda pieņemšanas aktu, kurā norādīts ziedoto mantu vai pakalpojumu daudzums un kvalitatīvie rādītāji, kā arī ziedojumu vērtība naudas izteiksmē, un iegrāmato šīs materiālās vērtības atbilstoši grāmatvedības uzskaites prasībām. 25. Ne vēlāk kā taksācijas gadam sekojošā gada 1.martā budžeta iestādes iesniedz Valsts kasei pārskatu par saņemto ziedojumu apmēru, ziedotājiem un ziedojumu izlietojumu (pielikums), kā arī publicē pārskatu par pirmstaksācijas gadā saņemto ziedojumu summām un to izlietojumu likuma "Par uzņēmumu ienākuma nodokli" 20.panta ceturtajā daļā noteiktajā termiņā. 26. Atzīt par spēku zaudējušiem Ministru kabineta 1995.gada 31.marta noteikumus nr.70 "Noteikumi par kārtību, kādā sabiedriskajām organizācijām (fondiem) un budžeta iestādēm tiek piešķirtas vai atsauktas atļaujas saņemt ziedojumus, ziedotājiem saņemot uzņēmumu ienākuma nodokļa atvieglojumus" (Latvijas Vēstnesis, 1995, 51.nr.). Ministru prezidenta vietā - Ministru prezidenta biedrs Z.Čevers Finansu ministrs A.G.Kreituss

|

Tiesību akta pase

Nosaukums: Kārtība, kādā sabiedriskajām organizācijām (fondiem), reliģiskajām organizācijām un budžeta ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

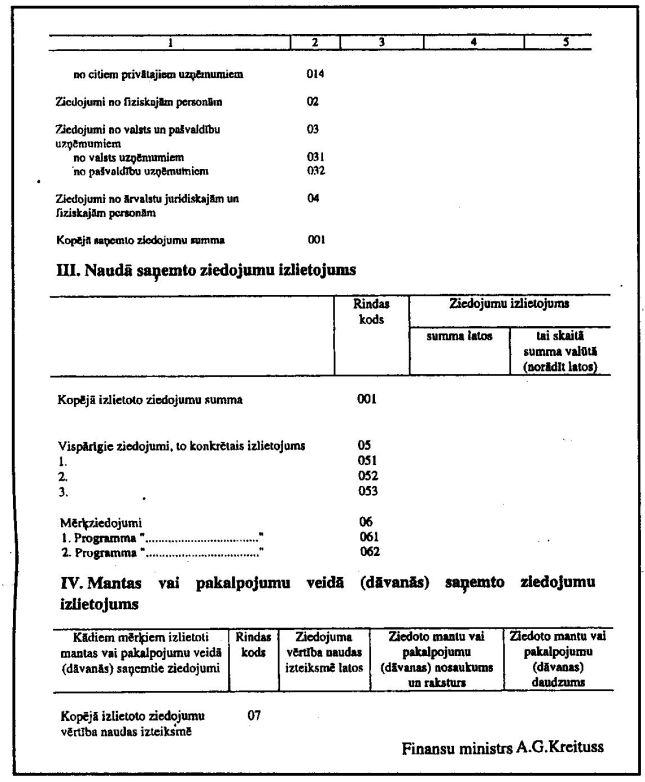

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|