Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2001. gada 30. aprīļa noteikumus Nr. 178 "Kārtība, kādā piemērojami starptautiskajos līgumos par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu noteiktie nodokļu atvieglojumi". Precizēts 24.04.1996., Latvijas Vēstnesis Nr.70 (555) Ministru kabineta noteikumi Nr. 66 Rīgā 1996.gada 19.martā (prot. nr.14, 5.§) Noteikumi par nodokļu atvieglojumu piemērošanu maksājumiem, kurus izmaksā nerezidentiemIzdoti saskaņā ar likuma "Par nodokļiem un nodevām" 5.pantu

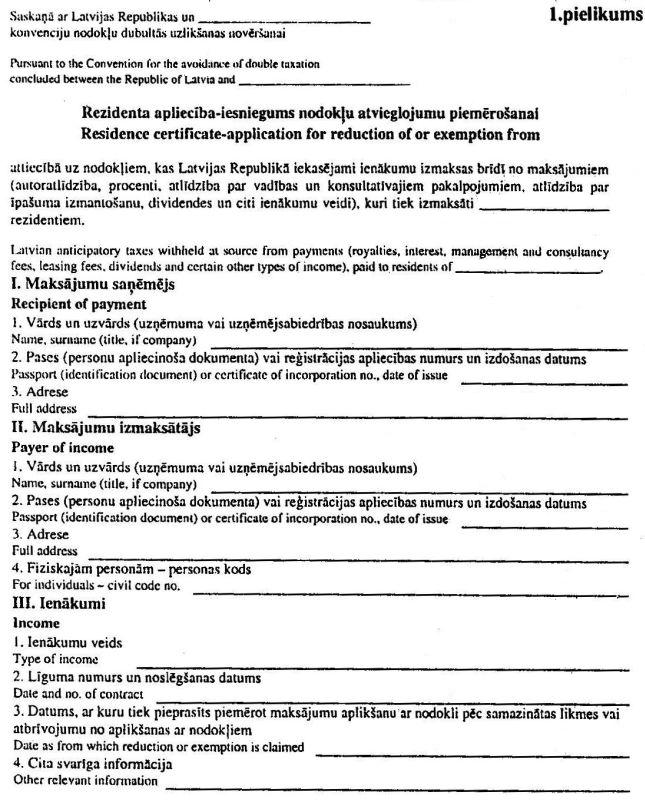

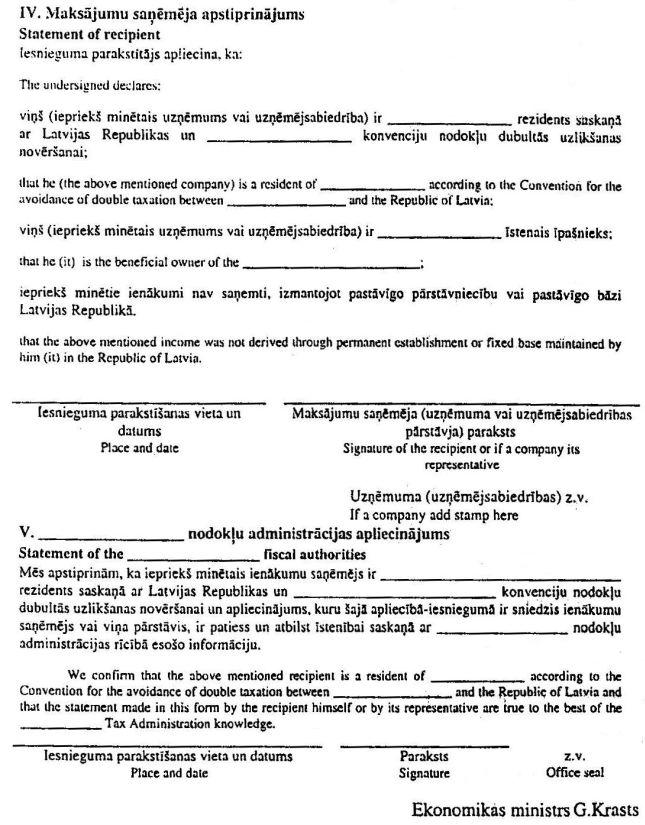

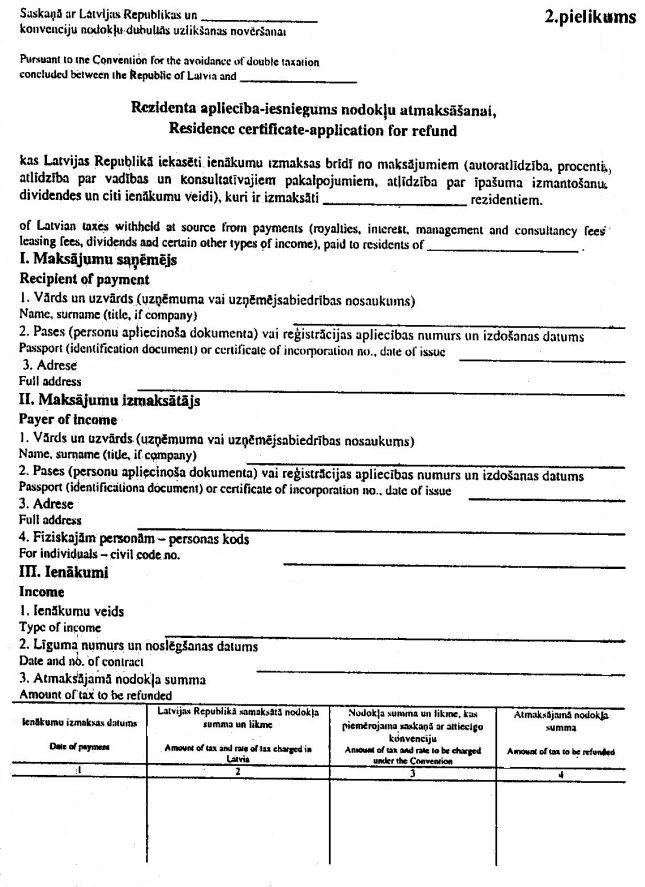

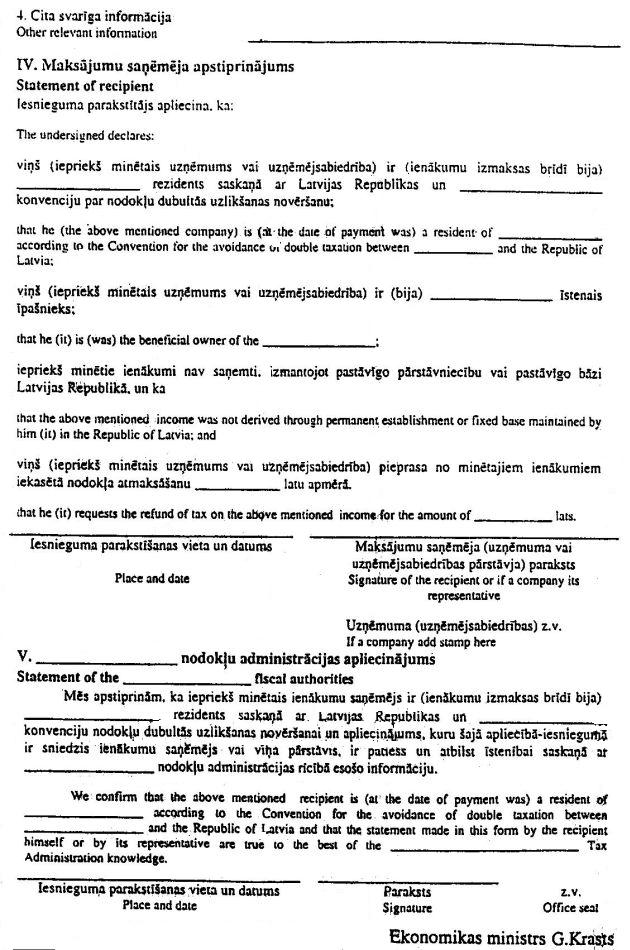

1. Šie noteikumi nosaka nodokļu atvieglojumu piemērošanu maksājumiem, kurus nerezidentiem izmaksā rezidenti un nerezidentu pastāvīgās pārstāvniecības Latvijas Republikā (turpmāk tekstā - "maksājumi"). 2. Maksājumi, kurus nerezidentiem izmaksā rezidenti un nerezidentu pastāvīgās pārstāvniecības Latvijas Republikā (turpmāk tekstā - "izmaksātājs"), tiek aplikti ar nodokļiem saskaņā ar Latvijas Republikas likumiem, izņemot gadījumos, kad piemērojama Saeimas apstiprinātajos starptautiskajos līgumos (konvencijās nodokļu dubultās uzlikšanas novēršanai) (turpmāk tekstā - "starptautiskais līgums") noteiktā nodokļu maksāšanas kārtība, kas ir citāda nekā Latvijas Republikas likumos noteiktā kārtība. 3. Ja izmaksātājs nerezidentam (turpmāk tekstā - "maksājumu saņēmējs") izmaksā attiecīgos maksājumus un starptautiskajā līgumā ir noteikta šo maksājumu aplikšana ar nodokli (nodokļa ieturēšana) pēc samazinātas likmes vai ir atbrīvojums no aplikšanas ar nodokļiem (nodokļu ieturēšanas) Latvijas Republikā, maksājumu saņēmējam pirms maksājumu izmaksas jāiesniedz izmaksātājam aizpildīta noteikta parauga rezidenta apliecība-iesniegums nodokļu atvieglojumu piemērošanai (1.pielikums). Minētajā apliecībā-iesniegumā jābūt maksājumu saņēmēja rezidences valsts kompetentas iestādes (nodokļu administrācijas) apstiprinājumam, ka maksājumu saņēmējs ir attiecīgās valsts rezidents saskaņā ar Latvijas Republikas un šīs valsts konvenciju nodokļu dubultās uzlikšanas novēršanai. Šajā gadījumā izmaksātājs nodokļus no maksājumiem ietur saskaņā ar starptautiskā līguma noteikumiem. 4. Šo noteikumu 3.punktā minēto rezidenta apliecību - iesniegumu nodokļu atvieglojumu piemērošanai aizpilda trijos oriģināleksemplāros. Pirmais un otrais apliecības-iesnieguma oriģināleksemplārs nododams izmaksātājam, trešais paliek pie maksājumu saņēmēja, kurš ir pieprasījis piemērot maksājumu aplikšanu ar nodokli pēc samazinātas likmes vai atbrīvojumu no aplikšanas ar nodokļiem Latvijas Republikā. 5. Pamatojoties uz saņemto aizpildīto rezidenta apliecību-iesniegumu nodokļu atvieglojumu piemērošanai (oriģināleksemplāru), izmaksātājs, nosakot paša apliekamo ienākumu, nepiemēro likuma "Par uzņēmumu ienākuma nodokli" (Latvijas Vēstnesis, 1995, 32., 168.nr.) 6.panta pirmās daļas 4.punktu attiecībā uz maksājumiem, kuri izmaksāti maksājumu saņēmējam un no kuriem nodokļi ir ieturēti saskaņā ar starptautiskā līguma noteikumiem. 6. Vienu no diviem saņemtajiem rezidenta apliecības-iesnieguma nodokļu atvieglojumu piemērošanai oriģināleksemplāriem izmaksātājs pievieno savai ienākuma nodokļa deklarācijai un iesniedz tos Valsts ieņēmumu dienestam. 7. Ja izmaksātājs ir piemērojis starptautiskajā līgumā noteikto maksājumu aplikšanu ar nodokli pēc samazinātas likmes vai atbrīvojumu no aplikšanas ar nodokļiem Latvijas Republikā gadījumos, kad maksājumu saņēmējs nav bijis tiesīgs tos izmantot (maksājumu saņēmējs nav iesniedzis izmaksātājam aizpildītu rezidenta apliecību-iesniegumu nodokļu atvieglojumu piemērošanai vai rezidenta apliecību-iesniegumu nodokļu atmaksāšanai (2.pielikums), kā arī ja maksājumu saņēmējs maksājumu saņemšanas brīdī nav uzskatāms par otras līgumslēdzējas valsts rezidentu saskaņā ar attiecīgo konvenciju nodokļu dubultās uzlikšanas novēršanai u.tml.), nodoklis no maksājumiem (starpība starp nodokļa summu, kas aprēķināta, piemērojot Latvijas Republikas likumos noteiktās nodokļu likmes, un nodokļa summu, kas aprēķināta, piemērojot attiecīgajā starptautiskajā līgumā noteiktās likmes) jāsamaksā izmaksātājam. Šajā gadījumā izmaksātājam valsts budžetā jāiemaksā arī likumā "Par nodokļiem un nodevām" (Latvijas Vēstnesis, 1995, 26.nr.) noteiktā soda nauda un nokavējuma nauda. 8. Ja maksājumu saņēmējs nav izmantojis starptautiskajā līgumā noteikto maksājumu aplikšanu ar nodokli pēc samazinātas likmes vai atbrīvojumu no aplikšanas ar nodokļiem un nodokļi ir ieturēti saskaņā ar Latvijas Republikas likumiem, maksājumu saņēmējam, lai atgūtu pārmaksāto nodokļu summu, triju gadu laikā no maksājumu izmaksas dienas jāiesniedz Latvijas Republikas nodokļu administrācijai (Valsts ieņēmumu dienestam) rezidenta apliecība-iesniegums nodokļu atmaksāšanai (oriģināleksemplārs). Minētajā apliecībā jābūt maksājumu saņēmēja rezidences valsts kompetentas iestādes (nodokļu administrācijas) apstiprinājumam, ka maksājumu saņēmējs to izmaksas brīdī ir bijis attiecīgās valsts rezidents saskaņā ar Latvijas Republikas un šīs valsts konvenciju nodokļu dubultās uzlikšanas novēršanai. 9. Latvijas Republikas nodokļu administrācija (Valsts ieņēmumu dienests) var pieprasīt, lai maksājumu saņēmējs iesniegtu papildu informāciju, kas apliecinātu, ka maksājumu izmaksas brīdī viņš ir bijis tiesīgs izmantot starptautiskajā līgumā noteikto maksājumu aplikšanu ar nodokli pēc samazinātas likmes vai atbrīvojumu no aplikšanas ar nodokļiem Latvijas Republikā. 10. Pēc tam, kad Latvijas Republikas nodokļu administrācija (Valsts ieņēmumu dienests) pieņēmusi lēmumu par pārmaksātā nodokļa atmaksāšanu, papildus iekasētā summa atmaksājama likuma "Par nodokļiem un nodevām" 28.pantā noteiktajā kārtībā un termiņos. 11. Rezidenta apliecības-iesnieguma nodokļu atvieglojumu piemērošanai derīguma termiņš ir viens taksācijas gads, ja vien Latvijas Republikas un otras līgumslēdzējas valsts kompetentas iestādes informācijas apmaiņas gaitā nav noskaidrojušas, ka izsniegtās apliecības-iesnieguma derīguma termiņš ir īsāks (maksājumu saņēmējs tiek atzīts par otras līgumslēdzējas valsts rezidentu tikai uz noteiktu laikposmu, bet ne uz visu taksācijas periodu). 12. Rezidenta apliecība-iesniegums nodokļu atmaksāšanai ir derīga tikai tajā norādīto pārmaksāto nodokļu atmaksāšanai. Pārejas jautājumi 13. Nodokļi, kas Latvijas Republikas likumos noteiktajā kārtībā pirms šo noteikumu stāšanās spēkā ir ieturēti no maksājumiem, kurus izmaksā maksājumu saņēmējiem un kuriem starptautiskajos līgumos ir noteikta nodokļu maksāšanas kārtība, kas ir citāda nekā Latvijas Republikas likumos noteiktā kārtība, ir atmaksājami saskaņā ar šo noteikumu 7.-10.punktā minētajiem nosacījumiem. Ministru prezidents A.Šķēle Ekonomikas ministrs G.Krasts

|

Tiesību akta pase

Nosaukums: Noteikumi par nodokļu atvieglojumu piemērošanu maksājumiem, kurus izmaksā nerezidentiem

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|