Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Ministru kabineta rīkojums Nr. 707

Rīgā 2025. gada 28. oktobrī (prot. Nr. 45 34. §) Par konceptuālo ziņojumu "Par valsts sociālās apdrošināšanas obligāto iemaksu termiņa pagarinājumu un tā ietekmi uz personas vecuma pensijas apmēru"

1. Atbalstīt konceptuālajā ziņojumā "Par valsts sociālās apdrošināšanas obligāto iemaksu termiņa pagarinājumu un tā ietekmi uz personas vecuma pensijas apmēru" iekļauto 4. risinājumu. 2. Labklājības ministrijai izstrādāt un labklājības ministram līdz 2026. gada 1. jūlijam iesniegt noteiktā kārtībā izskatīšanai Ministru kabinetā normatīvo aktu projektus, paredzot novērst tiešas negatīvas sekas darbiniekam sociālo nodrošinājumu gadījumos, kad darba devējs nav faktiski veicis valsts sociālās apdrošināšanas obligātās iemaksas. 3. Konceptuālā ziņojuma "Par valsts sociālās apdrošināšanas obligāto iemaksu termiņa pagarinājumu un tā ietekmi uz personas vecuma pensijas apmēru" 4. risinājuma īstenošanu nodrošināt Labklājības ministrijai (Valsts sociālās apdrošināšanas aģentūrai) un Finanšu ministrijai (Valsts ieņēmumu dienestam) piešķirto valsts budžeta līdzekļu ietvaros. Ministru prezidente E. Siliņa

Labklājības ministrs R. Uzulnieks Konceptuālais ziņojums

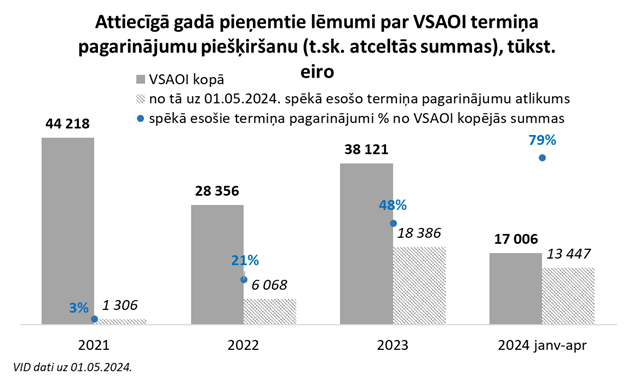

"Par valsts sociālās apdrošināšanas obligāto iemaksu termiņa pagarinājumu un tā ietekmi uz personas vecuma pensijas apmēru" Rīga, 2025 Saturs 1. Kopsavilkums 2. Situācijas apraksts 3. Identificētā problēma 4. Konceptuālā ziņojuma uzdevums 5. Konceptuālie risinājumi 6. Kopsavilkums par konceptuālajā ziņojumā iekļauto risinājumu variantu realizācijai nepieciešamo valsts un pašvaldību budžeta finansējumu 1. Kopsavilkums Atbilstoši Ministru kabineta 2024. gada 20. janvāra rīkojuma Nr. 55 "Par Valdības rīcības plānu Deklarācijas par Evikas Siliņas vadītā Ministru kabineta iecerēto darbību īstenošanai" pielikuma "Valdības rīcības plāns" deklarācijā dotajam uzdevumam Nr. 039 – Labklājības ministrija sadarbībā ar Valsts ieņēmumu dienestu (turpmāk – VID) un Valsts sociālās apdrošināšanas aģentūru (turpmāk – VSAA) ir izstrādājusi konceptuālo ziņojumu "Par valsts sociālās apdrošināšanas obligāto iemaksu samaksas termiņu pagarinājumu un tā ietekmi uz personas vecuma pensijas apmēru" (turpmāk – ziņojums). Saskaņā ar doto uzdevumu ziņojumā izstrādāti priekšlikumi par valsts sociālās apdrošināšanas obligāto iemaksu (turpmāk – VSAOI) samaksas termiņu pagarinājumu negatīvās ietekmes mazināšanu uz personas vecuma pensijas apmēru. 2. Situācijas apraksts Par valsts pensiju apdrošināšanu Kopš 1996. gada 1. janvāra valstī ir ieviesta individualizētā VSAOI uzskaite. Ar 2010. gada 20. decembra likumu "Grozījumi likumā "Par valsts sociālo apdrošināšanu"" tika precizēta likuma "Par valsts sociālo apdrošināšanu" 5. panta ceturtā daļa un tika noteikts, ka ar 2011. gada 1. janvāri persona ir sociāli apdrošināta darba negadījumu apdrošināšanai, apdrošināšanai pret bezdarbu, invaliditātes apdrošināšanai, maternitātes un slimības apdrošināšanai un vecāku apdrošināšanai, un veselības apdrošināšanai, un tai (par to) ir jāveic VSAOI, sākot ar dienu, kad šī persona ir ieguvusi šā panta pirmajā daļā minēto statusu, izņemot pašnodarbinātā statusu. Persona ir sociāli apdrošināta pensiju apdrošināšanai, ja faktiski ir veiktas VSAOI. Ar minētajiem grozījumiem likuma "Par valsts sociālo apdrošināšanu" 21. pants tika papildināts ar jaunu 2.1 daļu, kas nosaka, ja darba devējs nav veicis šajā likumā noteiktās VSAOI, persona, par kuru darba devējam tās bija jāveic un kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, var veikt VSAOI pensiju apdrošināšanai. Ministru kabinets reglamentē noteikumus, termiņus un kārtību, kādā persona veic VSAOI pensiju apdrošināšanai. Ministru kabineta 2011. gada 17. maija noteikumi Nr. 384 "Kārtība, kādā persona veic valsts sociālās apdrošināšanas iemaksas pensiju apdrošināšanai" (turpmāk – MK noteikumi Nr. 384) nosaka kārtību, kādā persona, kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, brīvprātīgi veic VSAOI pensiju apdrošināšanai, ja darba devējs par laikposmu no 2011. gada 1. janvāra par šo personu nav veicis likumā "Par valsts sociālo apdrošināšanu" noteiktās VSAOI, kuras darba devējam bija jāveic. MK noteikumu Nr. 384 2. un 5. punkts nosaka, ka pirms valsts vecuma pensijas aprēķināšanas vai pēc tās piešķiršanas saskaņā ar likumu "Par valsts pensijām", VSAA, pamatojoties uz personas iesniegumu, nosaka tos gadus un mēnešus, par kuriem darba devējs ir aprēķinājis VSAOI par personu kā par darba ņēmēju, bet faktiski nav tās veicis. Personai par laikposmu līdz pensijas piešķiršanas mēnesim ir tiesības veikt VSAOI pensiju apdrošināšanai par visu laikposmu, par kuru darba devējs faktiski nav veicis VSAOI, vai par atsevišķu šā laikposma daļu atbilstoši paziņojumā norādītajām VSAOI pensiju apdrošināšanai. Savukārt MK noteikumu Nr. 384 12. un 13. punkts nosaka, ka VSAA katru gadu līdz 1. aprīlim pārbauda, vai tās personas sociālās apdrošināšanas kontā, kura ir brīvprātīgi veikusi VSAOI pensiju apdrošināšanai, darba devējs vai Maksātnespējas kontroles dienests nav veicis VSAOI par to laikposmu, par kuru persona pati iepriekš ir brīvprātīgi veikusi VSAOI pensiju apdrošināšanai. Konstatējot darba devēja vai Maksātnespējas kontroles dienesta veiktās VSAOI par personu, kura ir brīvprātīgi veikusi VSAOI pensiju apdrošināšanai, VSAA līdz attiecīgajam kalendāra gadam sekojošā gada 31. jūlijam nosūta personai informāciju par pārmaksātajām VSAOI pensiju apdrošināšanai, norādot attiecīgo summu un VSAOI veicēju, kā arī informējot personu, ka pārmaksāto VSAOI saņemšanai iesniedzams iesniegums jebkurā VSAA nodaļā, norādot kredītiestādes kontu vai pasta norēķinu sistēmas kontu, kurā ieskaitāma atmaksājamā summa. Ar Satversmes tiesas 2011. gada 19. decembra spriedumu lietā Nr. 2011-03-01 "Par likuma "Par valsts sociālo apdrošināšanu" 5. panta ceturtās daļas un 21. panta 2.1 daļas atbilstību Latvijas Republikas Satversmes 1. un 109. pantam" Satversmes tiesa atzina likuma "Par valsts sociālo apdrošināšanu" 5. panta ceturtās daļas otro teikumu un 21. panta 2.1 daļu par atbilstošu Latvijas Republikas Satversmes 1. un 109. pantam. Ar minēto spriedumu Satversmes tiesa tostarp ir secinājusi, ka Latvijā izveidotās pensiju sistēmas ilgtspēju nodrošina trīs elementi: adekvātums, finansiālā ilgtspēja un spēja pielāgoties pārmaiņām. Tas nozīmē, ka pensiju sistēmas ietvaros tiek garantēti droši finansēti, adekvāti ienākumi, kas nedestabilizē valsts finanses un neuzliek pārlieku apgrūtinājumu nākamajām paaudzēm, tajā pašā laikā nodrošinot taisnīgumu un solidaritāti, kā arī iespēju reaģēt uz mainīgajām indivīdu un sabiedrības vajadzībām. Par nodokļu samaksas termiņa pagarināšanu Likuma "Par nodokļiem un nodevām" 24. panta pirmā daļa nosaka, ka nodokļu administrācijai, kura atbilstoši šā likuma 20. pantam administrē konkrētos nodokļus, uz nodokļu maksātāja motivēta rakstveida iesnieguma pamata ir tiesības sadalīt termiņos vai atlikt uz noteiktu laiku dažādus nodokļu maksājumus atkarībā no to rašanās iemesliem, cēloņiem un parāda apmēriem. Jāuzsver, ka minētā likuma pamata redakcijā, kas bija spēkā, sākot ar 1999. gada 1. aprīli, bija paredzēta iespēja nodokļu maksātājam lūgt nodokļu administrāciju pagarināt nokavēto nodokļu maksājumu samaksas termiņus. Saistībā ar visā valsts teritorijā izsludināto ārkārtējo situāciju ar mērķi ierobežot Covid-19 izplatību ārkārtējās situācijas spēkā esamības laikā, tika noteikti jauni atbalsti nokavēto nodokļu maksājumu samaksas termiņa pagarināšanai: 1) ar 2020. gada 22. martu stājās spēkā likums "Par valsts apdraudējuma un tā seku novēršanas un pārvarēšanas pasākumiem sakarā ar Covid-19 izplatību" (zaudējis spēku 2020. gada 10. jūnijā), kura 3. pantā bija noteikts, ka krīzes skarto nozaru (šīs nozares noteica Ministru kabinets) nodokļu maksātājiem ir tiesības pieteikties nodokļu samaksas termiņa pagarinājumam, kā arī lūgt piešķirt nodokļu samaksas termiņa pagarinājumu tiem nokavētajiem nodokļu maksājumiem, kuru samaksas termiņš ir pagarināts saskaņā ar likuma "Par nodokļiem un nodevām" 24. pantu, ja termiņa kavējums radies Covid-19 izplatības dēļ. Nodokļu maksātājs ne vēlāk kā divu mēnešu laikā pēc maksājuma termiņa iestāšanās vai šā likuma spēkā stāšanās dienas iesniedz nodokļu administrācijai pamatotu iesniegumu. Nodokļu administrācijai ir tiesības nokavēto nodokļu maksājumu samaksu sadalīt termiņos vai atlikt uz laiku līdz trim gadiem, skaitot no iesnieguma iesniegšanas dienas; 2) ar 2020. gada 10. jūniju spēkā stājās Covid-19 infekcijas izplatības seku pārvarēšanas likums (turpmāk – Covid-19 likums), kura 4. panta pirmajā daļā noteikts, ka nodokļu maksātājam, kurš atbilst Ministru kabineta noteikumos par atbalsta sniegšanu nodokļu maksātājiem to darbības turpināšanai Covid-19 izraisītās krīzes apstākļos noteiktajam kritērijam par saimnieciskās darbības ieņēmumu samazinājumu un kuram ir radies nodokļu samaksas termiņa kavējums Covid-19 izplatības dēļ, ir tiesības līdz 2021. gada 30. jūnijam pieteikties nodokļu samaksas termiņa pagarinājumam, kā arī lūgt piešķirt nodokļu samaksas termiņa pagarinājumu tiem nokavētajiem nodokļu maksājumiem, kuru samaksas termiņš bija pagarināts saskaņā ar likuma "Par nodokļiem un nodevām" 24. pantu, ja nodokļu maksātājs ir ievērojis nodokļu administrācijas lēmumā noteikto nodokļu maksājumu samaksas kārtību. Nodokļu maksātājs 15 dienu laikā pēc maksājuma termiņa iestāšanās iesniedz nodokļu administrācijai pamatotu iesniegumu. Nodokļu administrācijai ir tiesības nokavēto nodokļu maksājumu samaksu sadalīt termiņos vai atlikt uz laiku līdz trim gadiem, skaitot no iesnieguma iesniegšanas dienas; 3) ar 2021. gada 2. decembri stājās sēkā Covid-19 likuma 4.2 pants, kura pirmajā daļā ir noteikts, ka nodokļu maksātājam, kurš no 2021. gada 11. oktobra nevar veikt to saimniecisko darbību, kura ir tā pamatdarbības veids, valstī izsludinātās ārkārtējās situācijas noteikto aizliegumu dēļ, ir tiesības lūgt VID sadalīt termiņos vai atlikt uz laiku līdz 2023. gada 30. jūnijam, skaitot no iesnieguma iesniegšanas dienas, VID administrētos nodokļu maksājumus, kuru samaksas termiņš iestājās valstī izsludinātās ārkārtējās situācijas laikā vai mēnesī, kad ārkārtējā situācija beigusies, vai nākamajā mēnesī pēc tās beigām, kā arī lūgt piešķirt nodokļu samaksas termiņa pagarinājumu tiem nokavētajiem nodokļu maksājumiem, kuru samaksas termiņš ir pagarināts saskaņā ar likuma "Par nodokļiem un nodevām" 24. pantu. Šobrīd VID vairs nepiešķir nodokļu samaksas termiņu pagarinājumus saskaņā ar Covid-19 likumu. Šobrīd nodokļu samaksas termiņu pagarinājumus, kā tas bija pirms Covid-19 infekcijas izraisītās krīzes, VID ir tiesības piešķirt, pamatojoties uz nodokļu maksātāja motivēta rakstveida iesnieguma pamata, saskaņā ar likuma "Par nodokļiem un nodevām" 24. panta pirmo, 1. 3 un 1. 7 daļu, dažādu nokavēto nodokļu maksājumu samaksu sadalot termiņos vai atliekot uz noteiktu laiku atkarībā no parāda rašanās iemesliem, cēloņiem un parāda apmēriem, t. sk., arī VSAOI. Tāpat arī minētā likuma 26. panta vienpadsmitajā daļā un 41. pantā paredzētais tiesiskais risinājums paredz nokavēto nodokļu maksājumu, tostarp VSAOI, samaksas sadalīšanu termiņos. Saskaņā ar VID tīmekļvietnē publicēto nodokļu parāda struktūru uz 2025. gada 1. jūliju1 kopējā nodokļu samaksas termiņa pagarinājuma summa ir 111 168,66 tūkst. eiro (t.i., 12,98 % no kopējās parāda summas2), no tiem VSAOI – 36 983,84 tūkst. eiro apmērā, kas ir 33,27 % no kopējās nodokļu termiņa pagarinājuma summas. Atbilstoši VID informācijai par pieņemtajiem lēmumiem par VSAOI termiņu pagarinājumu piešķiršanu periodā no 2021. gada sākuma līdz 2024. gada aprīlim lielākās VSAOI summas bijušas 2021. gadā pieņemtajiem lēmumiem - par 44 218 tūkst. eiro (skat. attēlu). No tā uz 2024. gada 1. maiju spēkā esošo VSAOI termiņu pagarinājumu summa bija 1 306 tūkst. eiro jeb 3 % no 2021. gadā pieņemto lēmumu attiecībā uz VSAOI samaksas termiņu pagarinājumu kopējās summas. Spēkā esošo VSAOI samaksas termiņu pagarinājumu atlikumi par vēsturiskajiem periodiem ar gadiem mazinās.

Līdz 2020. gadam nodokļu samaksas termiņu pagarinājumi tika piešķirti saskaņā ar likumu "Par nodokļiem un nodevām". Covid-19 pandēmijas rezultātā lēmumi par samaksas termiņu pagarinājumu piešķiršanu tika pieņemti arī saskaņā ar Covid-19 likumiem3. Jāuzsver, ka 2020. un 2021. gadā vairākums no samaksas termiņu pagarinājumiem bija piešķirti saskaņā ar šo likumu regulējumu, bet 2022. gadā no pieņemtajiem lēmumiem, saskaņā ar šo likumu regulējumu bija vairs nepilni 2%. Savukārt ar 2023. gadu visi lēmumi par samaksas termiņa pagarinājumu piešķiršanu tiek pieņemti tikai saskaņā ar likumu "Par nodokļiem un nodevām". Salīdzinot 2023. gadā piešķirto VSAOI samaksas termiņu pagarinājumu kopsummu ar 2022. gadu, tā bija par 34% lielāka, sasniedzot 38 121 tūkst. eiro. Periodā no 2024. gada janvāra līdz aprīlim piešķirto VSAOI samaksas termiņu pagarinājumu apjoms sasniedza 17 006 tūkst. eiro, veidojot 45 % no iepriekšējā gadā piešķirto VSAOI samaksas termiņu pagarinājumu kopsummas. Atbilstoši VID datiem uz 2024. gada 1. maiju atceltās VSAOI summas no 2021. gadā piešķirto VSAOI samaksas termiņu pagarinājumu kopsummas veidoja 8 %, no 2022. gadā piešķirtās – 2,6 %, no 2023. gadā piešķirtās – 1,7 % un periodā no 2024. gada janvāra līdz aprīlim piešķirtās – 0,2 %. Saskaņā ar VID sniegto informāciju uz 2024. gada 12. novembri algu saņēmušo darba ņēmēju skaits, kuri ir norādīti darba devēju ziņojumos un pašnodarbināto ziņojumos, par kuriem ir spēkā VSAOI samaksas termiņa pagarinājums, periodā no 2021. gada kopumā aptver 28 987 darba ņēmējus, no tiem attiecīgi 2023. gadā 15,6 tūkst. darba ņēmēji,–2024. gada nepilnos 11 mēnešos – 10 tūkst. darba ņēmēji. Darba ņēmēju skaits, uz kuriem attiecās spēkā esošajie VSAOI samaksas termiņa pagarinājumi uz 12.11.2024.

VID dati uz 12.11.2024. Uz 2024. gada 12. novembri 1 525 nodokļu maksātājiem (darba devējiem, pašnodarbinātajiem) bija spēkā esoši VSAOI samaksas termiņa pagarinājumi, kas piešķirti no 2021. gada 1. janvāra saskaņā ar likuma "Par nodokļiem un nodevām" 24. panta pirmo daļu. Vidējais VSAOI samaksas termiņa pagarinājumu ilgums – 11 mēneši, un vairākums (86%) piešķirti, pamatojoties uz likuma "Par nodokļiem un nodevām" 24. panta pirmās daļas 1. punktu, kas paredz VSAOI samaksu sadalīt termiņos uz laiku līdz vienam gadam, skaitot no iesnieguma iesniegšanas dienas, (šis pagarinājums tiek piešķirts nodokļu maksājumu samaksai, kas deklarēti ar nodokļu maksātāja iesniegto nodokļu deklarāciju). Uz 2024. gada 12. novembri spēkā esošie lēmumi par VSAOI samaksas termiņa pagarinājumu piešķiršanu saskaņā ar likuma "Par nodokļiem un nodevām" 24. panta pirmo daļu, kuri ir piešķirti, sākot no 2021. gada 1. janvāra

Labklājības ministrijas aprēķins atbilstoši VID datiem uz 2024. gada 12. novembri. 3. Identificētā problēma Ņemot vērā pašreiz spēkā esošo tiesisko regulējumu, ir izveidojusies situācija, kad no vienas puses normatīvie akti atļauj darba devējiem pieteikties VSAOI samaksas termiņa pagarinājumam, taču no otras puses šāda darba devēju tiesību īstenošana rada tiešas negatīvas sekas uz darba ņēmēju pensiju apdrošināšanu tajos gadījumos, kad darba ņēmējs atbilstoši likuma "Par valsts sociālo apdrošināšanu" 21. panta 2.1 daļā noteiktajam nav brīvprātīgi veicis VSAOI pensiju apdrošināšanai par laikposmu, par kuru darba devējs faktiski nav veicis VSAOI. Satversmes tiesa, aplūkojot Latvijā izveidotās pensiju sistēmas darbības pamatprincipus, ir secinājusi, ka pensiju sistēma citastarp ietver arī personas pašas sociālo atbildību par savu nākotni un savas pensijas apmēru. Tātad pensiju sistēma balstās uz to, ka VSAOI ir personas ilgtermiņa ieguldījums, kas tai garantē sociālo nodrošinājumu nākotnē. Turklāt pensiju sistēmai ir raksturīgs tāds aspekts kā personas līdzdarbība visā nodarbinātības periodā. Tādējādi no pensiju sistēmas darbības pamatprincipiem izriet tas, ka likumdevējs ir tiesīgs prasīt personu līdzdarbību pensijas kapitāla veidošanā un uzkrāšanā (skatīt Satversmes tiesas 2011. gada 19. decembra spriedumu lietā Nr. 2011-03-01 16.2. punktu). Līdz ar to šobrīd veidojas situācija, kurā VID darba devējam piešķirtā VSAOI samaksas termiņa pagarinājuma dēļ, darba ņēmējam pašam ir jāiemaksā darba devēja nesamaksātās VSAOI, taču darba ņemējam, neraugoties uz personu augsto motivāciju veikt VSAOI pensiju apdrošināšanai, to faktiski nav iespējams izdarīt, jo tā rīcībā nav informācija, ka viņa darba devējam ir ticis piešķirts VSAOI samaksas termiņa pagarinājums, kā arī tam varētu nebūt brīvi pieejami personīgie līdzekļi šādu VSAOI veikšanai. Tādējādi personas, kuras savās tiesībās un pienākumos ir bijušas salīdzināmos apstākļos, nonāk atšķirīgās pozīcijās tikai tādēļ, ka darba devējam ir piešķirts VSAOI samaksas termiņa pagarinājums, bet personai nav bijuši faktiski apstākļi, lai iemaksātu VSAOI pirms pensionēšanās fakta. Tādējādi, lai arī personai pašai ir iespējas veikt VSAOI samaksu pensiju apdrošināšanai, atbilstoši VSAA informācijai uz 2024. gada 1. augustu tikai 100 personas pašas bija veikušas VSAOI samaksu pensiju apdrošināšanai (iemaksātās summas robežās no 3,60 eiro līdz 3556,80 eiro). Personas individuāli ir veikušas VSAOI samaksu pensiju apdrošināšanai pārsvarā tajos gadījumos, ja personas apdrošināšanas stāžs nesasniedz 30 gadus. Likuma "Par valsts pensijām" 9. panta pirmā daļa nosaka, ka valsts pensijas apmērs ir atkarīgs no apdrošināšanas stāža, kurā ieskaitāmi mēneši, kuros faktiski veiktas VSAOI. Likuma "Par valsts sociālo apdrošināšanu" 5. panta ceturtā daļa nosaka, ka persona ir sociāli apdrošināta pensiju apdrošināšanai, ja faktiski ir veiktas VSAOI. Tā kā pensiju 2. līmenī līdzekļu pārvaldītājiem tiek pārskaitīta daļa no faktiski veiktajām VSAOI valsts pensiju apdrošināšanai, tad gadījumā, ja darba devējs faktiski nav veicis VSAOI, personai netiek reģistrētas arī VSAOI pensiju 2. līmenī, kā rezultātā šie nesaņemtie līdzekļi (VSAOI samaksas termiņu pagarinājuma gadījumā – līdzekļi tiek saņemti ar laika nobīdi) atbilstoši izvēlētajam pensiju plānam netiek ieguldīti un nenodrošina apdrošinātai personai pensiju pilnā apmērā, kas rada ilgtermiņa sekas arī personām, kuras pensionēšanās vecumu sasniegs salīdzinoši vēlāk. Fakts, ka VSAOI nav samaksātas likuma noteiktajā termiņā, jo to samaksai ir piešķirts nodokļu samaksas termiņa pagarinājums, var tieši negatīvi ietekmēt gan to personu vecuma pensijas apmēru, kurām jau iestājas pensionēšanās vecums vai šis vecums tuvojas, gan to personu vecuma pensijas apmēru, kuras pensionēšanās vecumu sasniegs vidējā vai ilgākā termiņā. Tādējādi secināms, ka likuma noteiktajā termiņā nenomaksātās VSAOI (jo šis maksājums tiek samaksāts ar laika nobīdi) ietekmē jebkuru personu, kuras darba devējam piešķirts VSAOI samaksas termiņa pagarinājums. Šis problēmas aspekts liek meklēt tādu risinājumu, kas uzreiz kompensē par personu neveikto VSAOI maksājumu – to priekšfinansējot, nevis VSAOI samaksājot par personu ar laika nobīdi (tai skaitā Maksātnespējas kontroles dienesta administrētos maksājumus uzņēmējdarbības riska valsts nodevas kontekstā). Jāuzsver, ka šāda negatīva ietekme darba ņēmējam var rasties universālā gadījumā, neatkarīgi no darba devēja nozares. 4. Konceptuālā ziņojuma uzdevums Rast tādu risinājumu, kas tiešā veidā novērstu personu, kuru darba devējiem ir piešķirts VSAOI samaksas termiņa pagarinājums, sociālā nodrošinājuma samazināšanos, proti, nodrošinātu vecuma pensijas pilnā apmērā. 5. Konceptuālie risinājumi Lai nodrošinātu vecuma pensiju pilnā apmērā, personām, kuru darba devējam ir piešķirts VSAOI samaksas termiņa pagarinājums, ir identificēti vairāki iespējamie risinājumi (jāatzīmē, ka šie risinājumi attiecināmi tikai uz nākotnes samaksas termiņu pagarinājumu gadījumiem, nevis risina iepriekšējos gadījumus). 1. Risinājums. VSAOI samaksas termiņu pagarinājumi turpmāk netiek piešķirti. Risinājuma pluss ir, ka tiek prioritizēta VSAOI samaksa – darba devējs risina finanšu plūsmas problēmas tā, lai tas neradītu sekas tā darba ņēmēju pensiju apdrošināšanai. Līdz ar to darba devējam nezudīs iespēja turpināt sadarbību ar VID, lūdzot piešķirt nodokļu samaksas termiņu pagarinājumus pārējiem citiem tā nokavētajiem nodokļu maksājumiem. Šim risinājumam, salīdzinot ar turpmāk piedāvātajiem risinājumiem (īpaši 2. un 4. risinājumu), ir mazs administratīvs slogs tā īstenošanā. Nodokļu samaksas termiņa pagarinājums ir risinājums nodokļu maksātājiem, kas ir gatavi savlaicīgi risināt savas finansiālās problēmas un aktīvi sadarboties ar nodokļu administrāciju. Tas nozīmē, ka šī risinājuma mīnuss ir, ka darba devējam, kuram ir finansiālas problēmas, samazinās finanšu saistību apmērs, par kuru iespējams saņemt nodokļu samaksas termiņa pagarinājumu. Proti, var būt risks, ka, liedzot samaksas termiņa pagarinājuma piešķiršanu kavētajiem VSAOI maksājumiem, šāda valsts rīcība var novest darba devēju līdz saimnieciskās darbības apturēšanai, darbības izbeigšanai vai maksātnespējai, tādējādi ietekmējot ne tikai darba ņēmēju pensiju apdrošināšanu, bet atstājot negatīvu ietekmi uz bezdarba rādītājiem valstī. Tāpat jānorāda, ka šāda risinājuma rezultātā darba devēji, kuri līdz šim aktīvi ir sadarbojušies ar VID, lai savlaicīgi vienotos par labprātīgu nodokļu saistību izpildi, būs tādā pašā stāvoklī (nesaņemot VSAOI samaksas termiņa pagarinājuma iespēju), kā darba devēji, kuri nesadarbojas ar nodokļu administrāciju, un tādējādi to nokavētie nodokļu maksājumi tiek piedzīti bezstrīda kārtībā. Šobrīd VID elektroniskās deklarēšanas sistēmā un Maksājumu administrēšanas informatīvā sistēmā ir iestrādāts, ka samaksas termiņa pagarinājumu piešķir uz konkrēto saistību, kurā ir gan VSAOI, gan iedzīvotāju ienākumu nodoklis. Tādējādi, īstenojot šo risinājumu, būs nepieciešams veikt izmaiņas attiecīgajās sistēmās. 2. Risinājums. Noteikt, ka no 2027. gada 1. janvāra piešķirot VSAOI samaksas termiņa pagarinājumu – valsts sociālās apdrošināšanas speciālajā budžetā neieskaitītās VSAOI tiek kompensētas no valsts pamatbudžeta, un tiklīdz darba devējs šīs VSAOI ir samaksājis, VSAA tās atgriež valsts pamatbudžetā. Tā kā īstermiņa valsts sociālās apdrošināšanas pakalpojumi nav sasaistīti ar faktisku VSAOI nomaksu, tad iespējami 2 risinājumi: a) no valsts pamatbudžeta tiek kompensēta visa VSAOI likme (pašreiz – 34,09%). Šī risinājuma īstenošanai papildus no valsts pamatbudžeta būtu nepieciešami provizoriski vidēji 30 milj.eiro ik gadu9. Risinājuma īstenošanai nepieciešams palielināt Labklājības ministrijas pamatbudžeta programmas 04.00.00 "Valsts atbalsts sociālajai apdrošināšanai" finansējumu ar mērķi palielināt sekojošu valsts soaciālās apdrošināšanas speciālā budžeta programmu ieņēmumus no VSAOI maksājumiem (valsts sociālās apdrošināšanas speciālajā budžetā saņemtie transferti no valsts pamatbudžeta – Labklājības ministrijas pamatbudžeta apakšprogrammas 04.00.00 "Valsts atbalsts sociālajai apdrošināšanai") 2027. gadā un turpmāk ik gadu: 04.01.00 "Valsts pensiju speciālais budžets" pensiju apdrošināšanai 21,0 milj.eiro (pie likmes 23,91%); 04.02.00 "Nodarbinātības speciālais budžets" apdrošināšanai bezdarba gadījumam 1,4 milj.eiro; 04.03.00 "Darba negadījumu speciālais budžets" apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām 0,6 milj.eiro; 04.04.00 "Invaliditātes, maternitātes un slimības speciālais budžets" invaliditātes, maternitātes, slimības, vecāku apdrošināšanai 6 milj.eiro. Tāpat risinājuma īstenošanai nepieciešams palielināt Veselības ministrijai paredzēto dotāciju no vispārējiem ieņēmumiem no VSAOI maksājumiem veselības apdrošināšanai 1 milj.eiro; b) no valsts pamatbudžeta tiek kompensēta tikai VSAOI likme pensiju apdrošināšanai (pašreiz – 20,00 % individuālā pensiju kapitāla uzkrāšanai). Šī risinājuma īstenošanai papildus no valsts pamatbudžeta būtu nepieciešami provizoriski vidēji 17,6 milj.eiro ik gadu. Risinājuma īstenošanai nepieciešams palielināt Labklājības ministrijas pamatbudžeta programmas 04.00.00 "Valsts atbalsts sociālajai apdrošināšanai" finansējumu ar mērķi palielināt valsts sociālās apdrošināšanas speciālā budžeta apakšprogrammas 04.01.00 "Valsts pensiju speciālais budžets" ieņēmumus (valsts sociālās apdrošināšanas speciālajā budžetā saņemtie transferti no valsts pamatbudžeta – Labklājības ministrijas pamatbudžeta programmas 04.00.00 "Valsts atbalsts sociālajai apdrošināšanai") no VSAOI maksājumiem pensiju apdrošināšanai 2027. gadā un turpmāk ik gadu 17,6 milj.eiro apmērā. Risinājuma pluss ir, ka darba ņēmējam nerodas risks, ka potenciāli var izveidoties pārrāvumi tā VSAOI samaksā, kā rezultātā neiestājas neatgriezeniskas sekas vecuma pensijas apdrošināšanas stāža uzkrāšanā (jo īpaši pensiju 2. līmeņa gadījumā). Risinājuma mīnuss ir, ka valsts pamatbudžetā radīsies neplānoti izdevumi, taču tie īstermiņā tiks atgriezti, kā arī palielināsies administratīvais slogs VSAA šī procesa nodrošināšanai. 3. Risinājums. Paliek spēkā esošais normatīvais regulējums. Risinājums paredz turpināt valsts pretimnākšanu tiem nodokļu maksātājiem (darba devējiem), kuri savlaicīgi risina savas finansiālās problēmas un sadarbojas ar nodokļu administrāciju, proti, tiem piešķirot samaksas termiņa pagarinājumu arī VSAOI maksājumiem. Šis risinājums nodrošina, ka godprātīgie darba devēji netiek nostādīti vienlīdzīgā situācijā ar darba devējiem, kuri savas finansiālās problēmas nerisina un aktīvu sadarbību ar VID neveic. Vienlaikus jāuzsver, ka VID nodokļu samaksas termiņa pagarinājumu piešķir, rūpīgi izvērtējot nodokļu maksātāja atbilstību minētā atbalsta saņemšanai. Kā skaidrots Satversmes tiesas 2011. gada 19. decembra spriedumā lietā Nr. 2011-03-01, nodokļu maksātājam VSAOI segšanas termiņa pagarinājumu varot piešķirt tikai pamatojoties uz argumentētiem un rūpīgi izvērtētiem lietas apstākļiem un, ievērojot likuma "Par nodokļiem un nodevām" 24. panta nosacījumus. Nodokļu parādu iekasēšanas procesā par prioritāti esot izvirzīta tieši VSAOI parādu iekasēšana un līdz ar to arī savlaicīga nokavēto maksājumu piedziņas uzsākšana. Īpašu uzmanību VID pievēršot parādniekiem, kuru darba ņēmēji tuvākajā laikā sasniegs likumā noteikto pensijas vecumu. Ja preventīvi pasākumi ir veikti, bet parāds tomēr netiek samaksāts, VID uzsākot nokavēto nodokļu maksājumu bezstrīda piedziņu (skatīt sprieduma 28. punktu). Šāda risinājuma rezultātā: a) darba ņēmējam pašam jārod papildus personīgie līdzekļi, lai no tiem brīvprātīgi veiktu darba devēja neiemaksātās VSAOI pensiju apdrošināšanai, un šīs VSAOI personai tiek atmaksātas pēc tam, kad darba devējs vai Maksātnespējas kontroles dienests ir veicis kavēto VSAOI samaksu; b) darba ņēmējam iestājas negatīvas sekas uz tās sociālo nodrošinājumu (saņem mazāku pensiju) situācijā, ja tā nav brīvprātīgi veikusi VSAOI pensiju apdrošināšanai par laikposmu, par kuru darba devējs faktiski nav veicis VSAOI. Risinājuma pluss ir tas, ka nav jāveic nekādas izmaiņas jau esošajos tiesību aktos un administrēšanas procedūrās. Šāda risinājuma mīnusi jau detalizēti aprakstīti ziņojuma 2. un 3. sadaļās, proti, ne visām personām ir iespēja brīvprātīgi veikt darba devēja neiemaksātās VSAOI pensiju apdrošināšanai, jo tām nav pieejami papildu finanšu resursi, kā arī ne visas personas ir informētas par to, ka darba devējam ir piešķirts VSAOI samaksas termiņa pagarinājums. VSAOI samaksas termiņa pagarinājuma iespēju darba devējam sniedz valsts, bet darba ņēmējs galu galā ir tas, kurš uzņemas daļu tiešo un netiešo personīgo finansiālo risku, kas ir nesamērīgi no personas kā darba ņēmēja puses. Turklāt, personai var būt ierobežota vai vispār var nebūt pieeja informācijai par darba devējam piešķirto nodokļu samaksas termiņa pagarinājumu. Tā rezultātā personai ir samazinātas iespējas vadīt šo finansiālo risku tā, lai brīvprātīgi veiktu, piemēram, VSAOI ik mēnesi, lai riska iestāšanās gadījumā nebūtu jārod lielāka apmēra līdzekļi, lai segtu darba devēja neveiktās VSAOI. 4. Risinājums. Darba devējiem, kuriem no 2027. gada 1. janvāra VID piešķirs VSAOI samaksas termiņa pagarinājumu, būs jāveic VSAOI par noteiktiem darba ņēmējiem pensiju apdrošināšanai pilnā apmērā vienā maksājumā VSAA noteiktajā speciālajā kontā. Tiem darba devējiem, kuriem VID piešķīris VSAOI samaksas termiņa pagarinājumu, neraugoties uz to, tomēr būs jāveic VSAOI pensiju apdrošināšanai 23, 91% apmērā (atbilstoši MK noteikumiem Nr. 384) par šādiem darba ņēmējiem, attiecībā uz kuriem ir izveidojies parāds: 1) ar kuriem nodokļu maksātājs izbeidz darba tiesiskās attiecības; 2) kuriem piešķirta valsts vecuma pensija, tostarp priekšlaicīgi; 3) 5 gadus pirms vispārējā pensijas vecuma sasniegšanas. Likuma "Par valsts sociālo apdrošināšanu" 5. panta ceturtā daļa, kas nosaka, ka persona ir sociāli apdrošināta pensiju apdrošināšanai, ja faktiski ir veiktas VSAOI, attiecas gan uz vecuma pensiju, gan arī uz apgādnieka zaudējuma pensiju, aprēķinot mirušā apgādnieka iespējamo vecuma pensiju un nosakot apgādnieka zaudējuma pensijas apmēru. Tādējādi VSAOI pilnā apmērā ir nepieciešams veikt ne tikai beidzot darba tiesiskās attiecības, bet arī gadījumos, ja persona ir mirusi, jo faktiski veiktās VSAOI ietekmē apgādnieka zaudējuma pensijas apmēru. Jāņem vērā, ka VSAOI nepieciešams veikt ne tikai par tām personām, kurām jau piešķirta valsts pensija, bet arī par tām personām, kuras tuvākajā laikā iesniegs pieprasījumu valsts pensijas piešķiršanai, jo iespējams, ka tiesības uz pakalpojumu radīsies tikai tad, ja VSAOI ir veiktas. Šī risinājuma pluss ir, ka tiek nodrošināta nepārtraukta un pilnīgāka mazāk aizsargāto personu – pirmspensijas un pensijas vecuma (tostarp priekšlaicīgās pensijas saņēmēju) personu pensijas piešķiršanas tiesību nodrošināšana, novēršot termiņpagarinājumu negatīvo ietekmi uz šiem darba ņēmējiem. Šī risinājuma mīnuss ir, ka šādi priekšnosacījumi var novest pie netiešas un pastarpinātas augstāk minētās sabiedrības grupas diskriminācijas darba tirgū. Attiecībā uz personām, par kurām VSAOI tiks veiktas piešķirtā termiņa samaksas ietvaros (ar laika nobīdi), šā risinājuma ietvaros netiek risināta situācija, kas skar pensiju 2. līmeni, kā rezultātā personas 2. līmeņa pensiju plānā nesaņemtie līdzekļi netiek ieguldīti un nenodrošina apdrošinātai personai pensiju pilnā apmērā, kas rada ilgtermiņa sekas arī personām, kuras pensionēšanās vecumu sasniegs salīdzinoši vēlāk. Jāatzīmē, ka šis risinājums netiek attiecināts uz lēmumiem par nokavēto nodokļu maksājumu labprātīgu izpildi (likuma "Par nodokļiem un nodevām 26. panta vienpadsmitajā daļā), vienošanās līgumiem (likuma "Par nodokļiem un nodevām 41. pants) un tiesiskās aizsardzības procesa pasākumu plānu (Maksātnespējas likuma 40. pants). Pēc sākotnējās šī risinājuma ieviešanas priekšizpētes būs nepieciešams izstrādāt jaunu datu apmaiņas kārtību starp VID un VSAA, lai VSAA saņemtu informāciju par darba devēju VSAOI samaksas termiņu pagarinājumiem, pirmreizēji – visus datus, kas ir spēkā uz datu apmaiņas sākšanas brīdi, turpmāk – visas izmaiņas (par jaunpiešķirtajiem, atceltajiem u.c. veida VSAOI samaksas termiņu pagarinājumiem). Papildus gan VSAA, gan VID būs nepieciešami informācijas sistēmu risinājumi: VID – lai nodrošinātu darba devēju, kuriem ir piešķirti nodokļu samaksas termiņa pagarinājumi, atlasi un informācijas nosūtīšanu VSAA; VSAA – lai nodrošinātu iespēju VSAA veikt maksājumu informācijas un personu sarakstu ievadi, par kurām veikti VSAOI maksājumi, lai nodrošinātu kontroles mehānisma izveidi par šo VSAOI apstrādi, kā arī, lai, saņemot darba devēja maksājumu no VID, reģistrētu pārmaksātās VSAOI un veiktu to atmaksu darba devējam reizi gadā. Lai nodrošinātu to, ka darba ņēmējs ir informēts, ka tā darba devējam ir piešķirts VSAOI samaksas termiņa pagarinājums, VID datu apmaiņas procesā nosūta VSAA informāciju par darba devēju, savukārt VSAA veic nepieciešamās darbības, lai par šo VSAOI samaksas termiņa pagarinājumu informētu darba ņēmēju. Detalizētāka informācijas apmaiņas sistēma tiks izveidota normatīvā regulējuma izstrādes gaitā, iesaistītajām pusēm par to vienojoties. Piedāvāto risinājumu detalizēts provizoriskā finansiālā apjoma novērtējums apkopots pielikumā Nr. 1. Iesaistīto pušu viedokļi Finanšu ministrija un VID neatbalsta konceptuālā ziņojuma 1. un 2. risinājumu, bet atbalsta 3. un 4. risinājumu. Latvijas Brīvo arodbiedrību savienība atbalsta 4. risinājumu. Latvijas Darba devēju konfederācija, kura ir lielākā darba devēju pārstāvošā organizācija Latvijā, uztur iebildumu pret konceptuālā ziņojuma 1. risinājumu. Lai arī Labklājības ministrija idejiski dod priekšroku 2. risinājuma b) variantam, jo tas ir labvēlīgs personai, ļaujot tai saņemt gan īstermiņa sociālās apdrošināšanas pakalpojumus pilnā apmērā, gan nodrošina nepārtrauktību personu pensiju apdrošināšanas tiesību finansēšanā, tomēr, ņemot vērā, ka 2. varianta ieviešana radīs lielu administratīvo un birokrātisko slogu, aicinām atbalstīt 4. risinājumu. Pēc Ministru kabineta lēmuma pieņemšanas, atbalstot 4. risinājuma variantu, Labklājības ministrija sagatavos atbilstošu likumprojektu, kas paredz novērst tiešas negatīvas sekas uz pensiju nodrošinājumu gadījumos, kad darba devējs nav faktiski veicis VSAOI. Iepriekš minētajā starpinstitūciju sanāksmē tika nolemts, ka darba ņēmējam ir jābūt informētam, ka viņa darba devējam ir piešķirts VSAOI samaksas termiņa pagarinājums. Līdz ar to būs nepieciešami attiecīgi grozījumi tiesību aktos, kurus izstrādās Labklājības ministrija. 6. Kopsavilkums par konceptuālajā ziņojumā iekļauto risinājumu variantu realizācijai nepieciešamo valsts un pašvaldību budžeta finansējumu

Pielikums Nr. 1. Piedāvāto risinājumu detalizēti finansējuma aprēķini.

1 Pieejams: https://www.vid.gov.lv/lv/nodoklu-paradu-struktura/zinas-par-nodoklu-paradu-strukturu-uz-2025gada-1juliju 2 Kopējā parādu summa ir 856 139,39 tūkst. eiro, no tiem VSAOI 200 468,75 tūkst. eiro jeb 23,42 % no kopējās parādu summas 3 Saskaņā ar likuma "Par valsts apdraudējuma un tā seku novēršanas un pārvarēšanas pasākumiem sakarā ar Covid-19 izplatību" 3. pantu un Covid-19 infekcijas izplatības seku pārvarēšanas likuma 4. panta pirmā daļu un 4.2 pantu 4 Nodokļu samaksas termiņa pagarinājums, kas tiek piešķirts gadījumos, ja nepārvaramas varas radīto apstākļu izraisītajām sekām ir ilgstoša nelabvēlīga iedarbība uz nodokļu maksātāja saimniecisko darbību un tās ietekmē vai var ietekmēt VID pieņemtā lēmuma par samaksas termiņa pagarinājuma piešķiršanu izpildi. VID ir tiesības nokavēto nodokļu maksājumu samaksu sadalīt termiņos uz laiku līdz pieciem gadiem, skaitot no iesnieguma iesniegšanas dienas. 5 Nodokļu samaksas termiņa pagarinājums, kas tiek piešķirts gadījumos, ja Ministru kabinets ir atbalstījis Zemkopības ministrijas sagatavoto atzinumu par nepieciešamību atbalstīt konkrēto zivsaimniecības nozares nodokļu maksātāju finansiālo grūtību pārvarēšanai saistībā ar Krievijas Federācijas noteiktajiem ierobežojumiem. VID ir tiesības nodokļu maksājumus sadalīt termiņos vai atlikt uz laiku līdz pieciem gadiem. 6 Nodokļu samaksas termiņa pagarinājums, kas tiek piešķirts nodokļu maksājumu samaksai, kuri izveidojušies deklarācijas precizēšanas rezultātā. VID ir tiesības nodokļu maksājumus sadalīt termiņos uz laiku līdz vienam gadam. 7 Nodokļu samaksas termiņa pagarinājums, kas tiek piešķirts nodokļu administrācijas pārbaudes rezultātā aprēķināto maksājumu samaksai. VID ir tiesības nodokļu maksājumus sadalīt termiņos uz laiku līdz pieciem gadiem. 8 Nodokļu samaksas termiņa pagarinājums, kas tiek piešķirts, ja termiņa nokavējums radies nepārvaramas varas rezultātā. VID ir tiesības nodokļu maksājumu samaksu sadalīt termiņos vai atlikt uz laiku līdz vienam gadam. 9 Ņemot vērā VID datus par piešķirtajiem termiņa pagarinājumiem vidēji 2022. un 2023. gadā (atskaitot atceltās summas), no tā turpmāk pieņemtot vidēji gadā 30 milj.euro. Labklājības ministrs R. Uzulnieks

|

Tiesību akta pase

Nosaukums: Par konceptuālo ziņojumu "Par valsts sociālās apdrošināšanas obligāto iemaksu termiņa pagarinājumu ..

Izdevējs: Ministru kabinets

Veids:

rīkojums

Numurs: 707Pieņemts: 28.10.2025.Stājas spēkā: 28.10.2025.Publicēts: Latvijas Vēstnesis, 210, 30.10.2025.

OP numurs:

2025/210.14

Politikas plānošanas dokuments Nosaukums: Par konceptuālo ziņojumu "Par valsts sociālās apdrošināšanas obligāto iemaksu termiņa pagarinājumu .. Veids: konceptuālais ziņojumsPolitikas joma: Sociālā apdrošināšana Atbildīgā iestāde: Labklājības ministrija

Satura rādītājs

Saistītie dokumenti

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|