Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Ventspils valstspilsētas pašvaldības domes saistošie noteikumi Nr. 27

Ventspilī 2024. gada 12. decembrī (prot. Nr. 21; 13. §) Par nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtību nodokļa maksātājiem, kuri veic saimniecisko darbību Ventspils valstspilsētas pašvaldībā

Izdoti saskaņā ar likuma "Par nekustamā

īpašuma nodokli" 5. panta trešo daļu 1. Šie saistošie noteikumi nosaka kārtību, kādā piešķir nekustamā īpašuma nodokļa atvieglojumus nekustamā īpašuma nodokļa maksātājiem – saimnieciskās darbības veicējiem par nekustamo īpašumu, kas atrodas Ventspils valstspilsētas pašvaldības (turpmāk – Pašvaldība) administratīvajā teritorijā un kas tiek izmantots šajos saistošajos noteikumos noteiktās saimnieciskas darbības veikšanai. 2. Saimnieciskās darbības veicējs šo saistošo noteikumu izpratnē ir jebkura fiziskā vai juridiskā persona, kas piedāvā preces vai pakalpojumus tirgū (turpmāk – nodokļa maksātājs). 3. Nodokļa atvieglojumus piešķir par kārtējam taksācijas gadam aprēķināto nekustamā īpašuma nodokli saistošo noteikumu 14. punktā norādītajām nodokļa maksātāju kategorijām. 4. Nodokļa atvieglojumus nepiešķir šādos gadījumos: 4.1. pretendentam, ja pret to ir ierosināta tiesiskās aizsardzības procesa lieta, tiek īstenots tiesiskās aizsardzības process, tam ir pasludināts maksātnespējas process vai tas atbilst normatīvajos aktos noteiktiem kritērijiem, lai tam pēc kreditora pieprasījuma piemērotu maksātnespējas procedūru. 4.2. ja nodokļu maksātājam ir nekustamā īpašuma nodokļa parāds Pašvaldības budžetā par iepriekšējiem taksācijas periodiem; 4.3. par būvi, kurai Pašvaldības noteiktajā kārtībā noteikts vidi degradējošas, sagruvušas vai cilvēku drošību apdraudošas būves statuss, kā arī par minētajai būvei piekritīgo zemi; 4.4. ja taksācijas gadam aprēķinātā nekustamā īpašuma nodokļa apmērs konkrētajam nekustamā īpašuma objektam nepārsniedz 14 euro; 4.5. ja nodokļa maksātājs nav reģistrējis oficiālo elektronisko adresi vai paziņojis Pašvaldībai savu elektroniskā pasta adresi elektroniskai saziņai nekustamā īpašuma nodokļa administrēšanas jautājumos. 5. Pašvaldības piemērotais atvieglojums nekustamā īpašuma nodoklim saimnieciskās darbības veicējiem, kas izmanto konkrēto nekustamo īpašumu saimnieciskās darbības veikšanai, tiek piešķirts saskaņā ar Komisijas 2023. gada 13. decembra Regulas (ES) 2023/2831 par Līguma par Eiropas Savienības darbību 107. un 108. panta piemērošanu de minimis atbalsta (turpmāk – Regula Nr. 2023/2831) nosacījumiem. 6. Piešķirot atbalstu saskaņā ar Regulu Nr. 2023/2831, pirms atbalsta piešķiršanas Pašvaldības iestādes "Ventspils domes administrācija" Finanšu nodaļa (turpmāk – Finanšu nodaļa) pārbauda, vai iesniedzējam plānotais de minimis atbalsts kopā ar iepriekšējos trīs gados, skaitot no atbalsta piešķiršanas dienas, piešķirto atbalstu nepārsniedz Regulas Nr. 2023/2831 3. panta 2. punktā noteikto maksimālo de minimis atbalsta apmēru viena vienota uzņēmuma līmenī. Viens vienots uzņēmums ir uzņēmums, kas atbilst Regulas Nr. 2023/2831 2. panta 2. punktā noteiktajam. 7. Šo saistošo noteikumu ietvaros piešķirto de minimis atbalstu attiecībā uz vienām un tām pašām attiecināmajām izmaksām, nedrīkst kumulēt ar komercdarbības atbalstu citu atbalsta programmu vai ad-hoc atbalsta projekta ietvaros, tai skaitā, citu de minimis atbalstu, neatkarīgi no finansējuma avota. 8. De minimis atbalstu saskaņā ar Regulu Nr. 2023/2831 piešķir, ievērojot Regulas Nr. 2023/2831 1. panta 1. punktā minētos nozaru un darbību ierobežojumus. Ja iesniedzējs vienlaikus darbojas vienā vai vairākās Regulas Nr. 2023/2831 1. panta 1. punktā a), b), c) un d) apakšpunktā minētajās nozarēs, atbalstu drīkst piešķirt tikai tad, ja iesniedzējs nodrošina šo nozaru darbību vai uzskaites nodalīšanu, lai saskaņā ar Regulas Nr. 2023/2831 1. panta 2. punktu darbības izslēgtajās nozarēs negūst labumu no de minimis atbalsta, ko piešķir saskaņā ar šiem saistošajiem noteikumiem. 9. Pirms šo saistošo noteikumu 19. punktā minētā lēmuma pieņemšanas Finanšu nodaļa pārbauda iesniedzēja de minimis atbalsta uzskaites sistēmā sagatavoto pretendenta veidlapu atbilstoši Ministru kabineta 2018. gada 21. novembra noteikumiem Nr. 715 "De minimis atbalsta uzskaites un piešķiršanas kārtība". Pašvaldība veic atbalsta pretendenta izvērtēšanu atbilstoši Regulas Nr. 2023/2831 nosacījumiem uz atbalsta piešķiršanas brīdi. Šo saistošo noteikumu ietvaros Finanšu nodaļa piešķirto Pašvaldības atbalstu reģistrē de minimis atbalsta uzskaites sistēmā ne vēlāk kā vienas darba dienas laikā no atbalsta piešķiršanas brīža. Par de minimis atbalsta piešķiršanas brīdi uzskata maksāšanas paziņojuma par nekustamā īpašuma nodokli izdošanas datumu. 10. Pašvaldība uzglabā informāciju par sniegto de minimis atbalstu 10 gadus, sākot no dienas kurā ir piešķirts pēdējais atbalsts, saskaņā ar šiem saistošajiem noteikumiem. 11. Atbalsta saņēmējs uzglabā informāciju 10 gadus no konkrētā de minimis atbalsta piešķiršanas dienas. 12. Ja tiek pārkāpti Regulas Nr. 2023/2831 nosacījumi, de minimis atbalsta saņēmējam ir pienākums atmaksāt Pašvaldībai šo saistošo noteikumu ietvaros saņemto nelikumīgo de minimis atbalstu kopā ar procentiem no līdzekļiem, kas ir brīvi no komercdarbības atbalsta, atbilstoši Komercdarbības atbalsta kontroles likuma IV vai V nodaļas nosacījumiem. 14. Nodokļa atvieglojumus no taksācijas gadam aprēķinātās nekustamā īpašuma nodokļa summas, ievērojot šo saistošo noteikumu 17. punkta nosacījumus, var piešķirt nodokļa maksātājiem par šādiem nodokļa objektiem, šādos apmēros: 14.1. Par ēkām (telpu grupām), inženierbūvēm un zemi, ko izmanto ražošanas vajadzībām – 50 % apmērā, sākot no taksācijas gada, kad uzsākta ražošana, bet ne ilgāk kā 3 gadus pēc kārtas, vienlaicīgi izpildot visus zemāk minētos nosacījumus: 14.1.1. komersanta, kas veic saimniecisko darbību nekustamajā īpašumā uz ko attiecināms nodokļa atvieglojums, darbības veids atbilst Eiropas Savienības saimniecisko darbību statistiskās klasifikācijas NACE 2.1. redakcijas C sadaļai "Apstrādes rūpniecība"; 14.1.2. komersanta gada vidējais nodarbināto skaits iepriekšējā taksācijas gadā, kas nodarbināti nekustamajā īpašumā uz ko attiecināms nodokļa atvieglojums, ir 10 vai vairāk nodarbinātie; ja taksācijas gads ir komersanta pirmais darbības gads, komersanta plānotais nodarbināto skaits šajā taksācijas gadā ir 10 vai vairāk nodarbinātie; 14.2. par zemi ražotnes un/vai industriālo parku, tehnoloģisko parku vai zinātnes parku izveidošanai vai to attīstībai – 90 % apmērā, līdz taksācijas gadam (ieskaitot), kad komersants, kas veic saimniecisko darbību nekustamajā īpašumā uz ko attiecināms nodokļa atvieglojums, sāk gūt ienākumus no ražošanas, pakalpojumu sniegšanas, telpu vai teritorijas iznomāšanas šajā īpašumā, bet ne ilgāk, kā 3 gadus pēc kārtas, vienlaicīgi izpildot visus zemāk minētos nosacījumus : 14.2.1. ir izstrādāts biznesa plāns ražotnes un/vai industriālā parka, tehnoloģiskā parka vai zinātnes parka izveidošanai vai to attīstībai; 14.2.2. Pašvaldības iestādes "Ventspils domes administrācija" Arhitektūras un pilsētbūvniecības nodaļā ir saskaņots visas attīstīt plānotās teritorijas zonējuma projekts (tai skaitā, konceptuāli risinot inženiertehnisko nodrošinājumu), kas paredz īpašumā esošās vai nomātās (noslēgts apbūves tiesības līgums) teritorijas apbūvi; 14.3. par ēkām (telpu grupām), inženierbūvēm un zemi – 90 % apmērā, ja nekustamais īpašums tiek izmantots sporta nodarbību, sporta pasākumu, sacensību un aktīvās atpūtas vajadzībām un ir publiski pieejams plašam personu lokam un ja ēku (telpu grupu) un inženierbūvju galvenais lietošanas veids saskaņā ar Nekustamā īpašuma valsts kadastra informācijas sistēmas (turpmāk – Kadastra reģistrs) datiem ir: 14.3.1. ēkām – "Sporta ēkas" (kods 1265) un "Citas, iepriekš neklasificētas, ēkas" (kods 1274); 14.3.2. inženierbūvēm – "Sporta laukumi" (kods 2411), "Citas sporta un atpūtas būves" (kods 2412) un "Citas, iepriekš neklasificētas, inženierbūves" (kods 2420); 14.4. par ēkām (telpu grupām) un zemi – 70 % apmērā, ja ēka (telpu grupa) projektēta un pieņemta ekspluatācijā kā "kinoteātris", kā arī nekustamais īpašums tiek izmantots regulārai publiskai kino demonstrēšanai un ir publiski pieejams plašam personu lokam; 14.5. par ēkām (telpu grupām) un zemi – 50 % apmērā, ja šajā nekustamajā īpašumā tiek sniegti viesu izmitināšanas pakalpojumi un ja ēku (telpu grupu) lietošanas veids saskaņā ar Kadastra reģistra datiem ir "Viesnīcas un sabiedriskās ēdināšanas ēkas; viesnīcas vai sabiedriskās ēdināšanas telpu grupa" (kods 1211) vai "Citas īslaicīgas apmešanās ēkas; cita īslaicīgas apmešanās telpu grupa" (kods 1212 ); 14.6. par ēkām (telpu grupām), inženierbūvēm un zemi, ko izmanto reģionālas nozīmes lidostas pakalpojumu sniegšanai – 70 % apmērā, ja šī uzņēmuma darbības veids saskaņā ar Eiropas Savienības saimniecisko darbību statistiskās klasifikācijas NACE 2.1. redakciju ir "Ar gaisa transportu saistīti atbalsta pakalpojumi" (klase 52.23) un ēku (telpu grupu) un būvju galvenais lietošanas veids saskaņā ar Kadastra reģistra datiem ir "Sakaru ēkas, stacijas, termināļi un ar tiem saistītās ēkas" (kods 1241) un "Lidlauku skrejceļi" (kods 2130); 14.7. par ēkām (telpu grupām), inženierbūvēm un zemi, ko izmanto Pašvaldības deleģētu pārvaldes uzdevumu veikšanai kultūras jomā – 90 % apmērā; 14.8. par ēkām (telpu grupām) un zemi – 90 % apmērā, ja šajā īpašumā tiek sniegti pirts pakalpojumi, kas ir publiski pieejami plašam personu lokam, vienlaicīgi izpildot visus zemāk minētos nosacījumus: 14.8.1. atbilst normatīvajos aktos noteiktajām higiēnas prasībām baseina un pirts pakalpojumiem; 14.8.2. vietu skaits pirts karsētavas vai tvaicētavas telpā(-ās) ir vismaz 10 un vairāk vietas; 14.8.3. pirts pakalpojumi pieejami vismaz 2 dienas nedēļā; 14.9. par ēkām (telpu grupām) un zemi – 70 % apmērā, kas atrodas Ventspils pilsētas vēsturiskā centra teritorijas daļā, saskaņā ar šo noteikumu pielikumā pievienoto robežu aprakstu un robežu plānu, ja šajā nekustamajā īpašumā tiek sniegti sabiedriskās ēdināšanas pakalpojumi un ja ēku (telpu grupu) lietošanas veids saskaņā ar Kadastra reģistra datiem ir "Viesnīcas un sabiedriskās ēdināšanas ēkas; viesnīcas vai sabiedriskās ēdināšanas telpu grupa" (kods 1211) vai "Citas īslaicīgas apmešanās ēkas; cita īslaicīgas apmešanās telpu grupa" (kods 1212); 14.10. par ēkām (telpu grupām) un zemi – 90 % apmērā, ja nekustamo īpašumu saimnieciskās darbības veikšanai izmanto komersants, kam atbilstoši Sociālā uzņēmuma likumam noteikts sociālā uzņēmuma statuss un nekustamais īpašums kā pakalpojuma sniegšanas vieta reģistrēts Labklājības ministrijas Sociālo uzņēmumu reģistrā; 14.11. par ēkām (telpu grupām), inženierbūvēm un zemi – 70 % apmērā, kas atrodas Ventspils pilsētas vēsturiskā centra teritorijas daļā, saskaņā ar šo noteikumu pielikumā pievienoto robežu aprakstu un robežu plānu, ja nekustamais īpašums tiek patstāvīgi izmantots komercdarbībai mazumtirdzniecības jomā – nodrošinot tirdzniecības vietas mājražotājiem, lauksaimniekiem un amatniekiem, kā arī nekustamā īpašuma sastāvā ietilpst publiski pieejami vides un vēsturiska rakstura objekti, kuru nepārtrauktu pieejamību nodrošina nodokļa maksātājs, veicot to apsaimniekošanu un uzturēšanu atbilstoši kultūras pieminekļu aizsardzības prasībām. 15. Ja saimnieciskās darbības veikšanai tiek izmantota ēkas daļa (telpu grupa), nodokļa atvieglojums tiek piešķirts par to ēkas daļu, kurā tiek veikta konkrētā saimnieciskā darbība, bet nodokļa atvieglojums par zemi tiek piešķirts par zemes daļu proporcionāli attiecīgās ēkas daļas (telpu grupas) platībai. 16. Ja nekustamā īpašuma sastāvā ir vairākas ēkas un nodokļa atvieglojums nav attiecināms uz visām ēkām (to daļām), nodokļa atvieglojums zemei tiek piešķirts par attiecīgajai ēkai (telpu grupai) piekritīgo zemes daļu, ņemot vērā visu uz zemes esošo ēku platību kopsummu. 17. Atvieglojumu piešķir, pamatojoties uz nodokļa maksātāja iesniegumu, kas iesniedzams elektroniski parakstīta dokumenta veidā, nosūtot uz Pašvaldības e-pasta adresi dome@ventspils.lv vai Pašvaldības e-adresi, izmantojot valsts pārvaldes pakalpojumu portālu latvija.gov.lv. Iesniegumā norāda šādu informāciju un dokumentus: 17.1. ja nodokļa maksātājs ir fiziska persona – nodokļa maksātāja vārdu, uzvārdu, personas kodu, deklarētās dzīvesvietas adresi; 17.2. ja nodokļa maksātājs ir juridiska persona – nodokļa maksātāja nosaukumu, reģistrācijas numuru, juridisko adresi; 17.3. nodokļa maksātāja kontaktinformāciju; 17.4. nekustamā īpašuma nodokļa objekta, par ko tiek lūgts nodokļa atvieglojums, adresi un kadastra numuru /apzīmējumu; 17.5. informāciju par ēkas telpu grupām, norādot attiecīgās telpu grupas kadastra apzīmējumu, ja saimnieciskā darbība tiek veikta daļā no ēkas telpām; 17.6. nodokļa atvieglojuma saņemšanas pamatojumu, norādot saistošo noteikumu 14. punktā minēto attiecīgo nodokļu maksātāja kategoriju; 17.7. de minimis atbalsta uzskaites sistēmā sagatavotas un apstiprinātas veidlapas izdruku vai iesniegumā norāda veidlapas identifikācijas numuru, ievērojot normatīvos aktus par de minimis atbalsta uzskaites un piešķiršanas kārtību; 17.8. gadījumā, ja nekustamā īpašuma nodokļa objektā, par ko tiek lūgts nodokļa atvieglojums, saimniecisko darbību neveic nodokļa maksātājs – dokumenta kopiju (nomas/patapinājuma u.c. līgumi), kas apliecina nekustamā īpašuma izmantošanu saistošo noteikumu 14. punktā noteiktās saimnieciskās darbības veikšanai. 18. Nekustamā īpašuma nodokļa atvieglojumu piešķiršanas periods un nosacījumi: 18.1. atvieglojumu piemēro par visu taksācijas gadu, ja nodokļa maksātājs, kuram ir tiesības uz šo saistošo noteikumu 14. punktā noteiktajiem atvieglojumiem, pirmreizēju iesniegumu atbilstoši šo noteikumu 17. punktam, Pašvaldībā iesniedz līdz taksācijas gada 31. martam; 18.2. atvieglojumu piemēro ar taksācijas gada nākamo mēnesi, ja nodokļa maksātājs šo noteikumu 17. punktā minēto iesniegumu Pašvaldībā iesniedz no taksācijas gada 1. aprīļa līdz taksācijas gada 31. oktobrim; 18.3. ja iesniegums Pašvaldībā tiek iesniegts pēc taksācijas gada 31. oktobra, nodokļa atvieglojumi netiek piešķirti. 19. Nodokļa maksātāja atbilstību šo saistošo noteikumu prasībām izvērtē Finanšu nodaļa, nepieciešamības gadījumā pieprasot nodokļa maksātājam sniegt papildus informāciju par saimniecisko darbību attiecīgajā īpašumā. Lēmumu par nodokļa atvieglojumu piešķiršanu pieņem Finanšu nodaļas vadītājs. Par nodokļa atvieglojuma piešķiršanu Finanšu nodaļa paziņo nodokļa maksātājam, nosūtot maksāšanas paziņojumu par nekustamā īpašuma nodokli. 21. Atzīt par spēku zaudējušiem Ventspils pilsētas domes 2010. gada 15. jūnija saistošos noteikumus Nr. 5 "Nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtība fiziskām un juridiskām personām, kuras veic saimniecisko darbību Ventspils pilsētā" (Latvijas Vēstnesis 2010., Nr. 130; 2010., Nr. 145; 2011., Nr. 107; 2013., Nr. 129; 2013., Nr. 234; 2019., Nr. 132; 2020., Nr. 14). Ventspils valstspilsētas pašvaldības domes priekšsēdētājs J. Vītoliņš

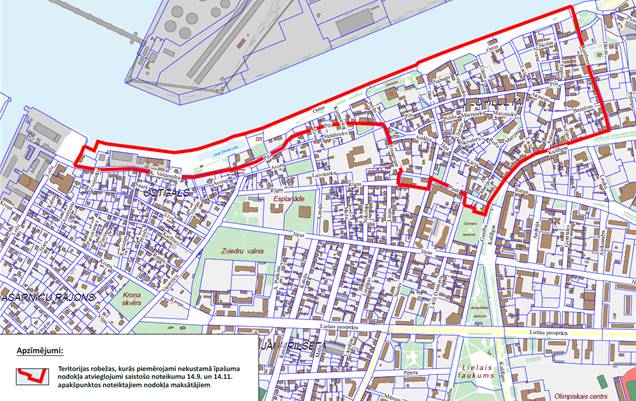

Pielikums

2024. gada 12. decembra Ventspils valstspilsētas pašvaldības domes saistošajiem noteikumiem Nr. 27 Nekustamā īpašuma nodokļa atvieglojumi šo saistošo noteikumu 14.9. un 14.11. apakšpunktos noteiktajiem nodokļa maksātājiem tiek piešķirti par nekustamo īpašumu, kas atrodas Ventspils pilsētas vēsturiskā centra teritorijā, šādās robežās: Katrīnas iela, no Kuldīgas ielas līdz Ventas upes kreisajam krastam – Ventas upes kreisais krasts, līdz robežpunktam ar nekustamo īpašumu K. Valdemāra ielā 24, Ventspilī – nekustamā īpašuma K. Valdemāra ielā 24 un K. Valdemāra ielā 6, Ventspilī robežlīnija – nekustamā īpašuma K. Valdemāra ielā 18, Ventspilī un nekustamā īpašuma K. Valdemāra ielā 24 robežlīnija – K. Valdemāra iela – Pils iela – Sinagogas iela – Rīgas iela – Saules iela – Platā iela, līdz Lielai Dzirnavu ielai – nekustamo īpašumu Lielā Dzirnavu ielā 1, Ventspilī, Platā ielā 1, Ventspilī, Ganību ielā 2, Ventspilī un Dzirnavu laukuma robežlīnija, līdz Ganību ielai – Ganību iela, līdz Kuldīgas ielai, Raiņa iela – Lauku iela – Kuldīgas iela, līdz Katrīnas ielai. Robežu plāns

Ventspils valstspilsētas pašvaldības domes priekšsēdētājs J. Vītoliņš

Paskaidrojuma raksts

Ventspils valstspilsētas pašvaldības domes 2024. gada 12. decembra saistošajiem noteikumiem Nr. 27 "Par nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtību nodokļa maksātājiem, kuri veic saimniecisko darbību Ventspils valstspilsētas pašvaldībā"

Ventspils valstspilsētas pašvaldības domes priekšsēdētājs J. Vītoliņš

|

Tiesību akta pase

Nosaukums: Par nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtību nodokļa maksātājiem, kuri ..

Statuss:

Spēkā esošs

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|