Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Kuldīgas novada domes saistošie noteikumi Nr. 1/2024

Kuldīgā 2024. gada 25. janvārī Par nekustamā īpašuma nodokļa atvieglojumiem un nodokļa piemērošanu Kuldīgas novadā

APSTIPRINĀTI

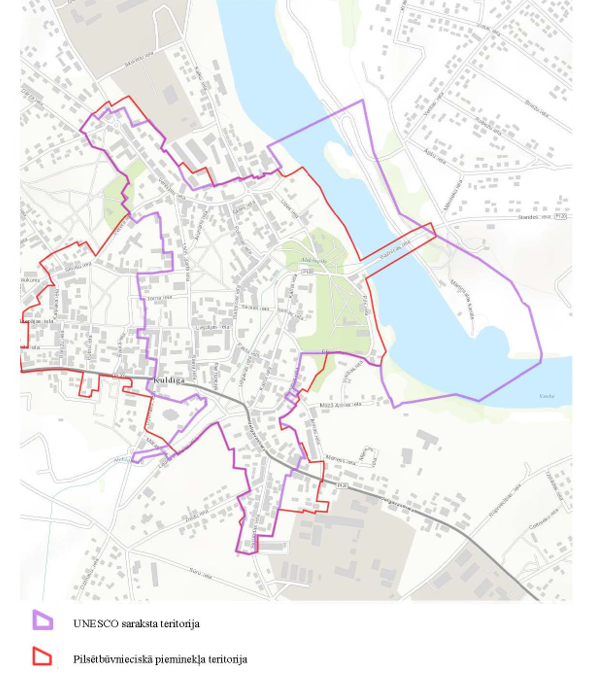

ar Kuldīgas novada domes 2024. gada 25. janvāra sēdes lēmumu (prot. Nr. 1, p. 92.) Izdoti saskaņā ar likuma "Par nekustamā īpašuma nodokli" 1. panta otrās daļas 9.1 punktu, 2. panta 8.1 daļu, 3. panta 1.4 un 1.6 daļu, 5. panta 1.1 daļu, trešo un ceturto daļu 1. Saistošie noteikumi nosaka kārtību, kādā Kuldīgas novadā piemēro nekustamā īpašuma nodokļa (turpmāk – nodoklis) likmes un nodokļa atvieglojumus, vidi degradējošas, sagruvušas vai cilvēku drošību apdraudošas būves, būves, kuru būvniecībā pārsniegts normatīvajos aktos noteiktais kopējais būvdarbu veikšanas ilgums, nodokļa maksāšanas kārtību par daudzdzīvokļu dzīvojamām mājām (tās daļām), kas ierakstītas zemesgrāmatā uz pašvaldības vārda, un pašvaldībai piederošo vai piekritīgo zemi, uz kuras šīs mājas atrodas, kā arī nosaka nodokļa maksāšanas paziņojumu piespiedu izpildes termiņu. 2. Personām, kuras nekustamo īpašumu izmanto saimnieciskās darbības veikšanai, nodokļa atvieglojumu piešķir kā de minimis atbalstu, saskaņā ar Eiropas Komisijas 2023. gada 13. decembra regulas Nr. 2023/2831 par Līguma par Eiropas Savienības darbību 107. un 108. panta piemērošanu de minimis atbalstam (turpmāk – Komisijas regula Nr. 2023/2831) nosacījumiem. Šo noteikumu ietvaros piešķirto de minimis atbalstu attiecībā uz vienām un tām pašām attiecināmajām izmaksām nedrīkst kumulēt ar komercdarbības atbalstu citu atbalsta programmu vai ad-hoc atbalsta projekta ietvaros, tai skaitā citu de minimis atbalstu, neatkarīgi no finansējuma avota. (Kuldīgas novada domes 06.02.2025. saistošo noteikumu Nr. 1/2025 redakcijā) 3. Saistošo noteikumu kontekstā termins – Būvei piekritīga zeme – ir zemes vienība, kas tiek noteikta saskaņā ar Nekustamā īpašuma valsts kadastra informācijas sistēmā pieejamajiem datiem un attiecīgi, tiek noteikta šādā veidā: 3.1. lauku teritorijā – ja uz zemes vienības ir viena būve, tad par būvei piekritīgo zemi uzskatāma zemes vienība 2 ha platībā; 3.2. pilsētu vai ciemu teritorijā – uz zemes vienības par būvei piekritīgo zemi uzskatāma zemes vienība 2000 m² platībā; 3.3. ja uz zemes vienības ir vairākas būves, tad katrai būvei piekritīgā zeme tiek aprēķināta kā daļa no zemes vienības proporcionāli būves platībai, ievērojot šo noteikumu 3.1. un 3.2. punktu attiecināmās prasības; 3.4. ja uz zemes vienības ir daudzdzīvokļu ēka, tad dzīvoklim piekritīgā zeme tiek aprēķināta kā daļa no zemes vienības proporcionāli dzīvokļa platībai, ievērojot šo noteikumu 3.1. un 3.2. punktu attiecināmās prasības. 4. Papildus likumā "Par nekustamā īpašuma nodokli" noteiktajiem nekustamā īpašuma objektiem ar nodokli Kuldīgas novadā netiek apliktas dzīvojamo māju palīgēkas neatkarīgi no to platības. III. Nodokļa likmes

(Nodaļas nosaukums Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 6. Ar likuma "Par nekustamā īpašuma nodokli" 3. panta 1.4 daļā noteikto nodokli 3 % apmērā no lielākās turpmāk minētās kadastrālās vērtības: būvei piekritīgās zemes kadastrālās vērtības vai būves kadastrālās vērtības, tiek apliktas būves, kuras iekļautas Kuldīgas novada būvvaldes (turpmāk tekstā – Būvvalde) apstiprinātā būvju sarakstā. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 7. Paaugstinātā nodokļa maksāšanas pienākums par likuma "Par nekustamā īpašuma nodokli" 3. panta 1.4 daļā noteiktajām būvēm izbeidzas ar nākamo mēnesi pēc tam, kad: 7.1. būve savesta kārtībā, un par to saņemts pozitīvs būvinspektora atzinums; 7.2. būve nojaukta un dzēsta no Nekustamā īpašuma valsts kadastra informācijas sistēmas. 8.1 Būvei, kuras būvniecībā pārsniegts normatīvajos aktos noteiktais kopējais būvdarbu veikšanas ilgums, ar nākamo mēnesi pēc būvniecības termiņa izbeigšanās līdz mēnesim, kad parakstīts akts par būves pieņemšanu ekspluatācijā, nodokļa likme ir 3 % no lielākās turpmāk minētās kadastrālās vērtības: 8.11. būvei piekritīgās zemes kadastrālās vērtības; 8.12. būves kadastrālās vērtības. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā; punkts stājas spēkā 01.01.2026., sk. pārejas noteikumu 2. punktu) 8.2 Saistošo noteikumu 8.1 punktā minētajā gadījumā paaugstinātā nodokļa maksāšanas pienākums izbeidzas, sākot ar nākamo mēnesi pēc tam, kad Nekustamo īpašumu nodaļa saņem informāciju no Būvvaldes vai būves īpašnieka par būves pieņemšanu ekspluatācijā. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 9.1 Nekustamā īpašuma nodokļa likmes – 0,2 % no kadastrālās vērtības, kas nepārsniedz 56 915,00 euro, 0,4 % no kadastrālās vērtības daļas, kas pārsniedz 56 915,00 euro, bet nepārsniedz 106 715,00 euro, un 0,6 % no kadastrālās vērtības daļas, kas pārsniedz 106 715,00 euro – piemēro dzīvokļa īpašuma sastāvā esošai ēkas daļai, kuras lietošanas veids ir dzīvošana, un šai daļai piekrītošajai koplietošanas telpu platībai, viena, divu vai vairāku dzīvokļu mājām, kā arī telpu grupām nedzīvojamās ēkās, kuru lietošanas veids ir dzīvošana, ja šie nekustamā īpašuma nodokļa objekti (turpmāk – objekti) netiek izmantoti saimnieciskās darbības veikšanai: 9.11. par fiziskas personas īpašumā, tiesiskajā valdījumā vai lietošanā esošu objektu, ja objektā taksācijas gada 1. janvārī plkst. 0.00 dzīvesvieta ir deklarēta vismaz vienai personai; 9.12. par juridiskas personas, individuālā komersanta, ārvalstu komersantu un to pārstāvniecību īpašumā esošu objektu, ja objekts ir izīrēts dzīvošanai, no nākamā mēneša pēc īres tiesību nostiprināšanas zemesgrāmatā, un ja taksācijas gada 1. janvārī plkst. 0.00 tajā dzīvesvieta ir deklarēta vismaz vienai personai; 9.13. par valsts, pašvaldības un pašvaldības kapitālsabiedrību īpašumā vai valdījumā esošiem objektiem. 9.14. būvēm, kurām ir jaunbūves statuss. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 9.2 Saistošo noteikumu izpratnē deklarētā dzīvesvieta ir personas dzīvesvieta, kas deklarēta atbilstoši Dzīvesvietas deklarēšanas likumam un kas nav personas papildu adrese Dzīvesvietas deklarēšanas likuma izpratnē. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 9.3 Ja 9.11. vai 9.12. apakšpunktā minētajā objektā taksācijas gada 1. janvārī plkst. 0.00 dzīvesvieta nav deklarēta nevienai personai, piemēro nekustamā īpašuma nodokļa likmi 1,5 % apmērā no objekta kadastrālās vērtības. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 9.4 Saistošo noteikumu 9.3 punktu nepiemēro: 9.41. ja objekta īpašnieks vai tiesiskais valdītājs miris laika periodā līdz iepriekšējā taksācijas gada 31. decembrim un ir bijis vienīgā dzīvesvietu deklarējusī persona šajā objektā; 9.42. līdz taksācijas gada beigām, ja nekustamā īpašuma nodokļa maksāšanas pienākums iestājas taksācijas gada laikā (objekts iegūts īpašumā izsoles rezultātā, privatizēts vai atsavināts valsts vai pašvaldības īpašums, beigušās tiesības uz atbrīvojumu no nekustamā īpašuma nodokļa maksāšanas pienākuma, reģistrēts jauns objekts); 9.43. ja taksācijas gada laikā tiek veikts nekustamā īpašuma nodokļa pārrēķins par objektiem, kuriem mainīts lietošanas veids vai izbeigta saimnieciskā darbība; 9.44. dārza mājām un vasarnīcām ar kopējo platību līdz 40 m2 (ieskaitot). (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 9.5 Saistošo noteikumu 9.12. apakšpunktā noteiktajos gadījumos nekustamā īpašuma nodokļa likmi 1,5 % apmērā no objekta kadastrālās vērtības piemēro ar nākamo mēnesi pēc tam, kad: 9.51. dzēsts zemesgrāmatas nostiprinājums par īres tiesībām objektā; 9.52. izbeidzies zemesgrāmatas nostiprinājumā norādītais objekta īres tiesību termiņš, ja zemesgrāmatā nav iesniegta informācija par īres tiesību termiņa pagarinājumu vai dzēšanu; 9.53. izbeidzies par objektu noslēgtais īres līgums, ja tas izbeidzies pirms zemesgrāmatas nostiprinājumā norādītā īres tiesību termiņa. Šādā gadījumā nodokļa maksātājam ir pienākums viena mēneša laikā pēc līguma izbeigšanās informēt pašvaldību par īres līguma izbeigšanos pirms termiņa. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 9.6 Saistošo noteikumu 9.1 punktā noteiktās likmes piemēro arī telpu grupām, kuru lietošanas veids ir saistīts ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām), kā arī garāžu īpašnieku kooperatīvo sabiedrību, garāžu īpašnieku biedrību un fizisko personu garāžām (izņemot smagās tehnikas un lauksaimniecības tehnikas garāžas), ja tās netiek izmantotas saimnieciskās darbības veikšanai, neatkarīgi no tā, vai objektā ir deklarēta kāda persona. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 9.7 Ja nekustamais īpašums uz kopīpašuma tiesību pamata pieder vairākām personām vai atrodas kopējā valdījumā, nekustamā īpašuma nodokļa likmi piemēro īpašuma kadastrālajai vērtībai proporcionāli katram kopīpašniekam piederošo domājamo daļu skaitam. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 10. Nodokļa atvieglojumus fiziskai vai juridiskai personai – nekustamā īpašuma īpašniekam vai nomniekam (lietotājam) var piešķirt šādos gadījumos: 10.1. par ēkām un būvēm 70 % apmērā no nodokļa summas, ja persona ar saviem finanšu resursiem ir veikusi vēsturisko ēku (kas vecākas par 60 gadiem) dabā esošu jumtu vai fasāžu atjaunošanas darbus Kuldīgā Vecpilsētas teritorijā (Pilsētbūvnieciskā pieminekļa teritorijā un UNESCO saraksta teritorijā, saskaņā ar Pielikumu), kā arī ēkas un būves, kas ir valsts kultūras pieminekļi arī ārpus šīs teritorijas, un ja šo darbu veikšanu nav līdzfinansējusi pašvaldība; 10.2. par zemi, ēkām un būvēm 70 % apmērā no nodokļa summas, ja persona ar saviem resursiem piedalījusies uz tās īpašumā esošu pašvaldības infrastruktūras (publiskais apgaismojums, pievedceļi, ietves, stāvlaukumi, inženiertīkli u.tml.) izbūvē vai sakārtošanā un ja šo darbu veikšanu nav līdzfinansējusi pašvaldība; 10.3. par zemi, ēkām un būvēm 70 % apmērā no nodokļa summas, ja juridiskā persona ir ražošanas uzņēmums un iepriekšējā taksācijas periodā tas ir veicis kapitāla investīcijas konkrētajā īpašumā esošās ražotnes paplašināšanai (investīcijas ēku un būvju rekonstrukcijā, kā arī liela apjoma ražošanas iekārtu iegādē) vismaz 25 000,- EUR apmērā; 10.4. par zemi, ēkām un būvēm, ja juridiska persona konkrētajā nekustamajā īpašumā ir veikusi kapitāla investīcijas jaunas būves būvniecībā savas uzņēmējdarbības funkcijas nodrošināšanai, sākot ar otro gadu pēc objekta nodošanas ekspluatācijā. Atvieglojuma apmērs nosakāms atkarībā no investīciju apjoma: 10.4.1. 25 % – ja investīciju apjoms ir no 100 000 EUR – 200 000 EUR; 10.4.2. 50 % – ja investīciju apjoms ir no 200 000 EUR – 400 000 EUR; 10.4.3. 70 % – ja investīciju apjoms ir no 400 000 EUR – 700 000 EUR; 10.4.4. 90 % – ja investīciju apjoms ir vairāk kā 700 000 EUR. 10.5. par telpu grupām, ēkām vai būvēm 25 % apmērā no nodokļa summas, ja īpašums Nekustamā īpašuma valsts kadastra informācijas sistēmā ir reģistrēts ar attiecīgajai saimnieciskajai darbībai atbilstošu lietošanas veidu un atbilstoši Kuldīgas novada teritorijas plānojumā noteiktajai atļautajai izmantošanai tiek izmantots savas uzņēmējdarbības veikšanai atbalstāmajās nozarēs: 10.5.1. viesu nami, viesnīcas, moteļi un kempingi; 10.5.2. amatniecības izstrādājumu ražošanas vai tirdzniecības vietas; 10.5.3. ēdināšanas iestādes; 10.5.4. suvenīru tirdzniecības vietas. 10.6. juridiskām personām par zemi, ēkām un būvēm 25 % apmērā no nodokļa summas, ja juridiskā persona iepriekšējā taksācijas periodā konkrētajā nekustamajā īpašumā izveidojusi 5–10 jaunas darbavietas, 50 % apmērā – ja izveidojusi 10–20 jaunas darbavietas un 70 % apmērā, ja izveidojusi vairāk par 20 jaunām darbavietām un strādājošo darba samaksa šajās darbavietās nav zemāka par nozares vidējo darba algu; 10.7. par zemi, uz kuras vai zem kuras atrodas pašvaldībai un tās kapitālsabiedrībām piederoši maģistrālie komunikāciju tīkli 25 % apmērā no nodokļa summas; 10.8. par likumā "Par nekustamā īpašuma nodokli" 3. panta pirmās daļas 2. punktā un 1.2 daļā minētajiem nekustamā īpašuma nodokļa objektiem un tiem piekritīgo zemi, kurā persona deklarēta: 10.8.1. maznodrošinātām personām – 50 % apmērā no aprēķinātās nodokļa summas par to periodu, kurā nodokļa maksātājs atbilst maznodrošinātas personas statusam; 10.8.2. vientuļiem pensionāriem vecākiem par 70 gadiem – 50 % apmērā no aprēķinātās nekustamā īpašuma nodokļa summas, bet ne vairāk kā 50 EUR apmērā; 10.8.3. personai ar 1. grupas invaliditāti – 50 % apmērā no aprēķinātās nekustamā īpašuma nodokļa summas, bet ne vairāk kā 50 EUR apmērā; 10.8.4. personām, kurām ir kopīga deklarētā dzīvesvieta ar bērnu ar invaliditāti vai personu ar 1. grupas invaliditāti, kurš ir šīs personas mazbērns, brālis, māsa, laulātais, kāds no vecākiem vai vecvecākiem – 50 % apmērā no aprēķinātās nekustamā īpašuma nodokļa summas, bet ne vairāk kā 50 EUR apmērā; 10.8.5. personām, kuras piedalījušās Černobiļas atomelektrostacijas avārijas seku likvidēšanā vai 1991. gada barikāžu dalībniekiem – 25 % apmērā no aprēķinātās nekustamā īpašuma nodokļa summas, bet ne vairāk kā 50 EUR apmērā; 10.8.6. ja nekustamā īpašuma sastāvā esošs nekustamā īpašuma objekts ir cietis ugunsgrēka nelaimē – 90 % apmērā no aprēķinātās nodokļa summas. 10.8.7. personai, ja persona (pašai vai kopā ar laulāto) vai tās laulātajam taksācijas gada 1. janvārī ir trīs vai vairāk bērnu vecumā līdz 18 gadiem (arī aizbildnībā esoši vai audžuģimenē ievietoti bērni) vai bērni līdz 24 gadu vecumam, kuri iegūst vispārējo, profesionālo vai augstāko izglītību, un, ja personai vai tās laulātajam šajā objektā ir deklarēta dzīvesvieta kopā ar vismaz trim no minētajiem bērniem, piemēro atlaidi 90 % apmērā no taksācijas gadā aprēķināta nekustamā īpašuma nodokļu summas, bet ne vairāk kā 500 EUR apmērā. Minēto atvieglojumu piemēro arī gadījumā, ja nekustāmā īpašuma īpašnieks vai tiesiskais valdītājs ir kāds no šajā punktā minētajiem bērniem. 10.9. 90 % apmērā no aprēķinātā nekustamā īpašuma nodokļa summas nodokļa maksātājiem (nomniekiem) par Kuldīgas novada pašvaldībai piederošajām ēkām (telpu grupām), kas tiek izmantotas (iznomātas) organizācijas (biedrības vai nodibinājuma), kam piešķirts sabiedriskā labuma organizācijas statuss, darbības nodrošināšanai. 10.10. Par zemi, ēkām un būvēm saimnieciskās darbības veicējiem (fiziskām un juridiskām personām), kuru saimnieciskā darbība tiek negatīvi ietekmēta pašvaldības pasūtīto infrastruktūras objektu (ielas, ceļi, publiskais apgaismojums, pievedceļi, ietves, stāvlaukumi, inženiertīkli u.tml.) būvdarbu izpildes kavējumu gadījumos: 10.10.1. 25 % apmērā no attiecīgā nekustamā īpašuma nodokļa summas; 10.10.2. 50 % apmērā no attiecīgā nekustamā īpašuma nodokļa summas, ja nekustamais īpašums ir saimnieciskās darbības veicēja darbības veikšanas vieta un, ja pašvaldības pasūtīto būvdarbu kavējums radījis būtisku negatīvu ietekmi uz saimnieciskās darbības rādītājiem (piemēram, apgrozījuma būtisks (vismaz 20 %) samazinājums u.tml.). (Grozīts ar Kuldīgas novada domes 28.08.2025. saistošajiem noteikumiem Nr. 19/2025) 11. Lai saņemtu iepriekšminētos nekustamā īpašuma nodokļa atvieglojumus, nodokļu maksātājam jāiesniedz Kuldīgas novada pašvaldībai iesniegums par nodokļa atvieglojuma piešķiršanu, pievienojot nepieciešamos dokumentus. Šis punkts var neattiekties uz 10.8.1.–10.8.5., 10.8.7. apakšpunktā noteiktajiem atvieglojumu, ko nodokļu speciālists aprēķina, ja vien pašvaldības rīcībā ir minētā informācija. Ja pašvaldības rīcībā nav pieejama nepieciešamā informācija, kas dotu tiesības saņemt nodokļa atvieglojumu, minētais atvieglojums tiek piešķirts pēc attiecīga iesnieguma un dokumentācijas saņemšanas. (Grozīts ar Kuldīgas novada domes 06.02.2025. saistošajiem noteikumiem Nr. 1/2025) 12. Iesniegumus par nekustamā īpašuma nodokļa atvieglojumu piešķiršanu izskata, izvērtē un lēmumus pieņem Kuldīgas novada pašvaldības nekustamā īpašuma nodokļa administrācija. 13. Pamats šo noteikumu 10.1.–10.4. apakšpunktos noteikto atvieglojumu piešķiršanai ir pašvaldības saskaņojums pirms darbu veikšanas (par 10.1.–10.3. punktos norādīto), akts par darbu pabeigšanu objektā un tā nodošanu ekspluatācijā (ja attiecināms), izmaksu tāme un attaisnojuma dokumenti par veiktajiem maksājumiem, vai citi pierādījumi, kuru pamatotību izvērtē Kuldīgas novada pašvaldības nekustamā īpašuma nodokļa administrācija, piešķirot nodokļa atvieglojumu. 14. Atvieglojumi par šo noteikumu 10.1.–10.4. apakšpunktos minētajiem darbiem, ieguldījumiem un/vai investīcijām, ja no to veikšanas vai objekta (kurā veikti attiecīgie ieguldījumi) nodošanas ekspluatācijā brīža nav pagājuši vairāk kā 36 mēneši, var tikt piemēroti atkārtoti līdz brīdim, kad tiek segti 50 % no saskaņoto ieguldījumu apjoma, bet ne ilgāk kā 5 gadus par vieniem un tiem pašiem ieguldījumiem vai investīcijām. Iesniegumam ir jāpievieno ieguldījumus apliecinoši dokumenti – tāmes ar izmaksu atšifrējumiem, maksāšanas uzdevumi, līgumu kopijas un/vai tamlīdzīgi pierādījumi. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 15. Lai saņemtu 10.6. apakšpunktā minēto nodokļa atvieglojumu, iesniegumam ir jāpievieno apliecinājums par strādājošo darbinieku skaitu uzņēmumā iepriekšējos taksācijas periodos. Atvieglojums tiek piemērots uz 1 gadu nākamajam nodokļa aprēķināšanas periodam, pamatojoties uz darbavietu skaitu, kurās darbinieki strādā vismaz 1 gadu, ja no to darbinieku skaita palielināšanas brīža nav pagājuši vairāk kā 36 mēneši. 16. Lai saņemtu atvieglojumus 10.8.4.–10.8.6. apakšpunktos minētos atvieglojumus, iesniegumam jāpievieno atvieglojumu piešķiršanas pamatojumam atbilstošu dokumentāciju, t.i., pievieno tikai attiecināmos dokumentus, piemēram, invaliditātes apliecības kopiju, izziņu no Valsts ugunsdzēsības un glābšanas dienesta, Černobiļas atomelektrostacijas avārijas seku likvidēšanas dalībnieka apliecības kopiju, Biedrības "1991. gada barikāžu dalībnieku biedrība" iesniegtā personu saraksta vai uzrādot apliecību. 17. Lai saņemtu 10.9. apakšpunktā minēto nodokļa atvieglojumu, organizācijai (biedrībai vai nodibinājumam), kam piešķirts sabiedriskā labuma organizācijas statuss, atvieglojumus piešķir, ja ir spēkā nomas līgums ar Kuldīgas novada pašvaldību, organizācijai ir sabiedriskā labuma organizācijas statuss un ēka (telpu grupa) tiek izmantota sabiedriskā labuma darbības jomā. Minētais nekustamā īpašuma nodokļa atvieglojumiem izbeidzas ar nākamo kalendāro mēnesi pēc sabiedriskā labuma organizācijas statusa zaudēšanas. 18. Noteikumu 10.10. apakšpunktā minētais nodokļa atvieglojums tiek piešķirts saimnieciskās darbības veicējiem: 18.1. ja saimnieciskā darbība tiek veikta nekustamajā īpašumā, kas atrodas būvdarbu īstenošanas vietas teritorijā vai, kurā var nokļūt tikai no/caur būvdarbu īstenošanas vietas teritorijas; 18.2. ja iesniedzējs nekustamajā īpašumā veic saimniecisko darbību un par minēto faktu pieejama informācija no publiskām iestādēm vai to uzturētiem reģistriem, vai attiecināmiem iesniedzēja iesniegtiem pierādījumiem; 18.3. ja no būvdarbu pabeigšanas dienas nav pagājuši vairāk kā 12 mēneši; 18.4. atvieglojuma piešķiršanas periods sākas ar nākamo mēnesi pēc tam, kad nodokļa maksātājam rodas tiesības to saņemt, un turpinās līdz taksācijas gada beigām, vai līdz brīdim, kad beidz pastāvēt apstākļi, uz kuru pamata tas tika piešķirts; 18.5. ja iesniedzējs pretendē uz šo noteikumu 10.10.2. punktā paredzēto atbalstu, iesniegumam jāpievieno pierādījumi par pašvaldības pasūtīto būvdarbu kavējuma negatīvo ietekmi uz saimnieciskās darbības rādītājiem; 18.6. saimnieciskā darbība nekustamajā īpašumā tiek veikta vismaz 24 mēnešus pirms pašvaldības pasūtīto būvdarbu uzsākšanas brīža. 19. Nodokļu atvieglojumi tiek piešķirti konkrētajam nekustamajam īpašumam, kurā veikti ieguldījumi. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) 20. Atvieglojumi netiek summēti un netiek piemēroti vienlaicīgi. Ja vienlaicīgi ir tiesības saņemt nodokļa atvieglojumus pēc vairākiem punktiem, piemērojams lielākais no atvieglojumiem. 21. Noteiktos nodokļa atvieglojumus piemēro, ja personai lēmuma pieņemšanas dienā nav Kuldīgas novada pašvaldības budžetā iemaksājamā nekustamā īpašuma nodokļa parāda vai valsts budžetā iemaksājamo noteikto nodokļu maksājumu parādu, kas pārsniedz 150 EUR. Šajā punktā noteiktais neattiecas uz šo noteikumu 10.8. punkta apakšpunktos noteiktajiem atvieglojumiem. 22. Ja iesniedzējs atbilst šajos noteikumos izvirzītajiem nosacījumiem (izņemot 10.10. punkta gadījumam), nodokļa atvieglojums tiek piešķirts: 22.1. par visu taksācijas gadu, ja iesniegums tiek iesniegts taksācijas gadā no 1. janvāra līdz 31. martam; 22.2. par taksācijas gadu, sākot ar nākamo mēnesi pēc iesnieguma iesniegšanas, ja iesniegums tiek iesniegts taksācijas gadā pēc 31. marta; 22.3. noteikumu 10.8.6. apakšpunktā minētajā gadījumā nodokļa atvieglojums piešķirams uz 36 mēnešiem no iesnieguma iesniegšanas dienas. Nodokļa atvieglojums tiek piešķirts par taksācijas gadu, sākot ar nākamo mēnesi pēc iesnieguma iesniegšanas, ja no ugunsgrēka nelaimes nav pagājuši vairāk kā 36 mēneši. 23. De minimis atbalsta saņemšanas nosacījumi: 23.1. De minimis atbalsts netiek piešķirts Komisijas regulas Nr. 2023/2831 1. panta 1. punktā noteiktajām nozarēm un darbībām. 23.2. Piešķirot de minimis atbalstu, pašvaldība pārbauda, vai plānotais de minimis atbalsta apmērs kopā ar iepriekšējos trīs gados no atbalsta piešķiršanas dienas piešķirto de minimis atbalstu nepārsniedz Komisijas regulas Nr. 2023/2831 3. panta 2. punktā noteikto maksimālo de minimis atbalsta apmēru. Persona tiek vērtēta viena vienota uzņēmuma līmenī. Viens vienots uzņēmums atbilst Komisijas regulas Nr. 2023/2831 2. panta 2. punktā noteiktajai "viena vienota uzņēmuma" definīcija. 23.3. De minimis atbalstu piešķir, ja personai nav ierosināta tiesiskās aizsardzības procesa lieta, netiek īstenots tiesiskās aizsardzības process vai tam nav pasludināts maksātnespējas process. 23.4. Ja persona vienlaikus darbojas vienā vai vairākās nozarēs vai veic citas darbības, kas minētas Komisijas regulas Nr. 2023/2831 1. panta 1. punkta a), b), c) un d) apakšpunktā minētajās nozarēs, atbalstu drīkst piešķirt tikai tad, ja atbalsta pretendents nodrošina šo nozaru darbību vai uzskaites nodalīšanu no tām darbībām, kurām piešķirts de minimis atbalsts, lai saskaņā ar Komisijas regulas Nr. 2023/2831 1. panta 2. punktu darbības izslēgtajās nozarēs negūst labumu no de minimis atbalsta, ko piešķir saskaņā ar šiem saistošajiem noteikumiem. 23.5. Lai saņemtu atvieglojumu par nekustamajiem īpašumiem, kuros tiek veikta saimnieciskā darbība, personas, pirms iesnieguma iesniegšanas, pieteikumam pievieno de minimis atbalsta uzskaites sistēmā (turpmāk – Sistēma) sagatavotās veidlapas par sniedzamo informāciju de minimis atbalsta uzskaitei un piešķiršanai izdruku (PDF formātā) vai projekta pieteikumā norāda Sistēmā aizpildītās veidlapas identifikācijas numuru. 23.6. De minimis atbalsta piešķiršana un uzskaite tiek veikta saskaņā ar normatīvajiem aktiem par de minimis atbalsta uzskaites un piešķiršanas kārtību. Pašvaldība vienas darba dienas laikā pēc de minimis atbalsta piešķiršanas veic piešķirtā de minimis atbalsta reģistrāciju Sistēmā. 23.7. De minimis atbalsta piešķiršanas brīdis ir diena, kad pašvaldība pieņem lēmumu par Nodokļa atvieglojumu piešķiršanu. Pašvaldība veic atbalsta pretendenta izvērtēšanu atbilstoši Komisijas regulas Nr. 2023/2831 nosacījumiem uz atbalsta piešķiršanas brīdi. 23.8. Atbilstoši Komisijas regulas Nr. 2023/2831 6. panta 3. un 7. punktam, atbalsta saņēmējs datus par saņemto atbalstu glabā 10 gadus no tā piešķiršanas dienas, bet pašvaldība – 10 gadus no pēdējā atbalsta piešķiršanas dienas šo noteikumu ietvaros. 23.9. Ja tiek pārkāpti Komisijas regulas Nr. 2023/2831 nosacījumi, atbalsta saņēmējam ir pienākums atmaksāt pašvaldībai projekta ietvaros saņemto nelikumīgo de minimis atbalstu kopā ar procentiem no līdzekļiem, kas ir brīvi no komercdarbības atbalsta, atbilstoši Komercdarbības atbalsta kontroles likuma IV vai V nodaļas nosacījumiem. (Grozīts ar Kuldīgas novada domes 06.02.2025. saistošajiem noteikumiem Nr. 1/2025) 24. Nekustamā īpašuma nodokli par daudzdzīvokļu dzīvojamo māju (tās daļu), kas ierakstīta zemesgrāmatā uz pašvaldības vārda, un pašvaldībai piederošo vai piekritīgo zemi, uz kuras šī māja atrodas, maksā pašvaldības daudzdzīvokļu dzīvojamās mājas (tās daļu) īrnieki un nomnieki, kuriem īres un nomas līgumi noslēgti ar pašvaldību, vai personas, kuras īpašuma tiesības uz dzīvojamo māju (tās daļu) ieguvušas līdz dzīvojamās mājas privatizācijai, vai dzīvokļu īpašumu tiesiskie valdītāji (līdz nekustamā īpašuma reģistrēšanai zemesgrāmatā). 25. Nekustamā īpašuma nodokli par pašvaldībai piederošo vai piekritīgo nekustamo īpašumu maksā persona, kurai ar pašvaldības institūcijas lēmumu nekustamais īpašums nodots valdījumā. Ja pašvaldībai piederošais vai piekritīgais nekustamais īpašums nav nodots valdījumā, bet uz likuma vai cita pamata atrodas citas personas lietošanā (faktiskā lietošanā), nekustamā īpašuma nodokļa maksātājs ir attiecīgā nekustamā īpašuma lietotājs (faktiskais lietotājs). 26. Maksāšanas paziņojuma piespiedu izpilde tiek veikta septiņu gadu laikā no nekustamā īpašuma nodokļa samaksas termiņa iestāšanās brīža. 28. Ar šo noteikumu spēkā stāšanos atzīt par spēku zaudējušiem Kuldīgas novada domes 2021. gada 2. augusta saistošos noteikumus Nr. KNP/2021/5 "Par nekustamā īpašuma nodokļa atvieglojumiem un nodokļa piemērošanu Kuldīgas novadā". 29. De minimis atbalstu saistošo noteikumu ietvaros piešķir līdz 2031. gada 30. jūnijam. (Kuldīgas novada domes 06.02.2025. saistošo noteikumu Nr. 1/2025 redakcijā) 2. Saistošo noteikumu 8.1 punkts stājas spēkā ar 2026. gada 1. janvāri. (Kuldīgas novada domes 28.08.2025. saistošo noteikumu Nr. 19/2025 redakcijā) Kuldīgas novada domes priekšsēdētāja I. Astaševska

Pielikums

Kuldīgas novada saistošajiem noteikumiem Nr. 1/2024 "Par nekustamā īpašuma nodokļa atvieglojumiem un nodokļa piemērošanu Kuldīgas novadā" |

Tiesību akta pase

Nosaukums: Par nekustamā īpašuma nodokļa atvieglojumiem un nodokļa piemērošanu Kuldīgas novadā

Statuss:

Spēkā esošs

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|

{kind=link}