Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Ministru kabineta rīkojums Nr. 458

Rīgā 2023. gada 14. jūlijā (prot. Nr. 36 89. §) Par konceptuālo ziņojumu "Par valsts naftas produktu drošības rezervju pārvaldību"

1. Atbalstīt konceptuālajā ziņojumā "Par valsts naftas produktu drošības rezervju pārvaldību" ietverto risinājumu, paredzot jaunu pārvaldības modeli ar sabiedrību ar ierobežotu atbildību "Publisko aktīvu pārvaldītājs Possessor" (turpmāk – sabiedrība Possessor) kā turpmāko drošības rezervju pārvaldītāju (turpmāk – jaunais pārvaldības modelis) ar šādiem pamatnosacījumiem: 1.1. sabiedrībai Possessor no 2024. gada 1. janvāra pārņemt no Būvniecības valsts kontroles biroja Centrālās krājumu uzturēšanas struktūras uzdevumus, nodrošinot, ka: 1.1.1. ar 2024. gadu un katru nākamo gadu 20 % no naftas produktu drošības rezervēm tiek iegādāti valsts īpašumā; 1.1.2. naftas produktu drošības rezerves 2029. gadā ir 100 % valsts īpašumā; 1.2. drošības rezervju pārvaldības modeļa pāreju, krājumu iegādi un uzturēšanu plānot ārpus valsts pamatbudžeta, ieņēmumus gūstot no publiskā pakalpojuma maksas par drošības rezervēm, reizi gadā pārrēķinot komersantu maksājamo pakalpojuma maksu. 3. Būvniecības valsts kontroles birojam un sabiedrībai Possessor sniegt nepieciešamo atbalstu Ekonomikas ministrijai jaunā pārvaldības modeļa ieviešanā. 4. Ekonomikas ministrijai līdz 2023. gada 30. novembrim sagatavot un ekonomikas ministram noteiktā kārtībā iesniegt izskatīšanai Ministru kabinetā nepieciešamos normatīvo aktu grozījumus jaunā pārvaldības modeļa ieviešanai. Ministru prezidents, ārlietu ministra pienākumu izpildītājs A. K. Kariņš

Ekonomikas ministra pienākumu izpildītājs ‒ satiksmes ministrs J. Vitenbergs Saturs Apzīmējumi 1. Kopsavilkums 2. Drošības rezervju pārvaldības sistēmas darbība 2.1. Eiropas Savienības prasības dalībvalstu drošības rezervēm 2.2. Latvijas drošības rezervju pārvaldības modelis 3. Pētījumu rezultāti par drošības rezervju pārvaldības risinājumiem 3.1. Deloitte pētījums 3.2. Civitta pētījumi 4. Latvijas drošības rezervju pārvaldības modeļa maiņa 4.1. Konceptuālās izmaiņas drošības rezervju nacionālajam pārvaldītājam 4.2. Possessor kapacitāte drošības rezervju pārvaldītāja uzdevumu nodrošināšanai 5. Latvijas jaunās drošības rezervju pārvaldības finansiālā ietekme 6. Turpmākā rīcība Apzīmējumi Konceptuālajā ziņojumā tiek lietoti šādi apzīmējumi:

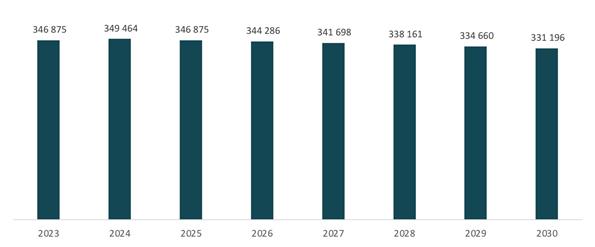

1. Kopsavilkums Ekonomikas ministrija atbilstoši MK 2021. gada 8. jūnija rīkojuma Nr. 399 "Par konceptuālo ziņojumu "Par valsts naftas produktu drošības rezervju nodrošināšanu"" 6. punktam1 ir sagatavojusi konceptuālo ziņojumu "Par valsts naftas produktu drošības rezervju pārvaldību" (turpmāk – konceptuālais ziņojums), lai drošības rezervju plānošanā būtu: 1) izvērtēti aģentūras izveides scenāriji nacionālā līmenī; 2) aprakstīts iegādātās degvielas aprites (rotācijas) process; 3) veikts izvērtējums par naftas produktu piegādes ķēdē esošo komersantu un to naftas produktu iesaisti drošības rezervju veidošanā, pēc iespējas izmantojot (attiecinot uz drošības rezervēm) komerciālajā apritē esošos naftas produktu resursus un tādējādi samazinot valsts tiešos izdevumus; 4) sniegts detalizēts izvērtējums par nepieciešamo finansējumu un tā avotiem, tai skaitā izvērtējot iespējas izmantot finanšu instrumentu un aizņemto kapitālu. Konceptuālais ziņojums izstrādāts atbilstoši 2021. gada ziņojumam, izvērtējot Latvijas naftas produktu drošības rezervju pārvaldības funkciju risinājumus ar nacionālas aģentūras modeli. Tādējādi konceptuālais ziņojums apraksta pašreizējā pārvaldības modeļa situāciju un pakāpenisko pāreju Latvijā uz nacionālas aģentūras pārvaldības modeli kā samērīgāko risinājumu, lai kapitālintensīvo procesu ļautu balansēt ar Latvijas iekšzemes kopproduktu un fiskālās plānošanas prasībām. Iepriekš 2021.gada ziņojums tika izstrādāts ar mērķi piedāvāt priekšlikumus efektīvākam risinājumam, lai nodrošinātu valstij nepieciešamās drošības rezerves, izvērtējot valsts aģentūras izveidi. Kā atbilstošākais risinājums tika izvēlēts – pakāpeniski 3 gadu laikā palielināt drošības rezervju apjomu, kas glabājās Latvijas teritorijā – 2023. gadā līdz 75%, 2024. gadā līdz 85% un 2025. gadā līdz 100%, vienlaikus ieviešot aģentūras modeli 5 gadu laikā. Tātad sasniedzamais rezultāts ir 100% drošības rezervju glabāšana Latvijas teritorijā, drošības rezerves kā Latvijas valstij piederošs īpašums un organizatoriski efektīvs ietvars drošības rezervju pārvaldībai. Minētā ziņojuma sakarā tika veikti neatkarīgi pētījumi – Deloitte pētījums un divi Civitta pētījumi. Tajos t.s. SVID (angļu val. – SWOT) analīzes rezultātā, apzinot ekonomiski dzīvotspējīgāko un izmaksu efektīvāko risinājumu Latvijai, ievērojot, kā arī darbību un izmaksu pārredzamību (caurspīdīgumu), lai neradītu naftas produktu tirgus un to uzglabāšanas tirgus nepamatotu kropļojumu, nonāca pie secinājuma par aģentūras modeļa izveidi. Civitta abos pētījumos, analizējot vairāku scenāriju salīdzinājumu, tostarp izvērtējot ārvalstu pieredzi, norādīja "Ņemot vērā scenāriju savstarpējo salīdzinājumu, ir secināms, ka Possesor spēj nodrošināt efektīvāko drošības rezervju pārvaldes procesu, ņemot vērā Possessor līdzšinējo pieredzi aktīvu pārvaldībā un iepirkumu veikšanā, atbilstošu personāla struktūru, iespēju piesaistīt finansējumu uz izdevīgākiem nosacījumiem nekā jaunā kapitālsabiedrībā un lemt par esošās darbības nesadalītās peļņas daļēju novirzīšanu drošības rezervju iegādei. Tāpat jāņem vērā fakts, ka drošības rezervju pārvaldes funkcijas, kas nenodrošina 100% personāla noslodzi, būtu kā papildu funkcija. Šādā veidā tiktu nodrošināta 100% darbinieku noslodze un administratīvās izmaksas tiktu sadalītas uz vairākām veicamajām funkcijām". Ievērojot minēto, konceptuālajā ziņojumā norādāmi šādi galvenie slēdzieni atbilstoši izstrādes gaitā identificētajiem apsvērumiem un 2021. gada ziņojuma uzstādījumiem: 1. Latvijā nav neviena publiska institūcija, kas bez speciālas sagatavošanās varētu uzsākt aģentūras funkcijas nekavējoties, jo ar 2021. gada ziņojumu MK atbalstītais risinājums prasa pēc būtības veidot daļēji jaunas (iepriekš nebijušas) kompetences nacionālā līmenī; 2. No rīcības variantiem aģentūras modeļa scenārija ieviešanai nacionālā līmenī par piemērotāko tiek atzīts esošas publiskās kapitālsabiedrības izmantošana, nevis jaunas institūcijas veidošana vai BVKB (esošā nacionālā CKUS) funkciju paplašināšana, jo pie ierobežota laika un cilvēkkapitāla ir izšķiroša priekšrocība jau pastāvošas kapitālsabiedrības pielāgošanai jaunām funkcijām (nav jāveido papildu ierēdņu štata vietas, ir mazāks patērējamais resurss jauno uzdevumu uzsākšanai un jau pietiekami aprobētas iestrādes publiskās pārvaldības un kontroles īstenošanā); 3. Pēc publiski pieejamiem datiem, abiem Civitta pētījumiem un arī saskaņošanas procesa informācijas apmaiņām ar atzinumu sniedzējiem Ekonomikas ministrija par piemērotāko rīcības plānu (nav saņemti dati par vairāk atbilstošākiem risinājumiem) aģentūras modeļa ieviešanai nacionālā līmenī izvirza deleģēt uzdevumu īstenošanu Possessor, jo ir vēsturiski attīstīta spēja adaptēties dažādu sarežģīto valsts aktīvu pārvaldībai, kas veido piemērotāko sinerģijas kapacitāti jauno uzdevumu īstenošanai – drošības rezerves valsts īpašumā, sistēmas finansējums ārpus valsts budžeta un bez papildu ierēdņu amatu veidošanas; 4. Ievērojot 3. punktā izvirzīto rīcības plānu par Possessor kā nacionālo drošības rezervju pārvaldītāju un 2021. gada ziņojumā atbalstīto risinājumu, secināts, ka finanšu instrumentu vai aizņēmumu risinājumi nav nepieciešami, jo esošā Valsts nodevas sistēma būtu pārveidojama par pašfinansējošu modeli ar Pakalpojuma maksu, lai finansētu faktisko aģentūras pakalpojumu – valstij piederošo drošības rezervju iegādi, uzturēšanu un rotāciju; 5. Possessor, katru gadu iegādājoties 20% no kopējām nepieciešamajām drošības rezervēm valsts īpašumā un iegādi veicot par prognozēto naftas produktu cenu, 5 gadu laikā provizoriski nepieciešami 647,1 milj. EUR ieguldījumi, iepērkot aktīvus (naftas produktus pēc Direktīvas 2009/119/EK) un nodrošinot iespēju ilgtermiņā stabilizēt izmaksas sistēmas uzturēšanai ar Uzkrāšanas fondu, ko finansē ar pārrēķināmo Pakalpojuma maksu; 6. Pakalpojumu maksu maksātu tie paši jomas komersanti, kas šobrīd maksā Valsts nodevu. Ilgtermiņā prognozējamas konkurētspējīgākas izmaksas arī galapatērētājiem, jo pašreizējā Valsts nodevas sistēmā komersanti nepietiekami iesaistās publiskajā iepirkumā, sadārdzinot likmes, kas iespaido patēriņa cenas; 7. Pakalpojuma maksas naudas plūsma būtu Possessor ārpusbilances uzskaitē, lai valsts īpašums nebūtu saistīts ar kapitālsabiedrības aktīviem un Pakalpojuma maksas apmēru periodiski pārrēķinātu atkarībā no izmaksām saistībā ar drošības rezervju iegādi, uzglabāšanu, pārvaldību utt.; 8. Kā jau bija norādīts 2021. gada ziņojumā, Latvijas naftas produktu tirgus ir salīdzinoši mazs, tādēļ pie lēmuma visas fiziskās drošības rezerves glabāt Latvijas teritorijā visi dati gan šajā ziņojumā, gan turpmākajos rīcības plānos vispārpieejamā veidā jāatspoguļo vien līdz līmenim, ciktāl tie nevar negatīvi iespaidot tirgus situāciju attiecībā uz tirgus dalībnieku nelabvēlīgu darbību, lai novērstu riskus pārmērīgiem sadārdzinājumiem, spekulācijām u.tml. Tomēr provizoriski paredzams, ka pēc pārejas uz jauno drošības rezervju pārvaldības modeli ar Possessor kā pārvaldītāju 10 gados kumulatīvais ietaupījums varētu būt vairāk nekā 500 milj. EUR (sk. arī 7. attēlu) ; 9. Ar šajā ziņojumā minēto rīcības plānu Possessor neradītu risku šķērssubsidēšanām, dubultai finansēšanai vai arī komercdarbības atbalsta gadījumiem, jo tā būtu valsts ekskluzīvās kompetences izpilde, no kuras Possessor negūst peļņu vai selektīvas priekšrocības noteiktā tirgus segmentā, bet gan pārvalda drošības rezervju sistēmu fiskāli neitrālā veidā tā, lai to nav jāuztur no citiem valsts budžeta vai Possessor finanšu avotiem (Pakalpojuma maksa finansētu valsts drošības rezervju iegādi, uzglabāšanu, pārvaldīšanu un rotēšanu); 10. Ja MK atbalstītu piedāvāto risinājumu ar Possessor kā nacionālā līmeņa aģentūru drošības rezervju pārvaldībai, tad pēc šāda deleģējošā lēmuma pieņemšanas Possessor gan ar priekšizpētes datiem, gan ar BVKB atbalstu un potenciāliem memorandiem vai priekšlīgumiem būtu tiesīgs veidot jau nepieciešamās iestrādes maksimāli efektīvai drošības rezervju iegādei un glabāšanai, kamēr paralēli EM virzītu atbilstīgus grozījumus normatīvos; 11. Ar šo ziņojumu netiek mainītas esošās un līdz normatīvu izstrādei uzsāktās saistības attiecībā uz līdzšinējās CKUS uzdevumu nodrošināšanu. Pie normatīvu izstrādes tiktu veidoti atbilstīgie pārejas noteikumi, ciktāl nepieciešams nodrošināt tiesisko un saimniecisko stabilitāti iesaistītajām pusēm. 2. Drošības rezervju pārvaldības sistēmas darbība 2.1. Eiropas Savienības prasības dalībvalstu drošības rezervēm Drošības rezerves ir paredzētas gan enerģētikas, gan krīžu vadības un nacionālās drošības plānošanas ietvaros. Tās pēc būtības ir dažādām lietotāju grupām pieejamā naftas produktu apgādes sistēma, kad valstī ir būtiski ierobežotas iespējas nodrošināt ikdienišķu naftas produktu privāttiesisko apgrozību. Plānošana un kapacitāte saistās ar to, vai ir izsludināti īpaši tiesiskie režīmi, iestājusies valsts vai vietējā mēroga enerģētiskā krīze, notiek valsts apdraudējums, kā arī ar darbību koordinēšanu ES un citviet pasaulē. Direktīvas 2009/119/EK2 3. panta pirmās daļas prasības uzliek par pienākumu katrai ES dalībvalstij nodrošināt drošības rezervju apjomus, kas atbilst vismaz dienas vidējā tīrā importa daudzumiem 90 dienu laikā vai arī dienas vidējam iekšzemes patēriņam 61 dienai atkarībā no tā, kurš no abiem daudzumiem ir lielāks, kā arī nosaka rīcību obligāto rezervju izmantošanai nopietnu apgādes traucējumu gadījumā. Tā kā Latvija ir naftas produktu importētāja valsts, tad drošības rezervju apjomam tiek piemērotas 90 dienas. Direktīva 2009/119/EK nosaka, ka drošības rezervju pieejamība un enerģijas piegāžu saglabāšana ir ES un dalībvalstu valsts drošības būtiskas sastāvdaļas, atzīstot, ka CKUS pastāvēšana ES ļauj tuvoties šo mērķu sasniegšanai. Direktīvas 2009/119/EK izpratnē CKUS ir organizācija vai dienests, kuram uzticētas pilnvaras rīkoties, lai iegādātos, uzturētu vai pārdotu naftas krājumus, tostarp drošības rezerves un īpašos krājumus. Saistībā ar ES tirgus situāciju tiek uzskatīts, ka drošības rezervju, pareizāk, naftas produktu industrijai ir raksturīgs augsts slieksnis ienākšanai tirgū, ko veido augstas investīcijas naftas ieguves un pārstrādes infrastruktūras izbūvei, ierobežota efektīvu pārstrādes tehnoloģiju pieejamība, kas turklāt bieži ir pakļauta licencēšanai, augstas loģistikas izmaksas krājumu veidošanai no galvenajām izejvielām (jēlnafta) un produktu izplatīšanai tālākai pārstrādei vai gala lietotājiem. Līdzīgi augstas ir arī izmaksas iziešanai no tirgus. Lai arī situācija pakāpeniski uzlabojas, Baltijas valstu starpsavienojumi ar ES enerģijas tirgu joprojām ir ierobežoti, saglabājoties nozīmīgai atkarībai no trešo valstu piegādēm. Katrā no Baltijas valstīm ir izveidojušies atšķirīgi enerģijas tirgus apstākļi. Naftas drošības rezerves pārvaldības modelis ir tieši atkarīgs no konkrētās valsts naftas nozares nacionālās vērtības ķēdes. Līdz ar to drošības rezervju pārvaldība ir arī nacionālo industriju atbalstošs pasākums, ļaujot plašāk izmantot valstī bāzētus komersantus un infrastruktūru, lai visaptverošā veidā valsts varētu pārraudzīt un kontrolēt krīzes seku novēršanu. Izmantojot vietējo infrastruktūru, ir iespējams vienmērīgi izvietot krājumus pa visu valsti, veicinot krājumu drošību un uzlabojot apgādes ķēdi krīzes gadījumā. COVID-19 krīze ir apstiprinājusi valsts stratēģisko rezervju nozīmību valsts drošības un stabilitātes uzturēšanā, ievērojot pārrobežu loģistikas ceļu ievainojamību pie dažādu riska faktoru iestāšanās. Naftas produktu drošības rezervēm ir nozīmīga loma valsts ekonomiskās drošības, kā arī ilgtspējīgas un līdzsvarotas ekonomiskās attīstības nodrošināšanā. Noturīgi ieviesta un funkcionējoša naftas produktu drošības rezervju pārvaldības sistēma ļauj nodrošināt dažādas lietotāju grupas ar nepieciešamajiem resursiem krīžu laikā, kā arī valsts apdraudējuma gadījumā. Valsts un iedzīvotāju interesēs ir šādas sistēmas efektīva un ekonomiski izdevīga pārvaldība. Līdz šim naftas produktu drošības rezervju sistēma ir pieredzējusi vairākas izmaiņas, kuru mērķis ir bijis risināt esošās problēmas, kas ietekmē sistēmas efektivitāti un tās izmaksas. Tā kā naftas produkti ir viena no vitāli svarīgām materiāltehnisko līdzekļu grupām, no kā ir atkarīga virkne dienestu, tostarp bruņoto spēku efektivitāte, ES dalībvalstīs risinājumi ir jābalsta konkrētās valsts konjunktūras un naftas produktu nozares apstākļos. 2.2. Latvijas drošības rezervju pārvaldības modelis Latvijas naftas produktu drošības rezerves tiek veidotas atbilstoši Direktīvas 2009/119/EK prasībām, kas ir transponētas Enerģētikas likumā. Atbilstoši šī likuma 72.1 pantam kopš 2020.gada 1. janvāra CKUS uzdevumus pilda BVKB.3 CKUS iegādājas un administrē drošības rezervju izveides pakalpojumu noteiktā apjomā, lai enerģētiskās krīzes periodos tiktu nodrošināta apgāde ar naftas produktiem. Saskaņā ar MK 2011. gada 12. aprīļa noteikumu Nr. 286 "Kārtība, kādā komersanti nodrošina un sniedz drošības rezervju pakalpojumu valsts naftas produktu drošības rezervju izveidei noteiktā apjomā" 5.punktu iepirkuma procedūras prasības drošības rezervju pakalpojumu (naftas produktu uzglabāšanas pakalpojums) iegādei. Proti, BVKB iepirkuma rezultātā slēdz līgumus ar komersantiem, kuri uzglabā komersanta īpašumā esošos naftas produktus, lai krīzes gadījumā nodrošinātu Latvijas tautsaimniecību. Noteikumi paredz, ka kopējais Latvijā uzglabājamais drošības rezervju apjoms no 2023. gada ir vismaz 75%, 2024. gadā vismaz 85% un no 2025. gada 100% no kopējā apjoma.4 Tātad pašreizējais modelis paredz BVKB rezervēt iespēju pirkt komersantu vietējos krājumus, nevis uzkrāt naftas produktus kā valsts īpašumu. MK 2011. gada 14. jūnija noteikumu Nr. 450 "Noteikumi par valsts naftas produktu rezervju apmēru, apmēru, kādā maksājama valsts nodeva par drošības rezervju uzturēšanu, kā arī tās aprēķināšanas, maksāšanas un administrēšanas kārtību" 5. punkts nosaka jomas komersantiem pienākumu maksāt Valsts nodevu (2023. gadā otrajā pusgadā aprēķinātais5 nodevas apmērs ir 67,23 EUR/t). Noteikumi nosaka arī valsts nodevas maksāšanas kārtību un kārtību, kādā valsts nodeva tiek administrēta. Valsts nodevu maksā komersanti, kas saņēmuši speciālu atļauju (licenci) apstiprinātā akcīzes preču noliktavas turētāja darbībai, komersanti, kas saņēmuši speciālu atļauju (licenci) reģistrēta saņēmēja darbībai, komersanti, kas saņēmuši speciālu atļauju (licenci) naftas produktu vairumtirdzniecībai, komersanti, kas saņēmuši speciālu atļauju (licenci) naftas produktu mazumtirdzniecībai. Citi komersanti maksā valsts nodevu par naftas produktu apjomu, kuru tie Latvijas Republikā savam patēriņam ieved no ES dalībvalsts vai trešās valsts. Vidēji tie ir aptuveni 60 komersanti, kuriem ir izsniegtas dažāda veida speciālās atļaujas (licences). Valsts nodevas likmi var ietekmēt arī citi izdevumi – saistības, atalgojuma izmaksas u.c. sistēmas administrēšanas izmaksas. Ministru kabineta 2011. gada 19. aprīļa noteikumu Nr. 312 "Enerģijas lietotāju apgādes un kurināmā pārdošanas kārtība izsludinātas enerģētiskās krīzes laikā un valsts apdraudējuma gadījumā" 2. punkts noteic, ka lēmuma projektu par valsts enerģētiskās krīzes līmeni sagatavo Centrs, bet par vietējās enerģētiskās krīzes līmeni – attiecīgās pašvaldības enerģētiskās krīzes centrs. Savukārt Centra pienākumu vadīt krīzes novēršanas un seku likvidēšanas pasākumus noteic Ministru kabineta 2022. gada 29. janvāra noteikumu Nr. 40 "Valsts enerģētiskās krīzes centra nolikums" 2. punkts. Krīzē atbilstoši Centra norādījumiem naftas produktus pakalpojuma sniedzējiem jāspēj piegādāt, ieskaitot no ārvalstīm. Drošības rezervju uzturēšana, izmantojot iepirkumu, no valsts budžeta viedokļa īstermiņa saistībām var būt neitrāla, bet no sistēmas pārvaldības viedokļa tā nav uzskatāma par efektīvu, jo paredz lielu atbildību privātajam sektoram, kam krīzes pārvarēšanai var būt arī atšķirīgas prioritātes, salīdzinot ar publisko pārvaldi. Komersanti atspoguļo visus finanšu riskus galīgajā uzglabāšanas cenā, tādējādi radot augstākas cenas. Papildus uzglabāšanai krīzes gadījumā krājumi no komersantiem jāpērk par aktuālajām cenām saskaņā ar spēkā esošajiem līgumiem. 3. Pētījumu rezultāti par drošības rezervju pārvaldības risinājumiem 3.1. Deloitte pētījums ES dalībvalstis ir atbildīgas par savu drošības rezervju modeļu izstrādi. Tomēr pēc galvenajiem nosacījumiem var izdalīt trīs atšķirīgus drošības rezervju pārvaldīšanas un uzturēšanas modeļus: 1) Valsts modelis – paredz, ka drošības rezerves pieder valstij, un tās pārvalda un finansē no valsts budžeta. 2) Aģentūras modelis – paredz, ka ir noslēgta vienošanās, saskaņā ar kuru neatkarīga aģentūra bezpeļņas orientētas organizatoriskas vienības veidā, pārvalda drošības rezervju krājumus un ir šo krājumu īpašniece. 3) Industrijas modelis - paredz, ka ir vienošanās, ar kuru atbildība par drošības rezervju krājumu izveidošanu un aizsardzību, kā arī finansiālais slogs tiek pilnībā nodots naftas produktu nozarei. Valsts modeļa piemērs Čehija Čehijas naftas, naftas pārstrādes un naftas ķīmijas industrijai piemīt būtiskas īpatnības, kas izriet no īpašuma tiesībām. Proti, valstij pieder naftas uzglabāšanas un pārvades sistēma, galaproduktu noliktavu sistēma un naftas produktu cauruļvadu tīkli starp tiem, naftas vairumtirdzniecība un viens no lielākajiem degvielas uzpildes staciju tīkliem (EuroOil). Savukārt naftas pārstrādes uzņēmumi, ar tiem saistītā naftas ķīmijas rūpniecība un lielākā daļa no aptuveni 7’000 degvielas uzpildes staciju tīkla pieder privātajam sektoram. 2004.–2005.gadā Čehija pilnībā privatizēja naftas pārstrādes uzņēmumus, ko tagad pārvalda PKN Orlen. Cita būtiska īpatnība ir tā, ka naftas produktu cauruļvadu sistēma ir tieši savienota ar Slovnaft naftas pārstrādes rūpnīcu Bratislavā (Slovākija). Gandrīz trešā daļa no naftas preču apjoma, ko pārvada šī valstij piederošā sistēma, nonāk Čehijas tirgū. VMRA ir valstij piederošs uzņēmums, kas naftas un naftas pārstrādes nozarē pilda starpnieka lomu. Tā ir centrālā valsts pārvaldes institūcija ekonomisku līdzekļu noteikšanai ārkārtas situācijās, kā arī noteiktu patēriņa preču veidu, tostarp jēlnaftas un naftas produktu, valsts materiālo rezervju izveidošanai un administrēšanai. Jēlnaftas un naftas produktu drošības rezerve veido vairāk kā pusi no visām valsts materiālajām rezervēm. Pašlaik naftas drošības rezerves iegāde un valsts materiālo rezervju aizsardzība pilnībā tiek finansēta no valsts budžeta. Jēlnaftas un naftas produktu drošības rezerves vērtība ir aptuveni 1,5 miljardi EUR. Ikgadējās izmaksas to aizsardzībai un atjaunināšanai (ierobežots uzglabāšanas termiņš) sasniedz aptuveni 60 miljonus EUR. Nozīmīga loma šīs rezerves uzglabāšanā ir valstij piederošajiem uzņēmumiem MERO ČR, a.s. un Čepro, a.s. MERO uzglabā jēlnaftu, bet Čepro - gala produktus. Naftas Krīzes Likums nosaka naftas drošības rezerves jomas pamatjēdzienus, metodi naftas produktu drošības rezervju izveidošanai, uzturēšanai un uzglabāšanai, kā arī risina drošības rezervju uzglabātāju jautājumu. Līdztekus tas regulē jautājumus, kas saistīti ar naftas apgādes krīzi, nosaka līdzekļus naftas produktu patēriņa mazināšanai un naftas drošības rezerves izlietošanas kārtību. Naftas Krīzes Likumā nosaka VMRA kompetenci. Tostarp VMRA ir jāveido un jāuztur naftas un noteiktu veidu naftas produktu drošības rezerves, lai segtu vismaz 90 dienas no vidējā dienas neto importa. Tāpat šīs likums nosaka, ka naftas apgādes krīzi var izsludināt tikai valdība, balstoties uz VMRA vadītāja priekšlikumu. Turklāt likums arī nosaka VMRA pienākumus pret SEA un ES, piemēram, pienākumu sniegt statistikas pārskatus par valsts materiālajiem krājumiem, nekavējoties ziņot par jebkuru drošības rezervju samazinājumu zem obligātā minimuma un pieņemtajiem mēriem drošības rezervju apmēra atjaunošanai, kā arī pienākumu pārstāvēt Čehiju kompetentajās ES iestādēs, SEA un citās starptautiskās institūcijās. Turklāt tikai ar valdības piekrišanu naftas un naftas produktu drošības rezerves var tikt pārdotas, aizdotas vai kā citādi nodotas tiesības uz to pārvaldību vai lietošanu. Čehijā ir bijuši divi neveiksmīgi mēģinājumi vismaz daļējai pārējai uz aģentūras modeli. Neviens no tiem neguva politisku atbalstu vēl pirms to apspriešanas uzsākšanas valdībā. Pirmais mēģinājums bija 2009.–2010.gadā. Tika izstrādāts Valsts naftas un naftas produktu drošības rezervju fonda likumprojekts. Tika iecerēts izveidot atsevišķu fondu, kas pakāpeniski palielinātu naftas drošības rezervi no 90 uz 120 dienām, izmantojot nozares maksātu nodevu. Tomēr priekšlikums tika atsauks vēl pirms tā apspriešanas valdībā. Tāds pats liktenis piemeklēja arī otru mēģinājumu. Tika izstrādāti grozījumi Naftas Krīzes Likumā, paredzot iedalīt drošības rezerves obligātajos krājumos (līdz 90 dienām no vidējā dienas importa) un stratēģiskos krājumos (pakāpenisks pieaugums obligātajos krājumos par papildus 30 dienām). Šo krājumu iegādi finansētu industrija, maksājot nodevu EUR 0,006 par vietējā tirgū ievestas degvielas litru. Tomēr projekts nebija dzīvotspējīgs. Būtiskus iebildumus cēla arodbiedrības. Politiskus šķēršļus radīja tobrīd īpaši augstās degvielas tirgus cenas, ko izraisīja milzīgs naftas cenu kāpums pasaules tirgos. Attiecīgi minētais regulējums tika izņemts no likumprojekta vēl pirms tā apspriešanas valdībā. Aģentūras modeļa piemērs Igaunija INKA ir Igaunijas stratēģiskas nozīmes uzņēmums. INKA uzdevums ir izveidot, uzturēt un atjaunināt valsts šķidrās degvielas drošības rezerves. 2005.gada 15.aprīlī Igaunijas valdība nodibināja INKA saskaņā ar Šķidrās degvielas krājumu likumu. Visas uzņēmuma daļas pieder valstij. Ekonomisko lietu un komunikāciju ministrija īsteno dalībnieka tiesības. Dalībnieku sapulcē piedalās ekonomisko lietu un komunikāciju ministrs. INKA ir noteikti šādi galvenie uzdevumi: • izveidot un uzturēt Igaunijas šķidrās degvielas drošības rezerves, papildināt tās saskaņā ar Šķidrās degvielas krājumu likumu, • organizēt šķidro degvielu drošības rezerves iepirkšanu, pārdošanu un uzglabāšanu, • organizēt šķidro degvielu drošības rezerves piegādi valstij un situācijas analīzi šķidro degvielu apgādes krīzes apstākļos, • organizēt šķidro degvielu krājumus šķidro degvielu apgādes krīzes laikā, • sadarboties ar degvielas tirgus dalībniekiem un organizācijām, kas veido citu valstu drošības rezerves. INKA saimnieciskā darbība ir balstīta uz efektivitātes un peļņas principiem, ko tai ir noteicis īpašnieks. Šķidro degvielu krājumu likums nosaka INKA pārvaldības principus, ienākumu pamatu un izdevumu plānošanu, kā arī ierobežojumus peļņas sadalei, kas tiek nopelnīta no drošības rezervju nodevas. Saskaņā ar valdības "Daļu pārvaldības ziņojumu", Ekonomisko lietu un komunikāciju ministrija ir noteikusi, ka no INKA netiek sagaidīta dividenžu izmaksa. Atšķirībā no Čehijas, Igaunija drošības rezervēs neuzglabā jēlnaftu. Naftas drošības rezerves veido benzīns, dīzeļdegviela, aviācijas degviela, smagā degvieleļļa. INKA ir pienākums uzturēt drošības rezervi gadā tādā līmenī, kas atbilst 90 dienu vidējam dienas neto importam gadā, sekot, ka drošības rezerves atbilst 90 dienu vidējai neto importa vērtībai arī tajā gadījumā, ja ir vērojams samazinājums uz vietas saražoto energoproduktu eksportā. Direktīva 2009/119/EK drošības rezerves pieļauj uzglabāt jebkurā dalībvalstī. Igaunijā krājumi tiek izvietoti ārpus nacionālās valsts, lai uzturēšanas pakalpojumu izmaksas būtu efektīvas. Pamats šo krājumu turēšanai ārvalstīs ir starptautisks līgums starp dalībvalstīm, lai saņemtu attiecīgos naftas produktus to apgādes krīzes apstākļos. Igaunija šādus līgumus ir noslēgusi ar Somiju, Zviedriju, Latviju un Dāniju. Saskaņā ar statistiku par šķidro degvielu iekšzemes patēriņu 2017.gadā, 2018.gadam obligātais drošības rezervju apjoms bija 234,7 tūkstoši t. Sākot ar 2018.gada 31.decembri INKA kopējais šķidro degvielu drošības rezerves apjoms sasniedza 237,3 tūkstošus t. Šķidro degvielu drošības rezerves izveidošanas un rotācijas iepirkumu rezultātā Igaunijā uz vietas tika uzglabāti 53 % no drošības rezervēm. 2018.gadā šķidrās degvielas drošības rezerves tika uzglabātas 9 termināļos Igaunijā un astoņos termināļos ārvalstīs (Zviedrijā un Somijā). Līgumi par šķidro degvielu drošības rezervju izvietošanu ir noslēgti ar 15 uzņēmumiem. Igaunijas drošības rezerves izveidi finansē no valsts budžeta, palielinot INKA pamatkapitālu un izmantojot līdzekļus, kas tiek iegūti no drošības rezervju pārdošanas. Drošības rezervju uzturēšanas izmaksas sedz no nodevas, ko maksā degvielas akcīzes nodokļa maksātāji, personas, kas laiž degvielu tirgū patēriņam vai piegādā aviācijas degvielu, aviācijas benzīnu vai spirta veida aviācijas degvielu lidaparātiem, kas atkārtoti uzpildās Igaunijā. Nodeva tiek maksāta uz INKA bankas kontu bez iepriekšēja maksājuma pieprasījuma ne vēlāk kā līdz katra mēneša 15. datumam tādā apmērā, kas atbilst degvielas apjomam, ko iepriekšējā kalendārajā mēnesī nodevas maksātājs ir izlaidis tirgū patēriņam, saskaņā ar maksājuma brīdī noteikto nodevas likmi. No 2018.gada 31.decembra uzņēmuma pamatkapitāls ir EUR 132 851 000. Uz ziņojuma sagatavošanas brīdi norādāms, ka kopš 2021. gada jūlija INKA ir mainīts nosaukums uz AS "Eesti Varude Keskus" un paplašinātas funkcijas, patverot arī veselības aprūpes krāijumus un dabasgāzes rezerves jautājumus. Industrijas modeļa piemērs Dānija Kopš 1970.gadiem Dānija ražo naftu un gāzi, kas ir pietiekami iekšējā patēriņa segšanai. 2013.gadā tika pārskatīti noteikumi un nosacījumi ogļūdeņražu ieguvei Ziemeļjūrā. Pēc plašām publiskām debatēm valdība sadarbībā ar industriju izstrādāja stratēģiju Ziemeļjūrā esošo naftas un gāzes resursu efektīvai izmantošanai. Nafta ir nozīmīgākais kurināmais Dānijas enerģētikā, sastādot aptuveni pusi no iekšējā enerģijas ražošanas apjoma un vairāk kā vienu trešdaļu no primārā enerģijas patēriņa. Tomēr naftas dominance nepārtraukti samazinās. Naftas ražošanas samazinājumam seko kritums jēlnaftas eksportā. Samazinās arī iekšējais patēriņš, jo uzlabojas energoefektivitāte un pieaug atjaunojamo energoresursu izmantošana, daļēji aizvietojot naftas produktus. Neskatoties uz būtisku samazinājumu jēlnaftas eksportā pēdējā desmitgadē, Dānija joprojām ir nozīmīga jēlnaftas eksportētājvalsts, galvenokārt eksportējot to uz Zviedriju. Dānijā ir 16 naftas termināli, kuru kopējā ielādes jauda ir 0,5 miljoni kubikmetru dienā (mcm/d), bet kopējā izlādes jauda ir 1,2 miljoni kubikmetru dienā. Saražotā un importētā jēlnafta tiek pārstrādāta divās naftas pārstrādes rūpnīcās, kas atrodas Fredericia un Kalundborg. Dānijas Centrālā naftas krājumu organizācija (CNKO) ir juridiskā persona krājumu uzturēšanai, ko pārvalda privātie uzņēmumi. Uzņēmumi, kas ražo naftu Dānijā vai importē naftu uz Dāniju, ir pakļauti obligātam pienākumam veidot drošības rezerves. Uz pētījuma brīdi CNKO dalībnieki ir 12 uzņēmumi. Deviņi atrodas Dānijā, divi – Zviedrijā, bet viens – Apvienotajā Karalistē. Pienākumu veidot drošības rezervi nosaka Dānijas Enerģētikas aģentūra. Tas tiek noteikts, sākot ar dienu, kad uzņēmums, kuram iepriekš nav bijis noteikts pienākums veidot drošības rezervi, importē 1 000 t vai vairāk jēlnaftas uz Dāniju vai Dānijā sāk ražot vairāk kā 1 000 t naftas gadā. Pienākums veidot drošības rezervi tiek noteikts ‘nulle’ līdz brīdim, kad kalendārā gada laikā tirdzniecība, kas izraisa pienākumu veidot drošības rezervi, pārsniedz nulli. Importējošam vai ražojošam uzņēmumam ir pienākums ne vēlāk kā 14 dienu laikā pēc importa vai ražošanas uzsākšanas paziņot par to Dānijas Enerģētikas aģentūrai. Kad tiek noteikts pienākums veidot drošības rezervi, ieskaitot tā noteikšanu nulles apmērā, attiecīgajam uzņēmumam ir pienākums sniegt ikmēneša atskaites CNKO. Tās ir jāsagatavo Oildata IT sistēmā ne vēlāk kā līdz nākamā mēneša 20.datumam. Pieeju Oildata nodrošina CNKO pēc tam, kad ir oficiāli reģistrēts pienākums veidot drošības rezervi. Sods par nepareizu atskaiti vai iesniegšanas termiņa kavējumu pašlaik ir 5,000 DKK par pirmreizēju pārkāpumu. Papildus ikmēneša atskaitēm, uzņēmumiem, kuriem ir noteikts pienākums veidot drošības rezervi, ir jānodrošina, ka ikmēneša atskaites reizi gadā tiek auditētas gada pārskata ietvaros. Auditu veic Dānijas valdības pilnvarots publiskais auditors. Šāda auditora auditēts gada pārskats ir jāiesniedz CNKO ne vēlāk, kā līdz nākamā gada 15.martam. Turklāt CNKO laiku pa laikam noteiktā mēnesī prasa uzņēmumiem dokumentēt drošības rezerves pienākuma izpildi ar ikdienas regularitāti. CNKO drošības rezervju uzglabāšanas maksas sevī ietver: • personāla izmaksas, • administratīvās izmaksas, piemēram, noma u.c., • operatīvās un uzturēšanas izmaksas, kas attiecas uz drošības rezervju uzturēšanu, • atsvaidzes izmaksas, lai uzturētu produktus pārdošanas gatavībā, • izmaksas par uzglabāšanas vietas nomu, piemēram, jēlnaftai un etanolam, • alternatīvās izmaksas attiecībā uz kapitālu, kas ir pārvērsts produktos. Šeit CNKO piemēro sociālekonomisko diskonta likmi (skatīt 2013.gada faktu lapas, ko ir publicējusi Dānijas Finanšu ministrija). Lai novērtētu drošības rezerves, tiek izmantotas vidējās Platts’ cenas gada laikā, un izteikšanai Dānijas kronās (DKK) tiek pielietota vidējā dolāra valūtas likme, • nolietojums un amortizācija tiek noteikta, balstoties uz iepriekšējo gada pārskatu. Secināts, ka Dānijai ir labi attīstīts naftas produktu tirgus, kā arī tai ir spēcīga saistītā infrastruktūra. Dānijā 81 dienas vidējā patēriņa drošības rezerves uzturēšanas pienākums ir sadalīts starp CNKO (atbild par 57 dienām) un naftas uzņēmumiem (atbild par 24 dienām). CNKO bez maksas nodrošina 57 dienu drošības rezerves, kamēr 24 dienu drošības rezervi ir pienākums apmaksāt uzņēmumiem pašiem. Šai vajadzībai CNKO kā bezpeļņas organizācija par tirgus cenām piedāvā izmantot savus uzglabāšanas terminālus. Pētījuma rezultāti Pētījuma izmaksu efektivitātes salīdzinājuma rezultāti liecina, ka visvairāk izmaksu efektīvi ir tie modeļi, kuros tiek izmantots tiešs finansējums. Tā kā otrs būtisks šīs sistēmas aspekts ir valsts loma, aģentūras modelis novērtējams kā piemērotākais risinājums Latvijai, jo tas apvieno izmaksu efektivitāti ar valsts stratēģisko lomu. 3.2. Civitta pētījumi Personu apvienība "Civitta" tika piesaistīta no Ekonomikas ministrijas turpmākai sistēmas attīstības izvērtēšanai. Civitta pētījumos ir analizējusi valsts naftas produktu drošības rezervju nodrošināšanas institūcijas izveidi Latvijā, kas sasniegtu darbspējīgu un ekonomiski pamatotu naftas pārvaldības institūcijas izveidi uz esošas vai jaunas institūcijas pamata. Civitta divos secīgos pētījumos raksturojusi un analizējusi iespējamos scenārijus pārvaldības institūcijas izveidei, atbilstoši scenāriju salīdzinājuma metodoloģijai veikusi visoptimālākā scenārija analīzi un vērtējumu salīdzinājumu, kā arī veikusi finanšu aprēķinus drošības rezervju pārvaldības institūcijas ieviešanai un uzturēšanai, kas pēc izvērtēšanas iekļauti arī šajā ziņojumā. Civitta 1. pētījums Salīdzinot dažādus scenārijus, veikta izvērtēšana valstij piederošo drošības rezervju pārvaldības veicēju uzdevumus pēc šādiem kritērijiem: • Nodrošināt valsts naftas produktu obligāto rezervju uzturēšanu saskaņā ar Direktīvu 2009/119/EK; • Veikt uzglabāšanas pakalpojuma iepirkumu. Ņemot vērā iepriekšējo pētījumu secinājumus, ka jaunas infrastruktūras izbūve nav rentabla, jaunajai aģentūrai, līdzīgi kā pašreiz, ir jāveic iepirkums, kā rezultātā tiktu izvēlēti komersanti, kas uz līguma pamata uzglabātu drošības rezerves attiecīgajā apjomā Latvijas teritorijā; • Veikt drošības rezervju apsekošanu to uzglabāšanas vietās un uzturēt aktuālo informāciju par drošības rezervju apjomu; • Veikt naftas produktu informācijas sistēmas administrēšanu; • Veikt degvielas tirgus uzraudzību; • Veikt valsts nodevu aprēķināšanu un administrēšanu; • Veikt nepieciešamo finanšu līdzekļu piesaisti un pārvaldi. Iespējamie drošības rezervju iegādes finanšu avoti ir atkarīgi no aģentūras formāta. Līdz šim valsts nodeva tiek izmantota, lai finansētu esošo drošības rezervju uzglabāšanas pakalpojumus. Kā alternatīva pastāv aizņemtā kapitāla izmantošana. Aģentūrai ir jāpārvalda kapitāla struktūra, nodrošinot optimālāko kapitāla struktūras proporciju; • Veikt drošības rezervju iegādi. Atsaucoties uz iepriekš izvirzītajiem principiem, ka drošības rezervēm ir jābūt valsts īpašumā, viens no aģentūras uzdevumiem būtu rast izdevīgāko iegādes formātu; • Veikt tirgus operācijas ar drošības rezervēm. Ekonomiski izdevīga drošības rezervju iegāde un realizācija Pēc analīzes visaugstāk novērtēts Possessor kā potenciālais Latvijas nacionālo drošības rezervju pārvaldītājs nākotnē, balstoties uz šādiem apsvērumiem: • Ņemot vērā, ka jāspēj nodrošināt apgrozījumu, tās personāla struktūrai ir jābūt atbilstošai šo uzdevumu izpildei un jāsniedz atbilstošu saimnieciskās darbības atspoguļojumu. No šī secinājuma izriet, ka: o Gada pārskats ir uzskatāms par atbilstošāko formātu darbības caurskatāmības nodrošināšanai. Gada pārskata formāts ir noteikts ar Gada pārskatu un konsolidēto gada pārskatu likumu. Informācija gada pārskatā tiek atspoguļota atbilstoši finanšu analīzes veikšanas prasībām. Tas nozīmē, ka ir iespējams atbilstoši atspoguļot finanšu informāciju un pārskata struktūra ļauj veikt darbības analīzi (finanšu analīze) un salīdzināšanu ar līdzvērtīgām organizācijām (Igaunijas gadījumā drošības rezervju aģentūrai ir VAS statuss, kas arī paredz gada pārskatu kā darbības atspoguļošanas formātu). Salīdzināšana ar līdzvērtīgām organizācijām ļauj izvērtēt darbības efektivitāti industrijas līmenī. Papildu kontroles mehānisms ir statūti, kuros Possessor gadījumā jau ir iestrādāts kontroles mehānisms (Possessor statūtu 11. punkts: "Papildus likumā noteiktajam valdei nepieciešama iepriekšēja dalībnieku sapulces piekrišana pirms lēmuma pieņemšanas par tāda darījuma slēgšanu, kas pārsniedz 140 000 EUR bez pievienotās vērtības nodokļa, izņemot darījumus, kas tiek slēgti, izpildot valsts pārvaldes uzdevumus un saskaņā ar MK lēmumiem"). o Possessor personāla struktūrā iekļauts finanšu, administratīvais un juridiskais departaments. Drošības rezervju pārvaldības uzdevumu realizēšanai var tikt pievienots papildu departaments, ievērojot arī vietas, kur esošajās struktūrās pārklājas kompetences ar drošības rezervju pārvaldei nepieciešamo ekspertīzi (organizēšana iegādēm, aktīvu pārvaldība un vērtēšana, apjomīgu finanšu aktīvu pārvaldība utt.). Papildus var tikt izveidota arī padome, kas nodrošinātu papildu kontroles iespējas attiecībā uz vadības lēmumu pamatotību un atbilstību struktūras mērķim un uzdevumiem. Atšķirībā no jaundibinātas kapitālsabiedrības, Possessor gadījumā padomes izmaksas var dalīt starp jauno un esošo funkcionalitāti. • Ņemot vērā pieņēmumu, ka faktiskā noslodze varētu būt aptuveni 70%, tad ir pozitīvi vērtējama iespēja pievienot uzdevumus jau esošai organizācijai, kas veic nepieciešamo ekspertīžu ziņā līdzīgu funkciju. Šo pieņēmumu pamato arī Igaunijas piemērs, kur drošības rezervju aģentūrai tika pievienota pārtikas rezervju pārvaldība kā papildu uzdevums. Šādi tiek palielināta personāla atdeve un optimizētas administratīvās izmaksas, samazinot to proporciju pret ienākumiem. Uz ziņojuma sagatavošanas brīdi norādāms, ka BVKB nodrošina digitālu drošības rezervju uzraudzības procesu, ieskaitot atskaišu sagatavošanu Centrālajai Statistikas pārvaldei un valsts nodevas uzturēšanas uzraudzībai, izveidojot Energoresursu informācijas sistēmā moduli "Valsts naftas produktu drošības rezerves". Līdz ar to pie pārvaldības uzdevumu pārejas nepieciešama sadarbošanās starp BVKB un Possessor, pārnesot iestrādes, tehniskos risinājumus un pielāgojot rīkus jaunajam pārvaldības modelim, kad pārņemtu kompetences. Civitta 2. pētījums Pēc pētījuma pirmajā posmā jeb Civitta 1. pētījuma slēdziens bija šāds: "Ņemot vērā scenāriju savstarpējo salīdzinājumu, ir secināms, ka Possesor spēj nodrošināt efektīvāko drošības rezervju pārvaldes procesu, ņemot vērā Possessor līdzšinējo pieredzi aktīvu pārvaldībā un iepirkumu veikšanā, atbilstošu personāla struktūru, iespēju piesaistīt finansējumu uz izdevīgākiem nosacījumiem nekā jaunā kapitālsabiedrībā un lemt par esošās darbības nesadalītās peļņas daļēju novirzīšanu drošības rezervju iegādei. Tāpat jāņem vērā fakts, ka drošības rezervju pārvaldes funkcijas, kas nenodrošina 100% personāla noslodzi, būtu kā papildu funkcija. Šādā veidā tiktu nodrošināta 100% darbinieku noslodze un administratīvās izmaksas tiktu sadalītas uz vairākām veicamajām funkcijām.". Pētījuma otrās daļas mērķis bija sagatavot aģentūras biznesa plānu 2023.–2029.gadam, ņemot vērā aģentūras juridisko ietvaru, veicamos uzdevumus un aģentūrai izvirzīto mērķi – 3 gadu laikā palielināt drošības rezervju apjomu, kas glabājās Latvijas teritorijā (2023. gadā līdz 75%, 2024. gadā līdz 85% un 2025. gadā līdz 100%). Pirkšanas un pārdošanas operācijām pētījumā izteikts piemērs par INKA, kad operācijās izmanto iepirkuma procedūru ar atvieglotiem nosacījumiem, kas tiek reglamentēta speciālos normatīvos.6 Civitta 2. pētījuma aprēķinos izmantots sadalījums pa drošības rezervju ietvaros esošajiem naftas produktu veidiem – benzīnu un dīzeļdegvielu. Nākotnes pieņēmumiem tika izmantots 2021. gadā spēkā esošais sadalījums. Tiek paredzēts, ka arī nākamajos gados benzīns sastādīs 34% no kopējām drošības rezervēm, bet dīzeļdegviela – 66%. Līdz ar drošības rezervju iegādi valsts īpašumā, jaunizveidotajai pārvaldības institūcijai, konsultējoties ar citām iesaistītajām pusēm šīs nozares ietvaros, ir iespējams veidot optimālu sadalījumu, kas nepieciešams valsts vajadzībām enerģētiskās krīzes situācijā. Paredzētā modeļa izmaksas nākotnē lielā mērā ietekmē arī nepieciešamais drošības rezervju apjoms. Lai prognozētu šo apjomu, Civitta 2. pētījumā tiek izmantotas OPEC 2021. gada Pasaules naftas pārskata 2045. gadam ietvaros veiktās prognozes nākotnei. Šī pārskata ietvaros tiek analizēti dažādi faktori saistībā ar globālās ekonomikas izaugsmi, enerģijas un naftas produktu pieprasījumu un piedāvājumu, naftas produktu pārstrādi un tirdzniecību, kā arī citi faktori, kas var ietekmēt nozares izaugsmi nākotnē, piemēram, politikas izmaiņas, ilgtspējīgas attīstības aspektu aktualizēšanās un tehnoloģiju turpmāka attīstība. Šo faktoru izvērtējums ļauj izdarīt noteiktus pieņēmumus par nozari nākotnē (līdz 2045. gadam), tostarp saistībā ar naftas produktu pieprasījumu. Drošības rezervju apjoms ir mainīgs lielums. Valstij ir nepieciešams nodrošināt drošības rezervju apjomu, kas noteikts Direktīvā 2009/119/EK. Drošības rezervju apjomu iepriekšējos gados attēlots 1. attēlā (aktualizēts uz ziņojuma brīdi).

1. attēls. Vēsturiskais drošības rezervju apjoms Latvijā, T (Avots: BVKB un EM dati) 2020. gadā naftas produktu pieprasījums strauji kritās Covid-19 pandēmijas ietekmē, taču OPEC prognozē, ka līdz ar pakāpenisku ekonomikas atveseļošanos tuvākajos gados augs arī naftas produktu pieprasījums. Tiek prognozēts, ka pieprasījums pēc naftas produktiem atšķiras dažādos pasaules reģionos. Analizējot ilgtermiņa prognozes, pasaulē pieprasījums pēc naftas produktiem līdz 2045. gadam pieaugs no 90,6 mb/d 2020. gadā līdz 108,2 mb/d 2045. gadā (pieaugums par 19,5%). Pieaugumu veicinās ārpus OECD esošās valstis, piemēram, Indija, Ķīna un OPEC dalībvalstis (52,5% pieaugums šajā laika periodā). Turpretī OECD dalībvalstīs šajā laika periodā tiek prognozēts šī rādītāja samazinājums par 18,8%. Arī OECD Eiropas dalībvalstīs tiek prognozēts šī rādītāja samazinājums (skatīt 2. attēlu).

2. attēls. Prognozētais ilgtermiņa pieprasījums pēc naftas produktiem OECD Eiropas dalībvalstīs, 2020.-2045. gads, MB/D (Avots: OPEC. World Oil Outlook 2045. 2021. gads) Šīs prognozes paredz, ka kopumā OECD valstis, neskatoties uz plānoto naftas produktu pieprasījuma pieaugumu pāris tuvākajos gados, vairs nesasniegs līmeni, kas bija vērojams pirms Covid-19 pandēmijas. Lielā mērā to ietekmē dažādi aspekti, taču OPEC prognozes īpaši izceļ energoefektivitātes uzlabošanu dažādās nozarēs, kā arī naftas produktu pakāpenisku aizstāšanu ar atjaunojamiem energoresursiem, dažādu nozaru elektrifikāciju, vairākos reģionos novērojamu ne tik strauju ekonomisko izaugsmi un demogrāfiskās problēmas. Naftas produktu pieprasījuma līmeni ietekmē Krievijas iebrukums Ukrainā – tiek prognozēts, ja konflikts ievilksies, tad tā rezultātā var kristies pieprasījums pēc naftas produktiem. Tāpat jau pašlaik ir vērojamas būtiskas cenu svārstības naftas produktiem. Šo notikumu ilgtermiņa ietekmi pašreizējā brīdī ir gandrīz neiespējami paredzēt, taču tas var atstāt ievērojamu ietekmi uz šajā ziņojumā aprakstītajiem pieņēmumiem. Pielietojot prognozētos pieprasījuma izaugsmes pieauguma tempus, ir iespējams aprēķināt attiecīgās izmaiņas drošības rezervju apjomā, par kurām nākotnē būs atbildīga drošības rezervju pārvaldības institūcija (3. attēls, uz ziņojuma brīdi aktualizēti).

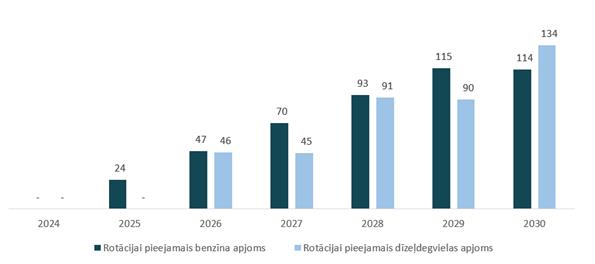

3. attēls. Prognozētais drošības rezervju apjoms, 2023.-2029. gads, T (Avots: Civitta 2. pētījuma aprēķini un BVKB iepirkumu dati) 3. attēlā pēc veiktajiem aprēķiniem redzams, ka sākotnēji tiek prognozēts drošības rezervju apjoma neliels pieaugums, kas apjoma ziņā maksimumu sasniegtu 2024. gadā. Pēc tam būtu gaidāms pakāpenisks kritums. Pēc esošajiem pieņēmumiem var secināt, ka arī vēlāk drošības rezervju apjoms var piedzīvot kritumu. Lai spētu nodrošināt papildu izdevumu segšanu un nodrošinātu, ka drošības rezerves atbilst degvielas kvalitātes standartiem, drošības rezerves ir paredzēts rotēt, ievērojot arī t.s. novecošanas testu rezultātus. Piemēram, benzīnu nomināli rotē reizi gadā, bet dīzeļdegvielu reizi divos gados. Tas nozīmē, ka benzīna pirmo rotāciju būtu iespējams veikt 2025. gadā, bet dīzeļdegvielas – 2026. gadā (sk. arī 4. attēlu, aktualizēti dati uz ziņojuma brīdi). Citu naftas produktu rotācijas īpatsvars būtiski neiespaidotu aprēķinus.

4. attēls. Prognozētais drošības rezervju apjoms, kas pieejams rotācijai, 2025.-2029. gads, tūkst. T (Avots: Civitta 2. pētījums un BVKB iepirkumu dati) Ņemot vērā, ka šajā laika periodā drošības rezerves vēl pakāpeniski tiek iegādātas valsts īpašumā un to, ka rotēšana ir atkarīga ne tikai no nominālajiem termiņiem (benzīnam gads, dīzeļdegvielai 2 gadi), bet arī no faktiskiem t.s. novecošanas testu rezultātiem, ir izskaidrojams, kādēļ pie pieņemtā drošības rezervju sadalījuma pa naftas produktu kategorijām, rotētās dīzeļdegvielas apjomi ir mazāki nekā benzīna apjomi. Situācijā, kad drošības rezerves pilnībā ir valsts īpašumā, potenciālie ietaupījumi no drošības rezervju pārvaldības un rotācijas var tikt novirzīti, lai samazinātu Pakalpojuma maksu, kā arī pielietoti uzdevumu nodrošināšanai. 4. Latvijas drošības rezervju pārvaldības modeļa maiņa 4.1. Konceptuālās izmaiņas drošības rezervju nacionālajam pārvaldītājam Ievērojot to, ka pašreizējais Latvijas drošības rezervju modelis paredz izsludināt iepirkumus un pirkt tikai uzglabāšanas pakalpojumu bez naftas produktu pirkšanas, pašlaik Latvijā drošības rezerves tiek uzturētas, pamatojoties uz noslēgtajiem līgumiem ar komersantiem par naftas produktu atliktajām piegādēm. Komersanti uzglabā sev piederošus naftas produktus kā nolīgtas drošības rezerves atbilstīgajā apjomā un noteiktajā termiņā. Saistībā ar pēdējo gadu dinamisko pārmaiņu spektru un ārējiem ietekmes faktoriem globālajā enerģētikas tirgū (no COVID-19 politikas līdz Krievijas karadarbībai Ukrainā), Latvijā paredzēts veidot pašpietiekamu drošības rezervju pārvaldības modeli, ciktāl jānodrošina fiziski pieejami krājumi krīzes un valsts apdraudējuma gadījumiem, neskatoties uz pārrobežu situācijām u.c. ārējiem faktoriem. Tas nozīmē, ka, uzsākot īstenot 2021. gada ziņojumā7 ieteikto un pārejas posmā uz nacionālās aģentūras modeli, pie pašreizējā pārvaldības modeļa iepirkumos pieejamās drošības rezerves fiziski arvien vairāk jāglabā Latvijas teritorijā. Proti, 2023. gadā – vismaz 75 %, 2024. gadā – vismaz 85 % un 2025. gadā - 100 %. Savukārt starplaikā jāīsteno pāreja uz nacionālās aģentūras modeli drošības rezervju pārvaldībai. Tātad, sākot no 2024. gada, katru gadu valsti pārstāvoša institūcija iegādātos valsts īpašumā vismaz 20% no kopējām nepieciešamajām drošības rezervēm, kamēr pakāpeniski 5 gadu laikā līdz 2029. gadam Latvijā tiktu uzglabātas visas nepieciešamās drošības rezerves kā valstij piederoši krājumi. Izvērtējot Latvijā esošās naftas produktu piegādes ķēdes, tirgū esošo komersantu kapacitātes un to naftas produktu iesaisti drošības rezervju veidošanā, secināts, ka, izmantojot komerciālajā apritē esošos naftas produktu resursus drošības rezervēm, tiktu samazināti valsts tiešie izdevumi. Arī tirgus dalībnieki priekšroku dod modelim, kurā valsts iegādājas drošības rezerves savā īpašumā un slēdz līgumus ar komersantiem par uzglabāšanu, nevis modelim, kur par to atbild tirgus dalībnieku kontrolētas organizācijas.8 Tas nacionālās aģentūras modelī provizoriski paredz arī, ka turpmāk CKUS institūcijai sadarbība ar komersantiem būtu nepieciešama, ciktāl drošības rezerves kā valsts īpašums jāglabā piemērotā infrastruktūrā un jānodrošina savlaicīga krājumu aprite ekspluatācijas termiņa ietvaros. Tātad Latvijas komersantu pakalpojumi joprojām būtu nepieciešami, bet ar mazāk izšķirošu lomu fiziskai uzticamai drošības rezervju pieejamībai krīzēs. Paredzams, ka, izveidojot jaunu drošības rezervju pārvaldības modeli, no komersantu maksājumiem jāsedz gan drošības rezervju iegādes un infrastruktūras uzturēšanas izmaksas, gan arī administrēšanas u.c. sistēmas izmaksas. Tomēr pie nacionālas aģentūras modeļa ar valstij piederošiem drošības rezervju krājumiem valsts nodevas statuss nav tiešā veidā saistāms ar institūcijas veiktās darbības izmaksu segšanu likuma "Par nodokļiem un nodevām"9 izpratnē (pēc likuma valsts nodevai nav izdevumu segšanai, bet gan kontrolei, veicināšanai vai ierobežošanai). Tomēr Pakalpojuma maksas iekasēšana Uzkrāšanas fondam ir paredzēta kā pašfinansējošs pārvaldības modelis, kas ir arī pašas nozares interesēs uzturētas rezerves. Tā kā modelis neatbilst valsts nodevas kritērijiem, tad nacionālas aģentūras darbības nodrošināšanai valsts nodevas vietā paredzama Pakalpojuma maksa, kuras apmērs nosakāms, ievērojot nepieciešamo finansējumu drošības rezervju iegādei, pārvaldībai un infrastruktūrai, ko ietekmē komersantu piedāvātā cena par uzglabāšanas pakalpojumu nodrošināšanu un drošības rezervju apjomi. Līdz ar to Pakalpojuma maksa tieši atbilst maksas pakalpojuma objektam kā samaksa, lai nodrošinātu minēto sabiedrības vajadzību ievērošanu. 4.2. Possessor kapacitāte drošības rezervju pārvaldītāja uzdevumu nodrošināšanai Possessor ir Latvijas Republikai 100% piederoša kapitālsabiedrība, kuras kapitāla daļu turētājs ir Ekonomikas ministrija. Possessor pamatdarbība ir saistīta ar tai deleģētu atsevišķu valsts pārvaldes uzdevumu izpildi, pakalpojumu sniegšanu publiskajām personām un slikto aktīvu pārvaldīšanu valsts interesēs, t.i., komercdarbība, kas pamatā saistīta ar pakalpojuma sniegšanu valstij. Possessor ir galvenokārt šādas darbības jomas (biznesa virzieni aktīvu pārvaldībā un pārdošanā): • Zemesgabali un nekustamā īpašuma objekti; • Dzīvojamās mājas un dzīvokļu īpašumi; • Kapitāla daļas un problemātiskie aktīvi; • Līgumu kontrole; • Privatizācijas sertifikāti. Ievērojot to, ka valstij tiešās pārvaldes iestādei būtu sarežģīti gan veidot politiku, gan iesaistīties izpildes procesā, Possessor kā aktīvu pārvaldītāja kapitālsabiedrības modelim ir ievērojamas priekšrocības, jo Possessor modeļa rīcības plāns balstās uz primāri sasniedzamo rezultātu. Proti, kompetents aktīvu pārvaldītājs slēdz līgumus ar komersantiem par drošības rezervju iegādi valsts īpašumā, krājumu uzglabāšanu un saimniecisko apriti. Pārvaldnieks organizē iepirkšanu, uzglabāšanu, transportēšanu u.c. saistītos jautājumus. Kaut arī līdz šim Possessor nav bijusi sasaiste ar drošības rezervju pārvaldīšanu, Possessor vēsturiski ir izveidojusi būtisku pieredzi dažādu valsts aktīvu pārvaldībā. Ņemot vērā Possessor statusu, tas ļauj kapitālsabiedrības ietvaros sekmīgi plānot darbību ilgtermiņā, kā arī nodrošināt vadības autonomiju un rīcības brīvību, piesaistot nepieciešamos resursus, tādējādi nodrošinot arī jebkādu valsts īpašumu apsaimniekošanu, t.sk. naftas produktu drošības rezervju krājumu pārvaldīšanu Nozīmīgs ir finanšu atskaitīšanās mehānisms – atskaites periods kapitāldaļu turētājam reizi ceturksnī, atskaitēs iekļaujot nozīmīgāko risku aprakstu un novērtējumu, kā arī starpperioda pārskatu sagatavošana reizi ceturksnī. Jāņem vērā, ka, uzsākot jaunu uzdevumu izpildi, varētu tikt izpildīti kritēriji, lai kapitālsabiedrībā varētu izveidot padomi. Kā secināts pētījumos, salīdzinot ar jaunas kapitālsabiedrības dibināšanu vai iestādes izveidi, nododot drošības rezervju pārvaldi Possessor, padomes izveide būtu ekonomiski izdevīgāka, jo izmaksas dalāmas starp esošajām un jaunajām funkcijām. Possessor valsts naftas produktu drošības rezervju iegādei neplāno pieprasīt valsts budžeta līdzekļus, savukārt izmaksas drošības rezervju infrastruktūras uzturēšanai, produktu rotācijai, pārvaldībai un citām sistēmas izmaksām segtu no Pakalpojuma maksas. Visas naftas produktu drošības rezerves piederētu Latvijas valstij un tiktu glabātas Latvijā. Ievērojot to, ka naftas produktu drošības rezervju iegādei netiktu paredzēti budžeta līdzekļi, būtu nepieciešams izvērtēt pieejamo finansējumu, kā arī pārskatīt Pakalpojuma maksas apmēru. Lai nodrošinātu naftas produktu drošības rezervju uzturēšanu un administrēšanu, Possessor uz ārējā normatīvā akta pamata izveidotu finansējuma Uzkrāšanas fondu Pakalpojuma maksas ieskaitīšanai un ieņēmumiem no naftas produktu rotācijas. Uzkrāšanas fondā uzkrātie līdzekļi tiktu izlietoti naftas rezervju veidošanai, uzturēšanai un administrēšanas izmaksu segšanai. Pakalpojuma maksa ietvertu arī Possessor administratīvās izmaksas un tiktu periodiski pārskatīta un samērota ar pamatdarbības rezultātiem un naftas produktu drošības rezervju uzturēšanas, kā arī citām sistēmas izmaksām, tajā skaitā līgumiem par naftas produktu drošības rezervju glabāšanu, rotāciju, apdrošināšanu, u.tml. Paredzams, ka ilgtermiņā šī Pakalpojuma maksa samazināsies salīdzinājumā ar spēkā esošās valsts nodevas apmēru. Naftas produktu drošības rezervju Uzkrāšanas fonda ienākumi paredzēti no Pakalpojuma maksas par drošības rezervju uzturēšanu, un ienākumi no naftas produktu pārdošanas tās rotācijas gaitā, vai samazinoties valsts nepieciešamībai pēc naftas drošības rezervju apjoma. Lai ieviestu naftas produktu drošības rezervju pārvaldības modeli, Possessor nepieciešams uzsākt uzdevumu izpildi ar 2024. gadu, pārņemot no BVKB saistības un pienākumus, kas attiecas uz pakalpojumu līgumiem par naftas produktu glabāšanu drošības rezervei. Possessor līdz 2027. gadam (par 2028. gadu) turpinātu veikt publiskos iepirkumus par naftas produktu drošības rezervju glabāšanas pakalpojumiem, iepērkot pakalpojumu tādā apmērā, kas atbilst 20% samazinājumam nākamajā gadā no kopējām naftas produktu drošības rezervēm, savukārt pārējā daļa naftas produktu tiktu iegādāta un nodrošināta fiziskā apjomā. Publisko iepirkumu par drošības rezervju pieejamību 2024. gadam veiks BVKB10, jo BVKB turpina īstenot tai noteiktos uzdevumus esošajā drošības rezervju pārvaldības modelī, kamēr nav stājušās spēkā attiecīgas izmaiņas normatīvos aktos par pārvaldes modeļa maiņu, nosakot tās pārejas periodus un nosacījumus. Naftas produktu drošības rezervju Uzkrāšanas fondā Pakalpojuma maksu par drošības rezervju uzturēšanu sāktu ieskaitīt ar 2024. gadu. Attiecīgi ar 2024. gadu Valsts nodeva tiktu mainīta uz Pakalpojuma maksu, ievērojot mainītā pārvaldības modeļa būtību un arī neplānojot ieņēmumus no Valsts nodevas. Tas atbilstīgi samazinātu summas Ekonomikas ministrijas budžeta apakšprogrammā 29.01.00 "Naftas produktu rezervju uzturēšana", jo apakšprogramma netiktu lietota. Vienlaicīgi piedāvātā risinājuma ieviešanas pārejas periodā finansējums, kas tiks gūts no Pakalpojuma maksas, nodrošinātu drošības rezervju pieejamības pakalpojuma izdevumus, tai skaitā, neizpildītās saistības, kuras uzņēmās BVKB, kā arī naftas produktu iegādi un uzturēšanu atbilstoši proporcijai, kas piedāvāta šī ziņojuma risinājumā. Ievērojot minēto, Possesor galvenās priekšrocības nacionālā līmeņa drošības rezervju aģentūras lomai izriet no tās institucionālās sagatavotības dažādu Latvijas valsts aktīvu pārvaldīšanā, kā arī no šādiem saskanīgiem veicamo darbu pamatnosacījumiem: • drošības rezerves ir valsts īpašumā, kas glabājas Latvijā, līdz ar to jāpārvalda atbilstīgi aprobētai korporatīvajai un starptautiskajai praksei, piemēram, pēc Igaunijas piemēram, īstenojot atvieglinātu nosacījumu iepirkumus drošības rezervju iegādēm u.tml.; • drošības rezervju uzturēšanu un Pakalpojuma maksas par drošības rezervju uzturēšanu administrēšanu valsts uzdod uz ārējā normatīvā akta pamata; • funkcionālo uzraudzību pār Possessor veic Ekonomikas ministrija, tai skaitā administratīvo izmaksu pārraudzību; • komersantu samaksātā publisko pakalpojuma maksu par drošības rezervju uzturēšanu tiek pārskaitīta naftas produktu drošības rezervju Uzkrāšanas fondā, kas ir izveidots uz likuma pamata un ko valsts vārdā administrē Possessor; • drošības rezervju Uzkrāšanas fonda ienākumi ir Pakalpojuma maksa par drošības rezervju uzturēšanu un ienākumi no rezervju pārdošanas (pārdod saistībā ar naftas produktu rotāciju vai samazinoties nepieciešamajam drošības rezervju apjomam); • salīdzinot ar valsts nodevu, kas līdz šim ir ieskaitāma valsts pamatbudžetā un kuras ieņēmumi tiek izmantoti, lai segtu BVKB nepieciešamos izdevumus Enerģētikas likuma 72.1 pantā minēto uzdevumu izpildei , visi maksājumi Uzkrāšanas fondā izmantojami attiecīgo Possessor izmaksu segšanai, naftas produktu drošības rezervju iegādei, naftas produktu rezervuāru nomai un uzturēšanai (iespējams nākotnē arī iegādei), krājumu apritei un apdrošināšanai; • rotācijas jeb krājumu atjaunošanas ciklus jāveic pēc ārējo normatīvo aktu prasībām (piemēram, apritē nepieciešamo kvalitāti11), lai drošības rezerves atbilstu tirgus standartiem. Savukārt līdz tam ir iespējams izstrādāt nepieciešamās standarta operēšanas procedūras pēc salīdzināmu aģentūru piemēriem, lai uzdevumu izpilde nebūtu ne konkurences kropļošana, ne cita iejaukšanās tirgū. Ievērojot minēto, pie šāda modeļa politiskā atbalsta būtu nepieciešams identificēt un veikt atbilstīgus grozījumus spēkā esošajā regulējumā, tas ir, 1) Enerģētikas likumā, 2) Publiskas personas mantas atsavināšanas likumā, kā arī saistītos Ministru kabineta noteikumos. Izvērsta normatīvu projektu paketes izstrāde pirms konceptuālā ziņojuma apstiprināšanas izietu ārpus MK uzdotā uzdevuma, tāpēc atbilstoši Deloitte un Civitta abos pētījumos identificētajiem jautājumiem rīkojuma projektam jāsatur norāde par atsevišķu normatīvu grozījumu apzināšanu un projektu gatavošanu. Tomēr procesuālās efektivitātes nolūkos norādāms uz rezervju atsavināšanas modeli analogi akciju sabiedrībai "Latvijas valsts meži"12, kad krājumu atsavināšana ir speciāli regulēts valsts mantas atsavināšanas gadījums, no kura pats pārvaldnieks negūst tiešu labumu, bet nodrošina līdzekļu virzību uzdevumu nodrošināšanai ar Uzkrāšanas fondu. Jāpiebilst, ka pie efektīvas pārvaldības aģentūras modelis ļautu arī pārsniegt pašizmaksas un tad to pie turpmākiem periodiem būtu iespējams izlīdzināt ar Pakalpojuma maksas pārrēķinu. Ievērojot to, ka pāreja uz valsts īpašumu pārvaldošās aģentūras modeli jāveic 5 gadu laikā, tad BVKB iestrādes uzskatāmas par sākumposmu, lai Possessor kā valsts aktīvu pārvaldītājs ar vairāk nekā 30 gadu pieredzi varētu pārņemt operatīvo vadību atbilstoši valdības noteiktajiem mērķiem un iekļauties nospraustajos laika nogriežņos. Tāpat norādāms, ka atbilstoši apstiprinātajam konceptuālā ziņojuma risinājumam, izstrādājot likumprojektus, tiktu noteikts pārejas mehānisms, kā Possessor no BVKB pārņem saistības par drošības rezervju pakalpojuma iepirkumiem. Savukārt drošības rezervju pakalpojuma iepirkumu, ko BVKB vēl nebūs paspējis uzsākt, no 2024. gada veiktu Possessor atbilstoši tam apjomam, kas nepieciešams, lai nodrošinātu drošības rezerves 100% apmērā. Pārejas posmā no Pakalpojuma maksas būs finansēts gan drošības rezervju pakalpojums, gan iegāde un uzturēšana. Gan no Civitta abiem pētījumiem, gan no Pārresoru koordinācijas centra apkopojumiem13 izriet, ka Possessor pēc sava darbības profila ir publiskā kapitālsabiedrība ar vēsturiski pieaugošiem darbības segmentiem, veidojot retu stratēģisko pieredzi plaša mēroga valsts aktīvu pārvaldībai un nestandarta valsts deleģēto uzdevumu izpildei. Runājot par efektivitātes mērauklu, lai pamatotu, ka Possessor ir piemērotākais aģentūras uzdevumu nodošanai kā ekonomiski izdevīgāko, jāuzsver, ka konceptuālā ziņojuma izstrādes brīdī nav pieejami dati, kas būtu pretēji Civitta abos pētījumos secinātajam. Analizējot arī Pārresoru koordinācijas centra un Valsts kancelejas (pirms abu iestāžu apvienošanas14) publiski apkopotos datus, netika konstatēti citu publisko kapitālsabiedrību profili, kas būtu subsidiāri efektivāki. Līdz ar to pie neesošiem pierādījumiem par pretējo (negative non probantus) Possessor darbības profils likumsakarīgi ļautu valstij adaptēties jaunas funkcijas izpildei ar vismazākajiem izaicinājumiem, jo valsts rīcībā esošie instrumenti ir ierobežoti ar tiešās pārvaldes iestādēm vai specifisku uzdevumu publiskām kapitālsabiedrībām. Tādējādi gan procesu, gan personāla pārvaldībā Possessor ir veidojis specifisku kompetenci papilddarbību nodrošināšanai, kāda nav citām publiskām kapitālsabiedrībām vai tiešās pārvaldes iestādēm. Tā kā MK uzdevums ir jau izlemts par labu aģentūras modeļa ieviešanai15, tad pakalpojumos pēc izvirzītajiem kritērijiem aģentūrai jānodrošina, ka: a) ilgtermiņā tiek ieviests izmaksu ziņā izdevīgākais risinājums; b) drošības rezerves piederētu valstij, kas stiprinātu piegādes drošību un savlaicīgu naftas produktu pieejamību krīzes gadījumā, civilās un militārās aizsardzības ilgtspēju, kā arī kopējo valsts noturību pret apdraudējumu; c) drošības rezervju efektīvu apsaimniekošanu, tostarp degvielas apriti un uzglabāšanu; d) izveidotā aģentūra varēs rīkot drošības rezervju iegādes, kas no komersantu puses ir pievilcīgākas, nekā uzglabāšanas pakalpojuma iepirkumi. Ievērojot to, ka jaunu iestāžu vai kapitālsabiedrību veidošana ir saistāma ar valsts administratīvā un budžeta sloga palielināšanos, tad šobrīd vienīgais racionālais modelis bez jaunu institūciju veidošanas būtu deleģēt gan CKUS uzdevumus, gan drošības rezervju iegādes un pārvaldības uzdevumus Possessor kā vienīgajai publiskajai kapitālsabiedrībai ar vienlaicīgām nestandarta deleģējumu un aktīvu pārvaldības kompetencēm. Tāpat arī konceptuālā ziņojuma izstrādē un saskaņošanā no citiem resoriem netika saņemta informācija vai priekšlikumi par iespējami efektīvākiem risinājumiem aģentūras modeļa ieviešanai. Kritiskās infrastruktūras izvērsta analīze ierobežotu ziņojuma pieejamību, bet būtiskākais analizēts jau 2021. gada ziņojuma izstrādē, ieskaitot t.s. hakatonā16, kur secināja: Darba grupas rekomendēja uz aģentūras modeli pāriet pakāpeniski 5 gadu periodā. Papildus tika uzsvērts, ka drošības rezervju uzglabāšanas infrastruktūra Latvijā ir pietiekama un drošības rezervju uzglabāšanai var izmantot gan privāto, gan publisko infrastruktūru, tostarp arī valsts kapitālsabiedrībām piederošo infrastruktūru, kurai var apsvērt risinājumu noteikt tiesiskajā regulējumā minimālo drošības rezervju pašnodrošinājumu. 5. Latvijas jaunās drošības rezervju pārvaldības finansiālā ietekme Lai salīdzinātu jaunās valsts naftas drošības rezervju pārvaldības modeļa izmaksas ar esošā modeļa izmaksām, ir veikti finansiālie aprēķini atbilstoši situācijai uz ziņojuma izstrādi. Vienlaicīgi ir jāņem vērā, ka krīzes situācijā pie esošā modeļa veidosies papildu izmaksas, kas saistītas ar iegādi, jo šīs naftas drošības rezerves nav valsts īpašumā. Līdz ar Krievijas iebrukumu Ukrainā esošā valsts naftas drošības rezervju pārvaldības modeļa izmaksas ir būtiski pieaugušas. 2021. gadā valsts naftas drošības rezervju uzturēšanas iepirkuma tarifa vidējā svērtā cena BVKB iepirkumā bija 81,36 EUR / t gadā (6,78 EUR / t mēnesī). Šī brīža BVKB iepirkumos valsts naftas drošības rezervju uzturēšanas iepirkuma tarifa vidējā svērtā cena ir 361,80 EUR / t gadā (30,15 EUR / t mēnesī), šīs izmaksas neietver naftas produktu iegādi nepieciešamības gadījumā. Jaunais valsts naftas drošības rezervju pārvaldības modelis paredz naftas produktu rezervju iegādi valsts īpašumā, to uzglabāšanu un pārvaldīšanu. Pāreja no esošā modeļa valsts naftas drošības rezervju uzglabāšanā uz jauno modeli nodrošinās izmaksu samazinājumu vairāk nekā 2.2 reizes. 5. attēlā redzams salīdzinājums starp esošo pārvaldības modeli (Valsts nodevas proporcionāla ietekme uz galapatērētāja degvielas cenām pēc 2023. gada datiem17 un tendencēm) un jauno pārvaldības modeli (Pakalpojuma maksas ietekme uz galapatērētāja cenām).

5. attēls. Salīdzinājums starp esošo modeli un jauno modeli, EUR centi / l. Ievērojot ziņojuma izstrādē jomas komersantu nesaistoši sniegto informāciju par darbības izcenojumiem, kā arī ierobežotos aprēķinu datus pēc līdzšinēji veiktajiem BVKB aizsardzības un drošības jomas iepirkumiem, kuros komersantu piedāvājumi satur komercnoslēpumus un nav izpaužami ārpus iepirkuma, prognozējams, ka, piemēram, gada nomas maksa par tukšu terminālu varētu būt līdz pēc tirgus noslodzes, pieņemot, ka Latvijā strādājošo komersantu komercpraksē iespējami fiksēti termiņi ar stabilu izcenojumu. Savukārt aplēses par biržas cenu naftas produktu iegādei ES dalībvalstīs vai darbaspēku u.c. izmaksu pozīciju noteikšanai veidojas galvenokārt no vidējiem statistiskajiem rādītājiem. Provizoriski aprēķināms, ka laika periodā no 2024. līdz 2028. gadam, katru gadu iegādājoties 20% no kopējām nepieciešamajām valsts naftas drošības rezervēm valsts īpašumā, iegādi veicot par prognozēto naftas produktu cenu18, izmaksu sadalījums būtu šāds: • 100% (647,10 milj. EUR) ir 5 gadu finansējuma apmērs pilnīgai jaunā drošības rezervju sistēmas ieviešanai un uzturēšanai • 47,50% (307,20 milj. EUR) ir valsts naftas drošības rezervju iegāde pēc prognozējamām biržas cenām ES valstīs naftas produktiem; • 52,20% (337,70 milj. EUR) ir infrastruktūras izmaksas (infrastruktūras un nodrošinājuma noma ar pārvaldībai garantētiem mehānismiem tiešai piekļuvei); • 0,30% (2,20 milj. EUR) ir tieši iesaistīto cilvēkresursu izmaksas (projektu vadība, finanšu uzskaite, iepirkumu un rotāciju organizēšana, juridiskā pārstāvniecība utt.). Minētie skaitļi pirms priekšlīgumu vai citādu saistību uzņemšanās nav uzskatāmi par saistošiem ne valsts, ne tirgus pusē, bet tie provizoriski sniedz ieskatu, ja šobrīd jau būtu aģentūras modelis ar izrietošajiem nosacījumiem krīzes pārvaldības mehānismiem. Pakalpojuma maksas par valsts naftas drošības rezervju uzturēšanu paaugstinājums sākotnējo 5 gadu laikā ļautu uzkrāt naftas produktus 100% apmērā valsts īpašumā, veicot ikgadēju iegādi 20% no Latvijai nepieciešamo valsts naftas produktu drošības rezervēm, nepieprasot valsts budžeta līdzekļus. Ziņojuma izstrādes procesā Aizsardzības ministrija vērsa uzmanību uz sistēmas pilnveidošanas iespējām, apsverot, piemēram, ilgtermiņā attīstīt arī valsts infrastruktūras objektus fizisko drošības rezervju glabāšanai, lai mazinātu drošības un finanšu riskus. No nacionālās drošības viedokļa tas būtu atbalstāms, tāpēc, ievērojot 2021. gada ziņojumā apzināto izvēli nevirzīt šādu scenāriju, arī turpmāk valdības pārziņā būtu atsevišķi vērtēt de lega ferenda (nākotnes regulējuma) uzlabojumus un pārvaldības modeļa pilnveidošanas iespējas. Pēc 2029. gada prognozējams visizteiktākais ietaupījums, salīdzinot ar pašreizējo Valsts nodevas modeli, kas pēc pēdējo gadu datiem progresīvi pieaug, bet valstij pat nav sev piederoši drošības rezerves krājumi (sk. 6. attēlu), bet tiek maksāts tikai par tiem komersantu piedāvājumiem, kas vispār piesakās. 6. attēlā redzama summēto izmaksu sadalīšanās, pieņemot, ka tiek uzturēts vismaz minimālais 90 dienu apjoms (piemēram, pēc BVKB datiem 2023. gada iepirkumā bija nepietiekami piedāvājumi un rezervējamie apjomi ir 78 dienām).

6. attēls. Summētās (kumulatīvās) izmaksas uz katru gadu starp esošo modeli un jauno modeli

7. attēls. Salīdzinājums starp 10 gadu prognozēm esošajam un jaunajam modelim Jāpiebilst, ka aprēķiniem ir īpaši apgrūtināti apstākļi pēc pēdējo 3 gadu izejas datiem, jo balstās uz svārstībām tirgos pēc Covid-19 pandēmijas un Krievijas iebrukuma Ukrainā. 7. attēlā redzama būtiska atšķirība starp esošo pārvaldības modeli un jauno pārvaldības modeli. Tas veido ievērojamu atvieglojumu iesaistītajiem komersantiem un iedzīvotājiem, jo ilgtermiņā izdevumi tiks ievērojami samazināti. Gan enerģētikas, gan politiskās prioritātes koncentrējas uz pašpietiekamību, kas īstermiņā var veicināt izmaksu pieaugumu, toties ilgtermiņā būt saimnieciskākais risinājums noturībai pret dažādām kataklizmām. Līdz ar to atbilstoši tiesību normu saprātīgas piemērošanas principam ziņojuma aprēķini ir provizoriski un vispārināti bez valsts budžeta ietekmes19, jo pārvaldība plānota fiskāli neitrāla un jomā darbs noritētu soli pa solim atbilstoši laikmetīgām politiskām, komerciālām, ekoloģiskām, humanitārām, ētiskām un zinātniskām pamatnostādnēm. 6. Turpmākā rīcība 1) MK atbalstīt konceptuālajā ziņojumā piedāvātā risinājuma ieviešanu, paredzot aģentūras modeli ar Possessor kā turpmāko drošības rezervju pārvaldītāju un pakāpenisku drošības rezervju glabāšanu Latvijā un iepirkšanu valsts īpašumā. 2) Possessor no 2024. gada 1. janvāra pārņemt no Būvniecības valsts kontroles biroja (turpmāk – BVKB) Centrālās krājumu uzturēšanas struktūras uzdevumus, nodrošinot, ka: a) sākot ar 2024.gadu un katru nākamo gadu 20% no naftas drošības rezervēm tiek iegādātas valsts īpašumā; b) naftas drošības rezerves 2029.gadā ir 100% valsts īpašumā. 3) Drošības rezervju pārvaldības modeļa pāreju, krājumu iegādi un uzturēšanu, ieskaitot administrēšanas izmaksas un drošības rezervju pakalpojuma iepirkumu izmaksas, plānot ārpus valsts pamatbudžeta ar drošības rezervju pakalpojuma maksu ieņēmumiem, pārrēķinot reizi gadā komersantu maksājamos pakalpojuma maksu par drošības rezervēm. 4) Noteikt Ekonomikas ministriju par atbildīgo institūciju par 1.punktā minētā risinājuma ieviešanu. 5) BVKB un Possessor sniegt nepieciešamo atbalstu Ekonomikas ministrijai 1. punktā minētā risinājuma ieviešanā. 6) Ekonomikas ministram līdz 2023. gada 30. novembrim sagatavot un iesniegt izskatīšanai Ministru kabinetā nepieciešamos likumprojektus konceptuālajā ziņojumā piedāvātā risinājuma ieviešanai, tas ir, b) Publiskas personas mantas atsavināšanas likumā. 1 Ministru kabineta 2021. gada 8. jūnija rīkojums Nr. 399 "Par konceptuālo ziņojumu "Par valsts naftas produktu drošības rezervju nodrošināšanu"". https://likumi.lv/ta/id/323886 2 Direktīva 2009/119/EK, https://eur-lex.europa.eu/eli/dir/2009/119/oj/?locale=LV 3 CKUS funkciju izpildei tika piešķirta viena amata slodze, finansējot no budžeta programmas 29.01.00 atbilstoši informatīvajam ziņojumam "Par elektroenerģijas obligātā iepirkuma komponentes problemātikas iespējamajiem risinājumiem un enerģētikas politikas īstenošanas funkcijām", https://tap.mk.gov.lv/mk/tap/?pid=40473775 4 Ministru kabineta 2011. gada 12. aprīļa noteikumi Nr. 286 "Kārtība, kādā komersanti nodrošina un sniedz drošības rezervju pakalpojumu valsts naftas produktu drošības rezervju izveidei noteiktā apjomā", 2.1 punkts, https://likumi.lv/ta/id/229001#p2_1 5 Anotācija Ministru kabineta 2023. gada 27. jūnija noteikumiem Nr. 349 "Grozījumi Ministru kabineta 2011. gada 14. jūnija noteikumos Nr. 450 "Noteikumi par valsts naftas produktu rezervju apmēru, apmēru, kādā maksājama valsts nodeva par drošības rezervju uzturēšanu, kā arī tās aprēķināšanas, maksāšanas un administrēšanas kārtību"". Pieejams: https://tapportals.mk.gov.lv/annotation/18a135e7-991e-48e9-bfe3-a1146cf85051 6 Sk.arī: Principles of conducting procurements for the formation and maintenance of liquid fuel reserves and general terms and conditions of contracts related to liquid fuel reserves –Riigi Teataja 7 Ministru kabineta 2021. gada 8. jūnija rīkojums Nr. 399 "Par konceptuālo ziņojumu "Par valsts naftas produktu drošības rezervju nodrošināšanu"", 1.punkts, https://likumi.lv/ta/id/323886 8 Turpat, pielikums, protokols par 2021. gada 15. marta virtuālā hakatona valsts naftas produktu drošības rezervju sistēmas pilnveidošanai darba grupu rezultātiem un viedokli. 9 Likums "Par nodokļiem un nodevām", 1. pants, 2.punkts. https://likumi.lv/ta/id/33946#p1 10 Sarunu procedūra. ID Nr. BVKB 2023/04. Drošības rezervju pakalpojuma sniegšana valsts (Latvijas Republikas) naftas produktu rezervju izveidei. Pieejams: https://www.eis.gov.lv/EKEIS/Supplier/Procurement/103969 11 Ministru kabineta 2000. gada 26. septembra noteikumi Nr. 332 "Noteikumi par benzīna un dīzeļdegvielas atbilstības novērtēšanu". https://likumi.lv/ta/id/11217 12 Publiskas personas mantas atsavināšanas likums, 2. pants, trešā daļa. https://likumi.lv/ta/id/68490#p2 13 Publiskais pārskatts par valsts kapitālsabiedrībām un valstij piederošajām kapitāla daļām 2021. gadā. Rīga: Pārresoru koordinačijas centrs, 2022, 59., 84., 146.lpp. Pieejams: https://www.valstskapitals.gov.lv/images/userfiles/GP2021_LV_Parskats-par-valsts-un-pasvaldibu-kapitalsabiedribam-un-dalam-2021-gada_LV_Atverums_WEB_v0303%283%29.pdf 14 Ministru kabineta 2022. gada 15. novembra rīkojums Nr. 808 "Par Pārresoru koordinācijas centra likvidāciju", 2. punkts. https://likumi.lv/ta/id/337222#p2 15 Ministru kabineta 2021. gada 8. jūnija rīkojums Nr. 399 "Par konceptuālo ziņojumu "Par valsts naftas produktu drošības rezervju nodrošināšanu"", konceptuālais ziņojums, 4.nodaļa. https://likumi.lv/ta/id/323886 16 Turpat, 6. nodaļa. 17 Anotācija Ministru kabineta 2023. gada 27. jūnija noteikumiem Nr. 349 "Grozījumi Ministru kabineta 2011. gada 14. jūnija noteikumos Nr. 450 "Noteikumi par valsts naftas produktu rezervju apmēru, apmēru, kādā maksājama valsts nodeva par drošības rezervju uzturēšanu, kā arī tās aprēķināšanas, maksāšanas un administrēšanas kārtību"". Pieejams: https://tapportals.mk.gov.lv/annotation/18a135e7-991e-48e9-bfe3-a1146cf85051 18 Ievērojot 2021. gada ziņojuma uzdevumu izvērtēt nacionālā līmeņa pārvaldības modeļa izmaksas, tika izmantota Orlen Latvija SIA kā reģionālā tirgus lielākā komersanta komercdarbības dati par vairumtirdzniecības cenu bez akcīzes nodokļa uz 09.06.2023., kurai piemērots nākotnes sadārdzinājums, balstoties uz prognozēto Brent naftas cenas izmaiņu par barelu no 2024.gada. Cena ir indikatīva, jo faktiskās izmaksas būs atkarīgs no iegādes avota, apjoma, piegādes u.tml. izmaksām. 19 Ministru kabineta 2014. gada 2. decembra noteikumi Nr. 737 "Attīstības plānošanas dokumentu izstrādes un ietekmes izvērtēšanas noteikumi", 29. punkts. https://likumi.lv/ta/id/270934#p29 Ekonomikas ministra pienākumu izpildītājs ‒

satiksmes ministrs J. Vitenbergs |

Tiesību akta pase

Nosaukums: Par konceptuālo ziņojumu "Par valsts naftas produktu drošības rezervju pārvaldību"

Izdevējs: Ministru kabinets

Veids:

rīkojums

Numurs: 458Pieņemts: 14.07.2023.Stājas spēkā: 14.07.2023.Publicēts: Latvijas Vēstnesis, 138, 20.07.2023.

OP numurs:

2023/138.2

Politikas plānošanas dokuments Nosaukums: Par valsts naftas produktu drošības rezervju pārvaldību Veids: konceptuālais ziņojumsPolitikas joma: Valsts īpašumu pārvaldība Atbildīgā iestāde: Ekonomikas ministrija

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|