Ministru kabineta rīkojums Nr. 407

Rīgā 2023. gada 28. jūnijā (prot. Nr. 34 58. §)

Par Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1.2.r reformas "Valsts IKT resursu izmantošanas efektivitātes un sadarbspējas paaugstināšana" 2.1.2.1.i. investīcijas "Pārvaldes centralizētās platformas un sistēmas" projekta "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" pases un centralizētas funkcijas vai koplietošanas pakalpojumu attīstības plānu apstiprināšanu

1. Apstiprināt Eiropas Savienības Atveseļošanas un noturības mehānisma 2.1.2.1.i. investīcijas projekta "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" (turpmāk – projekts) pasi (1. pielikums), kā arī centralizētas funkcijas vai koplietošanas pakalpojumu attīstības plānu "Grāmatvedības uzskaites pakalpojums" (2. pielikums) un plānu "Centralizēta grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības platforma" (3. pielikums), par kurā plānoto rezultātu (tai skaitā finanšu, rezultāta un iznākuma rādītāju) sasniegšanu atbilstoši Ministru kabineta 2022. gada 14. jūlija noteikumu Nr. 435 "Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena "Valsts pārvaldes, tai skaitā pašvaldību, digitālā transformācija" īstenošanas noteikumi" 28. punktam ir atbildīgs finansējuma saņēmējs. 2

(MK 26.08.2025. rīkojuma Nr. 510 redakcijā) 2. Apstiprināt šā rīkojuma 1. punktā minētā projekta izmaksas ne vairāk kā 12 665 681 euro apmērā, tai skaitā Eiropas Savienības Atveseļošanas un noturības mehānisma finansējumu investīcijai 10 900 000 euro apmērā un valsts budžeta finansējumu pievienotās vērtības nodokļa izmaksu segšanai ne vairāk kā 1 765 681 euro apmērā. 3

(MK 26.08.2025. rīkojuma Nr. 510 redakcijā) 3. Vides aizsardzības un reģionālās attīstības ministrijai uzaicināt finansējuma saņēmēju – Valsts kasi – iesniegt projekta iesniegumu Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1.2.r. reformas "Valsts IKT resursu izmantošanas efektivitātes un sadarbspējas paaugstināšana", 2.1.2.1.i. investīciju "Pārvaldes centralizētās platformas un sistēmas" (turpmāk – investīcija 2.1.2.1.i.) ietvaros. 4

4. Finansēt projektu investīcijas 2.1.2.1.i. ietvaros, ja projekta iesniegums atbilst Ministru kabineta 2022. gada 14. jūlija noteikumos Nr. 435 "Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena "Valsts pārvaldes, tai skaitā pašvaldību, digitālā transformācija" īstenošanas noteikumi" iekļautajiem nosacījumiem. 5

Ministru prezidents A. K. Kariņš

Finanšu ministrs A. Ašeradens

Finanšu ministrijas iesniegtajā redakcijā1. pielikumsMinistru kabineta 2023. gada 28. jūnija rīkojumam Nr. 407 (Pielikums MK 26.08.2025. rīkojuma Nr. 510 redakcijā)

2.1.2.1.i. investīcijas projekta "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" pase 1. Finansējuma saņēmējs, kas īsteno projektu | 1.1. Finansējuma saņēmējs, kas īsteno projektu (institūcija) | Valsts kase | | 1.2. Projekta īstenošanas partneri | Finanšu ministrija, Veselības ministrija, Zemkopības ministrija, Viedās administrācijas un reģionālās attīstības ministrija, Klimata un enerģētikas ministrija, Ekonomikas ministrija, Tieslietu ministrija, Izglītības un zinātnes ministrija, Kultūras ministrija, Valsts kanceleja, Valsts administrācijas skola, Nacionālā elektronisko plašsaziņas līdzekļu padome, Sabiedrisko elektronisko plašsaziņas līdzekļu padome. |

2. Saistīto projektu programma | 2.1. Programmas nosaukums | Valsts pārvaldes resursu pārvaldības programma | | 2.2. Saistība ar citiem projektiem | Projekts "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" (turpmāk – Projekts) ir daļa no valsts pārvaldes resursu pārvaldības programmas, kuras ietvaros Valsts kanceleja īstenos projektu "Cilvēkresursu vienotās pārvaldības sistēmas ieviešana" (īstenojams programmas ietvaros kā atsevišķs projekts). Minēto projektu ietvaros tiks izveidota centralizēta grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības, cilvēkresursu vadības risinājumu un vienotu pakalpojumu ekosistēma, kas tiks attīstīta kā Vienotais pakalpojumu centrs (turpmāk – VPC), kurā tiešās valsts pārvaldes iestādēm tiks nodrošināti standartizēti pakalpojumi centralizētā platformā. Abu projektu plānotās darbības tiks finansētas no Eiropas Savienības ANM plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena 2.1.2.r. reformas "Valsts IKT resursu izmantošanas efektivitātes un sadarbspējas paaugstināšana" 2.1.2.1.i. investīcijas "Pārvaldes centralizētās platformas un sistēmas". Apliecinām, ka plānotās darbības nepārklājas un nepastāv dubultā finansējuma risks ar projektu. Abi projekti tiks īstenoti kā atsevišķi projekti laikposmā no 2023. gada līdz 2026. gada 31. maijam un tiks savstarpēji koordinēti atbilstoši Ministru kabineta (turpmāk – MK) 2022. gada 14. jūlija noteikumu Nr. 435 "Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena "Valsts pārvaldes, tai skaitā pašvaldību, digitālā transformācija" īstenošanas noteikumi" 4. pielikumā ietvertajai programmai "Valsts pārvaldes resursu pārvaldības programma" |

3. Projekta mērķis un galvenie ieguvumi | 3.1. Projekta mērķis un galvenais saturs | Projekta mērķis: izveidot centralizētu platformu grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības jomā valsts tiešās pārvaldes iestādēm, lai veicinātu efektivitāti, digitālo transformāciju un valsts līdzekļu optimizāciju. Projekta ietvaros: 1) līdz 2026. gada II ceturksnim8 izveidota vienota, centralizēta valsts pārvaldes platforma grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības jomā; 2) pilnveidoti normatīvie akti un instrukcijas procesu standartizācijas nodrošināšanai un pakalpojumu sniegšanai Vienotajā pakalpojumu centrā; 3) uzsākta resoru pārņemšana centralizētajā platformā. Valsts kase centralizētajā platformā ilgtermiņā veido pakalpojumu grozu ministrijām un to padotības iestādēm: 1) grāmatvedības uzskaites pakalpojums; 2) atbalsts resoriem personāla lietvedības procesa vienādošanā atlīdzības aprēķina uzskaitei; 3) ministrijām un to padotības iestādēm – IT risinājums budžeta plānošanā un finanšu vadībā | 3.2. Projekta pamatojums (aktualitāte/nepieciešamība/

risināmā problēma) | Atbalsta funkciju centralizācija, koncentrējot resursus (cilvēkus un/vai tehnoloģijas), ir viens no procesu pārmaiņu veidiem, lai uzlabotu informācijas aprites ātrumu, panāktu izdevumu efektivitāti un nodrošinātu mērķtiecīgāku virzību uz digitālo transformāciju valsts pārvaldē. Publiskā sektora digitalizācija un modernizācija ir būtisks ES stratēģijas elements. Projekta nepieciešamības pamatojums valsts līmenī: 1. Latvijas ilgtspējīgas attīstības stratēģijā līdz 2030. gadam kā horizontāls priekšnosacījums visu nozaru mērķu vērtēšanai ir norādīts horizontāls nosacījums "publiskās pārvaldes darba rezultativitātes vērtēšanā jāīsteno ne tikai ieguldīto resursu uzskaitīšana, bet galvenokārt iegūto rezultātu (ieguvumu) mērīšana". Projekts sniegs politikas plānotājiem iespēju pilnvērtīgāk, balstoties uz datiem, analizēt sasniegto un plānot nākamo stratēģijas periodu. 2. Latvijas Nacionālais attīstības plāns 2021.–2027. gadam definē konkrētus rīcības virzienus digitālās transformācijas un centralizācijas sasniegšanai publiskajā pārvaldē, kā arī atbalsta procesu optimizāciju, tai skaitā izvirzot pasākumu par vienota valsts pakalpojuma centra izveidi (Nacionālais attīstības plāns 2021.–2027. gadam, uzdevums Nr. 316, pasākums Nr. 29). 3. Digitālās transformācijas pamatnostādnēs 2021.–2027. gadam (MK 2021. gada 7. jūlija rīkojums Nr. 490) uzsvērta digitālās transformācijas nepieciešamība, kā arī nepieciešamība produktivitātes celšanai optimizēt un centralizēt valsts pārvaldes atbalsta procesus, veidojot efektīvāku valsts pārvaldes darba vidi un jēgpilnu stratēģiskajos politikas plānošanas dokumentos izvirzīto mērķu sasniegšanu, digitalizējot procesus. Digitālās transformācijas pamatnostādņu 2021.–2027. gadam plānā definēts 4.4.9.4.-3. uzdevums "Izveidots vienots grāmatvedības un personālvadības pakalpojumu sniegšanas modelis valsts budžeta iestādēm." 4. Valsts pārvaldes modernizācijas plāna 2023.–2027. gadam (22-TA-3192) 6.4. sadaļa "Atbalsta funkciju centralizācija un standartizācija" paredz vienota pakalpojumu centra izveidi, kura ietvaros paredzēts sniegt valsts pārvaldes iestādēm koplietošanas pakalpojumus centralizētās resursu vadības sistēmās, tādējādi nodrošinot valsts pārvaldes administratīvo datu un informācijas pieejamību un kvalitāti reāllaikā, kā arī paredzēts ieviest standartizētu pieeju valsts pārvaldes iestāžu administrācijai, tādējādi dodot iespēju efektivizēt, automatizēt un optimizēt administratīvās funkcijas un procesus. Projekta ieviešana veicinās iekļauto rezultatīvo rādītāju sasniegšanu. 5. 2021./2022. gada Eiropas Savienības Tehniskā atbalsta instrumenta projekta "Publiskā sektora vienoto pakalpojumu centra attīstība Latvijā" ("Development of the shared services centre system for Public sector in Latvia") secinājumi. Projektu īstenoja Valsts kanceleja sadarbībā ar Finanšu ministriju (Valsts kasi), un projekta ietvaros neatkarīga trešā puse – PwC – izstrādāja priekšlikumus vienotā pakalpojuma centra izveidei, ietverot centralizējamo un standartizējamo procesu tvērumu, vienotus risinājumus, kā arī ieteikumus par centralizējamo iestāžu skaitu ar iespējamo laika grafiku pārejai uz vienoto pakalpojumu centru un tā finansēšanas modeli. 6. MK 2022. gada 14. jūlija noteikumi Nr. 435 "Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena "Valsts pārvaldes, tai skaitā pašvaldību, digitālā transformācija" īstenošanas noteikumi". 7. Finanšu ministrijas 2022. gada 6. maija rīkojums Nr. 274 "Grozījumi Finanšu ministrijas 2021. gada 30. decembra rīkojumā Nr. 961 "Par Eiropas Savienības Atveseļošanas un noturības mehānisma plāna reformu īstenošanas un uzraudzības iekšējās kontroles sistēmu Finanšu ministrijā"". 8. MK 2023. gada 4. jūlija rīkojums Nr. 404 "Par konceptuālo ziņojumu "Par vienotā pakalpojumu centra izveidi valsts pārvaldē"". Risināmās problēmas: • atšķirīgs digitalizācijas līmenis resoros, tādējādi līdzīgu procesu nodrošināšanai nepieciešams lielāks iesaistīto cilvēkresursu skaits; • līdzīga veida tehniskos pilnveidojumus pasūta katrs resors vai iestāde atsevišķi, tādējādi valstī kopumā samaksājot vairāk; • nav vienotas prakses un risinājumu grāmatvedības datu uzskaitē, tiek izmantoti atšķirīgi klasifikatori, dimensijas un detalizācijas pakāpes, kas būtiski apgrūtina informācijas analizēšanu horizontāli par visiem resoriem; • nav iespējams grāmatvedības pirmdatus centralizēti izmantot citos procesos (piemēram, finanšu vadības procesos), tādējādi ir liels laika patēriņš pieprasījumu sagatavošanai un apstrādei; • nav iespējams centralizēti pārvaldīt noslodzes, pakāpeniski veicinot slodžu samazinājumu administratīva rakstura darbībās; • šobrīd nav vienota risinājuma budžeta plānošanas un finanšu vadības nodrošināšanai, kas resoru finansistiem sniegtu atbalstu ikdienas procesu nodrošināšanai, kā arī atbalstītu valsts līmeņa budžeta vajadzības. Projekts sekmēs efektivitāti, digitālo transformāciju un valsts līdzekļu optimizāciju, pateicoties standartizētiem procesiem, centralizētai platformai, pieejamiem reāllaika datiem par valsts pārvaldes iestāžu finanšu datiem, kā arī slodžu ietaupījumam administratīva rakstura darbībās. Projekta darbības sekmēs ANM plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena 2.1.2.r. reformas "Valsts IKT resursu izmantošanas efektivitātes un sadarbspējas paaugstināšana" 2.1.2.1.i. investīcijas "Pārvaldes centralizētās platformas un sistēmas" mērķa sasniegšanu – nodrošināt administrācijas kā vienas organizācijas darbību, kas ietver standartizētu atbalsta funkciju ieviešanu, piemēram, grāmatvedību, personāla administrāciju, resursu uzskaiti un pārvaldību | | 3.3. Projekta ieguvumi1 | Ieguvuma mērīšanas vai verificēšanas metode un mērāmais rādītājs2 | vērtība | sasniegšanas laiks (gads) | | 3.3.1. Iestāžu skaits, kas saņem vienotu un standartizētu pakalpojumu centralizētā platformā | Ieguvuma mērīšanas metode – Valsts kases rīcībā esošie dati par iestāžu (klientu) skaitu, kas saņem standartizētus pakalpojumus Sākotnējais rādītājs 2022. gadā – 11 iestādes Mērījuma rādītājs – skaits | 90 | 2026. gads | | 3.3.2. Efektivitātes paaugstināšana, centralizējot finanšu grāmatvedību, nodrošinot vienotu un standartizētu pakalpojumu centralizētā platformā | Ieguvuma mērīšanas metode – apkalpotā personāla skaits uz vienu VPC darbinieku (grāmatvedi), kas nodrošina centralizētu pakalpojumu, salīdzinot ar 2022. gada vidējo rādījumu Sākotnējais rādītājs 2022. gadā – vidējais apkalpotā personāla skaits uz vienu grāmatvedi valsts tiešās pārvaldes iestādēs – 61 Mērījuma rādītājs – vidējais apkalpotā personāla skaits uz vienu VPC darbinieku (grāmatvedi), kas nodrošina centralizētu finanšu grāmatvedības uzskaites pakalpojumu | 85 (pieaugums 39 %) | 2026. gads |

4. Nepieciešamā finansējuma apjoms un tā sadalījums pa projekta darbībām iznākumu sasniegšanai un būtisko izmaksu veidiem | 4.1. Atveseļošanas fonda plāna finansējums (kopā) | 4.2. Plānotais pievienotās vērtības nodokļa (PVN) apmērs (kopā), ja tiks pieprasīta tā segšana3, un avansa apmērs, ja plānots to pieprasīt4 | | 10 900 000 euro | 1 765 681 euro | |

Projekta ietvaros veicamo darbību un būtisko izmaksu veidu raksturojošs apzīmējums | Izmaksu apmērs (indikatīvi) | Maksimālais apmērs5 | Darbības iznākums | | 4.3. Centralizētas platformas izstrādes un ieviešanas izmaksas: • Horizon/Hop ieviešanas izmaksas, sistēmu integrāciju pārneses un jaunu integrācijas saskarņu izstrādes izmaksas, konfigurācijas izmaksas, licenču nomas izmaksas aprobācijai projekta īstenošanas laikā, biznesa inteliģences risinājuma izveide pārskatu nodrošināšanai, procesu, klasifikāciju un datu struktūru salāgošanas izmaksas; • budžeta plānošanas un finanšu vadības risinājumu izstrādes un ieviešanas izmaksas; • pakalpojumu projektēšanas un digitalizācijas izmaksas; • apmācības; • projekta rezultātu audita vai revīzijas izmaksas | 8 261 429 euro | 8 261 429 euro | Izveidota centralizēta platforma vienotai resursu vadībai, kas sastāv no vairākiem risinājumiem. Centralizētā platforma nodrošina vienotu un standartizētu pakalpojumu saņemšanu | | 4.4. Projekta vadības un īstenošanas izmaksas (tai skaitā darba vietas nodrošinājuma izmaksas projekta ieviešanas komandai) | 2 538 571 euro | 2 538 571 euro | Īstenots projekts | | 4.5. Informatīvo un publicitātes pasākumu izmaksas | 100 000 euro | 100 000 euro | Īstenots vizuālās identitātes un publicitātes pasākumu kopums |

5. Projekta ieguldījums reformu un investīciju mērķu rādītāju sasniegšanā 5.1. Modernizēto pārvaldes procesu IKT risinājumi Skaits | IKT risinājuma nosaukums | Īss apraksts6 | Valsts mākonī

(jā/nē) | Termiņš IKT risinājumu attīstības saskaņošanai7 (gads, ceturksnis) | Termiņš ieviešanai produkcijā (gads, ceturksnis) | Risinājuma lietotāji (skaits) | 2 | 5.1.1. Grāmatvedības un personāla lietvedības risinājums | Centralizēts risinājums, kas sniegs iespēju nodrošināt centralizētu grāmatvedības uzskaiti valsts tiešās pārvaldes iestādēm, kā arī darbinieku pašapkalpošanos un personāla lietvedību. Risinājums ir būtisks datu tālākizmantošanas attīstībai – t. i., izmantojot grāmatvedības pirmdatus finanšu vadības procesos | Sākotnēji nē, bet tehniskā risinājuma arhitektūra nodrošinās iespēju plānot migrāciju uz mākoņ-

pakalpojumu, kad valsts mākonis būs pilnībā funkcionējošs | 16.11.2023. | n/a Plānota esošā risinājuma centralizācija Centralizācija tiks veikta iteratīvi laikposmā no 2023. g. līdz 2026. g. II cet.8 | Līdz 2026. gadam 512 grāmatvežu/finansisti, 152 personāla lietveži un 27 975 tiešās valsts pārvaldes darbinieki. Skaits norādīts indikatīvs, ņemot vērā, ka projekta ietvaros notiek pakalpojuma standartizācija un digitalizācija, kā arī to, ka darbinieku skaits resoros ir mainīgs | | 5.1.2. Budžeta plānošanas un finanšu vadības risinājums | Centralizēts risinājums, kas sniegs atbalstu ministriju un iestāžu finansistiem ikdienas budžeta plānošanas un finanšu vadības procesos, kā arī valsts līmeņa finanšu vadības procesos | Sākotnēji nē, bet tehniskā risinājuma arhitektūra nodrošinās iespēju plānot migrāciju uz mākoņ-

pakalpojumu, kad valsts mākonis būs pilnībā funkcionējošs (izņemot gadījumu, ja iepirkumā uzvar SaaS risinājums) | 16.11.2023. | Risinājuma ieviešana produkcijā notiks iteratīvi līdz 2026. g. II cet.8 | Kopējais skaits – ap 400 finansistu un citu speciālistu Skaits norādīts indikatīvs, ņemot vērā, ka nozaru prakse dažādu finanšu vadības procesu organizēšanā ir atšķirīga |

5.2. Centralizētās funkcijas vai koplietošanas pakalpojumi Skaits | Pakalpojums (pakalpojumu grupa) | Koplietošanas pakalpojumu lietotāji (institūcijas) | Norāde uz MK lēmumu par attīstības plānu9 | Termiņš ieviešanai (gads, ceturksnis) | 2 | 5.2.1. Grāmatvedības uzskaites pakalpojums | 1. Finanšu ministrija un iestādes (Iepirkumu uzraudzības birojs, Valsts ieņēmumu dienests, Centrālā finanšu un līgumu aģentūra, Valsts kase, Izložu un azartspēļu uzraudzības inspekcija, Fiskālās disciplīnas padome); 2. Veselības ministrija un iestādes (Latvijas Antidopinga birojs, Neatliekamās medicīniskās palīdzības dienests, Nacionālais veselības dienests, Paula Stradiņa Medicīnas vēstures muzejs, Slimību profilakses un kontroles centrs, Valsts asinsdonoru centrs, Valsts tiesu medicīnas ekspertīzes centrs, Veselības inspekcija, Zāļu valsts aģentūra)10; 3. Zemkopības ministrija un iestādes (Lauku atbalsta dienests, Pārtikas un veterinārais dienests, Valsts augu aizsardzības dienests, Valsts tehniskās uzraudzības aģentūra, Valsts meža dienests)10; 4. Viedās administrācijas un reģionālās attīstības ministrija un iestādes (Dabas aizsardzības pārvalde, Latvijas Nacionālais dabas muzejs, Latvijas Nacionālais botāniskais dārzs, Valsts reģionālās attīstības aģentūra)10; 5. Klimata un enerģētikas ministrija un iestādes (Valsts vides dienests, Vides pārraudzības valsts birojs)10; 6. Ekonomikas ministrija un iestādes (Centrālā statistikas pārvalde, Konkurences padome, Patērētāju tiesību aizsardzības centrs, Latvijas Investīciju un attīstības aģentūra, Būvniecības valsts kontroles birojs, Latvijas Nacionālais akreditācijas birojs)10; 7. Izglītības un zinātnes ministrija un iestādes (Aizkraukles Profesionālā vidusskola, Daugavpils Tehnoloģiju un tūrisma tehnikums, Izglītības kvalitātes valsts dienests, Jelgavas Tehnikums, Jēkabpils Tehnoloģiju tehnikums, Kandavas Lauksaimniecības tehnikums, Kuldīgas Tehnoloģiju un tūrisma tehnikums, Latgales Industriālais tehnikums, Latviešu valodas aģentūra, Latvijas Sporta muzejs, Latvijas Zinātnes padome, Liepājas Valsts tehnikums, Murjāņu sporta ģimnāzija, Ogres tehnikums, Rēzeknes tehnikums, Rīgas Būvniecības koledža, Rīgas Mākslas un mediju tehnikums, Rīgas Metālapstrādes profesionālā vidusskola, Rīgas Stila un modes tehnikums, Rīgas Tehniskā koledža, Rīgas Tirdzniecības profesionālā vidusskola, Rīgas Valsts tehnikums, Saldus tehnikums, Smiltenes tehnikums, Valmieras tehnikums, Valsts izglītības attīstības aģentūra, Ventspils Tehnikums, Vidzemes Tehnoloģiju un dizaina tehnikums)11; 8. Kultūras ministrija un iestādes (Alfrēda Kalniņa Cēsu Mūzikas vidusskola, īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts, Jāzepa Mediņa Rīgas Mūzikas vidusskola, Jelgavas Mūzikas vidusskola, Kultūras informācijas sistēmu centrs, Latvijas Etnogrāfiskais brīvdabas muzejs, Latvijas Nacionālais arhīvs, Latvijas Nacionālais kultūras centrs, Latvijas Nacionālais mākslas muzejs, Latvijas Nacionālais vēstures muzejs, Latvijas Nacionālā bibliotēka, Latvijas Neredzīgo bibliotēka, Latvijas Republikas Kultūras ministrija, Mākslu izglītības kompetences centrs "Latgales Mūzikas un mākslas vidusskola", Memoriālo muzeju apvienība, Nacionālais kino centrs, Nacionālā kultūras mantojuma pārvalde, Mākslu izglītības kompetences centrs "Liepājas Mūzikas, mākslas un dizaina vidusskola", Mākslu izglītības kompetences centrs "Nacionālā Mākslu vidusskola", Mākslu izglītības kompetences centrs "Rīgas Dizaina un mākslas vidusskola", Mākslu izglītības kompetences centrs "Ventspils Mūzikas vidusskola", Latvijas Nacionālais rakstniecības un mūzikas muzejs, Rīgas vēstures un kuģniecības muzejs, Staņislava Broka Daugavpils Mūzikas vidusskola)11; 9. Tieslietu ministrija un iestādes (Tiesu administrācija (t.sk. apgabaltiesas un rajona (pilsētas) tiesas), Valsts tiesu ekspertīžu birojs, Valsts valodas centrs, Datu valsts inspekcija, Latvijas Republikas Uzņēmumu reģistrs, Valsts probācijas dienests, Latvijas Republikas Ieslodzījuma vietu pārvalde, Valsts zemes dienests, Maksātnespējas kontroles dienests, Uzturlīdzekļu garantiju fonda administrācija, Latvijas Republikas Patentu valde, Tieslietu akadēmija)11; 10. Valsts kanceleja, Valsts administrācijas skola, Nacionālā elektronisko plašsaziņas līdzekļu padome, Sabiedrisko elektronisko plašsaziņas līdzekļu padome; 11. pārējie resori atbilstoši attīstības plānam | Attīstības plāns tiek iesniegts vienlaikus ar šo MK rīkojuma projektu par projekta pases apstiprināšanu | 2026. g.

I cet. | | 5.2.2. Centralizētas grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības risinājumu platformas uzturēšana un darbināšana | Grāmatvedības un personāla lietvedības jomā: 1. Finanšu ministrija un iestādes (Iepirkumu uzraudzības birojs, Valsts ieņēmumu dienests, Centrālā finanšu un līgumu aģentūra, Valsts kase, Izložu un azartspēļu uzraudzības inspekcija, Fiskālās disciplīnas padome); 2. Veselības ministrija un iestādes (Latvijas Antidopinga birojs, Neatliekamās medicīniskās palīdzības dienests, Nacionālais veselības dienests, Paula Stradiņa Medicīnas vēstures muzejs, Slimību profilakses un kontroles centrs, Valsts asinsdonoru centrs, Valsts tiesu medicīnas ekspertīzes centrs, Veselības inspekcija, Zāļu valsts aģentūra)10; 3. Zemkopības ministrija un iestādes (Lauku atbalsta dienests, Pārtikas un veterinārais dienests, Valsts augu aizsardzības dienests, Valsts tehniskās uzraudzības aģentūra, Valsts meža dienests)10; 4. Viedās administrācijas un reģionālās attīstības ministrija un iestādes (Dabas aizsardzības pārvalde, Latvijas Nacionālais dabas muzejs, Latvijas Nacionālais botāniskais dārzs, Valsts reģionālās attīstības aģentūra)10; 5. Klimata un enerģētikas ministrija un iestādes (Valsts vides dienests, Vides pārraudzības valsts birojs)10; 6. Ekonomikas ministrija un iestādes (Centrālā statistikas pārvalde, Konkurences padome, Patērētāju tiesību aizsardzības centrs, Latvijas Investīciju un attīstības aģentūra, Būvniecības valsts kontroles birojs, Latvijas Nacionālais akreditācijas birojs)10; 7. Izglītības un zinātnes ministrija un iestādes (Aizkraukles Profesionālā vidusskola, Daugavpils Tehnoloģiju un tūrisma tehnikums, Izglītības kvalitātes valsts dienests, Jelgavas Tehnikums, Jēkabpils Tehnoloģiju tehnikums, Kandavas Lauksaimniecības tehnikums, Kuldīgas Tehnoloģiju un tūrisma tehnikums, Latgales Industriālais tehnikums, Latviešu valodas aģentūra, Latvijas Sporta muzejs, Latvijas Zinātnes padome, Liepājas Valsts tehnikums, Murjāņu sporta ģimnāzija, Ogres tehnikums, Rēzeknes tehnikums, Rīgas Būvniecības koledža, Rīgas Mākslas un mediju tehnikums, Rīgas Metālapstrādes profesionālā vidusskola, Rīgas Stila un modes tehnikums, Rīgas Tehniskā koledža, Rīgas Tirdzniecības profesionālā vidusskola, Rīgas Valsts tehnikums, Saldus tehnikums, Smiltenes tehnikums, Valmieras tehnikums, Valsts izglītības attīstības aģentūra, Ventspils Tehnikums, Vidzemes Tehnoloģiju un dizaina tehnikums)11; 8. Kultūras ministrija un iestādes (Alfrēda Kalniņa Cēsu Mūzikas vidusskola, īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts, Jāzepa Mediņa Rīgas Mūzikas vidusskola, Jelgavas Mūzikas vidusskola, Kultūras informācijas sistēmu centrs, Latvijas Etnogrāfiskais brīvdabas muzejs, Latvijas Nacionālais arhīvs, Latvijas Nacionālais kultūras centrs, Latvijas Nacionālais mākslas muzejs, Latvijas Nacionālais vēstures muzejs, Latvijas Nacionālā bibliotēka, Latvijas Neredzīgo bibliotēka, Latvijas Republikas Kultūras ministrija, Mākslu izglītības kompetences centrs "Latgales Mūzikas un mākslas vidusskola", Memoriālo muzeju apvienība, Nacionālais kino centrs, Nacionālā kultūras mantojuma pārvalde, Mākslu izglītības kompetences centrs "Liepājas Mūzikas, mākslas un dizaina vidusskola", Mākslu izglītības kompetences centrs "Nacionālā Mākslu vidusskola", Mākslu izglītības kompetences centrs "Rīgas Dizaina un mākslas vidusskola", Mākslu izglītības kompetences centrs "Ventspils Mūzikas vidusskola", Latvijas Nacionālais rakstniecības un mūzikas muzejs, Rīgas vēstures un kuģniecības muzejs, Staņislava Broka Daugavpils Mūzikas vidusskola)11; 9. Tieslietu ministrija un iestādes (Tiesu administrācija (t.sk. apgabaltiesas un rajona (pilsētas) tiesas), Valsts tiesu ekspertīžu birojs, Valsts valodas centrs, Datu valsts inspekcija, Latvijas Republikas Uzņēmumu reģistrs, Valsts probācijas dienests, Latvijas Republikas Ieslodzījuma vietu pārvalde, Valsts zemes dienests, Maksātnespējas kontroles dienests, Uzturlīdzekļu garantiju fonda administrācija, Latvijas Republikas Patentu valde, Tieslietu akadēmija)11; 10. Valsts kanceleja, Valsts administrācijas skola, Nacionālā elektronisko plašsaziņas līdzekļu padome, Sabiedrisko elektronisko plašsaziņas līdzekļu padome; 11. pārējie resori atbilstoši attīstības plānam. Budžeta plānošanas un finanšu vadības jomā: 12. Finanšu ministrija un iestādes (Iepirkumu uzraudzības birojs, Valsts ieņēmumu dienests, Centrālā finanšu un līgumu aģentūra, Valsts kase, Izložu un azartspēļu uzraudzības inspekcija); 13. citi resori – funkcionalitāte, kas nepieciešama valsts līmeņa budžeta plānošanas procesiem, un funkcionalitāte, kas ir iestāžu un ministrijas līmenis | Attīstības plāns tiek iesniegts vienlaikus ar šo MK rīkojuma projektu par projekta pases apstiprināšanu | 2026. g.

II cet.8 |

5.3. Centralizēti pārvaldāmās nozares būtiskās datu kopas Skaits | Saturu raksturojošs nosaukums | Termiņš piekļuves nodrošināšanai (gads, ceturksnis) | 1 | 5.3.1. Budžeta plānošanas un/vai izpildes datu kopa | 2026. g. I cet. |

6. Projekta pārvaldības un īstenošanas kapacitāte12 | Valsts kase kā finansējuma saņēmēja nodrošina projekta ieviešanu un koordinēšanu, attīstību un pārvaldību saskaņā ar Valsts kases 2024. gada 15. oktobra vadlīnijās "Projektu, attīstības pasākumu un informācijas sistēmu izmaiņu pieprasījumu pārvaldības vadlīnijas" noteikto kārtību. Vienlaikus jāievēro, ka, pārņemot resorus centralizētajā modelī, būs nepieciešama arī resoru darbinieku iesaiste un kapacitāte (tai skaitā gan grāmatvedības un personāla lietvedības procesu jomā, gan IT jomā). Projekta vadību un īstenošanu plānots daļēji veikt ar esošajiem cilvēkresursiem, iespēju robežās pārskatot to darba pienākumus. Provizoriski no Valsts kases atkarībā no Projekta posmu intensitātes paredzēts iesaistīt 6–20 darbiniekus (Projekta vadītāji, grāmatveži, juristi, darbības procesu analīzes vecākie eksperti, sistēmanalītiķi, informācijas drošības speciālists u. c.). Ņemot vērā, ka Projekta gaita ir atkarīga no daudzu Projektā iesaistīto pušu sadarbības kapacitātes, nepieciešamo slodžu apmērs var mainīties. Atbilstoši nepieciešamībai Projektā tiks veidotas jaunas amata vietas uz Projekta laiku, un tās tiks nodrošinātas Projekta finansējuma ietvaros. Papildus nepieciešamas kompetences: – procesu pārvaldībā un pakalpojumu digitalizācijā; – datu pārvaldībā un analītikā; – IT risinājumu ieviešanā un attīstīšanā; – u. c. Projekta īstenošanai papildus nepieciešamās kompetences plānots daļēji nodrošināt, izmantojot ārpakalpojumu vai piesaistot ekspertus uz uzņēmuma līguma pamata. Projekta ieviešanas laikā Valsts kase iesaistīs sadarbības partnerus, kas piedalīsies darba grupās standartizētu procesu izstrādē, definējot pakalpojumu robežas un atbildību, nodrošinās resursus esošo resoru risinājumu migrācijā uz centralizēto risinājumu, kā arī nepieciešamo integrāciju pārbūvē, jaunu integrācijas saskarņu izstrādē un iestāžu sistēmu pielāgošanā, lai nezaudētu būtisku resora biznesa procesu atbalstu un efektivizētu datu apmaiņas procesus pakalpojuma nodrošināšanai starp centralizēto platformu un iestāžu sistēmām. ANM plāna īstenošana, uzraudzība un audits tiks veikts saskaņā ar: – MK 2021. gada 7. septembra noteikumiem Nr. 621 "Eiropas Savienības Atveseļošanas un noturības mehānisma plāna īstenošanas un uzraudzības kārtība"; – MK 2022. gada 14. jūlija noteikumiem Nr. 435 "Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena "Valsts pārvaldes, tai skaitā pašvaldību, digitālā transformācija" īstenošanas noteikumi". Finanšu ministrijas izstrādātie iekšējie noteikumi uzraudzības funkcijas nodrošināšanai – 2023. gada 22. jūnija rīkojums Nr. 191 “Par Eiropas Savienības Atveseļošanas un noturības mehānisma plāna reformu un investīciju projektu īstenošanas un uzraudzības iekšējās kontroles sistēmu Finanšu ministrijā” |

7. Izmaksu/ieguvumu analīze, tai skaitā ietekme uz pārvaldes darbinieku skaitu | Izmaksu un ieguvumu analīze* tika piemērota Projekta pārskata periodam – 15 gadiem no projekta īstenošanas uzsākšanas, t. i., no brīža, kad tiek nodrošināti vienoti risinājumi centralizētajā platformā un pakāpeniski tiek sākta resoru grāmatvedības (tai skaitā IT risinājumu un darbaspēka) uzskaites centralizācija, līdz 2040. gadam (ieskaitot), kad centralizēto platformu izmanto visas tiešās valsts pārvaldes iestādes. Ieguvumi mērāmi divos aspektos: 1. Efektivitāte – pakāpeniska virzība uz digitālo transformāciju, sistemātiski vērtējot slodžu apjomus un procesu efektivitāti un veicinot slodžu ietaupījumu administratīva rakstura darbībās; 2. Datu izmantošana lēmumu pieņemšanas procesos – vienotas ekosistēmas veidošana, radot priekšnosacījumus pilnvērtīgākai finanšu datu izmantošanai. Slodžu ietaupījums administratīva rakstura darbībās ir plānots gan valsts, gan resoru līmenī. Monetārie ieguvumi, kas sasniedzami vidējā termiņā (līdz 2031. gadam, centralizēto platformu izmanto visi resori), – finanšu grāmatvedības procesos ietaupījums veidos aptuveni 186 slodzes (t. i., ap 20 % no grāmatvedībā esošajām slodzēm), nodrošinot vienotu grāmatvedības un personāla lietvedības risinājumu un centralizētu pakalpojumu tiešās valsts pārvaldes iestādēm, kā arī iestāžu finanšu grāmatvežu pārcelšanu pie vienotā risinājuma pakalpojuma sniedzēja (Valsts kase). Par pārējiem Projektā sasniedzamajiem rezultātiem saskaņā ar rīkojumu "Par Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1.2.r. reformas "Valsts IKT resursu izmantošanas efektivitātes un sadarbspējas paaugstināšana" 2.1.2.1.i. investīcijas "Pārvaldes centralizētās platformas un sistēmas" projekta "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" pases un centralizētas funkcijas vai koplietošanas pakalpojumu attīstības plānu apstiprināšanu" ir līdzatbildīgi Projekta īstenošanas partneri (Projekta pases 1.2. apakšpunktā minētie partneri). Būtiski ir ņemt vērā, ka slodžu samazinājums ir atkarīgs arī no resoru darbības izmaiņām (piemēram, ja resori veido jaunu darbības jomu, kur nepieciešamas jaunas slodzes) un ka slodžu izmaiņas ir atkarīgas no resora biznesa lēmumiem (piemēram, mainoties apstrādājamo grāmatvedības dokumentu apjomam, mainās arī nepieciešamo grāmatvežu skaits). Atbilstoši pašreizējai neto vērtībai (pie 5 % diskonta likmes) veiksmīga Projekta ieviešana ilgtermiņā (līdz 2040. gadam), īstenojot funkcijas centralizāciju finanšu grāmatvedībā, paredz ietaupīt ap 0,84 milj. euro, kā arī potenciāli izveidos priekšnosacījumus ietaupījumiem līdz 41,3 milj. euro, veiksmīgi īstenojot procesu standartizāciju un pilnveidošanu izstrādātajos vienotajos risinājumos finanšu grāmatvedībā un personāla lietvedībā, budžeta plānošanā un finanšu vadībā, tādējādi nodrošinot produktivitātes kāpumu un radot slodžu ietaupījumu administratīvā rakstura darbībās. Papildu ieguvumi, kuri tiks sasniegti, īstenojot Projektu: Resoru līmenī: 1. Iespēja fokusēties uz primārām biznesa problēmām, nevis atbalsta funkcijām (tai skaitā IT risinājumu attīstībā grāmatvedības/finanšu vadības jomā). 2. Dati, kas palīdz lēmumu pieņemšanā un finanšu vadībā. 3. Nav nepieciešams decentralizēti risināt jautājumus ar auditoriem un veikt pilnveidi. Nemonetārie ieguvumi, kurus iespējams pakāpeniski sasniegt jau īstermiņā: 1. Procesu un datu pakāpeniska strukturēšana un standartizēšana valstiskā līmenī. 2. Ērtu, modernu IS un rīku izmantošana procesu līmenī. 3. Ātrāka un ērtāka procesu izpilde, digitalizācijas veicināšana, kas ietaupa laiku un cilvēkresursus. 4. Reāllaika informācijas pieejamība, izsekojamība un caurspīdīgums valstiskā līmenī. Pēc Projekta noslēguma, lai nodrošinātu centralizētas grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības risinājumu platformas administrēšanu, uzturēšanu un turpmāko attīstību, kā arī nodrošinātu atbalstu sistēmas lietotāju apkalpošanai (2026. gadā – 27 975 lietotāji), provizoriski būs nepieciešamas papildu jaunas amata vietas. Nepieciešamo jauno amata vietu skaitu ietekmēs amata vietu pārdale no resoriem, slodžu ietaupījums un apkalpojamo tiešās valsts pārvaldes darbinieku skaits. * Izmaksu un ieguvumu analīzi izstrādāja neatkarīga trešā puse – PwC – Eiropas Savienības Tehniskā atbalsta instrumenta projekta "Publiskā sektora vienoto pakalpojumu centra attīstība Latvijā" ("Development of the shared services centre system for Public sector in Latvia") ietvaros, un tā veikta saskaņā ar Eiropas Komisijas vadlīnijām, tai skaitā ņemot vērā nepieciešamo investīciju izmaksu prognozi un uzturēšanas izmaksu prognozi, kas balstīta uz ekspertu veiktas izpētes rezultātiem |

8. Cita būtiska informācija | Saskaņā ar MK 2023. gada 4. jūlija rīkojuma Nr. 404 "Par konceptuālo ziņojumu "Par vienotā pakalpojumu centra izveidi valsts pārvaldē"" 4. punktu ministrijām un to padotības iestādēm jāizmanto pakalpojumu centra pakalpojumi un jāpievienojas pakalpojumu centram grāmatvedības uzskaites un centralizētas grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības risinājumu platformas pakalpojuma saņemšanai atbilstoši saskaņotajam resoru pievienošanās plānam, līdz ar to pārējo resoru pāreja uz centralizēto platformu grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības jomā plānota pēc 2026. gada. Risku novērtējums** veikts, iedalot risku grupās – organizācija un pārvaldība, procesi un dati, tehnoloģijas. Būtiskākie riski: 1. Organizācijas un pārvaldības riski: – ņemot vērā to, ka reforma ir ļoti apjomīga, bet tās īstenošanā ir atļautas ļoti ierobežotas iespējas piesaistīt kapacitāti (tai skaitā amata vietas), pastāv riski termiņu ievērošanai un rādītāju sasniegšanai; – pretestība pārmaiņām no resoru (iestāžu) puses, ieinteresētās puses var neatbalstīt ieviešanu, kas var būtiski ietekmēt rezultātu sasniegšanu; – produktivitātes un komunikācijas pasliktināšanās VPC ieviešanas sākuma stadijā; – būtiskas atšķirības resoru procesos var radīt novirzes no Projekta laika grafika; – personāla riski – pastāv risks lielai darbinieku mainībai (tai skaitā darbinieki var izvēlēties nepāriet uz VPC), turklāt saskaņā ar Atlīdzības uzskaites sistēmas datiem vairāk nekā 40 % grāmatvežu ir vecuma grupā virs 55 gadiem; – kompetences un resursi – sarežģīti piesaistīt kompetentus ekspertus. 2. Procesu un datu riski: – apgrūtināta procesu nepārtrauktības nodrošināšana; – ilgstoša procesu standartizācija un harmonizācija; – procesu (pakalpojumu) kvalitātes kritums pārejas posmā; – VPC klienti nav motivēti nodrošināt kvalitatīvus datus, uzlabot savus iekšējos procesus un sadarbību ar VPC. 3. Tehnoloģijas (IS risinājumi): – riski attiecībā uz budžeta plānošanas un finanšu vadības risinājumu: a) ņemot vērā to, ka valstī astoņos no 13 resoriem jau ir iestrādnes budžeta plānošanas risinājumos (divos dažādos risinājumos), atklāta konkursa rezultātā pastāv risks, ka, virzoties uz vienoto risinājumu, šīs izstrādnes vairs netiks izmantotas vai tiks izmantotas daļēji, un tas rada risku, ka līdz šim ieguldītie līdzekļi netiks izmantoti, b) valstī nav izstrādāta prakse sistēmu pārņemšanā starp resoriem, kā arī to var apgrūtināt līdz šim noslēgtie līgumi, kas rada risku uz neiespējamu sistēmu pārņemšanu pat gadījumos, ja tas, ieviešot risinājumu, būtu loģiski pamatojams, c) iepirkuma procedūras (atklāta konkursa) laikā pastāv augsti riski attiecībā uz pārsūdzībām, un tas var ietekmēt ANM mērķu sasniegšanu un termiņu ievērošanu; – riski attiecībā uz grāmatvedības un personāla lietvedības risinājumu: a) ņemot vērā to, ka šobrīd tikai teorētiski var novērtēt sistēmas veiktspējas, funkcionalitātes un citas iespējas, pastāv risks, ka, praktiski pārņemot lielu apjomu resorus, var atklāties ierobežojumi, kas kavē resoru pārņemšanu vai pāreja tiek identificēta kā neiespējama attiecībā uz esošo risinājumu; – citi riski: a) atkarība no viena piegādātāja, b) tirgus negodprātīgas konkurences riski, ko finansējuma saņēmējs nevar ietekmēt, c) izstrādātāju kapacitātes un darbinieku mainības risks projekta ieviešanas laikā, kas var būtiski aizkavēt termiņus un radīt riskus attiecībā uz kvalitāti, d) jaunu IS pilnīga ieviešana aizņem ilgāku laiku, prasa lielākus finanšu un cilvēkresursu ieguldījumus, e) integrāciju pārbūvju riski – integrāciju pārbūvju savlaicīgumu, kvalitāti un finanšu attiecināmību tiešā veidā finansējuma saņēmējs nevar ietekmēt. Tā ir atkarīga no sadarbības partnera iekšējās kontroles sistēmas kvalitātes un lēmumu pieņemšanas. 4. Finanšu riski: – nepietiekama budžeta pārdale centralizēta grāmatvedības uzskaites pakalpojuma un platformas nodrošināšanai; – iepirkumu rezultāti var radīt būtiskas izmaiņas finanšu plānā; – IT un citu izmaksu pieauguma risks var ietekmēt īstenošanu, īpaši ņemot vērā to, ka tuvākajos gados valstī vienlaikus tiks īstenots liels IT projektu apjoms. 5. Neplānotas ģeopolitiskās situācijas izmaiņas. 6. Laikus nav veikta normatīvajos tiesību aktos nepieciešamo grozījumu identifikācija un normatīvo iniciatīvu virzība, lai uzsāktu risinājuma ekspluatāciju. 7. Ar informācijas drošību un apriti saistītie ierobežojumi. Saskaņā ar MK 2022. gada 14. jūlija noteikumu Nr. 435 "Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1. reformu un investīciju virziena "Valsts pārvaldes, tai skaitā pašvaldību, digitālā transformācija" īstenošanas noteikumi" 13.9.3. apakšpunktu projekta ietvaros komercdarbības atbalsts netiks sniegts. ** Risku novērtējumu veica neatkarīga trešā puse – PwC – Eiropas Savienības Tehniskā atbalsta instrumenta projekta "Publiskā sektora vienoto pakalpojumu centra attīstība Latvijā" ("Development of the shared services centre system for Public sector in Latvia") ietvaros |

Lietotie saīsinājumi: ANM – Atveseļošanas un noturības mehānisms IKT – informācijas un komunikācijas tehnoloģijas IT – informācijas tehnoloģijas IS – informācijas sistēma MK – Ministru kabinets PwC – SIA "PricewaterhouseCoopers" VARAM – Viedās administrācijas un reģionālās attīstības ministrija"

1 Obligāti jāiekļauj vismaz viens (vēlami vismaz divi) būtisks ieguvums, kas tiek sasniegts jau projekta īstenošanas laikā. Šajā sadaļā ir jānorāda būtiski ieguvumi nozarei, institūcijai, sabiedrībai, bet nav jānorāda iznākumi – ieguldījumi Atveseļošanas un noturības mehānisma plāna 2.1. mērķa rādītāju sasniegšanā, ko norāda 5. punktā. 2 Piemēram, ja ieguvums ir personāla administrēšanas funkcijas centralizācija, tad mērījums varētu būt, piemēram, tiešās pārvaldes darbinieku skaits, kas to izmanto, vērtība, piemēram, 10 000, un sasniegšanas laiks – 2026. gads. 3 PVN netiek attiecināts projektu īstenotājiem, kas to var attiecināt patstāvīgi. Pārējie projektu īstenotāji var pieprasīt to attiecināt, norādot apmēru un saskaņojot to ar Finanšu ministriju. 4 Avansa maksājumi ir attiecināmi uz projektu īstenotājiem, kas nav valsts tiešās pārvaldes institūcijas. Jānorāda apmērs, kas nepārsniedz 30 % no attiecināmo izmaksu kopsummas, un jāsaskaņo ar Finanšu ministriju. 5 Apmērs, ko nedrīkst pārsniegt, nesaskaņojot grozījumus Ministru kabinetā. Ja ierobežojumi uz konkrēto pozīciju nav attiecināmi, tad norāda "n/a". 6 Informācija, kas norādīta MK 2023. gada 4. jūlija noteikumu Nr. 368 "Informācijas sistēmu un to darbībai nepieciešamo informācijas un komunikācijas tehnoloģiju resursu un pakalpojumu attīstības aktivitāšu un likvidēšanas uzraudzības kārtība" 2. pielikuma 3. punktā. 7 Saskaņā ar MK 2023. gada 4. jūlija noteikumiem Nr. 368 "Informācijas sistēmu un to darbībai nepieciešamo informācijas un komunikācijas tehnoloģiju resursu un pakalpojumu attīstības aktivitāšu un likvidēšanas uzraudzības kārtība" saņemtā VARAM saskaņojuma datums vai plānotais termiņš, kad tas tiks saņemts. 8 Ne vēlāk par 2026. gada 9. maiju. 9 Ja koplietošanas pakalpojuma attīstības plāns tiek iesniegts vienlaikus ar MK rīkojumu par projekta atlases kārtu, par to pievieno norādi. 10 Pakalpojumu uzsāk lietot no 2025. gada. 11 Pakalpojumu uzsāk lietot no 2026. gada. 12 Kapitālsabiedrības un pašvaldības norāda arī finanšu kapacitāti atbilstoši finansēšanas nosacījumiem. Finanšu ministrijas iesniegtajā redakcijā2. pielikumsMinistru kabineta 2023. gada 28. jūnija rīkojumam Nr. 407 (Pielikums MK 26.08.2025. rīkojuma Nr. 510 redakcijā)

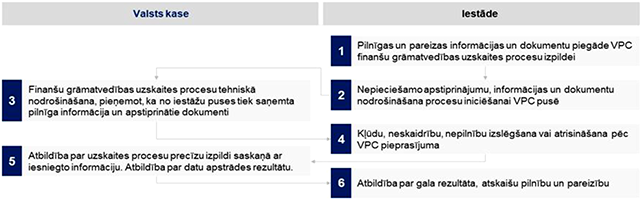

Centralizētās funkcijas vai koplietošanas pakalpojumu attīstības plāns 1. Centralizētā funkcija vai koplietošanas pakalpojums (turpmāk – pakalpojums) | Grāmatvedības uzskaites pakalpojums Centralizētais pakalpojums ietver pilna cikla grāmatvedības uzskaites veikšanu, izņemot grāmatvedības uzskaites ietvaros radušos fizisko lietu lietvedības kārtošanu, kuru veic katra iestāde atsevišķi. Koplietošanas pakalpojuma attīstības ietvaros plānots standartizēt un centralizēt grāmatvedības uzskaites procesu, to nodrošinot vienotā resursu vadības platformā, pārcelt finanšu grāmatvežus pie vienotā risinājuma pakalpojuma sniedzēja, lai veicinātu efektivitāti, digitālo transformāciju un valsts līdzekļu optimizāciju. Koplietošanas pakalpojumi tiks nodrošināti un attīstīti Vienotajā pakalpojumu centrā (turpmāk – VPC). Pakalpojums tiks regulēts izstrādātajos MK noteikumos par VPC darbību un procesu instrukcijās. VPC un klienta savstarpējās sadarbības modelis grāmatvedības uzskaites pakalpojuma ietvaros:

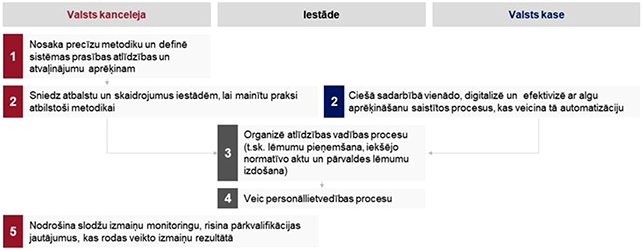

Resoriem tiks sniegts atbalsts personāla lietvedības procesa vienādošanā atlīdzības aprēķina uzskaitei. Lai virzītos uz procesu automatizāciju, pārņemot resoru grāmatvedību (arī no iestādēm, kurām jau tiek sniegts grāmatvedības uzskaites pakalpojums), Valsts kase un Valsts kanceleja strādās ciešā sadarbībā ar iestādēm:

|

2. Pakalpojuma sniedzējs 3. Pakalpojuma rādītāji (pakalpojuma līmeņa vienošanās līmeņi (SLA)) Pakalpojuma rādītāji | Plānotā vērtība | Termiņš | | Iestāžu skaits, kuras pievienotas VPC (Valsts kase) | 90

(dinamiska vērtība) | Sākot no 2026. g. | | Klientu skaits, kuriem nodrošināta e-rēķinu aprites iespēja | 90

(dinamiska vērtība) | Sākot no 2026. g. | | Klientu skaits, kuriem nodrošināta bezpapīra dokumentācijas aprite starp iestādi un VPC | 90

(dinamiska vērtība) | Sākot no 2026. g.1 | | Apkalpotā personāla skaits uz vienu VPC darbinieku | 85

(dinamiska vērtība) | Sākot no 2026. g. | | VPC produktivitātes indekss2 | Vērtība nosakāma pēc VPC izveides | | | Lietotāju apmierinātība3 | Vērtība nosakāma pēc VPC izveides | Sākot no 2027. g. |

Detalizēti pakalpojumu nosacījumi, līmeņi un to regulārie mērījumi tiks definēti Valsts kases izstrādātajās procesu instrukcijās, kas būs saistošas pakalpojumu saņēmējiem – resoriem un iestādēm |

4. Pakalpojuma saņēmēju loks | Esošie klienti, kas jau saņem grāmatvedības uzskaites pakalpojumu: – Finanšu ministrija un tās padotības iestādes (Iepirkumu uzraudzības birojs, Valsts ieņēmumu dienests, Centrālā finanšu un līgumu aģentūra, Izložu un azartspēļu uzraudzības inspekcija, Valsts kase); – Fiskālās disciplīnas padome; – Sabiedrisko elektronisko plašsaziņas līdzekļu padome; – Nacionālā elektronisko plašsaziņas līdzekļu padome; – Valsts kanceleja; – Valsts administrācijas skola. Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1.2.r. reformas "Valsts IKT resursu izmantošanas efektivitātes un sadarbspējas paaugstināšana" 2.1.2.1.i. investīcijas "Pārvaldes centralizētās platformas un sistēmas" projekta "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" (turpmāk – Projekts) rezultātā plānots paplašināt pakalpojuma saņēmēju loku: – Veselības ministrija un tās padotības iestādes (Latvijas Antidopinga birojs, Neatliekamās medicīniskās palīdzības dienests, Nacionālais veselības dienests, Paula Stradiņa Medicīnas vēstures muzejs, Slimību profilakses un kontroles centrs, Valsts asinsdonoru centrs, Valsts tiesu medicīnas ekspertīzes centrs, Veselības inspekcija, Zāļu valsts aģentūra); – Zemkopības ministrija un tās padotības iestādes (Lauku atbalsta dienests, Pārtikas un veterinārais dienests, Valsts augu aizsardzības dienests, Valsts tehniskās uzraudzības aģentūra, Valsts meža dienests); – Viedās administrācijas un reģionālās attīstības ministrija un tās padotības iestādes (Dabas aizsardzības pārvalde, Latvijas Nacionālais dabas muzejs, Latvijas Nacionālais botāniskais dārzs, Valsts reģionālās attīstības aģentūra); – Klimata un enerģētikas ministrija un tās padotības iestādes (Valsts vides dienests, Vides pārraudzības valsts birojs); – Ekonomikas ministrija un tās padotības iestādes (Centrālā statistikas pārvalde, Konkurences padome, Patērētāju tiesību aizsardzības centrs, Latvijas Investīciju un attīstības aģentūra, Būvniecības valsts kontroles birojs, Latvijas Nacionālais akreditācijas birojs); – Tieslietu ministrija un tās padotības iestādes (Tiesu administrācija (t.sk. apgabaltiesas un rajona (pilsētas) tiesas), Valsts tiesu ekspertīžu birojs, Valsts valodas centrs, Datu valsts inspekcija, Latvijas Republikas Uzņēmumu reģistrs, Valsts probācijas dienests, Latvijas Republikas Ieslodzījuma vietu pārvalde, Valsts zemes dienests, Maksātnespējas kontroles dienests, Uzturlīdzekļu garantiju fonda administrācija, Latvijas Republikas Patentu valde, Tieslietu akadēmija; – Kultūras ministrija un tās padotības iestādes (Alfrēda Kalniņa Cēsu Mūzikas vidusskola, īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts, Jāzepa Mediņa Rīgas Mūzikas vidusskola, Jelgavas Mūzikas vidusskola, Kultūras informācijas sistēmu centrs, Latvijas Etnogrāfiskais brīvdabas muzejs, Latvijas Nacionālais arhīvs, Latvijas Nacionālais kultūras centrs, Latvijas Nacionālais mākslas muzejs, Latvijas Nacionālais vēstures muzejs, Latvijas Nacionālā bibliotēka, Latvijas Neredzīgo bibliotēka, Latvijas Republikas Kultūras ministrija, Mākslu izglītības kompetences centrs "Latgales Mūzikas un mākslas vidusskola", Memoriālo muzeju apvienība, Nacionālais kino centrs, Nacionālā kultūras mantojuma pārvalde, Mākslu izglītības kompetences centrs "Liepājas Mūzikas, mākslas un dizaina vidusskola", Mākslu izglītības kompetences centrs "Nacionālā Mākslu vidusskola", Mākslu izglītības kompetences centrs "Rīgas Dizaina un mākslas vidusskola", Mākslu izglītības kompetences centrs "Ventspils Mūzikas vidusskola", Latvijas Nacionālais rakstniecības un mūzikas muzejs, Rīgas vēstures un kuģniecības muzejs, Staņislava Broka Daugavpils Mūzikas vidusskola); – Izglītības un zinātnes ministrija un tās padotības iestādes (Aizkraukles Profesionālā vidusskola, Daugavpils Tehnoloģiju un tūrisma tehnikums, Izglītības kvalitātes valsts dienests, Jelgavas Tehnikums, Jēkabpils Tehnoloģiju tehnikums, Kandavas Lauksaimniecības tehnikums, Kuldīgas Tehnoloģiju un tūrisma tehnikums, Latgales Industriālais tehnikums, Latviešu valodas aģentūra, Latvijas Sporta muzejs, Latvijas Zinātnes padome, Liepājas Valsts tehnikums, Murjāņu sporta ģimnāzija, Ogres tehnikums, Rēzeknes tehnikums, Rīgas Būvniecības koledža, Rīgas Mākslas un mediju tehnikums, Rīgas Metālapstrādes profesionālā vidusskola, Rīgas Stila un modes tehnikums, Rīgas Tehniskā koledža, Rīgas Tirdzniecības profesionālā vidusskola, Rīgas Valsts tehnikums, Saldus tehnikums, Smiltenes tehnikums, Valmieras tehnikums, Valsts izglītības attīstības aģentūra, Ventspils Tehnikums, Vidzemes Tehnoloģiju un dizaina tehnikums). Pakalpojuma saņēmēju loks atbilstoši turpmākās attīstības perspektīvai: – Iekšlietu ministrija un tās padotības iestādes; – Ārlietu ministrija; – Satiksmes ministrija un tās padotības iestādes; – Labklājības ministrija un tās padotības iestādes; – Aizsardzības ministrija un tās padotības iestādes; – neatkarīgās iestādes. Lēmums, saskaņā ar kuru ministrijām un to padotības iestādēm pakāpeniski jāpāriet uz VPC, ir ietverts Valsts kancelejas un Finanšu ministrijas (Valsts kases) kopīgi izstrādātajā konceptuālajā ziņojumā4 "Vienoto pakalpojumu centra koncepts" (Ministru kabineta 2023. gada 4. jūlija rīkojums Nr. 404 "Par konceptuālo ziņojumu "Par vienotā pakalpojumu centra izveidi valsts pārvaldē"") |

5. Pakalpojuma sniegšanu nodrošinošais IKT risinājums | Grāmatvedības un personāla lietvedības risinājums, tai skaitā biznesa inteliģences risinājums pārskatu nodrošināšanai |

6. Pakalpojuma sniegšanas un saņemšanas tiesiskais regulējums un pakalpojuma ieviešanas stratēģija | Tiesiskais regulējums, kas attiecas tieši uz centralizētās funkcijas vai koplietošanas pakalpojuma izmantošanu: 1. Grozījumi normatīvajos aktos – VPC izveidei un darbības nodrošināšanai VPC pakalpojuma sniegšanai nepieciešams specifisks un konkrēts likuma ietvars. Nepieciešams veikt grozījumus Likumā par budžetu un finanšu vadību (Valsts kase) un Valsts pārvaldes iekārtas likumā (Valsts kanceleja), lai Valsts kasei un Valsts kancelejai piešķirtu deleģējumu VPC izveidei un darbības nodrošināšanai, tai skaitā MK noteikumu izstrādei. Grozījumi likumos nodrošina Valsts kasei un Valsts kancelejai pamatojumu īstenot nepieciešamās izmaiņas nolikumos un reglamentos, kas kalpo par pamatu VPC ieviešanai abu iestāžu struktūrvienību ietvaros. Papildus tam jāņem vērā, ka var būt nepieciešami grozījumi ministriju un to padotības iestāžu iekšējos normatīvajos aktos, kuros noteikta kārtība, kādā īstenojami procesi un to daļas, kas līdz ar VPC izveidošanu būs VPC atbildība. Vienlaikus, lai nodrošinātu VPC darbību, kas atbilstoši mērķim ir balstīta standartizētu pakalpojumu sniegšanā, nepieciešams pārskatīt un grozīt attiecīgos normatīvos aktus, kā arī izstrādāt pakalpojumu/procesu instrukcijas. 2. Jauns normatīvais regulējums – VPC darbībai Nepieciešams izstrādāt jaunu tiesību aktu (MK noteikumu) projektus saistībā ar VPC darbību, sniegto pakalpojumu izmantošanas obligātumu, procesu kontroli, savstarpējās sadarbības principiem, atbalstu un pienākumiem, kā arī noteikt atbildīgos subjektus, tādējādi radot skaidru un pārskatāmu kārtību VPC darbībai, vienlaikus veidojot centralizētu mehānismu. Grozījumi normatīvajos aktos un jaunais normatīvais regulējums tiks izstrādāts Projekta ietvaros |

7. Pakalpojuma finansēšanas pieeja5 | Koplietošanas pakalpojumu finansēšana sastāv no šādām komponentēm: • Finansēšana no pakalpojuma saņēmēja budžeta (finanšu grāmatvedība) – ņemot vērā vienreizējo un paredzamo speciālistu (grāmatvežu) pārcelšanu no resoriem uz VPC; • Citi finansējuma avoti (ANM, valsts budžets) – paredz papildu finansējumu centralizācijas reformas izdevumu segšanai (atbilstoši nepieciešamībai). Katra resora budžeta pārdales apmērs tiks noteikts, pamatojoties uz rekomendēto pieeju, kas paredz vienreizēju budžeta pārdali finanšu grāmatvedības procesiem, jo notiks amata vietu pārcelšana no resoriem uz VPC un grāmatvedības risinājuma centralizācija. Nodarbinātie tiks pārņemti no resora tikai Valsts kasei nepieciešamajā apjomā un kārtībā, kuru Valsts kase norāda iepriekš, ņemot vērā resoru sniegtajiem pakalpojumiem nepieciešamos nodarbinātos, kā arī VPC kapacitāti un potenciālos efektivitātes uzlabojumus. Pakalpojuma attīstība līdz 2026. gada 31. maijam tiks finansēta no Eiropas Savienības Atveseļošanas fonda, īstenojot nepieciešamās aktivitātes pakalpojuma projektēšanā un digitalizācijā, procesu pārvaldībā, kā arī segs ar resoru pārņemšanu saistītās izmaksas. Aktivitātes pakalpojuma ieviešanai, kas nav attiecināmas no Eiropas Savienības Atveseļošanas fonda, tiks nodrošinātas likumā "Par valsts budžetu 2024. gadam un budžeta ietvaru 2024., 2025. un 2026. gadam" starpnozaru prioritārajam pasākumam "Vienotā pakalpojumu centra izveide" piešķirtā finansējuma ietvaros Valsts kasei un resoriem (nozaru ministrijām). No 2027. gada piešķirtā valsts budžeta finansējuma ietvaros tiks nodrošināta pārējo resoru pārņemšana un pārņemšanas izmaksu segšana |

8. Pakalpojuma sniegšanas uzsākšanai vai izvēršanai nepieciešamā papildu valsts budžeta finansējuma apmērs un pamatojums, ņemot vērā arī ieguvumus un izmaksas6 Lietotie saīsinājumi: ANM – Atveseļošanas un noturības mehānisms ES – Eiropas Savienība ESAO – Ekonomiskās sadarbības un attīstības organizācija IKT – informācijas un komunikācijas tehnoloģijas IT – informācijas tehnoloģijas MK – Ministru kabinets SLA – pakalpojuma līmeņa vienošanās (angl. – Service Level Agreement)"

1 Mērījums tiek veikts pēc paredzēto sistēmas pielāgojumu veikšanas līdz 2026. gadam. 2 Produktivitātes indekss tiek aizgūts no ESAO vadlīnijām par produktivitātes mērīšanu. Lai noteiktu korektu produktivitātes indeksu, tiek izvērtēti divi elementi: padarītā darba apjoms (piemēram – apstrādāto dokumentu skaits) un pavadītās darba stundas, lai veiktu konkrēto darbu (pilna laika ekvivalents – PLE). Līdz ar to vienādojums ir: padarītā darba apjoms / darba stundas, lai paveiktu konkrēto darbu. Tomēr rezultatīvais rādītājs tikai vispārīgi norāda uz produktivitātes pieaugumu. Atbilstoši ESAO vadlīnijām tas neatspoguļo tehnisko izmaiņu ietekmi uz kopējo VPC produktivitāti, tādējādi ieteicams izmantot vēl šādus papildu rādītājus:

1) valsts finanšu grāmatvedībai atvēlētais personāla skaits (VPC nodarbināto skaits (PLE) / valsts pārvaldē nodarbināto skaits šajās jomās (PLE));

2) VPC strādājošo cilvēkgadu skaita attiecība pret cilvēkgadu skaitu tiešajā valsts pārvaldē;

3) VPC strādājošo cilvēkgadu skaita attiecība pret cilvēkgadu skaitu tiešajā valsts pārvaldē – finanšu grāmatvedības pakalpojumi. 3 Lietotāju apmierinātības anketa tiks izstrādāta pēc paredzēto grāmatvedības uzskaites procesu standartizācijas un sadarbības modeļa precizēšanas līdz 2026. gadam. Tiks noteikta bāzes vērtība, identificējot vērtējamās pakalpojuma kvalitātes jomas. 4 MK 2022. gada 3. maija sēdes protokollēmuma (prot. Nr. 25 27. §) "Informatīvais ziņojums "Par grāmatvedības un personāla lietvedības funkciju centralizāciju valsts pārvaldē"" 3. punkts 5 Saskaņā ar informatīvajā ziņojumā "Par valsts pārvaldes informācijas un komunikācijas tehnoloģiju koplietošanas pakalpojumu attīstības plānošanu un finansēšanu" (pieņemts zināšanai Ministru kabineta 2022. gada 7. jūnija sēdē (prot. Nr. 30 29. §)) definētajām centralizēto funkciju un IKT koplietošanas pakalpojumu finansēšanas pieejām. 6 Aizpilda, ja 7. punktā norādītā izvēlētā finansēšanas pieeja paredz, ka pakalpojuma uzturēšanu pakalpojuma sniedzējs nevar nodrošināt atbilstoši esošajiem budžeta līdzekļiem un ir nepieciešama finansējuma pārdale no pakalpojuma izmantotājiem (citām valsts budžeta iestādēm) vai ir nepieciešams papildu valsts budžeta finansējums, kas tiks pieprasīts normatīvajos aktos noteiktajā kārtībā. Finanšu ministrijas iesniegtajā redakcijā3. pielikumsMinistru kabineta 2023. gada 28. jūnija rīkojumam Nr. 407 (Pielikums MK 26.08.2025. rīkojuma Nr. 510 redakcijā)

Centralizētās funkcijas vai koplietošanas pakalpojumu attīstības plāns 1. Centralizētā funkcija vai koplietošanas pakalpojums (turpmāk – pakalpojums) | Centralizētas grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības risinājumu platformas (turpmāk – platforma) uzturēšana un darbināšana Koplietošanas pakalpojuma attīstības ietvaros plānots izveidot vienotu, centralizētu valsts pārvaldes platformu grāmatvedības un personāla lietvedības, budžeta plānošanas un finanšu vadības jomā, lai nodrošinātu grāmatvedības uzskaites procesu standartizāciju un vienādošanu, kā arī veicinātu efektivitāti, digitālo transformāciju un valsts līdzekļu optimizāciju. Vienota platforma (koplietošanas pakalpojums) tiks veidota un attīstīta Vienotajā pakalpojumu centrā (turpmāk – VPC). Platformas pakalpojums ir IKT risinājumu kopums, kas ietver grāmatvedības un personāla lietvedības risinājumu, izmantojot pieejamo funkcionalitāti Horizon sistēmā un darbinieku pašapkalpošanās portālā HoP, un risinājumu budžeta plānošanā un finanšu vadībā, nodrošinot atbalstu resoriem un iestādēm ikdienas budžeta plānošanas un finanšu vadības procesos, kā arī valsts līmeņa finanšu vadības procesos. ANM līdzekļi tiks investēti arī integrāciju pārbūvē un saskarņu izstrādē (tai skaitā iestāžu sistēmu funkcionalitātes pielāgošanā), nodrošinot resora biznesa procesu un sistēmu sasaisti ar platformu. Platformā plānots attīstīt jaunu risinājumu vidēja termiņa budžeta un ikgadējā budžeta plānošanai un vadībai, kā arī apropriāciju vadībai, samazinot ar budžetu saistītās dokumentu plūsmas caur dokumentu vadības sistēmām un nodrošinot integrēto pieeju iespējami plašākiem ar budžetu saistītu pārskatu un atskaišu veidiem, tādējādi nodrošinot lielāku pārskatāmību visām procesā iesaistītajām pusēm un samazinātu administratīvo slogu. Platformā ietilpstošo grāmatvedības un personāla lietvedības risinājumu izmantos ministrijas un iestādes, kas saņems grāmatvedības uzskaites pakalpojumu, savukārt risinājuma funkcionalitāti valsts līmeņa budžeta plānošanas procesiem budžeta plānošanā un finanšu vadībā izmantos visi resori/iestādes. Funkcionalitāte, kas ir iestāžu un ministrijas līmenis, vērtējama risinājuma ieviešanas laikā, ņemot vērā resoru šā brīža izstrādāto risinājumu funkcionalitāti. |

2. Pakalpojuma sniedzējs 3. Pakalpojuma rādītāji (pakalpojuma līmeņa vienošanās (SLA) līmeņi) | Platforma tiks nodrošināta katru dienu, 24 h diennaktī. Pakalpojuma pieejamības rādītājs darba dienās darba laikā no 8.00 līdz 20.00 – ne mazāka kā 98 % mēnesī no paredzētā pakalpojuma sniegšanas laika. Ņemot vērā, ka platformu veidos vairākas komponentes, pakalpojuma pieejamības rādītājs tiks precizēts un saskaņots ar pakalpojuma saņēmējiem pēc platformā ietilpstošo risinājumu pilnveides un izstrādes, nodrošinot platformas lietotāju vajadzības. Rādītāju nepieciešams piemērot no 2027. gada, kad platformā uzsāks darboties vienoti risinājumi. Detalizēti platformas un tajā ietilpstošo risinājumu pieejamības rādītāji un reakcijas laiki tiks noteikti, definējot pakalpojuma nosacījumus |

4. Pakalpojuma saņēmēju loks | Eiropas Savienības Atveseļošanas un noturības mehānisma plāna 2. komponentes "Digitālā transformācija" 2.1.2.r. reformas "Valsts IKT resursu izmantošanas efektivitātes un sadarbspējas paaugstināšana" 2.1.2.1.i. investīcijas "Pārvaldes centralizētās platformas un sistēmas" projekta "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" (turpmāk – Projekts) rezultātā plānotais pakalpojuma saņēmēju loks: 1. Grāmatvedības un personāla lietvedības jomā: 1.1. Finanšu ministrija un iestādes (Iepirkumu uzraudzības birojs, Valsts ieņēmumu dienests, Centrālā finanšu un līgumu aģentūra, Valsts kase, Izložu un azartspēļu uzraudzības inspekcija, Fiskālās disciplīnas padome); 1.2. Veselības ministrija un iestādes (Latvijas Antidopinga birojs, Neatliekamās medicīniskās palīdzības dienests, Nacionālais veselības dienests, Paula Stradiņa Medicīnas vēstures muzejs, Slimību profilakses un kontroles centrs, Valsts asinsdonoru centrs, Valsts tiesu medicīnas ekspertīzes centrs, Veselības inspekcija, Zāļu valsts aģentūra); 1.3. Zemkopības ministrija un iestādes (Lauku atbalsta dienests, Pārtikas un veterinārais dienests, Valsts augu aizsardzības dienests, Valsts tehniskās uzraudzības aģentūra, Valsts meža dienests); 1.4. Viedās administrācijas un reģionālās attīstības ministrija un iestādes (Dabas aizsardzības pārvalde, Latvijas Nacionālais dabas muzejs, Latvijas Nacionālais botāniskais dārzs, Valsts reģionālās attīstības aģentūra); 1.5. Klimata un enerģētikas ministrija un iestādes (Valsts vides dienests, Vides pārraudzības valsts birojs); 1.6. Ekonomikas ministrija un iestādes (Centrālā statistikas pārvalde, Konkurences padome, Patērētāju tiesību aizsardzības centrs, Latvijas Investīciju un attīstības aģentūra, Būvniecības valsts kontroles birojs, Latvijas Nacionālais akreditācijas birojs); 1.7. Izglītības un zinātnes ministrija un iestādes (Aizkraukles Profesionālā vidusskola, Daugavpils Tehnoloģiju un tūrisma tehnikums, Izglītības kvalitātes valsts dienests, Jelgavas Tehnikums, Jēkabpils Tehnoloģiju tehnikums, Kandavas Lauksaimniecības tehnikums, Kuldīgas Tehnoloģiju un tūrisma tehnikums, Latgales Industriālais tehnikums, Latviešu valodas aģentūra, Latvijas Sporta muzejs, Latvijas Zinātnes padome, Liepājas Valsts tehnikums, Murjāņu sporta ģimnāzija, Ogres tehnikums, Rēzeknes tehnikums, Rīgas Būvniecības koledža, Rīgas Mākslas un mediju tehnikums, Rīgas Metālapstrādes profesionālā vidusskola, Rīgas Stila un modes tehnikums, Rīgas Tehniskā koledža, Rīgas Tirdzniecības profesionālā vidusskola, Rīgas Valsts tehnikums, Saldus tehnikums, Smiltenes tehnikums, Valmieras tehnikums, Valsts izglītības attīstības aģentūra, Ventspils Tehnikums, Vidzemes Tehnoloģiju un dizaina tehnikums); 1.8. Kultūras ministrija un iestādes (Alfrēda Kalniņa Cēsu Mūzikas vidusskola, īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts, Jāzepa Mediņa Rīgas Mūzikas vidusskola, Jelgavas Mūzikas vidusskola, Kultūras informācijas sistēmu centrs, Latvijas Etnogrāfiskais brīvdabas muzejs, Latvijas Nacionālais arhīvs, Latvijas Nacionālais kultūras centrs, Latvijas Nacionālais mākslas muzejs, Latvijas Nacionālais vēstures muzejs, Latvijas Nacionālā bibliotēka, Latvijas Neredzīgo bibliotēka, Latvijas Republikas Kultūras ministrija, Mākslu izglītības kompetences centrs "Latgales Mūzikas un mākslas vidusskola", Memoriālo muzeju apvienība, Nacionālais kino centrs, Nacionālā kultūras mantojuma pārvalde, Mākslu izglītības kompetences centrs "Liepājas Mūzikas, mākslas un dizaina vidusskola", Mākslu izglītības kompetences centrs "Nacionālā Mākslu vidusskola", Mākslu izglītības kompetences centrs "Rīgas Dizaina un mākslas vidusskola", Mākslu izglītības kompetences centrs "Ventspils Mūzikas vidusskola", Latvijas Nacionālais rakstniecības un mūzikas muzejs, Rīgas vēstures un kuģniecības muzejs, Staņislava Broka Daugavpils Mūzikas vidusskola); 1.9. Tieslietu ministrija un iestādes (Tiesu administrācija (t.sk. apgabaltiesas un rajona (pilsētas) tiesas), Valsts tiesu ekspertīžu birojs, Valsts valodas centrs, Datu valsts inspekcija, Latvijas Republikas Uzņēmumu reģistrs, Valsts probācijas dienests, Latvijas Republikas Ieslodzījuma vietu pārvalde, Valsts zemes dienests, Maksātnespējas kontroles dienests, Uzturlīdzekļu garantiju fonda administrācija, Latvijas Republikas Patentu valde, Tieslietu akadēmija); 1.10. Valsts kanceleja, Valsts administrācijas skola, Nacionālā elektronisko plašsaziņas līdzekļu padome, Sabiedrisko elektronisko plašsaziņas līdzekļu padome. 2. Budžeta plānošanas un finanšu vadības jomā: 2.1. Finanšu ministrija un iestādes (Iepirkumu uzraudzības birojs, Valsts ieņēmumu dienests, Centrālā finanšu un līgumu aģentūra, Valsts kase, Izložu un azartspēļu uzraudzības inspekcija); 2.2. citi resori – funkcionalitāte, kas nepieciešama valsts līmeņa budžeta plānošanas procesiem, funkcionalitāte, kas ir iestāžu un ministrijas līmenis. Pakalpojuma saņēmēju loks atbilstoši turpmākās attīstības perspektīvai: 3. Iekšlietu ministrija un tās padotības iestādes 4. Ārlietu ministrija 5. Satiksmes ministrija un tās padotības iestādes 6. Labklājības ministrija un tās padotības iestādes 7. Aizsardzības ministrija un tās padotības iestādes 8. Neatkarīgās iestādes Lēmums, saskaņā ar kuru ministrijām un to padotības iestādēm pakāpeniski jāpāriet uz VPC, ir ietverts Valsts kancelejas un Finanšu ministrijas (Valsts kases) kopīgi izstrādātajā konceptuālajā ziņojumā1 "Vienoto pakalpojumu centra koncepts" (Ministru kabineta 2023. gada 4. jūlija rīkojums Nr. 404 "Par konceptuālo ziņojumu "Par vienotā pakalpojumu centra izveidi valsts pārvaldē"") |

5. Pakalpojuma sniegšanu nodrošinošais IKT risinājums | 1. Grāmatvedības un personāla lietvedības risinājums 2. Budžeta plānošanas un finanšu vadības risinājums |

6. Pakalpojuma sniegšanas un saņemšanas tiesiskais regulējums un pakalpojuma ieviešanas stratēģija | Tiesiskais regulējums, kas attiecas tieši uz centralizētās funkcijas vai koplietošanas pakalpojuma izmantošanu: 1. Grozījumi normatīvajos aktos – VPC izveidei un darbības nodrošināšanai VPC pakalpojuma sniegšanai nepieciešams specifisks un konkrēts likuma ietvars. Nepieciešams veikt grozījumus Likumā par budžetu un finanšu vadību (Valsts kase) un Valsts pārvaldes iekārtas likumā (Valsts kanceleja), lai Valsts kasei un Valsts kancelejai piešķirtu deleģējumu VPC izveidei un darbības nodrošināšanai, tai skaitā MK noteikumu izstrādei. Grozījumi likumos nodrošina Valsts kasei un Valsts kancelejai pamatojumu īstenot nepieciešamās izmaiņas nolikumos un reglamentos, kas kalpo par pamatu VPC ieviešanai abu iestāžu struktūrvienību ietvaros. Papildus tam jāņem vērā, ka var būt nepieciešami grozījumi ministriju un to padotības iestāžu iekšējos normatīvajos aktos, kuros noteikta kārtība, kādā īstenojami procesi un to daļas, kas līdz ar VPC izveidošanu būs VPC atbildība. 2. Jauns normatīvais regulējums – VPC darbībai Nepieciešams izstrādāt jaunu tiesību aktu (MK noteikumu) projektus saistībā ar VPC darbību, sniegto pakalpojumu izmantošanas obligātumu, procesu kontroli, savstarpējās sadarbības principiem, atbalstu un pienākumiem, noteikt atbildīgos subjektus, kā arī atrunāt risinājumu pieejamības un drošības prasības, tādējādi radot skaidru un pārskatāmu kārtību VPC darbībai, vienlaikus veidojot centralizētu mehānismu. Grozījumi normatīvajos aktos un jaunais normatīvais regulējums tiks izstrādāts Projekta ietvaros |

7. Pakalpojuma finansēšanas pieeja2 | Pakalpojumu plānots attīstīt un uzturēt no ANM projekta finansējuma, no pakalpojuma saņēmēja budžeta (finansējuma pārdale finanšu grāmatvedībā) un no valsts budžeta līdzekļiem (tas attiecas arī uz budžeta plānošanas un finanšu vadības risinājuma uzturēšanu, kā arī resoru pievienošanu centralizētajam modelim pēc 2026. gada). Līdz 2026. gada 31. maijam centralizācijas reformas izdevumi (tai skaitā risinājuma centralizācija un platformā ietilpstošo risinājumu pilnveide, ieviešana un uzturēšana) tiks segti: 1) no ANM projekta finansējuma;. 2) no pakalpojuma saņēmēja budžeta, kas paredz vienreizēju budžeta pārdali finanšu grāmatvedības procesiem, jo notiks amata vietu pārcelšana no resoriem uz VPC un grāmatvedības risinājuma centralizācija. Priekšlikumi par pārdali tiks sagatavoti ikgadējā valsts budžeta izdevumu pārskatīšanas procesa un kārtējā valsts budžeta sagatavošanas procesa ietvaros; 3) no likuma par "Par valsts budžetu 2024. gadam un budžeta ietvaru 2024., 2025. un 2026. gadam" starpnozaru prioritārā pasākuma "Vienotā pakalpojumu centra izveide" finansējuma. Lai nodrošinātu korektu finansējuma pārdali, pirms katra resora pārņemšanas tiks pārskatītas iepriekšējā gada izmaksas par licencēm vai licenču nomu. Jāņem vērā arī tas, ka resoru pievienošanas procesā VPC ar licencēšanu saistītās izmaksas var pieaugt, ņemot vērā atšķirīgo digitalizācijas līmeni iestādēs. Papildus jānorāda, ka netiks pārdalīts finansējums, ko resori un iestādes iepriekšējā gadā izmantojuši konsultācijās, mācībās un papildu pielāgojumiem grāmatvedības risinājumā. Ņemot vērā, ka budžeta plānošanas un finanšu vadības risinājumu plānots produkcijā ieviest iteratīvi, sākotnējās uzturēšanas izmaksas līdz iestrādāšanai pamatbudžeta bāzes izdevumos plānots finansēt no pakalpojuma sniedzējam pieejamā valsts budžeta finansējuma. Turpmākās budžeta plānošanas un finanšu vadības risinājuma uzturēšanas izmaksas tiks pieprasītas normatīvajos aktos noteiktajā kārtībā. Lai nodrošinātu pārējo resoru pārņemšanu platformā un segtu pārņemšanas izmaksas, tiks izmantots likumā par "Par valsts budžetu 2024. gadam un budžeta ietvaru 2024., 2025. un 2026. gadam" starpnozaru prioritārajā pasākumā "Vienotā pakalpojumu centra izveide" piešķirtais finansējums |

8. Pakalpojuma sniegšanas uzsākšanai vai izvēršanai nepieciešamā papildu valsts budžeta finansējuma apmērs un pamatojums, ņemot vērā arī ieguvumus un izmaksas3 | Pakalpojuma sniegšanas nodrošināšanai pēc projekta beigām, ņemot vērā šā plāna 7. punktā aprakstīto finansēšanas pieeju, ir nepieciešams papildu valsts budžeta finansējums platformas uzturēšanai un darbināšanai. Valsts budžeta finansējums tiks pieprasīts normatīvajos aktos noteiktajā kārtībā, iesniedzot detalizētu aprēķinu pa izmaksu pozīcijām. Ņemot vērā, ka uzturēšanas izmaksas ir atkarīgas no iepirkumā iegādātā risinājuma, sniedzamā pakalpojuma apjoma un pārdalītā finansējuma apjoma, šobrīd nav iespējams norādīt precīzu izmaksu apmēru. Platforma ir pakalpojums, kurš nodrošinās vienotas ekosistēmas veidošanu, radot priekšnosacījumus pilnvērtīgākai finanšu datu izmantošanai un analīzei, kā arī saistībā ar digitālo transformāciju veicinās procesu efektivitāti. ANM investīcijas projekta "Valsts pārvaldes vienota valsts finanšu resursu plānošana un pārvaldības grāmatvedības pakalpojumu nodrošinājums, vienotās resursu vadības ieviešana" ietvaros, veicot platformas attīstīšanu, tiks sasniegti projekta pases 3.3. apakšpunktā un 7. punktā norādītie plānotie ietaupījumi un ieguvumi |

Lietotie saīsinājumi: ANM – Atveseļošanas un noturības mehānisms ES – Eiropas Savienība ESAO – Ekonomiskās sadarbības un attīstības organizācija IKT – informācijas un komunikācijas tehnoloģijas IT – informācijas tehnoloģijas MK – Ministru kabinets SLA – pakalpojuma līmeņa vienošanās (angl. – Service Level Agreement) VPC – Vienotais pakalpojumu centrs"

1 MK 2022. gada 3. maija sēdes protokollēmuma (prot. Nr. 25 27. §) "Informatīvais ziņojums "Par grāmatvedības un personāla lietvedības funkciju centralizāciju valsts pārvaldē"" 3. punkts 2 Saskaņā ar informatīvajā ziņojumā "Par valsts pārvaldes informācijas un komunikācijas tehnoloģiju koplietošanas pakalpojumu attīstības plānošanu un finansēšanu" (pieņemts zināšanai Ministru kabineta 2022. gada 7. jūnija sēdē (prot. Nr. 30 29. §)) definētajām centralizēto funkciju un IKT koplietošanas pakalpojumu finansēšanas pieejām. 3 Aizpilda, ja 7. punktā norādītā izvēlētā finansēšanas pieeja paredz, ka pakalpojuma uzturēšanu pakalpojuma sniedzējs nevar nodrošināt atbilstoši esošajiem budžeta līdzekļiem un ir nepieciešama finansējuma pārdale no pakalpojuma izmantotājiem (citām valsts budžeta iestādēm) vai ir nepieciešams papildu valsts budžeta finansējums, kas tiks pieprasīts normatīvajos aktos noteiktajā kārtībā.

|

|

Saistītie dokumenti

-

Grozījumi

-

Anotācija / tiesību akta projekts

-

Politikas plānošanas dokumenti

-

Citi saistītie dokumenti

|