Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Finanšu un kapitāla tirgus komisijas normatīvie noteikumi Nr. 83 Rīgā 2021. gada 6. jūlijā (Finanšu un kapitāla tirgus komisijas

padomes Grozījumi "Kredītriska pārvaldīšanas normatīvajos noteikumos"Izdoti saskaņā ar

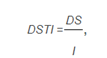

Kredītiestāžu likuma 34.2 panta ceturto daļu Izdarīt Finanšu un kapitāla tirgus komisijas 2020. gada 22. decembra normatīvajos noteikumos Nr. 244 "Kredītriska pārvaldīšanas normatīvie noteikumi" (turpmāk - noteikumi) šādus grozījumus: 1. Izteikt 2. punktu šādā redakcijā: "2. Noteikumi ir saistoši Latvijas Republikā reģistrētām kredītiestādēm un ieguldījumu brokeru sabiedrībām, kuras ir iestādes Eiropas Parlamenta un Padomes 2013. gada 26. jūnija Regulas (ES) Nr. 575/2013 par prudenciālajām prasībām attiecībā uz kredītiestādēm, un ar ko groza Regulu (ES) Nr. 648/2012 (turpmāk - Regula Nr. 575/2013) izpratnē (turpmāk abas kopā - iestāde)." 2. Papildināt noteikumus ar 2.1 punktu šādā redakcijā: "2.1 Citā dalībvalstī reģistrētas kredītiestādes, kuras ir tiesīgas sniegt finanšu pakalpojumus Latvijas Republikā, atbilstoši Kredītiestāžu likuma 6. panta trešajai daļai piemēro šo noteikumu 38. punktā noteiktās prasības attiecībā uz fiziskai personai izsniegtā kredīta mājokļa iegādei un patēriņa kredīta maksimālā atmaksas termiņa ierobežojumiem un 51.-65. punktā noteiktās prasības, veicot fizisku personu kredītspējas vērtēšanu." 3. Izteikt 4. punktu šādā redakcijā: "4. Noteikumus ieteicams piemērot Latvijas Republikā reģistrētajām krājaizdevu sabiedrībām, izņemot šo noteikumu VII-X nodaļu, un ieguldījumu brokeru sabiedrībām, kas nav iestādes Regulas Nr. 575/2013 izpratnē, ja šie noteikumi ir attiecināmi uz to darbību." 4. Izteikt 6.14. punktu šādā redakcijā: "6.14. mikrouzņēmums, mazs un vidējs uzņēmums - Eiropas Komisijas ieteikuma 2003/361/EK (2003. gada 6. maijs) par mikrouzņēmumu, mazo un vidējo uzņēmumu definīciju izpratnē;". 5. Papildināt noteikumus ar 6.15., 6.16., 6.17. un 6.18. punktu šādā redakcijā: "6.15. komerciāls nekustamais īpašums - Eiropas Sistēmisko risku kolēģijas ieteikuma ESRK/2016/14 (2016. gada 31. oktobris) par nekustamā īpašuma datu nepilnību novēršanu 2. iedaļas 1. punkta 4. apakšpunkta izpratnē; 6.16. vides ilgtspējīgi kredīti (environmentally sustainable lending) - kredīti, kuri piešķirti ar mērķi finansēt vidi saudzējošas, ilgtspējīgas saimnieciskās darbības. Tā ir daļa no plašāka jēdziena "ilgtspējīgs finansējums", kas ietver jebkuru finanšu pakalpojumu vai ieguldījumu, tostarp pašu kapitāla vai parāda instrumentu, garantiju vai riska pārvaldības instrumentu; 6.17. Pamatnostādnes Nr. EBA/GL/2020/06 - Eiropas Banku iestādes pamatnostādnes Nr. EBA/GL/2020/06 "Pamatnostādnes par kredītu iniciēšanu un pārraudzību"; 6.18. pārējo terminu lietojums atbilst terminu lietojumam Kredītiestāžu likumā, Patērētāju tiesību aizsardzības likumā, Regulā Nr. 575/2013, Regulā Nr. 2021/451, grāmatvedības standartos, Latvijas Bankas noteikumos, kas nosaka monetāro finanšu iestāžu mēneša bilances pārskata sagatavošanu un procentu likmju pārskatu sagatavošanu un regulē Kredītu reģistra darbību, Komisijas normatīvajos noteikumos, kas nosaka iekšējās kontroles sistēmas izveidi un kapitāla un likviditātes pietiekamības novērtēšanas procesa izveidi, Komisijas normatīvajos noteikumos par kredītriska kapitāla prasības aprēķināšanu un Komisijas normatīvajos noteikumos, kas nosaka prasības ar iestādi saistīto personu riska darījumu ierobežojumu izpildei." 6. Papildināt noteikumus ar 6.1 punktu šādā redakcijā: "6.1 Iestāde ievieš šo noteikumu prasības, ievērojot šādus nosacījumus: 6.11. prasības, kas attiecas uz iekšējo pārvaldību, piemēro atbilstoši iestādes lielumam, darbības raksturam un sarežģītībai; 6.12. prasības, kas saistītas ar kredītspējas izvērtēšanu, kredīta un nodrošinājuma novērtēšanu un pārraudzību kredīta dzīves cikla laikā iestāde piemēro atbilstoši kreditēšanas darījuma veidam, apmēram un sarežģītībai." 7. Papildināt noteikumus ar 14.7. punktu šādā redakcijā: "14.7. vides, sociālo un pārvaldības (environmental, social and governance) (turpmāk - ESG) faktoru ietekmi uz kredītriska uzņemšanos un pārvaldīšanu." 8. Papildināt noteikumus ar 14.1 punktu šādā redakcijā: "14.1 Iestāde, izstrādājot kredītriska stratēģiju, ņem vērā noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas (turpmāk - NILLTPF) novēršanas nolūkos noteikto klientu riska profilu. Iestādes iekšējie normatīvie dokumenti nosaka, kā iestāde pārvalda NILLTPF riskus, kas izriet no kredītu piešķiršanas un administrēšanas visā kredīta dzīves cikla laikā." 9. Papildināt noteikumus ar 15.1 punktu šādā redakcijā: "15.1 Iestāde nosaka un īsteno risku kultūru kredītriska pārvaldīšanas jomā saskaņā ar prasībām, kas noteiktas Komisijas normatīvajos noteikumos par iekšējās kontroles sistēmas izveidi, un Pamatnostādņu Nr. EBA/GL/2020/06 26.-29. punktā noteikto." 10. Izteikt 16. punktu šādā redakcijā: "16. Iestāde izstrādā iekšējos normatīvos dokumentus atbilstoši tās lielumam, darbības raksturam un sarežģītībai, kā arī kredītriskam pakļauto riska darījumu apmēram un struktūrai un nodrošina to piemērošanai nepieciešamos resursus, tostarp speciālistus ar atbilstošu kvalifikāciju un pieredzi kredītu piešķiršanas procesā, kredītriska pārvaldīšanā un kredītriska kontroles jomā." 11. Aizstāt 21. punktā skaitli "67." ar skaitli "50.1". 12. Papildināt noteikumus ar 26.1 punktu un zemsvītras piezīmi šādā redakcijā: "26.1 Iestāde iekšējos normatīvajos dokumentos nosaka, kuri darījumi ir uzskatāmi par darījumiem ar augstu sviras rādītāju (leveraged transaction), ņemot vērā Eiropas Centrālās bankas 2017. gada maijā izdotajos norādījumos par darījumiem ar augstu sviras rādītāju (Guidance on leveraged transactions)1 norādītos kritērijus. Ja iestāde uzņemas šādus darījumus, tā piemēro Pamatnostādņu Nr. EBA/GL/2020/06 49.-52. punkta prasības. 1 https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.leveraged_transactions_guidance_201705.en.pdf." 13. Izteikt 29. punktu šādā redakcijā: "29. Iestāde ievieš vadības informācijas sistēmu, kas ļauj kvantitatīvi noteikt kredītriska apmēru un nodrošina kvalitatīvu (uzticamu, precīzu, izsekojamu), detalizētu un savlaicīgu informāciju par pārvaldāmo kredītu portfeļu struktūru, par klientiem, tai skaitā par klientu savstarpējo saistību, informāciju, kas nodrošina šo noteikumu 25. punktā minēto personu identificēšanu, informāciju par dažādu kredītu koncentrāciju lielumu un limitu ievērošanu, kā arī datus par vēsturiskajiem rezultātiem no kredītu atgūšanas un pārskatīšanas pasākumu piemērošanas (atgūšanas izmaksas, ilgums, faktiskā peļņa vai zaudējumi) pa kredītu veidiem." 14. Papildināt noteikumus ar 29.1 punktu un zemsvītras piezīmi šādā redakcijā: "29.1 Vadības informācijas sistēma nodrošina nepārtrauktu informāciju par kredītu, kredīta nodrošinājumu un to savstarpējo sasaisti visā kredīta dzīves cikla laikā. Iestāde var izmantot Eiropas Banku iestādes izveidotās veidnes2 NPL realizācijai otrreizējā tirgū kā nepieciešamo datu lauku piemēru. 2 https://www.eba.europa.eu/risk-analysis-and-data/npls." 15. Izteikt 31., 32., 33. un 34. punktu šādā redakcijā: "31. Vadības informācijas sistēma nodrošina tādu informāciju, kas ļauj iestādes vadībai pienācīgi pārraudzīt kredītriska pārvaldīšanu visā kredīta dzīves cikla laikā, ieskaitot kredītriska segšanai nepieciešamā kapitāla uzturēšanu un stresa testu rezultātu izskatīšanu. Vadības informācijas sistēma ļauj savlaicīgi un ticami novērtēt gan kopējo iestādes kredītriska apmēru, gan arī dažādu portfeļu vai darbību kredītriska apmēru un spriest par minētā kredītriska apmēra atbilstību kredītriska stratēģijā noteiktajiem mērķiem. 32. Iestādes vadības informācijas sistēma nodrošina, ka visi kredītriska avoti tiek identificēti, ņemot vērā arī makroekonomisko situāciju, kredītriska apmērs tiek mērīts un novērtēts un notiek kredītriska pārraudzība jebkura portfeļa, struktūrvienības, meitas sabiedrības, prudenciālās konsolidācijas grupas līmenī vai subkonsolidēti. 33. Iestāde izveido un atbilstoši dokumentē pārskatāmu komunikācijas un ziņošanas mehānismu, lai nodrošinātu iestādes vadībai, struktūrvienībām un darbiniekiem iespēju saņemt informāciju par kredītriska pārvaldīšanu, tostarp izmaiņām kredītriska līmenī, un paredzamo zaudējumu aprēķina salīdzinājumu ar faktiskajiem zaudējumiem, kredītriska mērīšanu, analīzi un pārraudzību un apmainīties ar to. 34. Iestāde kredītriska mērīšanā un pārvaldīšanā, tostarp kredītu piešķiršanas procesā, pēc iespējas izmanto tos pašus datus, pieņēmumus, definīcijas un procesus, ko tā izmanto savu finanšu pārskatu posteņu vērtēšanā un budžeta veidošanā. Pirms ārēju vai iekšēju datu izmantošanas kredītriska pārvaldībā iestāde veic atbilstošas datu kvalitātes pārbaudes un pārliecinās par datu pareizību un atbilstību to izmantošanas mērķim." 16. Izteikt V nodaļu "Kredītu piešķiršana" šādā redakcijā: "V. Kredītu piešķiršana Vispārīgās prasības 35. Iestāde nosaka un ievēro stingrus un skaidri definētus kredītu piešķiršanas kritērijus un limitus, kas nodrošina iestādes kredītriska politikas realizēšanu saskaņā ar kredītriska stratēģiju un ir piemērojami, vērtējot plānotā riska darījuma ietekmi uz iestādes kredītrisku un spēju to absorbēt. Kredītu piešķiršanas kritērijus un limitus nosaka katram kreditēšanas mērķa tirgum, izsniedzamo kredītu veidam (tai skaitā nenodrošinātiem kredītiem), mērķim un kredītņēmēja kredīta atmaksas spējai (turpmāk - kredītspēja), tai skaitā nosaka kredīta apmēra limitu attiecībā pret nodrošinājuma vērtību un pret kredītņēmēja ienākumiem. Iestāde var izmantot Pamatnostādņu Nr. EBA/GL/2020/06 1. pielikumā minētos kredītu piešķiršanas kritērijus atbilstoši kredīta veidam. 35.1 Iestāde regulāri veic kredītu piešķiršanas kritēriju atbilstības un efektivitātes novērtējumu. Kredītu piešķiršanas procesa kvalitātes uzraudzību nodrošina arī struktūrvienības, kas veic biznesa funkcijas (first line of defence), saskaņā ar Komisijas normatīvajos noteikumos par iekšējās kontroles sistēmas izveidi minētajiem risku pārvaldīšanas principiem. 36. Iestāde nodrošina, ka kredītriska vērtējums ietver kredītņēmēja kredītspējas un kredītrisku mazinošo faktoru, tai skaitā nodrošinājuma (ja tāds ir), novērtējumu. Nodrošinājuma esamība neaizstāj kredītņēmēja kredītspējas novērtējumu un tai nepieciešamās informācijas saņemšanu. 36.1 Nodrošinājums nav noteicošais kritērijs, pieņemot lēmumu par kredīta piešķiršanu, un to neuzskata par primāro kredīta atmaksas avotu, izņemot kredītus, kuriem līgumā ir paredzēta kredīta atmaksa no nodrošinājumā esošā īpašuma realizācijas vai iestāde ir saņēmusi likvīdu finanšu nodrošinājumu. 37. Iestāde nodrošina veiktā kredītspējas novērtējuma, kā arī lēmuma par kredīta piešķiršanu vai piešķiršanas atteikumu dokumentēšanu. Dokumentētie rezultāti ir pietiekami, lai pamatotu priekšlikumu apstiprināt vai noraidīt kredīta līguma slēgšanu. 38. Iestāde nosaka pieļaujamo maksimālo kredīta atmaksas termiņu dažādu veidu kredītiem, izņemot pārsnieguma kredītus, atjaunojamos kredītus, kredītlīnijas un norēķinu karšu kredītus vai līdzīgus produktus, kuru izsniegšanu un atmaksu nenosaka konkrēts iepriekš saskaņots atmaksas grafiks, kā arī to izsniegšana vai dzēšana ir iespējama visu līguma attiecību periodu noteikta limita ietvaros, (turpmāk visi kopā - pārsnieguma kredīti). Fiziskajai personai izsniegtā kredīta mājokļa iegādei maksimālais atmaksas termiņš ir 30 gadi, bet patēriņa kredīta (tai skaitā finanšu līzinga darījumiem) maksimālais atmaksas termiņš ir septiņi gadi. 39. Iestāde nosaka kredīta veidam un kredītņēmēja specifikai atbilstošu kārtību, kādā tiek pieņemts lēmums par kredīta piešķiršanu un kādā kredītņēmējs veic maksājumus, šā lēmuma pieņemšanai nepieciešamos dokumentus un informāciju, kā arī valdes, izveidoto komiteju (kredītkomitejas) un kredītu piešķiršanā iesaistīto darbinieku pilnvaras un atbildību kredītu piešķiršanā, tai skaitā tādā kredītu piešķiršanā, kas notiek, izmantojot automatizētus lēmumu pieņemšanas procesus. Iestāde nosaka lēmuma par kredīta piešķiršanu maksimālo derīguma termiņu, kuru pārsniedzot atbildīgajiem darbiniekiem ir pienākums atjaunot kredīta lēmuma pieņemšanai nepieciešamo informāciju. 39.1 Iestāde nodrošina, ka darbinieki, kas pieņem lēmumu par kredīta piešķiršanu, līguma grozījumiem vai pirmstermiņa izbeigšanu, ir neatkarīgi un objektīvi, kā arī interešu konflikta situācijas tiek pārvaldītas atbilstoši Komisijas noteikumiem, kas nosaka prasības iekšējās kontroles sistēmas izveidošanai. Iestādes darbinieks vai amatpersona nepiedalās lēmuma pieņemšanā par kredītu, ja: 39.11. darbiniekam vai amatpersonai ar kredītņēmēju ir personiskas vai profesionālas attiecības ārpus iestādes; 39.12. darbiniekam vai amatpersonai ar kredītņēmēju ir ekonomiskas vai cita rakstura attiecības, tostarp tiešas vai netiešas, faktiskas vai iespējamas, finansiālas vai nefinansiālas; 39.13. kredītņēmējam ir politiska rakstura ietekme vai politiska saikne ar darbinieku vai amatpersonu; 39.14. darbiniekam vai amatpersonai ir interešu konflikts attiecībā uz kredīta nodrošinājumu vai tā novērtēšanu. 39.2 Iestāde nosaka kredītkomiteju darba organizācijas principus, tostarp katra dalībnieka lomu un balsošanas kārtību. Ja iestāde risku direktoram piešķir veto tiesības lēmumu pieņemšanā, tā piemēro Pamatnostādņu Nr. EBA/GL/2020/06 69. punktu. 40. Ja iestāde piedalās sindicētā kredīta piešķiršanā, tā pirms lēmuma par kredīta piešķiršanu pieņemšanas neatkarīgi no galvenā sindicētā kredīta pārvaldītāja veiktās analīzes veic kredītriska un kredīta noteikumu analīzi. 41. Iestāde, izsniedzot kredītu, slēdz ar kredītņēmēju līgumu, kurā norāda kredīta mērķi, apmēru, izsniegšanas un atmaksāšanas kārtību, procentu likmi un procentu aprēķināšanas kārtību, kredīta nodrošinājumu un citus nosacījumus. Iestāde slēdz līgumu ar kredītņēmēju tikai tad, kad visi lēmumā par kredīta piešķiršanu noteiktie nosacījumi, kas izpildāmi pirms līguma noslēgšanas, ir izpildīti. Kredīta naudas līdzekļus izmaksā tikai pēc kredīta līgumā noteikto izsniegšanas nosacījumu izpildes. Ja iestāde un kredītņēmējs vienojas par izsniegšanas nosacījumu grozījumiem, tad kredīta naudas līdzekļus izmaksā pēc grozījumos noteikto nosacījumu izpildes. 42. Piešķirot kredītu, iestādei ir pienākums pirms līguma noslēgšanas iepazīstināt kredītņēmēju ar patiesu un pilnīgu informāciju par visiem līguma nosacījumiem un riskiem, tai skaitā: 42.1. ar kredītņēmēja regulārā maksājuma, kas saistīts ar kredīta atmaksu, struktūru (kredīta pamatsummas un procentu maksājumi) un apmēru; 42.2. ja kredītlīgums ir ar mainīgo procentu likmi, brīdināt par riskiem, kas saistīti ar procentu likmju pieauguma ietekmi uz kredītņēmēja veicamo kredītmaksājumu apmēru, sniedzot aprēķina piemērus, kas ilustrē, kā procentu likmes pieaugums var ietekmēt parāda apkalpošanas izdevumu apmēru un to attiecību pret kredītņēmēja ienākumiem; 42.3. ja kredīta valūta un kredītņēmēja ienākumu valūta nesakrīt, brīdināt pret valūtas risku neapdrošinātu kredītņēmēju par riskiem, kas saistīti ar minēto valūtu kursu iespējamām izmaiņām kredītņēmējam nelabvēlīgā virzienā, un šādu izmaiņu ietekmi uz veicamo maksājumu apmēru, salīdzinot ar situāciju, kad kredītņēmēja ienākumu valūta sakrīt ar kredīta valūtu. Iestāde iepazīstina šādu kredītņēmēju ar aprēķina piemēriem, kuri ilustrē, kā kredīta valūtas kursa izmaiņas var ietekmēt parāda apkalpošanas izdevumu apmēru un to attiecību pret kredītņēmēja ienākumiem. Ja kredītņēmēja ienākumu valūtas kurss ir piesaistīts kredīta valūtas kursam, iestāde skaidro valūtu piesaistes noteikumus; 42.4. ja kredītņēmējs ir finanšu iestāde, apdrošināšanas sabiedrība vai cits finanšu tirgus dalībnieks, kuram ir pietiekamas zināšanas un pieredze finanšu risku pārvaldībā, iestāde var samazināt sniedzamās informācijas apjomu, ja kredītņēmējs tam piekrīt. 43. Iestāde var izmantot ar tehnoloģijām saistītus automatizētus risinājumus (turpmāk - automatizēti risinājumi) aizņēmēja kredītspējas izvērtēšanā un lēmumu pieņemšanā par kredīta piešķiršanu aizņēmējam, ievērojot šādus nosacījumus: 43.1. iestāde paredz nosacījumus automatizētu risinājumu izmantošanas procesam, tostarp nosaka produktus un limitus, kuriem atļauta automatizēta lēmumu pieņemšana, ņemot vērā iestādes automatizēto risinājumu iespēju robežas; 43.2. iestāde savās riska pārvaldības un kontroles sistēmās pienācīgi iekļauj riskus, kas saistīti ar automatizēto risinājumu izmantošanu, paredzot atbilstošus kontroles mehānismus to ierobežošanai, piemēram, agrīnās brīdināšanas kritērijus un kritērijus automatizētu risinājumu darbības apturēšanai; 43.2.1 iestādes izmantotais modelis atbilst tā piemērošanas mērķim; 43.3. iestāde pārliecinās par modeļa ievades datu kvalitāti, modeļa pamatā esošo pieņēmumu atbilstību un piemēroto metodoloģiju, spēj izskaidrot izmantoto automatizēto risinājumu pamatā esošo modeli un nodrošina tā izsekojamību un stabilitāti; 43.4. iestāde regulāri uzrauga automatizēto risinājumu darbības rezultātus un salīdzina to faktisko sniegumu ar modelēto sniegumu lēmumu pieņemšanas brīdī; 43.5. iestāde pienācīgi dokumentē un periodiski pārskata automatizētos procesus un modeļus; 43.6. iestāde nodrošina, ka iestādes valdei ir pietiekama izpratne par iestādes izmantotajiem automatizētajiem risinājumiem, to ierobežojumiem un ietekmi uz kredītu piešķiršanas procesu. 43.1 Iestādes riska profilu ietekmējošo amatu un citu darbinieku, kas ir iesaistīti kredītu piešķiršanā, atalgojuma politika, tostarp atalgojuma mainīgās daļas noteikšanas principi, neveicina risku uzņemšanos ārpus iestādes stratēģijā noteiktā pieļaujamā kredītriska līmeņa, iekļauj darba novērtēšanas kritērijus atbilstoši iestādes vēlmei uzņemties kredītrisku, kā arī ņem vērā interešu konfliktu, kas rodas, piesaistot darbinieku atalgojumu noteiktu apjomu pārdošanai. Kredītņēmēja kredītspējas novērtēšana Vispārīgās prasības 44. Noteikumi nosaka minimālās prasības kredītņēmēja kredītspējas vērtēšanai. Iestāde var piemērot arī stingrākas prasības. 45. Kredītņēmēja ienākumus uzskata par galveno kredīta atmaksas resursu, savukārt nodrošinājums vai citi riska mazināšanas faktori nodrošina papildu aizsardzību. 46. Kredītņēmēja kredītspējas vērtējums ietver vismaz šādas informācijas analīzi: kredīta mērķis, kredītņēmēja finanšu stāvoklis un tā noturība, kredīta atmaksas avoti, riski, ko kredītņēmējs jau ir uzņēmies, risku kopējais apjoms un jutīgums pret izmaiņām ekonomikā, kredītņēmēja līdzšinējā maksāšanas disciplīna, kredītņēmēja finansiālā līdzdalība kredīta mērķa finansēšanā, kredīta nodrošinājums, tostarp garantijas, kā arī pēc iespējām klimata pārmaiņu ietekme un ilgtspējas faktori. Kredītspējas vērtēšanā ņem vērā kredīta veidu, apmēru un sarežģītību. Iestāde var izmantot Pamatnostādņu Nr. EBA/GL/2020/06 2. pielikumā minēto informāciju un datus kredītspējas izvērtēšanai atbilstoši kredīta veidam. 47. Iestāde izstrādā iekšējo kārtību par kredītņēmēja kredītspējas novērtēšanai izmantojamās informācijas apjomu un detalizācijas pakāpi, ņemot vērā izsniedzamā kredīta apmēru un veidu. Ja kredītņēmējs ir atzīstams par patērētāju Patērētāju tiesību aizsardzības likuma izpratnē, iestāde ņem vērā arī Patērētāju tiesību aizsardzības likumā noteiktās prasības. Kredītņēmēja kredītspējas novērtēšanai izmantojamā informācija ietver datus par kredītņēmēja ienākumiem, saistībām un ar tām saistītiem maksājumiem, un tā ir pamats turpmākajam lēmumam par kredīta piešķiršanu. 47.1 Iestāde, kas piešķir vides ilgtspējīgus kredītus, iekšējos normatīvajos dokumentos iestrādā šādu kredītu piešķiršanas un pārraudzības mehānismu atbilstoši Pamatnostādņu Nr. EBA/GL/2020/06 58. punkta prasībām. 48. Kredītņēmēja kredītspējas novērtēšanai šo noteikumu 47. punktā minēto informāciju iegūst no kredītņēmēja un iestādes iekšējiem un ārējiem (piemēram, Kredītu reģistrs, kredītinformācijas biroji, Valsts ieņēmumu dienests, Valsts sociālās apdrošināšanas aģentūra un citas datubāzes) avotiem. 49. Iestāde pieprasa kredītņēmējam apliecināt kredīta pieteikumā sniegtās informācijas pareizību un pilnīgumu. 50. Iestāde iespēju robežās pārliecinās par kredītņēmēja sniegtās informācijas pareizību un pilnīgumu. Iestāde nosaka kredītu pazīmes un rādītājus (kredītu veidu, apmēru, citus paaugstināta riska faktorus), kad kredītspējas un kredītriska novērtēšanā ir jāiesaista neatkarīgs eksperts vai risku kontroles funkcija. 50.1 Iestāde nosaka un kredītņēmēja kredītspējas novērtēšanā ņem vērā kredītņēmēja piederību savstarpēji saistītu klientu grupai vai personām, kuras saistītas ar iestādi. Lai noteiktu šo piederību, iestāde izstrādā procedūru personu, kas saistītas ar iestādi, un savstarpēji saistītu klientu grupu identificēšanai. Patērētāju kredītspējas novērtēšana 51. Informācija par kredītņēmēja, kas ir patērētājs, ienākumiem ir uzskatāma par pietiekamu, ja tā atbilst Patērētāju tiesību aizsardzības likuma un šo noteikumu prasībām. 52. Informācija par kredītņēmēja saistībām un ar tām saistītiem maksājumiem ir uzskatāma par pietiekamu, ja sniedz atbilstošu priekšstatu par kredītņēmēja ikmēneša maksājumu apmēru, ņemot vērā pieejamo informāciju iekšējās un ārējās datubāzēs (piemēram, kredītinformācijas biroju un Kredītu reģistra informāciju), kā arī kredītņēmēja sniegto informāciju. Ja kredītņēmēja norādītais saistību vai kredītmaksājumu apmērs mēnesī ir lielāks par to, kādu iestāde noteikusi, ņemot vērā pieejamo informāciju ārējās un iekšējās datubāzēs, izvērtējot kredītņēmēja kredītspēju, iestāde ņem vērā kredītņēmēja norādīto informāciju. 53. Kredītņēmēja, kas ir patērētājs, kredītspējas vērtējumā iestāde izmanto vismaz šādus rādītājus: 53.1. parāda apkalpošanas izdevumu attiecību pret ienākumiem (debt service to income ratio, turpmāk - DSTI), kuru aprēķina šādi:

kur: DS ir kredītmaksājumu finanšu iestādēm kopējais apmērs mēnesī gan par kredītu, kuram kredītņēmējs ir pieteicies, gan par kredītņēmēja pārējiem kredītiem, tai skaitā piešķirtajiem un vēl neizmantotajiem kredītiem, tostarp pārsnieguma kredītiem, bet atskaitot kredītmaksājumus par parādsaistībām, kuras tiktu dzēstas plānotā kredīta piešķiršanas rezultātā. Kredītmaksājumu finanšu iestādēm kopējo apmēru veido pamatsummas atmaksa, procentu maksājumi, komisijas un citi regulārie maksājumi, kas patērētājam jāmaksā saskaņā ar kreditēšanas līgumiem. Kredītmaksājumu finanšu iestādēm kopējais apmērs mēnesī tiek iegūts, summējot visu kredītu kredītmaksājumu apmēru. Kredītmaksājuma noteikšanai iestāde izmanto visu savā rīcībā esošo informāciju, kas iegūta no šo noteikumu 48. punktā minētajiem avotiem. Iestāde var palielināt novērtējamā kredītmaksājuma apmēru, salīdzinot ar kredītmaksājuma apmēru atbilstoši kredītņēmēja sniegtajai informācijai, ja iestāde to uzskata par pamatotu, balstoties uz iestādes iekšējo kārtību kredītņēmēja kredītspējas novērtēšanai. Iestāde iekšējā kārtībā nosaka pietiekami konservatīvus pieņēmumus par citu finanšu iestāžu izsniegto kredītu procentu likmēm. Iestāde analizē kredītņēmēja kredītspēju, ņemot vērā iespēju, ka mainīgās kredīta procentu likmes var būtiski mainīties kredītņēmējam nelabvēlīgā virzienā. Kredīta un kredītņēmēja ienākumu valūtu nesakritības gadījumā iestāde kredītņēmēja kredītspējas analīzē papildus ņem vērā iespējamo valūtu kursu maiņu kredītņēmējam nelabvēlīgā virzienā. Ja kredītmaksājumu periodiskums ir retāks nekā viena reize mēnesī (ik ceturksni, ik pusgadu, ik gadu vai cits), kredītmaksājumu apmēru mēnesī novērtē kā mēneša vidējo rādītāju atbilstošajam periodiskumam (piemēram, ceturkšņa maksājumu dalot ar 3). Ja kredīta atmaksa tiek atlikta vai notiek termiņa beigās, kredītmaksājumu apmēru mēnesī novērtē kā mēneša vidējo rādītāju, kuru aprēķina, pieņemot, ka kredītņēmēja atlikušās (neatmaksātās) saistības (tai skaitā pamatsummas un procentu kopsumma) tiek atmaksātas vienādās daļās līdz galēji noteiktajām saistību termiņa beigām. Pārsnieguma kredītam kredītmaksājumu apmēru mēnesī novērtē, dalot piešķirtā kredīta limita apmēru ar 48 (pieņēmums, ka šāda kredīta termiņš ir četri gadi). Iestādes iekšējā procedūrā kapitālsabiedrību, kuras saņēmušas licenci patērētāju kreditēšanas pakalpojumu sniegšanai, izsniegto pārsnieguma kredītu procentu likmes pieņem Patērētāju tiesību aizsardzības likumā noteiktajā kredīta kopējo izmaksu maksimālajā apmērā, bet pārējo kreditētāju izsniegto pārsnieguma kredītu procentu likmes pieņem ne mazākas kā Latvijas monetāro finanšu iestāžu mājsaimniecībām no jauna piešķirto norēķinu kartes kredītu procentu likmes, kas publicētas Latvijas Bankas tīmekļa vietnē. Kredītiem, kuri tiek piešķirti pa daļām piešķirtā kredītlimita ietvaros un kuru izsniegšanu un atmaksu nosaka konkrēts iepriekš saskaņots atmaksas grafiks, (piemēram, būvniecības kredītiem) kredītmaksājumu apmēru mēnesī novērtē kā mēneša vidējo rādītāju, pamatojoties uz piešķirto kopējo kredītlimitu un pieņemot, ka kredītņēmēja saistības (tai skaitā pamatsummas un procentu kopsumma) tiek atmaksātas vienādās daļās līdz termiņa beigām; I ir kredītņēmēja dokumentēti un pierādāmi vidējie mēneša ienākumi pēc nodokļu un citu valstij veicamo un obligāto sociālo maksājumu nomaksas, kurus iestāde atzīst par ilgtspējīgiem (piemēram, ņemot vērā kredītņēmēja paredzamo pensionēšanās vecumu, terminēto darba līgumu, pašnodarbinātā statusu u.c.), balstoties uz datiem par vismaz sešiem pēdējiem mēnešiem, par kuriem ir pieejama informācija par kredītņēmēja ienākumiem. Ienākumu pieaugumu nākotnē ņem vērā tikai tad, ja tam ir dokumentēts pamatojums. Iestāde atsevišķos gadījumos var noteikt vidējos mēneša ienākumus, ņemot vērā periodu, kas ir īsāks par sešiem mēnešiem (bet ne īsāks par trim mēnešiem), ja iestāde attiecīgā īsākā perioda ienākumus uzskata par noturīgiem un tam ir dokumentēts pamatojums; 53.2. parāda attiecību pret gada ienākumiem (debt to income ratio, turpmāk - DTI), kuru aprēķina šādi:

kur: D ir visas kredītņēmēja parādsaistības pret finanšu iestādēm un iespēju robežās arī nefinanšu iestādēm, ieskaitot kredītu, kuram kredītņēmējs ir pieteicies, un piešķirtos, taču vēl neizmantotos kredītus, bet atskaitot parādsaistības, kuras tiktu dzēstas plānotā kredīta piešķiršanas rezultātā; I iegūst, reizinot saskaņā ar šo noteikumu 53.1. punkta prasībām aprēķinātos vidējos mēneša ienākumus ar 12; 53.3. kredīta apmēra attiecību pret nodrošinājuma vērtību (loan to value ratio, turpmāk - LTV), kuru aprēķina šādi:

kur: L ir plānotā kredīta apmērs; V ir nodrošinājuma vērtība; 53.4. ja šo noteikumu 53.1. punktā minētais DSTI pārsniedz 40 procentus vai šo noteikumu 53.2. punktā minētais DTI pārsniedz koeficientu 6, kredītņēmēja kredītspēja tiek vērtēta kā nepietiekama, un šāda kredīta izsniegšana nav atļauta, izņemot gadījumus, kad kredītņēmēja kredītspējas vērtējums liecina, ka viņš spēs atmaksāt kredītu, arī pastāvot augstākam DSTI vai DTI līmenim. Šajā punktā minētie izņēmuma gadījumi, kā arī atkāpes no šo noteikumu 38. punktā minētajiem maksimālā termiņa ierobežojumiem kalendārajā ceturksnī nedrīkst pārsniegt 10 procentus no iestādes fiziskām personām no jauna izsniegto kredītu apmēra (balstoties uz pēdējo pieejamo informāciju par iepriekšējo kalendāro ceturksni). Iestāde spēj izskaidrot risku mazinošos elementus konkrētajā gadījumā, kurā piemērots minētais izņēmums; 53.5. iestādes pienākums piemērot šo noteikumu 38. un 53.4. punktā minētās maksimālā kredīta termiņa, DSTI un DTI prasības neattiecas uz gadījumiem, kas saskaņā ar Patērētāju tiesību aizsardzības likumu noteikti kā izņēmumi, uz kuriem neattiecina iestādes pienākumu izvērtēt patērētāja spēju atmaksāt kredītu, kā arī uz pārskatītiem aktīviem. 54. Ja pēc kredīta termiņa beigām kredītņēmējam joprojām ir neizpildītas kredīta saistības (piemēram, kredīti piedziņas procesā), jauna kredīta izsniegšana kredītņēmējam ir aizliegta, ja vien tā netiek veikta pārskatīšanas pasākumu ietvaros atbilstoši šo noteikumu VII nodaļai. 55. Iestāde vērtē kredīta garantiju (ja tādas ir) efektivitāti, to realizēšanas iespējas un tam nepieciešamo laiku. 56. Kredītņēmēja kredītspēju un galvinieka spēju izpildīt no galvojuma līguma izrietošās saistības vērtē atsevišķi. 57. Vērtējot patērētāja kreditēšanas līguma galvinieka, kas nav saimnieciskās darbības veicējs, spēju izpildīt no galvojuma līguma izrietošās saistības, iestāde: 57.1. galviniekam, kas sniedz galvojumu, piemēro šo noteikumu 38. un 53.4. punktā minētās prasības, aprēķinā ietverot gan galvojuma saistības, par kurām tiek slēgts līgums, gan atlikušās citas esošās galvojuma saistības - abas vismaz 50 procentu apmērā; 57.2. galvojuma līgumā nosaka katra iesaistītā galvinieka galvojuma apmēru; 57.3. ja kredītam tiek piesaistīti vairāki galvinieki, šo galvinieku DSTI un DTI vērtējumā viņu ienākumus un kredītmaksājumus var summēt. 58. Ja kredīts tiek izsniegts aizņēmējam, kurš vienlaikus ir galvinieks par citām saistībām, viņa DSTI un DTI aprēķinā ņem vērā arī viņa sniegtos galvojumus (tai skaitā galvojumus juridiskai personai) vismaz 50 procentu apmērā no atlikušajām galvotajām saistībām. 59. Iestāde izstrādā kritērijus, balstoties uz kuriem šo noteikumu 57.1. un 58. punktā minētā proporcija no atlikušajām galvotajām saistībām tiek noteikta augstāka nekā 50 procentu apmērā. 60. Ja juridiski saistoša ir kredītņēmēju solidārā atbildība, tad DSTI un DTI vērtējumā var summēt kredītņēmēju ienākumus un kredītmaksājumus. Iestāde izstrādā kārtību, kā DSTI un DTI aprēķinā tiek ietverta kredītņēmēju dažāda atbildība saistību segšanā, ja tāda ir paredzēta kredīta līgumā. 61. Ja kāds no solidārajiem kredītņēmējiem pēc kopējo parādsaistību uzņemšanās vēlas ņemt jaunu kredītu, kredītspējas vērtēšanā iestāde var: 61.1. atkārtoti vērtēt visu solidāro kredītņēmēju kredītspēju kopā, balstoties uz aktuālajiem datiem par viņu ienākumiem, kredītmaksājumiem un galvojumiem; 61.2. vērtēt konkrētā kredītņēmēja individuālo kredītspēju, balstoties uz aktuālajiem datiem par viņa ienākumiem, kredītmaksājumiem un galvojumiem, pieņemot, ka esošās kopējās (solidārās) kredītsaistības un ikmēneša maksājums tiek dalīts ar kredītņēmēju skaitu (piemēram, ja ir pamata aizņēmējs un viens solidārais aizņēmējs, kredītsaistības tiek dalītas ar divi), ja no saistītajiem līgumiem neizriet cita kredītņēmēju atbildība. 62. Iestāde analizē kredītņēmēja, kas ir patērētājs, ienākumu stabilitāti, tostarp kredītņēmēja ienākumu avota tautsaimniecības nozares vai ģeogrāfiskā reģiona attīstību. Iestāde nosaka stingrākas prasības kredītu piešķiršanai kredītņēmējiem ar augstāku kredītrisku, tai skaitā stingrāku DTI, DSTI vai LTV limitu piemērošanu kredītņēmējiem, kuru ienākumi ir svārstīgi vai nepastāvīgi vai kuru ienākumu valūta atšķiras no kredīta valūtas. 63. Iestāde analizē kredītņēmēja, kas ir patērētājs, regulāros izdevumus, kas nav saistīti ar parāda atmaksu, (piemēram, īres maksas, komunālos maksājumus, izdevumus par apgādībā esošām personām u.c.) un ņem tos vērā, vērtējot kredītņēmēja kredītspēju. Šo izdevumu noteikšanai iestāde izstrādā savu metodiku un aprēķinus. 64. Iestāde vērtē, cik lielā mērā kredītņēmēja, kas ir patērētājs, risks ir atkarīgs no deklarētajiem ienākumiem, ko rada nekustamais īpašums, (piemēram, īres vai citiem ienākumiem, kas izriet no kredītņēmēja darbības ar nekustamo īpašumu) un cik - no esošās kredītņēmēja spējas atmaksāt parādu no citiem avotiem. Ja, izvērtējot kredītņēmēja kredītspēju, aprēķinātajos kredītņēmēja ienākumos deklarētie ienākumi no nekustamā īpašuma pārsniedz 20 procentu īpatsvaru no kopējiem ienākumiem un ja kredīta, kuram kredītņēmējs ir pieteicies, summa pārsniedz 70 procentus no šā kredīta nodrošinājuma - nekustamā īpašuma - tirgus vērtības, tad kredītņēmēja kredītspēja tiek vērtēta kā nepietiekama. Fizisku personu, kuras aizņemas tādas saimnieciskās darbības veikšanai, kas izriet no darbībām ar nekustamo īpašumu, kredītspējas novērtēšana 65. Iestāde nosaka kārtību kredītu izsniegšanai mājokļa iegādei ar mērķi to izīrēt (buy-to-let) vai citādā veidā gūt ienākumus, kas izriet no kredītņēmēja darbības ar nekustamo īpašumu, ņemot vērā Pamatnostādņu Nr. EBA/GL/2020/06 111.-113. punktā noteikto. Kredīta summa šādiem kredītiem nevar pārsniegt 70 procentus no šā kredīta nodrošinājuma - nekustamā īpašuma - tirgus vērtības, un, vērtējot kredītspēju, prognozējamos ienākumus no nekustamā īpašuma ņem vērā ne vairāk kā 70 procentu apmērā. Juridisku personu kredītspējas novērtēšana 65.1 Iestāde piemēro šo noteikumu 66.-67.4 punktu atbilstoši kredīta veidam, apmēram un darījuma sarežģītībai. 66. Izvērtējot mikrouzņēmuma vai maza uzņēmuma kredītspēju, iestāde piemēro Pamatnostādņu Nr. EBA/GL/2020/06 121.-140. punkta prasības. 67. Izvērtējot vidēja vai liela uzņēmuma kredītspēju, iestāde piemēro Pamatnostādņu Nr. EBA/GL/2020/06 144.-167. punkta prasības. 67.1 Ja iestāde piešķir kredītu juridiskai personai komerciāla nekustamā īpašuma finansēšanai, iestāde papildus šo noteikumu 66. vai 67. punkta prasībām aizņēmēja kredītspējas izvērtēšanā piemēro arī Pamatnostādņu Nr. EBA/GL/2020/06 169.-174. punkta prasības. Ja komerciālais nekustamais īpašums tiek iegādāts kredītņēmēja paša uzņēmējdarbības veikšanai, iestāde piemēro tikai šo noteikumu 66. vai 67. punkta prasības. 67.2 Ja iestāde piešķir kredītu juridiskai personai nekustamā īpašuma attīstīšanai, iestāde papildus šo noteikumu 66. vai 67. punkta prasībām aizņēmēja kredītspējas izvērtēšanā piemēro arī Pamatnostādņu Nr. EBA/GL/2020/06 176.-181. punkta prasības. 67.3 Ja iestāde piešķir kredītu juridiskai personai kuģa vai atkrastes iekārtu būvniecībai, iegādei vai darbībai, iestāde papildus šo noteikumu 66. vai 67. punkta prasībām aizņēmēja kredītspējas izvērtēšanā piemēro arī Pamatnostādņu Nr. EBA/GL/2020/06 184.-186. punkta prasības. 67.4 Ja iestāde piešķir kredītu juridiskai personai projekta finansēšanai, iestāde papildus šo noteikumu 66. vai 67. punkta prasībām aizņēmēja kredītspējas izvērtēšanā piemēro arī Pamatnostādņu Nr. EBA/GL/2020/06 188.-192. punkta prasības. Kredīta cenas noteikšana 68. Iestāde nosaka kredīta cenas noteikšanas principus un kārtību, ņemot vērā iestādes vēlamo kredītriska līmeni un attīstības stratēģijā paredzētos peļņas rādītājus. Cenu nosaka atbilstoši kredīta un klienta veidam, ietverot tajā visus kredīta cenas noteikšanas elementus un tādējādi nodrošinot iespēju pamatot lēmumu par kredīta cenu. Iestāde nosaka lēmuma par kredīta cenu pieņemšanas mehānismu un nozīmē atbildīgos darbiniekus, kas to uztur un atjaunina, kā arī uzrauga kredīta cenas atbilstību uzņemtajam riskam. 69. Pieņemot lēmumu par kredīta nosacījumiem, iestāde samēro ar katru kredītu saistītos riskus un paredzamos ieguvumus, ņemot vērā kapitāla un resursu izmaksas, nodrošinājuma un ierobežojošo nosacījumu esamību, kā arī kredītņēmēja ienākumu un izsniedzamā kredīta valūtas sakritību. 69.1 Kredīta cenu nosaka tā, lai segtu visas ar kredītu saistītās izmaksas, ko iestāde paredz līdz nākamajam pārcenošanas datumam vai kredīta termiņa beigām, tostarp kapitāla un resursu izmaksas, uz kredītu attiecināmās pamatdarbības, administratīvās un citas izmaksas, kredītriska izmaksas viendabīgām grupām, ko aprēķina, balstoties uz iestādes vēsturiskajiem kredītzaudējumiem šādiem kredītiem, kā arī konkurenci un situāciju tirgū. Lai noteiktu kredīta cenu un mērītu rentabilitāti, iestāde var piemērot Pamatnostādņu Nr. EBA/GL/2020/06 203. punktā minētos snieguma rādītājus. Ja iestāde piešķir nozīmīgus kredītus par cenu, kas nesedz iestādes izmaksas, šādus darījumus atbilstoši pamato un par šādiem gadījumiem lemj atbilstoši iekšējos normatīvajos dokumentos noteiktajai kārtībai. 69.2 Iestāde var noteikt atšķirīgus cenas noteikšanas principus kredītiem, kas piešķirti īpašu programmu ietvaros (piemēram, ar akciju sabiedrības "Attīstības finanšu institūcija Altum" atbalstu, studiju un studējošo kredītiem). Nodrošinājuma novērtēšana 69.3 Iestāde nodrošina, ka kredīta piešķiršanas brīdī tās rīcībā ir aktuāls nodrošinājuma vērtējums. Iestāde analizē nodrošinājuma esamību, piemērotību un pietiekamību, ņemot vērā kredītu piešķiršanas politikā noteikto LTV, kā arī nodrošinājuma atsavināšanas vai izmantošanas iespējas saskaņā ar dažādiem scenārijiem. 70. Iestāde nosaka, kādi nodrošinājuma veidi ir piemēroti attiecīgo kredītu izsniegšanai un kādas nodrošinājuma novērtēšanas pieejas vērtētājam jāizmanto. Iestāde nodrošina, ka šīs pieejas ir piesardzīgas, samērīgas ar nodrošinājuma veidu un vērtību un atbilst iestādes kredītriska stratēģijai un citiem iekšējiem normatīvajiem dokumentiem. 71. Lai atzītu nodrošinājumu par piemērotu, iestāde pārbauda tā tiesiskos nosacījumus, pārliecinoties par nodrošinājuma atsavināšanas (pārņemšanas, pārdošanas) iespējām, apdrošināšanas izmantošanas iespējām un citiem nosacījumiem. 72. Iestāde nodrošinājumā esošo nekustamo īpašumu kredīta piešķiršanas brīdī novērtē ar pilna apmeklējuma pieeju, apsekojot īpašumu no iekšpuses un ārpuses (full valuation). Atkāpjoties no šā punkta pirmā teikuma prasības, iestāde var noteikt slieksni, kad tā nepiemēro pilna apmeklējuma pieeju, ņemot vērā nodrošinājumā esošā īpašuma veidu (piemēram, lauksaimniecības zeme un meža zeme), piešķirtā kredīta veidu, apmēru un sarežģītību, LTV un uzticamas informācijas pieejamību no ārējiem avotiem. 72.1 Ja iestāde piemēro attīstītos statistiskos nodrošinājuma vērtēšanas modeļus (advanced statistical models), novērtējot nodrošinājuma vērtību kredīta piešķiršanas brīdī, iestāde tos piemēro tikai atbilstoši Pamatnostādņu Nr. EBA/GL/2020/06 210. punktam. 72.2 Nodrošinājuma novērtēšanu veic vērtētājs, kas atbilst šo noteikumu 73.1-73.4 punktā noteiktajiem kritērijiem. 72.3 Iestāde, novērtējot nodrošinājumu, pēc iespējām ņem vērā ESG faktoru, tostarp fizisko risku un pārejas risku, ietekmi uz nodrošinājuma vērtību. 72.4 Iestāde nodrošina, ka nodrošinājumā esošā nekustamā īpašuma vērtējums tiek pienācīgi dokumentēts un satur skaidru, objektīvu un pārredzamu informāciju par novērtēšanas procesu, īpašuma parametriem un elementiem, kas ietekmē īpašuma vērtību, un ietver vismaz: 72.41. novērtēšanas pasūtītāju, uzdevumu un mērķi; 72.42. pieejas, metodiku, galvenos parametrus un pieņēmumus, kas izmantoti vērtības noteikšanai; 72.43. nodrošinājuma aprakstu, tostarp tā pašreizējo pielietojumu, labāko un efektīvāko izmantošanas veidu (vai ir specifisks pielietojums un vai ir iespējams ekonomiski pamatoti to piemērot tirgus vajadzībām), īpašuma veidu, tehnisko stāvokli, kā arī īpašuma vecumu; 72.44. nodrošinājuma atrašanās vietu, aprakstu par nekustamā īpašuma tirgus apstākļiem un likviditāti. Ja vērtējumu sagatavo iekšējais vērtētājs un iestāde regulāri veic attiecīgā veida nekustamo īpašumu tirgus analīzi, vērtējums var neietvert aprakstu par nekustamā īpašuma tirgus apstākļiem un likviditāti; 72.45. nodrošinājuma tiesiskos nosacījumus (nodrošinājuma īpašuma tiesības, apgrūtinājumus un citus tiesiskos nosacījumus); 72.46. informāciju par visiem zināmajiem apstākļiem, kas var ietekmēt īpašuma vērtību, tostarp faktoriem, kas ietekmē vērtības nenoteiktību. 72.5 Iestāde kritiski izvērtē nekustamā īpašuma vērtētāju sniegto vērtējumu kvalitāti, pievēršot uzmanību vērtētāju pieņēmumiem un vērtējuma nosacījumiem, pārliecinoties, ka vērtētāja izmantotā vērtēšanas pieeja un pieņēmumi ir piesardzīgi un skaidri saprotami un tirgus vērtības noteikšanai izmantotie īpašumi darījumu cenu salīdzināšanai ir atbilstoši izvēlēti. 72.6 Kustamā īpašuma nodrošinājuma novērtēšanai iestāde piemēro Pamatnostādņu Nr. EBA/GL/2020/06 215.-220. punkta prasības atbilstoši kustamā īpašuma veidam, vērtībai un novērtēšanas sarežģītībai. 73. Ja kredīts ir nodrošināts ar kredītiestādē izvietotu noguldījumu, iestāde pārliecinās, ka nav šķēršļu prasību un saistību savstarpējam ieskaitam arī tad, ja tiktu sākta nodrošinājuma devēja maksātnespējas procedūra. Ja darījums (darījumu kopsumma) ir būtisks un pakļauts vairākām jurisdikcijām, iestāde nodrošina juridisku atzinumu par prasību un saistību savstarpējā ieskaita iespēju. Prasības nodrošinājuma vērtētājiem 73.1 Nekustamo un kustamo īpašumu vērtēšanu veic neatkarīgs sertificēts iekšējais vai ārējais vērtētājs saskaņā ar Latvijas īpašuma vērtēšanas standartiem, Eiropas īpašuma vērtēšanas standartiem vai starptautiskajiem īpašuma vērtēšanas standartiem. Izņēmuma gadījumos kredītu piešķiršanas procesā juridiskām personām un ienākumus nesošu (performing) kredītu pārraudzībā iestāde var izmantot vērtētāju, kurš nav sertificēts. Iestāde nosaka savu pieeju iekšējos normatīvajos dokumentos, ņemot vērā nodrošinājumā esošā īpašuma veidu, tirgus praksi, kā arī pietiekamu iekšējo vai ārējo vērtētāju pieredzi un zināšanas. 73.2 Iestāde apstiprina savu iekšējo un ārējo vērtētāju sarakstu un pārliecinās, ka sarakstā esošo vērtētāju pieredze un zināšanas aptver tos tirgus un nozares, kur iestāde izsniedz kredītus ar nodrošinājumu, un nodrošina sarakstā iekļauto vērtētāju atbilstību šādiem kritērijiem: 73.21. vērtētājs nav iesaistīts kredītu lēmumu pieņemšanas procesā; 73.22. vērtētāja atlīdzība nav piesaistīta novērtējuma rezultātam vai nekustamā īpašuma vērtībai; 73.23. vērtētājs iesniedz objektīvu, pietiekami pamatotu un skaidru vērtējuma ziņojumu, kas atbilst vērtējamā objekta faktiskajam stāvoklim. 73.3 Iestāde, paredzot līgumā atbilstošus nosacījumus, nodrošina, ka vērtētājs, kas veic attiecīgā īpašuma novērtēšanu, un viņa pirmās pakāpes radinieki atbilst šādiem nosacījumiem: 73.31. viņi nav iesaistīti kredīta pieteikuma izskatīšanā, kredīta piešķiršanā vai administrēšanā; 73.32. viņu lēmumu neietekmē kredītņēmēja kredītspēja; 73.33. viņiem nav interešu konflikta saistībā ar novērtējamo īpašumu, novērtēšanas procesu un novērtēšanas rezultātu; 73.34. viņi nav ar nekustamā īpašuma pircēju vai pārdevēju saistītas personas. 73.4 Iestāde pārrauga viena vērtētāja veikto vērtējumu koncentrācijas līmeni un iespēju robežās diversificē vērtētājus, lai novērstu pārmērīgu paļaušanos uz viena vērtētāja sniegtajiem vērtējumiem. 73.5 Iestāde iekšējos normatīvajos dokumentos nosaka, cik reizes pēc kārtas viens vērtētājs var veikt katra nekustamā īpašuma vērtēšanu ienākumus nesošiem (performing) kredītiem. Pēc tam iestāde iespēju robežās veic vērtētāju rotāciju. Ja iestādei nav iespējas nodrošināt vērtētāju rotāciju, iestāde pamato esošā vērtētāja saglabāšanu arī nākamajos periodos. 73.6 Veicot nekustamā īpašuma, kas kalpo kā nodrošinājums ienākumus nesošiem (performing) kredītiem, pārraudzību, iestāde papildus piemēro šo noteikumu 82.-83. punkta prasības." 17. Izteikt VI nodaļu "Kredītu administrēšana un pārraudzība" šādā redakcijā: "VI. Kredītu administrēšana un pārraudzība 74. Iestāde veic kredītu nepārtrauktu pārraudzību, kas ietver informācijas sistēmu un kredītlietu uzturēšanu, paziņojumu un nepieciešamo dokumentu sagatavošanu un nosūtīšanu. 75. Iestāde izveido un ievieš tādu kredītu pārraudzības sistēmu, kas nodrošina: 75.1. efektīvu dokumentācijas, līgumu noteikumu, ierobežojošo nosacījumu un nodrošinājuma pārraudzību; 75.2. informācijas sistēmās (tai skaitā vadības informācijas sistēmā) sniegtās informācijas precizitāti un savlaicīgumu; 75.3. pienākumu dalīšanas principa ievērošanu, nodrošinot, ka svarīgāko dokumentu oriģinālu glabāšanu, resursu pārskaitīšanu un informācijas ievadīšanu iestādes datubāzē veic dažādi darbinieki; 75.4. likumu un citu normatīvo aktu prasību, kā arī apstiprināto iestādes iekšējo normatīvo dokumentu ievērošanu; 75.5. kredītlēmumu pieņemšanas pārskatāmību, ļaujot identificēt atkāpes no kredītpolitikas un lēmumus, kuri tika nodoti (escalated) lēmuma pieņemšanai augstākā līmenī. Kredītlietas uzturēšana 76. Iestāde pastāvīgi pārbauda un kredītlietā (tostarp elektroniskajos datu nesējos) dokumentē kredītņēmēja spēju pildīt līgumā noteiktās saistības. Iestāde nodrošina, ka kredītlieta satur visu informāciju, kas nepieciešama kredītņēmēja pašreizējā finansiālā stāvokļa novērtēšanai un pieņemto lēmumu un kredītvēstures pārskatāmībai, (piemēram, kārtējos finanšu pārskatus un to analīzi, kredītņēmēja ienākumu esamību un apmēru apliecinošus dokumentus, no trešajām personām (piemēram, revidentiem, nodokļu konsultantiem) iegūto informāciju par aizņēmēja finanšu stāvokli, kredīta izmantošanu līgumā paredzētajam mērķim apliecinošus dokumentus, kredīta novērtēšanas dokumentāciju, iekšējos ziņojumus iestādes vadībai, saraksti ar kredītņēmēju, kredītņēmēja vai nodrošinājuma apsekošanas ziņojumus, nodrošinājuma novērtējumu un vērtības monitoringa rezultātus vai atsauci uz dokumentu vai citu informācijas nesēju, kurā tie tiek glabāti). Kredītu kvalitātes pārraudzība 77. Iestāde izveido un ievieš individuālo kredītu vai kredītu portfeļu kvalitātes pārraudzības sistēmu kredītu kvalitātes nepārtrauktai vērtēšanai. 78. Kredītu kvalitātes pārraudzības sistēma nodrošina, ka: 78.1. iestāde izprot kredītņēmēju pašreizējo un paredzamo finansiālo stāvokli un kredītspēju; 78.2. tiek ievēroti līgumu nosacījumi, tai skaitā nosacījums, ka izsniegtais kredīts tiek izmantots līgumā noteiktajam mērķim, un kredīta izmaksa notiek saskaņā ar līguma nosacījumiem; 78.2.1 iestāde seko līdzi līgumā noteikto rādītāju un īpašo nosacījumu (covenants) izpildei, ievērojot Pamatnostādņu Nr. EBA/GL/2020/06 266.-268. punkta prasības; 78.2.2 iestāde piemēro Pamatnostādņu Nr. EBA/GL/2020/06 257.-265. punkta prasības aizņēmējiem, kas atbilst vidēja un liela uzņēmuma definīcijai; 78.3. nodrošinājumu pietiekamība tiek vērtēta, ņemot vērā izmaiņas tirgū un tā attīstības tendences; 78.4. iestāde atbilstoši reaģē uz agrīnās brīdināšanas sistēmas signāliem par kredītu kvalitātes pasliktināšanos; 78.5. iestāde veic kredītņēmēja situācijai piemērotus un ilgtspējīgus kredīta līgumu pārskatīšanas pasākumus; 78.6. iestāde veic iekšējos normatīvajos dokumentos noteiktās darbības, lai nodrošinātu kredītu, kuru kvalitāte būtiski pasliktinājusies, atveseļošanu vai atgūšanu, piemēram, kredītņēmēja problēmu papildu analīzi, pastiprinātu kredītņēmēja norēķinu konta kontroli, kredīta un nodrošinājuma dokumentācijas revidēšanu, korektīvo pasākumu plāna izstrādi. 78.1 Ja iestāde piedalās sindicētā kredīta darījumā, tā piemēro Pamatnostādņu Nr. EBA/GL/2020/06 256. punkta prasības. 79. Iestāde iekšējos normatīvajos dokumentos nosaka: 79.1. atbildības sadalījumu starp struktūrvienībām, tai skaitā iekšējās kontroles funkcijām, kredītriska pārvaldīšanai visā kredīta dzīves cikla laikā; 79.2. kritērijus un rādītājus, kuriem iestājoties kredīta pārraudzība no biznesa struktūrvienībām tiek nodota struktūrvienībām, kas nodarbojas ar pārskatītu kredītu vai NPL pārvaldīšanu; 79.3. lēmumu par kredīta statusa maiņu pieņemšanas mehānismu. 80. Iestādes vadība nosaka darbiniekus un struktūrvienības, kas ir atbildīgas par individuālo kredītu un kredītu portfeļu kvalitātes pārraudzību, kā arī nodrošinājumu vai garantiju sniedzēju kvalitātes pārraudzību. Iestādes valde, nosakot darbinieku pienākumus, ņem vērā iespējamo interešu konfliktu, īpaši darbiniekiem, kuru darbības rezultātu novērtējums atkarīgs no tādiem kritērijiem kā kredītu kopējais apmērs, kredītu vai kredītportfeļa kvalitāte vai īstermiņa ienesīgums vai nodrošinājuma novērtēšanas rezultāts. 81. Kredītriska pārraudzībā, tostarp nodrošinājuma pārraudzībā un novērtēšanā, iesaistīto darbinieku atalgojums nedrīkst būt atkarīgs no šo noteikumu 80. punktā minētajiem kritērijiem. Iestāde nodrošina, ka tās atalgojuma politika veicina kredītu efektīvu pārraudzību un motivē iestādes darbiniekus reaģēt uz pirmajiem kredītu kvalitātes pasliktināšanās signāliem, lai novērstu tālāku kredītu kvalitātes pasliktināšanos. Nodrošinājuma pārraudzība 82. Iestāde izveido regulāru kredītu nekustamā īpašuma nodrošinājuma vērtības un likviditātes pārraudzības mehānismu visiem kredītiem, kuriem iestāde ir pieņēmusi nodrošinājumu. Iestāde regulāri atjaunina nekustamā īpašuma nodrošinājuma vērtību, veicot individuālu aktīva vērtības atjaunināšanu vai piemērojot vērtības indeksāciju vai citas statistiskas metodes. 82.1 Iestāde iekšējos normatīvajos dokumentos nosaka nekustamā īpašuma nodrošinājuma pārraudzības biežumu un pieejas atbilstoši nekustamā īpašuma veidam, vērtībai un novērtēšanas sarežģītībai, ņemot vērā Pamatnostādņu Nr. EBA/GL/2020/06 221.-222. punkta un 225.-226. punkta prasības, un papildus nosaka, kā iestāde veic nekustamā īpašuma vērtības atjaunināšanu, norādot vērtības atjaunināšanas pieejas dažādiem nekustamā īpašuma veidiem. 82.2 Iestāde nodrošina, ka izmantotā nekustamā īpašuma nodrošinājuma pārvērtēšanas pieeja vai dažādu pieeju kombinācija ir piesardzīga un samērojama ar nodrošinājuma veidu un tirgus vērtību. Iestāde nosaka arī kritērijus (piemēram, vērtējumā veikto pieņēmumu izmaiņas), kuriem iestājoties nepieciešams veikt nodrošinājuma pārvērtēšanu. 82.3 Kustamā īpašuma nodrošinājuma pārraudzībai iestāde piemēro Pamatnostādņu Nr. EBA/GL/2020/06 227.-230. punkta prasības atbilstoši kustamā īpašuma veidam, vērtībai un novērtēšanas sarežģītībai. 82.4 Iestāde piemēro šo noteikumu 73.1-73.5 punkta prasības iekšējiem un ārējiem vērtētājiem, kas veic nekustamā vai kustamā īpašuma nodrošinājuma vērtības atjaunināšanu. Pārraugot nekustamā īpašuma nodrošinājumu NPL, iestāde papildus piemēro šo noteikumu 149.-158. punkta prasības. 82.5 Ja iestāde piemēro statistiskos modeļus, tai skaitā indeksācijas metodi, tā pārliecinās, ka izmantotie indeksi tiek regulāri pārskatīti, modeļi ir piemērojami attiecīgajam nekustamā īpašuma veidam, ir pietiekami detalizēti un balstīti uz faktiskajiem nekustamā īpašuma darījumiem pietiekamā laika periodā. 83. Lai kritiski izvērtētu ārējo un iekšējo vērtētāju sniegto vērtējumu kvalitāti, iestādes risku kontroles funkcija nodrošina regulāru iekšējo un ārējo vērtējumu salīdzināšanu ar atbilstošu līdzīgu objektu tirgus datiem un iekšējo un ārējo vērtējumu atpakaļejošas pārbaudes (back-testing), izmantojot reprezentatīvu darījumu izlasi. Agrīnās brīdināšanas sistēma 84. Iestāde veic kredītu kvalitātes uzraudzību ienākumus nesošiem (performing) kredītiem individuāla kredītņēmēja un darījuma līmenī un katrai iestādei būtiskai kredītu grupai, kas izveidota kredītiem ar līdzīgiem riska parametriem (piemēram, pēc klientu vai kredītu grupām, nozares, ģeogrāfiskā novietojuma), lai savlaicīgi konstatētu kredītu kvalitātes pasliktināšanos un pēc iespējas ātrāk sāktu darbības turpmākas kredīta kvalitātes pasliktināšanās novēršanai. Ja iestāde identificē kredītu kvalitātes pasliktināšanās pazīmes kredītu grupas vai aizņēmēju grupas līmenī, tā veic šīs grupas detalizētu pārbaudi un nosaka veicamos pasākumus, lai mazinātu turpmāku kredītu kvalitātes pasliktināšanās risku individuāliem kredītiem. 85. Iestāde kredītu pārraudzības procesa ietvaros piemēro atbilstošu rādītāju vai pazīmju kopu agrīnai brīdināšanai par kredītu kvalitātes pasliktināšanos, ņemot vērā Pamatnostādņu Nr. EBA/GL/2020/06 274. punktā minētās pazīmes, ievērojot kredīta veidu, apmēru un sarežģītību. 86. Iestāde regulāri izvērtē agrīno kvalitātes pasliktināšanās pazīmju iestāšanos gan kredītu grupu, gan atsevišķu kredītņēmēju, gan savstarpēji saistītu klientu grupu un kredītu līmenī. 87. Iestāde iekšējos normatīvajos dokumentos nosaka kārtību, kā tā reaģē uz agrīnās brīdināšanas signāliem, un norāda: 87.1. kvantitatīvus un kvalitatīvus rādītājus vai pazīmes, kas liecina par iespējamu kredīta kvalitātes pasliktināšanos, atbilstoši tās vēlamajam kredītriska līmenim (credit risk appetite) un kredītriska stratēģijai; 87.2. papildus veicamos pārraudzības pasākumus un to biežumu, kā arī pasākumus situācijas sīkākai izpētei pēc agrīnās brīdināšanas signālu saņemšanas; 87.3. komunikācijas mehānismu ar klientu un nepieciešamās papildu informācijas apjomu; 87.4. atbildīgās struktūrvienības un darbiniekus, kuri veic šo noteikumu 87.2. un 87.3. punktā minētos pasākumus un piedāvā piemērotāko tālāko rīcības plānu; 87.5. lēmumu pieņemšanas mehānismu par tālāko rīcību, tostarp par klienta vai savstarpēji saistītu klientu grupas iekļaušanu klientu ar kvalitātes pasliktināšanās pazīmēm kontrolsarakstā (watch list). 88. Iestāde nodrošina vēsturisko datu par klientu iekļaušanu klientu ar kvalitātes pasliktināšanās pazīmēm kontrolsarakstā (watch list) un izslēgšanu no tā uzglabāšanu. 89. Iestāde nodrošina, ka klienti, kas iekļauti klientu ar kvalitātes pasliktināšanās pazīmēm kontrolsarakstā (watch list), tiek atbilstoši atzīmēti vadības informācijas sistēmā un regulāri iekļauti atskaitēs par aktīvu kvalitāti iestādes risku pārvaldības struktūrvienībai, kredītu piešķiršanā iesaistītajām struktūrvienībām un iestādes vadībai. Iekšējo reitingu sistēma 90. Kredītu kvalitātes efektīvai pārraudzībai iestāde var izmantot iekšējo reitingu sistēmu. Iekšējo reitingu sistēmas ietvaros kredītņēmējam tiek piešķirts iekšējais reitings, kas atspoguļo tā kredītspēju un atbilstošo kredīta kvalitāti un tiek piešķirts, pamatojoties uz vairākiem kritērijiem, piemēram, kredīta veidu, nodrošinājuma veidu, apmēru un atrašanās vietu, saistību neizpildes varbūtību (PD), kredītvēsturi un citiem kredītņēmēju raksturojošiem rādītājiem. Iekšējos reitingus var izmantot kredītriska segšanai nepieciešamā kapitāla apmēra noteikšanai, kredīta cenas noteikšanai, kredīta vai kredītportfeļa kvalitātes pārraudzībai, paredzamo zaudējumu apmēra un izveidoto uzkrājumu pietiekamības noteikšanai. 91. Lai nodrošinātu iekšējā reitinga atbilstību kredīta kvalitātei, iestāde regulāri pārskata kredītņēmējam piešķirto iekšējo reitingu, pamatojoties uz izmaiņām rādītājos, kas ietekmē kredītņēmēja kredītspēju, piemēram, nozares attīstības tendencēm, kredītņēmēja izaugsmes rādītājiem un makroekonomiskajām prognozēm. Iekšējā reitinga noteikšanu vai apstiprināšanu, kā arī pārskatīšanu veic darbinieki, kuri nav iesaistīti kredītu piešķiršanas procesā, piesaistot arī iekšējās kontroles funkcijas darbiniekus. 92. Iekšējo reitingu sistēma aptver visus izsniegtos kredītus, ne tikai kredītus, kas atrodas otrajā vai trešajā posmā saskaņā ar grāmatvedības standartiem. Šāda iekšējo reitingu sistēma nodrošina pietiekami detalizētu kredītriska mērīšanu un kredītu grupēšanu pēc līdzīgiem kredītriska parametriem, kā arī atspoguļo kredītriska līmeni katram individuālam kredītam un kredītportfelim kopumā. Kredītriska mērīšana, novērtēšana un pārraudzība 93. Veicot kredītriska pārvaldīšanu, iestāde nodrošina kredītriska mērīšanu un novērtēšanu. Iestāde kredītriska līmeni pirmo reizi nosaka kredīta piešķiršanas brīdī, lai varētu nodrošināt kredītriska mērīšanu visu paredzamo kredīta termiņu. 94. Veicot kredītriska mērīšanu un novērtēšanu, iestāde ņem vērā kredīta paredzamos zaudējumus un kredītriska segšanai nepieciešamo kapitāla apmēru, tas ir, kapitālu, kas segs neparedzētos zaudējumus. 95. Iestāde iekšējos normatīvajos dokumentos nosaka metodoloģiju, kas ļauj tai novērtēt atsevišķu parādnieku, vērtspapīru vai vērtspapīrošanas pozīciju riska darījumu kredītrisku un kredītrisku kredītu portfeļa līmenī. Iestāde nodrošina, ka tā kredītriska vērtēšanā mehāniski nepaļaujas tikai uz ārējo kredītu novērtējuma institūciju (reitingu aģentūru) sniegtajiem kredītreitingiem Eiropas Parlamenta un Padomes 2009. gada 16. septembra Regulas (EK) Nr. 1060/2009 par kredītreitingu aģentūrām izpratnē, kā arī neizmanto tos kā vienīgo kredītriska novērtēšanas kritēriju. 96. Iestāde veic kredītriska pārraudzību individuālo kredītu, kredītu portfeļu (hipotekārie kredīti, kredītlīnijas, atvasinātie finanšu instrumenti un citi kredītu portfeļi), kredītriskam pakļauto riska darījumu vai to portfeļu un iestādes darbībai kopumā piemītošā kredītriska līmenī. 97. Veicot kredītriska mērīšanu, novērtēšanu un pārraudzību, iestāde piemēro tās darbības specifikai un sarežģītībai atbilstošas analītiskās metodes. Izmantojamo metožu izvēli un būtību, kā arī tajās izmantotos pieņēmumus un aplēses dokumentē un regulāri pārskata. Iestāde nedrīkst pārmērīgi paļauties uz kādu analītisko metodi, vērtējot kredītrisku, un kvantitatīvā kredītriska mērīšana vienmēr jāpapildina ar eksperta kvalitatīvo novērtējumu. 98. Iestāde izskata iespēju kredītam, kura kvalitāte būtiski pasliktinājusies, veikt pārskatīšanu saskaņā ar šo noteikumu VII nodaļā noteiktajām prasībām vai izstrādāt kredīta atgūšanas programmu, kas paredz, piemēram, nodrošinājuma izmantošanu vai maksātnespējas ierosināšanu. Būtisks kredītriska pieaugums 99. Iestāde regulāri, bet ne retāk kā reizi ceturksnī un katru reizi, kad iestādes rīcībā nonāk informācija, kas norāda, ka noticis vai gaidāms būtisks kredītriska pieaugums, veic aktīvu kvalitātes novērtēšanu. 100. Iestāde izvērtē kredītriska pieauguma būtiskumu saskaņā ar grāmatvedības standartiem, īpaši izvērtējot šādas pazīmes: 100.1. darījumu partnerim iekšēji vai ārēji noteiktā kredītreitinga samazinājums vai reitinga prognozes pasliktināšanās; 100.2. kredītņēmējs ir informējis iestādi par vēlmi mainīt līguma nosacījumus, kas klasificējams kā aktīva pārskatīšana; 100.3. emitents ir ierosinājis pārskatīt aktīva emisijas prospektu; 100.4. kredītņēmējs iekļauts klientu ar kvalitātes pasliktināšanās pazīmēm kontrolsarakstā (watch list); 100.5. iestāde pieņēmusi lēmumu paaugstināt prasības attiecībā uz nodrošinājumu vai izvirzīt stingrākus līguma nosacījumus attiecībā uz jauniem kredītiem, kas ir līdzīgi jau izsniegtajiem kredītiem, un lēmuma pamatojums ir kredītriska pieaugums no sākotnējās atzīšanas jau izsniegtajiem kredītiem. 101. Iestāde neizmanto 30 dienu kavējuma rādītāju kā vienīgo būtiska kredītriska pieauguma pazīmi, savukārt visi aktīvi, kuriem kavējums pārsniedz 30 dienas, ir uzskatāmi par otrajā posmā esošiem aktīviem saskaņā ar grāmatvedības standartiem. 102. Ja iestāde secina, ka nav noticis būtisks kredītriska pieaugums pirmajā posmā esošam aktīvam saskaņā ar grāmatvedības standartiem, tā, ja nepieciešams, palielina uzkrājumus, nepārvietojot aktīvu uz otro posmu saskaņā ar grāmatvedības standartiem. 103. Pārskatītiem aktīviem, ja to atzīšana saskaņā ar grāmatvedības standartiem nav pārtraukta, iestāde izvērtē būtisku kredītriska pieaugumu kopš sākotnējās atzīšanas, salīdzinot saistību nepildīšanas risku pirms un pēc līguma nosacījumu pārskatīšanas. Iestāde ņem vērā pārskatīšanas ietekmi uz darījumu partnera spēju pildīt saistības, darījumu partnera finansiālo situāciju un nozares nākotnes prognozes, kā arī izvērtē darījumu partnera biznesa plānu un tā atbilstību saistību atmaksas grafikam pēc līguma pārskatīšanas. 104. Ja iestāde piemēro aktīviem zema kredītriska izņēmumu (low credit risk exemption), kas ļauj nevērtēt aktīvam būtisku kredītriska pieaugumu saskaņā ar grāmatvedības standartiem, iestāde izvērtē un dokumentē pierādījumus, ka aktīvs ir pamatoti uzskatāms par zema riska aktīvu. Šo izņēmumu iestāde nepiemēro kredītiem, izņemot gadījumu, kad darījumu partneris ir centrālā valdība un darījumu partnerim piešķirtais ārējo kredīta novērtējuma institūciju kredītreitings atbilst riska pakāpei no viens līdz trīs saskaņā ar Regulas Nr. 575/2013 114. pantu vai tāda vietējā pašvaldība, kuru saskaņā ar Regulas Nr. 575/2013 115. pantu attiecīgās dalībvalsts kompetentā iestāde ir pielīdzinājusi šajā pantā minētajai centrālajai valdībai. 105. Iestāde izvērtē un atzīst būtisku kredītriska pieaugumu visam aktīvam kopumā, nedalot to sastāvdaļās. 106. Iestāde, izvērtējot būtisku kredītriska pieaugumu, izmanto visu informāciju, kuru tā saņem vai var saņemt un kuras iegūšana nav nesamērīgi apgrūtinoša vai saistīta ar pārmērīgām izmaksām. Iestāde nosaka iekšējos un ārējos informācijas avotus un metodes informācijas piemērošanai, ko tā izmanto būtiska kredītriska pieauguma noteikšanā un vērtēšanā. Aktīviem, kurus iestāde izvērtē individuāli, būtiska kredītriska pieauguma un NPL statusa piešķiršanas izvērtējumā iestāde vairāk paļaujas uz kvalitatīvu un uz nākotni vērstu informāciju, ne tikai uz kavējuma dienām. 107. Nākotnē paredzamo zaudējumu aprēķinā iestāde izmanto atbilstošus scenārijus, piemērojot piesardzības principu. Bāzes scenārijam iestāde pēc iespējas izmanto tos pašus datus un pieņēmumus, ko tā piemēro savu finanšu pārskatu posteņu vērtēšanā un budžeta veidošanā. Iestāde nosaka laika periodu, ko scenāriji aptver, piemērojot detalizētas makroekonomiskās prognozes divu līdz trīs gadu periodam un pēc tam sekojot līdzi vispārējām ekonomikas attīstības prognozēm. Iekšējo modeļu validācija 108. Iestāde regulāri, bet ne retāk kā reizi gadā veic paredzamo zaudējumu aprēķinā izmantoto modeļu validāciju. Iestāde nodrošina modeļa validāciju, sākot tā lietošanu, kā arī pēc būtisku izmaiņu veikšanas. 109. Modeļu validāciju veic darbinieki, kuriem ir nepieciešamā kvalifikācija, zināšanas un pieredze šāda uzdevuma veikšanai un kuri nav bijuši iesaistīti modeļa izveidē. 110. Modeļu validācija ietver vismaz modeļu ievades datu, modeļa pamatā esošo pieņēmumu un modeļa sniegto rezultātu analīzi. Iestāde nodrošina skaidri noteiktu pienākumu un atbildības sadalījumu, lai veiktu kvalitatīvu un neatkarīgu modeļa validāciju, kā arī atbilstošu modeļa validācijas dokumentāciju. 111. Iestāde vismaz reizi pusgadā veic aplēsto zaudējumu salīdzināšanu ar faktiskajiem zaudējumiem (back-test) visiem būtiskajiem aktīvu portfeļiem. Ja tiek atklātas būtiskas atšķirības starp aplēstajiem un faktiskajiem zaudējumiem, iestāde par to informē iekšējā audita funkciju un koriģē zaudējumu novērtēšanas metodes, lai mazinātu šādas atšķirības. Kredītu kvalitātes pārvaldības efektivitātes novērtēšana 112. Iestāde kredītriska pārraudzībai nosaka kredītu kvalitātes pārvaldības efektivitātes mērīšanā izmantojamo rādītāju kopu, kas var ietvert šādus rādītājus: 112.1. NPL kopsummas attiecību pret kredītu kopsummu; 112.2. NPL izveidoto uzkrājumu kopsummas attiecību pret NPL kopsummu pirms uzkrājumu izveidošanas; 112.3. maksimālo papildu uzkrājumu apmēru, kuru varēs segt ar aprēķināto kapitāla pārpalikumu, kas pārsniedz pašu kapitāla prasību kopsummu; 112.4. maksimālo papildu uzkrājumu apmēru, kuru varēs segt ar pārskata perioda peļņu, nesamazinot pašu kapitālu; 112.5. kredītu sadalījumu reitingu grupās saskaņā ar piešķirtajiem iekšējiem reitingiem; 112.6. iekšējo reitingu migrācijas matricu; 112.7. klientu ar kvalitātes pasliktināšanās pazīmēm kontrolsarakstā (watch list) iekļauto klientu, kuri netika identificēti ar agrīnās brīdināšanas sistēmā izmantotajiem rādītājiem vai pazīmēm, īpatsvaru (vērtējot klientu skaitu un saistību apmēru)." 18. Izteikt 117.2. punktu šādā redakcijā: "117.2. klients ir iekļauts iestādes klientu ar kvalitātes pasliktināšanās pazīmēm kontrolsarakstā (watch list);". 19. Izteikt 150. punktu šādā redakcijā: "150. Noteikumu 149. punktā minēto īpašumu novērtējumu veic šo noteikumu 73.1 punktam atbilstošs vērtētājs brīdī, kad kredītu pārklasificē par ieņēmumus nenesošu kredītu. Ja pēdējais šo noteikumu prasībām atbilstošais vērtējums ir veikts mazāk nekā 12 mēnešus pirms NPL statusa iegūšanas, iestāde šādam nodrošinājumam var neveikt atkārtotu novērtējumu. Komercīpašumiem veic vērtības atjaunināšanu vismaz reizi gadā un mājokļiem - vismaz reizi trijos gados tik ilgi, kamēr kredīts ir NPL statusā. Iestāde nodrošina biežākus novērtējumus, ja tirgū vērojams būtisks nekustamā īpašuma vērtības kritums vai vērojama kāda individuāla kredīta nodrošinājuma vērtības strauja samazināšanās." 20. Izteikt 152. un 153. punktu šādā redakcijā: "152. Ja iestāde piemēro indeksācijas metodi, tā ievēro šo noteikumu 82.5 punkta prasības. 153. Iestāde nodrošina iekšējo un ārējo vērtētāju atbilstību šo noteikumu 73.2-73.3 punktam." 21. Svītrot 155. punktu. 22. Aizstāt 178. punktā skaitļus un zīmi "680/2014" ar skaitļiem un zīmi " 2021/451". 23. Papildināt noteikumus ar 207.4. punktu šādā redakcijā: "207.4. informācija par klientiem ar kvalitātes pasliktināšanās pazīmēm, īpaši tādiem, kuriem vērojamas turpmākas kvalitātes pasliktināšanās tendences, un lielajiem riska darījumiem;". 24. Papildināt informatīvo atsauci uz Eiropas Savienības direktīvām un citiem starptautiskajiem dokumentiem ar 9. punktu šādā redakcijā: "9) Eiropas Banku iestādes 2020. gada 29. maija pamatnostādnēm EBA/GL/2020/06 "Pamatnostādnes par aizdevumu iniciēšanu un uzraudzību" (Guidelines on loan origination and monitoring)." 25. Izteikt noteikumu 1. pielikuma 2.1. punktu šādā redakcijā: "2.1. agrīnās brīdināšanas rādītājus par kredītu kvalitātes pasliktināšanos un klientu ar kvalitātes pasliktināšanās pazīmēm pārraudzības, tostarp lēmumu pieņemšanas, kārtību;". 26. Papildināt noteikumu 1. pielikumu ar 2.9. punktu šādā redakcijā: "2.9. kredīta nodrošinājumu ietekmējošo ESG risku novērtēšanas kārtību." 27. Izteikt noteikumu 1. pielikuma 3.6. punktu šādā redakcijā: "3.6. kredītņēmēju kredītspējas novērtēšanas kritērijus, tostarp kredītspējas novērtēšanā izmantotās jutīguma analīzes apmēru un piemērotos scenārijus;". 28. Izteikt noteikumu 1. pielikuma 3.8. punktu šādā redakcijā: "3.8. piemērotos nodrošinājuma veidus, dažādu nodrošinājuma veidu novērtēšanas procedūras un nodrošinājumu regulāras pārvērtēšanas procedūras (tostarp nodrošinājuma novērtēšanas pieejas, kas jāizmanto vērtētājam);". 29. Papildināt noteikumu 1. pielikumu ar 3.14., 3.15., 3.16. un 3.17. punktu šādā redakcijā: "3.14. lēmumu pieņemšanas procesu, ja iestāde atkāpjas no standartizētajiem kredīta izsniegšanas noteikumiem, ņemot vērā Pamatnostādņu Nr. EBA/GL/2020/06 38. punkta (h) apakšpunktā noteikto; 3.15. kredītu piešķiršanas procesa kvalitātes pārraudzības mehānismu; 3.16. pazīmes darījumiem, kuri klasificējami kā darījumi ar augstu sviras rādītāju (leveraged transaction); 3.17. kārtību, kādā iestāde lēmumu par kredīta piešķiršanu pieņemšanā ņem vērā ESG faktoru ietekmi." 30. Normatīvie noteikumi stājas spēkā 2022. gada 1. janvārī. Finanšu un kapitāla tirgus komisijas priekšsēdētāja S. Purgaile |

Tiesību akta pase

Nosaukums: Grozījumi "Kredītriska pārvaldīšanas normatīvajos noteikumos"

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|