Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Apdrošināšanas uzraudzības inspekcija Rīkojums nr. 24 Rīgā 2000. gada 11. februārī Par privātā pensiju fonda ceturkšņa darbības pārskatu Pamatojoties uz Latvijas Republikas likuma "Par privātajiem pensiju fondiem" 25.panta 5.daļu, noteikt privātā pensiju fonda ceturkšņa darbības pārskata saturu un formu. Priekšnieks G. Romeiko

Apstiprināts ar Apdrošināšanas uzraudzības inspekcijas priekšnieka 2000.gada 11. februāra rīkojumu Nr.24 PRIVĀTĀ PENSIJU FONDA CETURKŠŅA DARBĪBAS PĀRSKATS 1. Privātais pensiju fonds (turpmāk - pensiju fonds) par katru darbības ceturksni sagatavo pārskatu, kurš atbilst likumam "Par grāmatvedību", šī rīkojuma prasībām, Latvijas Republikas grāmatvedības standartiem (līdz Latvijas Republikas grāmatvedības standartu pieņemšanai atbilst Starptautiskajiem grāmatvedības standartiem) un citiem normatīvajiem aktiem. Pensiju fonda ceturkšņa darbības pārskatā (turpmāk - ceturkšņa pārskats) sniedz patiesu un skaidru informāciju par pensiju fonda aktīviem, saistībām un darbības rezultātiem. 2. Ceturkšņa pārskatu veido: 2.1. pensiju fonda bilance; 2.2. pensiju fonda ieņēmumu un izdevumu aprēķins; 2.3. pensiju fonda bilances, ieņēmumu un izdevumu aprēķina piezīmes; 2.4. pensiju plāna bilance; 2.5. pensiju plāna ieņēmumu un izdevumu aprēķins; 2.6. pensiju plāna bilances, ieņēmumu un izdevumu aprēķina piezīmes; 2.7. līdzekļu pārvaldītāja drošības naudas noguldījuma konta izraksts. 3. Aizpildot pensiju fonda bilanci, ieņēmumu un izdevumu aprēķinu, pensiju plāna bilanci un pensiju plāna ieņēmumu un izdevumu aprēķinu, ievēro Ministru kabineta 1998.gada 14.jūlija noteikumu Nr.253 "Par privātā pensiju fonda gada pārskatu" IV., V., VI., VII., X., XI., XII., XIII. un XIV.nodaļā paredzēto. 4. Bilances, ieņēmumu un izdevumu aprēķina piezīmēs sniedz paskaidrojošu informāciju par posteņu saturu, kā arī citu informāciju, kas ir būtiski ietekmējusi vai var būtiski ietekmēt pensiju fonda un pensiju plāna vai plānu finansiālā stāvokļa novērtēšanu. 5. Par ceturkšņa pārskata pareizību atbild pensiju fonda vadība, un to paraksta pensiju fonda vadītājs un galvenais grāmatvedis. Zvērināta revidenta atzinums par ceturkšņa pārskatu nav nepieciešams. 6. Pensiju plāna bilances posteņa "Nauda un tās ekvivalenti" piezīmēs norāda: 6.1. naudas summu kasē atsevišķi katrai valūtai; 6.2. naudas summu norēķinu kontos atsevišķi katrai valūtai un kredītiestāžu nosaukumus; 6.3. naudas ekvivalentu veidus un vērtības. 7. Pensiju plāna bilances posteņa "Termiņnoguldījumi" piezīmēs norāda termiņnoguldījumu valūtas, summas, termiņus un kredītiestāžu nosaukumus. 8. Pensiju plāna bilances posteņu "Akcijas" un "Vērtspapīri ar fiksētu ienesīgumu" piezīmēs norāda emitentu nosaukumus, vērtspapīru nosaukumus, skaitu un kopējās vērtības. 9. Pensiju plāna bilances posteņa "Nekustamais īpašums" piezīmēs sniedz katra īpašuma aprakstu, adresi un vērtību. 10. Pensiju plāna bilances posteņa "Citi aktīvi" piezīmēs norāda aktīvu nosaukumus un vērtības. 11. Pensiju plāna bilances posteņa "Kopā aktīvi" piezīmēs sniedz informāciju saskaņā ar 1.pielikumu. 12. Pensiju plāna bilances posteņa "Pensiju plāna kapitāls" piezīmēs sniedz informāciju saskaņā ar 2.pielikumu. 13. Pensiju plāna ieņēmumu un izdevumu aprēķina posteņa "Izmaksātais papildpensijas kapitāls" piezīmēs sniedz informāciju saskaņā ar 3.pielikumu. 14. Pensiju fonds ceturkšņa pārskatu iesniedz Apdrošināšanas uzraudzības inspekcijā līdz ceturksnim sekojošā mēneša 30.datumam. 15. Ja nepieciešams koriģēt informāciju iepriekšējo ceturkšņu pārskatos, atkārtoti aizpilda ceturkšņa pārskata formu par attiecīgo ceturksni un norāda, ka tā ir precizēta informācija par attiecīgo ceturksni.

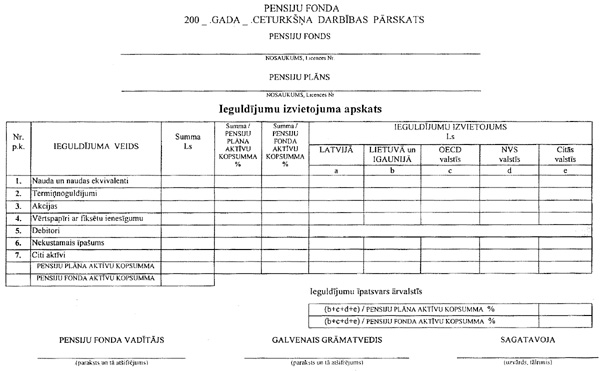

1.pielikums

2. pielikums

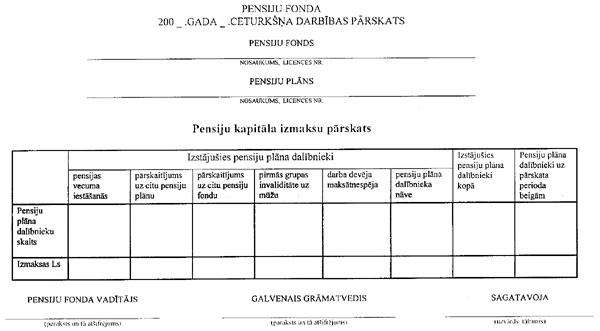

3. pielikums

|

Tiesību akta pase

Nosaukums: Par privātā pensiju fonda ceturkšņa darbības pārskatu

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|