Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Ministru kabineta noteikumi Nr.819

Rīgā 2010.gada 31.augustā (prot. Nr.44 32.§) Noteikumi par mikrouzņēmumu nodokļa deklarāciju un tās aizpildīšanas kārtību

Izdoti saskaņā ar Mikrouzņēmumu nodokļa likuma 7.panta ceturto daļu

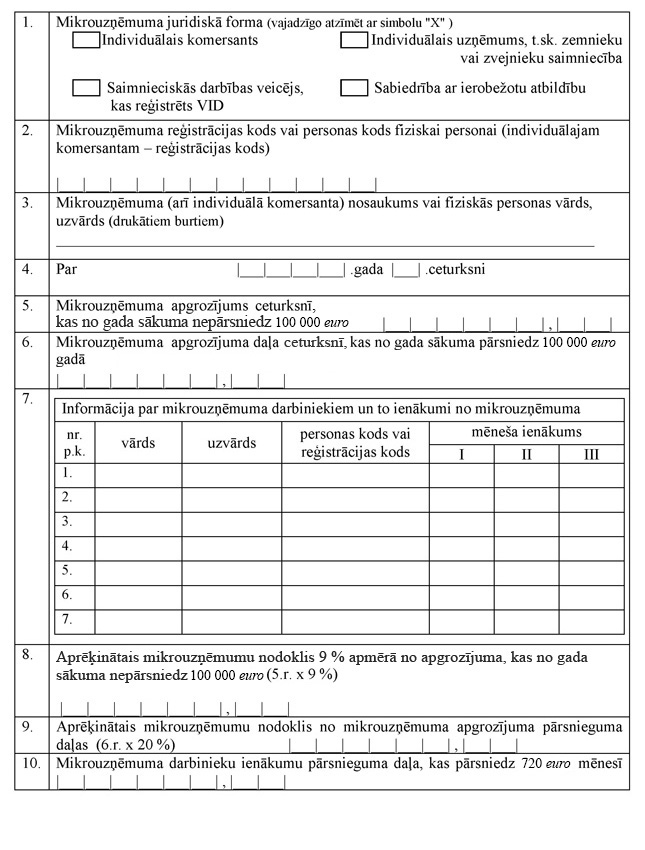

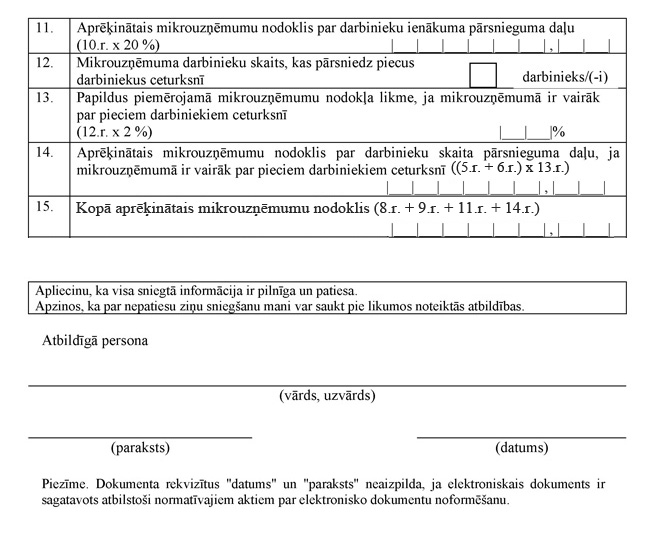

1. Noteikumi nosaka mikrouzņēmumu nodokļa deklarācijas (turpmāk – deklarācija) veidlapas paraugu (pielikums) un tās aizpildīšanas kārtību. 2. Mikrouzņēmumu nodokļa maksātājs (turpmāk – nodokļa maksātājs) deklarācijā norāda šādus mikrouzņēmuma rādītājus par kalendāra ceturksni: 2.1. apgrozījumu (ieņēmumus); 2.2. darbiniekus un darbinieku ienākumu pa mēnešiem. 2.1 Nodokļa maksātājs, kurš atbilst Mikrouzņēmumu nodokļa likuma 1.panta 1.punktā un 2.panta ceturtajā daļā noteiktajiem kritērijiem, aizpilda tikai deklarācijas 1., 2., 3., 4., 5., 7., 8. un 15.rindu. (MK 15.11.2011. noteikumu Nr.871 redakcijā) 3. Nodokļa maksātājs, kas ir reģistrēts kā ar pievienotās vērtības nodokli apliekama persona, deklarācijas kalendāra ceturkšņa apgrozījumā neiekļauj pievienotās vērtības nodokļa daļu. 4. Deklarācijā nodokļa aprēķinam skaitļus norāda euro un centos. (Grozīts ar MK 17.09.2013. noteikumiem Nr.837) 6. Ja nodokļa maksātājs veic saimniecisko darbību no kalendāra gada sākuma, deklarācijas 6.rindā norāda nodokļa maksātāja ceturkšņa apgrozījuma daļu, kas no kalendāra gada sākuma ir pārsniegusi Mikrouzņēmumu nodokļa likuma 1.panta 1.punkta "b" apakšpunktā noteikto kritēriju (turpmāk – apgrozījuma kritērijs) – 100 000 euro. Ja mikrouzņēmuma apgrozījums ir pārsniedzis apgrozījuma kritēriju kādā no pirmajiem trim kalendāra ceturkšņiem, tā kalendāra ceturkšņa, kurā apgrozījums no gada sākuma ir pārsniedzis apgrozījuma kritēriju, deklarācijā norāda starpību starp nodokļa maksātāja apgrozījumu no gada sākuma un 100 000 euro, bet turpmāko kalendāra ceturkšņu deklarācijās šajā rindā norāda attiecīgā ceturkšņa apgrozījumu. (Grozīts ar MK 17.09.2013. noteikumiem Nr.837) 7. Ja nodokļa maksātājs uzsāk saimniecisko darbību pēc kalendāra gada sākuma, mikrouzņēmuma apgrozījuma kritēriju saimnieciskās darbības uzsākšanas gadam aprēķina, vispirms nosakot apgrozījuma kritēriju mēnesim (100 000 euro dala ar 12) un to reizinot ar mēnešu skaitu līdz kalendāra gada beigām, kuros mikrouzņēmums būs nodokļa maksātājs (sākot ar mēnesi, kurā mikrouzņēmums reģistrēts). (Grozīts ar MK 17.09.2013. noteikumiem Nr.837) 8. Deklarācijas 7.rindā norāda mikrouzņēmuma darbiniekus (arī prombūtnē esošus), ieskaitot mikrouzņēmuma īpašniekus (turpmāk – darbinieks), un katra darbinieka ienākumu kalendāra ceturkšņa katrā mēnesī. Par darbinieku – nerezidentu – norāda vārdu, uzvārdu un ailē "Personas kods vai reģistrācijas kods" – personas kodu vai Valsts ieņēmumu dienesta piešķirtu reģistrācijas numuru. Deklarācijas 7.rindas ailēs "Mēneša ienākums" norāda attiecīgā kalendāra ceturkšņa katra mēneša ienākumu (I ceturksnī norāda janvāra, februāra un marta ienākumu, II ceturksnī – aprīļa, maija un jūnija ienākumu, III ceturksnī – jūlija, augusta un septembra ienākumu un IV ceturksnī – oktobra, novembra un decembra ienākumu): 8.1. par mikrouzņēmuma īpašnieku, kuram darba attiecības nav noformētas ar darba līgumu mikrouzņēmumā, – attiecīgā ceturkšņa katrā mēnesī personīgajam patēriņam izņemtos līdzekļus no mikrouzņēmuma un citu naudā vai citās lietās un pakalpojumu veidā gūto ienākumu no mikrouzņēmuma, izņemot dividendes; 8.2. par darbinieku – attiecīgā ceturkšņa katrā mēnesī aprēķināto darba algu un citus gūtos ienākumus no mikrouzņēmuma. (MK 15.11.2011. noteikumu Nr.871 redakcijā) 8.1 Darbiniekam aprēķināto samaksu par atvaļinājumu vai slimības naudu norāda pārskata mēnesī, par kuru tā tiek aprēķināta. (MK 15.11.2011. noteikumu Nr.871 redakcijā) 8.2 Ja darbinieks kādā no pārskata mēnešiem negūst ienākumu no mikrouzņēmuma, deklarācijas 7.rindas ailē "Mēneša ienākums" ceturkšņa attiecīgajā mēnesī norāda skaitli "0". (MK 15.11.2011. noteikumu Nr.871 redakcijā) 8.3 Ja darbiniekam kādā no pārskata mēnešiem mikrouzņēmums kompensē izdevumus saistībā ar komandējumu vai darba braucienu un kompensācija ir atbilstoša normatīvajiem aktiem par kārtību, kādā atlīdzināmi ar komandējumiem saistītie izdevumi, šo kompensāciju deklarācijas 7.rindas ailes "Mēneša ienākums" ceturkšņa attiecīgajā mēnesī nenorāda kā personas gūto ienākumu no mikrouzņēmuma. (MK 15.11.2011. noteikumu Nr.871 redakcijā) 9. Mikrouzņēmumu nodokli 8.rindā aprēķina, mikrouzņēmuma ceturkšņa apgrozījumu, kas no gada sākuma nepārsniedz 100 000 euro, reizinot ar mikrouzņēmumu nodokļa likmi 9 procentu apmērā. (MK 15.11.2011. noteikumu Nr.871 redakcijā, kas grozīta ar MK 17.09.2013. noteikumiem Nr.837) 10. Deklarācijas 9.rindu aizpilda nodokļa maksātājs, kura kalendāra gada apgrozījums, skaitot kopā no taksācijas gada sākuma, ceturksnī pārsniedz 100 000 euro. Mikrouzņēmumu nodokli no mikrouzņēmuma apgrozījuma pārsnieguma summas, kas, skaitot no kalendāra gada sākuma, pārsniedz 100 000 euro, aprēķina, deklarācijas 6.rindā norādīto mikrouzņēmuma ceturkšņa apgrozījuma summu reizinot ar mikrouzņēmumu nodokļa likmi 20 procentu apmērā. (Grozīts ar MK 17.09.2013. noteikumiem Nr.837) 11. Deklarācijas 10.rindā norāda kalendāra ceturkšņa visu darbinieku visu mēnešu ienākuma daļas, kas pārsniedz 720 euro, kopējo summu. To aprēķina atsevišķi katram darbiniekam kalendāra ceturkšņa katrā mēnesī, atskaitot no darbinieka ienākuma 720 euro, summējot ienākuma pārsnieguma daļu un saskaitot visu darbinieku mēneša ienākumu pārsnieguma daļas. Nosakot deklarācijas 10.rindā norādāmo lielumu, neņem vērā to ceturkšņa mēnesi, kurā darbiniekam ienākums ir bijis 720 euro vai mazāks. (Grozīts ar MK 17.09.2013. noteikumiem Nr.837) 12. Deklarācijas 12.rindā norāda darbinieku skaitu, kas pārsniedz piecus darbiniekus kalendāra ceturksnī. Darbinieku skaitā tiek iekļauti arī darbinieki, kas mikrouzņēmumā nostrādājuši ne mazāk par pusi no attiecīgā ceturkšņa. Darbinieku skaitā netiek iekļauts tāds darbinieks, kas ir prombūtnē vai no darba atstādināts. Ja kalendāra ceturksnī mikrouzņēmumā nav vairāk par pieciem darbiniekiem, deklarācijas 12., 13. un 14.rindu neaizpilda. 13. Deklarācijas 13.rindā norāda papildus piemērojamo mikrouzņēmumu nodokļa likmi, ja mikrouzņēmumā ir vairāk par pieciem darbiniekiem kalendāra ceturksnī. Mikrouzņēmumu nodokli aprēķina, deklarācijas 12.rindā norādīto darbinieku skaita pārsniegumu reizinot ar mikrouzņēmumu nodokļa papildu likmi 2 procentu apmērā. 14. Ja mikrouzņēmumā ir vairāk par pieciem darbiniekiem ceturksnī, 14.rindā aprēķina mikrouzņēmumu nodokli par darbinieku skaita pārsnieguma daļu, deklarācijas 13.rindā norādīto nodokļa likmi reizinot ar deklarācijas 5. un 6.rindā norādīto apgrozījuma summu. (Grozīts ar MK 15.11.2011. noteikumiem Nr.871) 15. Mikrouzņēmumu nodokļa deklarācijā sniegtās informācijas patiesumu ar parakstu apstiprina atbildīgā persona, norādot vārdu, uzvārdu un deklarācijas parakstīšanas datumu. Ministru prezidents V.Dombrovskis

Finanšu ministrs E.Repše Pielikums

Ministru kabineta 2010.gada 31.augusta noteikumiem Nr.819 (Pielikums grozīts ar MK 15.11.2011. noteikumiem Nr.871; MK 17.09.2013. noteikumiem Nr.837)

Finanšu ministrs E.Repše

|

Tiesību akta pase

Nosaukums: Noteikumi par mikrouzņēmumu nodokļa deklarāciju un tās aizpildīšanas kārtību

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|