Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Ministru kabineta rīkojums Nr.748

Rīgā 2009.gada 30.oktobrī (prot. Nr.69 51.§) Par Koncepciju par mikrouzņēmumu atbalsta pasākumiem

2. Finanšu ministrijai: 2.1. līdz 2009.gada 1.novembrim sagatavot oficiālu vēstuli Eiropas Komisijai ar lūgumu paaugstināt Direktīvas 2006/112/EK 287.panta 10.punktā minēto gada apgrozījuma slieksni; 2.2. līdz 2010.gada 1.janvārim: 2.2.1. (svītrots ar MK 25.02.2010. rīkojumu Nr.120); 2.2.2. sagatavot grozījumus Ministru kabineta 2008.gada 2.decembra rīkojumā Nr.752 "Par Latvijas mazo un vidējo komersantu mikrokreditēšanas programmu"; 2.2.3. sadarbībā ar Ekonomikas ministriju un Latvijas Hipotēku un zemes banku ieviest Latvijas Hipotēku un zemes bankas un biznesa inkubatoru sadarbības modeli; 2.2.1 līdz 2010.gada 1.martam sadarbībā ar nevalstiskajām organizācijām pārskatīt nodokļu deklarācijas un maksimāli tās vienkāršot; 2.3. sagatavot un līdz 2010.gada 15.janvārim iesniegt noteiktā kārtībā Ministru kabinetā: 2.3.1. grozījumus normatīvajos aktos, nosakot skaidru un nepārprotamu termina "saimnieciskā darbība" definīciju likuma "Par iedzīvotāju ienākuma nodokli" izpratnē; 2.3.2. grozījumus normatīvajos aktos, kas paredz iespēju mikrouzņēmumiem iesniegt pievienotās vērtības nodokļa deklarāciju vienu reizi ceturksnī, ja to apgrozījums nepārsniedz 35 tūkst. latu; 2.3.3. grozījumus normatīvajos aktos, kas paredz iespēju mikrouzņēmumiem pievienotās vērtības nodokli maksāt, pamatojoties uz kases principu, ja to apgrozījums nepārsniedz 70 tūkst. latu; 2.3.4. grozījumus normatīvajos aktos, pieļaujot laulātā un pirmās pakāpes radinieka nodarbināšanu mikrouzņēmumā bez darba tiesisko attiecību dibināšanas, ja persona nesaņem atlīdzību no mikrouzņēmuma; 2.3.5. grozījumus Gada pārskatu likumā, nosakot mikrouzņēmumiem samazinātu gada pārskata saturu; 2.3.6. likumprojektu par mikrouzņēmumiem. Likumprojektu izstrādāt sadarbībā ar Labklājības ministriju, Tieslietu ministriju, Ekonomikas ministriju un nevalstiskajām organizācijām; 2.4. sagatavot un līdz 2011.gada 1.janvārim iesniegt noteiktā kārtībā Ministru kabinetā grozījumus normatīvajos aktos, vienkāršojot reģistrācijas, uzskaites un nodokļu deklarēšanas prasības personām, ja saimnieciskā darbība tiek veikta neregulāri vai ieņēmumi no tās gada ietvaros nepārsniedz 12 minimālās mēnešalgas; 2.5. sagatavojot likumprojektu par valsts budžetu 2012.gadam, informēt Ministru kabinetu par pievienotās vērtības nodokļa vienkāršotā režīma ieviešanas iespējām; 2.6. divu mēnešu laikā pēc grozījumu Padomes 1978.gada 25.jūlija Direktīvā 78/660/EEK spēkā stāšanās izdarīt attiecīgas izmaiņas nacionālajos normatīvajos aktos; 2.7. sadarbībā ar Labklājības ministriju un Ekonomikas ministriju izvērtēt iespēju palielināt mazo un vidējo uzņēmumu mikrokreditēšanai pieejamo finansējuma apmēru. (Grozīts ar MK 25.02.2010. rīkojumu Nr.120) 3. Tieslietu ministrijai sagatavot un iesniegt noteiktā kārtībā Ministru kabinetā: 3.1. līdz 2010.gada 1.janvārim: 3.1.1. grozījumus Ministru kabineta 2007.gada 20.februāra noteikumos Nr.140 "Noteikumi par ierakstu izdarīšanas Uzņēmumu reģistra žurnālā un komercreģistrā, kā arī iesniedzamo dokumentu reģistrēšanas valsts nodevu", nosakot mikrouzņēmumiem reģistrācijas valsts nodevu 50 latu apmērā; 3.1.2. grozījumus Ministru kabineta 2006.gada 12.decembra noteikumos Nr.1001 "Noteikumi par valsts nodevu par parakstu apliecināšanu Uzņēmumu reģistrā", nosakot, ka nodeva par paraksta apliecināšanu tiek samazināta par 50 %; 3.2. līdz 2010.gada 15.janvārim – grozījumus Komerclikumā, nosakot sabiedrībām ar ierobežotu atbildību pēc iespējas mazāku minimālā pamatkapitāla apmēru, bet ne lielāku kā 100 latu. (Grozīts ar MK 25.02.2010. rīkojumu Nr.120) 4. Ekonomikas ministrijai: 4.1. sadarbībā ar nevalstisko organizāciju pārstāvjiem izvērtēt iespējas izveidot komersantu informācijas centrus un nodrošināt informatīvās interneta vietnes pilnveidošanu, funkcijas īstenošanu nodrošinot Latvijas Investīciju un attīstības aģentūrā vai deleģējot attiecīgā pārvaldes uzdevuma izpildi privātajam sektoram, un līdz 2009.gada 1.novembrim iesniegt attiecīgus priekšlikumus izskatīšanai Ministru kabinetā; 4.2. sadarbībā ar Finanšu ministriju un nevalstiskajām organizācijām sagatavot un līdz 2010.gada 1.janvārim iesniegt noteiktā kārtībā Ministru kabinetā attiecīgus normatīvo aktu projektus, nosakot to profesiju loku, kurām nosakāma patentmaksa, un tām atbilstošo patentmaksas apmēru; 4.3. (svītrots ar MK 18.07.2017. rīkojumu Nr. 366). (Grozīts ar MK 11.08.2010. rīkojumu Nr. 466) 5. Labklājības ministrijai sagatavot un iesniegt noteiktā kārtībā Ministru kabinetā: 5.1. līdz 2010.gada 1.janvārim – grozījumus normatīvajos aktos, nosakot, ka bez darba palikušajiem ekonomiski aktīvajiem iedzīvotājiem ir iespējams saņemt aprēķināto bezdarbnieka pabalstu sešus mēnešus, ja tiek veidots mikrouzņēmums; 5.2. līdz 2010.gada 15.janvārim – grozījumus likumā "Par valsts sociālo apdrošināšanu", paplašinot tajā noteikto personu loku, kuras var brīvprātīgi pievienoties valsts sociālajai apdrošināšanai, kā arī pieļaujot laulātā un pirmās pakāpes radinieka nodarbināšanu mikrouzņēmumā bez darba tiesisko attiecību dibināšanas, ja persona nesaņem atlīdzību no mikrouzņēmuma. 6. Zemkopības ministrijai līdz 2010.gada 1.janvārim izskatīt iespēju izveidot mikrokreditēšanas programmas lauksaimniecības produktu mājražotājiem. 7. Satiksmes ministrijai līdz 2010.gada 1.janvārim sadarbībā ar valsts akciju sabiedrību "Latvijas Valsts radio un televīzijas centrs" izstrādāt droša elektroniskā paraksta pakalpojumu piedāvājumu mikrouzņēmumiem par samazinātām cenām. 8. Finanšu ministrijai, Labklājības ministrijai un Tieslietu ministrijai sagatavot un iesniegt noteiktā kārtībā Ministru kabinetā grozījumus attiecīgos normatīvajos aktos, lai līdz 2010.gada 1.martam ieviestu fiksētu mikrouzņēmuma nodokli. (MK 25.02.2010. rīkojuma Nr.120 redakcijā) 9. Ekonomikas ministrijai un Finanšu ministrijai vienoties par atbildīgo institūciju un sadarbībā ar nevalstiskajām organizācijām rast iespēju nodrošināt brīvi pieejamu bezmaksas grāmatvedības datorprogrammu mikrouzņēmumiem. Ministru prezidenta vietā – finanšu ministrs E.Repše

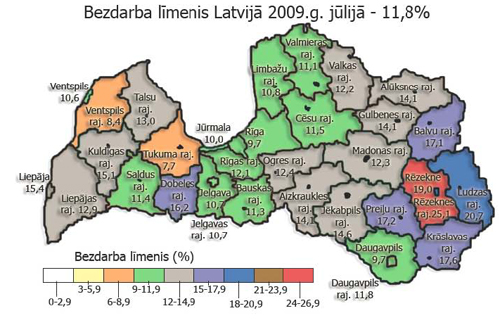

Ekonomikas ministrs A.Kampars I. Problēmas formulējums Šobrīd, kad gan Latvijā, gan visā pasaulē novērojams ekonomikas attīstības tempu straujš samazinājums, ir būtiski nodrošināt iedzīvotājiem iespēju radīt papildu ienākumus un saglabāt esošo dzīves līmeni. Aktuāls un svarīgs veids, kā iedzīvotāji var gūt šos ienākumus, ir uzsākt uzņēmējdarbību pašiem. Tautsaimniecības lejupslīde rada strauji pieaugošu bezdarbu, kas kopumā būtiski palielina sociālo spriedzi. Īpaši lielu spiedienu ekonomiskās lejupslīdes rezultātā radītais palielinātais bezdarbnieku skaits rada uz sociālo budžetu, līdz ar to valstij krīzes apstākļos samazinās iespējas nodrošināt pilnvērtīgu sociālo palīdzību un īstermiņā veicināt strauju un plašu ekonomiskās situācijas uzlabošanos. Bezdarba līmenis no 2009.gada janvāra līdz jūlijam ir palielinājies no 8,3 % līdz 11,8 % jūlijā, kas absolūtos skaitļos ir 132 519 bezdarbnieki. 1.attēls

2.attēls

3.attēls

4.attēls

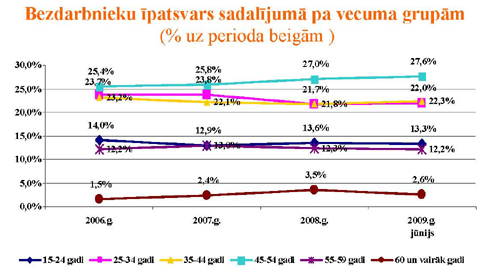

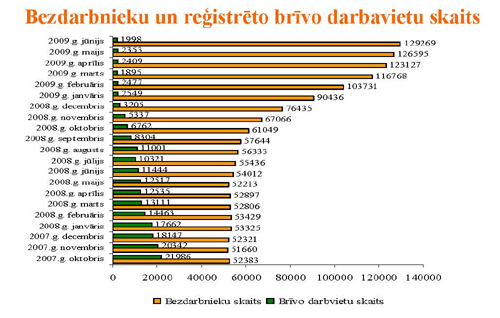

Analizējot pēc vecuma grupām, novērojams, ka lielākā daļa ir bezdarbnieki aktīvā darbspējas vecumā. Ņemot vērā ekonomisko situāciju un statistikas rādītājus par bezdarbnieku un reģistrēto brīvo darba vietu skaitu, var uzskatīt, ka bez darba palikušajiem cilvēkiem iespēja atrast jaunu algotu darbu ir salīdzinoši neliela. Papildus jāņem vērā, ka darbiniekiem arī bezdarba gadījumā ir jāspēj segt pašreizējie maksājumi un iepriekšējos gados saņemtie aizdevumi. Bez darba palikušos ekonomiski aktīvos iedzīvotājus uzsākt savu biznesu šobrīd attur salīdzinoši augstās biznesa uzsākšanas izmaksas, kā, piemēram, sabiedrības ar ierobežotu atbildību nepieciešamais pamatkapitāls 2000 latu apmērā, kā arī sarežģītās prasības attiecībā uz grāmatvedību, nodokļu kārtošanu un dokumentu pārvaldību (1.pielikums). Galvenās problēmas, ar kurām saskaras mikrouzņēmumi, ir: ▪ salīdzinoši lielas uzņēmējdarbības uzsākšanas izmaksas. Piemēram, Lietuvā maksa par reģistrēta komersanta izsludināšanu ir iekļauta reģistrācijas nodevā, kura turklāt ir ievērojami zemāka kā Latvijā, kas tikai veicina vēlmi reģistrēt uzņēmumu kaimiņvalstīs; ▪ sarežģīta nodokļu sistēma; ▪ sarežģīta grāmatvedības kārtošana; ▪ minimāls finansējums, ko varētu piesaistīt uzņēmējdarbības uzsākšanai; ▪ vienotas informācijas trūkums. II. Koncepcijas mērķis Koncepcijas virsmērķis ir radīt nepieciešamos priekšnoteikumus, lai bez darba palikušos iedzīvotājus mudinātu uzsākt komercdarbību, izveidot mikrouzņēmumu darbību veicinošu komercdarbības vidi, samazinot bezdarba līmeni, kā arī attīstīt uzņēmēja spējas, tādējādi palielinot uzņēmēju īpatsvaru kopējo nodarbināto skaitā. Lai īstenotu koncepcijas mērķi, nepieciešami šādi darbības virzieni: ▪ samazināt mikrouzņēmumu komercdarbības uzsākšanas izmaksas; ▪ ieviest mikrouzņēmumiem draudzīgu nodokļu politiku; ▪ panākt, ka mikrouzņēmējs pats ir spējīgs kārtot grāmatvedību; ▪ nodrošināt finanšu pieejamību mikrouzņēmumiem; ▪ nodrošināt pilnvērtīgas informācijas pieejamību mikrouzņēmumiem. III. Prognoze par sekām, kuras radīsies, ja netiks risinātas problēmas Ja netiks risinātas problēmas un atrasti iespējamie risinājumi situācijas uzlabošanai nacionālā mērogā, tas var izraisīt tālākas negatīvas sekas attiecībā uz valsts ekonomisko situāciju: ▪ nemazināsies spiediens uz sociālo budžetu – turpinās pieaugt bezdarbnieku pabalstos izmaksājamo summu apmērs; ▪ turpināsies iedzīvotāju nespēja segt dažādus maksājumus, kas savukārt tieši ietekmē pakalpojumu sniedzēju saimniecisko darbību; ▪ var palielināties augsti kvalificētā darbaspēka aizplūšana uz citām valstīm; ▪ valstij būs grūti nodrošināt minimālās sociālās garantijas samazinātu ienākumu dēļ; ▪ netiks pilnvērtīgi izmantoti esošā darbaspēka resursi. IV. Problēmu risinājuma varianti 1. Noteikt mikrouzņēmuma statusu Koncepcijā paredzētie atbalsta pasākumi tiek paredzēti un ir attiecināmi uz fiziskām personām – saimnieciskās darbības veicējiem, individuālajiem komersantiem un fiziskām personām – individuālā uzņēmuma, arī zemnieku un zvejnieku saimniecības īpašniekiem (turpmāk – saimnieciskās darbības veicēji), kā arī juridiskām personām sabiedrības ar ierobežotu atbildību formā un kuri atbilst šādiem kritērijiem: ▪ neto apgrozījums (ieņēmumi no saimnieciskās darbības) mazāks vai vienāds ar 70 000 latiem; ▪ darbinieku skaits ne vairāk kā 5 cilvēki*; ▪ ja mikrouzņēmums reģistrēts komercreģistrā kā sabiedrība ar ierobežotu atbildību, tās īpašnieki vienlaikus ir arī valdes locekļi; ▪ mikrouzņēmuma dibinātāji un dalībnieki ir tikai fiziskas personas. * - nosakot sabiedrības ar ierobežotu atbildību atbilstību mikrouzņēmuma statusam, visi sabiedrības kapitāla daļu īpašnieki ir uzskatāmi par darbiniekiem. Nosakot reģistrācijas, nodokļu vai finansējuma saņemšanas atvieglojumus, attiecīgajos normatīvajos aktos var tikt noteikti kritēriji, kas var atšķirties no augstāk minētajiem, lai nodrošinātu korektu normu piemērošanu (piemēram, reģistrējot komersantu, nevar būt zināms tā neto apgrozījums) vai efektīvu administrēšanu. Vienlaikus, lai nodrošinātu, ka normatīvajos aktos mikrouzņēmumiem noteiktos nodokļu atvieglojumus nepiemērotu citi nodokļu maksātāji nodokļu maksājumu optimizācijas nolūkos, ir izvērtējama nepieciešamība nodokļu sistēmu regulējošajos normatīvajos aktos noteikt iespējamus papildu ierobežojumus mikrouzņēmumiem vienkāršoto nodokļu režīmu un nodokļu atvieglojumu piemērošanai, piemēram: ▪ mikrouzņēmums nevar būt uzņēmums, kas veic nekustamo īpašumu apsaimniekošanu un tirdzniecību, kā arī gūst ienākumus no aizdevumu izsniegšanas vai kas veic jebkurā veidā spekulatīvos darījumus ar nekustamo īpašumu, vērtspapīriem, dārgmetāliem, kolekcijas precēm (piemēram, gleznām, markām, dzīvniekiem, automašīnām); ▪ ja fiziskā persona ir dalībnieks vairākās sabiedrībās ar ierobežotu atbildību, kuras atbilst iepriekš minētajiem kritērijiem, mikrouzņēmumiem koncepcijā noteiktos atvieglojumus var piemērot tikai vienai no šīm sabiedrībām. Kopumā koncepcija pēc Valsts ieņēmumu dienesta sniegtās informācijas par 2008.gadu skar 32,2 tūkstošus sabiedrību ar ierobežotu atbildību, no kurām 10,3 tūkstoši darbojas ar zaudējumiem un 9,9 tūkstoši vispār neveic saimniecisko darbību, un 83 223 saimnieciskās darbības veicējiem (1.tabula). 1.tabula

Īstermiņa risinājumi: Finanšu ministrijai sadarbībā ar Labklājības ministriju, Tieslietu ministriju, Ekonomikas ministriju un nevalstiskajām organizācijām izstrādāt likumu par mikrouzņēmumiem. 2. Mikrouzņēmumu komercdarbības uzsākšanas izmaksu samazināšana Šobrīd sabiedrības ar ierobežotu atbildību minimālā pamatkapitāla lielums ir 2000 latu, no kuriem apmaksātiem jābūt vismaz 50 % no pamatkapitāla. Sabiedrības ar ierobežotu atbildību reģistrēšanas valsts nodeva ir 100 lati, valsts nodeva par paraksta apliecināšanu Uzņēmumu reģistrā ir 5,50 lati. Lielai daļai no koncepcijā aptvertās mērķauditorijas šāds nepieciešamais līdzekļu apmērs ir pārāk augsts, līdz ar to nepieciešamais sākumkapitāls ir šķērslis komercdarbības uzsākšanai. Bez tam jebkurai fiziskai personai (izņemot individuālos komersantus), kura nodarbojas ar saimniecisko darbību, ir nepieciešams reģistrēties Valsts ieņēmumu dienestā, turklāt nodokļu ieņēmumi no šīm personām ir salīdzinoši nelieli, savukārt šo personu reģistrēšanai un kontrolei tiek tērēti ievērojami valsts budžeta līdzekļi. Īstermiņa risinājumi: ▪ jāizstrādā un jāpieņem Saeimā grozījumi Komerclikumā, nosakot sabiedrībām ar ierobežotu atbildību minimālo pamatkapitālu LVL 100 apmērā; ▪ jāapstiprina Ministru kabinetā grozījumi Ministru kabineta 2007.gada 20.februāra noteikumos Nr.140 "Noteikumi par ierakstu izdarīšanas Uzņēmumu reģistra žurnālā un komercreģistrā, kā arī iesniedzamo dokumentu reģistrēšanas valsts nodevu", mikrouzņēmumiem nosakot reģistrācijas valsts nodevu LVL 50 apmērā; ▪ jāapstiprina Ministru kabinetā grozījumi Ministru kabineta 2006.gada 12.decembra noteikumos Nr.1001 "Noteikumi par valsts nodevu par parakstu apliecināšanu Uzņēmumu reģistrā", nosakot, ka nodeva par paraksta apliecināšanu tiek samazināta par 50%; ▪ jāizstrādā un jāpieņem Saeimā un MK grozījumi nodokļu normatīvajos aktos, vienojoties par skaidru un nepārprotamu termina „saimnieciskā darbība” definīciju likuma „Par iedzīvotāju ienākumu nodokli” izpratnē un vienkāršojot reģistrācijas, uzskaites un nodokļu deklarēšanas prasības personām, ja saimnieciskā darbība tiek veikta neregulāri vai ieņēmumi no tās gada ietvaros nepārsniedz 12 minimālās mēnešalgas. Ietekmes izvērtējums:

Risinājumu ieviešanas plāns:

3. Ieviest mikrouzņēmumiem draudzīgu nodokļu politiku Šobrīd uzskaites un nodokļu saistību izpildes slogs mikrouzņēmumiem ir pārāk augsts, un tas attur lielu daļu cilvēku, īpaši nodokļu jautājumos mazāk izglītotos, nodarboties ar komercdarbību, savukārt tie, kuri ir komersanti, nereti slēpj faktiskos ienākumus, kā rezultātā budžeta ieņēmumi no mikrouzņēmumiem ir salīdzinoši mazi. Nosakot mikrouzņēmumiem atsevišķus grāmatvedības uzskaites un nodokļu atvieglojumus, situāciju iespējams uzlabot. Turklāt Eiropas ietvaros izstrādātā "Small business act" III princips nosaka, ka vispirms nepieciešams atbalstīt mazos uzņēmējus. Papildus tam Eiropas Komisijas aicinājums dalībvalstīm ietver šādas prasības: ▪ nodrošināt, lai politikas rezultātus sasniegtu ar minimāliem izdevumiem un slogu mikrouzņēmumiem; ▪ izmantot īpašus atbalsta pasākumus mikrouzņēmumiem, piemēram, atkāpes, pārejas periodus un izņēmumus, īpaši no prasībām par informāciju vai paziņošanu; ▪ līdz 2012.gadam samazināt administratīvo slogu par 25 %; ▪ pieņemt Kopienas priekšlikumu, kas ļaus dalībvalstīm palielināt PVN maksātāja reģistrācijas slieksni līdz EUR 100 000. Īstermiņa risinājumi: ▪ Jāizstrādā un jāpieņem Ministru kabinetā un Saeimā kompleksi grozījumi nodokļu un grāmatvedības normatīvajos aktos, atbilstoši kuriem mikrouzņēmumi sabiedrības ar ierobežotu atbildību, var maksāt mikrouzņēmuma fiksēto nodokli, kas ietver uzņēmuma ienākuma nodokli, iedzīvotāju ienākuma nodokli, valsts sociālās apdrošināšanas obligātās iemaksas un uzņēmējdarbības riska valsts nodevu, kuras likme tiek noteikta procentuāli no bruto ieņēmumiem un ir atkarīga no darbinieku skaita, un tā ir maksājama vienu reizi ceturksnī. Nodokļu ieņēmumus pa veidiem sadala valsts atbilstoši normatīvajos aktos noteiktajai proporcijai, prioritāri ir darbinieku nodokļi. Nodokļa likme tiek veidota progresīva un ir atkarīga no darbinieku skaita – ar 1 nodarbināto 19 % no apgrozījuma; ar 2 nodarbinātajiem 18 % no apgrozījuma; ar 3 nodarbinātajiem 17 % no apgrozījuma; ar 4 nodarbinātajiem 16 % no apgrozījuma; ar 5 nodarbinātajiem 15 % no apgrozījuma. ▪ Jāizstrādā un jāpieņem Ministru kabinetā un Saeimā kompleksi grozījumi nodokļu un grāmatvedības normatīvajos aktos, atbilstoši kuriem mikrouzņēmumi – fiziskās personas, kas Valsts ieņēmumu dienestā reģistrētas kā saimnieciskās darbības veicēji un veic saimniecisko darbību noteiktā profesijā, nenodarbinot citus algotus darbiniekus, var izvēlēties maksāt vienotu fiksētu maksājumu – patentmaksu (fiksēts gada maksājums, sadalīts ceturkšņa maksājumos, kas ietver iedzīvotāju ienākuma nodokli un valsts sociālās apdrošināšanas obligātās iemaksas (atbilstoši valsts sociālo apdrošināšanas iemaksu objekta minimālajam apmēram pašnodarbinātajam un ikgadējai valsts sociālo apdrošināšanas iemaksu likmei pašnodarbinātajiem)), un to normatīvajos aktos noteiktajā apmērā iemaksā budžetā. Profesiju sarakstu, kurās saimnieciskās darbības veicējiem var piemērot patentmaksu, izstrādā Ekonomikas ministrija sadarbībā ar nevalstiskajām organizācijām, Finanšu ministriju un Valsts ieņēmumu dienestu un tā izstrādāšanā ņem vērā šādus kritērijus: ▪ veicot saimniecisko darbību attiecīgajā profesijā, personas ieņēmumi gadā nepārsniedz pievienotās vērtības nodokļa slieksni, kad uzņēmumam ir jākļūst par pievienotās vērtības nodokļa maksātāju (LVL 10000 gadā) un konkrētajā profesijā dažādiem saimnieciskās darbības veicējiem nav vērojamas būtiskas ieņēmumu atšķirības; ▪ mikrouzņēmums piegādā preces vai sniedz pakalpojumus gala patēriņam; ▪ attiecīgo profesionālo darbību reglamentējošajos normatīvajos aktos personai nav paredzētas prasības, no kurām izriet obligāta saimnieciskās darbības ieņēmumu vai izdevumu uzskaite. Ievērojot, to, ka patentmaksa ir valsts noteikts fiksēts maksājums, iedzīvotāju ienākumu nodokļa un valsts sociālās apdrošināšanas obligāto iemaksu vajadzībām saimnieciskās darbības izdevumu uzskaite nav jāveic, bet jāievēro likuma "Par nodokļiem un nodevām" 15.panta pirmās daļas 4.punktā noteiktās prasības dokumentu uzglabāšanai, kā arī likuma "Par iedzīvotāju ienākuma nodokli" 17.pantā noteiktie pienākumi ienākumu izmaksātājam. Gada ienākumu deklarācijas iesniegšana nav obligāta. Lai nodrošinātu pievienotās vērtības nodokļa sliekšņa kontroli un gada ienākuma deklarācijas pielikuma D5 aizpildīšanu (ja personai gada ienākumu deklarācija jāiesniedz citu iemeslu pēc), mikrouzņēmumiem reizi mēnesī atsevišķā reģistrā jāfiksē kopējie mēneša saimnieciskās darbības ieņēmumi. Lai nodrošinātu savlaicīgu nodokļu deklarāciju un budžeta maksājumu, kā arī kontroles pasākumu plānošanu, normatīvajos aktos jānosaka, ka saimnieciskās darbības veicējam ir tiesības izvēlēties šī nodokļu režīma piemērošanu tikai vienu reizi taksācijas gadā (piemēram, līdz 1.februārim vai mēneša laikā pēc saimnieciskās darbības reģistrācijas, ja persona taksācijas gada laikā reģistrējas kā saimnieciskās darbības veicējs), par ko Valsts ieņēmumu dienests veiktu atbilstošu ierakstu datu bāzē, un šī piemērošanas kārtība nav maināma turpmākos trīs taksācijas periodus. Patentmaksu pēc normatīvajos aktos noteiktā patentmaksas summas sadalījuma starp valsts sociālās apdrošināšanas obligātajām iemaksām (atbilstoši iemaksu objekta minimālajam apmēram pašnodarbinātajam un ikgadējai valsts sociālo apdrošināšanas iemaksu likmei pašnodarbinātajiem) un iedzīvotāju ienākuma nodokli Valsts kase sadarbībā ar Valsts ieņēmumu dienestu sadala proporcionāli starp konkrētās fiziskās personas kā saimnieciskās darbības veicēja iedzīvotāju ienākuma nodokli un pašnodarbinātā valsts sociālās apdrošināšanas iemaksām. ▪ Jāizstrādā un jāpieņem Saeimā kompleksi grozījumi likumā „Par pievienotās vērtības nodokli”, nosakot, ka: - Mikrouzņēmumi, ja to apgrozījums nepārsniedz 35 tūkst. Latu, pievienotās vērtības nodokļa deklarāciju iesniedz un pievienotās vērtības nodokli nomaksā vienu reizi ceturksnī; - mikrouzņēmumi var izvēlēties maksāt pievienotās vērtības nodokli, pamatojoties uz kases principu, kas paredz, ka mikrouzņēmumi pievienotās vērtības nodokli par piegādāto preci vai sniegtajiem pakalpojumiem aprēķina un priekšnodokli par apliekamo darījumu nodrošināšanai saņemtajām precēm un pakalpojumiem atskaita tikai tad, kad attiecīgi saņemta vai veikta samaksa. ▪ Noteikt, ka saimnieciskās darbības veicējam (arī sabiedrībai ar ierobežotu atbildību mikrouzņēmumu statusā) ir tiesības nodarbināt mikrouzņēmuma (saimnieciskās darbības veicēja, individuālā komersanta vai sabiedrības ar ierobežotu atbildību dalībnieka) ģimenes locekļus (laulāto vai 1.pakāpes radiniekus), nenoslēdzot darba līgumu, un šāds darbs nav uzskatāms par algotu darbu Darba likuma, likuma "Par iedzīvotāju ienākuma nodokli" 8.panta 2.2 daļas un likuma „Par valsts sociālo apdrošināšanu” 16.1panta izpratnē. Attiecīgi paplašināt likuma "Par valsts sociālo apdrošināšanu" 5.panta trešajā daļā noteikto personu loku, kuras var brīvprātīgi pievienoties valsts sociālajai apdrošināšanai (izņemot apdrošināšanu pret bezdarbu un darba negadījumu apdrošināšanu). Vidēja termiņa risinājumi: ▪ Steidzamības kārtā Latvijai, atbilstoši Padomes Direktīvas 2006/112/EK 395.pantā noteiktajai kārtībai, jāveic nepieciešamais lai palielinātu Padomes 2006.gada 28.novembra Direktīvā 2006/112/EK par kopējo PVN sistēmu un Latvijai noteikto PVN reģistrācijas slieksni. ▪ Lai nodrošinātu samazinātas PVN likmes piemērošanu galvenokārt vietēji sniegtiem darbietilpīgiem pakalpojumiem, kurus visvairāk sniedz mikrouzņēmumi, ne retāk kā vienu reizi gadā Ministru kabinetam būtu jāizskata jautājums par iespēju ieviest samazinātās PVN likmes Padomes 2009.gada 5.maija Direktīvā 2009/47/EK, ar ko Direktīvu 2006/112/EK groza attiecībā uz samazinātām pievienotās vērtības nodokļa likmēm, pielikuma 2. un 4.punktā norādītajiem pakalpojumiem. ▪ Jāveic grozījumi likumā „Par pievienotās vērtības nodokli”, nosakot, ka mikrouzņēmums, kurš piemēro fiksēto nodokļu režīmu, var izvēlēties piemērot vienkāršoto pievienotās vērtības nodokļa režīmu. Ietekmes izvērtējums:

Risinājumu ieviešanas plāns:

4. Panākt, ka mikrouzņēmums pats ir spējīgs kārtot grāmatvedību Šobrīd grāmatvedības kārtošana ir pietiekami sarežģīta un laikietilpīga, kā rezultātā mikrouzņēmuma īpašniekam pašam ievērot pilnīgi visas prasības ir gandrīz neiespējami, bet pieņemt darbā grāmatvedi vai pirkt ārpakalpojumu ir dārgi. Saskaņā ar likumu "Par grāmatvedību", reģistrējot saimniecisko darbību, kā juridiskās, tā fiziskās personas uzņemas pienākumu kārtot grāmatvedību. Šobrīd grāmatvedību kārtot vienkāršā ieraksta sistēmā atļauts individuāliem komersantiem, zemnieku un zvejnieku saimniecībām, kuru apgrozījumus (ieņēmumi) no saimnieciskajiem darījumiem iepriekšējā pārskata gadā nepārsniedz 200 000 latu, un citām fiziskajām personām, kas veic saimniecisko darbību. Minētās personas ieņēmumus un izdevumus var reģistrēt saimnieciskās darbības ieņēmumu un izdevumu žurnālā. Minētais paredz iespēju aizpildīt deklarācijas un veidlapas atbilstoši attiecīgos nodokļu likumos vai saskaņā ar tiem pieņemtajos normatīvajos aktos noteiktajām prasībām. Individuālajiem komersantiem, kuru apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem iepriekšējā pārskata gadā pārsniedz 200 000 latu, ir jāsagatavo bilance un ieņēmumu un izdevumu pārskats. Komercsabiedrībām neatkarīgi no to darbības virziena vai apgrozījuma lieluma, grāmatvedība ir jākārto divkāršā ieraksta sistēmā un gada pārskats jāsagatavo saskaņā ar Gada pārskatu likumā vai Finanšu un kapitāla tirgus dalībnieka darbību reglamentējošos likumos un Finanšu un kapitāla tirgus komisijas normatīvajos noteikumos vai rīkojumos noteikto kārtību. Komercsabiedrības, kuras ir Gada pārskatu likuma subjekti un kuru bilances kopsumma nepārsniedz 250 000 latu, neto apgrozījums – 500 000 latu un pārskata gada vidējais darbinieku skaits – 25 ir atļauts sastādīt saīsināto gada pārskata pielikumu un neiesniegt vadības ziņojumu, kā arī atļauts nepakļaut gada pārskatu zvērināta revidenta pārbaudei. Gada pārskatu likums ir saskaņots ar Padomes 1978.gada 25.jūlija Ceturto Direktīvu 78/660/EEK par noteiktu veidu sabiedrību gada pārskatiem (ievērojot šīs direktīvas grozījumus) (turpmāk – Ceturtā direktīva) un atbilst Latvijas saistībām, ko tā uzņēmusies, 2003.gadā Atēnās parakstot un noteiktā kārtībā ratificējot Pievienošanās Eiropas Savienībai līgumu. Pašreizējā situācijā Ceturtā direktīva nepieļauj sabiedrību ar ierobežotu atbildību gadījumā atteikties no grāmatvedības kārtošanas divkāršā ieraksta sistēmā, taču, lai samazinātu komercsabiedrībām administratīvo slogu, Eiropas Komisija ir sagatavojusi priekšlikumu Eiropas Parlamenta un Padomes Direktīvai, ar kuru attiecībā uz mikrouzņēmumiem grozītu Ceturto direktīvu, kas paredz izvēles iespēju Eiropas Kopienas dalībvalstīm atbrīvot no Ceturtajā direktīvā noteiktajiem pienākumiem tos mikrouzņēmumus, kuri divus gadus pēc kārtas atbilst šādiem kritērijiem: bilances kopsumma ir mazāka par EUR 500 000, neto apgrozījums ir mazāks par EUR 1 000 000 un pārskata gada vidējais darbinieku skaits ir 10. Lai samazinātu komercsabiedrībām administratīvo slogu, pašlaik ir iespējams grozīt Gada pārskatu likumu, lai atļautu nesagatavot naudas plūsmas pārskatu un pašu kapitāla izmaiņu pārskatu šā likuma 54.pantā minētajām komercsabiedrībām, kuru rādītāji divus gadus pēc kārtas bilances datumā nepārsniedz divus no šādiem kritērijiem: bilances kopsumma nepārsniedz – Ls 250 000, neto apgrozījums ― Ls 500 000, pārskata gada vidējais darbinieku skaits – 25. Īstermiņa risinājumi: ▪ Nepieciešami kompleksi grozījumi Gada pārskatu likumā, nosakot, ka mikrouzņēmums var sagatavot un iesniegt saīsināto gada pārskatu, kas sastāv no bilances, peļņas vai zaudējuma aprēķina un saīsinātā gada pārskata pielikuma. ▪ Sadarbībā ar nevalstiskajām organizācijām nodrošināt mikrouzņēmumu grāmatvedības uzskaites programmu, kuru par brīvu varētu saņemt mikrouzņēmumu atbildīgās personas. ▪ Finanšu ministrijai izstrādāt mikrouzņēmumu vienkāršas gada nodokļu deklarāciju veidlapas formu, kuru varētu aizpildīt, izmantojot iepriekš minēto grāmatvedības uzskaites programmu (uzdevums ir saistīts ar 2.punktā minēto nodokļu sistēmas vienkāršošanu). Vidēja termiņa risinājumi: ▪ VID sadarbībā ar nevalstiskajām organizācijām jāizstrādā vienkārša, labi saprotama mikrouzņēmumu nodokļu deklarēšanas Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā; ▪ Finanšu ministrijai divu mēnešu laikā, bet ne ilgāk kā līdz attiecīgā gada beigām, pēc grozījumu Ceturtajā direktīvā attiecībā uz mikrouzņēmumiem spēkā stāšanās, veikt attiecīgas izmaiņas nacionālajos normatīvajos aktos, pieļaujot komercsabiedrībām, kas atbilstu mikrouzņēmuma kategorijai atļaut sagatavot gada pārskatu, kas sastāvētu tikai no bilances un peļņas vai zaudējumu aprēķina un kas būtu sagatavots pēc uzkrāšanas principa, tomēr pamatojoties uz vienkāršākām prasībām, nekā to pašlaik paredz Gada pārskatu likums. Tas atbilstu Komerclikuma prasībām un nodrošinātu iespēju sniegt kapitālsabiedrības peļņas sadalei nepieciešamo gada pārskata informāciju un likuma „Par uzņēmumu ienākuma nodokli” prasībām atbilstošu informāciju nodokļa deklarāciju sagatavošanai. Ietekmes izvērtējums:

Risinājumu ieviešanas plāns:

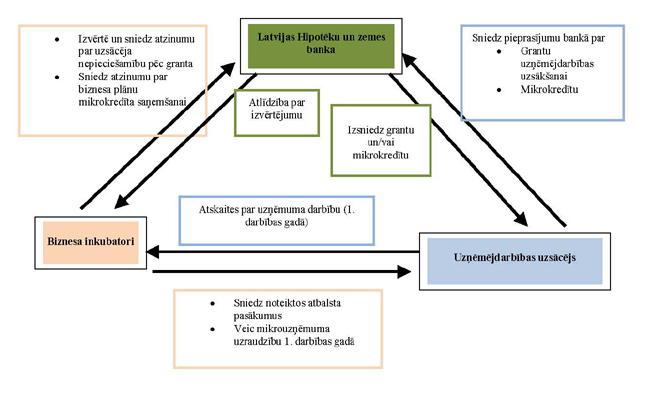

5. Nodrošināt finanšu pieejamību MU Uzņēmējdarbības uzsākšana nozīmē nepieciešamus brīvos finanšu resursus, kas šajos ekonomiskajos apstākļos ir grūti pieejami, jo arī nodrošināt aizņemto kapitālu ir diezgan komplicēti. Efektīvs instruments, kas veicina uzņēmējdarbības uzsākšanu, ir mikrokredīts, kam ir nozīmīga loma nodarbinātības, uzņēmējdarbības un līdz ar to arī ekonomiskās attīstības veicināšanā. Taču mikrofinansēšana nav iespējama bez valsts atbalsta, kas saistās ar salīdzinoši augstu šādu mazo kredītu risku (jo aizņēmējam nav nodrošinājuma, nav stabilas kredītvēstures) un augstām izmaksām. Latvijā ir pieejamas tikai dažas valsts atbalstītas aktivitātes vai programmas, kas saistītas ar uzņēmējdarbības uzsākšanas veicināšanu un īpaši ar finansiālo atbalstu, taču katra no tām iekļauj konkrētus ierobežojumus, kas kavē aktīvāku iedzīvotāju iesaisti uzņēmējdarbības uzsākšanā (2.pielikums). Ekonomikas ministrija ir izstrādājusi Ministru kabineta noteikumu projektu „Noteikumi par aizdevumiem mikro, mazo un vidējo komersantu un atbilstīgu lauksaimniecības pakalpojumu kooperatīvo sabiedrību attīstības veicināšanai” (iesniegts izskatīšanai Ministru kabineta sēdē 11.09.2009. Ekonomikas ministrijas vēstule Nr.1-1-9527) kas paredz, ka mikro, mazajiem un vidējiem komersantiem un atbilstīgām lauksaimniecības pakalpojumu kooperatīvajām sabiedrībām, kuriem ir ekonomiski pamatoti turpmākās darbības plāni, bet nav pieejams kredītiestāžu finansējums paaugstinātu risku dēļ, programmas ietvaros, ko realizēs Latvijas Hipotēku un zemes banka, būs pieejami apgrozāmo līdzekļu aizdevumi (līdz 200 000 LVL) un investīciju aizdevumi (līdz 300 000 LVL). Apgrozāmo līdzekļi un investīciju aizdevumi būs pieejami gan atsevišķi, gan kopā, kopējai aizdevumu summai vienam komersantam nepārsniedzot 300 000 LVL. Apgrozāmo līdzekļu aizdevuma termiņš – līdz 5 gadiem, investīciju aizdevumu termiņš – līdz 10 gadiem. Programmas īstenošanai paredzēts piesaistīt Eiropas Investīciju bankas un citu banku kredītresursus Īstermiņa risinājumi: 1) Jāveic izmaiņas Latvijas mazo un vidējo uzņēmumu mikrokreditēšanas programmā (MK rīkojums Nr.752 "Par Latvijas mazo un vidējo komersantu mikrokreditēšanas programmu"), nosakot, ka: ▪ programmas ietvaros aizdevumu var saņemt ne tikai komercreģistrā reģistrētie komersanti, bet arī tie iedzīvotāji, kas tikai vēlas uzsākt uzņēmējdarbību; ▪ aizdevumus var saņemt uzņēmējdarbības uzsācēji arī Rīgas pilsētas teritorijā. 2) Jāpalielina Latvijas mazo un vidējo uzņēmumu mikrokreditēšanas programmas ietvaros pieejamo līdzekļu fonds: ▪ piesaistot papildu finansējumu no Eiropas Komisijas iniciatīvas – mikrofinansēšanas instrumenta „Progress”; ▪ piesaistot papildu finansējumu, pārstrukturējot jau pieejamos ES struktūrfondu līdzekļus uzņēmējdarbības atbalsta pasākumiem Latvijā, piemēram, no „Altum” programmas; ▪ piesaistot citus finansēšanas avotus, piemēram, Eiropas Investīciju bankas finansējumu. 3) Jāpaplašina biznesa inkubatora un Latvijas Hipotēku un zemes bankas sadarbība, ieviešot šādu atbalsta shēmu:

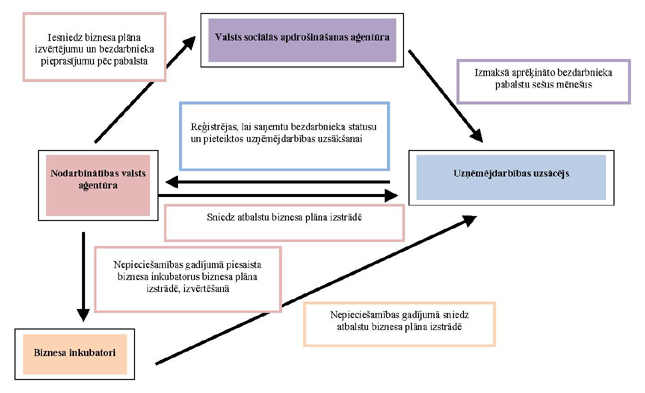

▪ Izvēloties biznesa inkubatoru atbalstu, uzņēmējdarbības uzsācējs saņem atbalstu biznesa plāna izstrādei, kā arī citus nepieciešamos atbalsta veidus. ▪ Pēc biznesa plāna izstrādes inkubators veic biznesa plāna izvērtējumu un pēc tam, pamatojoties uz uzsācēja iesniegto pieprasījumu bankai pēc granta un/vai mikrokredīta, sniedz atzinumu bankai par plānu. ▪ Banka inkubatoram par plāna izvērtējumu maksā konstantu atlīdzību. ▪ Banka izsniedz grantu un/vai mikrokredītu uzsācējam, pamatojoties uz inkubatora iesniegto atzinumu par biznesa plānu, uzsācēja kredītvēsturi un citiem noteiktiem faktoriem. ▪ Pēc granta un/vai mikrokredīta saņemšanas uzsācējs uzņēmuma pirmajā darbības gadā reizi ceturksnī iesniedz atskaites biznesa inkubatoram par uzņēmuma saimniecisko darbību. 4) Jāizveido atbalsta modelis, kurā bezdarbnieku pabalsts tiktu izmaksāts sešus mēnešus, saglabājot bezdarbnieka statusu, ja tiek dibināts mikrouzņēmums, kā piemērs varētu būt šāda sadarbības shēma:

▪ Lai saņemtu konkrēto atbalstu, uzņēmējdarbības uzsācējam ir jāreģistrējas Nodarbinātības valsts aģentūrā, lai iegūtu bezdarbnieka statusu, un jāpiesakās finansiālā atbalsta saņemšanai uzņēmējdarbības uzsākšanai. ▪ Uzsācējs izstrādā biznesa plānu nepieciešamā finansiālā atbalsta saņemšanai. - Biznesa plāna izstrādē atbalstu sniedz Nodarbinātības valsts aģentūra apmācību ietvaros vai arī, ja nepieciešams, piesaistot biznesa inkubatorus. - Nodarbinātības valsts aģentūra vai, ja nepieciešams, biznesa inkubatori veic biznesa plāna izvērtējumu un sniedz atzinumu Valsts sociālās apdrošināšanas aģentūrai. - Valsts sociālās apdrošināšanas aģentūra izmaksā finansiālo atbalstu aprēķinātā bezdarbnieka pabalsta apjomā uzsācējam turpmākos sešus mēnešus, saglabājot bezdarbnieka statusu. 5) Zemkopības ministrijai nepieciešams izskatīt iespēju atbalstīt mikrouzņēmumus, kas nodarbojas lauksaimniecības produktu ražošanu un pirmapstrādi. Ietekmes izvērtējums:

Risinājumu ieviešanas plāns:

6. Nodrošināt pilnvērtīgas informācijas pieejamību mikrouzņēmumiem un veicināt sadarbību ar valsts pārvaldes iestādēm Informācija par valsts un pašvaldību prasībām komersantiem ir sadrumstalota, kā rezultātā uzņēmējam ir vai nu jāpatērē neadekvāti liels laiks, noskaidrojot nepieciešamo informāciju, vai jātērē resursi konsultantiem. Tā rezultātā uzņēmējs nereti nenoskaidro visu informāciju un pārkāpj noteikumus. Īstermiņa risinājums: ▪ jāpilnveido esošās interneta vietnes, nodrošinot pilnīgu informāciju uzņēmumiem, kas saturētu viegli uztveramu informāciju gan par nodokļu, gan grāmatvedības prasībām, kā arī citu uzņēmējam būtisku informāciju, tai skaitā informāciju par pašvaldību prasībām. Izstrādājot vietni, par pamatu būtu ņemami paraugi no Lielbritānijas, piemēram, http://www.businesslink.gov.uk/ vai Igaunijas – http://www.aktiva.ee/561. - A variants – pilnveidot esošo Latvijas Investīciju un attīstības aģentūras interneta vietni un nodrošināt, ka Latvijas Investīciju un attīstības aģentūras uztur to aktuālu; - B variants – izveidot atsevišķu interneta vietni, kuru uztur un aktualizē Ekonomikas ministrija; - C variants – deleģējot funkcijas izpildi privātajam sektoram vai nevalstiskajām organizācijām. ▪ Par minimālu samaksu piešķirt mikrouzņēmējiem drošu elektronisko parakstu un samazināt tā izmantošanas izmaksas līdz 10 % no standarta maksas. Vidēja termiņa risinājums: ▪ Jāizstrādā Komersantu informācijas centra modelis, kas sastāv no konsultatīvajiem centriem, kas tiek veidoti: - A variants – pašvaldībās; - B variants – Latvijas Investīciju un attīstības aģentūrā; - C variants – deleģējot funkcijas izpildi nevalstiskajām organizācijām. Ietekmes izvērtējums:

Risinājumu ieviešanas plāns:

V. Finansiālās ietekmes izvērtējums

Ministru prezidenta vietā – finanšu ministrs E.Repše Dokumentu apgrozība VID reģistrētam SD veicējam (arī IK), kas kārto grāmatvedību vienkāršā ieraksta sistēmā1

1 Tabulas sagatavošanā izmantoti materiāli no: I.Leibus, Individuālā uzņēmēja grāmatvedība un nodokļi, LID 2007, un VID mājaslapas www.vid.gov.lv Ministru prezidenta vietā – finanšu ministrs E.Repše 2.pielikums Atbalsta programmu salīdzinājums un stipro un vājo pušu novērtējumus

Ministru prezidenta vietā – finanšu ministrs E.Repše

|

Tiesību akta pase

Nosaukums: Par Koncepciju par mikrouzņēmumu atbalsta pasākumiem

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|