Ministru kabineta noteikumi

Nr.1160

Rīgā 2009.gada 13.oktobrī (prot.

Nr.69 10.§)

Kārtība, kādā individuālie

komersanti un citas fiziskās personas, kas veic saimniecisko

darbību, kārto grāmatvedību vienkāršā ieraksta

sistēmā

Izdoti saskaņā

ar likuma "Par grāmatvedību" 9.panta otrās daļas 1.punktu

I. Vispārīgie jautājumi

1. Noteikumi nosaka kārtību,

kādā individuālais komersants, kura apgrozījums (ieņēmumi) no

saimnieciskajiem darījumiem iepriekšējā pārskata (taksācijas)

gadā nepārsniedz 200000 latu, un cita fiziskā persona, kas

veic saimniecisko darbību (turpmāk - persona), kārto

grāmatvedību vienkāršā ieraksta sistēmā.

2. Šajos noteikumos noteikto

kārtību nepiemēro, ja persona atbilstoši likumam "Par iedzīvotāju

ienākuma nodokli" ir izvēlējusies nereģistrēties Valsts ieņēmumu

dienestā kā saimnieciskās darbības veicēja un saskaņā ar minēto

likumu veic tikai saimnieciskās darbības ieņēmumu uzskaiti un

kārto ieņēmumu uzskaites reģistru, ievērojot minētā likuma

noteikumus par šā reģistra saturu un ierakstu secību.

3. Persona kārto grāmatvedību

vienkāršā ieraksta sistēmā saskaņā ar šiem noteikumiem, ņemot

vērā normatīvos aktus par grāmatvedības kārtošanas un

organizācijas, kā arī par kases operāciju uzskaites

noteikumiem.

4. Kārtojot grāmatvedību

vienkāršā ieraksta sistēmā, grāmatvedības reģistros atspoguļo

saimnieciskās darbības naudas plūsmu, tās veidošanās avotus un

izlietojumu un saimnieciskajā darbībā izmantotās un

saimnieciskajā darbībā iegūtās mantas stāvokļa izmaiņas, lai

fiksētu nodokļu aprēķināšanai nepieciešamos datus, kā arī veiktu

mantas un norēķinu kontroli.

5. Ja persona ir reģistrējusies

Valsts ieņēmumu dienestā kā saimnieciskās darbības veicēja un

izvēlējusies iespēju maksāt fiksēto ienākuma nodokli, kā arī

saskaņā ar likumu "Par iedzīvotāju ienākuma nodokli" veic tikai

saimnieciskās darbības ieņēmumu uzskaiti vienkāršā ieraksta

sistēmā, uz to neattiecas šo noteikumu 3.punktā un II, III, IV un

V nodaļā noteiktās prasības. Šī persona kārto ieņēmumu uzskaites

reģistru, kurā saimnieciskās darbības ieņēmumus uzskaita

hronoloģiskā secībā, norādot ieraksta kārtas numuru, datumu,

attaisnojuma dokumenta numuru un datumu, darījuma dalībnieku

(fiziskās personas vārdu un uzvārdu, juridiskās personas

nosaukumu), darījuma aprakstu, darījuma summu un citu

nepieciešamo informāciju.

II.

Saimnieciskās darbības ieņēmumu un izdevumu uzskaite

6. Persona saimnieciskās

darbības ieņēmumus un ar to gūšanu saistītos izdevumus reģistrē

(ieraksta) saimnieciskās darbības ieņēmumu un izdevumu uzskaites

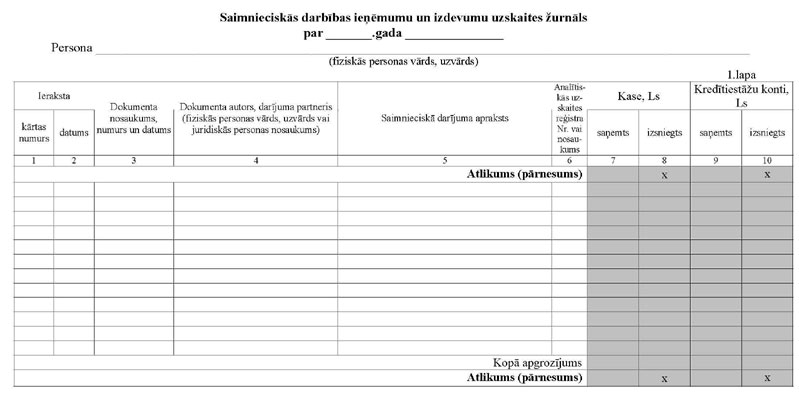

žurnālā (turpmāk - žurnāls) (pielikums). Žurnālu var kārtot

papīra reģistra veidā vai elektroniski.

7. Žurnālu sagatavo un

ierakstus izdara tā, lai tajā ietvertā informācija saglabātos

likumā "Par grāmatvedību" grāmatvedības reģistriem paredzētajā

glabāšanas laikā.

8. Ja žurnālu kārto papīra

reģistra veidā, žurnāla lapas numurē no pārskata (taksācijas)

gada sākuma augošā secībā, caurauklo, pēdējā lapā norāda lapu

skaitu un apliecina ar personas parakstu un zīmogu, ja tāds

ir.

9. Ja žurnālu kārto

elektroniski, nodrošina tā izdruku. Pārskata (taksācijas) gada

beigās vai, ja nepieciešams, agrāk izdrukas papīra reģistra veidā

brošē hronoloģiskā secībā. Minētās izdrukas nav nepieciešamas, ja

žurnāla sagatavošanā izmantotā grāmatvedības datorprogramma

atbilst grāmatvedību reglamentējošo normatīvo aktu prasībām.

10. Žurnālu kārto saskaņā ar

šādām prasībām:

10.1. katram pārskata

(taksācijas) gadam iekārto jaunu žurnālu. Pārskata (taksācijas)

gada sākumā žurnālā norādītajam skaidrās naudas atlikumam kasē un

bezskaidrās naudas atlikumam kredītiestāžu (banku) kontos jābūt

vienādam ar iepriekšējā pārskata (taksācijas) gada beigās

aprēķināto un žurnālā norādīto skaidrās un bezskaidrās naudas

atlikumu;

10.2. ierakstus par katru

mēnesi, kurā ir bijuši ieņēmumi vai izdevumi (turpmāk -

mēnesis), izdara jaunā žurnāla lapā. Mēneša beigās aprēķina

skaidrās naudas atlikumu kasē un bezskaidrās naudas atlikumu

kredītiestāžu (banku) kontos. Mēneša sākumā žurnālā norādītajam

skaidrās naudas atlikumam kasē un bezskaidrās naudas atlikumam

kredītiestāžu (banku) kontos jābūt vienādam ar iepriekšējā mēneša

beigās aprēķināto un žurnālā norādīto skaidrās un bezskaidrās

naudas atlikumu;

10.3. mēneša beigās katrā ieņēmumu

un izdevumu ailē aprēķina un žurnālā norāda apgrozījuma summu

mēnesī, kā arī apgrozījuma kopsummu, skaitot no gada sākuma;

10.4. ierakstus žurnālā

izdara, pamatojoties uz attaisnojuma dokumentiem -

saimnieciskajā darījumā iesaistītās personas (darījuma partnera)

izsniegtu attaisnojuma dokumentu (piemēram, kases čeku, Valsts

ieņēmumu dienestā reģistrētu kvīti vai biļeti, kases iemaksu vai

izmaksu attaisnojuma dokumentu), pašu sagatavotu kases ieņēmumu

vai izdevumu orderi. Ja nav cita attaisnojuma dokumenta par

summām, kas saņemtas kredītiestāžu (banku) kontos vai no tiem

izsniegtas, šo summu reģistrēšanai žurnālā persona drīkst

izmantot šo kontu izrakstus;

10.5. žurnālu var izmantot

arī kases ieņēmumu un izdevumu orderu reģistrācijai.

11. Individuālais komersants ar

saimnieciskās darbības nodrošināšanu saistītiem bezskaidras

naudas norēķiniem izmanto atsevišķu kredītiestādes (bankas)

kontu.

12. Fiziskā persona, kas veic

saimniecisko darbību, kredītiestādes (bankas) kontu var izmantot

ne tikai norēķiniem saimniecisko darījumu nodrošināšanai. Tādā

gadījumā žurnālā norāda visas šajā kontā saņemtās un no tā

izsniegtās naudas summas.

13. Žurnālā ieņēmumus un

izdevumus reģistrē (ieraksta) hronoloģiskā secībā. Bezskaidrā

naudā saņemtos ieņēmumus un izdarītos izdevumus žurnālā ieraksta

pēc kredītiestādes (bankas) konta izraksta saņemšanas, ievērojot

prasības par darījumu reģistrēšanu grāmatvedības reģistros, ja

šie ieņēmumi un izdevumi nav reģistrēti žurnālā pirms minētā

izraksta saņemšanas.

14. Žurnālā ieņēmumus un

izdevumus norāda latos un santīmos.

15. Ieņēmumus un izdevumus

ārvalsts valūtā žurnālā norāda, pārrēķinātus latos un santīmos

saskaņā ar Latvijas Bankas noteikto attiecīgās ārvalsts valūtas

kursu šo ieņēmumu saņemšanas vai izdevumu veikšanas dienā.

16. Ja kasē vai

kredītiestādes (bankas) kontā ir nauda ārvalsts valūtā, to

pārrēķina latos un santīmos pārskata (taksācijas) gada beigās

saskaņā ar Latvijas Bankas noteikto attiecīgās ārvalsts valūtas

kursu gada beigās (kursu ieraksta žurnālā). Ja nepieciešams,

naudu ārvalsts valūtā var pārrēķināt latos un santīmos arī mēneša

beigās saskaņā ar Latvijas Bankas noteikto attiecīgās ārvalsts

valūtas kursu attiecīgā mēneša beigās (kursu ieraksta žurnālā).

Pēc ārvalsts valūtas atlikumu pārrēķināšanas iegūto novērtējuma

palielinājumu latos žurnālā ieraksta ieņēmumos, bet novērtējuma

samazinājumu latos žurnālā ieraksta izdevumos.

17. Žurnāla ailes aizpilda šādā

kārtībā:

17.1. 1.ailē "Ieraksta

kārtas numurs" norāda žurnālā izdarītā ieraksta kārtas numuru no

gada sākuma;

17.2. 2.ailē "Ieraksta

datums" norāda žurnālā izdarītā ieraksta datumu;

17.3. 3.ailē "Dokumenta

nosaukums, numurs un datums" norāda tā attaisnojuma dokumenta

nosaukumu, numuru un datumu, uz kuru pamatojoties izdara ierakstu

žurnālā;

17.4. 4.ailē "Dokumenta

autors, darījuma partneris (fiziskās personas vārds, uzvārds vai

juridiskās personas nosaukums)" norāda:

17.4.1. saņemtā attaisnojuma

dokumenta autora (sagatavotāja) vārdu, uzvārdu (fiziskajām

personām) vai nosaukumu (juridiskajām personām), ja attaisnojuma

dokumentu sagatavojusi cita persona;

17.4.2. darījuma partnera vai

(ja nav darījuma partnera) pašas personas vārdu, uzvārdu

(fiziskajām personām) vai nosaukumu (juridiskajām personām), ja

attaisnojuma dokumentu sagatavojusi persona pati;

17.5. 5.ailē

"Saimnieciskā darījuma apraksts" norāda attaisnojuma dokumentā

par saimniecisko darījumu ietvertās informācijas īsu

aprakstu;

17.6. 6.ailē

"Analītiskās uzskaites reģistra Nr. vai nosaukums" norāda

analītiskās uzskaites reģistra (ja tāds ir) numuru vai nosaukumu,

kurā arī ir ierakstīts attiecīgais attaisnojuma dokuments;

17.7. 7.ailē "Kase, Ls,

saņemts" norāda kasē saņemtās skaidrās naudas summas;

17.8. 8.ailē "Kase, Ls,

izsniegts" norāda no kases izsniegtās skaidrās naudas summas;

17.9. 9.ailē

"Kredītiestāžu konti, Ls, saņemts" norāda kredītiestāžu (banku)

kontos saņemtās naudas summas (bezskaidrā naudā ieskaitītās

summas un skaidrā naudā iemaksātās summas);

17.10. 10.ailē

"Kredītiestāžu konti, Ls, izsniegts" norāda no kredītiestāžu

(banku) kontiem izsniegtās naudas summas (bezskaidrā naudā

pārskaitītās summas un skaidrā naudā izņemtās summas);

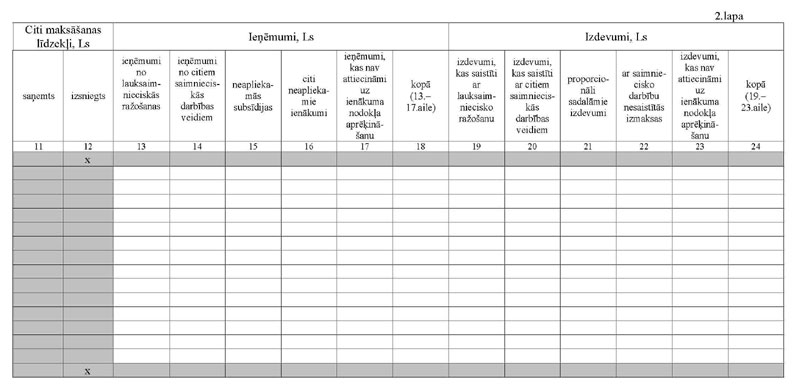

17.11. 11.ailē "Citi

maksāšanas līdzekļi, Ls, saņemts" norāda ieņēmumus, kas iegūti

nevis naudā, bet citās lietās vai pakalpojumu veidā (piemēram,

maiņas, ieskaita darījumi);

17.12. 12.ailē "Citi

maksāšanas līdzekļi, Ls, izsniegts" norāda izdevumus, kas

izdarīti nevis naudā, bet citās lietās vai pakalpojumu veidā

(piemēram, maiņas, ieskaita darījumi);

17.13. 13.ailē

"Ieņēmumi no lauksaimnieciskās ražošanas" norāda ieņēmumus no

lauksaimnieciskās produkcijas pārdošanas, lauku tūrisma

pakalpojumiem, saņemto pievienotās vērtības nodokļa kompensāciju

un atmaksāto akcīzes nodokli, izņemot summas, kas saņemtas kā

valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts

lauksaimniecībai un lauku attīstībai;

17.14. 14.ailē

"Ieņēmumi no citiem saimnieciskās darbības veidiem" norāda

ieņēmumus no pārējās saimnieciskās darbības (izņemot

lauksaimniecisko ražošanu un lauku tūrismu);

17.15. 15.ailē

"Neapliekamās subsīdijas" norāda summas, kas saņemtas kā valsts

atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts

lauksaimniecībai un lauku attīstībai un netiek apliktas ar

iedzīvotāju ienākuma nodokli;

17.16. 16.ailē "Citi

neapliekamie ienākumi" norāda pārējos ar iedzīvotāju ienākuma

nodokli neapliekamos ienākumus (piemēram, palīdzība stihiskas

nelaimes gadījumos vai citos ārkārtējos gadījumos, ja tā sniegta,

pamatojoties uz valsts vai pašvaldību pārvaldes institūciju

lēmumu);

17.17. 17.ailē

"Ieņēmumi, kas nav attiecināmi uz ienākuma nodokļa aprēķināšanu"

norāda personas saņemto aizņēmumu summas, personai atdotās

aizdevumu summas, ārpus saimnieciskās darbības gūtos ieņēmumus,

kurus persona iegulda saimnieciskajā darbībā, un citus

ieņēmumus, kas nav attiecināmi uz iedzīvotāju ienākuma nodokļa

aprēķināšanu. Ar pievienotās vērtības nodokli apliekamā persona

šajā ailē norāda aprēķinātās, kā arī no valsts budžeta atmaksātās

pievienotās vērtības nodokļa summas;

17.18. 18.ailē

"Ieņēmumi, Ls, kopā (13.-17.aile)" norāda ieņēmumu kopsummu

(13.aile + 14.aile + 15.aile + 16.aile + 17.aile);

17.19. 19.ailē

"Izdevumi, kas saistīti ar lauksaimniecisko ražošanu" norāda

izdevumus, kas pilnībā attiecināmi uz lauksaimniecisko ražošanu

un lauku tūrisma pakalpojumiem, arī tos izdevumus, kas

attiecīgajā laikposmā radušies kaļķošanas, ganību ierīkošanas,

akmeņu novākšanas, dziļaršanas, saimniecības teritorijas

labiekārtošanas dēļ. Šajā ailē norāda arī citus izdevumus, kas

ietekmē lauksaimniecisko ražošanu (arī lauku tūrismu) vairākus

gadus (piemēram, samaksāto nomas maksu par vairākiem gadiem).

Šajā ailē norāda arī valsts sociālās apdrošināšanas obligātās

iemaksas, ko persona maksājusi par sevi kā par pašnodarbinātu

personu, ja tā nodarbojas tikai ar lauksaimniecisko ražošanu (arī

lauku tūrismu);

17.20. 20.ailē

"Izdevumi, kas saistīti ar citiem saimnieciskās darbības veidiem"

norāda izdevumus, kas saistīti ar ieņēmumu gūšanu no citiem

saimnieciskās darbības veidiem. Šajā ailē norāda arī valsts

sociālās apdrošināšanas obligātās iemaksas, ko persona maksājusi

par sevi kā par pašnodarbinātu personu, ja tā nenodarbojas ar

lauksaimniecisko ražošanu (arī lauku tūrismu). Šajā ailē norāda

arī atsavināto pamatlīdzekļu (ja to atsavināšanas vērtība

uzrādīta ieņēmumos) atlikušo vērtību;

17.21. 21.ailē

"Proporcionāli sadalāmie izdevumi" norāda izdevumus, kas sadalāmi

starp lauksaimniecisko ražošanu (arī lauku tūrismu) un citiem

saimnieciskās darbības veidiem, piemērojot proporciju. Ja persona

nodarbojas ar lauksaimniecisko ražošanu (arī lauku tūrismu), kā

arī veic citu saimniecisko darbību un nav precīzi zināms, kāda

kopējo izdevumu daļa attiecas uz lauksaimniecisko ražošanu un

kāda - uz citiem saimnieciskās darbības veidiem, to nosaka

proporcionāli minētajiem ieņēmumiem (gada beigās šajā ailē

uzkrāto izdevumu summu sadala starp lauksaimnieciskās ražošanas

(arī lauku tūrisma) un citiem saimnieciskās darbības izdevumiem

proporcionāli attiecīgajiem ieņēmumiem). Šajā ailē var norādīt

arī citus izdevumus, kurus persona proporcionāli attiecina uz

saimnieciskās darbības izdevumiem;

17.22. 22.ailē "Ar

saimniecisko darbību nesaistītās izmaksas" norāda izdevumus, kas

atbilstoši likumam "Par iedzīvotāju ienākuma nodokli" nav

uzskatāmi par tādiem izdevumiem, kas ir tieši saistīti ar

saimniecisko darbību (piemēram, līdzekļi, kurus persona izņēmusi

no saimnieciskajā darbībā gūtajiem ieņēmumiem, lai tos izlietotu

personiskajam patēriņam, ziedojumi un dāvinājumi citām personām,

galvojuma summas, kuras personai kā galviniekam jāizmaksā saskaņā

ar galvojuma līgumu);

17.23. 23.ailē

"Izdevumi, kas nav attiecināmi uz ienākuma nodokļa aprēķināšanu"

norāda izdevumus, kas saistīti ar saimnieciskajā darbībā

izmantoto nemateriālo ieguldījumu un pamatlīdzekļu iegādi

(izdevumi, kurus ietver pirkta pamatlīdzekļa vai nemateriālā

ieguldījuma sākotnējā vērtībā) un saimnieciskajā darbībā

izmantoto pamatlīdzekļu izveidošanu (izdevumi, kurus ietver

personas pašas izveidota pamatlīdzekļa sākotnējā vērtībā), avansa

maksājumus, kas neattiecas uz pārskata (taksācijas) gada

ieņēmumiem, izsniegto aizdevumu summas, atdotās aizņēmumu summas,

samaksātās soda un kavējumu naudas, par saimniecisko darbību

samaksāto iedzīvotāju ienākuma nodokli un tā avansu un citus

izdevumus, kas nav attiecināmi uz iedzīvotāju ienākuma nodokļa

aprēķināšanu. Ar pievienotās vērtības nodokli apliekamā persona

šajā ailē norāda pievienotās vērtības priekšnodokļa summas un

valsts budžetā samaksātās pievienotās vērtības nodokļa

summas;

17.24. 24.ailē

"Izdevumi, Ls, kopā (19.-23.aile)" norāda izdevumu kopsummu

(19.aile + 20.aile + 21.aile + 22.aile + 23.aile).

18. Žurnāla 13. un 14.ailē

norāda tos ieņēmumus, kas likumā "Par iedzīvotāju ienākuma

nodokli" noteikti kā saimnieciskajā darbībā gūtie ieņēmumi, bet

19., 20. un 21.ailē norāda tos izdevumus, kas šajā likumā

noteikti kā saimnieciskās darbības izdevumi.

19. Persona, kas nodarbojas

ar lauksaimniecisko ražošanu (arī lauku tūrismu), žurnālā nodala

lauksaimnieciskās ražošanas (arī lauku tūrisma) ieņēmumus un

izdevumus, lai varētu aprēķināt ienākumus no lauksaimnieciskās

ražošanas (arī lauku tūrisma).

20. Persona, kas nenodarbojas

ar lauksaimniecisko ražošanu (arī lauku tūrismu), žurnāla 13.aili

un 19.aili var izmantot, lai nodalītu citu (dažādu) saimnieciskās

darbības veidu ieņēmumus un izdevumus, attiecīgi labojot ailes

nosaukumu, ja žurnālu kārto papīra reģistra veidā.

21. Ja žurnālu kārto

elektroniski, žurnāla ailes, kuras neizmanto saimniecisko

darījumu reģistrēšanai, var nenorādīt. Šādu žurnālu drīkst

papildināt ar jaunām ailēm, lai ierakstītu citu personai

nepieciešamo papildu informāciju.

III.

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite un to

nolietojuma aprēķināšana

22. Saimnieciskajā darbībā

izmantojamo pamatlīdzekļu (ja tādi ir) un nemateriālo ieguldījumu

(ja tādi ir) uzskaitē un to nolietojuma aprēķināšanā persona

ievēro šos noteikumus, likumu "Par iedzīvotāju ienākuma nodokli"

un normatīvos aktus par likuma "Par uzņēmumu ienākuma nodokli"

normu piemērošanas kārtību un saskaņā ar tiem aizpilda attiecīgās

nolietojuma aprēķina veidlapas.

23. Par pamatlīdzekļiem

uzskata nekustamas mantas uzskaites vienības (piemēram,

zemesgabals, ēka, būve, ilggadīgie stādījumi) un kustamas mantas

uzskaites vienības, kuru derīgās lietošanas laiks ir ilgāks par

gadu un sākotnējā vērtība lielāka par 300 latiem (piemēram,

iekārta vai tās aprīkojums, tehnika, mašīna vai inventārs,

transportlīdzeklis, dators, kopētājs).

24. Par nemateriālajiem

ieguldījumiem uzskata par samaksu iegūtas bezķermeniskas lietas

(piemēram, patents, licence), kuru derīgās lietošanas laiks ir

ilgāks par gadu.

25. Pirkta pamatlīdzekļa vai

nemateriālā ieguldījuma sākotnējā vērtībā ietver:

25.1. pirkšanas cenu;

25.2. citus tiešos

izdevumus;

25.3. saņemto aizņēmumu

procentus, kas samaksāti par periodu līdz objekta lietderīgās

izmantošanas uzsākšanai (turpmāk - nodošana ekspluatācijā).

26. Citi pirkta pamatlīdzekļa

tiešie izdevumi ir, piemēram, pamatlīdzekļa piegādes izdevumi

līdz tā izmantošanas vietai, pamatlīdzekļa sagatavošanas izdevumi

paredzētajai izmantošanai, kā arī samaksātie muitas

maksājumi.

27. Personas pašas izveidota

pamatlīdzekļa sākotnējā vērtībā ietver izdevumus, kas tieši

saistīti ar pamatlīdzekļa izveidošanu (izgatavošanu vai

celtniecību) un sagatavošanu nodošanai ekspluatācijā (piemēram,

materiālu izdevumi, algas un sociālās apdrošināšanas maksājumi,

pamatlīdzekļa izveidošanā izmantoto pamatlīdzekļu nolietojums,

samaksa par saņemtajiem pakalpojumiem). Sākotnējā vērtībā ietver

arī procentus, kas līdz pamatlīdzekļa nodošanai ekspluatācijā

samaksāti par pamatlīdzekļa izveidošanai saņemtajiem

aizņēmumiem.

28. Ja pamatlīdzeklis iegūts

kārtībā, kāda noteikta īpašumtiesību atjaunošanai, tā sākotnējo

vērtību nosaka saskaņā ar normatīvajiem aktiem par likuma "Par

iedzīvotāju ienākuma nodokli" normu piemērošanas kārtību.

29. Ja persona saimnieciskajā

darbībā kā pamatlīdzekli iegulda (sāk izmantot) personisko mantu,

kas pirkta vai izveidota pirms saimnieciskās darbības uzsākšanas,

pamatojot šīs mantas iegādes vai izveidošanas izdevumu summu ar

tās iegādes vai izveidošanas laikā saņemtajiem attaisnojuma

dokumentiem, par šāda pamatlīdzekļa sākotnējo vērtību uzskata

minētās mantas atlikušo vērtību datumā, kad pamatlīdzekli iegulda

(sāk izmantot) saimnieciskajā darbībā. Atlikušo vērtību aprēķina

saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 13.pantu, ņemot

vērā mēnešu skaitu līdz brīdim, kad pamatlīdzekli sāk izmantot

saimnieciskajā darbībā.

30. Ja saimnieciskajā darbībā

izmantotajam pamatlīdzeklim nav iegādes dokumenta vai dokumentu,

kas pamato personas pašas izveidota pamatlīdzekļa sākotnējo

vērtību, vai pamatlīdzekļa vērtība nav noteikta atbilstoši šo

noteikumu 28.punktam, kā arī ja pamatlīdzeklis iegūts ziedojuma,

dāvinājuma vai mantojuma veidā, to var uzskaitīt tikai natūrā

(bez novērtējuma naudas izteiksmē).

31. Ja saimnieciskajā darbībā

izmantotais pamatlīdzeklis iegūts kā dāvinājums, kuru saņemot ir

samaksāts iedzīvotāju ienākuma nodoklis, tad šādu pamatlīdzekli

uzskaita dāvinājuma līgumā norādītajā vērtībā. Pamatlīdzekļa

sākotnējā vērtība ir dāvinājuma līgumā norādītā vērtība.

Atlikušo vērtību datumā, kad pamatlīdzekli iegulda (sāk izmantot)

saimnieciskajā darbībā, aprēķina saskaņā ar likuma "Par uzņēmumu

ienākuma nodokli" 13.pantu, ņemot vērā mēnešu skaitu līdz dienai,

kad pamatlīdzekli sāk izmantot saimnieciskajā darbībā.

32. Ja personai radušies

izdevumi, kas saistīti ar saimnieciskajā darbībā izmantotajam

pamatlīdzeklim (arī ja to uzskaita tikai natūrā) veiktajiem

uzlabojumiem, tā atjaunošanu vai rekonstrukciju, kas būtiski

palielina šā pamatlīdzekļa ražošanas potenciālu vai pagarina

ekspluatācijas laiku, šādus izdevumus uzskaita un amortizē tādā

pašā kārtībā, kāda noteikta attiecīgajam pamatlīdzeklim saskaņā

ar likuma "Par uzņēmumu ienākuma nodokli" 13.pantu.

IV. Krājumu

uzskaite

33. Par krājumiem uzskata

izejvielas, materiālus, nepabeigtos ražojumus un izstrādājumus,

gatavos ražojumus un izstrādājumus, preces pārdošanai, darba

dzīvniekus un produktīvos dzīvniekus.

34. Pirkto krājumu atlikumus

novērtē iegādes vērtībā (pirkšanas cenās). Pašražoto krājumu

atlikumus novērtē ražošanas pašizmaksā vai zemākajās tirgus

cenās.

35. Krājumu uzskaitei persona

var iekārtot analītiskās uzskaites reģistru (turpmāk -

krājumu uzskaites reģistrs), brīvi izvēloties reģistra veidu

(piemēram, žurnāls, kartīte) un tā kārtošanas veidu (izdarot

ierakstus papīra reģistrā vai kārtojot to elektroniski).

36. Ja krājumu uzskaites

reģistru iekārto pirkto krājumu uzskaitei, tajā par katru krājumu

uzskaites vienību norāda šādu informāciju:

36.1. ieraksta kārtas numurs;

36.2. ieraksta datums;

36.3. attaisnojuma dokumenta

nosaukums, numurs un datums;

36.4. attaisnojuma dokumenta

autors vai darījuma partneris (fiziskās personas vārds, uzvārds

vai juridiskās personas nosaukums);

36.5. attiecīgās krājumu

uzskaites vienības nosaukums;

36.6. daudzums un vērtība

mēneša sākumā (atlikums mēneša sākumā ir vienāds ar atlikumu

iepriekšējā mēneša beigās);

36.7. mēnesī saņemto krājumu

daudzums un vērtība;

36.8. mēnesī izlietoto

krājumu daudzums un vērtība;

36.9. krājumu atlikumu

daudzums un vērtība mēneša beigās;

36.10. atzīme par pirkto

krājumu samaksu mēnesī vai par krājumiem, par kuriem vēl nav

samaksāts piegādātājam (nodrošina samaksāto pirkto krājumu

atlikumu vērtības noteikšanu mēneša sākumā un beigās);

36.11. cita informācija (pēc

personas brīvas izvēles).

37. Ja krājumu uzskaites

reģistru iekārto pašražoto krājumu uzskaitei, tajā norāda tādu

pašu informāciju kā par pirktajiem krājumiem, izņemot informāciju

par mēnesī saņemto (saražoto) un izlietoto pašražoto krājumu

vērtību, kā arī šo krājumu atlikumu vērtību mēneša beigās.

Pašražoto krājumu atlikumu vērtību aprēķina un ieraksta reģistrā

gada beigās.

V. Citi

grāmatvedības reģistri

38. Persona atbilstoši

saimnieciskās darbības īpatnībām var iekārtot arī citus

grāmatvedības reģistrus, brīvi izvēloties reģistru veidu

(piemēram, žurnāls, kartīte) un to kārtošanas veidu (izdarot

ierakstus papīra reģistrā vai kārtojot elektroniski). Piemēram,

analītiskās uzskaites reģistru debitoru parādu (ja tādi ir)

uzskaitei (turpmāk - debitoru parādu uzskaites reģistrs),

kreditoru parādu (ja tādi ir) uzskaitei (turpmāk - kreditoru

parādu uzskaites reģistrs), darbinieku un darba samaksas (ja

persona izmanto algotu darbaspēku), samaksāto nodokļu vai līgumu

uzskaitei.

39. Par debitoru parādiem

uzskata personas prasījumus no citām personām - debitoriem

(piemēram, pircēji, pakalpojumu saņēmēji, nomnieki, aizdevumu

saņēmēji) - par nesamaksāto vai aizdoto naudu vai citām

lietām, kā arī valsts budžetā vai pašvaldību budžetos pārmaksātos

nodokļus un nodevas.

40. Par kreditoru parādiem

uzskata personas saistības pret citām personām - kreditoriem

(piemēram, bankas, piegādātāji, pakalpojumu sniedzēji,

darbinieki) - par nesamaksāto vai aizdoto naudu vai citām lietām,

kā arī parādu valsts budžetam vai pašvaldību budžetiem par

nodokļiem un nodevām.

41. Persona, kura

izvēlējusies kārtot debitoru parādu uzskaites reģistru un

kreditoru parādu uzskaites reģistru, attiecīgi par katru debitoru

vai kreditoru parādu norāda šādu informāciju:

41.1. ieraksta kārtas numurs;

41.2. ieraksta datums;

41.3. attaisnojuma dokumenta

nosaukums, numurs un datums;

41.4. attaisnojuma dokumenta

autors vai darījuma partneris (fiziskās personas vārds, uzvārds

vai juridiskās personas nosaukums);

41.5. saimnieciskā darījuma

apraksts;

41.6. norēķinu atlikuma summa

mēneša sākumā (atlikuma summa mēneša sākumā ir vienāda ar

atlikuma summu iepriekšējā mēneša beigās);

41.7. mēnesī samaksātā parāda

summa;

41.8. mēnesī izveidojusies

parāda summa;

41.9. norēķinu atlikuma summa

mēneša beigās;

41.10. cita informācija (pēc

personas brīvas izvēles).

VI. Noslēguma

jautājumi

42. Atzīt par spēku zaudējušiem

Ministru kabineta 2007.gada 20.marta noteikumus Nr.188 "Kārtība,

kādā individuālie komersanti, individuālie uzņēmumi, zemnieku un

zvejnieku saimniecības, citas fiziskās personas, kas veic

saimniecisko darbību, kārto grāmatvedību vienkāršā ieraksta

sistēmā" (Latvijas Vēstnesis, 2007, 50.nr.).

43. Persona, kas līdz šo

noteikumu spēkā stāšanās dienai kārto saimnieciskās darbības

ieņēmumu un izdevumu uzskaites žurnālu saskaņā ar Ministru

kabineta 2007.gada 20.marta noteikumu Nr.188 "Kārtība, kādā

individuālie komersanti, individuālie uzņēmumi, zemnieku un

zvejnieku saimniecības, citas fiziskās personas, kas veic

saimniecisko darbību, kārto grāmatvedību vienkāršā ieraksta

sistēmā" pielikumu, var turpināt šo žurnālu kārtot līdz

2011.pārskata (taksācijas) gada beigām.

44. Personas, kuras līdz šo

noteikumu spēkā stāšanās dienai par pamatlīdzekļa sākotnējo

vērtību uzskatīja attiecīgā pamatlīdzekļa tirgus vērtību tā

uzskaitīšanas dienā, turpina uzskaitīt šo pamatlīdzekli

attiecīgajā sākotnējā vērtībā un aprēķināt tā nolietojumu,

piemērojot normatīvos aktus par likuma "Par uzņēmumu ienākuma

nodokli" normu piemērošanas noteikumiem, un saskaņā ar tiem

aizpilda attiecīgās nolietojuma aprēķina veidlapas.

45. Noteikumi stājas spēkā

2011.gada 1.jūlijā.

Ministru prezidents

V.Dombrovskis

Finanšu ministrs

E.Repše

Redakcijas

piebilde: noteikumi stājas spēkā ar 2011.gada 1.jūliju.

Pielikums

Ministru kabineta

2009.gada 13.oktobra noteikumiem

Nr.1160

Finanšu ministrs E.Repše