Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Latvijas Bankas noteikumi Nr.42

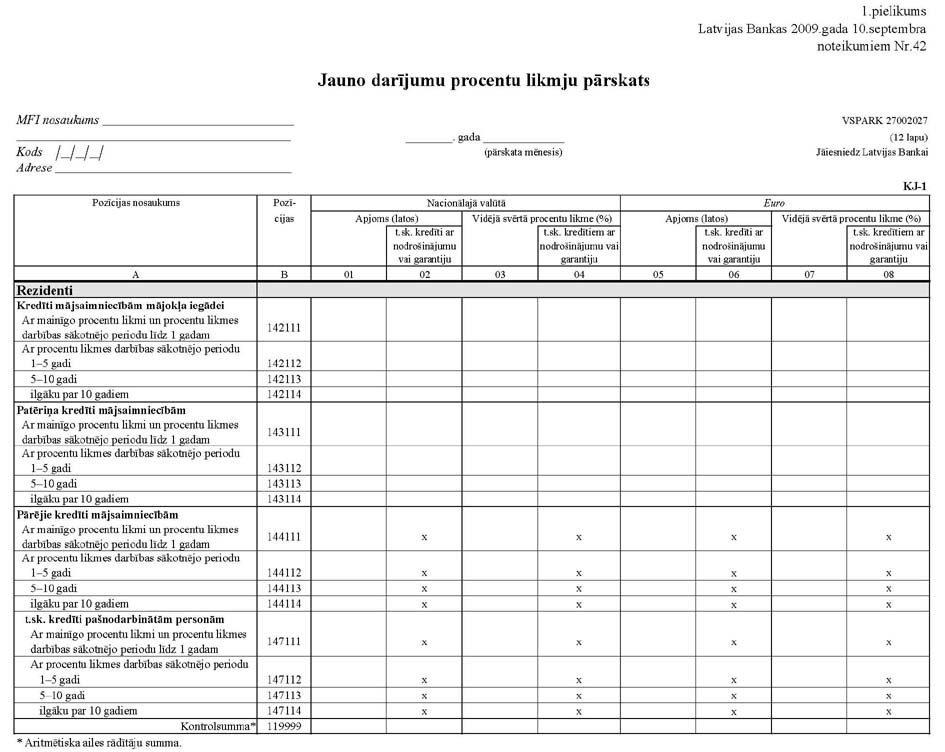

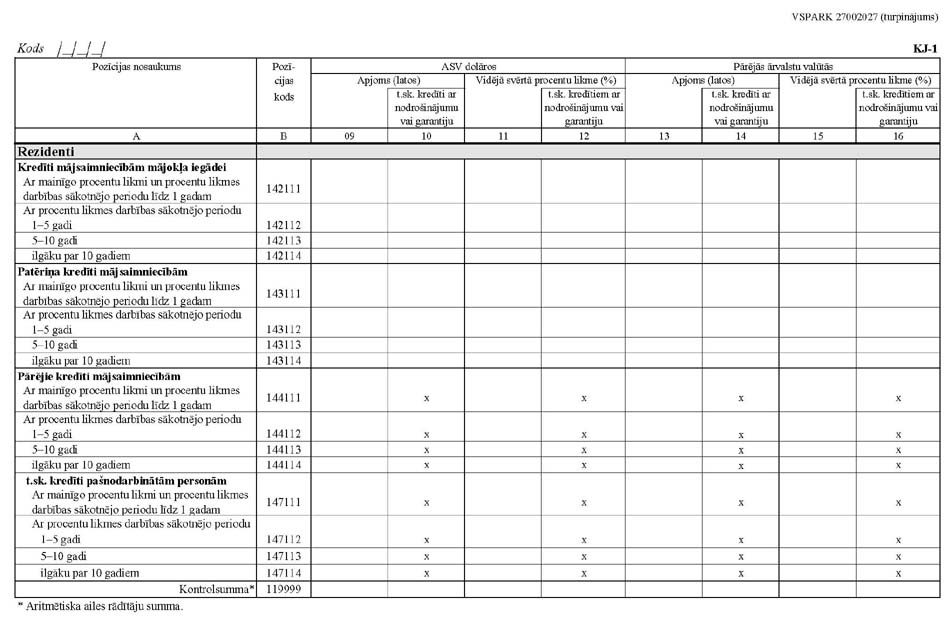

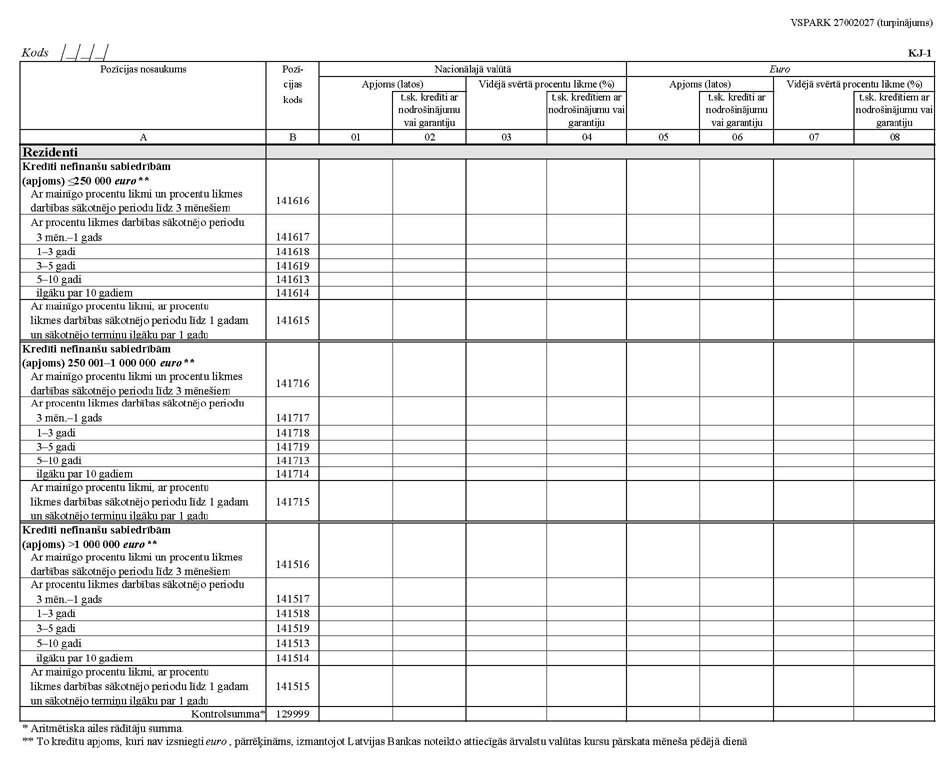

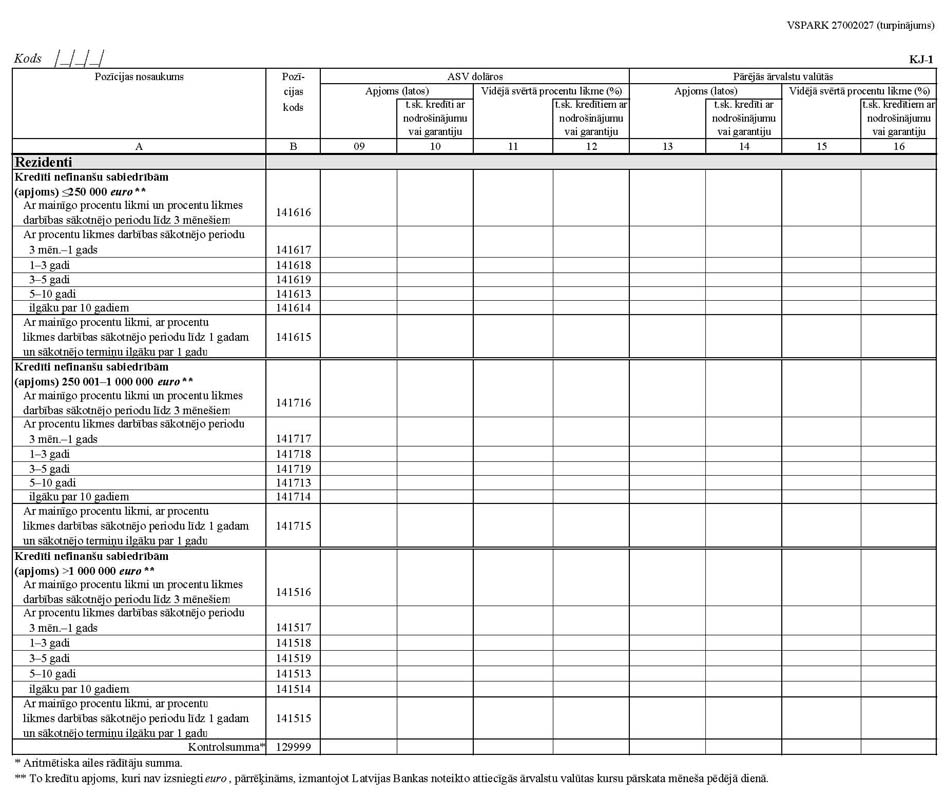

Rīgā 2009.gada 10.septembrī Monetāro finanšu iestāžu procentu likmju pārskatu sagatavošanas noteikumi

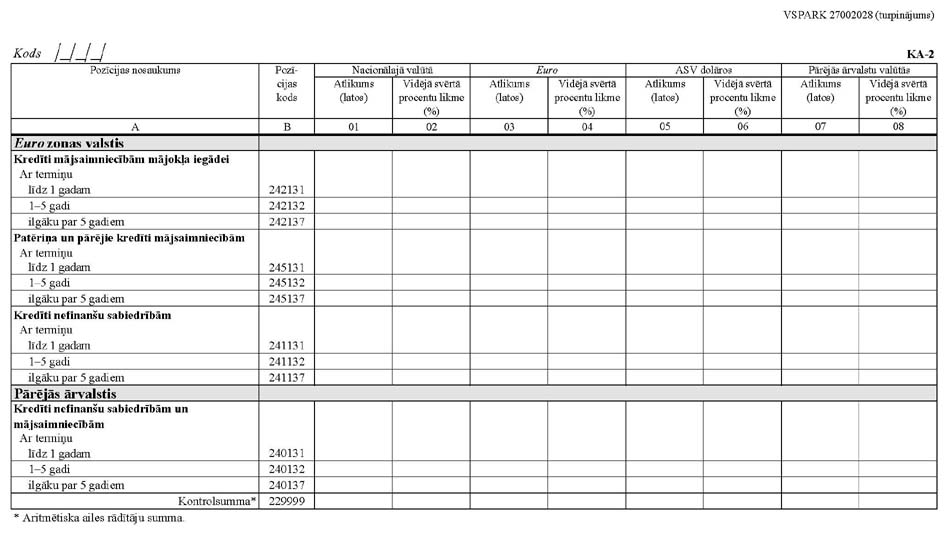

Izdoti saskaņā ar likuma “Par Latvijas Banku” 39.pantu

1. Noteikumi nosaka kārtību, kādā monetārās finanšu iestādes sagatavo un iesniedz Latvijas Bankai procentu likmju pārskatus (tālāk tekstā – pārskati). 2. Noteikumos lietoti šādi termini. 2.1. Atjaunojamais kredīts – kredīts, kam ir šādas pazīmes: klients var bez iepriekšējas paziņošanas monetārajai finanšu iestādei izmantot vai izņemt no konta līdzekļus līdz iepriekš noteiktam kredītlimitam; pieejamā kredīta summa var palielināties vai samazināties, līdzekļus aizņemoties vai atmaksājot; kredītu var izmantot atkārtoti; nav pienākuma regulāri atmaksāt aizņemtos līdzekļus (revolving loan). 2.2. Pārsnieguma kredīts – norēķinu konta debeta atlikums (overdraft). 2.3. Efektīvā gada izmaksu procentu likme – gada likme, kas izlīdzina to maksājumu (kredītu, kredītu pieteikumu izskatīšanas izmaksu, kredītu administrēšanas izmaksu, komisijas maksas u.c.) tagadnes un nākotnes vērtību, kuri izriet no līguma nosacījumiem, monetārajai finanšu iestādei vienojoties ar klientu (annual percentage rate of charge). Aprēķināšanas metode pamatojas uz Latvijas Republikas Ministru kabineta 2008. gada 25. augusta noteikumiem Nr. 692 “Noteikumi par patērētāja kreditēšanas līgumu”. 2.4. Klients – fiziskā vai juridiskā persona, kam monetārā finanšu iestāde sniedz finanšu pakalpojumus. 2.5. Kredīts mājokļa iegādei – kredīts vai aizdevums, kas izsniegts mājsaimniecībām un mājsaimniecības apkalpojošām biedrībām un nodibinājumiem mājas, dzīvokļa vai zemes iegādei, būvniecībai vai rekonstrukcijai. Šajā kategorijā iekļauj tādus hipotēku kredītus un aizdevumus mājas vai dzīvokļa uzlabošanai, kuru izmantošana uzlabo mājas vai dzīvokļa ekonomiskos rādītājus. 2.6. Nolīgtā gada procentu likme – starp monetāro finanšu iestādi un klientu noslēgtā līgumā noteiktā procentu likme, kas aprēķināta uz gada (365 dienas) bāzes un kotēta procentos gadā (annualised agreed rate). Procentu likmē netiek iekļauta komisijas maksa, administratīvie izdevumi u.c. ar kredītu un noguldījumu apkalpošanu saistīti izdevumi. 2.7. Norēķinu kartes divu posmu kredīts – kredīts, kas izsniegts mājsaimniecībai vai nefinanšu sabiedrībai, izmantojot atliktā maksājuma debetkarti vai kredītkarti, kurai ir divi kredītu izsniegšanas posmi – bezprocentu kredīts un procentu kredīts. 2.8. Norēķinu kartes bezprocentu kredīts – kredīts, ko monetārā finanšu iestāde izsniedz mājsaimniecībai vai nefinanšu sabiedrībai kā kartes turētājai ar 0% likmi no dienas, kad norēķinu cikla laikā tiek veikts maksājums ar karti, līdz dienai, kad jānorēķinās par šā norēķinu cikla debeta atlikumu (convenience credit). 2.9. Norēķinu kartes procentu kredīts – kredīts, kas seko norēķinu kartes bezprocentu kredītam, t.i., debeta atlikums kartes kontā, par kuru nav veikts norēķins, kad tas bija iespējams pirmo reizi, un par kuru tiek aprēķināta procentu likme vai vairāklīmeņu procentu likme, kas parasti ir lielāka par 0% (extended credit). Šajos gadījumos klientam jāmaksā obligātie mēneša maksājumi, lai vismaz daļēji atmaksātu norēķinu kartes procentu kredītu. 2.10. Mājsaimniecība – fiziskā persona vai fizisko personu grupa kā patērētājs un tikai pašu galapatēriņam domātu preču ražotājs un nefinanšu pakalpojumu sniedzējs; pašnodarbināta persona, kas darbojas Latvijas Republikā un nav reģistrējusi savu darbību Latvijas Republikas Uzņēmumu reģistra komercreģistrā; mājsaimniecības apkalpojoša biedrība un nodibinājums, kas nodrošina preces un pakalpojumus fiziskajām personām vai fizisko personu grupām un kas resursus gūst galvenokārt no brīvprātīgām iemaksām naudā vai natūrā, piemēram, arodbiedrības, profesionālās vai izglītības apvienības, patērētāju asociācijas, politiskās partijas, baznīcas, reliģiskās kopienas, kā arī kultūras, atpūtas un sporta klubi, žēlsirdības, atbalsta un palīdzības organizācijas. 2.11. Monetārā finanšu iestāde (tālāk tekstā – MFI) – kredītiestāde, krājaizdevu sabiedrība, naudas tirgus fonds un cita finanšu sabiedrība, kas pieņem noguldījumus vai tuvus noguldījumu aizstājējus no klientiem, kuri nav MFI, uz sava rēķina piešķir kredītus un veic ieguldījumus vērtspapīros, kā arī valsts centrālā banka. 2.12. Nefinanšu sabiedrība – saimnieciska vienība, kas ražo preces vai sniedz nefinansiālus pakalpojumus nolūkā gūt peļņu vai citus augļus. Latvijas Republikā par nefinanšu sabiedrību uzskatāms arī individuālais komersants, ja viņš reģistrējis savu darbību Latvijas Republikas Uzņēmumu reģistra komercreģistrā. Ir valsts un privātās nefinanšu sabiedrības. 2.13. Nerezidenti – visas institūcijas, kas reģistrētas ārvalstīs, un privātpersonas, kuru mājsaimniecības atrodas ārpus Latvijas vai kuras ieradušās Latvijā uz laiku, kas īsāks par 1 gadu (izņēmums – studenti). 2.14. Noguldījumi ar brīdinājuma termiņu par izņemšanu – naudas līdzekļi, kuri noguldīti MFI, nenosakot termiņu, un kurus iespējams izņemt vai nu iepriekš brīdinot MFI atbilstoši līgumā noteiktajam brīdinājuma termiņam, vai arī samaksājot tai nozīmīgu soda naudu (piemēram, krājnoguldījumi). 2.15. Patēriņa kredīts – kredīts, kas izsniegts mājsaimniecībām un mājsaimniecības apkalpojošām biedrībām un nodibinājumiem tādu patēriņa preču (piemēram, sadzīves tehnikas un automašīnu) iegādei un pakalpojumu (piemēram, medicīniskās aprūpes un ceļojumu) samaksai, kuru nolūks nav saistīts ar peļņas guvumu. 2.16. Pārējās ārvalstis – ārvalstis, kuras nav euro zonas valstis. 2.17. Pārējie kredīti – kredīti, kas nav izsniegti patēriņam vai mājokļa iegādei, piemēram, kredīti komercdarbībai, izglītībai. 2.18. Pieprasījuma noguldījumi – tādi naudas līdzekļi klientu norēķinu kontos, kurus klients var izņemt bez iepriekšēja brīdinājuma vai ar brīdinājuma termiņu 24 stundas vai viena darbadiena. Uz nakti piesaistītie (overnight) noguldījumi uzskatāmi par pieprasījuma noguldījumiem. 2.19. Procentu likmes darbības sākotnējais periods – līgumā noteiktais laika periods no aizdevuma izsniegšanas brīža līdz procentu likmes pārmaiņu datumam. Procentu likmes darbības sākotnējais periods var būt īsāks vai vienāds ar darījuma sākumā nolīgto darījuma beigu termiņu. 2.20. Repo darījums – vērtspapīru pārdošana par noteiktu cenu ar nosacījumu atpirkt tos pašus vai līdzīgus vērtspapīrus par noteiktu cenu darījuma termiņa beigās. 2.21. Rezidenti – visas institūcijas, t.sk. ārvalstu, kas reģistrētas un darbojas Latvijas Republikā, un privātpersonas, kuru mājsaimniecības atrodas Latvijas Republikā un kuras neizbrauc ārpus Latvijas Republikas uz laiku, kas ilgāks par 1 gadu (izņēmums – studenti). Iestādes, kas atrodas ārzonu finanšu centros, tiek uzskatītas par to teritoriju rezidentiem, kurās šie centri atrodas. 2.22. Sliktie kredīti – kredīti, kuru atmaksas termiņš (90 dienas) ir pagājis vai kuriem konstatēts cits daļējs vai pilnīgs vērtības samazinājums. 2.23. Šauri definētā efektīvā procentu likme – likme, kas izlīdzina tādu maksājumu (noguldījumu vai kredītu, maksājumu vai atmaksu, procentu maksājumu) tagadnes un nākotnes vērtību, kuri nav komisijas un citas maksas un kuri izriet no līguma nosacījumiem, MFI vienojoties ar klientu. 3. Noteikumu mērķis ir iegūt procentu likmju statistikas sagatavošanai nepieciešamo informāciju, lai nodrošinātu Latvijas Bankas un Eiropas Centrālās bankas monetārās politikas īstenošanu un makroekonomisko prognozēšanu un informētu sabiedrību un starptautiskās institūcijas par procentu likmēm Latvijas Republikā. 4. Noteikumi attiecas uz šādām MFI: 4.1. bankām un ārvalstu banku filiālēm; 4.2. krājaizdevu sabiedrībām, kuru informācija ir nozīmīga procentu likmju kopsavilkuma sagatavošanā: 4.2.1. krājaizdevu sabiedrības, kuras sniedz procentu likmju pārskatus, tiek izvēlētas pēc vislielāko darījumu atlikumu principa un to darījumu atlikumu kopsumma aptver 75% no kopējā krājaizdevu sabiedrību darījumu atlikumu apjoma; 4.2.2. Latvijas Banka šo noteikumu 4.2.1. apakšpunktā minētās krājaizdevu sabiedrības informē par pienākumu iesniegt pārskatus ne vēlāk kā četrus mēnešus pirms pārskatu iesniegšanas termiņa. 5. MFI sagatavo procentu likmju pārskatus, aizpildot šādas veidlapas: 5.1. “Jauno darījumu procentu likmju pārskats” (1. pielikums); 5.2. “Darījumu atlikumu procentu likmju pārskats” (2. pielikums); 5.3. “”Jauno darījumu procentu likmju pārskata” pozīciju pārmaiņas” (3. pielikums). 6. Pārskatos ievēro rādītāju dalījumu attiecībā uz rezidentiem un nerezidentiem. Attiecībā uz nerezidentiem pārskatos ievēro dalījumu euro zonas valstīs un pārējās ārvalstīs. 7. Pārskatos atsevišķi uzrāda darījumus nacionālajā valūtā, euro, ASV dolāros un pārējās ārvalstu valūtās. 8. Sagatavojot pārskatus, MFI katram kredītam vai noguldījumam aprēķina nolīgto gada procentu likmi vai šauri definēto efektīvo procentu likmi, pamatojoties uz līguma nosacījumiem. Šauri definēto efektīvo procentu likmi var aprēķināt jebkuram noguldījumam vai aizdevumam. MFI var izmantot arī nolīgtās gada procentu likmes aprēķinu, ja: 8.1. procentu kapitalizācija notiek regulāri un sakrīt ar pamatsummas samaksas grafiku; 8.2. procentu kapitalizācija notiek regulāri un procentu maksājumi tiek veikti biežāk nekā pamatsummas samaksa. 9. MFI lieto tikai šauri definētās efektīvās procentu likmes aprēķinu, ja: 9.1. procentu maksājumi ir neregulāri vai procentu maksājumi tiek veikti retāk nekā pamatsummas samaksa; 9.2. procentu maksājumi tiek veikti reizi ceturksnī, bet pamatsummas samaksa nav regulāra.

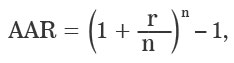

kur: AAR – nolīgtā gada procentu likme; r – gada procentu likme, kas noteikta līgumā (mainīgas procentu likmes gadījumā izmanto aizdevuma izsniegšanas brīdī aprēķināto procentu likmi); n – procentu kapitalizācijas reižu skaits gadā (piemēram, 1, 2, 4, 12).

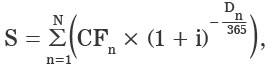

kur: S – sākotnēji izsniegtā kredīta (piesaistītā noguldījuma) apjoms; i – NDER; CFn – n-tā nākotnes naudas plūsma; N – ar finanšu instrumentu saistīto naudas plūsmu skaits; Dn – dienu skaits no datuma, kad izsniegts kredīts (piesaistīts noguldījums), līdz datumam, kad notiek n-tā nākotnes naudas plūsma. 12. Izsniegto kredītu un piesaistīto noguldījumu apjomus un atlikumus uzrāda veselos latos. Ārvalstu valūtās izsniegto kredītu un piesaistīto noguldījumu apjomus un atlikumus pārrēķina pēc Latvijas Bankas noteiktā attiecīgās ārvalstu valūtas kursa pārskata mēneša pēdējā dienā. Procentu likmes uzrāda procentos, norādot četrus ciparus aiz komata. 13. Attiecinot katru kredītu vai noguldījumu uz konkrētu termiņu grupu, ņem vērā, ka pārskatu ietvaros par gadu uzskatāms periods no iepriekšējā gada konkrētā datuma līdz attiecīgā gada tam pašam datumam (ieskaitot). 14. Katrā termiņu grupā iekļauj arī tos kredītus un noguldījumus, kuri attiecināmi uz termiņu grupas ilgāko termiņu. 2.2. “Jauno darījumu procentu likmju pārskata” un pārskata ““Jauno darījumu procentu likmju” pārskata pozīciju pārmaiņas” sagatavošana

16. Jaunais darījums ir starp mājsaimniecību vai nefinanšu sabiedrību un MFI pārskata periodā: 16.1. no jauna noslēgts finanšu līgums, kurā pirmo reizi noteikta kredīta vai noguldījuma procentu likme; 16.2. noslēgta vienošanās par jauniem spēkā esošā kredīta vai noguldījuma līguma noteikumiem. 17. “Jauno darījumu procentu likmju pārskatā” ietver jaunos darījumus par kredīta, pārsnieguma kredīta, atjaunojamā kredīta un norēķinu kartes divu posmu kredīta izsniegšanu, piesaistītajiem noguldījumiem un repo darījumiem. Par jaunajiem darījumiem uzskatāmi arī tie darījumi, kuru norēķinu diena ir nākamajā pārskata periodā. 18. Jaunā darījuma noslēgšanas brīdī “Jauno darījumu procentu likmju pārskatā” uzrāda visu attiecīgajā darījumā noteikto summu, izņemot šo noteikumu 19. un 20. punktā minēto. 19. Pārsnieguma kredītu, atjaunojamo kredītu un norēķinu kartes divu posmu kredītu “Jauno darījumu procentu likmju pārskatā” uzrāda kā pārskata mēneša pēdējās dienas bilances atlikumu (atlikums dienas beigās). 20. Ja kredīts izsniegts saskaņā ar kredītlīnijas nosacījumiem, “Jauno darījumu procentu likmju pārskatā” uzrāda summas, kas kredītlīnijas ietvaros izņemtas un pārskata perioda beigās nav atmaksātas. Kredītlīnijā pieejamā summa, kas nav izņemta vai ir atmaksāta, nav uzrādāma ne kā jauns darījums, ne kā darījuma atlikums. 21. Spēkā esošo noguldījuma, kredīta un repo līgumu pagarinājumi, kas notiek automātiski, t.i., bez klienta aktīvas iejaukšanās, un neietver jaunas vienošanās par spēkā esošā līguma noteikumiem, t.sk. procentu likmi, nav uzskatāmi par jauniem darījumiem. Ja līguma darbības laikā (laikā t1) fiksēto procentu likmi aizstāj ar mainīgo procentu likmi un otrādi, par ko puses ir vienojušās līguma darbības sākumā (laikā t0), to neuzskata par jaunu vienošanos. 22. Ja mājsaimniecība vai nefinanšu sabiedrība izņem kredītu pa daļām (tranches) laikā t1, t2, t3 utt., nevis visu summu līguma darbības sākumā (laikā t0), “Jauno darījumu procentu likmju pārskatā” to uzrāda kā vienošanos starp mājsaimniecību vai nefinanšu sabiedrību un MFI laikā t0, kas ietver procentu likmi un visu līgumā noteikto summu. 23. “Jauno darījumu procentu likmju pārskatā”, aprēķinot norēķinu kartes divu posmu kredītu vidējo svērto procentu likmi, norēķinu kartes bezprocentu kredītu atlikumi nav jāņem vērā. 24. Kategorijā “Pārējie kredīti mājsaimniecībām” pozīcijā “t.sk. kredīti pašnodarbinātām personām” atsevišķi uzrāda kredītus pašnodarbinātām personām saimnieciskās darbības veikšanai. Kredītus pašnodarbinātām personām privātajam patēriņam uzrāda attiecīgi vai nu kategorijā “Kredīti mājsaimniecībām mājokļa iegādei” vai “Patēriņa kredīti mājsaimniecībām”. 25. Katrs kredīts euro zonas valstu un rezidentu nefinanšu sabiedrībām iekļaujams vienā no šādām grupām: 25.1. kredīta apjoms līdz 250 000 euro; 25.2. kredīta apjoms no 250 001 līdz 1 000 000 euro; 25.3. kredīta apjoms pārsniedz 1 000 000 euro. Tāda kredīta apjomu, kurš nav euro, pārrēķina, izmantojot Latvijas Bankas noteikto attiecīgās ārvalstu valūtas kursu pārskata mēneša pēdējā dienā. 26. “Jauno darījumu procentu likmju pārskatā” atsevišķi uzrāda kredītus nefinanšu sabiedrībām ar mainīgo procentu likmi, ar procentu likmes darbības sākotnējo periodu līdz 1 gadam un sākotnējo kredīta termiņu ilgāku par 1 gadu. 27. Kategorijās “Kredīti mājsaimniecībām mājokļa iegādei” un “Patēriņa kredīti mājsaimniecībām” mājsaimniecībām un nefinanšu sabiedrībām visās kredītu apjomu grupās pozīcijā “t.sk. kredīti ar nodrošinājumu vai garantiju” atsevišķi uzrāda kredītus, kuriem ir nodrošinājums vai garantija, kas ir vienāda ar kredīta kopējo apjomu vai lielāka par to. 28. Noguldījumus uzrāda, ievērojot, ka noguldījumiem ar noteikto termiņu noteicošais ir darījuma sākumā nolīgtais darījuma beigu termiņš. 29. “Jauno darījumu procentu likmju pārskatā” atsevišķi uzrāda kredītus, kuru procentu likmes vērtība ir nemainīga, dalījumā pēc procentu likmes darbības sākotnējā perioda. Procentu likmi uzskata par nemainīgu tad, ja tās vērtība ir precīzi noteikta, piemēram, 10%, vai ja tā ir salikta procentu likme, kuras pamatā ir indeksa vērtība noteiktā datumā un laikā. Kredītus, kuriem nav noteikts procentu likmes darbības sākotnējais periods, uzrāda kā kredītus ar mainīgo procentu likmi un procentu likmes darbības sākotnējo periodu līdz 1 gadam mājsaimniecībām un procentu likmes darbības sākotnējo periodu līdz 3 mēnešiem nefinanšu sabiedrībām. 30. “Jauno darījumu procentu likmju pārskatā” uzrādāmo vidējo svērto procentu likmi aprēķina, izmantojot šādu vienādojumu:

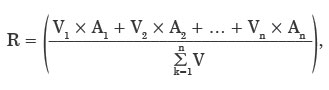

kur: R – vidējā svērtā procentu likme; Vn – katra no jauna noslēgtā kredīta līguma (piesaistītā noguldījuma) apjoms pārskata periodā; An – katra no jauna noslēgtā kredīta līguma (piesaistītā noguldījuma) nolīgtā gada procentu likme, šauri definētā efektīvā procentu likme vai efektīvā gada izmaksu procentu likme. 31. Efektīvo gada izmaksu procentu likmi (APRC) aprēķina kredītiem mājsaimniecībām mājokļa iegādei un patēriņa kredītiem (ietverot pārsnieguma kredītus, atjaunojamos kredītus un norēķinu kartes divu posmu kredītus) mājsaimniecībām, izmantojot šādu vienādojumu:

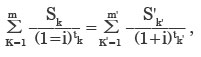

kur: K – kredīta izsniegšanas kārtas numurs; K' – veikto izmaksu maksājumu vai atmaksu kārtas numurs; Sk – K kredīta summa; S'k' – K' atmaksas summa (pamatsumma, procenti, komisijas maksa u.c. maksājumi); m – pārskata periodā pēdējā izsniegtā kredīta kārtas numurs; m' – pēdējās atmaksas vai veikto izmaksu maksājumu kārtas numurs; tk – intervāls, kas izteikts gados un gada daļās (daļskaitlī), starp kredīta izsniegšanas reizi Nr. 1 un tālāku kredīta izsniegšanas reizi Nr. 2 līdz Nr. m; tk’ – intervāls, izteikts gados un gada daļās (daļskaitlī), starp kredīta izsniegšanas reizi Nr. 1 un atmaksas vai izmaksu maksājumu Nr. 1 līdz Nr. m'; i – APRC. 32. Ja “Jauno darījumu procentu likmju pārskata” atsevišķas pozīcijas rādītājs salīdzinājumā ar iepriekšējā mēneša “Jauno darījumu procentu likmju pārskata” attiecīgo rādītāju mainījies par 2 vai vairāk procentu punktiem, MFI aizpilda veidlapu “”Jauno darījumu procentu likmju pārskata” pozīciju pārmaiņas”, norādot pārmaiņu iemeslus. 33. “Darījumu atlikumu procentu likmju pārskatā” iekļauj MFI kredītu, noguldījumu un repo darījumu pārskata mēneša pēdējās dienas bilances atlikumus (atlikumi dienas beigās). 34. “Darījumu atlikumu procentu likmju pārskatā” atsevišķi uzrāda kredītus (ietverot pārsnieguma kredītus, atjaunojamos kredītus un norēķinu kartes divu posmu kredītus) termiņu dalījumā, pieprasījuma noguldījumus, noguldījumus ar noteiktu termiņu, noguldījumus ar brīdinājuma termiņu par izņemšanu un repo darījumus. 35. Ja mājsaimniecībām un nefinanšu sabiedrībām darījuma veids ir pārsnieguma kredīts vai atjaunojamais kredīts, tas iekļaujams kredītu termiņu grupā līdz 1 gadam. Norēķinu kartes divu posmu kredīts iekļaujams kredīta termiņu grupā atbilstoši līgumā noteiktajam termiņam. Aprēķinot norēķinu kartes divu posmu kredīta vidējo svērto procentu likmi, norēķinu kartes bezprocentu kredīta atlikumu neņem vērā. 36. Kredītus un noguldījumus “Darījumu atlikumu procentu likmju pārskatā” uzrāda dalījumā pēc darījuma sākumā nolīgtā darījuma beigu termiņa. 37. “Darījumu atlikumu procentu likmju pārskatā”, aprēķinot kredītu vidējo svērto procentu likmi, nav jāņem vērā sliktie kredīti. Slikto kredītu atlikumus uzrāda atbilstošajā “Darījumu atlikumu procentu likmju pārskata” pozīcijā “Atlikums”. 38. “Darījumu atlikumu procentu likmju pārskatā” vidējo svērto procentu likmi aprēķina, izmantojot šādu vienādojumu:

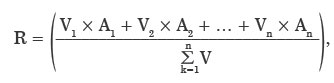

R – vidējā svērtā procentu likme; Vn – katra kredīta, noguldījuma vai repo darījuma atlikums pārskata perioda beigās; An – katra kredīta, noguldījuma vai repo darījuma nolīgtā gada procentu likme vai šauri definētā efektīvā procentu likme. 39. MFI procentu likmju pārskatus iesniedz Latvijas Bankai: 39.1. bankas un ārvalstu MFI filiāles piecu darbadienu laikā pēc pārskata mēneša beigām – elektroniskā veidā saskaņā ar Latvijas Bankas noteikto kārtību; 39.2. krājaizdevu sabiedrības “Jauno darījumu procentu likmju pārskatu” par martu, jūniju, septembri un decembri un “Darījumu atlikumu procentu likmju pārskatu” par stāvokli 31. martā, 30. jūnijā, 30. septembrī un 31. decembrī četru darbadienu laikā pēc pārskata perioda beigām – elektroniskā veidā saskaņā ar Latvijas Bankas noteikto kārtību. 40. Atzīt par spēku zaudējušiem ar Latvijas Bankas padomes 2003. gada 15. maija lēmumu Nr. 102/3 apstiprinātos “Kredītiestāžu procentu likmju pārskatu sagatavošanas noteikumus”. Latvijas Bankas prezidents I.Rimšēvičs

Latvijas Bankas prezidents I.Rimšēvičs

Latvijas Bankas prezidents I.Rimšēvičs

Latvijas Bankas prezidents I.Rimšēvičs

|

Tiesību akta pase

Nosaukums: Monetāro finanšu iestāžu procentu likmju pārskatu sagatavošanas noteikumi

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|

kur:

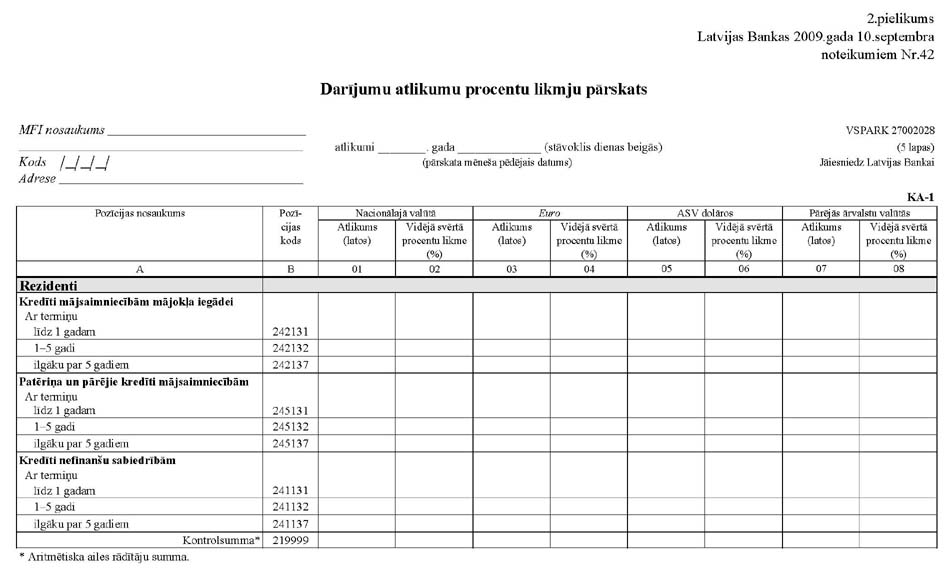

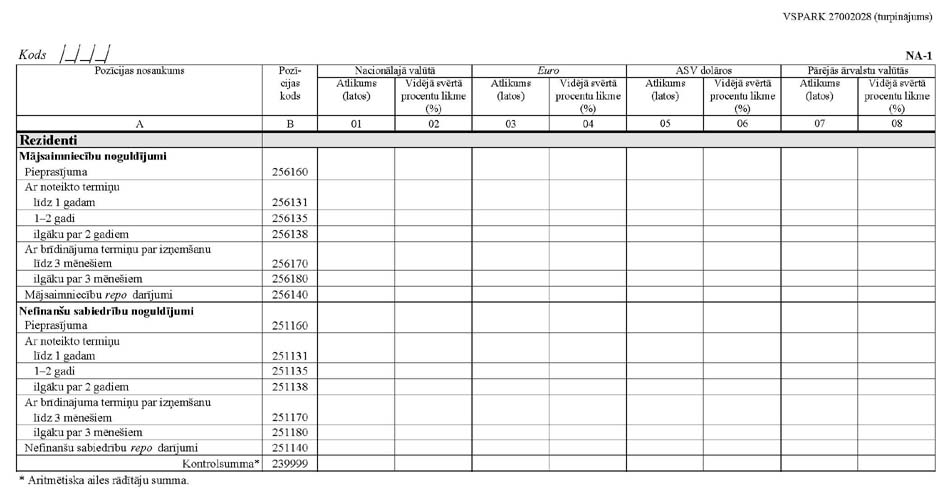

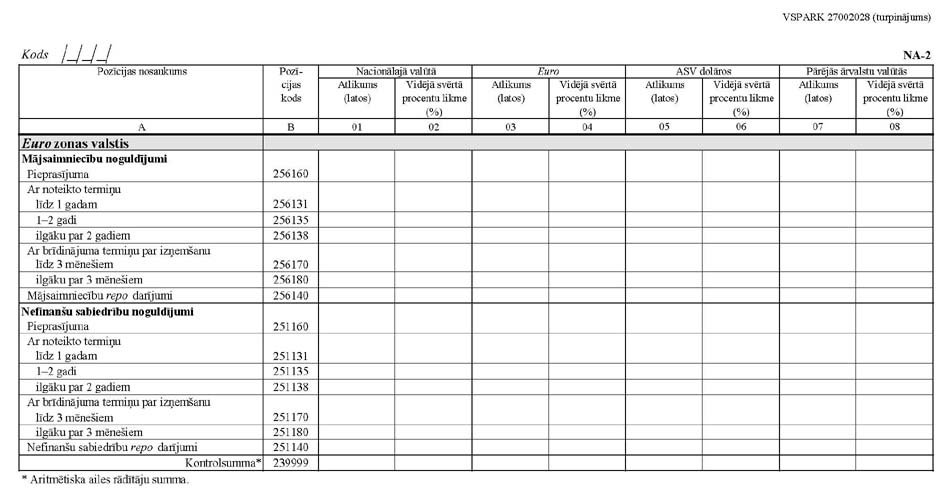

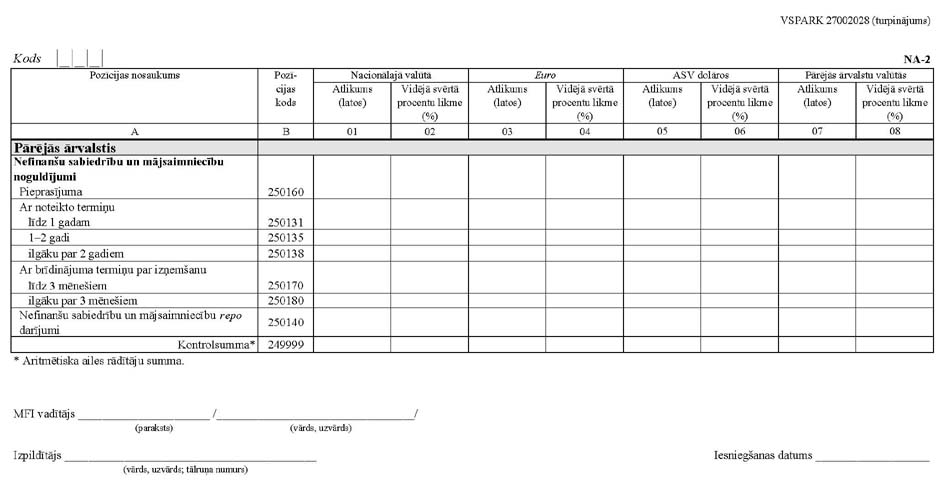

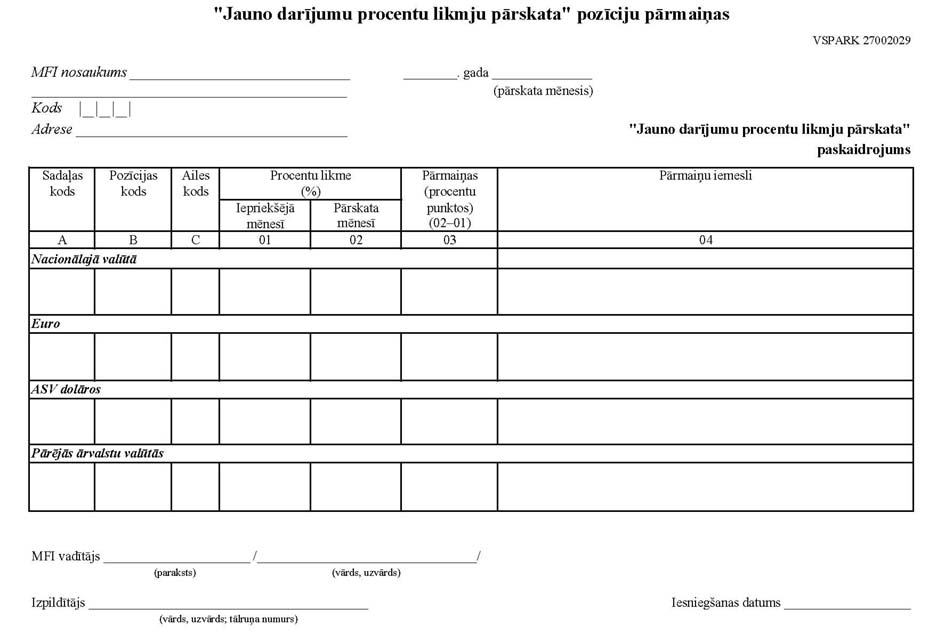

kur: