Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2010. gada 1. jūnija noteikumus Nr. 498 "Ceturkšņa finanšu pārskatu sagatavošanas un iesniegšanas kārtība". Ministru kabineta noteikumi Nr.224

Rīgā 2009.gada 10.martā (prot. Nr.17 16.§) Kārtība, kādā valsts budžeta iestādes, pašvaldības un no valsts budžeta daļēji finansētas atvasinātas publiskas personas sagatavo un iesniedz ceturkšņa finanšu pārskatus

Izdoti saskaņā ar Likuma par budžetu un finanšu vadību 30.panta septīto un astoto daļu

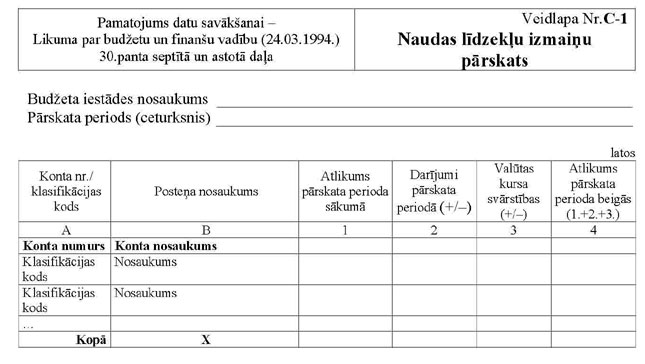

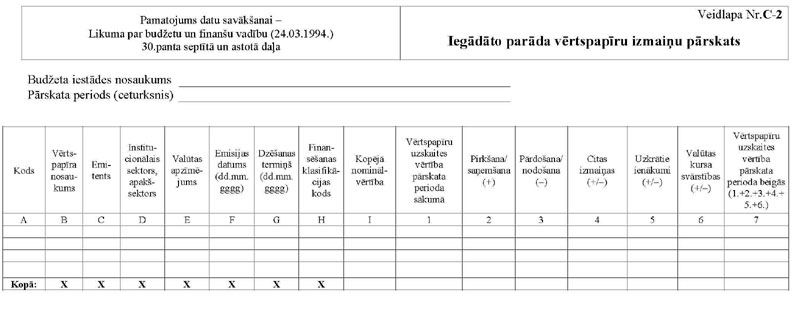

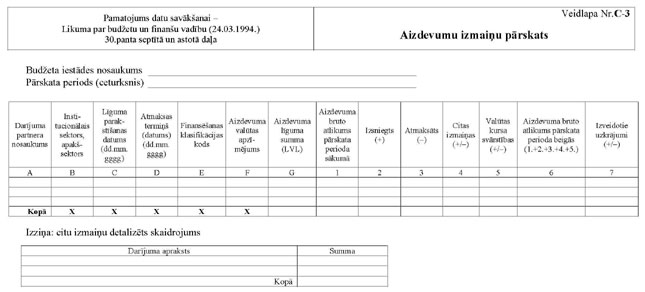

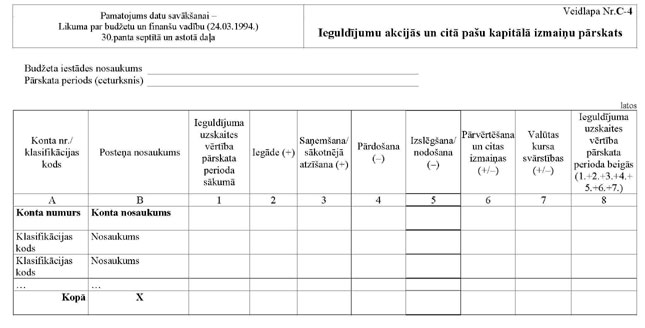

1. Noteikumi nosaka: 1.1. kārtību, kādā valsts budžeta iestādes un pašvaldības sagatavo un iesniedz ceturkšņa finanšu pārskatus (turpmāk – pārskats); 1.2. kārtību, kādā no valsts budžeta daļēji finansētas atvasinātas publiskas personas (turpmāk – iestādes) sagatavo un iesniedz pārskatu. 2. Pārskatus sagatavo, pamatojoties uz grāmatvedības uzskaites datiem, klasificējot tos atbilstoši darījumā iesaistītās puses piederībai attiecīgajam sektoram vai apakšsektoram (piederība noteikta normatīvajos aktos par budžeta iestāžu grāmatvedības uzskaiti un institucionālo sektoru klasifikāciju). 3. Ministrijas, centrālās valsts iestādes un pašvaldības iesniedz konsolidētos pārskatus Valsts kasē. Ministrijas konsolidētajā ceturkšņa pārskatā iekļauj no valsts budžeta daļēji finansētu atvasinātu publisku personu ceturkšņa pārskatus. Pašvaldības konsolidētajā ceturkšņa pārskatā iekļauj kopīgo iestāžu ceturkšņa pārskatus. 4. Labklājības ministrija, konsolidējot pārskatu, neiekļauj tajā Valsts sociālās apdrošināšanas aģentūras pārskatu, bet iesniedz to Valsts kasē kā atsevišķas iestādes pārskatu. 5. Pārskatu veido šādas veidlapas: 5.1. veidlapa Nr.C-1 “Naudas līdzekļu izmaiņu pārskats” (1.pielikums); 5.2. veidlapa Nr.C-2 “Iegādāto parāda vērtspapīru izmaiņu pārskats” (2.pielikums); 5.3. veidlapa Nr.C-3 “Aizdevumu izmaiņu pārskats” (3.pielikums); 5.4. veidlapa Nr.C-4 “Ieguldījumu akcijās un citā pašu kapitālā izmaiņu pārskats” (4.pielikums); 5.5. veidlapa Nr.C-5 “Pārskats par prasībām” (5.pielikums); 5.6. veidlapa Nr.C-6 “Emitēto parāda vērtspapīru izmaiņu pārskats” (6.pielikums); 5.7. veidlapa Nr.C-7 “Pārskats par saistībām” (7.pielikums). 6. Ministrijas, centrālās valsts iestādes un pašvaldības pārskatu par I ceturksni iesniedz Valsts kasē līdz kārtējā gada 1.jūnijam, pārskatu par II ceturksni – līdz 25.augustam, pārskatu par III ceturksni – līdz 25.novembrim un pārskatu par IV ceturksni – līdz pārskata gadam sekojošā saimnieciskā gada 25.februārim. Ja iesniegšanas datums ir brīvdiena vai svētku diena, pārskatu var iesniegt nākamajā darbdienā. 7. Ja iestādes saimnieciskā gada laikā apvienojas, tās nākamajā ceturksnī pēc apvienošanās iesniedz kopīgu ceturkšņa pārskatu. 8. Vienlaikus ar saimnieciskā gada I ceturkšņa pārskatu iestādes vēlreiz iesniedz precizētu iepriekšējā gada IV ceturkšņa pārskatu (turpmāk – IV precizētais pārskats). Pārskata datus precizē atbilstoši gada pārskata datiem. 9. Ceturkšņa pārskatus iesniedz Valsts kasē elektroniski, atbilstoši Valsts kases oficiālajā mājaslapā internetā publicētajam elektroniskajam datu apmaiņas formātam vai pēc izvēles manuāli ievadot datus Valsts kases nodrošinātajā pārskatu sagatavošanas informācijas sistēmā un akceptā (parakstā) pielietojot sistēmas autentifikācijas rīkus. 11. Veidlapā Nr.C-1 “Naudas līdzekļu izmaiņu pārskats” norāda naudas līdzekļu atlikumus atbilstoši normatīvajos aktos budžeta iestāžu un grāmatvedības jomā noteiktā kontu plāna 2600 kontu grupas līmenim, detalizējot datus līdz trešajam kontu grupas līmenim. 12. Datus norāda par kontu sadalījumā pa šādiem institucionālo sektoru un apakšsektoru klasifikācijas kodiem: S120000, S121000, S122000, S123000, S124000, S130000, S130100, S130300, S130400 un S200000. 14. Ailēs norāda šādu informāciju: 14.1. ailē “Atlikums pārskata perioda sākumā”: 14.1.1. norāda iestādes rīcībā esošo naudas līdzekļu atlikumus iestādes kasē, Valsts kasē un kredītiestādēs pārskata perioda sākumā; 14.1.2. norādītie dati ir vienādi ar iepriekšējā pārskata perioda ailes “Atlikums pārskata perioda beigās (1.+2.+3.)” rindu datiem; 14.1.3. aizpildot pārskatu par saimnieciskā gada I ceturksni, norādīto datu summa ir vienāda ar iepriekšējā saimnieciskā gada pārskatā norādītajiem datiem; 14.2. ailē “Darījumi pārskata periodā (+/–)” norāda iestādes rīcībā esošo naudas līdzekļu apgrozījumu kontos pārskata perioda laikā; 14.3. ailē “Valūtas kursa svārstības (+/–)” norāda valūtas darījumu rezultātā radušās valūtas kursa svārstības, kā arī valūtas kontu pārvērtēšanas rezultātu pārskata perioda beigās; 14.4. ailē “Atlikums pārskata perioda beigās (1.+2.+3.)”: 14.4.1. norāda iestādes rīcībā esošo naudas līdzekļu atlikumus iestādes kasē, Valsts kasē un kredītiestādēs pārskata perioda beigās; 14.4.2. iepriekšējā gada IV precizētā pārskata atlikums ir vienāds ar atbilstošā gada pārskatā norādītajiem datiem. 15. Veidlapā Nr.C-2 “Iegādāto parāda vērtspapīru izmaiņu pārskats” norāda datus atsevišķi par katru darījumu. 16. Ailē “Kods” norāda vērtspapīra kodu: 16.1. 01 – parāda vērtspapīri, tai skaitā ar fiksētu ienākumu (piemēram, vekseļi, valsts parādzīmes); 16.2. 02 – komerciālie vērtspapīri; 16.3. 03 – noguldījuma sertifikāti; 16.4. 04 – obligācijas; 16.5. 05 – hipotekārās ķīlu zīmes; 16.6. 06 – akcijas vai pajas, kurām ir fiksēts ienākums; 16.7. 09 – pārējie vērtspapīri. 19. Ailē “Institucionālais sektors, apakšsektors” norāda iegādāto parāda vērtspapīru emitentu piederību institucionālajam sektoram saskaņā ar normatīvajiem aktiem par institucionālo sektoru klasifikāciju. 21. Ailē “Emisijas datums (dd.mm.gggg)” norāda datumu, kurā vērtspapīrs izlaists apgrozībā. Datumu norāda formātā “datums.mēnesis.gads”. 22. Ailē “Dzēšanas termiņš (dd.mm.gggg)” norāda datumu, kurā paredzēts izmaksāt vērtspapīra nominālvērtību. Datumu norāda formātā “datums.mēnesis.gads”. 23. Ailē “Finansēšanas klasifikācijas kods” norāda darījuma finansēšanas klasifikācijas kodu atbilstoši normatīvajos aktos budžeta jomā noteiktajiem klasifikatoriem. 25. Ailē “Vērtspapīru uzskaites vērtība pārskata perioda sākumā”: 25.1. norāda vērtspapīru uzskaites vērtību pārskata perioda sākumā; 25.2. norādītie dati ir vienādi ar iepriekšējā pārskata perioda ailes “Vērtspapīru uzskaites vērtība pārskata perioda beigās (1.+2.+3.+4.+5.+6.)” rindu datiem; 25.3. aizpildot pārskatu par saimnieciskā gada I ceturksni, norādīto datu summa ir vienāda ar iepriekšējā saimnieciskā gada pārskatā norādītajiem datiem. 26. Ailē “Pirkšana/saņemšana (+)” ar pozitīvu zīmi norāda vērtspapīru vērtības palielinājumu pēc vērtspapīru pirkšanas par naudu vai saņemšanas bezatlīdzības ceļā. 27. Ailē “Pārdošana/nodošana (–)” ar negatīvu zīmi norāda vērtspapīru vērtības samazinājumu pēc vērtspapīru pārdošanas par naudu vai nodošanas bezatlīdzības ceļā. 28. Ailē “Citas izmaiņas (+/–)” norāda vērtspapīru vērtības samazinājumu (ar negatīvu zīmi) un vērtspapīru vērtības palielinājumu (ar pozitīvu zīmi), vērtspapīrus sākotnēji atzīstot vai izslēdzot no uzskaites, iepriekšējos periodos konstatēto kļūdu labojumu, kā arī citu veidu iepriekš neklasificētas izmaiņas. 29. Ailē “Uzkrātie ienākumi (+/–)” norāda vērtspapīru uzskaites vērtības palielinājumu (ar pozitīvu zīmi) vai samazinājumu (ar negatīvu zīmi) par vērtspapīru diskonta (prēmijas) summas daļu, kas attiecas uz pārskata periodu. 30. Ailē “Valūtas kursa svārstības (+/–)” ar pozitīvu zīmi norāda vērtspapīru vērtības palielinājumu un ar negatīvu zīmi norāda vērtspapīru vērtības samazinājumu valūtas kursa svārstību rezultātā. 31. Ailē “Vērtspapīru uzskaites vērtība pārskata perioda beigās (1.+2.+3.+4.+5.+6.)”: 31.1. norāda vērtspapīru uzskaites vērtību pārskata perioda beigās; 31.2. iepriekšējā gada IV precizētā pārskata atlikums ir vienāds ar atbilstošā gada pārskatā norādītajiem datiem. 32. Veidlapā Nr.C-3 “Aizdevumu izmaiņu pārskats” norāda datus atsevišķi par katru noslēgto darījumu. 34. Ailē “Institucionālais sektors, apakšsektors” norāda darījuma partnera piederību institucionālajam sektoram saskaņā ar normatīvajiem aktiem par institucionālo sektoru klasifikāciju. 35. Ailē “Līguma parakstīšanas datums (dd.mm.gggg)” norāda datumu, kurā parakstīts aizdevuma līgums. Datumu norāda formātā “datums.mēnesis.gads”. 36. Ailē “Atmaksas termiņš (datums) (dd.mm.gggg)” norāda datumu, kas noteikts līgumā un līdz kuram jānokārto visas parādsaistības. 37. Ailē “Finansēšanas klasifikācijas kods” norāda darījuma finansēšanas klasifikācijas kodu saskaņā ar normatīvajiem aktiem par budžetu finansēšanas klasifikāciju. 39. Ailē “Aizdevuma līguma summa (LVL)” norāda aizdevuma summu latos. Ja aizdevums izsniegts valūtā, aizdevumu summu latos pārrēķina pēc Latvijas Bankas oficiāli noteiktā valūtas maiņas kursa pārskata perioda pēdējā dienā. 40. Ailē “Aizdevuma bruto atlikums pārskata perioda sākumā”: 40.1. norāda aizdevuma bruto atlikumu (izsniegts mīnus atmaksāts, neizslēdzot izveidotos uzkrājumus) uz pārskata perioda sākumu; 40.2. norādītie dati rindās ir vienādi ar iepriekšējā pārskata perioda ailes “Aizdevuma bruto atlikums pārskata perioda beigās (1.+2.+3.+4.+5.)” rindu datiem; 40.3. aizpildot pārskatu par saimnieciskā gada I ceturksni, norādīto datu summa ir vienāda ar iepriekšējā saimnieciskā gada pārskatā norādītajiem datiem. 42. Ailē “Atmaksāts (–)” ar negatīvu zīmi norāda saņemto aizdevuma pamatsummas atmaksu pārskata periodā. 43. Ailē “Citas izmaiņas (+/–)” ar pozitīvu zīmi norāda aizdevuma pamatsummas palielinājumu un ar negatīvu zīmi norāda aizdevuma pamatsummas samazinājumu (studējošo un studiju kredītu dzēšanu, parādu, kuru piedziņa ir neiespējama, izslēgšanu no bilances, iepriekšējos periodos konstatēto kļūdu labojumu un citu vienpusēju prasību izslēgšanu bez naudas plūsmas). 44. Ailē “Valūtas kursa svārstības (+/–)” ar pozitīvu zīmi norāda aizdevuma pamatsummas palielinājumu un ar negatīvu zīmi norāda aizdevuma pamatsummas samazinājumu valūtas kursa svārstību rezultātā. 45. Ailē “Aizdevuma bruto atlikums pārskata perioda beigās (1.+2.+3.+4.+5.)”: 45.1. norāda aizdevuma bruto atlikumu (izsniegts mīnus atmaksāts, neizslēdzot izveidotos uzkrājumus) uz pārskata perioda beigām; 45.2. iepriekšējā gada IV precizētā pārskata atlikums ir vienāds ar atbilstošā gada pārskatā norādītajiem datiem. 46. Ailē “Izveidotie uzkrājumi (+/–)” ar pozitīvu zīmi norāda izveidotos uzkrājumus šaubīgam aizdevumam un ar negatīvu zīmi norāda uzkrājuma šaubīgam aizdevumam samazinājumu. 47. Sadaļu “Izziņa: citu izmaiņu detalizēts skaidrojums” aizpilda, ja pārskata periodā ir ieraksts ailes “Citas izmaiņas (+/–)” rindās, sniedzot detalizētu aprakstu atsevišķi par katra aizdevuma izmaiņām. 2.5. Veidlapas Nr.C-4 “Ieguldījumu akcijās un citā pašu kapitālā izmaiņu pārskats” aizpildīšanas kārtība

48. Veidlapā Nr.C-4 “Ieguldījumu akcijās un citā pašu kapitālā izmaiņu pārskats” norāda ieguldījumu atlikumus atbilstoši normatīvajos aktos budžeta iestāžu un grāmatvedības jomā noteiktā kontu plāna 1310, 1320, 1350, 2510, 2520, 2550 kontu grupas līmeņiem. 1350 un 2550 kontu grupas līmeņus detalizē līdz kontu numuram, izņemot kontu numuru, kas minēts šo noteikumu 53.3.apakšpunktā. 49. Datus norāda par kontu sadalījumā pa šādiem institucionālo sektoru un apakšsektoru klasifikācijas kodiem: S110000, S120000, S130000, S130100, S130300, S130400, S150000, S200000. 50. 1359 un 2559 kontus norāda arī sadalījumā pa finanšu instrumentu veidiem pēc budžetu finansēšanas klasifikācijas. 51. Ailēs norāda šādu informāciju: 51.1. ailē “Ieguldījuma uzskaites vērtība pārskata perioda sākumā”: 51.1.1. norāda ieguldījuma uzskaites vērtību pārskata perioda sākumā; 51.1.2. norādītie dati rindās ir vienādi ar iepriekšējā pārskata perioda ailes “Ieguldījuma uzskaites vērtība pārskata perioda beigās (1.+2.+3.+4.+5.+6.+7.)” rindu datiem; 51.1.3. aizpildot pārskatu par saimnieciskā gada I ceturksni, norādīto datu summa ir vienāda ar iepriekšējā saimnieciskā gada pārskatā norādītajiem datiem; 51.2. ailē “Iegāde (+)” ar pozitīvu zīmi norāda palielinājumu līdzdalības daļās attiecīgajā līdzdalības veidā, izmantojot naudas norēķinus; 51.3. ailē “Saņemšana/sākotnējā atzīšana (+)” ar pozitīvu zīmi norāda palielinājumu līdzdalības daļās attiecīgajā līdzdalības veidā, kas noticis bez naudas norēķiniem; 51.4. ailē “Pārdošana (–)” ar negatīvu zīmi norāda samazinājumu līdzdalības daļās attiecīgajā līdzdalības veidā, izmantojot naudas norēķinus; 51.5. ailē “Izslēgšana/nodošana (–)” ar negatīvu zīmi norāda samazinājumu līdzdalības daļās attiecīgajā līdzdalības veidā, kas radies, izslēdzot daļas no uzskaites bez atlīdzības saņemšanas; 51.6. ailē “Pārvērtēšana un citas izmaiņas (+/–)” norāda izmaiņas uzņēmuma vērtībā, kas radušās, pārvērtējot attiecīgo ieguldījumu. Vērtības palielinājumu norāda ar pozitīvu zīmi, bet samazinājumu – ar negatīvu zīmi. Šo aili aizpilda tikai tajā pārskata periodā, kad notikusi pārvērtēšana. Šajā ailē norāda arī iepriekšējos periodos konstatēto kļūdu labojumu; 51.7. ailē “Valūtas kursa svārstības (+/–)” 51.8. ailē “Ieguldījuma uzskaites vērtība pārskata perioda beigās (1.+2.+3.+4.+5.+6.+7.)”: 51.8.1. norāda ieguldījuma uzskaites vērtību pārskata perioda beigās; 51.8.2. iepriekšējā gada IV precizētā pārskata atlikums ir vienāds ar atbilstošā gada pārskatā norādītajiem datiem. 52. Sadaļu “Izziņa: veiktie darījumi” aizpilda, ja pārskata periodā ir ieraksts aiļu “Iegāde” un “Pārdošana” rindās, sniedzot detalizētu aprakstu atsevišķi par katru veikto darījumu. 53. Veidlapā Nr.C-5 “Pārskats par prasībām” norāda prasību atlikumu summas atbilstoši šādiem normatīvajos aktos budžeta iestāžu un grāmatvedības jomā noteiktā kontu plāna kontu grupas līmeņiem un kontu numuriem: 53.1. 1180 kontu grupas līmenim, tai skaitā kontu 1187 norāda atsevišķi; 53.2. 1280 kontu grupas līmenim, tai skaitā kontu 1287 norāda atsevišķi; 53.3. 1355 kontam; 53.4. 2180 kontu grupas līmenim, tai skaitā kontu 2187 norāda atsevišķi; 53.5. 2300 kontu grupas līmenim, detalizējot datus līdz trešajam kontu grupas līmenim. 2320, 2350 un 2360 kontu grupas līmenim datus detalizē līdz konta numuram; 53.6. 2400 kontu grupas līmenim, detalizējot datus līdz trešajam kontu grupas līmenim. 2410 kontu grupas līmenim datus detalizē līdz konta numuram. Kontu 2427 norāda atsevišķi; 53.7. 2570 kontu grupas līmenim, tai skaitā kontu 2577 norāda atsevišķi. 54. Datus norāda par kontu sadalījumā pa šādiem institucionālo sektoru klasifikācijas kodiem: S110000, S120000, S130000, S130100, S130300, S130400, S140000, S150000 un S200000. 55. Ailēs norāda šādu informāciju: 55.1. ailē “Atlikums pārskata perioda sākumā”: 55.1.1. norāda katras pozīcijas atlikumu pārskata perioda sākumā; 55.1.2. norādītie dati rindās ir vienādi ar iepriekšējā pārskata perioda ailes “Atlikums pārskata perioda beigās (1.+2.+3.+4.)” rindu datiem; 55.1.3. aizpildot pārskatu par saimnieciskā gada I ceturksni, norādīto datu summa ir vienāda ar iepriekšējā saimnieciskā gada pārskatā norādītajiem datiem; 55.2. ailē “Darījumi pārskata perioda laikā (+/–)” norāda atbilstošās pozīcijas apgrozījumu pārskata periodā, iekļaujot arī savstarpējo debitoru–kreditoru parādu norakstīšanu; 55.3. ailē “Citas izmaiņas (+/–)” norāda ilgtermiņa daļas reklasifikāciju, bezcerīgo debitora parādu norakstīšanu, kā arī iepriekšējos periodos konstatēto kļūdu labojumu; 55.4. ailē “Valūtas kursa svārstības (+/–)” 55.5. ailē “Atlikums pārskata perioda beigās (1.+2.+3.+4.)”: 55.5.1. norāda katras pozīcijas atlikumu pārskata perioda beigās; 55.5.2. iepriekšējā gada IV precizētā pārskata atlikums ir vienāds ar atbilstošā gada pārskatā norādītajiem datiem. 56. Veidlapā Nr.C-6 “Emitēto parāda vērtspapīru izmaiņu pārskats” norāda datus atsevišķi par katru emitēto vērtspapīru. 57. Ailē “Kods” norāda vērtspapīra kodu: 57.1. 01 – parādzīmes; 57.2. 02 – vekseļi; 57.3. 03 – obligācijas; 57.4. 09 – pārējie iepriekš neklasificētie vērtspapīri. 60. Ailē “Emisijas datums (dd.mm. gggg)” norāda datumu, kurā vērtspapīrs izlaists apgrozībā. Datumu norāda formātā “datums.mēnesis.gads”. 61. Ailē “Dzēšanas termiņš (dd.mm.gggg)” norāda datumu, kurā paredzēts izmaksāt vērtspapīra nominālvērtību. Datumu norāda formātā “datums.mēnesis.gads”. 62. Ailē “Finansēšanas klasifikācijas kods” norāda darījuma finansēšanas klasifikācijas kodu saskaņā ar normatīvajiem aktiem par budžetu finansēšanas klasifikāciju. 64. Ailē “Uzskaites vērtība pārskata perioda sākumā”: 64.1. norāda vērtspapīru uzskaites vērtību pārskata perioda sākumā; 64.2. norādītie dati rindās ir vienādi ar iepriekšējā pārskata perioda ailes “Uzskaites vērtība pārskata perioda beigās (1.+2.+3.+4.+5.)” rindu datiem; 64.3. aizpildot pārskatu par saimnieciskā gada I ceturksni, norādīto datu summa ir vienāda ar iepriekšējā saimnieciskā gada pārskatā norādītajiem datiem. 65. Ailē “Emisija (+)” ar pozitīvu zīmi norāda pārskata periodā emitētos vērtspapīrus emisijas vērtībā. 66. Ailē “Dzēšana, atpirkšana (–)” ar negatīvu zīmi norāda vērtspapīru vērtības samazinājumu vērtspapīru dzēšanas un atpirkšanas rezultātā. 67. Ailē “Pārvērtēšana (+/–)”ar pozitīvu zīmi norāda vērtspapīru vērtības palielinājumu vai ar negatīvu zīmi – vērtspapīru vērtības samazinājumu. 68. Ailē “Valūtas kursa svārstības (+/–)” ar pozitīvu zīmi norāda vērtspapīru vērtības palielinājumu un ar negatīvu zīmi – vērtspapīru vērtības samazinājumu valūtas kursa svārstību rezultātā. 69. Ailē “Uzskaites vērtība pārskata perioda beigās (1.+2.+3.+4.+5.)”: 69.1. norāda vērtspapīru uzskaites vērtību pārskata perioda beigās; 69.2. iepriekšējā gada IV precizētā pārskata atlikums ir vienāds ar atbilstošā gada pārskatā norādītajiem datiem. 70. Veidlapā Nr.C-7 “Pārskats par saistībām” norāda saistību atlikumus atbilstoši normatīvajos aktos budžeta iestāžu un grāmatvedības jomā noteiktajam 5000 kontu grupas līmenim, detalizējot datus līdz ceturtajam kontu numuram. 71. Datus norāda par kontu sadalījumā pa šādiem institucionālo sektoru klasifikācijas kodiem: S110000, S120000, S130000, S130100, S130300, S130400, S140000 S150000 un S200000. 72. Ailēs norāda šādu informāciju: 72.1. ailē “Atlikums pārskata perioda sākumā”: 72.1.1. norāda katras pozīcijas atlikumu pārskata perioda sākumā; 72.1.2. norādītie dati rindās ir vienādi ar iepriekšējā pārskata perioda ailes “Atlikums pārskata perioda beigās (1.+2.+3.+4.)” rindu datiem; 72.1.3. aizpildot pārskatu par saimnieciskā gada I ceturksni, norādīto datu summa ir vienāda ar iepriekšējā saimnieciskā gada pārskatā norādītajiem datiem; 72.2. ailē “Darījumi pārskata perioda laikā (+/–)” norāda attiecīgās pozīcijas saistību palielinājumu vai samazinājumu pārskata perioda laikā; 72.3. ailē “Citas izmaiņas (+/–)” norāda ilgtermiņa saistību īstermiņa daļas reklasifikāciju, kā arī iepriekšējos periodos konstatēto kļūdu labojumu; 72.4. ailē “Valūtas kursa svārstības (+/–)” norāda valūtas kursa svārstības, kas radušās, pārvērtējot valūtā uzskaitītās prasības; 72.5. ailē “Atlikums pārskata perioda beigās (1.+2.+3.+4.)”: 72.5.1. norāda katras pozīcijas atlikumu pārskata perioda beigās; 72.5.2. iepriekšējā gada IV precizētā pārskata atlikums ir vienāds ar atbilstošā gada pārskatā norādītajiem datiem. 73. Atzīt par spēku zaudējušiem Ministru kabineta 2005.gada 25.oktobra noteikumus Nr.811 “Valsts budžeta iestāžu un pašvaldību ceturkšņa finanšu pārskatu sagatavošanas kārtība” (Latvijas Vēstnesis, 2005, 173.nr.). 74. Ministrijas, centrālās valsts iestādes un pašvaldības līdz 2009.gada 1.jūnijam kā pirmo pārskatu saskaņā ar šiem noteikumiem iesniedz IV precizēto pārskatu par 2008.gadu. 75. Nodrošinot rajona pašvaldību reorganizāciju 2009.gadā: 75.1. rajona pašvaldības, sagatavojot ceturkšņa pārskatu, nodrošina pārskata sagatavošanu par katru iestādi; 75.2. rajona pašvaldības nenorāda datus par atlikumu perioda sākumā par nodotajām iestādēm; 75.3. pašvaldības, kuras pārņem iestādes no rajona pašvaldības, palielina atlikumu perioda sākumā. 76. Līdz pārskatu elektroniskā datu apmaiņas faila formāta ieviešanai iestādes grāmatvedības programmatūrās pārskatus sagatavo manuāli, iesniedz un akceptē, izmantojot Valsts kases nodrošināto pārskatu sagatavošanas sistēmu, vai iesniedz elektroniska dokumenta formā, ja elektroniskais dokuments ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu. 77. Valsts kase nodrošina: 77.1. ne vēlāk kā līdz 2009.gada 2.aprīlim – pārskata veidlapu elektroniskā formāta aprakstu; 77.2. ne vēlāk kā līdz 2009.gada 10.aprīlim – pārskatu sagatavošanas sistēmas testa vidi grāmatvedības programmatūru izstrādātājiem; 77.3. ne vēlāk kā līdz 2009.gada 25.aprīlim – elektroniskajā datu apmaiņas datnes formātā sagatavoto pārskatu importēšanu un pārbaudīšanu attiecībā pret definēto formātu Valsts kases pārskatu sagatavošanas sistēmā, nodrošinot pārskatu ievadīšanu un rediģēšanu arī manuālā režīmā. Ministru prezidents I.Godmanis

Finanšu ministra vietā – iekšlietu ministrs M.Segliņš Finanšu ministra vietā – iekšlietu ministrs M.Segliņš

Finanšu ministra vietā – iekšlietu ministrs M.Segliņš

Finanšu ministra vietā – iekšlietu ministrs M.Segliņš

Finanšu ministra vietā – iekšlietu ministrs M.Segliņš

Finanšu ministra vietā – iekšlietu ministrs M.Segliņš

Finanšu ministra vietā – iekšlietu ministrs M.Segliņš

Finanšu ministra vietā – iekšlietu ministrs M.Segliņš

|

Tiesību akta pase

Nosaukums: Kārtība, kādā valsts budžeta iestādes, pašvaldības un no valsts budžeta daļēji finansētas ..

Statuss:

Zaudējis spēku

Dokumenta valoda:

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

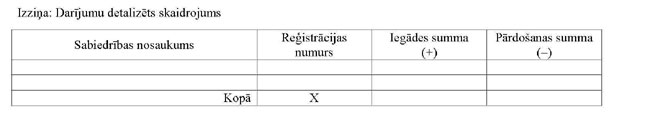

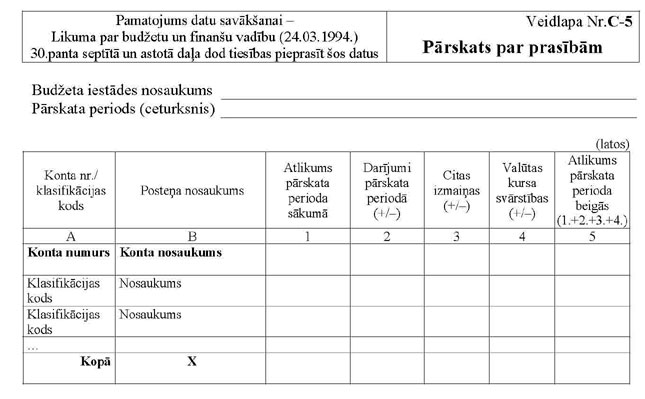

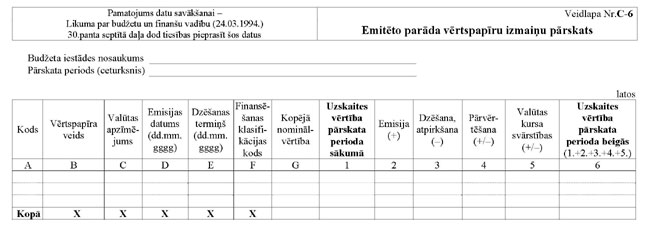

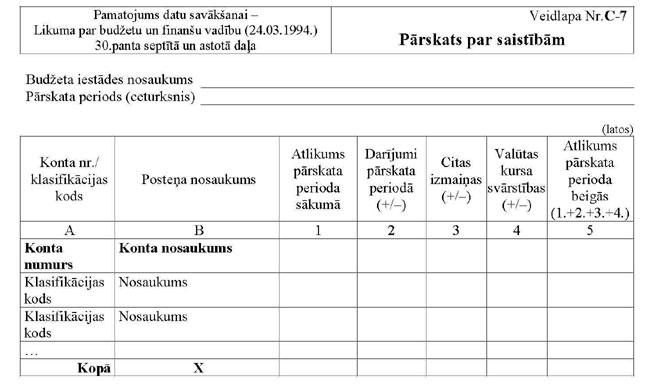

|