Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Ministru kabineta noteikumi Nr.109 Rīgā 2009.gada 3.februārī (prot. Nr.9 49.§) Grozījumi Ministru kabineta 2007.gada 31.jūlija noteikumos Nr.521 "Noteikumi par akcīzes nodokļa deklarācijas veidlapu paraugiem un to aizpildīšanas kārtību"Izdoti saskaņā ar likuma "Par akcīzes nodokli" 24.panta trešo daļu

1. Izdarīt Ministru kabineta 2007.gada 31.jūlija noteikumos Nr.521 "Noteikumi par akcīzes nodokļa deklarācijas veidlapu paraugiem un to aizpildīšanas kārtību" (Latvijas Vēstnesis, 2007, 124.nr.; 2008, 124.nr.) šādus grozījumus: 1.1. izteikt 2.pielikuma 5.punkta nosaukumu šādā redakcijā: "5. Ar akcīzes nodokli apliekamo naftas produktu daudzuma aprēķins 15 °C temperatūrā (1., 2., 3., 4., 5., 8., 9., 10., 11., 12., 13., 14., 15. un 16.ailē - litros; 6. un 7.ailē - kilogramos)"; 1.2. izteikt 2.pielikuma 6.punkta nosaukumu šādā redakcijā: "6. Akcīzes nodokļa likme (1., 2., 3., 4., 5., 8., 9., 10., 11., 12., 13., 14., 15. un 16.ailē - latos par 1000 litriem; 6. un 7.ailē - latos par 1000 kilogramiem)"; 1.3. aizstāt 2.pielikuma 6.punkta 13.rindas koda uzrādāmās informācijas aprakstā skaitli un vārdu "87 lati" ar skaitli un vārdu "90 latu"; 1.4. svītrot 2.pielikuma 9.punkta 31.rindas koda uzrādāmās informācijas aprakstā vārdus un skaitļus "(turpmāk - regula Nr.31/96)"; 1.5. aizstāt 3.pielikuma 4.punkta tabulas "Alkoholisko dzērienu veidi": 1.5.1. 1. un 2.ailes nosaukumā skaitli "3,0" ar skaitli "5,5"; 1.5.2. 3. un 4.ailes nosaukumā skaitli "1,5" ar skaitli "2,7"; 1.6. izteikt 4.pielikuma 5.punktu šādā redakcijā:

1.7. svītrot 4.pielikuma 8.punkta 34.rindas koda uzrādāmās informācijas aprakstā vārdus un skaitļus "(turpmāk - regula Nr.31/96)"; 1.8. izteikt 4.pielikuma 11.punktu šādā redakcijā:

1.9. aizstāt 4.pielikuma piezīmes 1.1. un 1.2.apakšpunktā: 1.9.1. skaitli "1,5" ar skaitli "2,7"; 1.9.2. skaitli "3,0" ar skaitli "5,5"; 1.10. papildināt 4.pielikuma piezīmi ar 3.punktu šādā redakcijā: "3. pārējiem alkoholiskajiem dzērieniem:

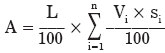

A - akcīzes nodokļa summa (latos); L - atbilstošā akcīzes nodokļa likme (latos par 100 litriem absolūtā spirta); Vi - alkoholiskā dzēriena tilpums ar konkrētu spirta saturu (litros); si - faktiskais spirta saturs attiecīgajā alkoholiskajā dzērienā (tilpumprocentos)."; 1.11. izteikt 6.pielikuma 6.punktu šādā redakcijā:

1.12. aizstāt 6.pielikuma 9.punkta 22.rindas koda uzrādāmās informācijas aprakstā vārdu "reglamentējošo" ar vārdu "reglamentējošajos"; 1.13. svītrot 6.pielikuma 11.punkta 38.rindas koda uzrādāmās informācijas aprakstā vārdus un skaitļus "(turpmāk - regula Nr.31/96)"; 1.14. aizstāt 6.pielikuma 14.punkta 52.rindas koda uzrādāmās informācijas aprakstā vārdus "Aizpilda importētājs, noliktavas turētājs vai nodokļa maksātāja pārstāvis" ar vārdiem "Aizpilda importētājs, apstiprināts tirgotājs, neapstiprināts tirgotājs, noliktavas turētājs vai nodokļa maksātāja pārstāvis"; 1.15. papildināt 6.pielikuma 14.punkta 57.rindas koda uzrādāmās informācijas aprakstu aiz vārdiem "neatgriezeniski zudušas" ar vārdiem "(kalendāra gadā nepārsniedzot likuma 27.panta vienpadsmitajā daļā noteikto zudušo akcīzes nodokļa marku apjomu)". 2. Noteikumi piemērojami, sākot ar taksācijas periodu - 2009.gada februāri. Ministru prezidents I.Godmanis Finanšu ministra vietā - tieslietu ministrs G.Bērziņš Redakcijas piebilde: noteikumi piemērojami, sākot ar taksācijas periodu - 2009.gada februāri. |

Tiesību akta pase

Nosaukums: Grozījumi Ministru kabineta 2007.gada 31.jūlija noteikumos Nr.521 "Noteikumi par akcīzes nodokļa ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|