Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2011. gada 6. septembra noteikumus Nr. 691 "Noteikumi par nodokļu parāda galvojumu preču muitošanai". Ministru kabineta noteikumi Nr.3

Rīgā 2009.gada 6.janvārī (prot. Nr.1 7.§) Noteikumi par muitas nodokļu samaksas termiņa atlikšanu

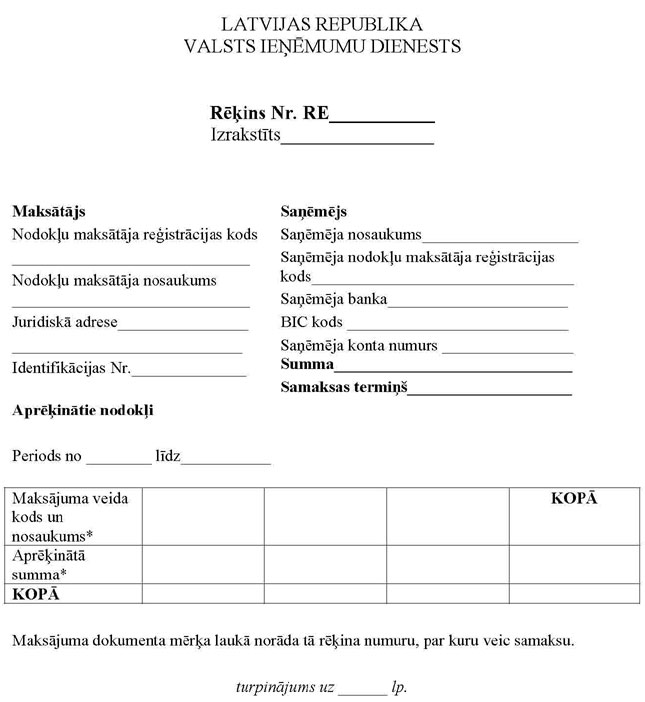

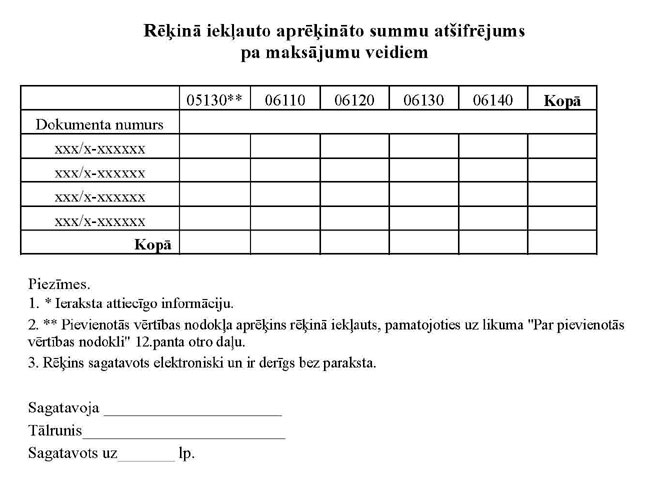

Izdoti saskaņā ar Muitas likuma 4.panta trešo daļu

1. Noteikumi nosaka kārtību, kādā Valsts ieņēmumu dienesta Galvenā muitas pārvalde piešķir atļauju muitas nodokļu samaksas termiņa atlikšanai, kā arī uzskaita un kontrolē atlikto muitas nodokļu samaksu. 2. Valsts ieņēmumu dienesta Galvenā muitas pārvalde atļauju muitas nodokļu samaksas termiņa atlikšanai (turpmāk – atļauja) piešķir komersantam, kas atbilst šādiem kritērijiem: 2.1. ir saņēmis Valsts ieņēmumu dienesta atļauju izmantot vispārējo galvojumu; 2.2. ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā. 3. Lai saņemtu atļauju, komersants iesniedz Valsts ieņēmumu dienesta Galvenās muitas pārvaldes direktoram adresētu iesniegumu. Iesniegumā norāda šādu informāciju: 3.1. firma, pievienotās vērtības nodokļa maksātāja reģistrācijas numurs, juridiskā adrese un elektroniskā pasta adrese; 3.2. tās personas vārds, uzvārds un personas kods, kurai ir paraksta tiesības; 3.3. vēlamais periods, par kuru apkopot muitas deklarācijās aprēķinātās nodokļa summas (attiecīgi par kalendāra nedēļu vai mēnesi); 3.4. vispārējā galvojuma apmērs, kas paredzēts to muitas nodokļu samaksas nodrošināšanai, kuru samaksas termiņš ir atlikts; 3.5. tās personas vārds, uzvārds, personas kods un elektroniskā pasta adrese, kurai tiks piešķirtas lietotāja tiesības atlikto maksājumu administrēšanai Valsts ieņēmumu dienesta publiskajā datubāzē internetā. 4. Valsts ieņēmumu dienesta Galvenā muitas pārvalde izskata komersanta iesniegumu normatīvajos aktos noteiktajā termiņā un, pamatojoties uz šo noteikumu 2.punktā minētajiem kritērijiem, pieņem lēmumu piešķirt vai nepiešķirt atļauju. 6. Valsts ieņēmumu dienesta Galvenā muitas pārvalde apkopo muitas nodokļu summas no muitas deklarācijām, kuras noformētas attiecīgi kalendāra nedēļā vai kalendāra mēnesī (atbilstoši komersanta iesniegumā norādītajam periodam), un elektroniski sagatavo rēķinu (pielikums) par apkopotajām muitas nodokļu summām. 8. Komersants kontrolē vispārējā galvojuma izmantošanu un nodrošina, lai muitas parāda apmērs nepārsniegtu vispārējā galvojuma apmēru, kas paredzēts muitas procedūrai – laišana brīvā apgrozībā. 9. Komersants rēķinā norādītos muitas nodokļus ieskaita Valsts ieņēmumu dienesta depozītu kontā Padomes 1992.gada 12.oktobra Regulas (EEK) Nr. 2913/92 par Kopienas Muitas kodeksa izveidi 227.pantā noteiktajā termiņā. 10. Vispārējo galvojumu atbrīvo tādā apmērā, kādā komersants ieskaitījis muitas nodokļu summu Valsts ieņēmumu dienesta depozītu kontā. 11. Valsts ieņēmumu dienesta Galvenā muitas pārvalde pieņem lēmumu par atļaujas apturēšanu, ja komersants šo noteikumu 9.punktā minētajā samaksas termiņā Valsts ieņēmumu dienesta depozītu kontā nav ieskaitījis visas rēķinā norādītās nodokļu summas. 12. Ja komersants dokumentāri pierāda, ka muitas nodokļu samaksas termiņu kavējums, kā dēļ izsniegtā atļauja ir apturēta, nav bijis vai radies no komersanta neatkarīgu iemeslu dēļ, Valsts ieņēmumu dienesta Galvenā muitas pārvalde izskata jautājumu par atļaujas atjaunošanu. 13. Valsts ieņēmumu dienesta Galvenā muitas pārvalde pieņem lēmumu par atļaujas anulēšanu šādos gadījumos: 13.1. ja komersants 10 dienu laikā pēc lēmuma pieņemšanas par atļaujas apturēšanu neveic šo noteikumu 12.punktā minētās darbības; 13.2. ja komersants ir izslēgts no Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistra. 14. Ja atļauja ir anulēta, komersants, lai saņemtu jaunu atļauju, iesniedz iesniegumu vispārējā kārtībā. 15. Atzīt par spēku zaudējušiem Ministru kabineta 2005.gada 27.decembra noteikumus Nr.1034 “Noteikumi par muitas nodokļu samaksas termiņa atlikšanu” (Latvijas Vēstnesis, 2005, 210.nr.). 16. Atļaujas, kas izsniegtas līdz šo noteikumu spēkā stāšanās dienai, ir spēkā līdz atļaujas anulēšanai. Ministru prezidents I.Godmanis

Finanšu ministrs A.Slakteris

Finanšu ministrs A.Slakteris

|

Tiesību akta pase

Nosaukums: Noteikumi par muitas nodokļu samaksas termiņa atlikšanu

Statuss:

Zaudējis spēku

Dokumenta valoda:

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|