Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Ministru kabineta noteikumi Nr.924

Rīgā 2007.gada 18.decembrī (prot. Nr.70 83.§) Grozījumi Ministru kabineta 2006.gada 10.janvāra noteikumos Nr.41 "Noteikumi par iedzīvotāju gada ienākumu deklarāciju un tās aizpildīšanas kārtību"

Izdoti saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 38.panta otro daļu

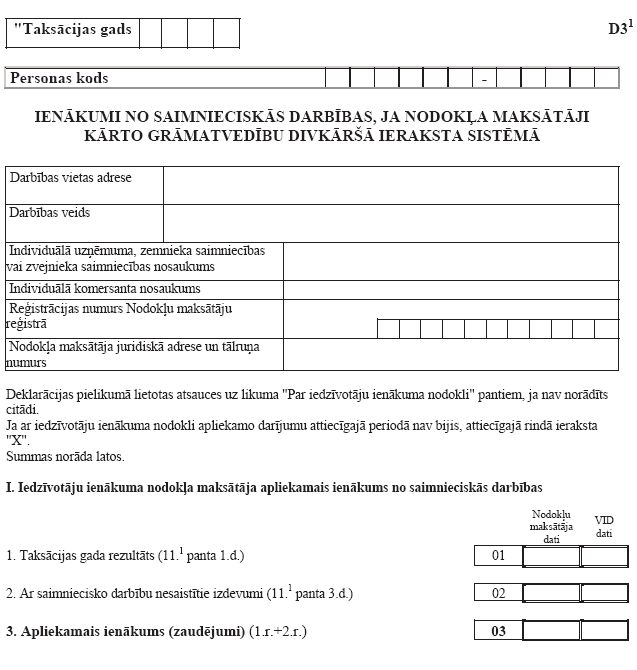

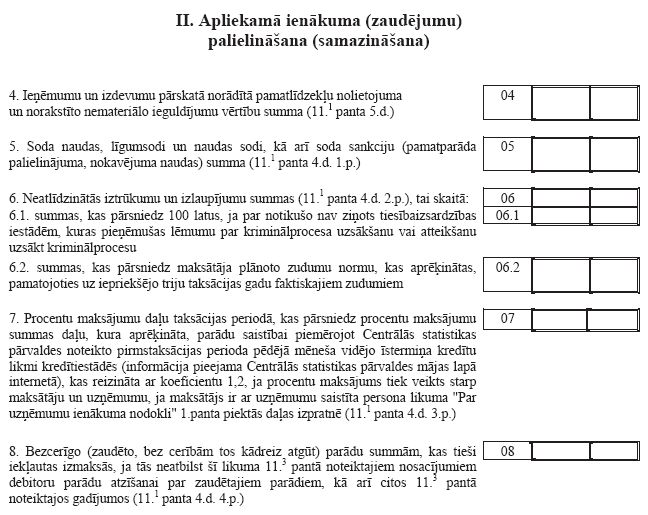

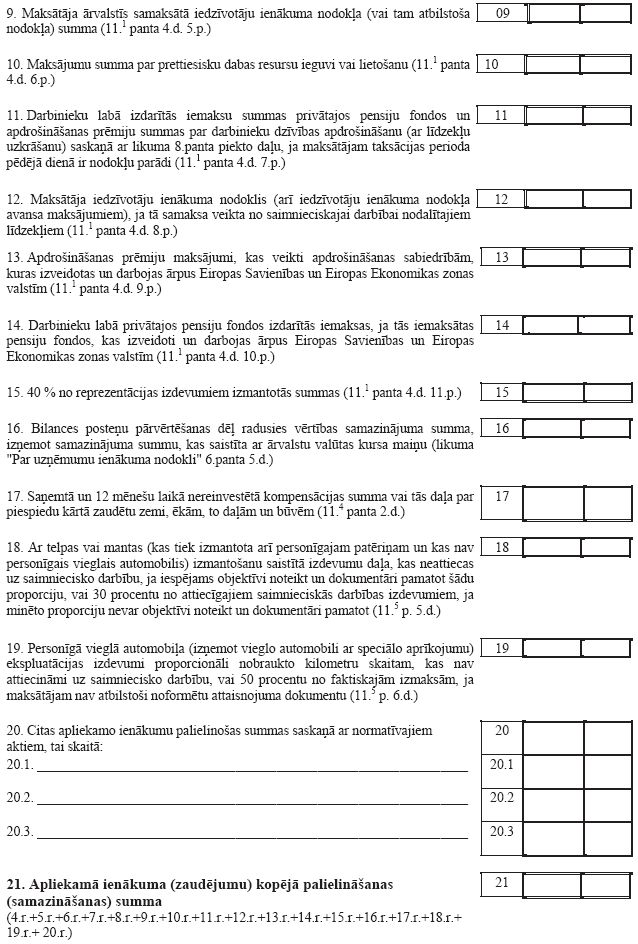

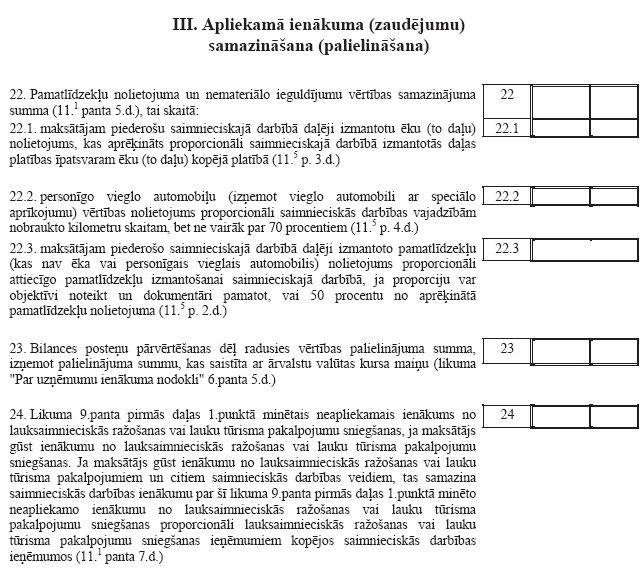

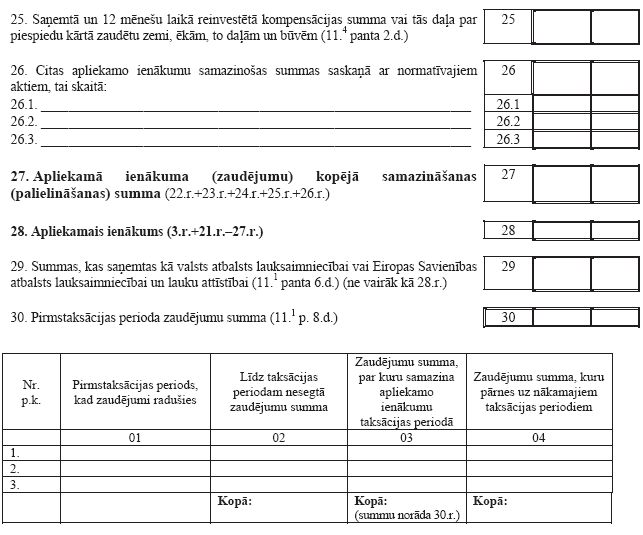

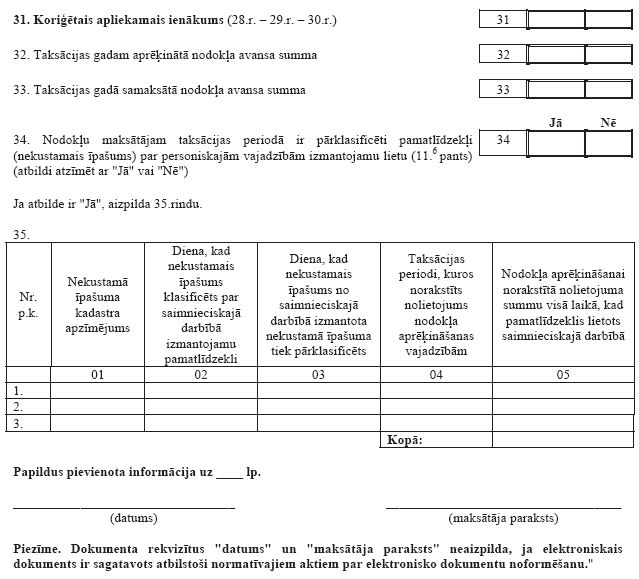

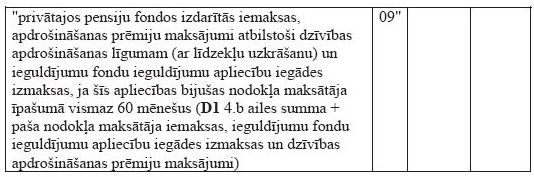

Izdarīt Ministru kabineta 2006.gada 10.janvāra noteikumos Nr.41 "Noteikumi par iedzīvotāju gada ienākumu deklarāciju un tās aizpildīšanas kārtību" (Latvijas Vēstnesis, 2006, 11.nr.) šādus grozījumus: 1. Papildināt noteikumus ar 2.2.3.1apakšpunktu šādā redakcijā: "2.2.3.1 Ienākumi no saimnieciskās darbības, ja nodokļa maksātāji kārto grāmatvedību divkāršā ieraksta sistēmā, D31 (turpmāk - D31pielikums);". 2. Izteikt 4.punktu šādā redakcijā: "4. Nodokļa maksātājs vispirms aizpilda deklarācijas D1, D2, D3 vai D31 un D4 pielikumu." 3. Papildināt noteikumus ar 6.1punktu šādā redakcijā: "6.1 Nodokļa maksātājs, kurš deklarāciju iesniedz, jo ir guvis likuma 9.panta pirmajā daļā minētos ar nodokli neapliekamos ienākumus, kuru kopējā summa pārsniedz četrkāršotu taksācijas gadam noteikto neapliekamo minimumu, drīkst aizpildīt deklarācijas D1 pielikumu tikai attiecībā uz neapliekamajiem ienākumiem." 4. Papildināt 15.punktu aiz vārda "darbību" ar vārdiem "un kārto grāmatvedību vienkāršā ieraksta sistēmā". 5. Papildināt noteikumus ar IV1 nodaļu šādā redakcijā: "IV.1 Deklarācijas D31 pielikuma aizpildīšanas kārtība 25.1 D31 pielikumu aizpilda nodokļa maksātāji, kuri veic saimniecisko darbību un kārto grāmatvedību divkāršā ieraksta sistēmā. 25.2 D31 pielikumu aizpilda šādi: 25.21. 01.rindā norāda ieņēmumu un izdevumu pārskatā uzrādīto ieņēmumu un izdevumu starpību; 25.22. 20.rindā norāda citas apliekamo ienākumu palielinošas summas saskaņā ar normatīvajiem aktiem. Summas atšifrē pielikuma 20.1., 20.2. un 20.3.rindā; 25.23. 26.rindā norāda citas apliekamo ienākumu samazinošas summas saskaņā ar normatīvajiem aktiem. Summas atšifrē pielikuma 26.1., 26.2. un 26.3.rindā; 25.24. 30.rindā norāda pirmstaksācijas gada zaudējumu summu triju pēc kārtas sekojošu taksācijas gadu laikā no zaudējumu rašanās dienas." 6. Izteikt 31.punktu šādā redakcijā: "31. Deklarāciju D aizpilda, pamatojoties uz D1, D2, D3 vai D31 un D4 pielikumu." 7. Papildināt noteikumus ar 32.1.3.apakšpunktu šādā redakcijā: "32.1.3. D31 pielikuma 31.rindā norādīto starpību;". 8. Svītrot 32.7.apakšpunkta otro teikumu. 9. Izteikt 32.8.apakšpunktu šādā redakcijā: "32.8. 09.rindā "Privātajos pensiju fondos izdarītās iemaksas, apdrošināšanas prēmiju maksājumi atbilstoši dzīvības apdrošināšanas līgumam (ar līdzekļu uzkrāšanu) un ieguldījumu fondu ieguldījumu apliecību iegādes izmaksas, ja šīs apliecības bijušas nodokļa maksātāja īpašumā vismaz 60 mēnešus" iekļauj D1 pielikuma 4.b ailē "Attaisnotie izdevumi - iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas prēmijas" norādīto summu un ar dokumentiem apliecinātas nodokļa maksātāja iemaksas privātajos pensiju fondos, ieguldījumu fondu ieguldījumu apliecību iegādes izmaksas un dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) prēmiju summas;". 10. Papildināt noteikumus ar 32.8.1 apakšpunktu šādā redakcijā: "32.8.1 08.rindas un 09.rindas kopsumma nedrīkst pārsniegt 20 procentus no deklarācijas 03.rindā "Apliekamie ienākumi - kopā" norādītās summas;". 11. Papildināt noteikumus ar 32.15.4.apakšpunktu šādā redakcijā: "32.15.4. D31 pielikuma 33.rindā norādīto summu;". 12. Papildināt VI nodaļu ar 32.1 un 32.2punktu šādā redakcijā: "32.1 Nodokļa maksātājs, kurš deklarāciju iesniedz, jo ir guvis likuma 9.panta pirmajā daļā minētos ar nodokli neapliekamos ienākumus, kuru kopējā summa pārsniedz četrkāršotu taksācijas gadam noteikto neapliekamo minimumu, drīkst aizpildīt tikai deklarācijas D 04.rindu "Neapliekamie ienākumi", ja nodokļa maksātājs taksācijas gadā Latvijā ir guvis tikai tādus ienākumus, no kuriem iedzīvotāju ienākuma nodoklis ir ieturams izmaksas vietā. 32.2 Nodokļa maksātājs, kurš deklarāciju iesniedz, lai deklarētu taksācijas gada attaisnotos izdevumus par izglītību un ārstnieciskajiem pakalpojumiem, drīkst aizpildīt tikai deklarācijas D 06.rindu "Izglītības un specialitātes iegūšana, kvalifikācijas paaugstināšana un medicīnas un ārstnieciskie pakalpojumi" un 07.rindu "Ārstnieciskie pakalpojumi, kuri atbilstoši Ministru kabineta noteikumiem ir ietverami attaisnotajos izdevumos pilnā apmērā", ja nodokļa maksātājs taksācijas gadā Latvijā ir guvis tikai tādus ienākumus, no kuriem iedzīvotāju ienākuma nodoklis ir ieturams izmaksas vietā." 13. Izteikt pielikumā norādītās deklarācijas D veidlapas 01.rindu šādā redakcijā:

14. Izteikt pielikumā norādītās deklarācijas D veidlapas 09.rindu šādā redakcijā:  15. Izteikt pielikumā norādītās deklarācijas D veidlapas 20.rindu šādā redakcijā:

16. Papildināt pielikumā norādītās deklarācijas D veidlapas daļu "Deklarācijas pielikumi" aiz vārdiem "D3 - Ienākumi no saimnieciskās darbības" ar vārdiem "D31 - Ienākumi no saimnieciskās darbības, ja nodokļa maksātāji kārto grāmatvedību divkāršā ieraksta sistēmā". 17. Papildināt pielikumu aiz D3 veidlapas ar D31 veidlapu šādā redakcijā:

Ministru prezidents A.Kalvītis

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs E.Zalāns |

Tiesību akta pase

Nosaukums: Grozījumi Ministru kabineta 2006.gada 10.janvāra noteikumos Nr.41 "Noteikumi par iedzīvotāju gada ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|