Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

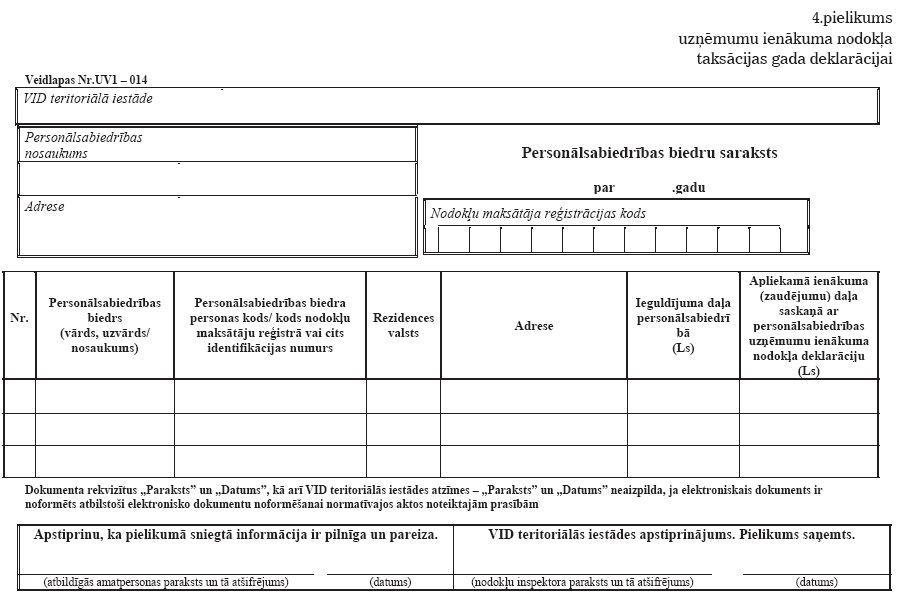

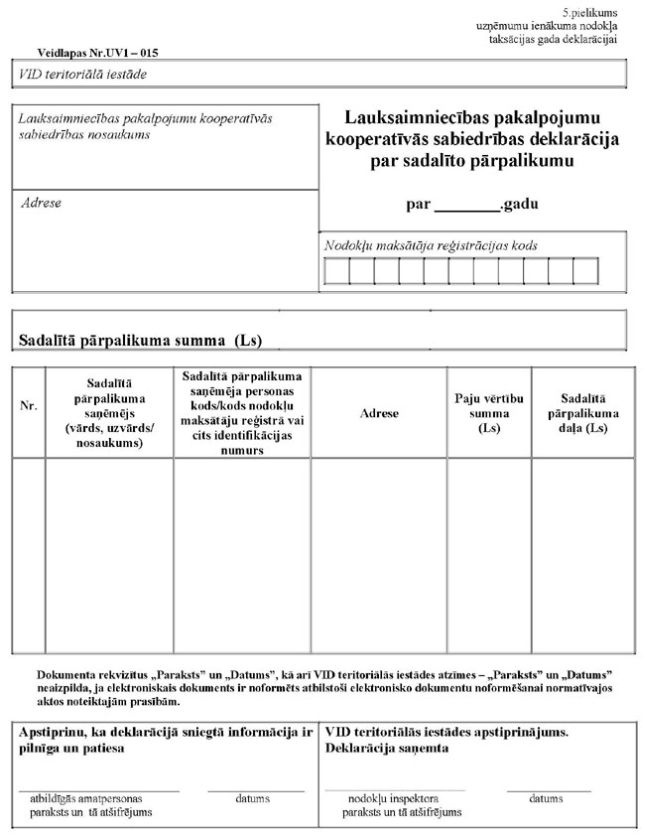

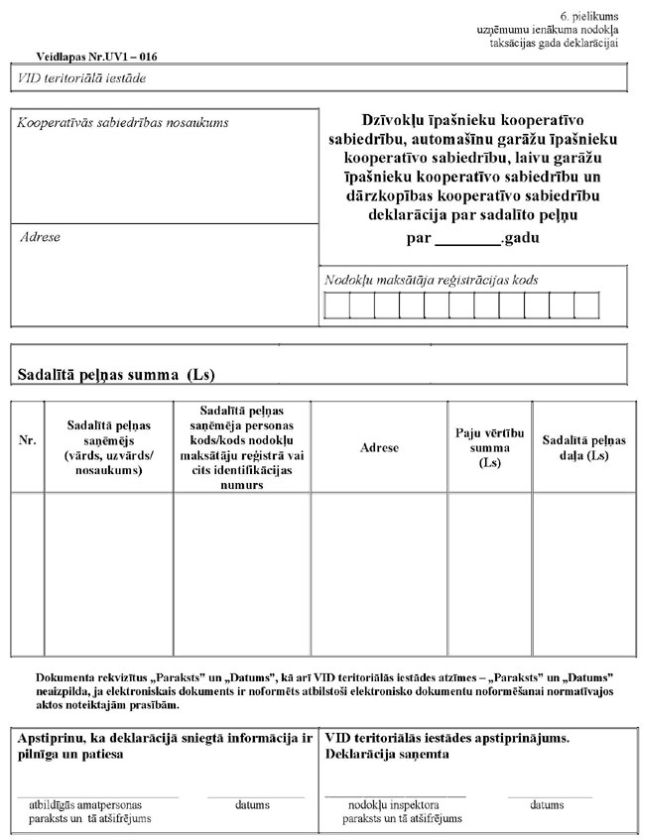

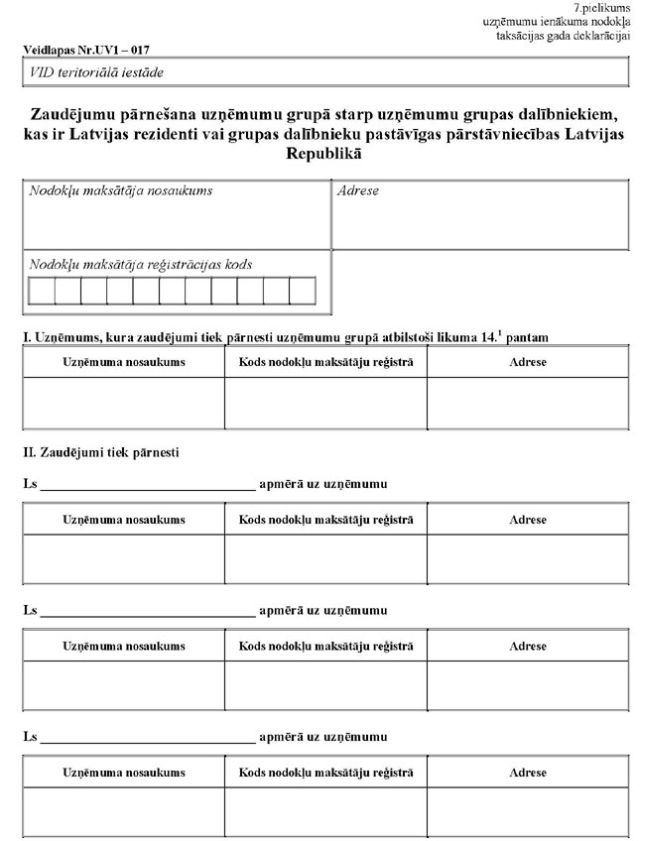

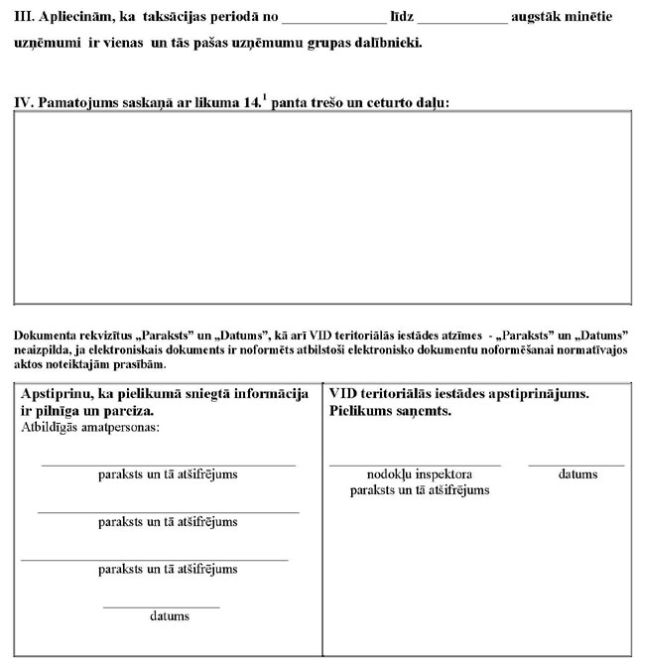

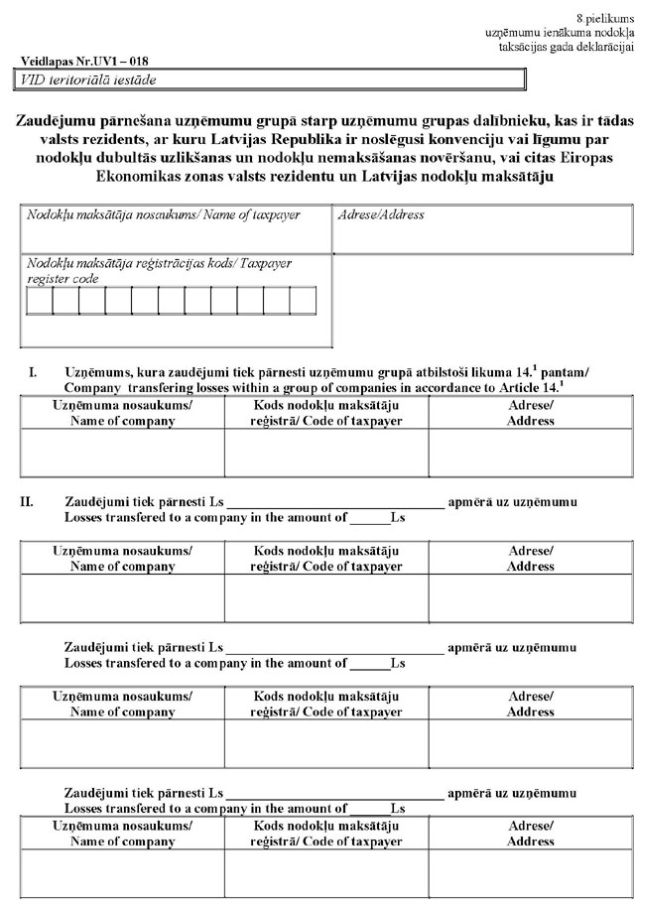

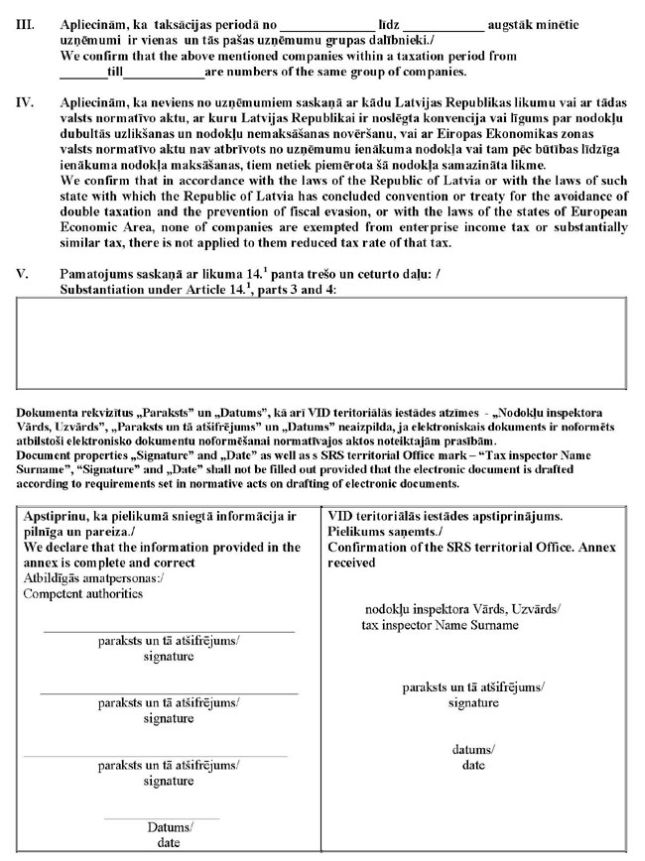

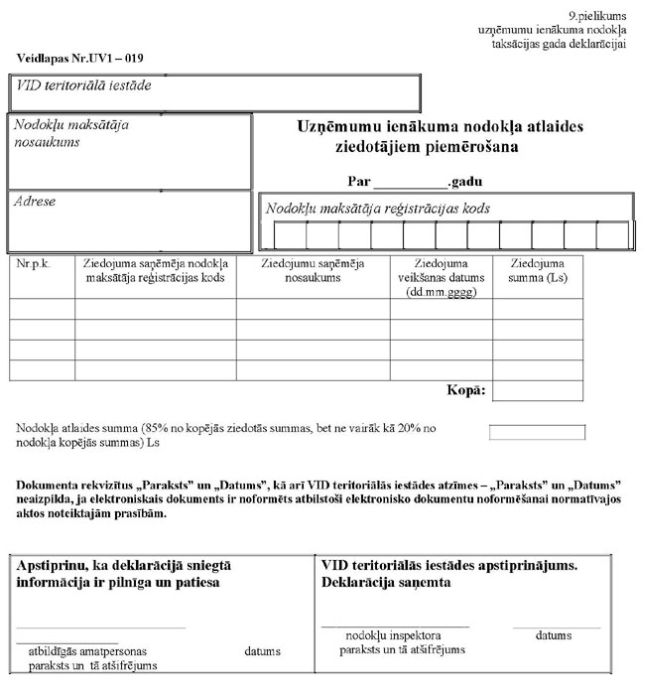

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2011. gada 20. decembra noteikumus Nr. 981 "Noteikumi par uzņēmumu ienākuma nodokļa taksācijas perioda deklarāciju un avansa maksājumu aprēķinu". Ministru kabineta noteikumi Nr.852

Rīgā 2007.gada 11.decembrī (prot. Nr.69 32.§) Noteikumi par uzņēmumu ienākuma nodokļa taksācijas gada deklarāciju un avansa maksājumu aprēķinu un to aizpildīšanas kārtību

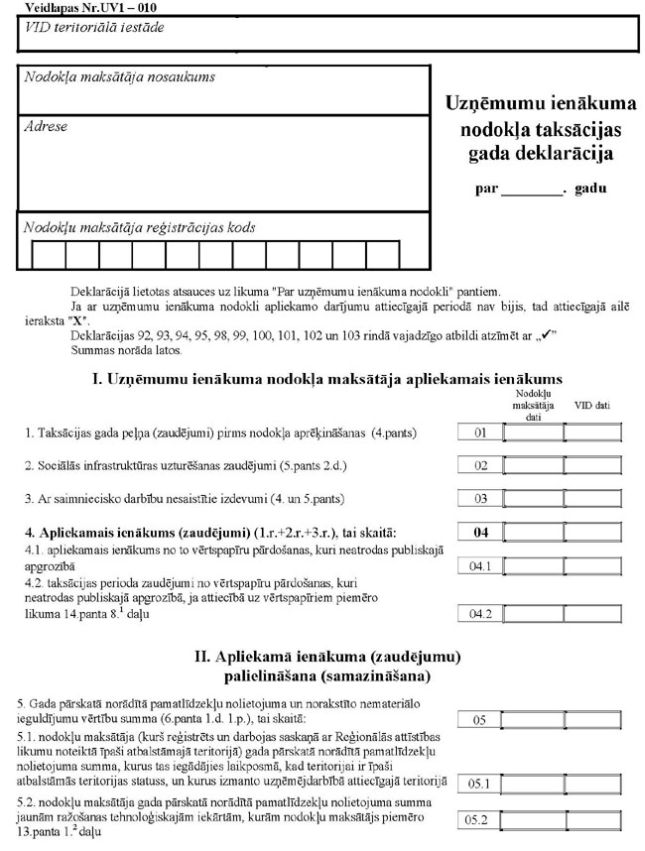

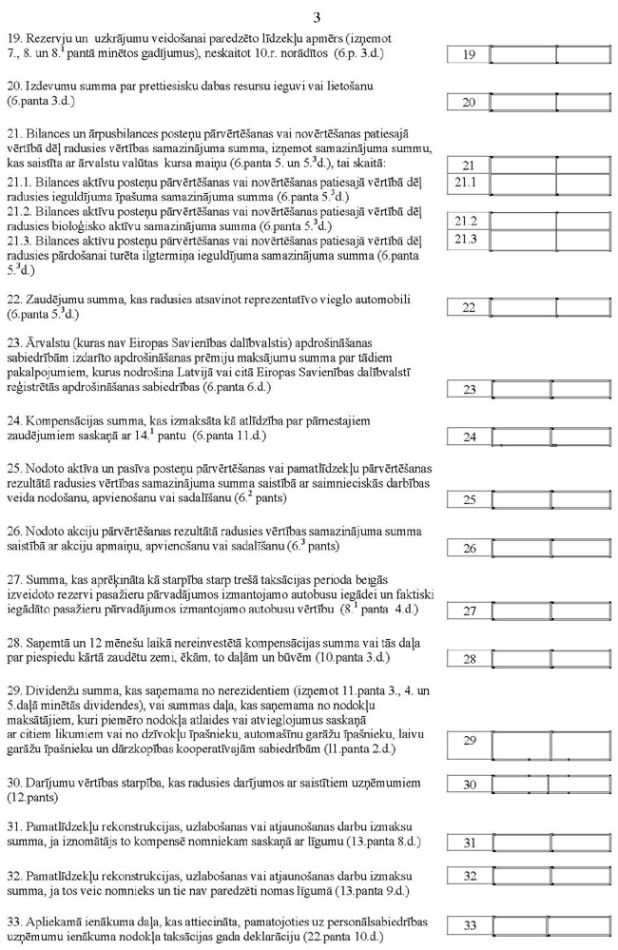

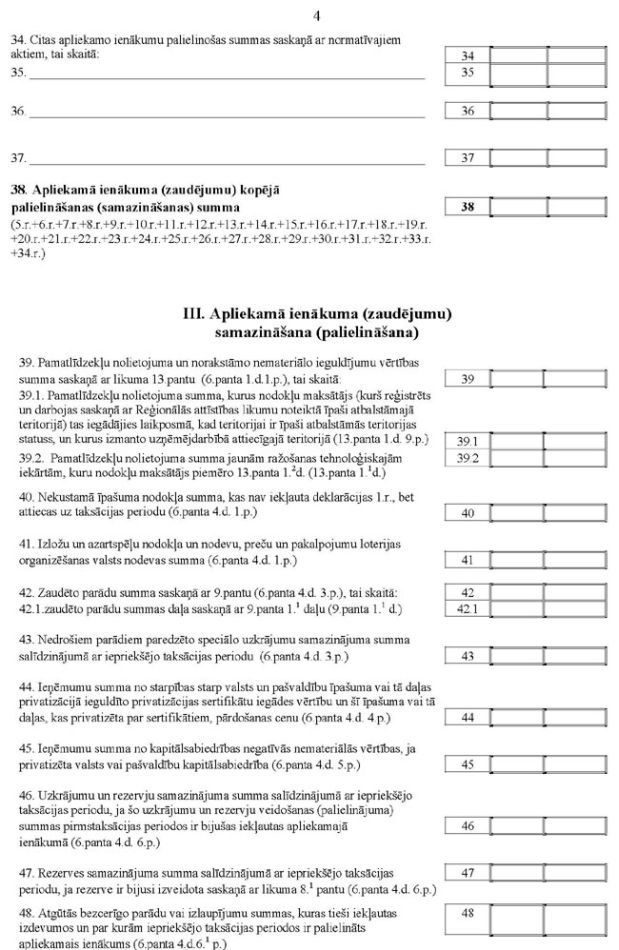

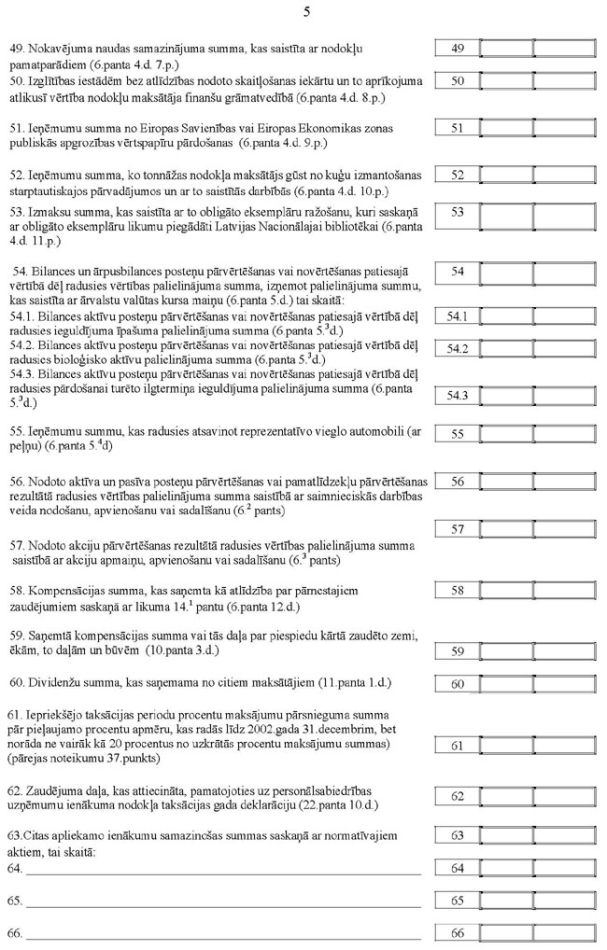

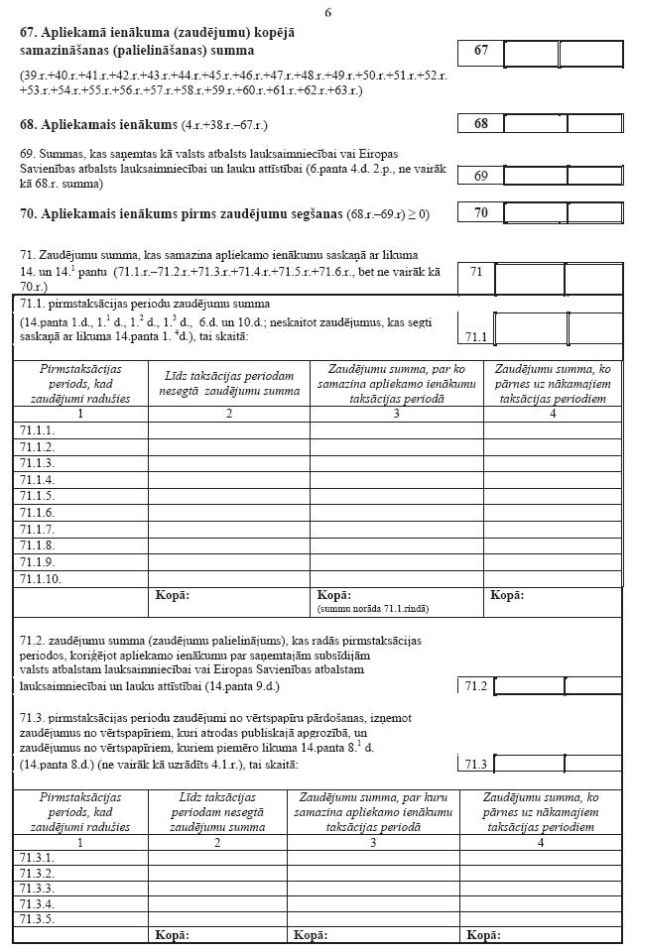

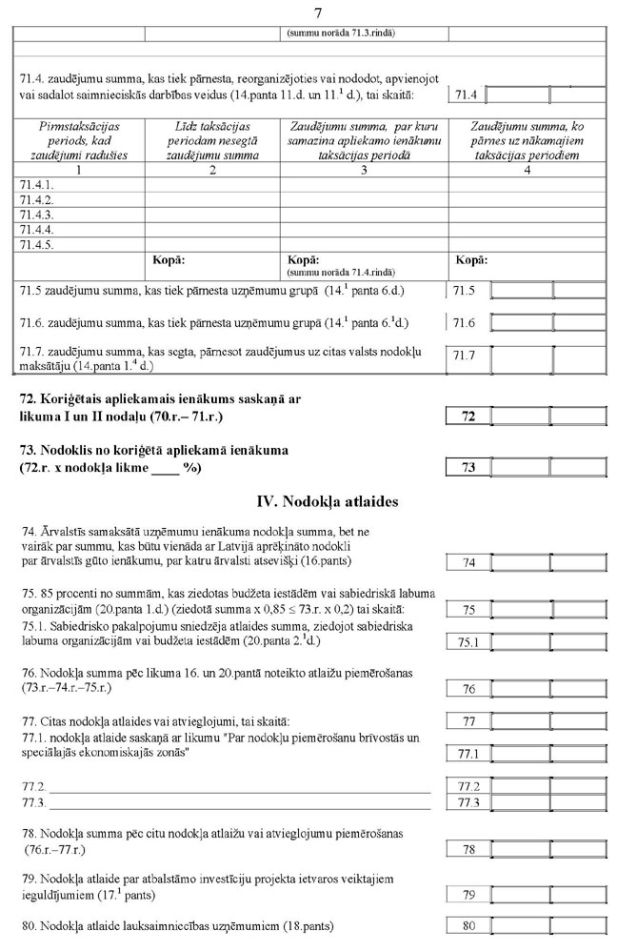

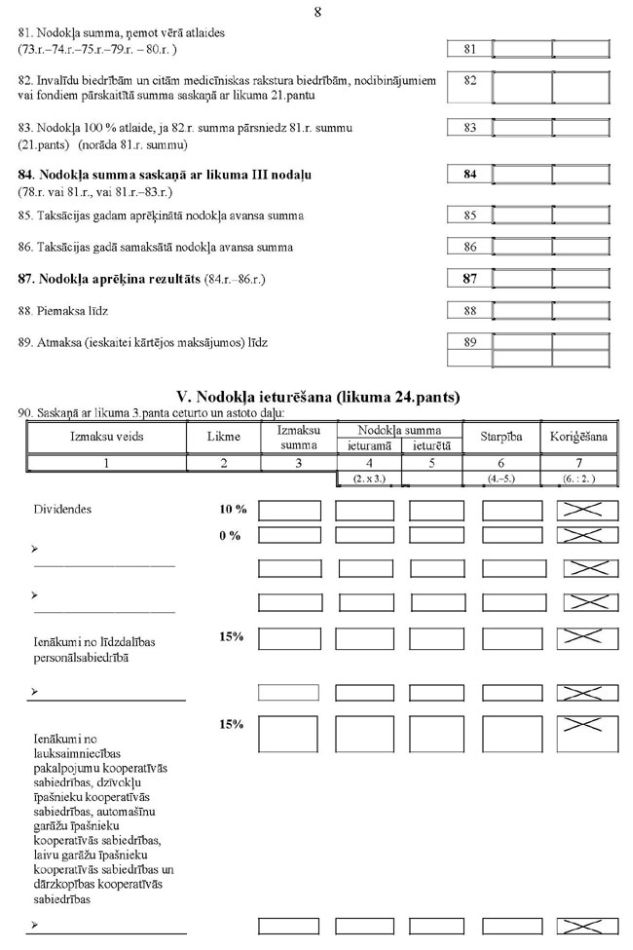

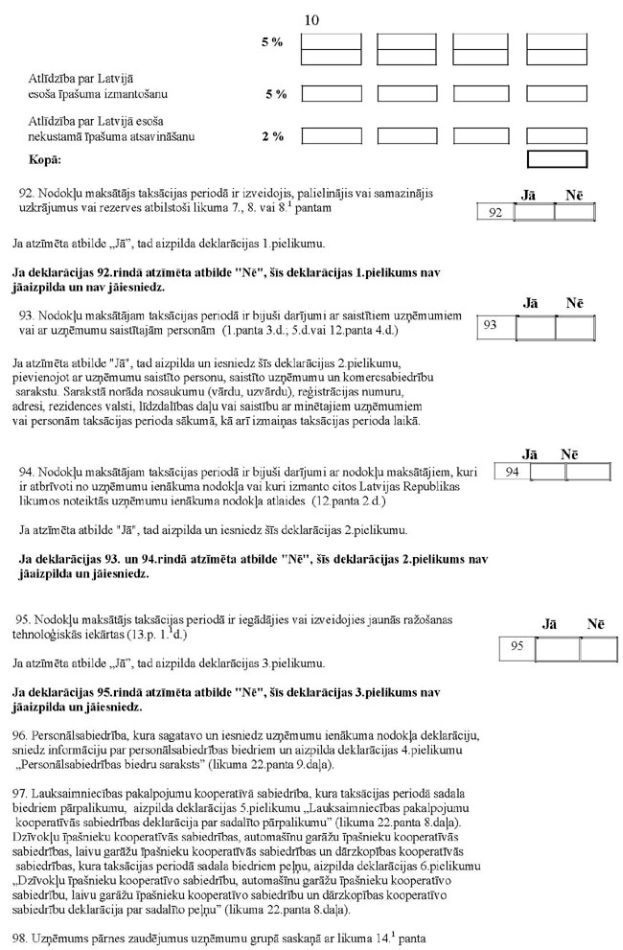

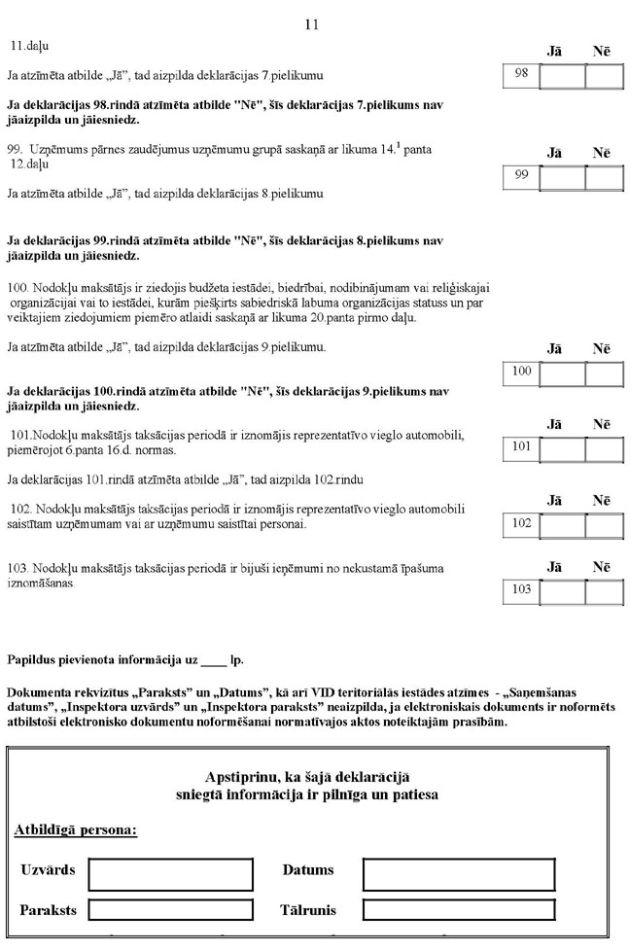

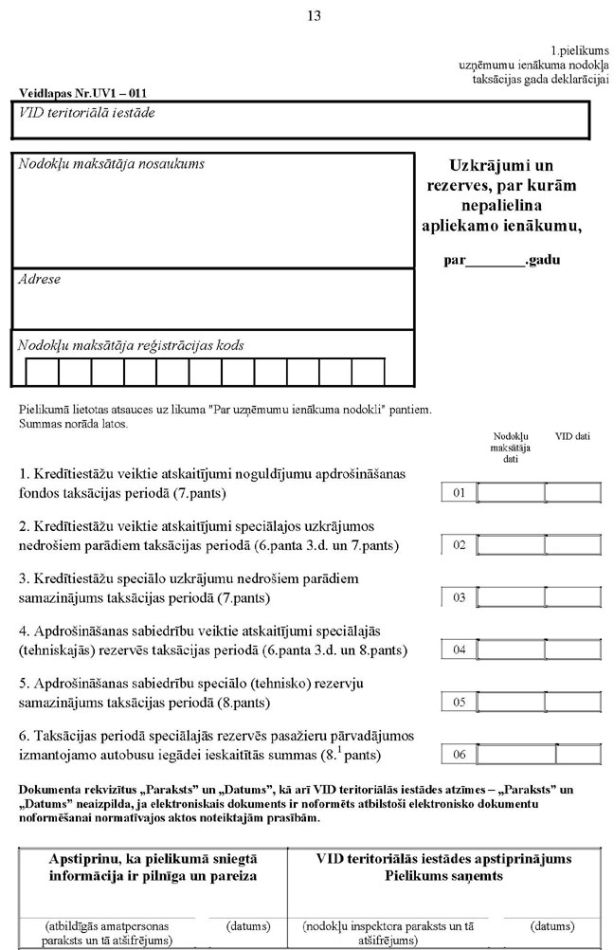

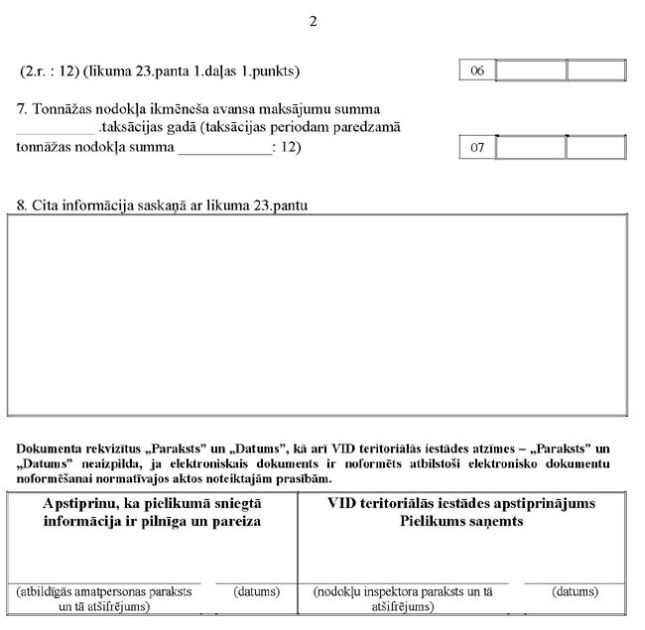

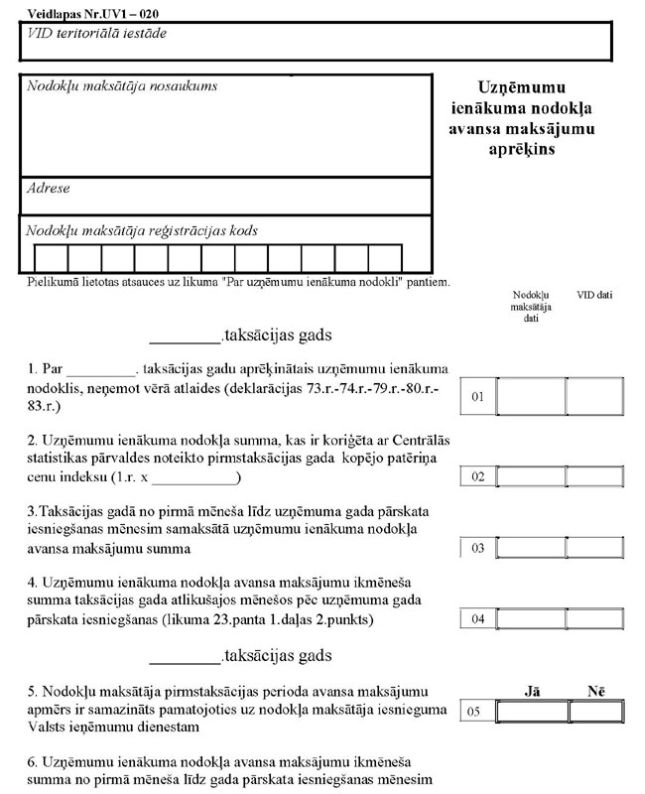

1. Noteikumi: 1.1. apstiprina uzņēmumu ienākuma nodokļa taksācijas gada deklarācijas veidlapas paraugu (1.pielikums); 1.2. apstiprina uzņēmumu ienākuma nodokļa avansa maksājumu aprēķinu veidlapas paraugu (2.pielikums); 1.3. nosaka uzņēmumu ienākuma nodokļa taksācijas gada deklarācijas aizpildīšanas kārtību; 1.4. nosaka uzņēmumu ienākuma nodokļa avansa maksājumu aprēķinu aizpildīšanas kārtību. 2. Uzņēmumu ienākuma nodokļa taksācijas gada deklarācijā (turpmāk - deklarācija) un uzņēmumu ienākuma nodokļa avansa maksājumu aprēķinā (turpmāk - avansa maksājumu aprēķins) summas norāda tikai latos. Summu līdz 49 santīmiem atmet, bet summu, sākot ar 50 santīmiem, noapaļo uz augšu līdz latam. 3. Deklarāciju (1.pielikums) aizpilda šādā kārtībā: 3.1. deklarācijas 1.rindā norāda peļņas vai zaudējumu apmēru pirms uzņēmumu ienākuma nodokļa aprēķināšanas, kas noteikts saskaņā ar Gada pārskatu likuma 11. un 12.pantu vai Kredītiestāžu likumu, Krāj-aizdevu sabiedrību likumu vai Apdrošināšanas sabiedrību un to uzraudzības likumu. Nerezidentu pastāvīgās pārstāvniecības deklarācijas 1.rindā norāda normatīvajos aktos noteiktajā kārtībā sastādītā peļņas vai zaudējumu aprēķinā uzrādīto peļņas vai zaudējumu apmēru pirms uzņēmumu ienākuma nodokļa aprēķināšanas; 3.2. deklarācijas 19.rindā norāda rezervju un uzkrājumu summu, ja tā ņemta vērā, nosakot nodokļa maksātāja ar nodokli apliekamo ienākumu. Deklarācijas 19.rindā nenorāda likuma "Par uzņēmumu ienākuma nodokli" 7., 8. un 8.1 pantā paredzēto rezervju un uzkrājumu summas; 3.3. deklarācijas 27.rindu aizpilda nodokļa maksātājs, kas ir piemērojis likuma "Par uzņēmumu ienākuma nodokli" 8.1 panta normas, bet triju taksācijas periodu laikā nav iegādājies pasažieru pārvadājumos izmantojamos autobusus vai kura iegādāto autobusu vērtība ir mazāka par rezerves lielumu, kas izveidota saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 8.1 pantu. Deklarācijas 27.rindā norāda pasažieru pārvadājumos izmantojamo autobusu iegādei izveidotās rezerves lieluma (trešā taksācijas perioda beigās) un faktiski iegādāto pasažieru pārvadājumos izmantojamo autobusu vērtības starpību; 3.4. deklarācijas 31.rindā norāda bez izpirkuma tiesībām nomātu pamatlīdzekļu rekonstrukcijas, uzlabošanas vai atjaunošanas darbu izmaksu summu, ko iznomātājs saskaņā ar nomas līgumu kompensē nomniekam; 3.5. deklarācijas 32.rindā norāda rekon-strukcijas, uzlabošanas vai atjaunošanas darbu izmaksu summu, ja minētos darbus veic nomnieks un tie nav paredzēti nomas līgumā vai ja nomas līgums nav noslēgts; 3.6. deklarācijas 34.rindā norāda citas apliekamo ienākumu palielinošas summas saskaņā ar normatīvajiem aktiem, kurus min 35., 36. un 37.rindā (piemēram, ārvalstīs samaksāto ienākuma nodokli, ja šī summa ir ņemta vērā, nosakot maksātāja peļņu vai zaudējumus, vai komersanta pastāvīgās pārstāvniecības (piemēram, Lietuvā) taksācijas perioda izdevumu summas, kuras iekļautas komersanta peļņas vai zaudējumu aprēķinā, ja, nosakot uzņēmumu ienākuma nodokli par taksācijas periodu, tiek piemērota atbrīvošanas metode); 3.7. deklarācijas 63.rindā norāda citas apliekamo ienākumu samazinošas summas saskaņā ar normatīvajiem aktiem, kurus min 64., 65. un 66.rindā. To izmanto, piemēram, samazinot apliekamo ienākumu par komersanta pastāvīgās pārstāvniecības (piemēram, Lietuvā) taksācijas perioda ieņēmumu summām (kuras iekļautas uzņēmuma peļņas vai zaudējumu aprēķinā), ja, nosakot uzņēmumu ienākuma nodokli par taksācijas periodu, tiek piemērota atbrīvošanas metode; 3.8. deklarācijas 71.rindā norādītā summa nedrīkst pārsniegt 70.rindā norādīto summu. Ja deklarācijas 70.rindas summa ir negatīva, zaudējumus konkrētajā taksācijas periodā nevar segt, un 71.rindā ieraksta "X"; 3.9. deklarācijas 71.1.rindā norāda pirmstaksācijas periodu zaudējumu summu piecu (desmit) pēc kārtas sekojošu taksācijas periodu laikā no zaudējumu rašanās; 3.10. aprēķinot 71.rindas vērtību, 71.2.rindas summa jāatņem no kopējo zaudējumu summas, kas samazina apliekamo ienākumu (jāatņem no 71.1.rindā norādītās summas), jo zaudējumus vai zaudējumu palielinājumu, kas radies pirmstaksācijas periodā, koriģējot apliekamo ienākumu par summām, kuras lauksaimniecības produkcijas ražotāji saņēmuši subsīdiju veidā, nedrīkst segt no nākamo taksācijas periodu apliekamā ienākuma; 3.11. deklarācijas 71.3.rindā norāda pirmstaksācijas periodu zaudējumus no vērtspapīru pārdošanas, kuri neatrodas publiskajā apgrozībā. 71.3.rindas summa nepārsniedz deklarācijas 4.1.rindas summu; 3.12. nodokļu maksātājs, kurš ir uzņēmumu grupas dalībnieks un uz kuru ir pārnesti cita uzņēmumu grupas dalībnieka zaudējumi, deklarācijas 71.6.rindā norāda pārnesto zaudējumu summu, par kuru tas samazina savu taksācijas perioda apliekamo ienākumu; 3.13. uzņēmumu grupas dalībnieki, kuri pārnes zaudējumus vai samazina apliekamo ienākumu par uzņēmumu grupā pārnestajām zaudējumu summām, vienlaikus ar uzņēmumu ienākuma nodokļa taksācijas gada deklarāciju Valsts ieņēmumu dienestā iesniedz minētās deklarācijas 7. vai 8.pielikumu; 3.14. nodokļa maksātājs, kas likuma "Par uzņēmumu ienākuma nodokli" III nodaļā paredzētās nodokļa atlaides nepiemēro (izņemot atlaidi par ārvalstīs samaksāto nodokli saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 16.pantu un atlaidi ziedotājiem saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 20.pantu), jo tas piemēro nodokļa atlaides saskaņā ar citiem Latvijas Republikas likumiem (piemēram, likums "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās"), deklarācijas 79., 80., 81., 82. un 83.rindu neaizpilda, un deklarācijas 78.rindā norādītā nodokļa summa ir vienāda ar deklarācijas 84.rindā norādīto summu. 4. Avansa maksājumu aprēķinu (2.pielikums) aizpilda šādā kārtībā: 4.1. avansa maksājumu aprēķina 1.rindā nodokļa maksātājs, kura pirmstaksācijas periods ir īsāks vai garāks par 12 mēnešiem, aprēķinot uzņēmumu ienākuma nodokļa avansa maksājumu summu, aprēķināto pirmstaksācijas perioda uzņēmumu ienākuma nodokļa summu dala ar pirmstaksācijas periodā nostrādāto mēnešu skaitu un reizina ar 12; 4.2. avansa maksājumu aprēķina 4.rindā, aprēķinot uzņēmumu ienākuma nodokļa avansa maksājumu ikmēneša summu no uzņēmumu ienākuma nodokļa summas, kas ir koriģēta ar Centrālās statistiskas pārvaldes noteikto pirmstaksācijas gada kopējo patēriņa cenu indeksu, atņem taksācijas periodā samaksāto uzņēmumu ienākuma nodokļa avansa maksājumu summu un iegūto starpību dala ar atlikušo mēnešu skaitu taksācijas periodā. 5. Deklarāciju aizpilda, aprēķinot nodokli par taksācijas periodu, kas sākas 2007.gadā, un turpmākajiem taksācijas periodiem. 6. Avansa maksājumu aprēķinu aizpilda, aprēķinot avansa maksājumu par taksācijas perioda (kas sākas 2008.gadā) atlikušajiem mēnešiem pēc 2007.taksācijas gada deklarācijas iesniegšanas un turpmākajiem taksācijas periodiem. 7. Atzīt par spēku zaudējušiem Ministru kabineta 2005.gada 6.decembra noteikumus Nr.927 "Noteikumi par uzņēmumu ienākuma nodokļa taksācijas gada deklarāciju un tās aizpildīšanas kārtību" (Latvijas Vēstnesis, 2005, 204.nr.). Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš Finanšu ministrijas iesniegtajā redakcijā

1.pielikums Ministru kabineta 2007.gada 11.decembra noteikumiem Nr.852

Finanšu ministrs O.Spurdziņš

Finanšu ministrijas iesniegtajā redakcijā

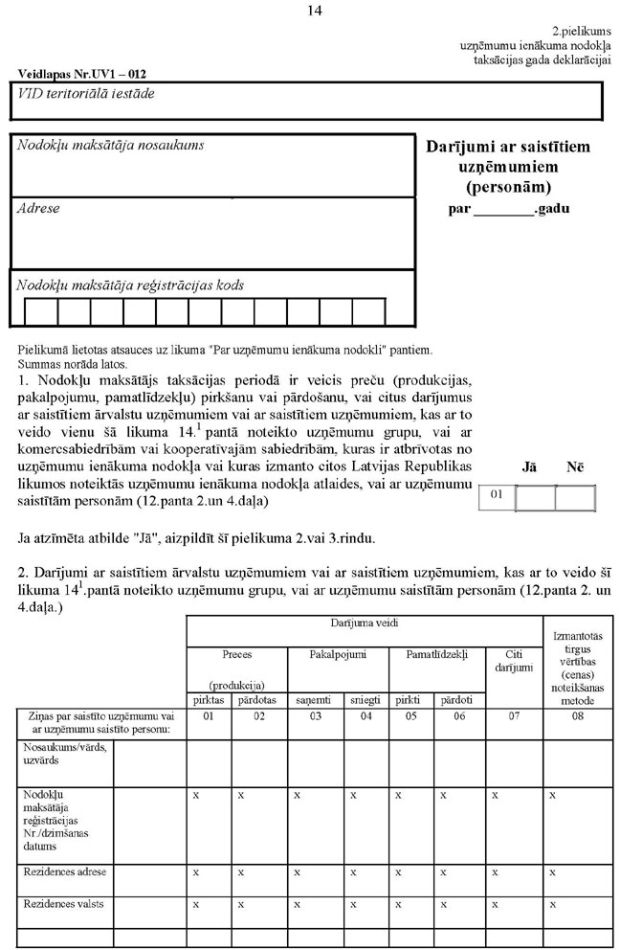

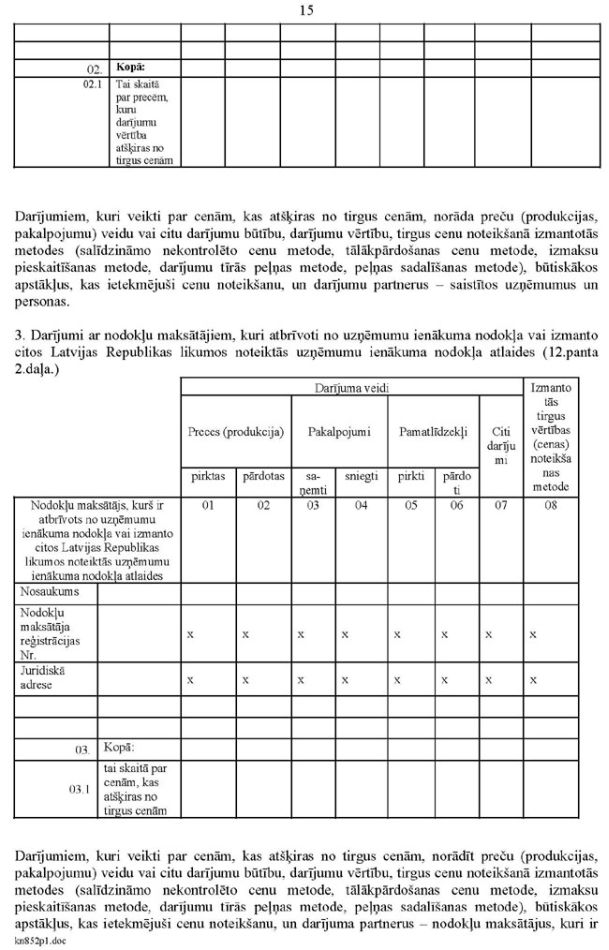

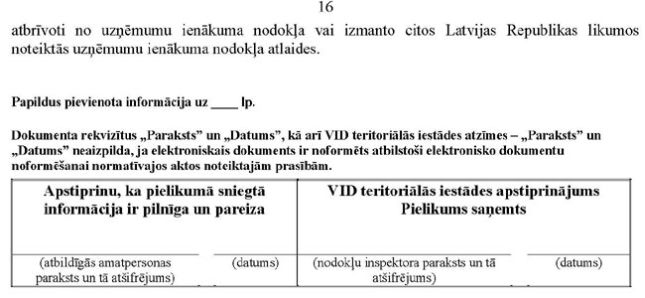

2.pielikums Ministru kabineta 2007.gada 11.decembra noteikumiem Nr.852

Finanšu ministrs O.Spurdziņš

|

Tiesību akta pase

Nosaukums: Noteikumi par uzņēmumu ienākuma nodokļa taksācijas gada deklarāciju un avansa maksājumu aprēķinu ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|