Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2012. gada 11. decembra noteikumus Nr. 858 "Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas kārtība". Ministru kabineta noteikumi Nr.75

Rīgā 2007.gada 23.janvārī (prot. Nr.6 14.§) Kārtība, kādā iekasē un maksā transportlīdzekļu ikgadējo nodevu un piemēro atbrīvojumus no nodevas maksāšanas un nodevas atlaides

Izdoti saskaņā ar likuma "Par transportlīdzekļu ikgadējo nodevu"

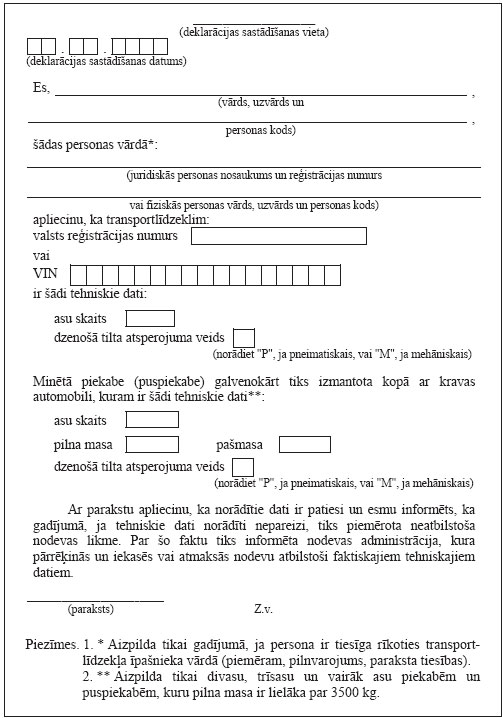

4.pantu, 8.panta trešo daļu un 9.panta ceturto daļu 1. Noteikumi nosaka kārtību, kādā: 1.1. iekasē un maksā transportlīdzekļu ikgadējo nodevu (turpmāk - nodeva); 1.2. piemēro atbrīvojumus no nodevas maksāšanas; 1.3. piemēro atvieglojumus nodevas maksāšanā (turpmāk - nodevas atlaides). 2. Nodevu iemaksā valsts pamatbudžeta kontā. Nodevu maksā: 2.1. veicot bezskaidras naudas norēķinus kredītiestādēs vai ar tādas personas starpniecību, kas nav kredītiestāde un kuras komercdarbība ietver bezskaidras naudas maksājumu veikšanu; 2.2. izmantojot skaidru naudu, - Ceļu satiksmes drošības direkcijas (turpmāk - CSDD) kasēs. CSDD triju darbdienu laikā iemaksā nodevu valsts pamatbudžeta kontā, neieskaitot to savā norēķinu kontā. 5. Likumā "Par transportlīdzekļu ikgadējo nodevu" (turpmāk - likums) noteikto nodevas likmi piemēro, pamatojoties uz Latvijas valsts standartā LVS 87 : 1997 "Transportlīdzekļu tipi un to definīcijas" paredzēto transportlīdzekļu klasifikāciju, atbilstoši transportlīdzekļa uzskaites tehniskajiem datiem, kas norādīti transportlīdzekļu un to vadītāju valsts nozīmes reģistrā (turpmāk - reģistrs). 6. Dokumentā, kas apliecina, ka nodeva ir samaksāta likumā noteiktajā kārtībā, norāda šādu informāciju: 6.1. maksātājs; 6.2. transportlīdzekļa marka un modelis; 6.3. transportlīdzekļa valsts reģistrācijas numurs. Izdarot maksājumu par transportlīdzekli, kuram nav valsts reģistrācijas numura, norāda transportlīdzekļa identifikācijas (šasijas) numuru vai izziņas par transportlīdzekļu agregātu numuru salīdzināšanu; 6.4. maksājuma veids un laikposms (gads un mēnesis), par kuru maksā nodevu; 6.5. maksājuma apmērs; 6.6. bankas kods un valsts pamatbudžeta konta numurs. 7. Ja nodevu maksā, izmantojot bezskaidras naudas norēķinu, šo noteikumu 6.punktā minēto informāciju norāda maksājumu apliecinošajā dokumentā. Ja vienlaikus maksā nodevu par vairākiem transportlīdzekļiem un maksājumu apliecinošajā dokumentā nevar norādīt visu informāciju, kas minēta šo noteikumu 6.punktā, maksājumu apliecinošajam dokumentam pievieno citu dokumentu. Tajā norāda minēto informāciju par transportlīdzekļiem, par kuriem ir samaksāta nodeva. 9. Pirms transportlīdzekļa pirmās reģistrācijas Latvijā, atkārtotas transportlīdzekļa reģistrācijas vai īpašnieka maiņas reģistrācijas, ja īpašnieks vienlaikus transportlīdzekli noņem no uzskaites (izņemot norakstīšanu), reģistrācijas nodevu maksā 1/12 daļas apmērā no gada likmes. 10. Nodevas aprēķinam izmanto reģistrā esošos transportlīdzekļa tehniskos datus. Ja reģistrā nav informācijas par transportlīdzekļa asu skaitu vai dzenošā tilta atsperojuma veidu, nodevu aprēķina un iekasē, pamatojoties uz nodevas maksātāja sniegto informāciju, kas tiek iekļauta Deklarācijā par transportlīdzekļa tehniskajiem datiem atbilstoši šo noteikumu pielikumam (turpmāk - deklarācija). 11. Divasu, trīsasu un vairāk asu piekabēm un puspiekabēm, ja reģistrā nav informācijas par to velkošā kravas automobiļa tehniskajiem datiem (pilna masa, asu skaits, dzenošā tilta atsperojuma veids) vai šie dati ir mainījušies, deklarācijā papildus norāda arī velkošā kravas automobiļa tehniskos datus. 13. Piemērojot nodevas likmi divasu, trīsasu un vairāk asu puspiekabei, seglu vilcēja pašmasas un puspiekabes pilnas masas summu nosaka, puspiekabes reģistrācijas apliecībā uzrādītajai puspiekabes pilnai masai pieskaitot: 13.1. 7000 kg, ja puspiekabe saskaņā ar deklarāciju galvenokārt tiek vilkta ar divasu seglu vilcēju; 13.2. 8000 kg, ja puspiekabe saskaņā ar deklarāciju galvenokārt tiek vilkta ar trīsasu seglu vilcēju. 14. I un II grupas invalīds, uzrādot invalīda apliecību, saņem atbrīvojumu no nodevas maksāšanas par vienu vieglo automobili, kas ir reģistrēts vai tiek reģistrēts šīs personas īpašumā vai turējumā. 15. III grupas invalīds ar pārvietošanās traucējumiem saņem atbrīvojumu no nodevas maksāšanas par vienu vieglo automobili, kas ir speciāli pielāgots vadītājam invalīdam vai aprīkots ar automātisko pārnesumu kārbu un ir reģistrēts vai tiek reģistrēts šīs personas īpašumā vai turējumā. Attiecīgā persona uzrāda šādus dokumentus: 15.1. invalīda apliecību; 15.2. Veselības un darbspēju ekspertīzes ārstu valsts komisijas vai tās struktūrvienības izsniegtu izziņu par attiecīgo medicīnisko indikāciju noteikšanu speciāli pielāgota vieglā automobiļa iegādei un pabalsta saņemšanai, kas paredzēts transporta izdevumu kompensēšanai (izziņa par invaliditātes noteikšanu). 16. Ja invalīda īpašumā un turējumā reģistrēti vairāki vieglie automobiļi, īpašnieks var izvēlēties, kuram automobilim piemērojams atbrīvojums no nodevas maksāšanas. Ja kādam invalīda īpašumā un turējumā reģistrētajam automobilim kārtējā gadā valsts tehniskā apskate vai reģistrācija veikta bez nodevas samaksas, uzskatāms, ka atbrīvojums no nodevas maksāšanas kārtējā gadā piemērots šim automobilim. 17. Atbrīvojumu no nodevas maksāšanas invalīdam piemēro, neņemot vērā no uzskaites noņemto automobiļu skaitu. 18. Ārvalstu personas, pamatojoties uz dokumentiem, kas apliecina viņu diplomātiskās vai konsulārās privilēģijas Latvijā, saņem atbrīvojumu no nodevas maksāšanas par transportlīdzekļiem, kas ir reģistrēti vai tiek reģistrēti šo personu īpašumā vai turējumā. 19. Atbrīvojumu no nodevas maksāšanas par transportlīdzekļiem, kurus noņem no uzskaites norakstīšanai vai noraksta vienlaikus ar īpašnieka maiņas reģistrāciju, piemēro, reģistrējot attiecīgos transportlīdzekļus. 20. Atbrīvojumu no nodevas maksāšanas par operatīvajiem transportlīdzekļiem piemēro, ja transportlīdzekļa operatīvais statuss norādīts transportlīdzekļa reģistrācijas apliecībā, kā arī normatīvajos aktos par operatīvajiem transportlīdzekļiem noteiktās amatpersonas izsniegtajā dokumentā par operatīvā transportlīdzekļa statusa piešķiršanu. 21. Nodevu par operatīvajiem transportlīdzekļiem nemaksā arī gadījumā, ja likuma 8.pantā minētās personas šos transportlīdzekļus lieto saskaņā ar nomas vai līzinga līgumu un ja lietotājs kā transportlīdzekļa turētājs norādīts transportlīdzekļa reģistrācijas apliecībā. 22. Atbrīvojumu no nodevas maksāšanas par transportlīdzekli, kas ir bijis apķīlāts, piemēro, pamatojoties uz transportlīdzekļa īpašnieka iesniegtu dokumentu vai tā kopiju, kas apliecina, ka transportlīdzeklis ir bijis apķīlāts un tam ir bijis noteikts lietošanas aizliegums. 23. Atbrīvojumu no nodevas maksāšanas par transportlīdzekli, kas ir bijis atzīts par bezīpašnieka mantu, piemēro, pamatojoties uz jaunā īpašnieka iesniegtajiem dokumentiem vai to kopijām, kas apliecina, ka transportlīdzeklis ir bijis atzīts par bezīpašnieka mantu un jaunā īpašnieka tiesības uz transportlīdzekli. 24. Atbrīvojumu no nodevas maksāšanas par transportlīdzekli, kas ir bijis atzīts par nozagtu, piemēro, pamatojoties uz Valsts policijas dokumentu, kurā norādīts transportlīdzekļa nozagšanas datums un tā atrašanas datums. 25. Atbrīvojumu no nodevas maksāšanas par transportlīdzekli, kas ir bijis reģistrēts ar valsts reģistrācijas numura zīmju standartam neatbilstošām numura zīmēm, piemēro, pamatojoties uz reģistra datiem. 26. Atbrīvojumu no nodevas maksāšanas par transportlīdzekli, kas ir bijis izvests no Latvijas un bijis pagaidu reģistrācijā ārzemēs, piemēro, pamatojoties uz transportlīdzekļa īpašnieka iesniegtajiem dokumentiem vai to kopijām, kas apliecina transportlīdzekļa izvešanu no Latvijas un ievešanu Latvijā, kā arī uz dokumentiem vai to kopijām, kas apliecina transportlīdzekļa pagaidu reģistrāciju ārzemēs. Iesniedzot dokumenta kopiju, iesniedzējs uzrāda tā oriģinālu. 27. Atbrīvojumu no nodevas maksāšanas par transportlīdzekli, kas ir bijis reģistrēts uz mirušas fiziskas personas vārda, piemēro, veicot attiecīgo transportlīdzekļu reģistrāciju, pamatojoties uz jaunā īpašnieka (valdītāja) iesniegtajiem dokumentiem, kas apliecina iepriekšējā īpašnieka nāves faktu (miršanas apliecība) un jaunā īpašnieka (valdītāja) tiesības uz transportlīdzekli. 28. Atbrīvojumu no nodevas maksāšanas par transportlīdzekli, kas ir bijis reģistrēts uz personas vārda, kura ir bijusi atzīta par maksātnespējīgu un bankrotējušu, piemēro, pamatojoties uz jaunā īpašnieka iesniegtajiem dokumentiem vai to kopijām, kas apliecina iepriekšējā īpašnieka atzīšanu par maksātnespējīgu un bankrotējušu un jaunā īpašnieka tiesības uz transportlīdzekli. Iesniedzot dokumenta kopiju, iesniedzējs uzrāda tā oriģinālu. 29. Atbrīvojumu no nodevas maksāšanas par transportlīdzekli, kuru noņem no uzskaites zvērināti tiesu izpildītāji, institūcijas un iestādes, kas veic lēmuma vai sprieduma piespiedu izpildi, piemēro, reģistrējot attiecīgo transportlīdzekli, pamatojoties uz izpildu dokumentu. 30. Ja transportlīdzekļa īpašnieks atbrīvots no nodevas maksāšanas, bet nākamajam transportlīdzekļa īpašniekam nav piemērojams atbrīvojums no nodevas maksāšanas, nodevu samaksā pirms transportlīdzekļa īpašnieka maiņas reģistrācijas. Nodevas apmēru aprēķina, izmantojot šādu formulu: nodeva = nodeva par gadu x 1/12 x kārtējā gadā atlikušo mēnešu skaits (ieskaitot reģistrācijas mēnesi). 31. Ja transportlīdzekļa īpašnieks atbrīvots no nodevas maksāšanas, bet nākamajam transportlīdzekļa īpašniekam piemērojama nodevas atlaide, nodevu samaksā pirms transportlīdzekļa īpašnieka maiņas reģistrācijas. Nodevas apmēru aprēķina, izmantojot šādu formulu: nodeva = nodeva par gadu x 1/12 x kārtējā gadā atlikušo mēnešu skaits (ieskaitot reģistrācijas mēnesi) x saskaņā ar likumu maksājamā nodevas daļa (50 procenti vai 70 procenti). 32. Ja transportlīdzekļa īpašnieks atbrīvots no nodevas maksāšanas un arī nākamajam transportlīdzekļa īpašniekam piemērojams atbrīvojums no nodevas maksāšanas, pirms transportlīdzekļa īpašnieka maiņas reģistrācijas nodeva nav jāmaksā. 33. Juridiskajām un fiziskajām personām, kas nodarbojas ar lauksaimniecisko ražošanu (turpmāk - lauksaimnieki), nodevas administrācija piemēro nodevas atlaidi 50 procentu apmērā par kravas automobiļiem un piekabēm, kas ir reģistrēti vai tiek reģistrēti šo personu īpašumā vai turējumā. Nodevas administrācija lēmumu par nodevas atlaidi izsniedz lauksaimniekam. 34. Lai saņemtu šo noteikumu 33.punktā minēto nodevas administrācijas lēmumu par nodevas atlaidi, lauksaimnieks nodevas administrācijai uzrāda: 34.1. transportlīdzekļa reģistrācijas apliecību (uz lauksaimnieka vārda reģistrētajam transportlīdzeklim) vai citu transportlīdzekļa īpašnieka tiesības apliecinošu dokumentu (vēl nereģistrētam transportlīdzeklim); 34.2. dokumentu, kas apliecina, ka lauksaimnieka īpašumā, pastāvīgā lietošanā vai nomā ir zeme (aramzeme, augļu dārzi, pļavas un ganības), kurā viņš nodarbojas ar lauksaimniecisko ražošanu. Ja lauksaimnieka īpašumā, pastāvīgā lietošanā vai nomā esošā zeme atrodas vairāku pašvaldību teritorijā, norāda visas zemes platības neatkarīgi no pašvaldības, kuras teritorijā tās atrodas. 35. Ja uz lauksaimnieka vārda ir reģistrēts viens kravas automobilis un viena piekabe, nodevas atlaidi piemēro neatkarīgi no lauksaimnieka īpašumā, pastāvīgā lietošanā vai nomā esošās zemes platības, kurā lauksaimnieks nodarbojas ar lauksaimniecisko ražošanu. 36. Ja uz lauksaimnieka vārda ir reģistrēti vairāki kravas automobiļi un vairākas piekabes, nodevas atlaidi piemēro vienam kravas automobilim un vienai piekabei uz 50 ha lauksaimniecībā izmantojamās zemes neatkarīgi no tā, cik pašvaldību teritorijā šī zeme atrodas. Lauksaimnieks var izvēlēties, par kuru kravas automobili un piekabi piemērojama nodevas atlaide. 37. Šo noteikumu 33.punktā minēto nodevas administrācijas lēmumu lauksaimnieks iesniedz CSDD pirms transportlīdzekļa valsts tehniskās apskates, Latvijā agrāk nereģistrēta transportlīdzekļa reģistrācijas, īpašnieka maiņas reģistrācijas, no uzskaites noņemta transportlīdzekļa atkārtotas reģistrācijas, kā arī pirms transportlīdzekļa noņemšanas no uzskaites. 38. Ja transportlīdzekļa īpašnieks saņēmis nodevas atlaidi, bet nākamajam transportlīdzekļa īpašniekam nodevas atlaide nav piemērojama, nodevu samaksā pirms transportlīdzekļa īpašnieka maiņas reģistrācijas. Nodevas apmēru aprēķina, izmantojot šādu formulu: nodeva = nodeva par gadu x 1/12 x kārtējā gadā atlikušo mēnešu skaits (ieskaitot reģistrācijas mēnesi). 39. Atzīt par spēku zaudējušiem Ministru kabineta 2002.gada 1.oktobra noteikumus Nr.443 "Kārtība, kādā iekasē, maksā un administrē transportlīdzekļu ikgadējo nodevu un piemēro atbrīvojumus no nodevas maksāšanas un nodevas atlaides" (Latvijas Vēstnesis, 2002, 143.nr.; 2003, 167.nr.; 2004, 136.nr.). Ministru prezidents A.Kalvītis

Satiksmes ministrs A.Šlesers

Satiksmes ministrs A.Šlesers

|

Tiesību akta pase

Nosaukums: Kārtība, kādā iekasē un maksā transportlīdzekļu ikgadējo nodevu un piemēro atbrīvojumus no ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|