Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2015. gada 30. jūnija noteikumus Nr. 330 "Noteikumi par Latvijas būvnormatīvu LBN 501-15 "Būvizmaksu noteikšanas kārtība"". Ministru kabineta noteikumi Nr.1014

Rīgā 2006.gada 19.decembrī (prot. Nr.68 30.§) Noteikumi par Latvijas būvnormatīvu LBN 501-06 "Būvizmaksu noteikšanas kārtība"

Izdoti saskaņā ar Būvniecības likuma 2.panta ceturto daļu

un Publisko iepirkumu likuma 9.panta piekto daļu 2. Noteikumus piemēro to būvju būvizmaksu noteikšanai, uz kuru pasūtītājiem attiecas Publisko iepirkumu likums vai likums "Par iepirkumu sabiedrisko pakalpojumu sniedzēju vajadzībām". 3. Būvprojektiem, kuri likumā noteiktajā kārtībā iesniegti akceptēšanai līdz 2006.gada 31.decembrim, vai projektiem, kuru tehniski ekonomiskie pamatojumi apstiprināti vai akceptēti līdz 2006.gada 31.decembrim un kuru ekonomikas daļa atbilst attiecīgajā laikposmā piemēroto normatīvo aktu prasībām, būvprojektu dokumentācijas pārstrāde atbilstoši Latvijas būvnormatīva LBN 501-06 "Būvizmaksu noteikšanas kārtība" prasībām nav obligāta. Ministru prezidents A.Kalvītis

Ekonomikas ministrs J.Strods 1. Būvnormatīvā lietotie termini: 1.1. būvdarbu apjoms – izpildāmo būvdarbu daudzuma kvantitatīvais rādītājs, kas noteikts projekta dokumentācijā un ko pēc būvdarbu veikšanas var konstatēt uzmērījumu vai aprēķinu veidā; 1.2. darba samaksas likme – viena darbinieka vienas darba stundas samaksa (bruto), ietverot valsts noteiktos darba ņēmēja nodokļus un nodevas; 1.3. darbietilpība – konkrēta būvdarba vienības izpildei saskaņā ar būvdarbu aprakstu nepieciešamais laiks, izteikts cilvēkstundās; 1.4. mehānismu izmaksas – mehānismu, palīgierīču, instrumentu nomas vai ekspluatācijas un nolietojuma (amortizācijas) izmaksas būvdarbu veikšanai pēc attiecīgā darba apraksta; būvizstrādājumu transporta (pārtransportēšanas) izdevumi būvlaukuma robežās; 1.5. tāme – būvniecības nozares speciālistu (normatīvos noteiktajā kārtībā) sastādīts būvprojekta īstenošanai paredzamās būvniecības izmaksas aprēķins; 1.6. tāmju izmaksu elementi – būvmateriālu, būvizstrādājumu, būvkonstrukciju, darba patēriņa, darba samaksas likmes un darba algas, būvniecības mašīnlaika un tā izmaksu kopums, kas noteikts atbilstošai būvniecības produkcijas mērvienībai un izteikts naturālos (fiziskos) lielumos vai to nosacītā formā (procenti, koeficienti); 1.7. tiešās izmaksas – izmaksas, kas saistītas ar darbu aprakstā norādīto pasākumu izpildi; 1.8. virsizdevumi – papildu administratīvās izmaksas, kas saistītas ar būvlaukuma uzturēšanu, būvdarbu organizēšanu, vadīšanu, darba aizsardzību un apdrošināšanu; 1.9. transporta būves – autoceļu, ielu un dzelzceļu būves. (Grozīts ar MK 11.11.2008. noteikumiem Nr.932) 2. Būvnormatīvs nosaka: 2.1. paredzamās būvdarbu līgumcenas noteikšanas kārtību; 2.2. kārtību, kādā aprēķināmas visu veidu būvju vai to kopuma (būves kopā ar tām piederošām teritorijām, palīgbūvēm, tehnoloģisko aprīkojumu un inženierkomunikācijām), atsevišķu būvdarbu, tai skaitā mehānismu nomas un specializēto darbu, būvniecības izmaksas būvprojektēšanas un būvniecības līgumcenas noteikšanas stadijās; 2.3. tāmju veidlapu formas. 3. Būvizmaksas ietver būvizstrādājumu (būvmateriālu, būvkonstrukciju) izmaksas, darba izmaksas, būvmašīnu un mehānismu nomas un darba izmaksas, instrumentu nolietojuma (amortizācijas) vai nomas izmaksas, kā arī virsizdevumus un peļņu. 4. Būvnormatīvs piemērojams visu veidu būvēm, izņemot būves, kurām saskaņā ar Būvniecības likuma 6.panta pirmo daļu ir noteikta īpaša būvizmaksu noteikšanas kārtība. To transporta būvju būvizmaksas, uz kuru pasūtītājiem attiecas normatīvie akti par publiskajiem iepirkumiem, nosaka saskaņā ar šā būvnormatīva IV nodaļu. (MK 11.11.2008. noteikumu Nr.932 redakcijā) 5. Būvnormatīvu piemēro būvdarbu izmaksu aprēķiniem būvprojektu tehniskā projekta stadijā un būvniecības līgumcenas noteikšanai šādos gadījumos: 5.1. pasūtītāji: 5.1.1. nosakot iepirkumam paredzēto līgumcenu; 5.1.2. sagatavojot iepirkuma procedūras specifikācijas; 5.1.3. plānojot finanšu resursus un citus resursus; 5.1.4. izvērtējot būvprojekta ekonomisko efektivitāti; 5.1.5. būvprojekta realizācijas uzraudzībā; 5.2. pretendenti un būvdarbu izpildītāji: 5.2.1.aprēķinot nepieciešamos materiālu, darbaspēka un citus resursus būvniecības piedāvājumam; 5.2.2. līgumsaistībās starp galveno būvuzņēmēju un darbuzņēmējiem; 5.3. eksperti un valsts institūcijas – būvniecības cenu piedāvājuma izvērtēšanai; 5.4. būvprojektētāji – būvdarbu apjomu izcenošanai. 6. Būvnormatīvu piemēro būvniecības paredzamās līgumcenas prognozei būves meta un būvprojekta skiču stadijā, ja pasūtītājs ir pietiekami detalizēti sagatavojis informāciju par būvniecības ieceri. 7. Būvnormatīvs nenosaka šādas ar būvniecības ieceres īstenošanu un būves ekspluatāciju saistītas izmaksas: 7.1. zemes un esošo būvju iegādes izmaksas; 7.2. būvju uzturēšanas izdevumi pēc to nodošanas ekspluatācijā. 8. Piemērojot būvnormatīvu, lieto mērvienības un to saīsinājumus, kas noteikti normatīvajos aktos par fizikālo lielumu mērvienībām, to latviskajiem nosaukumiem un rakstību. Papildus lieto šādas mērvienības un to saīsinājumus: 8.1. izstrādājumu skaita mērvienība gabals – gb.; 8.2. izstrādājumu vai iekārtu komplekts– kpl.; 8.3. darba maiņas mērvienība (8 stundas) – maiņa; 8.4. laika mērvienība diennakts – dnn.; 8.5. cilvēkstunda – c/h; 8.6. mehānismu darba stunda vai maiņa (mašīnmaiņa) – h vai m/m; 8.7. darba samaksas likme – euro/h. (Grozīts ar MK 10.09.2013. noteikumiem Nr.776) 9. Būvdarbu tāmēšanas darbus atļauts vadīt personām, kuras ir saņēmušas būvprakses sertifikātu Būvniecības likuma 8.pantā noteiktajā kārtībā. 10. Būvdarbu apjomi ir noteikti būvprojekta rasējumos, apjomu sarakstos un materiālu specifikācijās, kas ir būvprojekta sastāvā. 11. Būvniecības izmaksas grupē pa būvdarbu veidiem (1.pielikums) vai darbu un konstruktīvo elementu veidiem (2.pielikums). 12. Tāmes ietver šādas izmaksu grupas: 12.1. būvdarbu tiešās izmaksas; 12.2. virsizdevumus; 12.3. peļņu; 12.4.pārējās pasūtītāja izmaksas, kas saistītas ar būvniecību, bet nav būvdarbi. Šos izdevumus ietver kā atsevišķus izdevumu posteņus tikai pasūtītāja būvniecības koptāmē (3.pielikums). 13.Tehniskajā projektā ietver tāmju komplektu (4.pielikums). Tāmju komplekts var sastāvēt no: 13.1. atsevišķas būves lokālajām tāmēm (5.pielikums); 13.2. kopsavilkuma aprēķiniem pa darbu veidiem vai konstruktīvajiem elementiem (6.pielikums); 13.3. būvniecības koptāmēm (7.pielikums). 14. Tāmēm pievieno paskaidrojuma rakstu ar šādu informāciju: 14.1. būvdarbu izpildes un visu apstākļu (t.sk. apgrūtinošo) raksturojums vai atbilstoša atsauce uz tehniskajām specifikācijām; 14.2.būvdarbu organizācijas īss apraksts (būvdarbu izpildes kārtas, nepieciešamo galveno resursu raksturojums un cita informācija), ja šāda informācija nav iekļauta būvprojektā; 14.3. būvdarbu darbietilpība. 15. Tāmes sastādītājs un pārbaudītājs ir atbildīgs par pamatotas būvprojekta tehniski ekonomiskās informācijas iekļaušanu būvprojekta aprakstos un aprēķinos, kā arī par objektīvu būvniecības ekonomisko apstākļu izvērtēšanu un šo apstākļu ievērošanu, nosakot izmaksu elementus. Tāmes sastādītājs un pārbaudītājs tāmi sastāda atbilstoši būvprojekta dokumentācijas noformēšanas prasībām un apliecina to ar parakstu. 16. Tāmes sastādītājs un pārbaudītājs nav atbildīgs par tehniskajā specifikācijā norādīto būvdarbu apjomu atbilstību būvprojekta rasējumiem. 17. Tāmju sastādīšanas pamatojums ir: 17.1.būvprojekts un tam pievienotais būvdarbu apjomu saraksts un būvprojekta specifikācijas; 17.2.informācija par būvdarbu veikšanas tehnoloģiju, būvmašīnām, mehānismiem, darbarīkiem un instrumentiem, kuri atbilst būvdarbu raksturam, apjomiem un kvalitātes nosacījumiem; 17.3. tāmju izmaksu elementi attiecīgajiem darbu veidiem. 18. Būvdarbu tiešajās izmaksās ietver: 18.1. būvizstrādājumu (būvmateriālu, būvkonstrukciju, palīgmateriālu) un ar darba izpildi saistīto materiālu iegādes izmaksas, ieskaitot transporta izmaksas, nogādājot tos līdz būvobjektam, sagādes izmaksas, būvmateriālu vairumtirdzniecības cenas, importa operāciju nodokļus, iepakojuma izmaksas (tai skaitā tā utilizēšanas izmaksas vai atpakaļnodošanas ieņēmumus), kā arī būvražošanas procesa zudumus un normēto izlietojumu; 18.2. būvdarbu izpildei nepieciešamās darbaspēka izmaksas; 18.3. valsts noteiktos būvuzņēmēja nodokļus un nodevas, kas saistīti ar darbu aprakstā norādīto pasākumu izpildi, izņemot pievienotās vērtības nodokli; 18.4.būvmašīnu, ierīču, mehānismu un palīgiekārtu nomas vai ekspluatācijas izdevumus, kā arī to nolietojumu (amortizācijas izmaksas). 19.Tāmēs ietver bruto darbaspēka izmaksas – darba algu, ietverot valsts noteiktos darba ņēmēja nodokļus un nodevas. 20. Virsizdevumus un peļņu kopsavilkuma aprēķinā norāda arī procentos kā attiecību pret tiešajām izmaksām. 21. Pasūtītājs būvniecības paredzamo līgumcenu būves meta stadijā nosaka, izstrādājot tehniski ekonomisko pamatojumu un sastādot pasūtītāja būvniecības koptāmi (3.pielikums). 22. Pasūtītāja būvniecības koptāmē ietver pasūtītāja finanšu rezervi neparedzētiem darbiem un izdevumiem – būvdarbu izpildes laikā atklātu papildus veicamo darbu un sadārdzinājumu finansēšanai. 23. Ja pasūtītājs nesastāda koptāmi, finanšu rezervi neparedzētiem darbiem ietver kopsavilkuma aprēķinā (6.pielikums). 25. Pretendents cenas piedāvājumā ietver pilnu būvdarbu izmaksu ar visiem riskiem, tai skaitā iespējamos sadārdzinājumus (7.pielikums), atsevišķi norādot pievienotās vērtības nodokli. 26. Tāmju elementu apjomu kvantitatīvos rādītājus tāmē norāda ar precizitāti, ne mazāku par: 26.1. pieciem zīmīgiem cipariem – izmaksām; 26.2. četriem zīmīgiem cipariem – pārējiem elementiem. 27. Šo būvnormatīvu piemēro, nosakot projektu tehniski ekonomisko lietderību, plānojot finanšu resursus, izvērtējot būvprojekta, nodokļu vai citu izmaiņu ietekmi uz būvdarbu līgumcenu, kā arī izvērtējot pretendentu finanšu piedāvājumus un nosakot iepirkuma paredzamo līgumcenu. 28. Projektēšanas laikā būvizmaksas nosaka, ņemot vērā līdzīgu darbu cenas noslēgtos būvdarbu līgumos, valsts attīstības makroekonomisko rādītāju prognozes, transporta būvju būvniecības tirgus izmaiņas un attīstības prognozes, paredzētos būvdarbu līguma nosacījumus un citu informāciju, ko līgumā noteicis būvprojekta pasūtītājs. Būvprojektā norāda izmantotos informācijas avotus un pieņēmumus, uz kuriem pamatojas izmaksu aprēķins. 29. Ja būvprojekts apstiprināts ne agrāk kā pirms viena gada, tad, nosakot projekta tehniski ekonomisko lietderību, plānojot finanšu resursus vai nosakot paredzamo būvdarbu līgumcenu, būvprojektā izmantoto informāciju pārskata un koriģē pieņēmumus, uz kuriem pamatojas izmaksu aprēķins, atbilstoši notikušajām transporta būvju būvniecības tirgus izmaiņām. 30. Pretendents būvdarbu iepirkuma finanšu piedāvājumā iesniedz veicamo darbu un to cenu sarakstu (turpmāk – saraksts). Saraksta minimālais apjoms noteikts šā būvnormatīva 9.pielikumā. Pasūtītājs sarakstu pievieno iepirkuma nolikumam (ja nepieciešams, sarakstu papildina ar citu informāciju). 31. Pretendents katra atsevišķi izcenojama darba cenā ietver visas izmaksas, kas nepieciešamas attiecīgā darba veikšanai atbilstoši būvdarbu līguma projekta noteikumiem, tajā skaitā virsizdevumus un peļņu. To darbu un saistību izmaksas, par ko līgumā nav paredzēta atsevišķa samaksa (kas nav ietvertas sarakstā kā atsevišķi izcenojamas pozīcijas), iekļauj izcenojamo darbu cenā proporcionāli to saistībai ar attiecīgo darbu (pozīciju). 32. Ja piedāvātā līgumcena pārsniedz paredzamo līgumcenu vai tā ir vairāk nekā par 20 % mazāka par paredzamo līgumcenu, pēc pasūtītāja pieprasījuma pretendents iesniedz izmaksu kalkulāciju pasūtītāja noteiktām saraksta pozīcijām (10.pielikums). 33. Ja noslēgtā būvdarbu līgumā nepieciešams noteikt būvprojekta, nodokļu vai citu izmaiņu ietekmi uz līguma cenu, būvdarbu izpildītājs sagatavo un pasūtītāja noteiktajā termiņā iesniedz pasūtītājam izmaksu kalkulāciju (10.pielikums). Pasūtītājs var pieprasīt izpildītājam iesniegt kalkulācijā norādīto izmaksu pamatojumu, tajā skaitā līgumus ar piegādātājiem un apakšuzņēmējiem, materiālu piegādes pavadzīmes, ziņas par darbu izpildē iesaistīto personu algām un darba devēja sociālā nodokļa samaksu. Ekonomikas ministrs J.Strods

1.pielikums

Latvijas būvnormatīvam LBN 501-06 "Būvizmaksu noteikšanas kārtība" (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014

Ekonomikas ministrs J.Strods

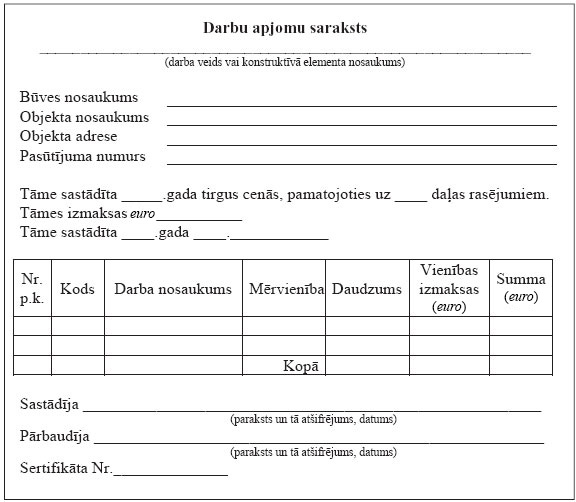

2.pielikums

Latvijas būvnormatīvam LBN 501-06 "Būvizmaksu noteikšanas kārtība" (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014)

Ekonomikas ministrs J.Strods

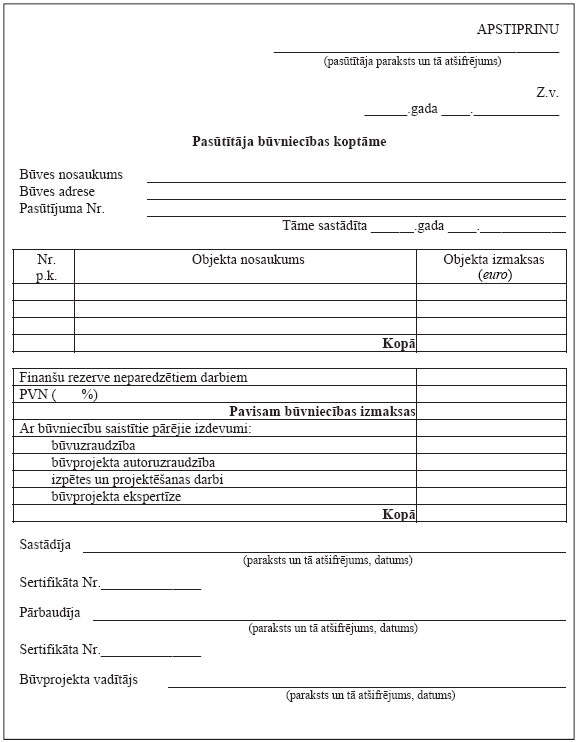

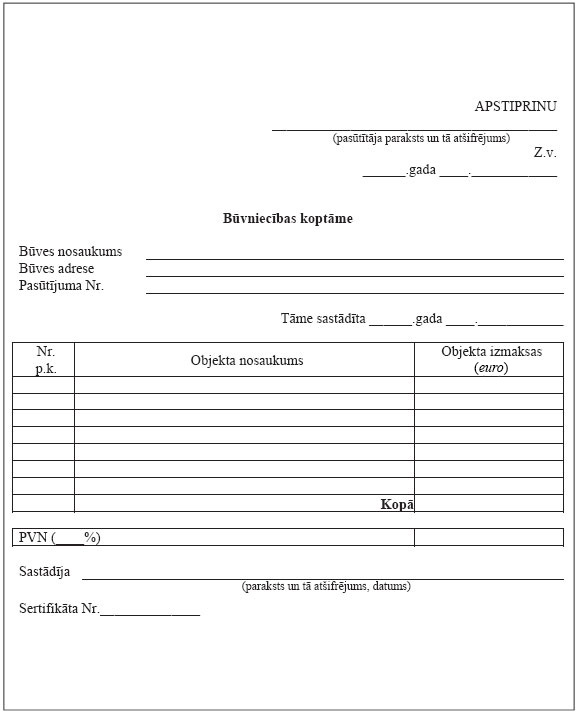

3.pielikums

Latvijas būvnormatīvam LBN 501-06 "Būvizmaksu noteikšanas kārtība" (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014) (Pielikums grozīts ar MK 10.09.2013. noteikumiem Nr.776)

Ekonomikas ministrs J.Strods

4.pielikums

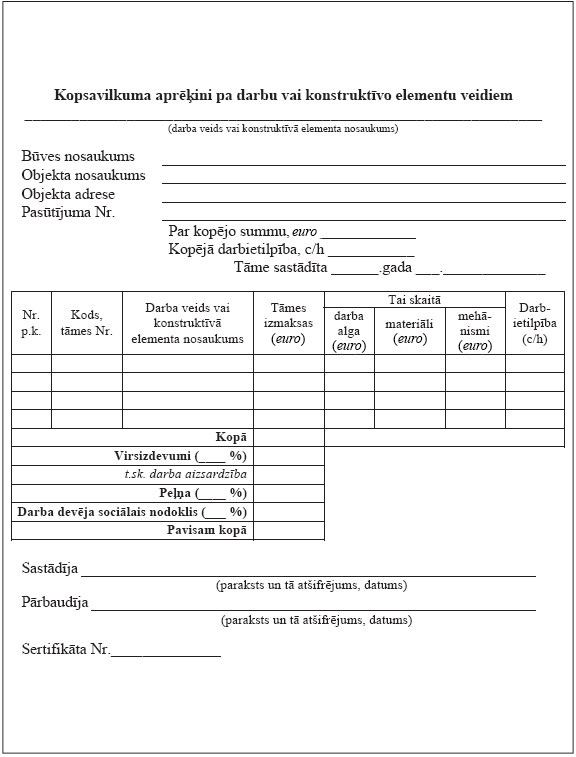

Latvijas būvnormatīvam LBN 501-06 "Būvizmaksu noteikšanas kārtība" (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014)

Ekonomikas ministrs J.Strods

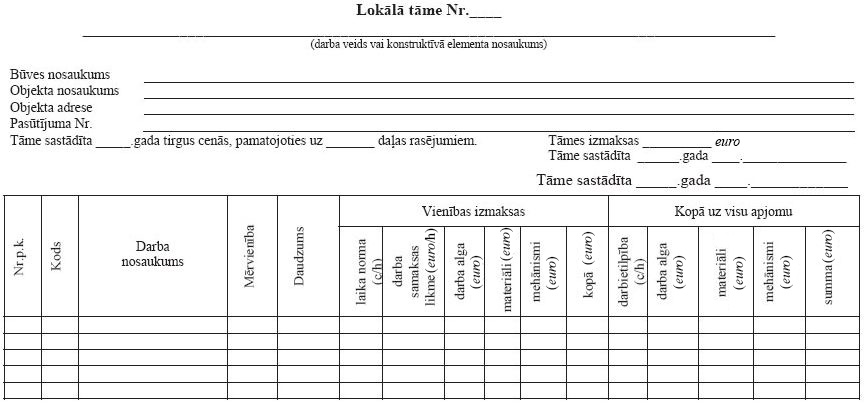

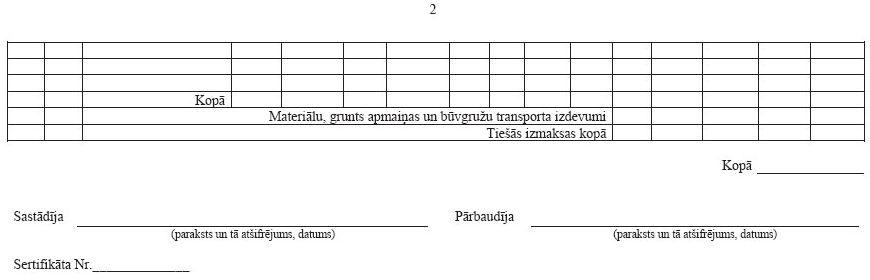

5.pielikums

Latvijas būvnormatīvam LBN 501-06 "Būvizmaksu noteikšanas kārtība" (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014) (Pielikums grozīts ar MK 10.09.2013. noteikumiem Nr.776)

Ekonomikas ministrs J.Strods

6.pielikums

Latvijas būvnormatīvam LBN 501-06 "Būvizmaksu noteikšanas kārtība" (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014) (Pielikums grozīts ar MK 10.09.2013. noteikumiem Nr.776)

Ekonomikas ministrs J.Strods

7.pielikums

Latvijas būvnormatīvam LBN 501-06 "Būvizmaksu noteikšanas kārtība" (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014) (Pielikums grozīts ar MK 10.09.2013. noteikumiem Nr.776)

Ekonomikas ministrs J.Strods

8.pielikums

Latvijas būvnormatīvam LBN 501-06 "Būvizmaksu noteikšanas kārtība" (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014) (Pielikums grozīts ar MK 10.09.2013. noteikumiem Nr.776)

Ekonomikas ministrs J.Strods

9.pielikums

Latvijas būvnormatīvam LBN 501-06 “Būvizmaksu noteikšanas kārtība” (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014) Objekta nosaukums: _____________________________________________________________

10.pielikums

Latvijas būvnormatīvam LBN 501-06 “Būvizmaksu noteikšanas kārtība” (apstiprināts ar Ministru kabineta 2006.gada 19.decembra noteikumiem Nr.1014) Izmaksu kalkulācijas veidlapa

(Pielikums MK 11.11.2008. noteikumu Nr.932 redakcijā, kas grozīta ar MK 10.09.2013. noteikumiem Nr.776)

|

Tiesību akta pase

Nosaukums: Noteikumi par Latvijas būvnormatīvu LBN 501-06 "Būvizmaksu noteikšanas kārtība"

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|