Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Skatīt 2012. gada 29. novembra likumu: Pievienotās vērtības nodokļa likums. Ministru kabineta noteikumi Nr.651

Rīgā 2005.gada 30.augustā (prot. Nr.49 10.§) Kārtība, kādā pievienotās vērtības nodoklis piemērojams preču importam, preču piegādēm, preču iegādēm Eiropas Savienības teritorijā un pakalpojumiem, par kuriem samaksāts no ārvalstu finanšu palīdzības līdzekļiem

Izdoti saskaņā ar likuma "Par pievienotās vērtības nodokli"

6.panta otrās daļas 2.punktu un 7.panta pirmās daļas 7.punktu 1. Noteikumi nosaka kārtību, kādā: 1.1. no pievienotās vērtības nodokļa atbrīvojamas importējamās preces, par kurām samaksāts no ārvalstu finanšu palīdzības līdzekļiem (turpmāk - palīdzības līdzekļi), kuras ievestas Latvijas Republikā no trešajām valstīm vai trešajām teritorijām (turpmāk - importa preces) un piegādātas palīdzības saņēmējam vai projekta īstenotājam saskaņā ar starptautisku līgumu, šī līguma ietvaros noslēgtu apakšlīgumu vai projektu, kas reģistrēts Finanšu ministrijā, ievērojot normatīvajos aktos par divpusējās ārvalstu finanšu palīdzības projektu reģistrāciju noteikto kārtību (turpmāk - Finanšu ministrijā reģistrēts projekts); 1.2. no valsts budžeta atmaksājams pievienotās vērtības nodoklis, kas samaksāts par preču piegādēm un pakalpojumiem, kuri saskaņā ar starptautisku līgumu, šī līguma ietvaros noslēgtu apakšlīgumu vai Finanšu ministrijā reģistrētu projektu sniegti palīdzības saņēmējam Latvijas Republikā un par kuriem samaksāts no palīdzības līdzekļiem; 1.3. pievienotās vērtības nodokļa 0 procentu likme piemērojama preču piegādēm un pakalpojumiem, kuri saskaņā ar starptautisku līgumu, šī līguma ietvaros noslēgtu apakšlīgumu vai Finanšu ministrijā reģistrētu projektu sniegti palīdzības saņēmējam Latvijas Republikā un par kuriem samaksāts no palīdzības līdzekļiem; 1.4. pievienotās vērtības nodoklis piemērojams no Eiropas Savienības Strukturālās politikas pirmsiestāšanās finanšu instrumenta (turpmāk - ISPA) līdzekļiem finansētajiem projektiem, kas uzsākti līdz 2004.gada 1.maijam; 1.5. pievienotās vērtības nodokļa 0 procentu likme piemērojama palīdzības saņēmēja Latvijas Republikā veiktajām preču iegādēm Eiropas Savienības teritorijā un no citu Eiropas Savienības dalībvalstu personām saņemtajiem pakalpojumiem no palīdzības līdzekļiem finansēto projektu ietvaros, par kuriem samaksāts no palīdzības līdzekļiem. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 2. Noteikumi nav attiecināmi uz precēm, kas apliekamas ar akcīzes nodokli, kā arī uz pārtikas produktiem, ja attiecīgajos Saeimā apstiprinātajos starptautiskajos līgumos nav noteikts citādi. 3. Palīdzības saņēmējs ir valsts vai pašvaldības iestāde, Latvijas Republikā reģistrēta reliģiska organizācija, biedrība vai nodibinājums, kā arī komersants, kooperatīvā sabiedrība, zemnieku vai zvejnieku saimniecība, kas saskaņā ar starptautisku līgumu, šī līguma ietvaros noslēgtu apakšlīgumu vai Finanšu ministrijā reģistrētu projektu saņem preces vai pakalpojumus, par kuriem samaksāts no palīdzības līdzekļiem. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 4. Partneris ir valsts vai pašvaldības iestāde, Latvijas Republikā reģistrēta reliģiska organizācija, biedrība vai nodibinājums, kā arī komersants, kooperatīvā sabiedrība, zemnieku vai zvejnieku saimniecība, kas saskaņā ar noslēgto starptautisko līgumu, šī līguma ietvaros noslēgto apakšlīgumu vai ar palīdzības saņēmēju, palīdzības sniedzēju vai palīdzības sniedzēja atbildīgo personu noslēgto līgumu saņem preces vai pakalpojumus, par kuriem samaksāts no palīdzības līdzekļiem. Noslēgtajā līgumā jābūt konkrēti norādītam partnerim piešķirto palīdzības līdzekļu apmēram un īstenojamiem uzdevumiem. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 6. Partneri šo noteikumu izpratnē ir uzskatāmi par palīdzības saņēmējiem, un tiem atbilstoši šiem noteikumiem ir tiesības uz vienādiem pievienotās vērtības nodokļa piemērošanas nosacījumiem. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 7. Palīdzības sniedzējs ir ārvalstu vai starptautiska institūcija vai tās pilnvarota persona, kura darbojas saskaņā ar starptautisku līgumu vai vienošanos ar palīdzības saņēmēju. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 8. Palīdzības sniedzēja atbildīgā persona ir fiziskā vai juridiskā persona, kura Latvijas Republikā veic atbilstoši starptautiskam līgumam vai šī līguma ietvaros noslēgtam apakšlīgumam īstenojamā projekta vai Finanšu ministrijā reģistrētā projekta vadību un uzraudzību un kuras darbību nosaka ar palīdzības sniedzēju noslēgtais līgums, starptautisks līgums vai šī līguma ietvaros noslēgts apakšlīgums. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 9. Projekta īstenotājs ir fiziskā vai juridiskā persona, kura konkursa kārtībā ir ieguvusi tiesības veikt starptautiskajā līgumā, šī līguma ietvaros noslēgtajā apakšlīgumā vai Finanšu ministrijā reģistrētajā projektā paredzētās preču piegādes un sniegt pakalpojumus palīdzības saņēmējam un kuras darbību nosaka ar palīdzības sniedzēja atbildīgo personu, palīdzības saņēmēju vai nozares atbildīgo amatpersonu noslēgtais līgums. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 10. Pārdevējs ir Valsts ieņēmumu dienestā reģistrēta ar pievienotās vērtības nodokli apliekama persona, kura ir noslēgusi līgumu ar palīdzības sniedzēja atbildīgo personu, palīdzības saņēmēju vai projekta īstenotāju un kura atbilstoši šim līgumam piegādā preces un sniedz pakalpojumus, kas paredzēti starptautiskajā līgumā, šī līguma ietvaros noslēgtajā apakšlīgumā vai Finanšu ministrijā reģistrētajā projektā un par kuriem samaksāts no palīdzības līdzekļiem. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 12. Ja palīdzības saņēmējs pret atlīdzību atsavina preces, par kurām ir samaksāts no palīdzības līdzekļiem, vai izmanto tās citiem mērķiem, nekā tas paredzēts starptautiskajā līgumā, šī līguma ietvaros noslēgtajā apakšlīgumā vai Finanšu ministrijā reģistrētajā projektā, pievienotās vērtības nodoklis ieskaitāms valsts budžetā pievienotās vērtības nodokļa samaksu reglamentējošajos normatīvajos aktos noteiktajā kārtībā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 13. No palīdzības līdzekļiem samaksātā importēto preču vērtība atbrīvojama no pievienotās vērtības nodokļa, ja palīdzības saņēmējs vai projekta īstenotājs attiecīgajā muitas iestādē uzrāda Valsts ieņēmumu dienesta teritoriālās iestādes izsniegtu atļauju. 14. Lai saņemtu šo noteikumu 13.punktā minēto atļauju, palīdzības saņēmējs vai projekta īstenotājs Finanšu ministrijā iesniedz: 14.1. iesniegumu ar lūgumu atļaut ievest Latvijas Republikā preces, par kurām samaksāts no palīdzības līdzekļiem, nemaksājot uz valsts robežas pievienotās vērtības nodokli. Iesniegumā norāda tā starptautiskā līguma vai tā ietvaros noslēgtā apakšlīguma nosaukumu, numuru un parakstīšanas datumu vai Finanšu ministrijā reģistrētā projekta nosaukumu, kodu un reģistrācijas datumu, kura ietvaros preces piegādā, kā arī preču uzskaitījumu, to vērtību, pievienotās vērtības nodokļa summu un Valsts ieņēmumu dienesta teritoriālo iestādi, kurai adresējams Finanšu ministrijas atzinums; 14.2. normatīvajos aktos noteiktajā kārtībā apliecinātu sūtījuma vai kravas pavaddokumenta (turpmāk-pavaddokuments) kopiju; 14.3. ja starptautiskā līguma ietvaros ir noslēgts apakšlīgums, - šī apakšlīguma kopiju (ja iesniegumu iesniedz pirmo reizi), kā arī šī līguma grozījumu (ja ir izdarīti grozījumi) kopiju. Finanšu ministrijā reģistrētā projekta kopija nav jāiesniedz. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 14.1 Ja pēc šo noteikumu 14.punktā minēto dokumentu saņemšanas ir konstatēts, ka iesniegumā vai iesniegumam pievienotajos dokumentos norādītā informācija ir nepilnīga, Finanšu ministrija rakstiski informē par to dokumentu iesniedzēju un iesnieguma izskatīšanu atliek līdz precizētās informācijas saņemšanai. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 15. Finanšu ministrija triju darbdienu laikā nosūta attiecīgajai Valsts ieņēmumu dienesta teritoriālajai iestādei atzinumu par pavaddokumentā norādīto preču atbilstību attiecīgajam starptautiskajam līgumam, šī līguma ietvaros noslēgtajam apakšlīgumam vai Finanšu ministrijā reģistrētajam projektam un šo noteikumu 14.2.apakšpunktā minēto pavaddokumenta kopiju. Iesniegumā norādīto preču vērtības kopsummu un pievienotās vērtības nodokļa summu Finanšu ministrija ņem uzskaitē un informāciju par importētajām precēm ievada datu uzskaites sistēmā. Ievadītā preču vērtības kopsumma veido iztērēto palīdzības līdzekļu uzkrāto vērtību. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 16. Ja iztērēto palīdzības līdzekļu uzkrātā vērtība ir sasniegusi starptautiskajā līgumā, šī līguma ietvaros noslēgtajā apakšlīgumā vai Finanšu ministrijā reģistrētajā projektā norādīto palīdzības līdzekļu kopsummu, tad importējamām precēm, par kurām samaksāts no citiem finanšu līdzekļiem, šo noteikumu 15.punktā minētais atzinums netiek noformēts un pievienotās vērtības nodoklis piemērojams nodokļus regulējošajos normatīvajos aktos noteiktajā kārtībā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 17. Valsts ieņēmumu dienesta teritoriālā iestāde triju darbdienu laikā izsniedz palīdzības saņēmējam vai projekta īstenotājam atļauju ievest Latvijas Republikā pavaddokumentā norādītās preces, nemaksājot uz valsts robežas pievienotās vērtības nodokli, un ņem uzskaitē aprēķināto pievienotās vērtības nodokļa summu kā iespējamo palīdzības saņēmēja vai projekta īstenotāja pievienotās vērtības nodokļa parādu. 18. Apzīmogoto muitas deklarāciju (oriģinālu) palīdzības saņēmējs vai projekta īstenotājs iesniedz attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē 30 dienu laikā pēc aprēķinātās pievienotās vērtības nodokļa summas ņemšanas uzskaitē Valsts ieņēmumu dienestā. 19. Šo noteikumu 17.punktā minēto iespējamo pievienotās vērtības nodokļa parādu Valsts ieņēmumu dienests dzēš 10 darbdienu laikā pēc apzīmogotās muitas deklarācijas iesniegšanas attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē. 20. Valsts ieņēmumu dienests pieņem lēmumu nedzēst iespējamo palīdzības saņēmēja vai projekta īstenotāja pievienotās vērtības nodokļa parādu un iekasēt to pievienotās vērtības nodokļa samaksu reglamentējošajos normatīvajos aktos noteiktajā kārtībā, ja: 20.1. apzīmogotā muitas deklarācija netiek iesniegta attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē šo noteikumu 18.punktā minētajā termiņā; 20.2. muitas deklarācijā norādītās preces un to vērtības summa neatbilst Valsts ieņēmumu dienesta teritoriālās iestādes izsniegtajā atļaujā minētajām precēm un to vērtības summai. 21. Šo noteikumu 20.punktā minēto Valsts ieņēmumu dienesta lēmumu var apstrīdēt un pārsūdzēt saskaņā ar likuma "Par Valsts ieņēmumu dienestu" 22.pantu. 22. Šo noteikumu 20.punktā minētajā gadījumā iekasētais pievienotās vērtības nodoklis ir atskaitāms kā priekšnodoklis saskaņā ar likumu "Par pievienotās vērtības nodokli". 23. Pievienotās vērtības nodoklis par preču piegādēm un pakalpojumiem, kuri saskaņā ar starptautisku līgumu, šī līguma ietvaros noslēgtu apakšlīgumu vai Finanšu ministrijā reģistrēto projektu sniegti palīdzības saņēmējam Latvijas Republikā un par kuriem samaksāts no palīdzības līdzekļiem, tiek atmaksāts no valsts budžeta, ja ir samaksāta pievienotās vērtības nodokļa rēķinā norādītā nodokļa summa. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 24. Lai saņemtu atpakaļ samaksāto pievienotās vērtības nodokli, palīdzības sniedzēja atbildīgā persona vai palīdzības saņēmējs Finanšu ministrijā iesniedz: 24.1. iesniegumu (1.pielikuma I daļu), kurā norādītā preču vai pakalpojumu kopējā vērtība (bez pievienotās vērtības nodokļa) nav mazāka par 100 latiem; 24.2. normatīvajos aktos noteiktajā kārtībā apliecinātas pievienotās vērtības nodokļa rēķinu vai kases čeku (turpmāk - nodokļa rēķins), kas iesniegti sešu mēnešu laikā pēc nodokļa rēķina par preču piegādi vai pakalpojumu sniegšanu izrakstīšanas dienas, kopijas; 24.3. maksājuma dokumentu, piemēram, kvīts, čeka, maksājuma uzdevuma, kredītiestādes rēķina izraksta, kredītiestādes apstiprināta interneta bankas maksājuma uzdevuma, normatīvajos aktos noteiktajā kārtībā apliecinātas kopijas, kas apliecina, ka šo noteikumu 24.2.apakšpunktā minētie nodokļa rēķini ir samaksāti; 24.4. ja starptautiskā līguma ietvaros ir noslēgts apakšlīgums, - šī apakšlīguma kopiju (ja iesniegumu iesniedz pirmo reizi), kā arī šī līguma grozījumu (ja ir izdarīti grozījumi) kopiju. Finanšu ministrijā reģistrētā projekta kopija nav jāiesniedz; 24.5. notariāli apliecinātu pilnvarojumu par to, ka palīdzības saņēmējs ir tiesīgs saņemt no valsts budžeta pievienotās vērtības nodokli, kuru samaksājusi palīdzības sniedzēja atbildīgā persona, ja nodokļa rēķins ir izrakstīts uz palīdzības sniedzēja atbildīgās personas vārda, kas nav Latvijas Republikā reģistrēta juridiskā persona. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 24.1 Ja pēc šo noteikumu 24.punktā minēto dokumentu saņemšanas ir konstatēts, ka iesniegumā vai iesniegumam pievienotajos dokumentos norādītā informācija ir nepilnīga, Finanšu ministrija rakstiski informē par to dokumentu iesniedzēju un iesnieguma izskatīšanu atliek līdz precizētās informācijas saņemšanai. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 25. Ja šo noteikumu 24.1.apakšpunktā minētajā iesniegumā norādītās preces (pakalpojumi) atbilst attiecīgajam starptautiskajam līgumam, tā ietvaros noslēgtajam apakšlīgumam vai Finanšu ministrijā reģistrētajam projektam un ja iesniegums iesniegts minēto līgumu izpildes termiņā, Finanšu ministrija iesniegumam piešķir reģistrācijas kodu un astoņu darbdienu laikā pēc šo noteikumu 24.punktā minēto dokumentu un saskaņā ar šo noteikumu 24.1 punktu pieprasītās informācijas (ja ir pieprasīta) saņemšanas aizpilda atzinumu (1.pielikuma II daļu). Iesniegumā norādīto preču un pakalpojumu vērtības kopsummu un pievienotās vērtības nodokļa summu Finanšu ministrija ņem uzskaitē un informāciju par preču piegādi un pakalpojumu sniegšanu ievada datu uzskaites sistēmā. Ievadītā preču un pakalpojumu vērtības kopsumma veido iztērēto palīdzības līdzekļu uzkrāto vērtību. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 25.1 Ja šo noteikumu 24.1.apakšpunktā minētais iesniegums iesniegts Finanšu ministrijā pēc attiecīgā starptautiskā līguma, tā ietvaros noslēgtā apakšlīguma vai Finanšu ministrijā reģistrētā projekta izpildes termiņa vai ja tajā norādīto piegādāto preču (sniegto pakalpojumu) kopējā vērtība (bez pievienotās vērtības nodokļa) ir mazāka par 100 latiem, vai ja iesniegumam pievienotais nodokļa rēķins par preču piegādi vai pakalpojumu sniegšanu netiek saņemts Finanšu ministrijā sešu mēnešu laikā pēc nodokļa rēķina izrakstīšanas dienas, tad šo noteikumu 25.punktā minētais atzinums netiek sniegts un iesnieguma iesniedzējs par to tiek rakstiski informēts. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 25.2 Šo noteikumu 25.1 punktā minētajos gadījumos neatmaksāto pievienotās vērtības nodokli atskaita kā priekšnodokli saskaņā ar likumu "Par pievienotās vērtības nodokli". (MK 06.11.2006. noteikumu Nr.912 redakcijā) 26. Ja iztērēto palīdzības līdzekļu uzkrātā vērtība ir sasniegusi starptautiskajā līgumā, šī līguma ietvaros noslēgtajā apakšlīguma vai Finanšu ministrijā reģistrētajā projektā norādīto palīdzības līdzekļu kopsummu, tad par precēm un pakalpojumiem, par kuriem samaksāts no citiem finanšu līdzekļiem, šo noteikumu 25.punktā minētais atzinums netiek noformēts un pievienotās vērtības nodoklis piemērojams nodokļus regulējošajos normatīvajos aktos noteiktajā kārtībā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 27. Divu darbdienu laikā pēc atzinuma aizpildīšanas Finanšu ministrija iesniegumu, atzinumu un šo noteikumu 24.2., 24.3. un 24.5.apakšpunktā minētos dokumentus nosūta attiecīgajai Valsts ieņēmumu dienesta teritoriālajai iestādei. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 28. Valsts ieņēmumu dienesta teritoriālā iestāde 15 darbdienu laikā pārbauda saņemto iesniegumu un šo noteikumu 24.2., 24.3. un 24.5.apakšpunktā minētos dokumentus un atmaksā no valsts budžeta par precēm un pakalpojumiem samaksāto pievienotās vērtības nodokļa summu: 28.1. palīdzības saņēmējam, ja nodokļa rēķins ir izrakstīts uz palīdzības saņēmēja vārda; 28.2. palīdzības sniedzēja atbildīgajai personai, ja tā ir Latvijas Republikā reģistrēta juridiskā persona un nodokļa rēķins ir izrakstīts uz palīdzības sniedzēja atbildīgās personas vārda vai uz palīdzības saņēmēja vārda (gadījumā, ja nodokļa rēķinu apmaksājusi palīdzības sniedzēja atbildīgā persona); 28.3. palīdzības saņēmējam, ja nodokļa rēķins ir izrakstīts uz palīdzības sniedzēja atbildīgās personas vārda, kura nav Latvijas Republikā reģistrēta juridiskā persona. 29. Ja ir nepieciešama papildu pārbaude, Valsts ieņēmumu dienesta teritoriālā iestāde pievienotās vērtības nodokļa atmaksāšanas termiņu var pagarināt par 15 dienām, informējot par to pieprasītāju. 30. Šo noteikumu 28.punktā minētajā gadījumā atmaksātais pievienotās vērtības nodoklis nav atskaitāms kā priekšnodoklis saskaņā ar likumu "Par pievienotās vērtības nodokli". 31. Valsts ieņēmumu dienests pieņem lēmumu neatmaksāt no valsts budžeta pievienotās vērtības nodokli, ja: 31.1. (svītrots ar MK 06.11.2006. noteikumiem Nr.912); 31.2. (svītrots ar MK 06.11.2006. noteikumiem Nr.912); 31.3. preces piegādātas vai pakalpojumi saņemti no tādas personas, kura darījuma dienā nav reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā; 31.4. veicot kontroles pasākumus, konstatēts, ka preču piegādes vai pakalpojumu sniegšanas darījumi nav notikuši. 32. Šo noteikumu 31.punktā minēto Valsts ieņēmumu dienesta lēmumu var apstrīdēt un pārsūdzēt saskaņā ar likuma "Par Valsts ieņēmumu dienestu" 22.pantu. IV. Kārtība, kādā pievienotās vērtības nodokļa 0 procentu likme piemērojama preču piegādēm un pakalpojumiem, kas Latvijas Republikā sniegti palīdzības saņēmējam

34. Preču piegādēm un pakalpojumiem, kas palīdzības saņēmējam Latvijas Republikā sniegti saskaņā ar starptautisku līgumu, šī līguma ietvaros noslēgtu apakšlīgumu vai Finanšu ministrijā reģistrēto projektu un par kuriem samaksāts no palīdzības līdzekļiem, piemēro pievienotās vērtības nodokļa 0 procentu likmi, ja Valsts ieņēmumu dienesta teritoriālā iestāde ir izsniegusi atļauju: 34.1. projekta īstenotājam, kas piegādā preces un sniedz pakalpojumus atbilstoši līgumam, kas noslēgts ar palīdzības sniedzēja atbildīgo personu vai palīdzības saņēmēju; 34.2. pārdevējam, kas piegādā preces un sniedz pakalpojumus atbilstoši līgumam, kas noslēgts ar palīdzības sniedzēja atbildīgo personu, palīdzības saņēmēju vai projekta īstenotāju. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 35. Šo noteikumu 34.1. vai 34.2.apakšpunktā minētajā līgumā iekļauj: 35.1. starptautiskā līguma vai šī līguma ietvaros noslēgtā apakšlīguma numuru, nosaukumu un parakstīšanas datumu vai Finanšu ministrijā reģistrētā projekta nosaukumu, kodu un reģistrācijas datumu; 35.2. preču un pakalpojumu vērtību bez pievienotās vērtības nodokļa. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 36. Lai saņemtu šo noteikumu 34.punktā minēto atļauju, projekta īstenotājs Finanšu ministrijā iesniedz: 36.1. iesniegumu (2.pielikuma I daļu) divos eksemplāros; 36.2. šo noteikumu 34.1.apakšpunktā minētā līguma kopiju, kas apliecināta normatīvajos aktos noteiktajā kārtībā; 36.3. ja starptautiskā līguma ietvaros ir noslēgts apakšlīgums, - šī apakšlīguma kopiju (ja iesniegumu iesniedz pirmo reizi), kā arī šī līguma grozījumu (ja ir izdarīti grozījumi) kopiju. Finanšu ministrijā reģistrētā projekta kopija nav jāiesniedz. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 36.1 Ja pēc šo noteikumu 36.punktā minēto dokumentu saņemšanas ir konstatēts, ka iesniegumā vai iesniegumam pievienotajos dokumentos norādītā informācija ir nepilnīga, Finanšu ministrija rakstiski informē par to dokumentu iesniedzēju un iesnieguma izskatīšanu atliek līdz precizētās informācijas saņemšanai. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 37. Lai saņemtu šo noteikumu 34.punktā minēto atļauju, pārdevējs Finanšu ministrijā iesniedz: 37.1. iesniegumu (2.pielikuma I daļu) divos eksemplāros; 37.2. šo noteikumu 34.2.apakšpunktā minētā līguma kopiju, kas apliecināta normatīvajos aktos noteiktajā kārtībā; 37.3. ja starptautiskā līguma ietvaros ir noslēgts apakšlīgums, - šī apakšlīguma kopiju (ja iesniegumu iesniedz pirmo reizi), kā arī šī līguma grozījumu (ja ir izdarīti grozījumi) kopiju. Finanšu ministrijā reģistrētā projekta kopija nav jāiesniedz. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 37.1 Ja pēc šo noteikumu 37.punktā minēto dokumentu saņemšanas ir konstatēts, ka iesniegumā vai iesniegumam pievienotajos dokumentos norādītā informācija ir nepilnīga, Finanšu ministrija rakstiski informē par to dokumentu iesniedzēju un iesnieguma izskatīšanu atliek līdz precizētās informācijas saņemšanai. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 38. Ja šo noteikumu 34.1. vai 34.2.apakšpunktā minētajā līgumā norādītās preces un pakalpojumi atbilst attiecīgajam starptautiskajam līgumam, tā ietvaros noslēgtajam apakšlīgumam vai Finanšu ministrijā reģistrētajam projektam un ja iesniegums iesniegts minēto līgumu izpildes termiņā, Finanšu ministrija iesniegumam piešķir reģistrācijas kodu un astoņu darbdienu laikā pēc šo noteikumu 36.punktā minēto dokumentu un saskaņā ar šo noteikumu 36.1 punktu pieprasītās informācijas (ja ir pieprasīta) vai pēc šo noteikumu 37.punktā minēto dokumentu un saskaņā ar šo noteikumu 37.1 punktu pieprasītās informācijas (ja ir pieprasīta) saņemšanas aizpilda atzinumu (2.pielikuma II daļu). Iesniegumā norādīto preču un pakalpojumu vērtības kopsummu Finanšu ministrija ņem uzskaitē un informāciju par preču piegādi un pakalpojumu sniegšanu ievada datu uzskaites sistēmā. Ievadītā preču un pakalpojumu vērtības kopsumma veido iztērēto palīdzības līdzekļu uzkrāto vērtību. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 39. Ja iztērēto palīdzības līdzekļu uzkrātā vērtība ir sasniegusi starptautiskajā līgumā, šī līguma ietvaros noslēgtajā apakšlīgumā vai Finanšu ministrijā reģistrētajā projektā norādīto palīdzības līdzekļu kopsummu, tad šo noteikumu 38.punktā minētais atzinums par precēm un pakalpojumiem, par kuriem tiek samaksāts no citiem finanšu līdzekļiem, netiek noformēts un pievienotās vērtības nodoklis piemērojams nodokļus regulējošajos normatīvajos aktos noteiktajā kārtībā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 40. Finanšu ministrija nesniedz šo noteikumu 38.punktā minēto atzinumu, ja ir beidzies šo noteikumu 34.1. vai 34.2.apakšpunktā minētā līguma izpildes termiņš vai starptautiskā līguma, šī līguma ietvaros noslēgtā apakšlīguma vai Finanšu ministrijā reģistrētā projekta izpildes termiņš. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 41. Divu darbdienu laikā pēc atzinuma aizpildīšanas Finanšu ministrija abus šo noteikumu 36.1. vai 37.1.apakšpunktā minētā iesnieguma eksemplārus un atzinumu kopā ar šo noteikumu 34.1. vai 34.2.apakšpunktā minēto līguma kopiju nosūta attiecīgajai Valsts ieņēmumu dienesta teritoriālajai iestādei. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 42. Valsts ieņēmumu dienesta teritoriālā iestāde piecu darbdienu laikā aizpilda šo noteikumu 2.pielikuma III daļu. Šo noteikumu 2.pielikuma III daļa uzskatāma par Valsts ieņēmumu dienesta atļauju pārdot preces un sniegt pakalpojumus, kas norādīti līgumā, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Vienu aizpildītā iesnieguma eksemplāru nodod projekta īstenotājam vai pārdevējam, otrs glabājas attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 43. Pēc atļaujas saņemšanas: 43.1. projekta īstenotājs izraksta palīdzības sniedzēja atbildīgajai personai vai palīdzības saņēmējam pievienotās vērtības nodokļa rēķinu par precēm un pakalpojumiem, kas palīdzības saņēmējam paredzēti saskaņā ar šo noteikumu 34.1.apakšpunktā minēto līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Nodokļa rēķinā norāda iesnieguma reģistrācijas kodu un līguma numuru, kā arī norāda, ka nodokļa rēķins tiek samaksāts no palīdzības līdzekļiem; 43.2. pārdevējs izraksta palīdzības sniedzēja atbildīgajai personai, palīdzības saņēmējam vai projekta īstenotājam pievienotās vērtības nodokļa rēķinu par precēm un pakalpojumiem, kas palīdzības saņēmējam paredzēti saskaņā ar šo noteikumu 34.2.apakšpunktā minēto līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Nodokļa rēķinā norāda iesnieguma reģistrācijas kodu un līguma numuru, kā arī norāda, ka nodokļa rēķins tiek samaksāts no palīdzības līdzekļiem. 44. Valsts ieņēmumu dienesta teritoriālajai iestādei ir tiesības neizsniegt šo noteikumu 42.punktā minēto atļauju, ja: 44.1. projekta īstenotājam vai pārdevējam ir nodokļu parādi; 44.2. ir beidzies šo noteikumu 34.1. vai 34.2.apakšpunktā minētā līguma izpildes termiņš. 45. Ja attiecīgā Valsts ieņēmumu dienesta teritoriālā iestāde ir pieņēmusi lēmumu neizsniegt atļauju, tā piecu dienu laikā pēc lēmuma pieņemšanas par to rakstiski informē projekta īstenotāju vai pārdevēju un Finanšu ministriju, norādot atteikuma iemeslu. 46. Šo noteikumu 45.punktā minēto Valsts ieņēmumu dienesta lēmumu var apstrīdēt un pārsūdzēt saskaņā ar likuma "Par Valsts ieņēmumu dienestu" 22.pantu. 47.Atļauja nav attiecināma uz tām ar pievienotās vērtības nodokli apliekamajām personām, kuras piegādā preces un sniedz pakalpojumus pārdevējam. V. Kārtība, kādā pievienotās vērtības nodoklis piemērojams no ISPA līdzekļiem finansētajiem projektiem

48. No ISPA līdzekļiem samaksātajai iekšzemē piegādāto preču un sniegto pakalpojumu vērtībai vides aizsardzības un transporta infrastruktūras projektu ietvaros piemērojama pievienotās vērtības nodokļa 0procentu likme. 49. No ISPA līdzekļiem samaksātā importēto preču vērtība atbrīvojama no pievienotās vērtības nodokļa. 50. No ISPA līdzekļiem samaksāto iekšzemē piegādāto preču, sniegto pakalpojumu un importēto preču vērtības daļu no projekta izmaksu kopējās vērtības norāda finanšu memorandā un katrā iepirkuma līgumā. 51. Preču piegādēm un pakalpojumiem, kas Latvijas Republikā sniegti palīdzības saņēmējam saskaņā ar finanšu memorandu un par kuriem samaksāts no ISPA līdzekļiem, piemēro pievienotās vērtības nodokļa 0 procentu likmi, ja Valsts ieņēmumu dienesta teritoriālā iestāde ir izsniegusi atļauju: 51.1. projekta īstenotājam, kurš piegādā preces un sniedz pakalpojumus atbilstoši līgumam, kas noslēgts ar nozares atbildīgo amatpersonu vai palīdzības saņēmēju; 51.2. pārdevējam, kas piegādā preces un sniedz pakalpojumus atbilstoši līgumam, kas noslēgts ar projekta īstenotāju. 52. Šo noteikumu 51.1. vai 51.2.apakšpunktā minētajā līgumā norāda: 52.1. finanšu memoranda numuru un nosaukumu; 52.2. no ISPA līdzekļiem maksājamo preču un pakalpojumu vērtību bez pievienotās vērtības nodokļa. 53. Lai saņemtu šo noteikumu 51.punktā minēto atļauju, projekta īstenotājs Finanšu ministrijā iesniedz: 53.1. iesniegumu (3.pielikuma I daļu) divos eksemplāros; 53.2. šo noteikumu 51.1.apakšpunktā minētā līguma kopiju, kas apliecināta normatīvajos aktos noteiktajā kārtībā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 53.1 Ja pēc šo noteikumu 53.punktā minēto dokumentu saņemšanas ir konstatēts, ka iesniegumā vai iesniegumam pievienotajos dokumentos norādītā informācija ir nepilnīga, Finanšu ministrija rakstiski informē par to dokumentu iesniedzēju un iesnieguma izskatīšanu atliek līdz precizētās informācijas saņemšanai. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 54. Lai saņemtu šo noteikumu 51.punktā minēto atļauju, pārdevējs Finanšu ministrijā iesniedz: 54.1. iesniegumu (3.pielikuma I daļu) divos eksemplāros; 54.2. šo noteikumu 51.2.apakšpunktā minētā līguma kopiju, kas apliecināta normatīvajos aktos noteiktajā kārtībā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 54.1 Ja pēc šo noteikumu 54.punktā minēto dokumentu saņemšanas ir konstatēts, ka iesniegumā vai iesniegumam pievienotajos dokumentos norādītā informācija ir nepilnīga, Finanšu ministrija rakstiski informē par to dokumentu iesniedzēju un iesnieguma izskatīšanu atliek līdz precizētās informācijas saņemšanas brīdim. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 55. Pirms šo noteikumu 53.1. vai 54.1.apakšpunktā minētā iesnieguma iesniegšanas Finanšu ministrijā projekta īstenotājs vai pārdevējs aizpildīto iesniegumu iesniedz apstiprināšanai nozares atbildīgajai amatpersonai (starpniekinstitūcijas atbildīgajai amatpersonai). Nozares atbildīgā amatpersona (starpniekinstitūcijas atbildīgā amatpersona) iesniegumu izskata un apstiprina piecu darbdienu laikā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 56. Finanšu ministrija iesniegumam piešķir reģistrācijas kodu un piecu darbdienu laikā pēc šo noteikumu 53.punktā minēto dokumentu un saskaņā ar šo noteikumu 53.1 punktu pieprasītās informācijas (ja ir pieprasīta) vai pēc šo noteikumu 54.punktā minēto dokumentu un saskaņā ar šo noteikumu 54.1 punktu pieprasītās informācijas (ja ir pieprasīta) saņemšanas aizpilda atzinumu (3.pielikuma II daļu). Finanšu ministrijas atzinums apliecina, ka šo noteikumu 51.1. vai 51.2.apakšpunktā minētajā līgumā norādītās preces un pakalpojumi atbilst attiecīgajam ISPA projektam. Iesniegumā norādīto preču un pakalpojumu vērtības kopsummu Finanšu ministrija ņem uzskaitē un informāciju par preču piegādi un pakalpojumu sniegšanu ievada datu uzskaites sistēmā. Ievadītā preču un pakalpojumu vērtības kopsumma veido iztērēto ISPA līdzekļu uzkrāto vērtību. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 57. Finanšu ministrija nesniedz atzinumu, ja 51.1. vai 51.2.apakšpunktā minētā līguma izpildes termiņš ir beidzies vai ir beidzies ISPA projekta izpildes termiņš. 58. Finanšu ministrija abus šo noteikumu 53.1. vai 54.1.apakšpunktā minētā iesnieguma eksemplārus un atzinumu kopā ar šo noteikumu 51.1. vai 51.2.apakšpunktā minēto līguma kopiju divu darbdienu laikā nosūta attiecīgajai Valsts ieņēmumu dienesta teritoriālajai iestādei. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 59. Valsts ieņēmumu dienesta teritoriālā iestāde piecu darbdienu laikā aizpilda šo noteikumu 3.pielikuma III daļu. Šo noteikumu 3.pielikuma III daļa uzskatāma par Valsts ieņēmumu dienesta atļauju pārdot preces un sniegt pakalpojumus, kas norādīti līgumā, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Vienu aizpildītā iesnieguma eksemplāru nodod projekta īstenotājam vai pārdevējam, otrs glabājas attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 60. Pēc atļaujas saņemšanas: 60.1. projekta īstenotājs izraksta nozares atbildīgajai personai (starpniekinstitūcijas atbildīgajai amatpersonai) vai palīdzības saņēmējam pievienotās vērtības nodokļa rēķinu par precēm un pakalpojumiem, kas palīdzības saņēmējam paredzēti saskaņā ar šo noteikumu 51.1.apakšpunktā minēto līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Nodokļa rēķinā norāda iesnieguma reģistrācijas kodu un līguma numuru, kā arī norāda, ka nodokļa rēķins tiek samaksāts no palīdzības līdzekļiem; 60.2. pārdevējs izraksta projekta īstenotājam pievienotās vērtības nodokļa rēķinu par precēm un pakalpojumiem, kas palīdzības saņēmējam paredzēti saskaņā ar šo noteikumu 51.2.apakšpunktā minēto līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Nodokļa rēķinā norāda iesnieguma reģistrācijas kodu un līguma numuru, kā arī norāda, ka nodokļa rēķins tiek samaksāts no palīdzības līdzekļiem. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 61. Valsts ieņēmumu dienesta teritoriālajai iestādei ir tiesības neizsniegt šo noteikumu 59.punktā minēto atļauju, ja: 61.1. projekta īstenotājam vai pārdevējam ir nodokļu parādi; 61.2. ir beidzies šo noteikumu 51.1. vai 51.2.apakšpunktā minētā līguma izpildes termiņš. 62. Ja attiecīgā Valsts ieņēmumu dienesta teritoriālā iestāde ir pieņēmusi lēmumu neizsniegt atļauju, tā piecu dienu laikā pēc lēmuma pieņemšanas par to rakstiski informē projekta īstenotāju vai pārdevēju un Finanšu ministriju, norādot atteikuma iemeslu. 63. No ISPA līdzekļiem samaksātā importēto preču vērtība atbrīvojama no pievienotās vērtības nodokļa, ja palīdzības saņēmējs vai projekta īstenotājs attiecīgajā muitas iestādē uzrāda Valsts ieņēmumu dienesta teritoriālās iestādes izsniegtu atļauju. 64. Lai saņemtu šo noteikumu 63.punktā minēto atļauju, palīdzības saņēmējs vai projekta īstenotājs Finanšu ministrijā iesniedz: 64.1. iesniegumu ar lūgumu atļaut ievest Latvijas Republikā preces, par kurām samaksāts no ISPA līdzekļiem, nemaksājot uz valsts robežas pievienotās vērtības nodokli. Iesniegumā norāda tā finanšu memoranda numuru un nosaukumu, ar kuru saskaņā preces piegādā, preču uzskaitījumu un to vērtību, pievienotās vērtības nodokļa summu, kā arī Valsts ieņēmumu dienesta teritoriālo iestādi, kurai adresējams Finanšu ministrijas atzinums; 64.2. sūtījuma vai kravas pavaddokumenta (turpmāk - pavaddokuments) kopiju, kas apliecināta normatīvajos aktos noteiktajā kārtībā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 64.1 Ja pēc šo noteikumu 64.punktā minēto dokumentu saņemšanas ir konstatēts, ka iesniegumā vai iesniegumam pievienotajos dokumentos norādītā informācija ir nepilnīga, Finanšu ministrija rakstiski informē par to dokumentu iesniedzēju un iesnieguma izskatīšanu atliek līdz precizētās informācijas saņemšanas brīdim. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 65. Finanšu ministrija triju darbdienu laikā nosūta attiecīgajai Valsts ieņēmumu dienesta teritoriālajai iestādei atzinumu par pavaddokumentā norādīto preču atbilstību attiecīgajam ISPA projektam un šo noteikumu 64.2.apakšpunktā minēto pavaddokumenta kopiju. Iesniegumā norādīto preču vērtības kopsummu Finanšu ministrija ņem uzskaitē un informāciju par preču piegādi ievada datu uzskaites sistēmā. Ievadītā preču vērtības kopsumma veido iztērēto ISPA līdzekļu uzkrāto vērtību. 66. Valsts ieņēmumu dienesta teritoriālā iestāde triju darbdienu laikā izsniedz palīdzības saņēmējam vai projekta īstenotājam atļauju ievest Latvijas Republikā pavaddokumentā norādītās preces, nemaksājot uz valsts robežas pievienotās vērtības nodokli, un ņem uzskaitē aprēķināto pievienotās vērtības nodokļa summu kā iespējamo palīdzības saņēmēja vai projekta īstenotāja pievienotās vērtības nodokļa parādu. 67. Apzīmogoto muitas deklarāciju (oriģinālu) palīdzības saņēmējs vai projekta īstenotājs iesniedz attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē 30 dienu laikā pēc aprēķinātās pievienotās vērtības nodokļa summas ņemšanas uzskaitē Valsts ieņēmumu dienestā. 68. Šo noteikumu 66.punktā minēto iespējamo pievienotās vērtības nodokļa parādu Valsts ieņēmumu dienests dzēš 10 darbdienu laikā pēc apzīmogotās muitas deklarācijas iesniegšanas attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē. 69. Valsts ieņēmumu dienests pieņem lēmumu nedzēst iespējamo palīdzības saņēmēja vai projekta īstenotāja pievienotās vērtības nodokļa parādu un iekasēt to pievienotās vērtības nodokļa samaksu reglamentējošajos normatīvajos aktos noteiktajā kārtībā, ja: 69.1. apzīmogotā muitas deklarācija netiek iesniegta attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē šo noteikumu 67.punktā minētajā termiņā; 69.2. muitas deklarācijā norādītās preces un to vērtības summa neatbilst Valsts ieņēmumu dienesta teritoriālās iestādes izsniegtajā atļaujā minētajām precēm un to vērtības summai. 70. Šo noteikumu 69.punktā minētajā gadījumā iekasētais pievienotās vērtības nodoklis saskaņā ar likumu "Par pievienotās vērtības nodokli" ir atskaitāms kā priekšnodoklis. 71. Šo noteikumu 62. un 69.punktā minēto Valsts ieņēmumu dienesta lēmumu var apstrīdēt un pārsūdzēt saskaņā ar likuma "Par Valsts ieņēmumu dienestu" 22.pantu. 72. Ja iztērēto ISPA līdzekļu uzkrātā vērtība ir sasniegusi ISPA projektā norādīto līdzekļu kopsummu, tad piegādātajām precēm un sniegtajiem pakalpojumiem, par kuriem tiek samaksāts no citiem finanšu līdzekļiem, šo noteikumu 56. un 65.punktā minētais atzinums netiek noformēts un pievienotās vērtības nodoklis piemērojams nodokļus regulējošajos normatīvajos aktos noteiktajā kārtībā. 73. Atļauja nav attiecināma uz tām ar pievienotās vērtības nodokli apliekamajām personām, kuras piegādā preces un sniedz pakalpojumus pārdevējam. 74. Ja projekta izpildes laikā vai pēc projekta izpildes netiek saņemti ISPA līdzekļi finanšu memorandā un līgumos norādītajā apmērā par piegādātajām precēm un sniegtajiem pakalpojumiem, kam piemērota pievienotās vērtības nodokļa 0procentu likme, un par importētajām precēm, kas atbrīvotas no pievienotās vērtības nodokļa, tad pievienotās vērtības nodoklis valsts budžetā nav jāatmaksā. 75. No ISPA līdzekļiem finansētajiem tehniskās palīdzības projektiem pievienotās vērtības nodoklis piemērojams šo noteikumu III un IV nodaļā noteiktajā kārtībā. VI. Kārtība, kādā pievienotās vērtības nodokļa 0 procentu likme piemērojama palīdzības saņēmēja Latvijas Republikā veiktajām preču iegādēm Eiropas Savienības teritorijā un no citu Eiropas Savienības dalībvalstu apliekamajām personām saņemtajiem pakalpojumiem

76. Palīdzības saņēmējs, kas saskaņā ar likuma "Par pievienotās vērtības nodokli" 26.panta devīto daļu ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, pievienotās vērtības nodokļa 0 procentu likmi piemēro: 76.1. preču iegādēm Eiropas Savienības teritorijā, kas veiktas no palīdzības līdzekļiem finansēto projektu ietvaros un par kurām samaksāts no palīdzības līdzekļiem; 76.2. likuma "Par pievienotās vērtības nodokli" 4.panta ceturtās daļas 2. un 3.punktā, kā arī sestajā un septītajā daļā minētajiem pakalpojumiem, kas saņemti no citu Eiropas Savienības dalībvalstu personām no palīdzības līdzekļiem finansēto projektu ietvaros un par kuriem samaksāts no palīdzības līdzekļiem. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 77. Palīdzības saņēmējs piemēro šo noteikumu 76.1. un 76.2.apakšpunktā minēto iegādāto preču un saņemto pakalpojumu vērtībai pievienotās vērtības nodokļa 0procentu likmi, pamatojoties uz Valsts ieņēmumu dienesta teritoriālās iestādes izsniegtu atļauju. 78. Lai saņemtu šo noteikumu 77.punktā minēto atļauju, palīdzības saņēmējs Finanšu ministrijā iesniedz: 78.1. iesniegumu ar lūgumu atļaut piemērot pievienotās vērtības nodokļa 0 procentu likmi šo noteikumu 76.1.apakšpunktā minētajām preču iegādēm Eiropas Savienības teritorijā vai šo noteikumu 76.2.apakšpunktā minētajiem pakalpojumiem. Iesniegumā norāda tā no palīdzības līdzekļiem finansētā projekta nosaukumu, numuru un parakstīšanas datumu, ar kuru saskaņā ir iegādātas preces vai saņemti pakalpojumi; 78.2. normatīvajos aktos noteiktajā kārtībā apliecinātu nodokļa rēķina kopiju par preču iegādi Eiropas Savienības teritorijā vai par saņemtajiem pakalpojumiem; 78.3. ja starptautiskā līguma ietvaros ir noslēgts apakšlīgums, - šī apakšlīguma kopiju (ja iesniegumu iesniedz pirmo reizi), kā arī šī līguma grozījumu (ja ir izdarīti grozījumi) kopiju. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 78.1 Ja pēc šo noteikumu 78.punktā minēto dokumentu saņemšanas tiek konstatēts, ka iesniegumā vai iesniegumam pievienotajos dokumentos norādītā informācija ir nepilnīga, Finanšu ministrija rakstiski informē par to dokumentu iesniedzēju un iesnieguma izskatīšanu atliek līdz precizētās informācijas saņemšanai. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 79. Finanšu ministrija astoņu darbdienu laikā pēc šo noteikumu 78.punktā minēto dokumentu un saskaņā ar šo noteikumu 78.1 punktu pieprasītās informācijas (ja ir pieprasīta) saņemšanas nosūta attiecīgajai Valsts ieņēmumu dienesta teritoriālajai iestādei atzinumu par nodokļa rēķinā norādīto preču un pakalpojumu atbilstību attiecīgajam no palīdzības līdzekļiem finansētajam projektam un šo noteikumu 78.2.apakšpunktā minēto nodokļa rēķina kopiju. Iesniegumā norādīto preču un pakalpojumu vērtības kopsummu Finanšu ministrija ņem uzskaitē un informāciju par preču iegādi un saņemtajiem pakalpojumiem ievada datu uzskaites sistēmā. Ievadītā preču un pakalpojumu vērtības kopsumma veido iztērēto palīdzības līdzekļu uzkrāto vērtību. (MK 06.11.2006. noteikumu Nr.912 redakcijā) 80. Ja iztērēto palīdzības līdzekļu uzkrātā vērtība ir sasniegusi no palīdzības līdzekļiem finansētajā projektā norādīto palīdzības līdzekļu kopsummu, tad par precēm un pakalpojumiem, par kuriem tiek samaksāts no citiem finanšu līdzekļiem, šo noteikumu 79.punktā minētais atzinums netiek noformēts un pievienotās vērtības nodoklis piemērojams nodokļus regulējošajos normatīvajos aktos noteiktajā kārtībā. (Grozīts ar MK 06.11.2006. noteikumiem Nr.912) 81. Valsts ieņēmumu dienesta teritoriālā iestāde triju darbdienu laikā izsniedz palīdzības saņēmējam atļauju piemērot pievienotās vērtības nodokļa 0 procentu likmi pievienotās vērtības nodokļa rēķinā norādītajām precēm vai pakalpojumiem. 82. Valsts ieņēmumu dienesta teritoriālajai iestādei ir tiesības neizsniegt šo noteikumu 81.punktā minēto atļauju, ja palīdzības saņēmējam ir nodokļu parādi. 83. Ja attiecīgā Valsts ieņēmumu dienesta teritoriālā iestāde ir pieņēmusi lēmumu neizsniegt atļauju, tā piecu dienu laikā pēc lēmuma pieņemšanas par to rakstiski informē palīdzības saņēmēju un Finanšu ministriju, norādot atteikuma iemeslu. 84. Šo noteikumu 83.punktā minēto Valsts ieņēmumu dienesta lēmumu var apstrīdēt un pārsūdzēt saskaņā ar likuma "Par Valsts ieņēmumu dienestu" 22.pantu. 85. Atzīt par spēku zaudējušiem Ministru kabineta 2004.gada 13.janvāra noteikumus Nr.33 "Kārtība, kādā pievienotās vērtības nodoklis piemērojams ārvalstu finanšu palīdzības sūtījumiem, preču piegādēm un pakalpojumiem" (Latvijas Vēstnesis, 2004, 9.nr.). 86. Sabiedriskās organizācijas, kuras saskaņā ar Biedrību un nodibinājumu likuma spēkā stāšanās kārtības likumu nav pārreģistrējušās par biedrību vai nodibinājumu, par palīdzības saņēmēju uzskatāmas līdz 2005.gada 31.decembrim. Ministru prezidents A.Kalvītis

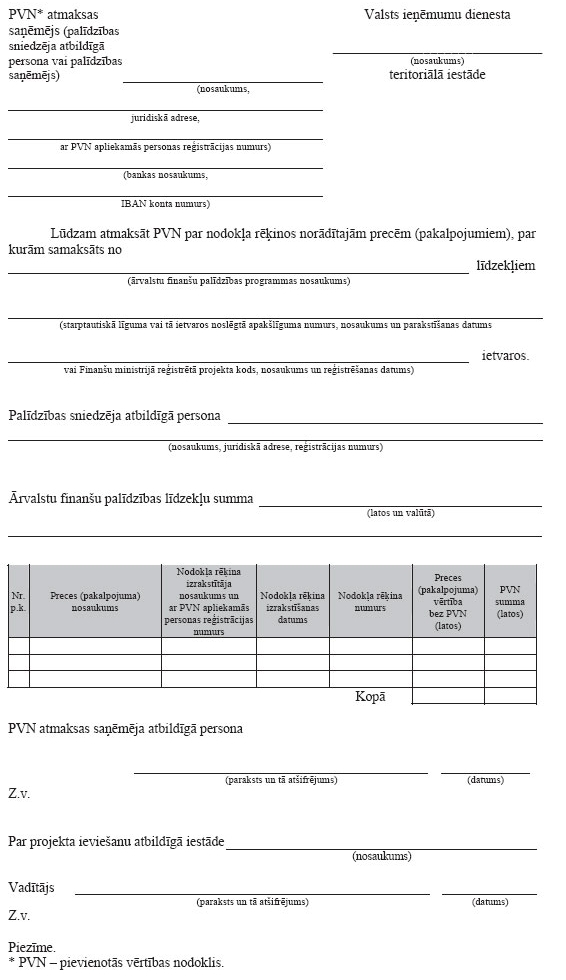

Finanšu ministrs O.Spurdziņš 1.pielikums

Ministru kabineta 2005.gada 30.augusta noteikumiem Nr.651 (Pielikums MK 06.11.2006. noteikumu Nr.912 redakcijā) I daļa Iesniegums par pievienotās vērtības nodokļa atmaksāšanu

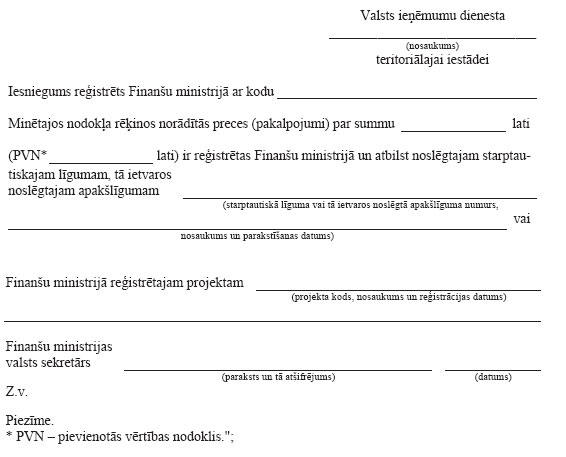

II daļa Atzinums par preču, pakalpojumu atbilstību starptautiskajam līgumam, tā ietvaros noslēgtajam apakšlīgumam vai Finanšu ministrijā reģistrētajam projektam

2.pielikums

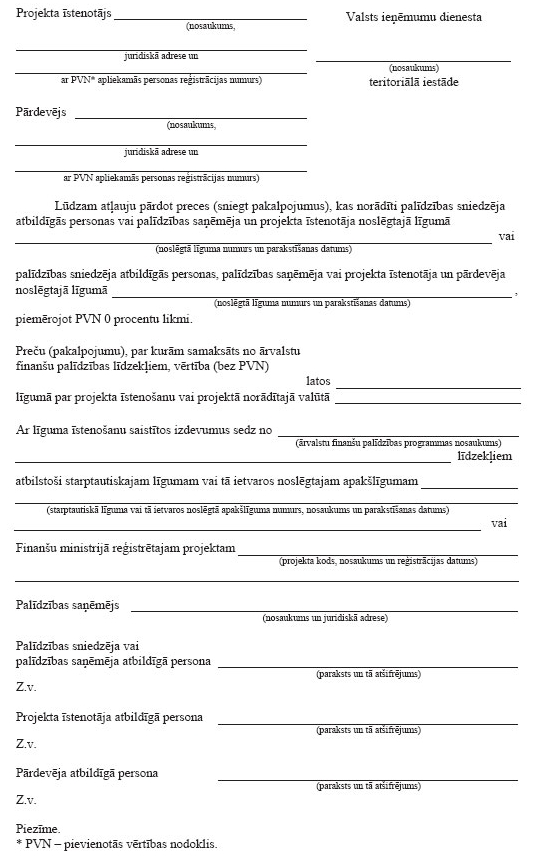

Ministru kabineta 2005.gada 30.augusta noteikumiem Nr.651 (Pielikums MK 06.11.2006. noteikumu Nr.912 redakcijā) I daļa Iesniegums par pievienotās vērtības nodokļa 0 procentu likmes piemērošanu

II daļa Atzinums par preču, pakalpojumu atbilstību starptautiskajam līgumam, tā ietvaros noslēgtajam apakšlīgumam vai Finanšu ministrijā reģistrētajam projektam

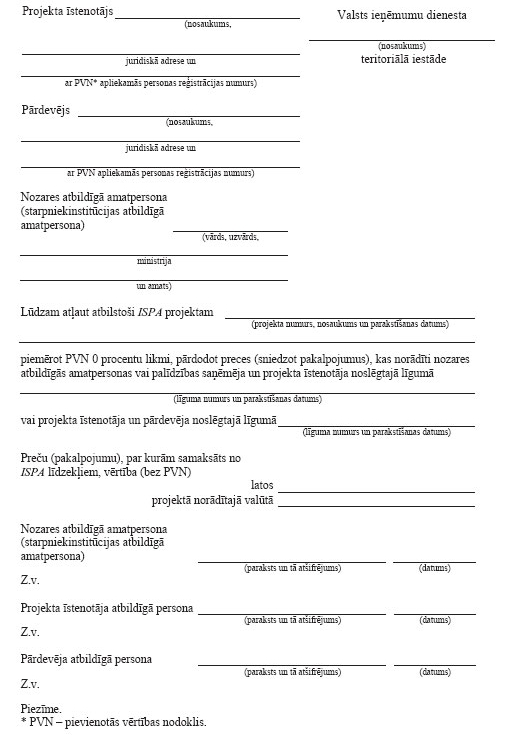

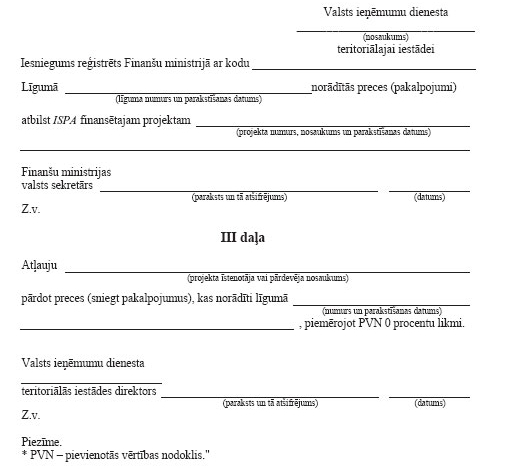

3.pielikums

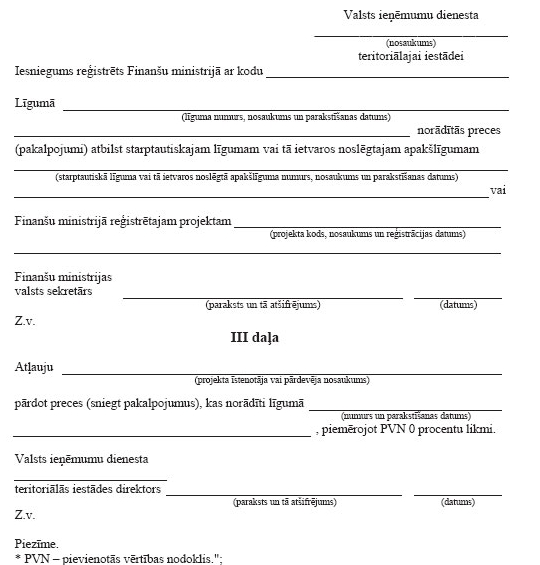

Ministru kabineta 2005.gada 30.augusta noteikumiem Nr.651 (Pielikums MK 06.11.2006. noteikumu Nr.912 redakcijā) I daļa Iesniegums par pievienotās vērtības nodokļa 0 procentu likmes piemērošanu ISPA finansētajam projektam

II daļa Atzinums par preču un pakalpojumu atbilstību ISPA projektam

|

Tiesību akta pase

Nosaukums: Kārtība, kādā pievienotās vērtības nodoklis piemērojams preču importam, preču piegādēm, preču ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|